Принятие к учету ос не формирует проводки 1с ерп

Формирую документ "Принятие к учету ОС", провожу.

Хочу посмотреть движения по бухгалтерскому регистру и нажимаю Дт/Кт.

Там пусто, но есть кнопка "Отразить в регл. учете", нажимаю и ничего не происходит.

При этом сформировались движения по регистрам сведений и накопления, но пусто в бухгалтерском регистре.

Кто-нибудь настраивал ведения учета ОС в ЕРП? Не пришлось допиливать?

На мой взгляд в бухгалтерии 3.0 учет автоматизирован гораздо удобнее.

> На мой взгляд в бухгалтерии 3.0 учет автоматизирован гораздо удобнее.

(2) по крайней мере в учете ОС разобраться намного проще.

возможно это ещё дело привычки.

В ЕРП в документе принятия учета не вижу указания счетов учета, указывать их нужно, насколько я понял в Группах финансового учета и статьях затрат.

(4) И как ремонт ОС влияет на планирование производства в БП?

А как планируются работы по ремонтам в БП?

(4) Это была ирония. ЕРП это не программа не для бухгалтера. Это программа в которой можно сформировать проводки и баланс.

(5) я пока говорю непосредственно о бухгалтерском учете.

безусловно функционал ЕРП и БП глупо сравнивать.

но на текущем этапе только хочу понять как элементарно отразить в учете ОС без излишеств))

(7) Для этого надо понять простую вещь, ERP для управления предприятиям, одна из функций которого отчетность в регламентированный органы

(7)[но на текущем этапе только хочу понять как элементарно отразить в учете ОС без излишеств))]

коробочной документации для этого достаточно

Только что разбирался с таким же вопросом. Оказалось дело вот в чем:

а у меня вот так было:

у нас бухи проставили НД в самом объекте эксплуатации-пришлось убирать

А вообще разве ЕРП не предполагает замену всех конфигураций - отказываемся от БП, УТ, ЗУП и УПП в пользу ЕРП?

(15) раз есть встроенные обмены, значит, не предполагает)))

очень даже многие оставляют ЗУП и БП за пределами ERP

- Более не существует стоимостного критерия для признания основным средством. В то же время организация может самостоятельно ввести такой лимит, если посчитает, что нет необходимости включать в бухгалтерскую отчетность информацию о каких-то активах (п. 5 ФСБУ 6/2020).

- Ликвидационная стоимость ОС. Это величина, которую организация получила бы в случае выбытия объекта (включая стоимость материалов, остающихся от выбытия) после вычета предполагаемых затрат на выбытие.

-начало — с даты признания объекта в бухучете, конец — с момента его списания в бухучете. Как видим, это новый вариант, ранее он не применялся;

-начало — с первого числа месяца, следующего за месяцем признания объекта, конец — с первого числа месяца, следующего за месяцем списания объекта с бухучета.

с даты принятия к учету (в таком случае будут временные разницы, т.к. в налоговом учета начнется считаться амортизация в следующем месяце за месяцем принятия к учету), либо

с первого числа месяца, следующего за месяцем принятия к учету (в таком случае не будут возникать временные разницы при одинаковых правилах амортизации в учетах):

2) Оприходовать новое основное средство на счет 08.04.2 через документ - "Приобретение услуг и прочих активов"

В документе указать статью затрат с классификацией - "При формировании внеоборотных активов", относятся на - "На стоимость внеоборотного активаа", тип аналитики расходов - "Основные средства":

В документе нужно выбрать основное средство (как аналитику статьи затрат), предварительно его создав:

на вкладке "Основные средства" возникают новые колонки для ФСБУ 06 - а именно ликвидационная стоимость и ликвидационная стоимость (USD) - это стоимости, до которых будет амортизироваться основное средство;

на вкладке "Параметры учета" заносим параметры по амортизации. Возможно указать годовой график амортизации ОС. Важно создать и выбрать группу финансового учета (по счету 01.01).

на вкладке "Отражение расходов" выбираем статьи расходов на которые будут относиться затраты по амортизации.

5) Как видим принятие к учету по ФСБУ 06 не сильно изменилось, основное - это указать в учетной политике, когда принимается основное средство и занести при принятие к учету - его ликцидационную стоимость.

Специальные предложения

Просмотры 1087

Загрузки 0

Рейтинг 51

Создание 22.03.22 11:10

Обновление 22.03.22 11:10

№ Публикации 1625334

Рубрики Учет ОС и НМА

Кому Бухгалтер

Тип файла Нет файла

Операционная система Не имеет значения

Доступ к файлу Бесплатно (free)

Код открыт Да

См. также

Переход на ФСБУ 6/2020 и ФСБУ 26/2020 с 01.01.2022

Рекомендации по переходу и применение в 1С:ERP. Статья подготовлена Фроленковой Альфией - экспертом по регламентированному учету в 1С:ERP. Занимается автоматизацией на базе программ 1С более 15 лет. Имеет 5 сертификатов по 1С:ERP.

02.02.2022 43036 1СERP 15

ФСБУ 6: Учет долгосрочных ремонтов в БП 3.0

ФСБУ 6: Учет долгосрочных ремонтов в БП 3.0 стандартными документами. Описание решения для типовой конфигурации "Бухгалтерия предприятия 3.0". Выполнялось на релизе 3.0.106.101. Использован функционал по компонентам амортизации ОС.

28.01.2022 1427 Vladisa 0

Переход на ФСБУ 6/2020 "Основные средства" в 1С по альтернативному алгоритму

Организации, которые не имеют права на упрощенный бухучет и отчетность, обязаны переходить на ФСБУ 6/2020 ретроспективно. В статье разберем упрощенный ретроспективный – альтернативный алгоритм перехода на ФСБУ 6 в 1С.

28.01.2022 3519 user1605713 0

Учет первоначальной стоимости ОС в программе 1С:Бухгалтерия, ред. 3.0

Приветствую, коллеги! В данной статье я расскажу, как происходит принятие к учёту объекта из основных средств с первоначальной стоимостью в 1С:Бухгалтерия, ред. 3.0. По умолчанию будет рассмотрена стандартная начальная стоимость размером от 40 тысяч рублей до 100 тысяч рублей.

27.12.2021 1887 Koder_Line 0

ФСБУ 6/2020. Шпаргалка. Видео примеры в Бухгалтерии 3.0

Изменения в учете ОС, обязательные с 2022 года. Теория и видео примеры в 1С: Бухгалтерии 8, ред. 3.0.

25.11.2021 120170 niko11s 41

Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ). По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации. Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С: Бухгалтерии предприятия 8.

30.10.2020 3011 Koder_Line 0

Опыт перехода на БП 3 с БП 2. Амортизация ОС при УСН

УСН. В начеле 2019 года перешли с БП 2 на БП 3. В начале 2020 года пытались начислить амортизацию в конце года по правилам УСН. Амортизация "не пришла". Разобрались и поправили. 3.0.75.109.

После перехода на ФСБУ6 по некоторым основным средствам при начислении амортизации может наблюдаться следующая картина:

То есть мы наблюдаем разницу между бухгалтерским и налоговым учетом по тем ОС, по которым ранее никаких разниц не было. В данном случае в одну копейку. Это происходит по тем ОС, у которых амортизация начислялась с округлением.

Поясню на примере. Допустим в январе 2021 года было приобретено ОС стоимостью 1 000 000 руб. и срок его эксплуатации 30 мес. До перехода на ФСБУ6 сумма ежемесячной амортизации вычислялась путем деления первоначальной стоимости на срок эксплуатации ОС.

Т.е. 1 000 000 / 30 = 33 333, 3333333. Программа округляла до 33 333,33. Таким образом амортизация начислялась и в бухгалтерском и налоговом учете по декабрь 2021 года включительно.

С января 2022 года в налоговом учете ничего не меняется, и амортизация по прежнему 33 333,33, а в бухгалтерском учете, в связи с переходом на ФСБУ6 формула поменялась и теперь амортизация вычисляется путем деления остаточной (балансовой) стоимости на оставшийся срок эксплуатации. И в январе 2022 года мы получаем следующую картину.

Остаточная стоимость (633 333,37 руб.) делится на оставшийся срок эксплуатации (19 мес.) и мы получаем на одну копейку больше 33 333, 34 руб. Это происходит за счет накопившихся "хвостиков", которые программа отбрасывала в течении 11 мес. в 2021 году.

Причем если весь 2021 год "хвостики" были положительные, то в 2022 году они будут то положительные то отрицательные. В январе 2022 и феврале 2022 хвостики будут отрицательные, и они скомпенсируют хвостики 2021 года, и амортизация в БУ и НУ в марте 2022 года вновь станет одинаковой. А в апреле у нас вновь будет разница в одну копейку. И далее эта копейка так и будет "скакать" из месяца в месяц.

Многим такая ситуация не нравится. Я писал в 1С, и они ответили следующее:

Добрый день.

Формулы расчета теперь разные: в бухучете исходя из балансовой стоимости, в налоговом - из первоначальной. Налоговая формула приводит к накоплению погрешностей округления, бухгалтерская - более точная. Поэтому возникает разница.

Прямо сейчас с этим ничего нельзя сделать.

Посмотрим, если эти копейки будут мешать многим, то рассмотрим, может быть дадим возможность несущественно отклониться от правил бухгалтерского учета и вносить эти погрешности из сумм бухгалтерского учета. Но уверенности, что это хорошая идея, нет: в реализации это замороченно, а польза выглядит сомнительной.

Проблема №2. Некорректная дата принятия к учету. Как следствие после перехода не начисляется амортизация. Плюс некорректные проводки в декабре при переходе.

Вторая проблема связана с некорректным остатком срока полезного использования. И возникает она по ОС,

которые были занесены в программу через ввод начальных остатков. Дело в том, что оставшийся срок использования программа определяет сопоставляя "Дату принятия к учету" и "Срок полезного использования". Так вот эта "Дата принятия к учету" определяется не автоматически, как это происходит при регистрации поступления нового ОС, а ее задает пользователь:

И до перехода на новое ФСБУ 6/2020 эта дата на начисление амортизации никак не влияла, поэтому ошибка в дате никак себя не проявляла.

Понять, что у вас есть проблема с этой датой по каким - либо ОС можно, если посмотреть проводки регламентной операции по переходу (Переход на ФСБУ 6, в обработке закрытия месяц за декабрь 2021). Дело в том, что проводки в этой операции по ОС должны быть лишь в том случае, если вы по этому ОС пересмотрели срок или установили ликвидационную стоимость с помощью документа "Изменение элементов амортизации" в декабре 2021 года. Потому, если "Изменение элементов амортизации" вы не делали, а "Переход на ФСБУ6" содержит проводки, то явно у вас ошибочный оставшийся срок эксплуатации, и программа пытается "подогнать" ту амортизацию, которая у вас к этому времени накопилась на 02 счете, к оставшемуся сроку эксплуатации ОС.

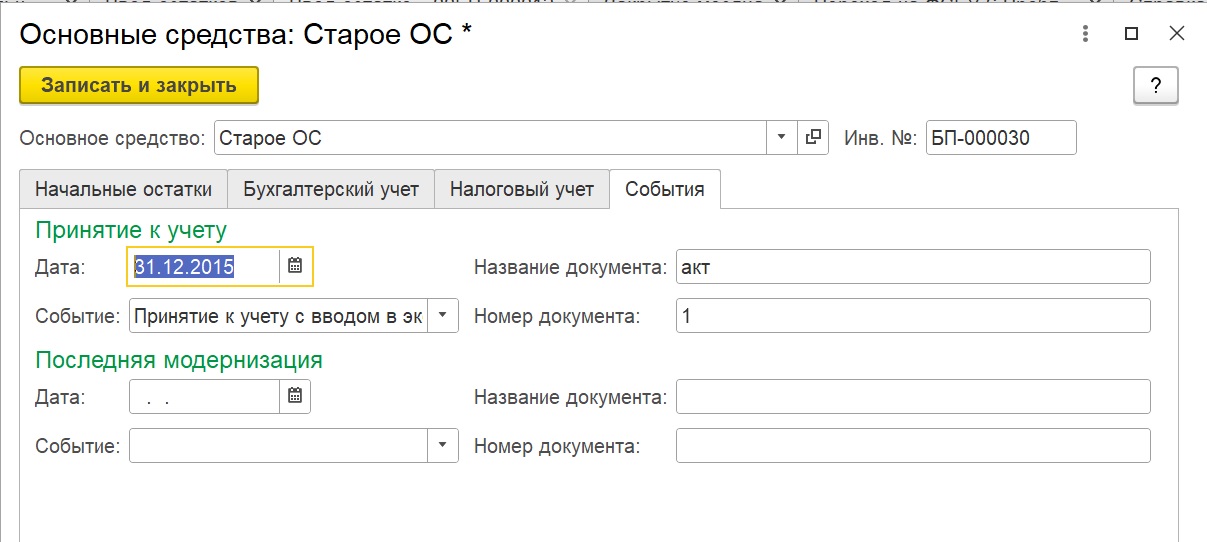

Приведу пример. Допустим вводим начальные остатки на 31.12.2020 г. по ОС стоимостью 120 000 руб. Срок его эксплуатации 120 мес. и к 31.12.2020 г. оно самортизировано ровно на половину, т.е. остаточная стоимость 60 000 руб. Чтобы выполнилось это условие ОС должно быть принято к учету ровно 5 лет назад. Т.е. дата принятия к учету должна быть в декабре 2015 года.

Ставим дату принятия к учету допустим 31.12.2015 г. Переходить на ФСБУ6 мы будем с 2022 года, поэтому в течении 21 года мы начисляем амортизацию как обычно. В декабре 2021 года делаем регламентную операцию "Переход на ФСБУ 6" и смотрим справку расчет:

В графе 9 сумма начисленной к концу декабря 2021 года амортизация: 72000 (60000 на момент ввода остатков и еще 12000 было начислено за 2021 год).

В графе 10 расчетное значение исходя из истекшего срока полезного использования ОС: 72000 (72 мес. умноженные на 1000 руб.

1000 руб. ежемесячной амортизации считается по новой формуле (Стоимость ОС - Ликвидационная стоимость) делится на срок использования ОС. (120000 - 0)/120 = 1000. Под сроком использования ОС подразумевается уточненный срок использования ОС. В данном случае он совпадает и изначальным сроком 120 мес., так как в ходе перехода мы его документом "Изменение элементов амортизации" не меняли, как и не устанавливали ликвидационную стоимость (равна нулю).

Итак сумма амортизации накопленная к моменту перехода равна стоимости, рассчитанной по формуле, исходя из истекшего срока использования. А он в свою очередь рассчитывается исходя из даты принятия к учету и полного срока эксплуатации.

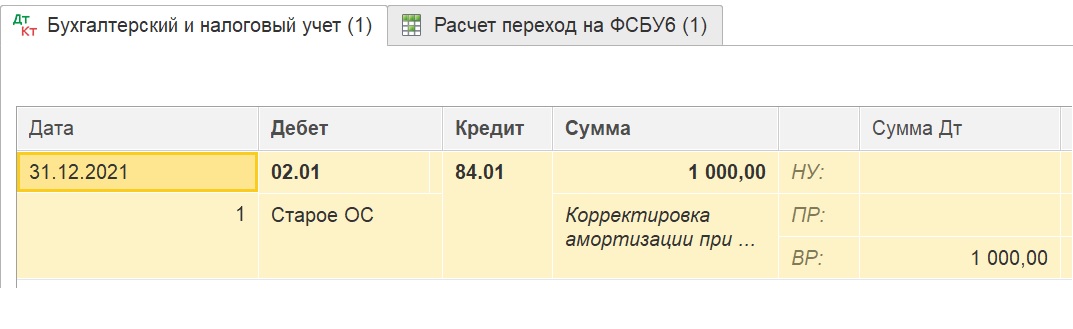

А теперь давайте предположим, что мы перепутали дату принятия к учету. Допустим поставили на месяц позже - 31.01.2016 г. Получим следующую картину при переходе:

Из-за того, что мы перепутали во вводе начальных остатков дату принятия к учету, программа некорректно рассчитала истекший срок использования (71 вместо 72). В результате у нас не сходится начисленная к этому времени амортизация и ее расчетное значение по формуле. И программа делает корректировку в регламентной операции "Переход на ФСБУ6":

Программа уменьшает сумму накопленной амортизации по кредиту 02 счета, делая проводку по дебету на 1000 руб. Подгоняет амортизацию к расчетному значению.

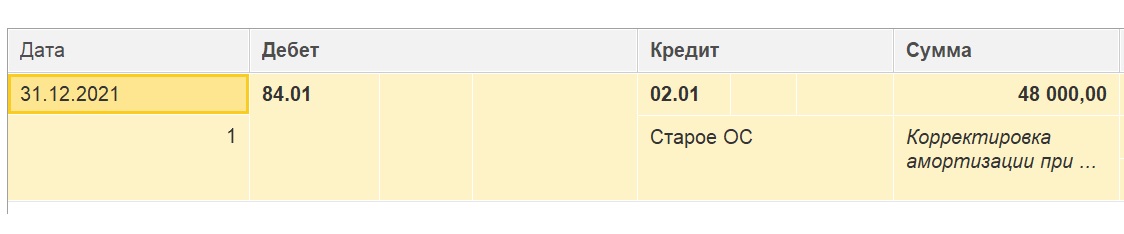

Если мы при вводе остатков ошибемся с датой принятия к учету в другую сторону, причем ошибемся сильно и поставим 31.01.2000 г. получим следующую картину:

Программа будет считать оставшийся срок эксплуатации равным нулю, и скорректирует сумму амортизации на 02 счете, сделав ее равной первоначальной стоимости ОС, как будто ОС уже полностью самортизировалость. Вот только отправит ее не на затратный, а на 84 счет.

И со следующего месяца с января 2022 года амортизация по этому ОС начисляться перестанет. Кстати, это очень распространенная ошибка. Причем в бухгалтерском учете амортизация начисляться не будет, а в налоговом продолжит, и возникнут временные разницы.

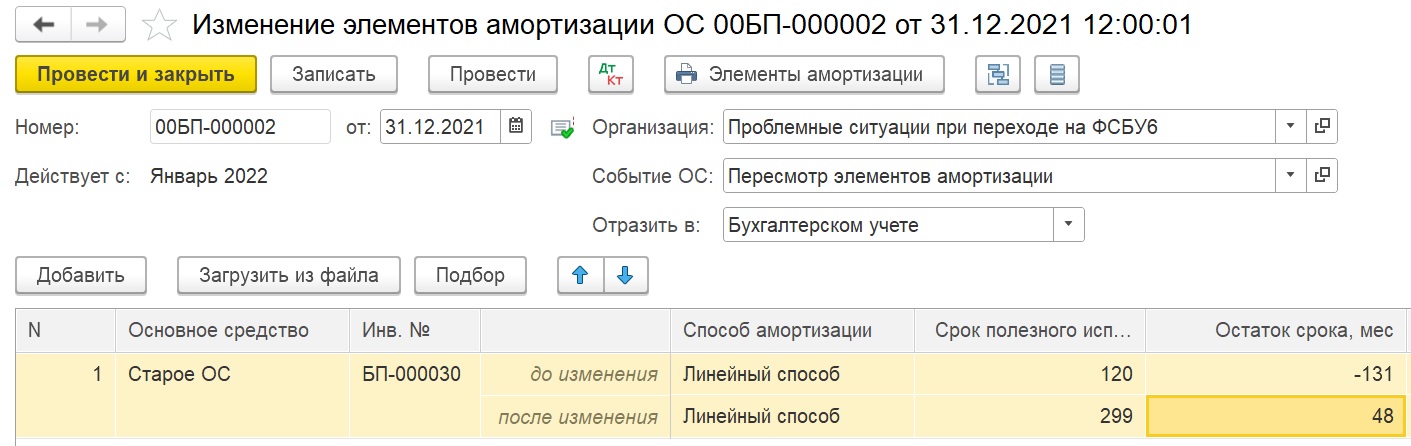

Во-первых нужно будет сделать документ "Изменение элементов амортизации" декабрем 2021 года. Проводок он не сделает, но поменяет срок в нужном регистре:

А во вторых нужно будет или пропустить регламентную операцию "Переход на ФСБУ6" если вы не меняли сроки эксплуатации ОС в связи с переходом. Если по каким-то ОС меняли, то тогда нужно будет вручную скорректировать проводки в регламентной операции, а именно удалить строку с корректировкой по нужному ОС, по которому мы ранее ввели неправильную дату принятия к учету.

Для ведения основных средств в программе ERP нет специального справочника учета и приобретения основных средств. Для учета используется справочник из подсистемы блока ремонтов «Объекты эксплуатации».

Справочник можно открыть из двух блоков меню ERP 2.4. Это, во-первых, «Производство → Объекты эксплуатации»:

Рис. 1 Путь к справочнику «Объекты эксплуатации» из подсистемы ERP «Производство»

Рис. 2 Справочник «Объекты эксплуатации» в 1С:ERP Управление предприятием

Во-вторых, через «Внеоборотные активы → Основные средства» в 1С 8.3

Рис. 3 Путь к справочнику «Объекты эксплуатации» из «Внеоборотных активов».

Обратите внимание, что из «Внеоборотных активов» мы переходим не в «Объекты эксплуатации», но в «Основные средства». Не смотря на разность названий речь идет все о том жен справочнике, и при создании нового элемента из любой из форм создается элемент справочника «Объекты эксплуатации».

Рис. 4 Справочник «Основные средства», он же – «Объекты эксплуатации»

Карточка элемента содержит много информации для использования в подсистеме ремонтов, но для учета ОС в 1С рег. учёта необходимо заполнить лишь минимум: наименование, дату сведений, класс, который так же функционален для ремонтных работ, а также группу ОС в блоке регламентированного учета, хотя это не обязательное поле.

Рис. 5 Чтобы поставить ОС на учет, достаточно заполнить всего лишь несколько полей в карточке элемента.

Система не может из некой номенклатуры принимать в учет основные средства. Это будет происходить только из статьи затрат. Поэтому для приобретения ОС необходимо иметь специально настроенную статью затрат для сбора и формирования стоимости. Здесь важно учесть следующие ключевые моменты:

· Тип расходов – Формирование стоимости внеоборотных активов

· Распределение в регл.учете – На внеоборотные активы

· Тип аналитики расходов – Основные средства

Рис. 6 Формирование статьи затрат для учета ОС

Также необходимо указать счет учета ОС:

Рис. 7 Счет учета ОС в 1С:ERP Управление предприятием

2. Приобретение ОС

Приобретение основного средства будем выполнять через документ «Приобретение услуг и прочих активов». Документ можно создать из блока «Финансовый результат и контроллинг» в 1С:ERP.

Рис. 8 Создание документа «Приобретение услуг и прочих активов» происходит из блока «Финансовый результат и контроллинг» в 1С:ERP Управление предприятием

Или через блок документов закупок, где выберем соответствующую операцию:

Рис. 9 Еще один путь к созданию документа – через подсистему «Закупуки»

В документе заполняется шапка и табличная часть «Расходы и прочие активы». Содержание здесь является не справочником, а строкой, т.е. никакого справочника номенклатуры программа не требует.

Указываем стоимость, а также нашу статью затрат для сбора стоимости и аналитику, которой является элемент справочника «Объекты эксплуатации»:

Рис. 10 Заполнение табличной части документа «Приобретение услуг и прочих активов»

После проведения документа и отражения его в порядке регламентированного учета сформируются проводки для счета, указанного в статье затрат:

Рис. 11 Получаем такие проводки после проведения документа «Приобретение услуг и прочих активов»

Счет НДС определяется типом аналитики расходов:

Рис. 12 Тип аналитики расходов определяет счет НДС

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: