Примененная корректировка дохода в 1с это

В этой статье делюсь моим опытом по работе с корректировками выплаты в ЗУП 3.1 и ЗГУ 3.1.:

- Что такое корректировки выплаты;

- Как их проверять и выявлять ошибки;

- Как исправлять ошибки.

Сначала расскажу о том, что понимается в ЗУП и ЗГУ под корректировками выплаты, на конкретном примере. Наберитесь терпения, будет много текста и картинок, но без этого будет непонятная работа отчета по контролю корректировок выплаты.

Предположим, у сотрудника ежемесячное начисление 10 000 рублей, вычетов по НДФЛ нет, и в течение полугода организация рассчитывала НДФЛ в размере 1300 в месяц, удерживала из зарплаты и перечисляла в бюджет. Итого за полгода в бюджет перечислили 7 800.

А в июле сотрудник написал заявление о предоставлении вычета на двух детей, причем применять этот вычет нужно с января. Пересчитываем в июле НДФЛ по итогам года с января по июль: годовой доход 70 000 минус вычеты на детей по 2800 за семь месяцев (19 600), налоговая база 50 400, НДФЛ по итогам года 6 552, и НДФЛ начисленный за июль получается отрицательный: 6552 – 7800 = -1248.

Рассчитываем долг по взаиморасчетам с сотрудником: начислено 10 000 минус удержано -1248 равно 11 248, и казалось бы, эту сумму сотруднику и нужно выплатить.

Но не нужно забывать, что в течение полугода организация удерживала налог у сотрудника и перечисляла в бюджет. За чей счет выплачивать излишне удержанный налог в сумме 1248? У организации деньги на это не предусмотрены, она может выплатить сотруднику только 10 000.

Поэтому долг по взаиморасчетам в ЗУП (ЗГУ) записывается в размере 11 248, а сумма к выплате только 10 000, а 1248 принимается к зачету по НДФЛ. Вот так это видит бухгалтер в расчетном листке до того, как сформировал ведомость на выплату:

В документе начисления зарплаты при этом на вкладке «Корректировки выплаты» видно сумму налога, принятую к зачету, и которая уменьшает сумму к выплате:

Как же все-таки сотруднику получить эти деньги обратно? Есть два варианта:

- Сотрудника уведомляют об излишне удержанном НДФЛ, он пишет заявление на возврат, и бухгалтер до создания ведомости на выплату оформляет документ «Возврат НДФЛ» на сумму 1248, эта сумма увеличивает сумму к выплате и зачитывает НДФЛ, ранее принятый к зачету;

- Сотрудник не пишет заявление на возврат, а зачет НДФЛ и увеличение суммы к выплате происходит в месяце, когда НДФЛ, начисленный за этот месяц, снова становится положительным.

Вот так будет выглядеть расчетный листок до формирования ведомости на выплату, если оформить возврат налога. Видно, что к зачету принят весь НДФЛ, ранее поставленный к зачету. В ведомости на выплату будет сумма к выплате 11 248.

Рассмотрим второй вариант – возврат НДФЛ не выполнялся, за июль выплачено 10 000, рассчитываем зарплату за август. Годовой доход в этом случае 80 000, вычет за 8 месяцев 22 400, налоговая база 57 600, сумма налога за год 7488, а ранее удержанный 6552. Итого НДФЛ за месяц 936 рублей.

Сумма взаиморасчетов с сотрудником составит 10 000 минус 936, получается 9 064. При этом ранее принято к зачету 1248 рублей, и можно зачесть 936 рублей налога этого месяца, таким образом, сумма к выплате за август составит 9 064 + 936 = 10 000 рублей.

В документе начисления зачтенный налог выглядит так:

В расчетном листке до формирования ведомости на выплату видно, что из ранее поставленного к зачету налога 1248 зачтено 936 и остается излишне удержанный налог в сумме 312 рублей.

Сумма к выплате при этом составляет 10 000, что видно при формировании ведомости на выплату за август:

Итак, «корректировка суммы выплаты» в ЗУП и ЗГУ 3.1 состоит из двух частей:

- НДФЛ, принятый к зачету – это отрицательный НДФЛ, который увеличивает взаиморасчеты с сотрудником, но не увеличивает сумму в ведомости на выплату, так как ранее этот НДФЛ был удержан и перечислен в бюджет;

- Зачтенный НДФЛ – это положительная сумма НДФЛ за текущий месяц, в пределах ранее принятой к зачету суммы, увеличивает сумму в ведомости на выплату.

Теперь о том, как это реализовано в ЗУП 3.1 и ЗГУ 3.1, для программистов.

При проведении документа начисления данные пишутся в три регистра:

- Взаиморасчеты с сотрудниками;

(да, я знаю, что их два – бухгалтерский и обычный, но для понимания корректировок выплаты это неважно) - Зарплата к выплате;

- Начисления и удержания по сотрудникам,

При этом во взаиморасчеты с сотрудниками добавляется разница между начислением и удержанием по документу начисления, а в зарплату к выплате та же сумма, но к ней добавляется корректировка выплаты.

На примере июля, когда впервые возник отрицательный НДФЛ, получаются следующие записи:

- Взаиморасчеты с сотрудником: 10 000 – (-1248) = 11 248

- В регистр «Зарплата к выплате» пишется две записи на общую сумму 10 000:

- 11 248, как в регистре взаиморасчетов;

- -1248, то есть сумма, принятая к зачету

Сумма в ведомости на выплату (для тех, кто этого пока не знает) – это остаток по регистру «Зарплата к выплате».

Соответственно, в августе корректировка выплаты положительная на сумму 936 рублей, и во взаиморасчеты идет сумма 10 000 – 936 = 9 064, а в зарплату к выплате сумма 9064 + 936 = 10 000. В регистр начислений и удержаний по сотруднику добавляется запись с видом расчета «Зачтено излишне удержанного НДФЛ» и сумма 936.

Далее привожу мои выводы, которые я сделал из структуры регистров. Если я чего-то не понял и здесь присутствуют люди, копнувшие тему глубже, прошу высказать это в комментариях.

- Корректировки выплаты видны только в регистре начислений и удержаний по сотрудникам;

- Остаток корректировки выплаты по физлицу надо считать нарастающим итогом, то есть весь принятый НДФЛ к зачету и весь зачтенный с начала времен по текущий месяц;

- Программа не запоминает дату получения дохода для корректировок выплаты, то есть невозможно отличить корректировку выплаты текущего налогового периода от еще незакрытой корректировки выплаты прошлого налогового периода.

Можно попытаться сопоставить корректировки выплаты с суммой начисленного НДФЛ в разрезе налоговых периодов, но насколько достоверным получится результат – пока судить не берусь.

Работаю программистом в организации, которая ведет бухучет (в том числе учет зарплаты) организаций по договору, а также консультирую клиентов, которые ведут учет зарплаты самостоятельно. Среди клиентов есть хозрасчетные организации и бюджетники, которые используют ЗГУ 3.1.

Соответственно, часто получаю вопросы от бухгалтеров о том, почему в ведомости на выплату такая странная сумма, как ее проверить, как найти ошибку и так далее. И понял, что типовые отчеты ЗУП/ЗГУ не особо помогают с такими вопросами разобраться, и проверять приходится вручную, по расчетным листкам, месяц за месяцем и по каждому сотруднику. Если сотрудников достаточно много – проблема становится просто нерешаемой, нужно думать, как такие проверки автоматизировать.

Если у одного физлица в организации два и более места работы (например, основное и внутреннее совместительство, а еще договор ГПХ), то при постановке НДФЛ к зачету или при зачете НДФЛ учитывается только физическое лицо. А так как зарплата к выплате считается в разрезе сотрудников, может возникнуть ситуация, когда налог принят к зачету по основному сотруднику, а зачтен по совместителю, или наоборот. В целом по физическому лицу зарплата будет выплачена верно, а вот долги по взаиморасчетам в разрезе табельных номеров «зависают».

Аналогичная проблема возникает в организациях, где включено использование статей финансирования и статей затрат – обычно это государственные учреждения. Зарплата в таких организациях начисляется из различных источников финансирования, и подразделяется на статьи затрат, например:

- Источники финансирования – «Бюджет», «Предпринимательская деятельность», могут быть и другие;

- Статьи затрат - 211 (зарплата), 225 и 226 – договора подряда, 266 – пособия, в том числе больничные, и так далее.

В таких организациях проблема в том, что НДФЛ может быть принят к зачету по бюджету 211, а зачтен при расчете больничного, по бюджету 266. В переводе на русский язык это означает, что сотруднику нужно выплатить из 266 статьи затрат, на которую государство не предусмотрело денег, а по статье 211 сумма по взаиморасчетам есть, а выплатить её бухгалтер не может.

К сожалению, типовые алгоритмы ЗУП/ЗГУ зачитывают НДФЛ только в разрезе физического лица, не учитывая табельные номера, статьи финансирования и статьи затрат.

Обобщаю основные проблемы:

- Трудно проверять, т.к. нет инструмента проверить всех сотрудников разом;

- Не учитываются табельные номера одного физического лица, зависают остатки взаиморасчетов в разрезе табельных номеров;

- Не учитываются статьи финансирования и статьи затрат, зависают остатки взаиморасчетов в этих разрезах.

В нашем примере можно провести эксперимент: начислить больничный лист, на сумму, которая больше суммы вычета, и в корректировку выплаты НДФЛ по 266 статье затрат, а не по 211-й. Ниже покажу, как это выглядит в моем отчете.

Замечание: похоже, в релизе 3.1.14.208 такое поведение исправили, но в более ранних релизах ошибка воспроизводилась. Поэтому проверять все-таки нужно.

В итоге сделал инструмент контроля, который помогает проверить корректировки выплаты достаточно быстро даже в организации с большим количеством сотрудников.

Вот пример работы отчета по сотруднику, которого я приводил в качестве примера.

Отчет суммирует «с начала времен» по конец месяца, указанного в параметрах, все корректировки выплаты и делит на две колонки: «Принято к зачету» и «Зачтено», а также вычисляет остаток. Первая группировка показывает, что в целом по физлицу осталось зачесть 26 рублей налога.

Вторая группировка показывает, как была учтена корректировка выплаты в разрезе табельных номеров сотрудника и статьей финансирования и затрат. Сразу же видим, что в сентябре зачет налога прошел по 266 статье затрат, в то время как принят к зачету был налог по 211 статье.

Отрицательный остаток говорит о том, что выявлена ошибка, положительный – что ошибки нет, но еще не весь налог зачтен (из ранее принятого к зачету). Нулевой остаток по разрезу говорит о том, что зачет налога проведен правильно.

![]()

Обратите внимание, что отчет не рассчитывает, насколько корректно налог был принят к зачету, а только выявляет историю корректировок выплаты и ошибку зачета налога.

Режим работы отчета устанавливается в поле «Ошибки и отклонения»:

- Показать все значения – показывает всю историю корректировок выплаты без отборов;

- Только ошибки – покажет разрезы учета, по которым зачтено налога больше, чем принято к зачету (т.е. в колонке «Остаток» сумма меньше нуля);

- Только остатки – покажет разрезы учета, по которым зачтен не весь налог, принятый к зачету (т.е. в колонке «Остаток» сумма больше нуля);

- Только остатки, возникшие в этом году – покажет разрезы, в которых ненулевой остаток образовался в текущем году.

Исправлять ошибки можно вручную, почти в любом документе начисления. Для этого есть или вкладка «Корректировки выплаты» (документы увольнения, начисления зарплаты) или отдельный реквизит на форме, который можно раскрыть.

Для исправления нужно выявить ошибки в каждом разрезе учета (табельный номер + статья финансирования + статья расходов), сложить их и взять сумму с обратным знаком.

В документ вносится сумма исправления в целом, а затем эту сумму можно раскрыть до табельного номера (статьи финансирования) и указать сумму по каждому разрезу так, чтобы итоговая сумма была равна сумме исправления по физлицу. Редактирование в разрезах возможно, если у физлица есть несколько рабочих мест и/или включено использование статей финансирования.

Можно также исправлять с помощью этого отчета. Работает это так:

- Если в целом по физлицу остаток корректировки выплаты нулевой, но есть разрезы учета, по которым остатки ненулевые – создает корректировки выплаты с обратным знаком;

- Если в целом по физлицу остаток ненулевой, и есть разрезы учета, по которым остаток меньше нуля – то есть зачтено налога больше, чем принято к зачету – создает запись о принятии налога к зачету на сумму отрицательного остатка.

Документ задавать не нужно – по итогам работы алгоритма исправления будет создан новый документ начисления зарплаты, а ссылка на него помещена в поле «Документ».

Алгоритм исправления учитывает отборы по физическим лицам, если они заданы в параметрах отчета.

Для демонстрации работы отчета я задал период – сентябрь 2020 года, нажал кнопку исправления и получил ссылку на документ номер 106.

![]()

Открываю документ и вижу, что в нем создана корректировка выплаты на сумму 286 рублей. Выше есть картинка, где видно, что по 266 статье зачтено налога на сумму 286 рублей, а суммы, принятой к зачету, не было.

![]()

Формирую отчет заново и вижу, что по статье 266 ошибка исправлена, теперь зачтенная сумма не больше, чем принятая к зачету.

![]()

Внимательный читатель спросит, почему бы не поменять в больничном статью затрат, по которой прошел зачет, на 211-ю, и будет совершенно прав. Если ошибка произошла в текущем месяце, и ведомости на выплату еще не были созданы, то так и следует поступить.

Кроме того, остаются ситуации, которые возникли в прошлых месяцах, и которые следует исправлять в текущем месяце – и тогда исправлять удобно с помощью предложенного инструмента.

Необходимо учитывать, что исправление корректировки выплаты иногда лучше не делать.

Например, при смене статуса сотрудника с нерезидента на резидента может образоваться НДФЛ к зачету, но работодатель не имеет права возвращать такой налог по итогам налогового периода, это особо оговорено статьей 231 НК РФ.

Также следует помнить, что после исправления корректировок может образоваться сумма к выплате по некоторым разрезам учета, а по другим, соответственно, уменьшиться на такую же сумму. Будьте готовы к тому, что по каким-то разрезам сотрудник может стать должником, и ему придется возвращать деньги работодателю (или ждать, пока по этому же разрезу пройдет начисление и закроет долг).

![]()

Рассмотрим, как сейчас обстоит вопрос применения 90% корректировки по ИПН при расчете налогов, взносов и отчислений с заработной платы.

Для детального рассмотрения данного вопроса, давайте разберемся, чем утверждены положения по ИПН в 2020 году.

Принятие действующего Налогового Кодекса РК в 2017 году сопровождалось принятием еще одного документа - Закона «О введении в действие НК РК» .

Законом «О введении в действие НК РК» на период 2018 и 2019 года приостанавливалось применение раздела 8 в редакции НК РК и излагалась новая редакция данного раздела на 2 года. То есть, работая в 2018 и 2019 году, в части ИПН мы применяли положения (раздел 8), изложенные именно в редакции Закона «О введении в действие НК РК» .

С 2019 года были введены нормы в части применения 90% корректировки при расчете ИПН в случае, если доход работника не превышает 25 МРП.

Данная корректировка была введена одновременно в 2 документа:

- Налоговый Кодекс РК – пп52) пункта 1 статьи 341 НК РК (с 2020 года);

- Закон «О введении в действие НК РК» - пп49) пункта 1 статьи 341 НК РК.

Но этого не случилось!

В 2020 году мы также остались на редакции Закона «О введении в действие НК РК». Переход на редакцию раздела 8 по НК РК отложен до 2021 года Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования и развития финансового рынка, микрофинансовой деятельности и налогообложения» от 3 июля 2019 года № 262-VІ.

Таким образом, в 2020 году статьи по ИПН также применяются в редакции Закона «О введении в действие НК РК». Однако в некоторые НПА на 2020 год уже были утверждены изменения, связанные с переходом на редакцию НК РК.

На основании этого давайте заново рассмотрим и оценим влияние нормы по 90% корректировке при расчете налогов, взносов и отчислений с заработной платы в 2020 году.

Если у Вас нет времени читать статью полностью и разбираться в законодательных тонкостях, для вас сразу вывод.

90% корректировка по ИПН в 2020 году:

- Применяется при расчете ИПН, СН, взносов и отчислений по ОСМС;

- НЕприменяется при расчете СО, ОПВ.

Применение 90% корректировки при расчете ИПН в 2020 году

Непосредственно сама норма по 90% корректировке и была введена в 2019 году с целью уменьшения ИПН по работникам с низким уровнем дохода в целях их поддержки и уменьшения налогового бремени.

Давайте убедимся, что данная норма также применяется при расчетах ИПН и в 2020 году.

![Анна Викулина]()

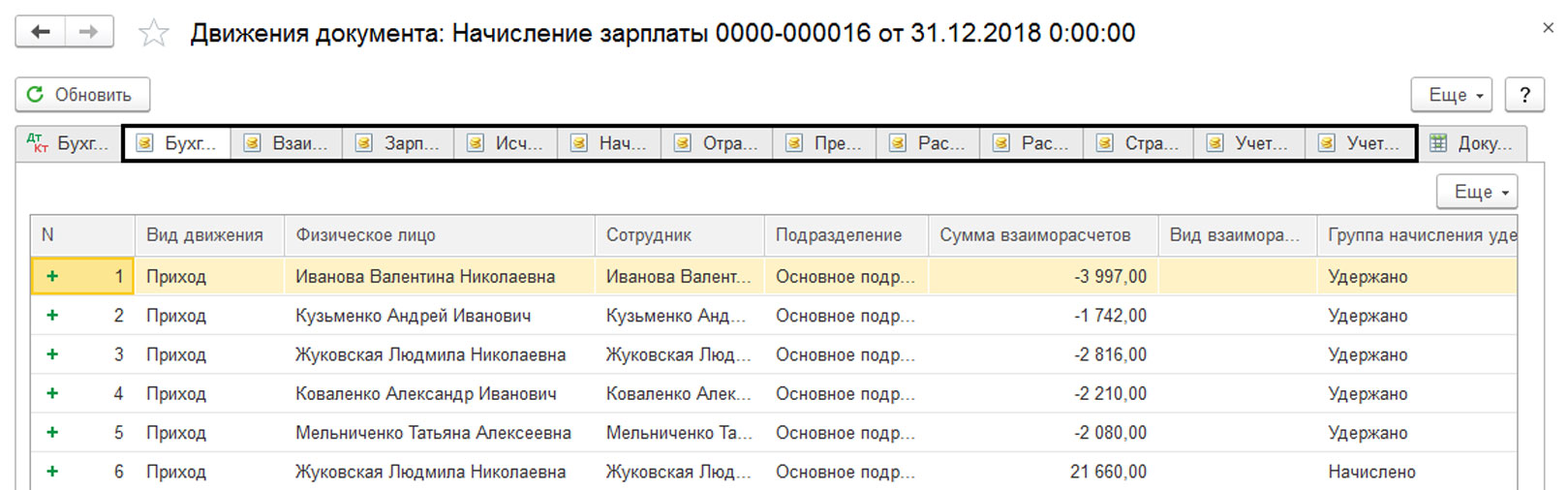

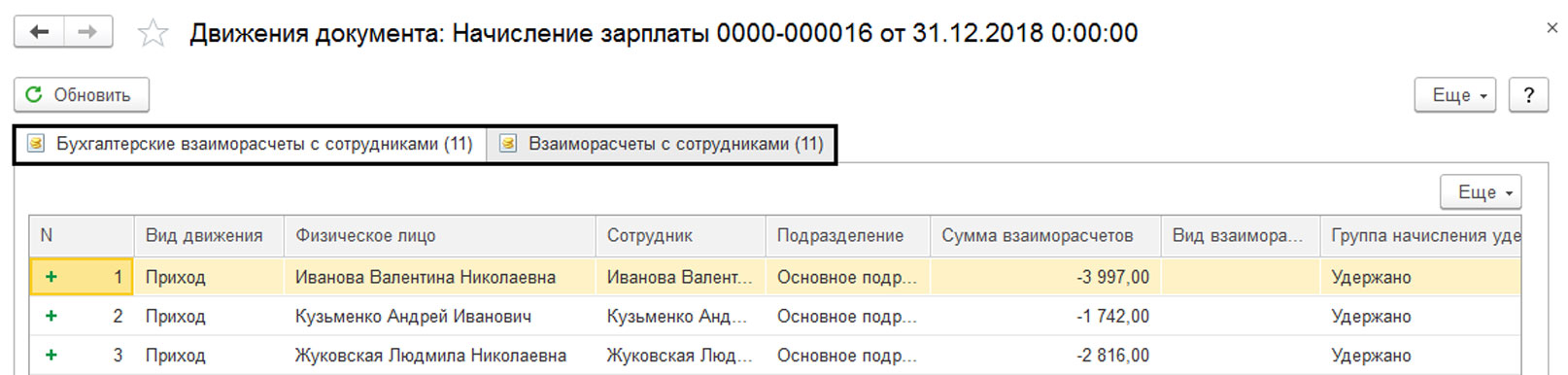

Практически все документы в программах 1С, кроме записей в регистр бухгалтерии, формируют движения по регистрам, накапливающим информацию об изменении того или иного объекта учета, на основании которой, в свою очередь, формируются отчеты. Рассмотрим, на примере последней версии 1С:Бухгалтерия 8 – версии 3.0, как формируются записи в регистрах «Начисления зарплаты»…

![Рис.1 Записи в регистрах «Начисления зарплаты»]()

Рис.1 Записи в регистрах «Начисления зарплаты»

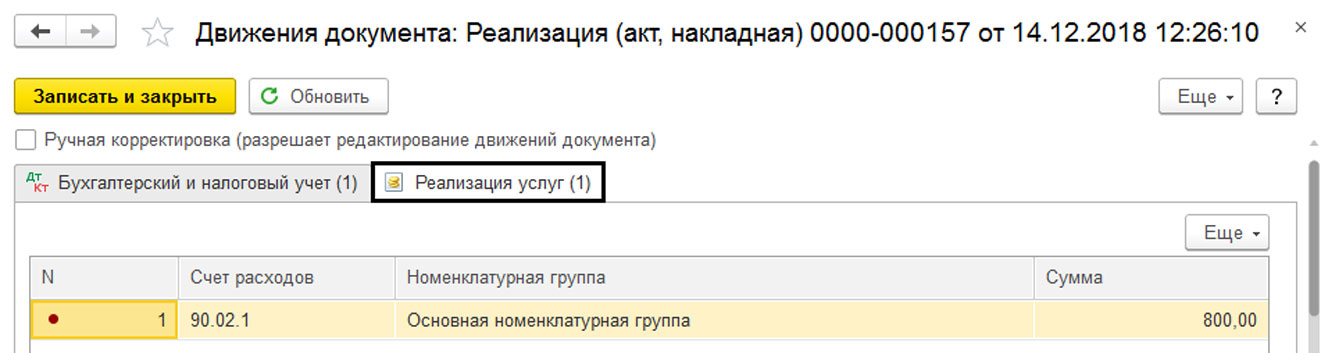

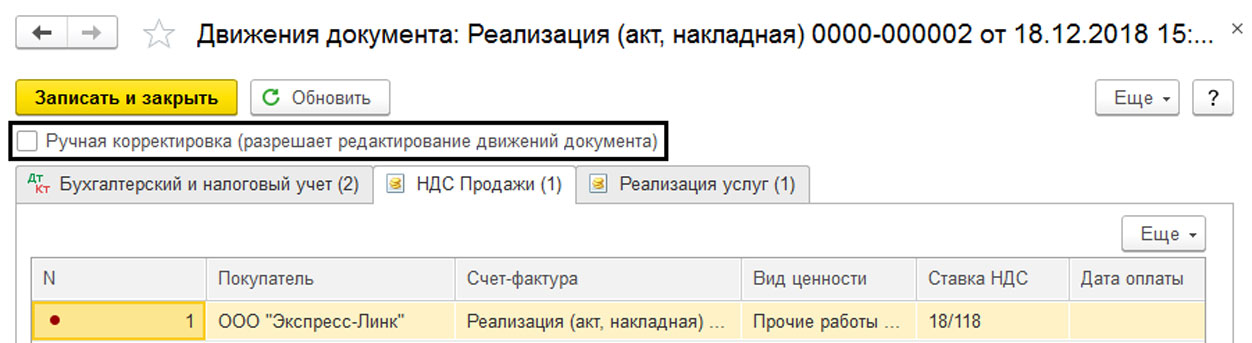

… и «Реализация услуг». Мы видим, что кроме бухгалтерских проводок, в отчете о движении документа присутствуют разные закладки. Это и есть записи регистров, и у каждого документа они свои.

![Рис.2 Записи регистров]()

Рис.2 Записи регистров

Посмотреть движение по регистрам можно, нажав кнопку «Показать проводки и другие движения по регистрам», которая будет в любом журнале документов или документе, формирующем движение.

![Рис.3 Показать проводки и другие движения по регистрам]()

Рис.3 Показать проводки и другие движения по регистрам

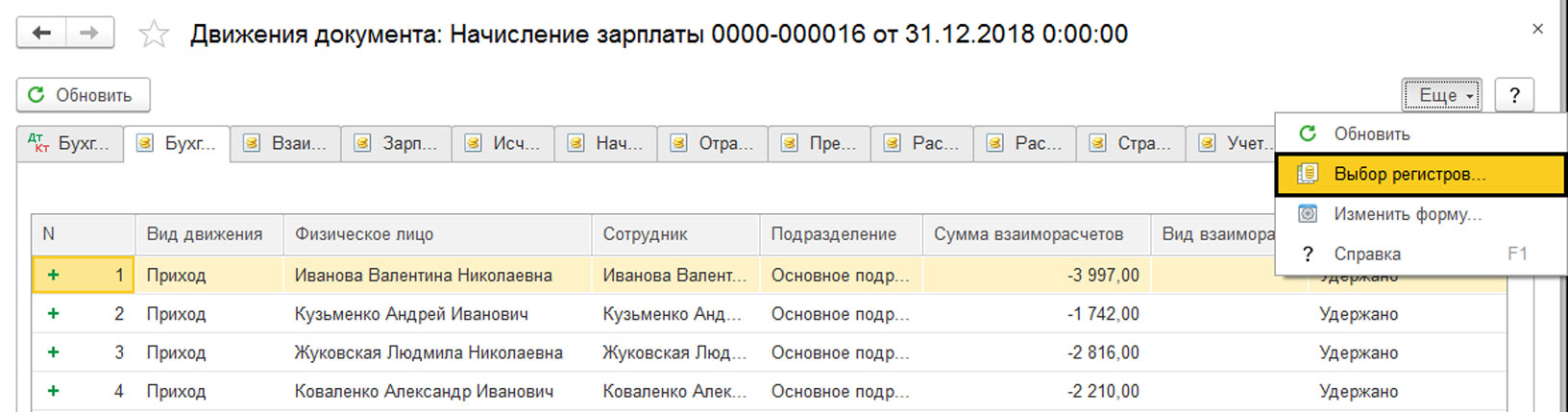

Если регистров много, мы можем, используя кнопку «Еще» - команда «Выбор регистров», отобрать регистры, которые мы хотим отобразить.

![Рис.4 Команда «Выбор регистров»]()

Рис.4 Команда «Выбор регистров»

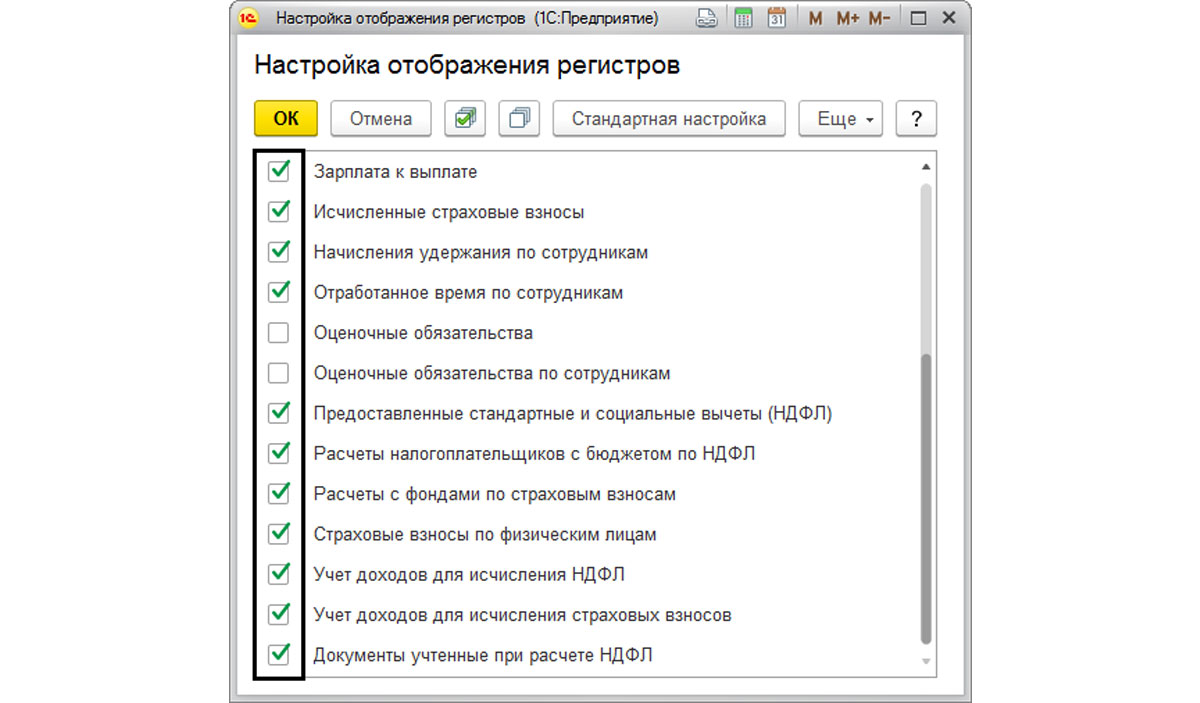

![Рис.5 Настройка отображения регистров]()

Рис.5 Настройка отображения регистров

После отбора нужных регистров, отчет о движении отобразит только движения по выбранным регистрам.

![Рис.6 Движения по выбранным регистрам]()

Рис.6 Движения по выбранным регистрам

Обратите внимание, в некоторых документах допускается ручная корректировка регистров. Но, если пользователь необдуманно внесет исправления в одну запись, не исправив другую, связанную с ней, это может повлечь ошибки при попытках сформировать отчетность.

![Рис.7 Ручная корректировка регистров]()

Рис.7 Ручная корректировка регистров

Для корректировки регистров есть два способа:

- Через документ «Операция»;

- В документе, в котором были произведены движения, установив галочку на разрешении ручной корректировки.

Остановимся подробнее на этих вариантах.

Корректировка регистров, используя документ «Операция»

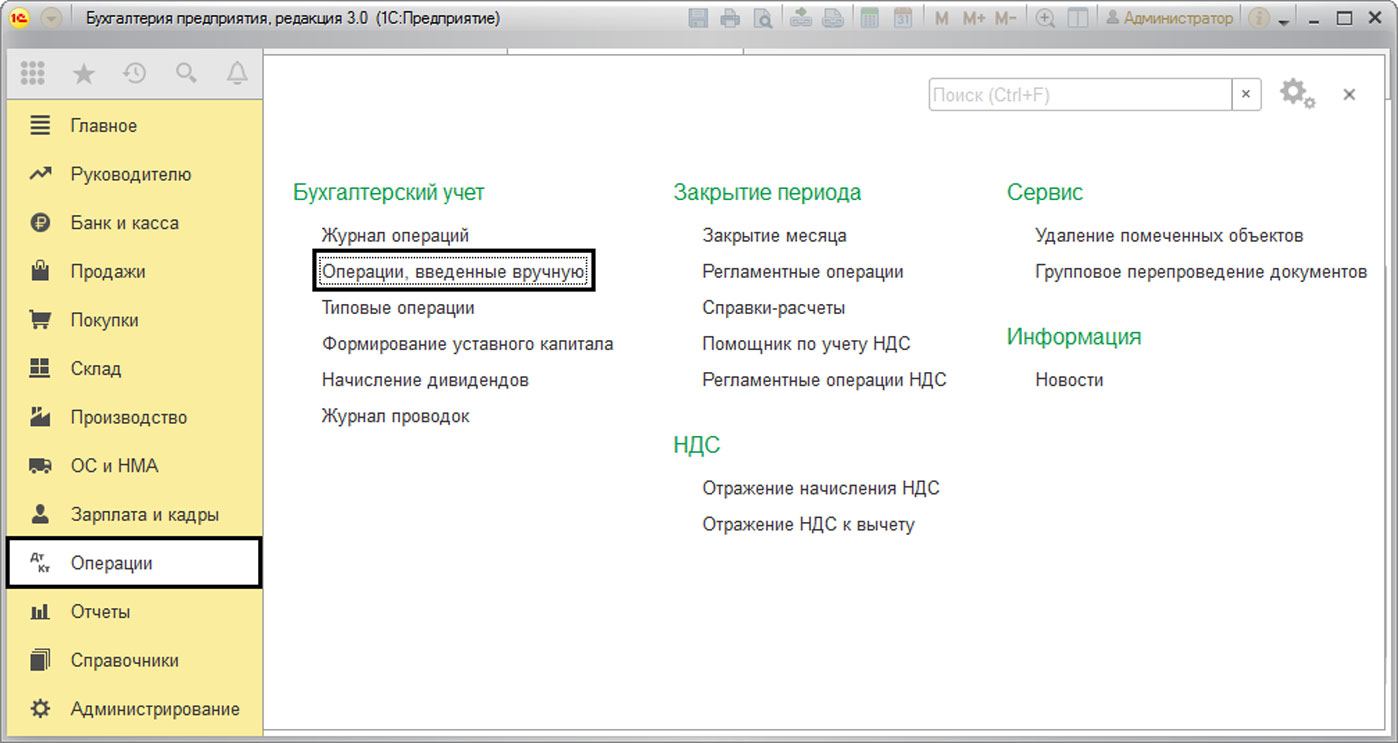

Откроем журнал «Операции, введенные вручную» из раздела меню «Операции».

![Рис.8 Журнал «Операции, введенные вручную»]()

Рис.8 Журнал «Операции, введенные вручную»

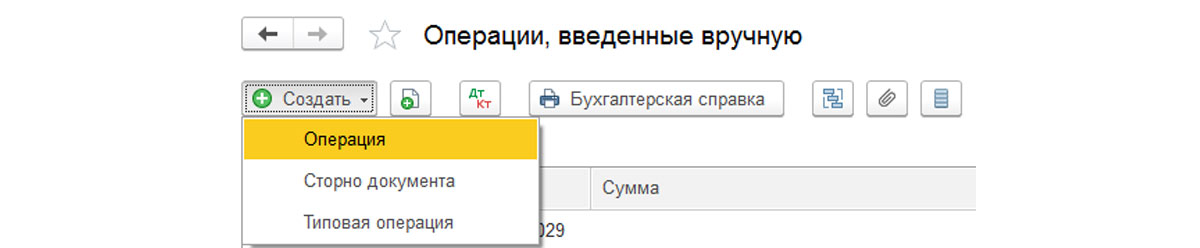

Нажав кнопку «Создать», мы видим варианты операций – «Операция», «Сторно документа», «Типовая операция».

![Рис.9 Варианты операций]()

Рис.9 Варианты операций

Для корректировки записей регистра мы можем использовать первые два документа. Разберем принцип их работы.

Документ «Операция»

Рассмотрим, как можно работать с регистрами документом «Операция».

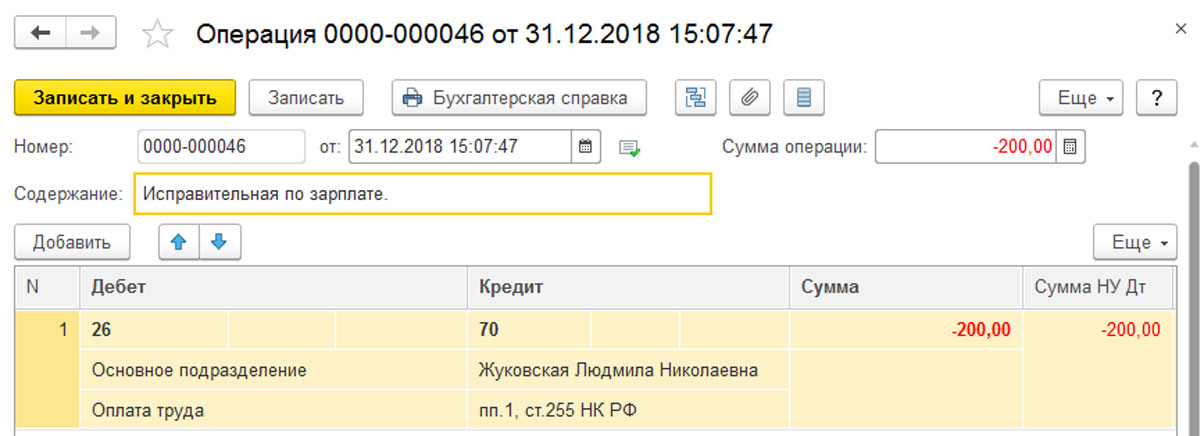

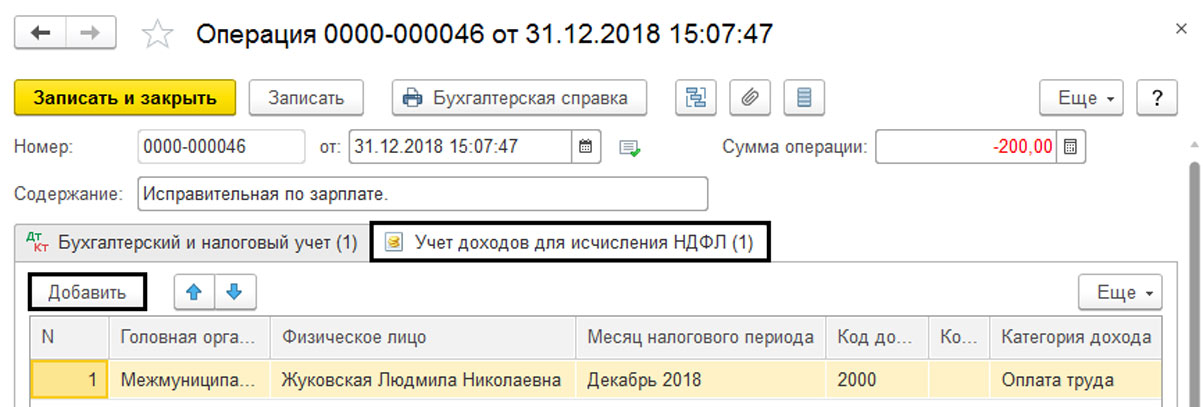

Предположим, пользователь вводит бухгалтерскую запись «Операция, введенная вручную» и не учитывает движения по регистрам. Возьмем пример – исправление начисления зарплаты. Сразу оговорюсь, что такие операции необходимо проводить в документе по начислению зарплаты. Мы делаем это для примера, чтобы показать работу регистров. Проводкой мы уменьшаем начисление зарплаты.

![Рис.10 Работа с регистрами документом «Операция»]()

Рис.10 Работа с регистрами документом «Операция»

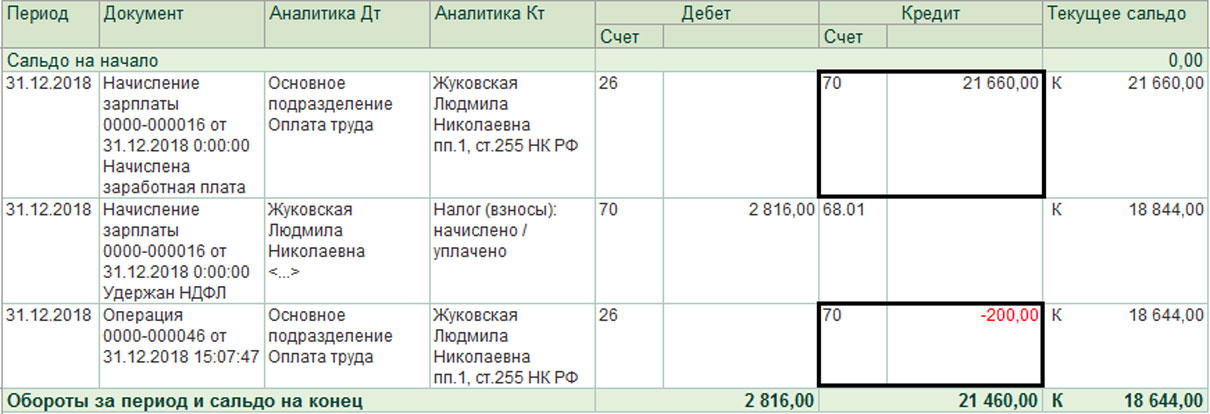

Сформировав отчет «Карточка счета» (раздел меню «Отчеты» - «Стандартные») по сотруднику, мы видим, что по бухгалтерским проводкам проходит наша корректировка. Уменьшив на 200 руб. сумму зарплаты, у нас получается начислено 21460 руб. (21660 руб. -200 руб.).

![Рис.11 Отчет «Карточка счета» по сотруднику]()

Рис.11 Отчет «Карточка счета» по сотруднику

Обороты идут, пользователь рад, но до поры, до времени. Забегая вперед, для примера, сформируем отчет «2-НДФЛ для передачи в ИФНС» по сотруднику. (Раздел меню «Отчеты» - «Регламентированные отчеты»). Из отчета мы видим, что сумма доходов за декабрь не изменилась. Это ситуация возникла, потому что у нас не были сформированы движения по регистрам, которые предусмотрены для заполнения отчетов, и на отчеты наша бухгалтерская операция никак не повлияла.

![Рис.12 Сумма доходов за декабрь не изменилась]()

Рис.12 Сумма доходов за декабрь не изменилась

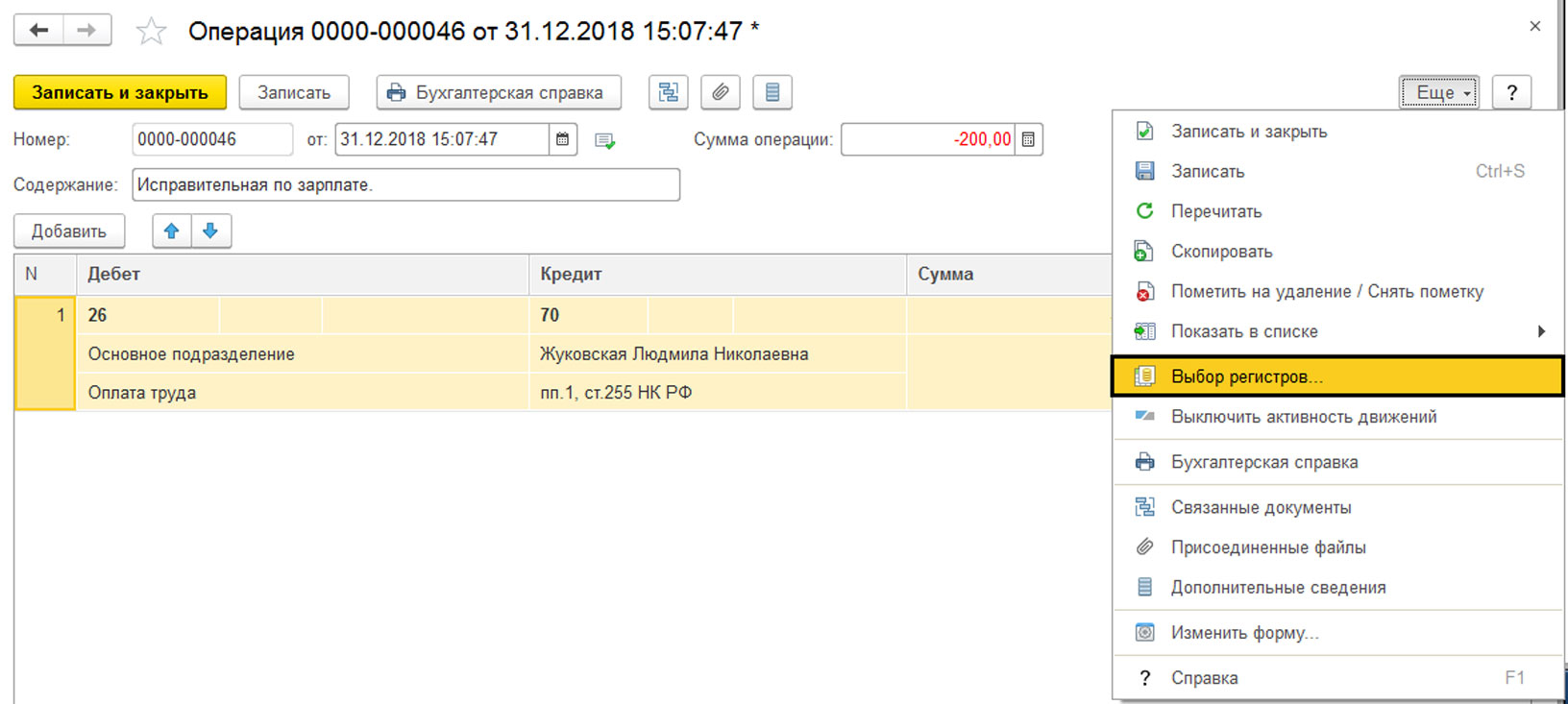

Вернемся к нашему документу «Операция». Выберем по кнопке «Еще» пункт «Выбор регистров».

![Рис.13 Выбор регистров]()

Рис.13 Выбор регистров

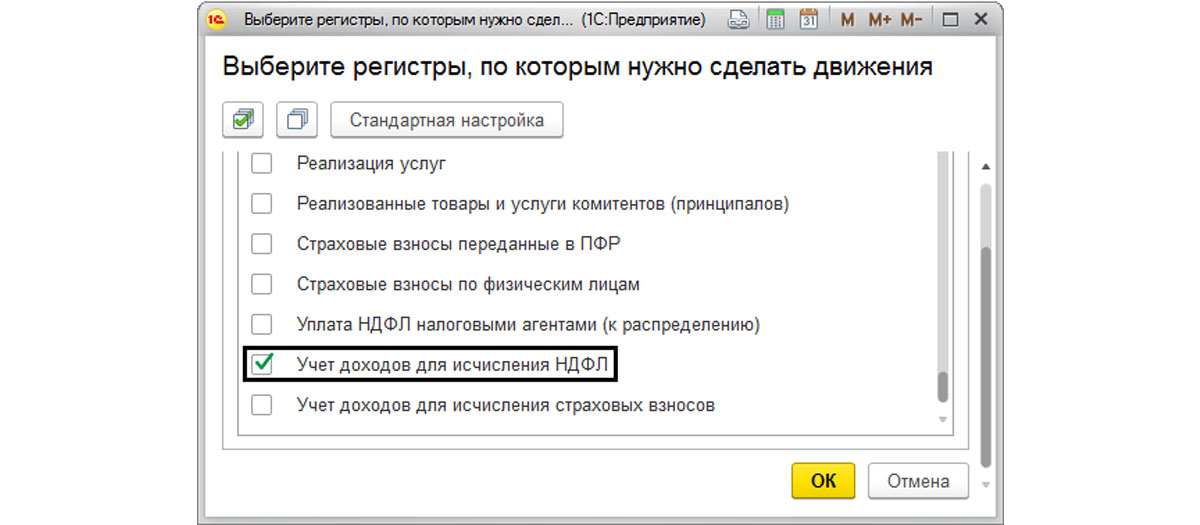

В открывшемся списке выбираем регистр «Учет доходов для исчисления НДФЛ».

![Рис.14 Учет доходов для исчисления НДФЛ]()

Рис.14 Учет доходов для исчисления НДФЛ

В нашем документе «Операция» появляется еще одна закладка с названием выбранного регистра, где мы добавляем запись, заполняя необходимые данные.

![Рис.15 Закладка с названием выбранного регистра]()

Рис.15 Закладка с названием выбранного регистра

С помощью документа «Операция» мы производим корректировку этого регистра. В операции начисления зарплаты задействовано больше регистров, но мы показываем работу документа на примере одного регистра.

Проверим, как отразилась корректировка регистра «Учет доходов для исчисления НДФЛ» на отчете. Сформируем еще раз отчет «2-НДФЛ для передачи в ИФНС» и увидим, что сумма дохода по строке за 12 месяц изменилась на 200 руб., благодаря корректировке регистра.

![Рис.16 Отчет «2-НДФЛ для передачи в ИФНС»]()

Рис.16 Отчет «2-НДФЛ для передачи в ИФНС»

Этот пример нам показывает, что на основании записей регистров происходит заполнение отчетов, и одного исправления бухгалтерской записи документом «Операция, введенная вручную» недостаточно. В случае необходимости, корректировку записей регистров накопления можно сделать этим же документом, выбрав нужный регистр.

Документ «Сторно»

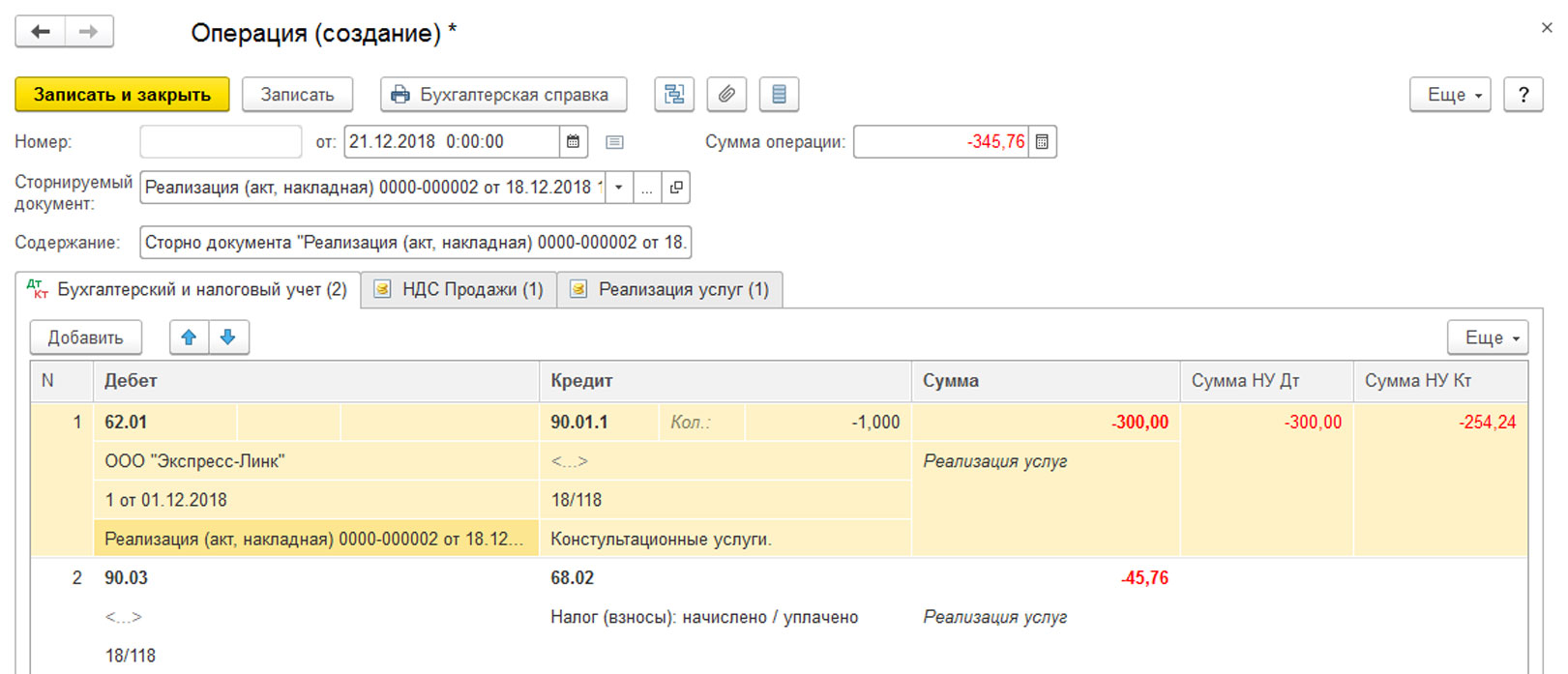

В журнале документов «Операции, введенные вручную» предусмотрен документ «Сторно». Он предназначен для корректировки записей документов закрытого или прошлого периода, в котором уже нельзя вносить изменения. Заполняется он просто. Выбрав документ, записи которого необходимо изменить, записи в таблице становятся доступны для редактирования. Записи отображаются красным, при этом пользователь может изменять их частично, изменяя только записи движения по регистрам.

![Рис.17 Сторнировани]()

Рис.17 Сторнировани

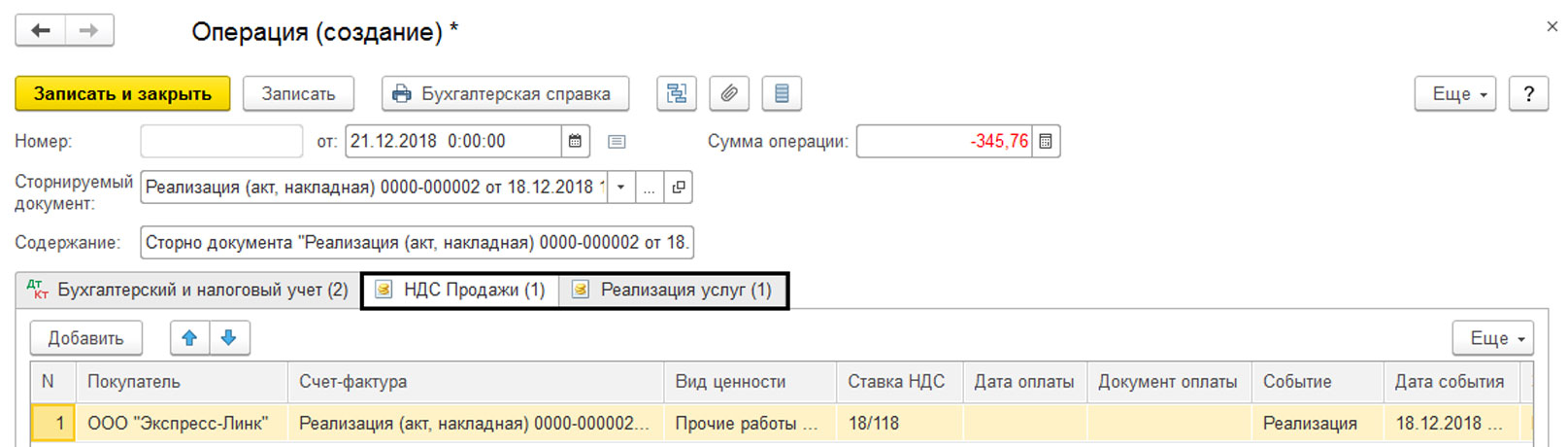

![Рис.18 НДС Продажи и Реализация услуг]()

Рис.18 НДС Продажи и Реализация услуг

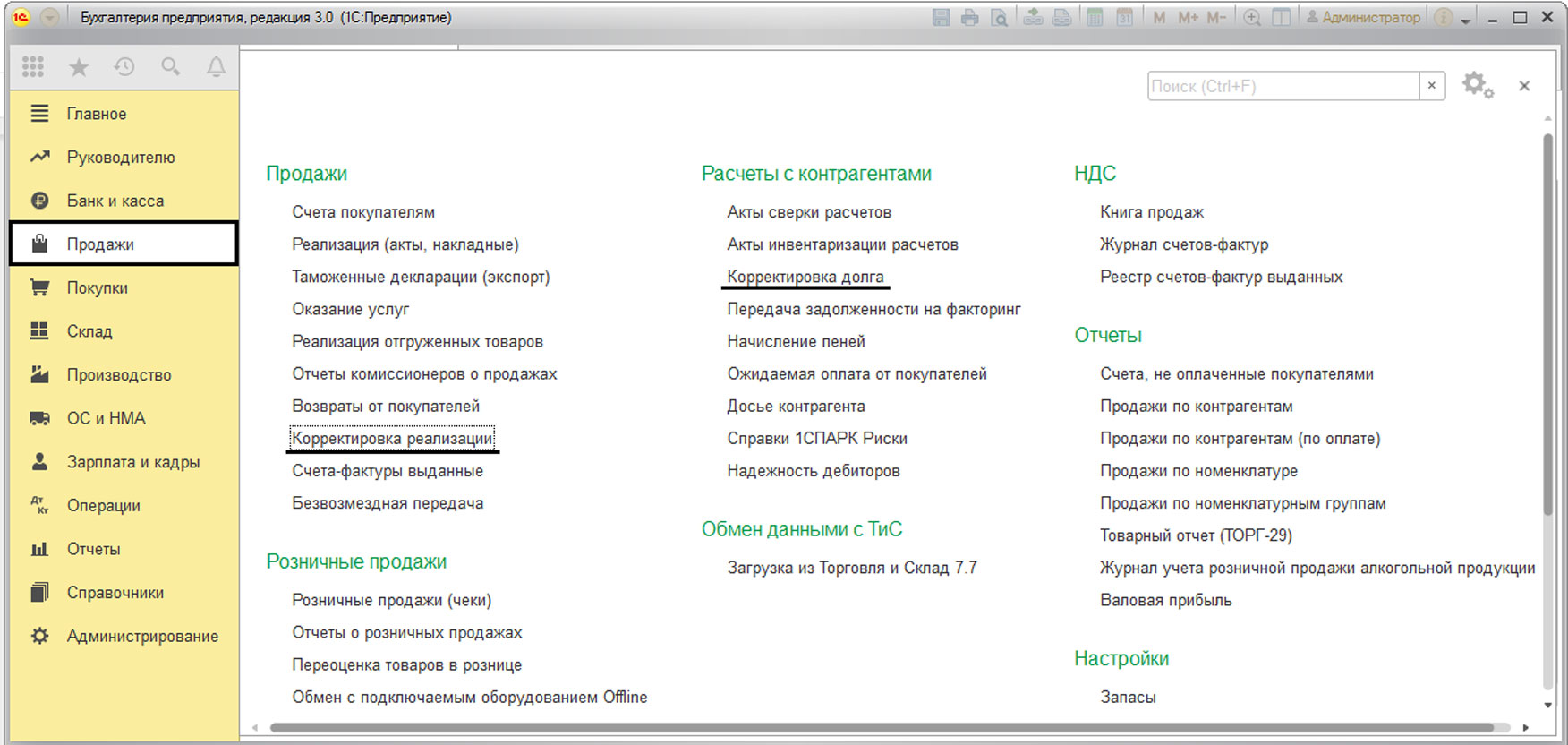

Данная операция приведена для примера. В некоторых программах бывает уже предусмотрены корректировочные документы. Например, документы «Корректировка реализации», «Корректировка поступления», «Корректировка долга» покупателя или поставщику и т.п., в программе «1С:Бухгалтерия 3.0».

![Рис.19 Корректировочные документы в «Продажах»]()

Рис.19 Корректировочные документы в «Продажах»

![Рис.20 Корректировочные документы в «Покупках»]()

Рис.20 Корректировочные документы в «Покупках»

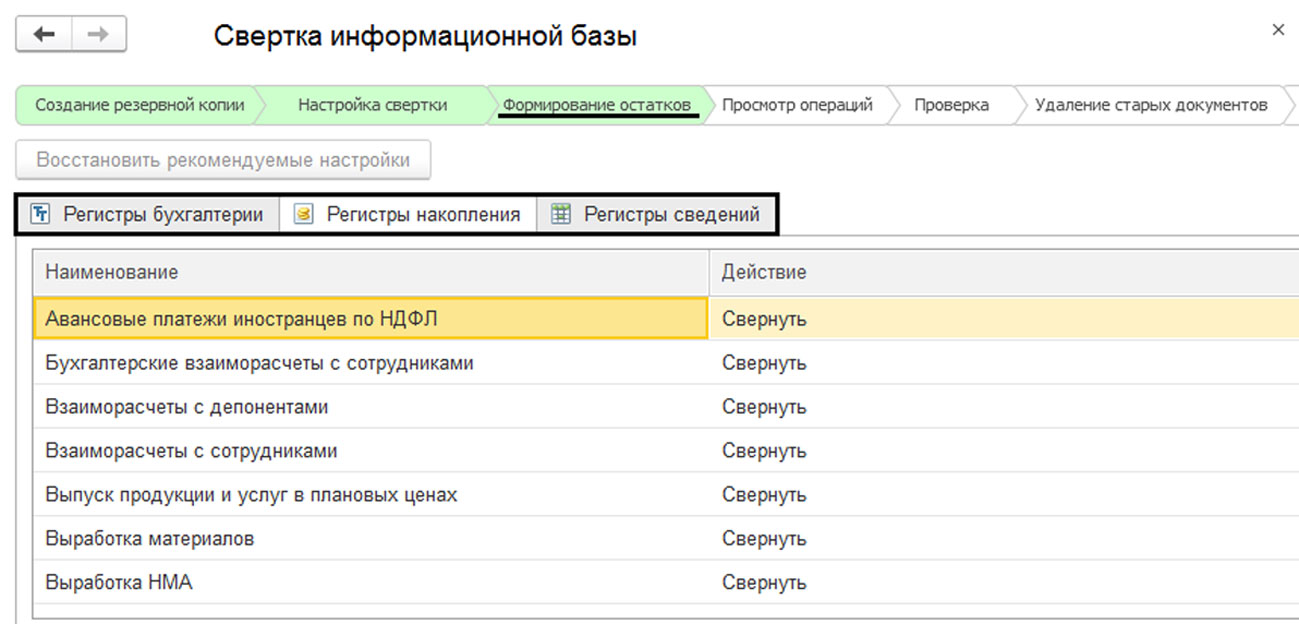

Регистры, сформированные обработкой «Свертка информационной базы»

Хотелось бы коротко упомянуть еще один способ корректировки регистров. При больших объемах работы программа 1С бывает сильно перегружена, и возникает необходимость навести порядок, в том числе, и в регистрах. Обработка «Свертка информационной базы» позволяет сформировать остатки по регистрам на определенную дату.

![Рис.21 Свертка информационной базы]()

Рис.21 Свертка информационной базы

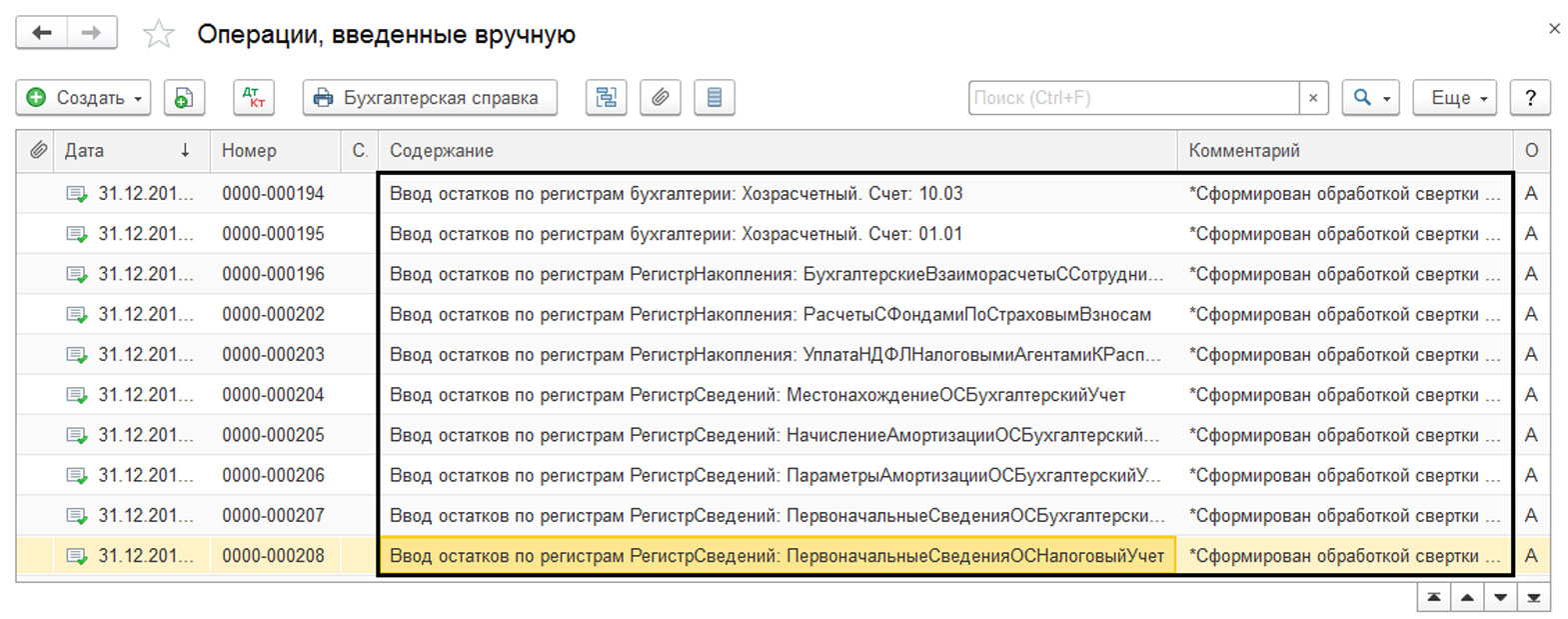

Подробно на ней мы останавливаться не будем, но упомянем, что в результате этой операции в журнале «Операции, введенные вручную» формируются записи с остатками в разрезе регистров, и при необходимости пользователь может их скорректировать или удалить.

![Рис.22 Записи с остатками в разрезе регистров]()

Рис.22 Записи с остатками в разрезе регистров

На записях в регистры построена вся работа программы, поэтому пользователю необходимо понимать принцип их работы, как происходит запись в регистры, как корректно произвести их корректировку в случае необходимости. Неправильное внесение корректировок отразится на достоверности информации, в связи с чем, могут возникнуть ошибки при формировании отчетности. Если у вас остались вопросы, наши специалисты с радостью проконсультируют вас, а также подберут оптимальные тарифы и цены на сопровождение 1С.

Перед отражением операций по корректировке проверьте настройки Главное — Функциональность — Торговля . Подробнее в статье.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

![]()

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

![]()

- Дт 62.01 Кт 90.01.1 — скорректирована сумма выручки;

- Дт 90.03 Кт 19.09 — скорректирован начисленный НДС.

Выставление Корректировочного СФ покупателю

![]()

Сформируйте КСФ по кнопке Выписать корректировочный счет-фактуру .

![]()

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок .

![]()

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации .

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок . PDF

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

![]()

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты . Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 300 (301) декларации по налогу на прибыль.

![]()

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — текущим периодом;

- Взаиморасчеты — текущим периодом, через счет 76.К.

![]()

- Дт 76.К Кт 90.01.1 — сторно суммы выручки в БУ;

- Дт 90.03 Кт 19.09 — сторно суммы начисленного НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль в БУ;

- Дт 62.01 Кт 76.К — сторнированы взаиморасчеты с покупателем;

- Дт 91.02 Кт 62.01 — отражены расходы в связи с корректировкой в НУ.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С все корректировки пройдут в текущем периоде.

![]()

Выставление Корректировочного СФ покупателю

![]()

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру .

![]()

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок .

![]()

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации .

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок . PDF

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации . Создайте его на основании документа Реализация (акт, накладная) .

![]()

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты . Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

![]()

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

![]()

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

![]()

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

Если сумма реализации увеличилась, то налоговая база за 2018 г. была занижена, поэтому на такую корректировку подайте уточненную декларацию по налогу на прибыль за период, к которому относятся первичные документы.

Выставление Корректировочного СФ покупателю

![]()

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру .

![]()

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж . PDF

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Принять к учету основное средство в 1С 8.3 можно двумя.Оприходование основных средств чаще всего связано с их приобретением. Но.В 1С 8.3 Бухгалтерия существует возможность ведения простого кадрового учета.В данной статье рассмотрим, как уволить сотрудника и сделать полный окончательный.

(34 оценок, среднее: 4,68 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеКорректировки реализаций и поступлений прошлых периодов

![]()

Наши клиенты зачастую сталкиваются с ситуациями, когда в текущем налоговом периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам. При этом они часто обращаются к нам с вопросом о том, почему движения документов «Корректировка поступления» и «Корректировка реализации» формируются не датой документа корректировки, а датой корректируемого документа, то есть датой прошлого года. Данная статья посвящена тому, как правильно отразить корректировку доходов и расходов прошлого периода даже больше не с точки зрения программ 1С, а с точки зрения методологии бухгалтерского и налогового учета.

Бухгалтерский учет

Согласно Приказа Минфина РФ от 22 июля 2003 г. N 67н «О формах бухгалтерской отчетности организаций»:

- В случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

- При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

- В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся. П. 11 Приказа минфина РФ от22 июля 2003 г. N 67н.

В документах «Корректировка поступления» и «Корректировка реализации» изложенные выше требования законодательства поддерживаются опционально. С этой целью в документах «Корректировка поступления» и «Корректировка реализации» на закладке «Дополнительно» имеется признак «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)». При проведении документа «Корректировка реализации» без данного признака проводки в бухгалтерском учете формируются с использованием 90 и 99 счета, например, в случае корректировки выручки от реализации в большую сторону:

Дт 76.К Кт 90.01.1 — на сумму увеличения стоимости

Дт 90.03 Кт 68.02 — на сумму увеличения НДС

Дт 62.01 Кт 76.К — на сумму увеличения стоимости

Дт 90.09 Кт 99.01.1 — финансовый результат корректировки

При этом все проводки формируется не датой документа корректировки, а датой корректируемого документа реализации, то есть прошлым годом.

При проведении документа «Корректировка реализации» с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в БУ формируются через 91 счет, например, при корректировке реализации в сторону увеличения доходов:

Дт 62.01 Кт 91.01 — на сумму увеличения стоимости

Дт 91.02.1 Кт 68.02 — на сумму увеличения НДС

Проводки при этом формируются датой документа корректировки реализации. Аналитика 91 счета, то есть статья прочих доходов и расходов, указывается в документе на закладке «Дополнительно» рядом с признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)».

Таким образом, в БУ мы самостоятельно можем регулировать в каком периоде и через какой счет отражать корректировку доходов и расходов прошлого периода.

Налоговый учет

Порядок корректировки доходов и расходов за прошлый год в налоговом учете регламентируется статьей 54 Налогового Кодекса РФ:

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

(в ред. Федерального закона от 27.07.2006 N

В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, также и в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

(абзац введен Федеральным законом от 27.07.2006 N в ред. Федерального закона от 26.11.2008 N

Таким образом, не отражение хозяйственных операций в прошлом периоде является ошибкой, приведшей к искажению данных за прошлые периоды. Поэтому при получении оправдательных документов (п. 1 ст. 252 НК РФ) и в соответствии со ст. 54, 272 НК РФ, постановлением Президиума ВАС РФ от 09.09.2008 № 4894/08:

- при увеличении суммы дохода, относящегося к прошлому периоду, подается уточненная налоговая декларация за период, к которому относится корректировка (абз. 2 п. 1 ст. 54 НК РФ).

- при увеличении суммы расхода, относящегося к прошлому периоду, налогоплательщик имеет право выбора (абз. 3 п. 1 ст. 54, абз. 2 п. 1 ст. 81, подп. 3 п. 7 ст. 272 НК РФ, постановления ФАС Северо-Западного округа от 05.06.2012 № А44-3816/2011, от 31.01.2011 № А56-10165/2010, Северо-Кавказского округа от 22.02.2012 № А53-11894/2011, Московского округа от 15.03.2013 № А40-54227/12-90-293, от 14.08.2013 № А40-110013/12-20-566, Девятого арбитражного апелляционного суда от 26.03.2013 № 09АП-6639/2013, письма Минфина России от 23.01.2012 № 03-03-06/1/24, от 25.08.2011 № 03-03-10/82, ФНС России от 11.03.2011 № КЕ-4-3/3807): — подать уточненную налоговую декларацию за период, к которому относится первичный учетный документ; — либо корректировать налогооблагаемую базу в текущем налоговом периоде (году).

При этом скорректировать налогооблагаемую базу текущего периода налогоплательщик имеет право только в случае, когда в периоде, к которому относится ошибка, у налогоплательщика по данным налогового учета имеется прибыль. Если же по данным налогового учета получен убыток, то факт излишней уплаты налога отсутствует, следовательно, подается уточненная налоговая декларация (письма Минфина России от 30.01.2012 № 03-03-06/1/40, от 05.10.2010 № 03-03-06/1/627, от 11.08.2011 № 03-03-06/1/476, от 15.03.2010 № 03-02-07/1-105).

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) при неустановленном признаке «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» проводки в НУ формируются через 90 счет датой корректируемого документа, то есть датой прошлого периода:

Дт Кт 90.01.1 (НУ) — на сумму увеличения стоимости

Дт 90.09 Кт 99.01 (НУ) — финансовый результат корректировки

При проведении документа «Корректировка реализации» (корректировка в сторону увеличения стоимости) с установленным признаком «Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана)» в НУ формируются следующие проводки:

Датой корректируемого документа:

Дт Кт 90.01.1 (НУ) — на сумму увеличения стоимости

Дт 90.09 Кт 99.01 (НУ) — финансовый результат корректировки

Датой текущего периода, то есть датой документа корректировки:

Дт Кт 91.01.7 (ПР) — на сумму увеличения стоимости

Таким образом, разработчики 1С руководствуются принципом, что корректировки учета за прошлые периоды в налоговом учете не должны затрагивать (изменять) налоговую базу по налогу на прибыль текущего периода. В случаях, предусмотренных законодательством, документы могут формировать движения бухгалтерского и налогового учета в том периоде, в котором оформлен корректируемый документ. При этом может потребоваться перевыполнить реформацию баланса и вручную доначислить налог на прибыль и пени.

Автор статьи: Специалист проектного отдела Изместьева Татьяна. Дата обновления статьи 11.09.2016

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!Читайте также: