Почему дивиденды не попадают в 6 ндфл в 1с 8 3 зуп

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.15.139.

Сегодня речь идет об ошибке заполнения поля Месяц документа Отпуск. В результате этой ошибки в отдельных регистрах искажается период исчисленного НДФЛ, и сумма налога не попадает в ведомость на выплату отпуска.

Отражение ошибки в 6-НДФЛ

Указанная ошибка проявляется в обоих разделах 6-НДФЛ. В разделе 1 это искажение строк 070 и 080: сумма НДФЛ по отпуску отражается как неудержанная.

В разделе 2 это искажение строки 140: сумма удержанного НДФЛ по отпуску равна 0.

Отражение ошибки в документах ЗУП 3.1

В нашем примере ошибка возникла из-за некорректного выбора значения поля Месяц в документе Отпуск. Далее она попала в ведомость на выплату отпуска и через нее повлияла на заполнение расчета 6-НДФЛ.

Рассмотрим, как сделать правильно. Методика работы в программе «1С:Зарплата и управление персоналом 8» предусматривает, что в документе Отпуск в поле Месяц необходимо указать месяц, в котором был рассчитан средний заработок и начислены отпускные.

Методические особенности исправления ошибки

На что обратить внимание при выборе порядка исправления упомянутой ошибки:

оплачена ли ведомость на выплату отпуска;

отпускные рассчитаны и выплачены в одном квартале или в двух смежных;

сдан ли налоговый расчет 6-НДФЛ за квартал, в котором рассчитан отпуск.

Эти обстоятельства определят доступные возможности исправления ошибки. Комбинации этих обстоятельств формируют сценарии исправления ошибки.

Сценарии исправления ошибки

Мы выделяем два сценария исправления ошибки по наиболее важному фактору. Это факт сдачи налогового расчета. Такая градация удобна и тем, что позволит дать рекомендации в зависимости от сроков обнаружения ошибки.

В каждом сценарии мы выделили отдельные варианты, чтобы разобрать все возможные ситуации по порядку. В каждом видео этого цикла уроков мы рассмотрим один вариант одного сценария.

Сценарий 1. Налоговый расчет за квартал не сдан

Это означает, что мы сможем внести исправления в оригинальном расчете.

Вариант 2. Отпуск оплачен, зарплата еще не выплачена

В прошлом материале мы рассмотрели вариант 1 первого сценария. Перейдем к варианту 2. Во втором варианте ошибка была обнаружена уже после выплаты отпускных. При этом исправление ошибки производится до срока сдачи 6-НДФЛ за квартал, в котором был рассчитан отпуск.

Перейдем к документу Отпуск.

Перейдем к документу Ведомость в банк на выплату отпуска. Обратим внимание: сумма отпускных к выплате уже уменьшена на сумму НДФЛ. Почему это произошло, при том что НДФЛ к перечислению не заполнен?

Нас выручила программа «1С:Зарплата и управление персоналом 8» ред. 3.1 благодаря заложенным правилам учета НДФЛ по отпускам. Порядок исчисления и удержания НДФЛ с отпускных выплат не зависит от того, какие варианты исчисления и удержания НДФЛ с межрасчетного начисления зарплаты в настройках учетной политики вы выбрали. Эта настройка учетной политики применяется только в отношении доходов, являющихся оплатой труда, и не применяется в отношении других доходов. При выплате отпускных в межрасчетный период сумма к выплате будет уменьшена на сумму налога по общим правилам независимо от значения поля Месяц выплаты.

При этом сумма НДФЛ не появилась в ведомости, поскольку она подтягивается в нее, если дата фактического получения дохода попадет в выбранный в ней Месяц выплаты. А дата фактического получения дохода по нашему отпуску относится не к декабрю, а к ноябрю.

Таким образом де-факто в ведомости налог уже удержан, но в регистрах учета НДФЛ это не отражено. Для исправления 6-НДФЛ нам надо отразить сумму налога в этих регистрах. Как мы это сделаем: поскольку наши исправления не затронут сумму к выплате, мы можем указать сумму удержанного налога в этой же ведомости. При этом мы не исказим отражение фактов хозяйственной деятельности. Более того, после исправлений эти факты будут отражены, как этого требует законодательство о бухгалтерском учете в РФ.

Для этого отменим проведение документа, исправим значение поля Месяц выплаты и нажмем на кнопку Заполнить. Однако этого недостаточно. Важно помнить: в учете расчетов с сотрудниками все взаимосвязано.

После этих действий обязательно пересчитайте страховые взносы за месяц, в который вы перенесли документ Отпуск. В нашем случае это удобно сделать в документе Перерасчет страховых взносов, выбрав в нем месяц, в котором был рассчитан отпуск.

Также необходимо перезаполнить документ Отражение зарплаты в бухучете за месяц расчета отпуска, если вы начисляете резервы по отпускам или используете синхронизацию с другими базами данных на платформе «1С:Предприятие».

Вернемся к расчету 6-НДФЛ. Нажмем на кнопку Заполнить и посмотрим на изменения. Легко видеть, что в разделе 1 автоматически заполнены исправления строк 070 и 080. А в разделе 2 – строки 140 блока по отпуску.

Мы исправили ошибку так, чтобы оба раздела 6-НДФЛ заполнились верно автоматически, и мы учли влияние исправлений на все остальные операции учета.

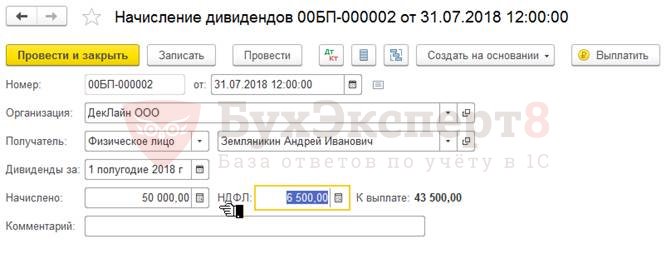

В 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды ( Зарплата – См.также – Дивиденды ):

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Рассмотрим учет по дивидендам на примере.

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

Для этого в 1С: ЗУП 3.1 зарегистрировали документ Дивиденды , подобрав в табличную часть физическое лицо Земляникина А.И. и сотрудника Белоцветикова И.И. Указали по каждому из получателей дивидендов начисленною ему сумму – 50 000 руб. и 30 000 руб. соответственно. Автоматически рассчитался НДФЛ:

- по Земляникину А.И.: 50 000 (сумма дивидендов) * 13% = 6 500 руб.

- по Белоцветикову И.И.: 30 000 (сумма дивидендов) * 13% = 3 900 руб.

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам — № 254 от 31.07.2018:

В документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ) по дивидендам попадает только сумма НДФЛ. При этом по сотруднику в колонке Вид операции подставляется значение НДФЛ с дивидендов работникам , а для физического лица — НДФЛ с дивидендов :

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт 70 Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

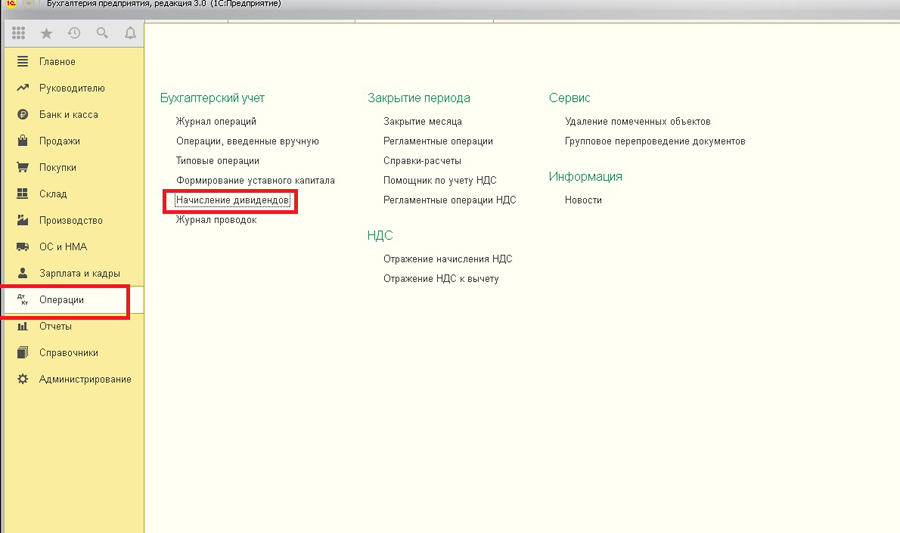

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов ( Зарплата и кадры – Начисление дивидендов ):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете , который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов . То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

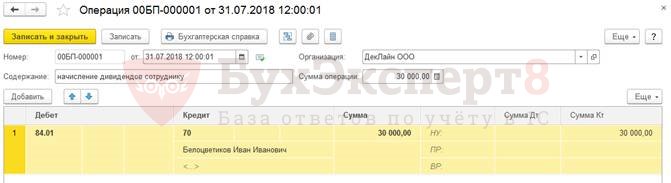

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция ( Операции – Операции, введенные вручную – Операция ). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция . В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт 70 – на сумму дивидендов 30 000 руб.

- Дт 70 Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

Дивиденды по АО – это доходы по акциям. В этом случае по дивидендам нужно отчитаться в составе Декларации по налогу на прибыль .

- в документе Дивиденды устанавливается флажок Включать в Декларацию по прибыли :

- вносится документ Справка по НДФЛ для расчета по налогу на прибыль ( Налоги и взносы – Все документы по НДФЛ – Справки по НДФЛ для Расчета по налогу на прибыль ) и заполняется по кнопке Заполнить :

- в 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) данные по таким дивидендам не попадают, при этом в 6-НДФЛ они отражаются;

- если сотрудник обратится за справкой 2-НДФЛ (например, для банка), то при ее формировании суммы по дивидендам с акций должны и попадают в отчет 2-НДФЛ для сотрудников ( Налоги и взносы — 2-НДФЛ для сотрудников ):

2. В БУХ 3 после синхронизации:

- документ Справка по НДФЛ для расчета по налогу на прибыль «приезжает» из ЗУП 3.1;

- информация по документу автоматически попадает в Приложение N 2 к Декларации по налогу на прибыль .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(10 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

С версий 3.1.18.119 и 3.1.14.586 в карточке начисления (раздел Настройка – Начисления) на закладке "Налоги, взносы, бухучет" появилось новое поле "Строка Раздела 2 Расчета 6-НДФЛ" (рис. 1). В этом поле можно указать, как это начисление следует включать в строки 110-113 расчета по форме 6-НДФЛ – "Включать в строки 110 и 111 (дивиденды)", "Включать в строки 110 и 112 (по трудовым договорам, контрактам)", "Включать только в строку 110", "Включать в строки 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг)". Такая же настройка добавлена в карточки видов выплаты прочих доходов и бывшим сотрудникам (раздел Выплаты – Виды выплат бывшим сотрудникам или Виды прочих доходов физлиц).

Если в этом поле ничего не указано, то заполнение строк 110-113 расчета производится так, как раньше. А именно:

- в строке 112 отражаются доходы с категориями "Оплата труда", "Оплата труда в натуральной форме" и "Прочие доходы от трудовой деятельности" (закладка Налоги, взносы, бухучет вида начисления поле Категория дохода) (рис. 1), а также доходы с кодами (независимо от наличия трудового договора): 2000, 2002, 2003, 2012, 2013, 2014, 2300, 2530, 2760, 2762, 2710, 2720, 4800. Например, сотрудник уволен в прошлом году. В апреле 2021 года ему начислена и выплачена годовая премия. Такой доход будет отражен в строке 112, потому что доход с кодом 2002 может быть начислен только в рамках трудового договора, хоть он и расторгнут. Но доходы с кодом 2760, 2720, 4800 будут отражены в строке 112, если были начислены и выплачены в период действия трудового договора, иначе они будут отражены только в строке 110;

- в строке 113 отражаются доходы с кодами 2001, 2010, а также доходы с кодом 2760, 2720, 4800, если с физлицом заключен только договор ГПХ. Например, с физлицом заключен договор ГПХ, начислен и выплачен доход с кодом 2760 (материальная помощь). Такой доход будет отражен в строке 113. Если с физлицом заключен трудовой договор и договор ГПХ и будет начислен и выплачен доход с кодом 2760 (материальная помощь), то такой доход будет отражен в строке 112.

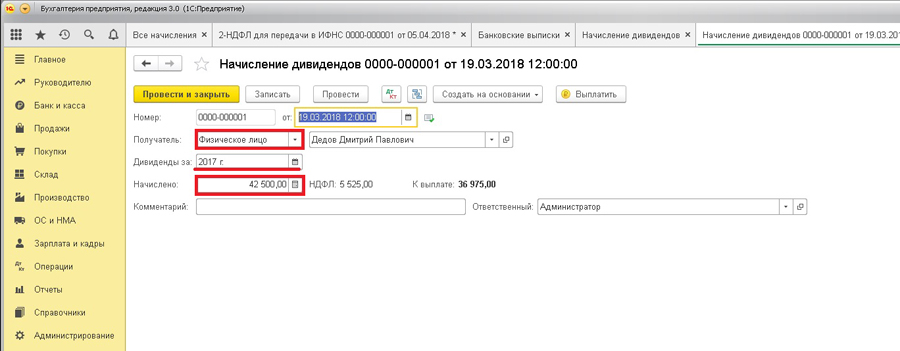

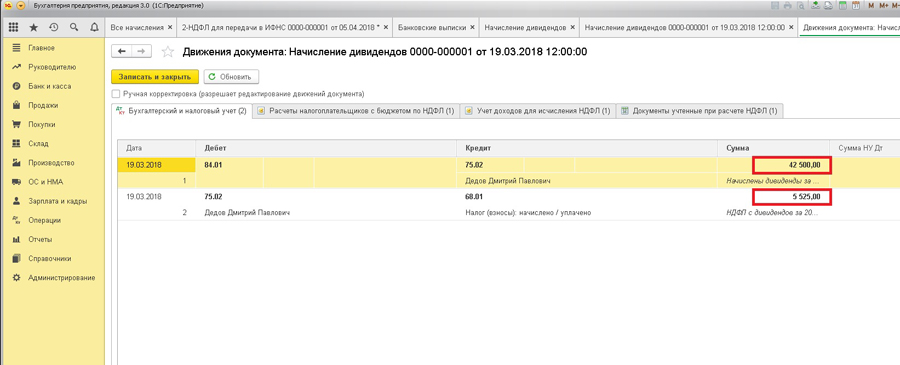

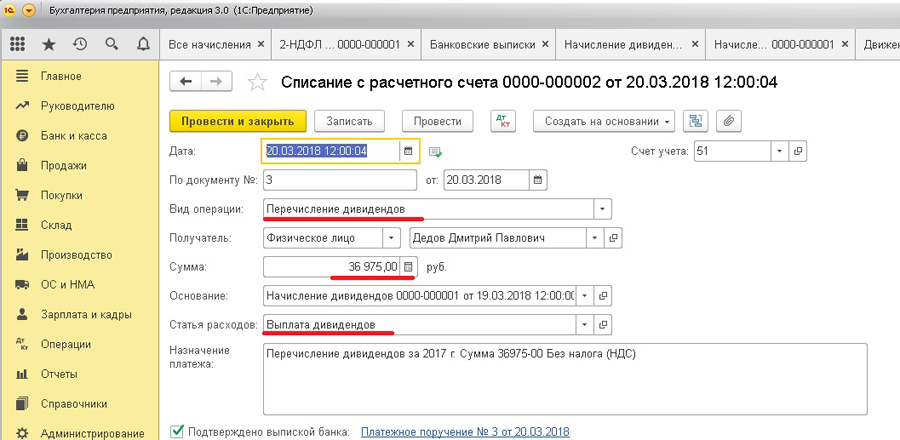

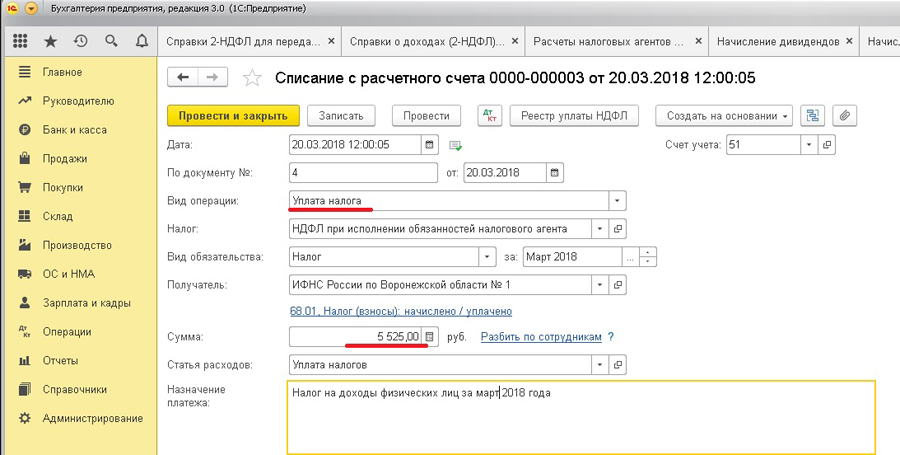

Начисление и выплата дивидендов сотруднику-резиденту, и их отражение в регламентированных отчетах: 2-НДФЛ и 6-НДФЛ в "1С:Бухгалтерии 8" ред. 3.0

Для начисления дивидендов в программе «1С:Бухгалтерия» предусмотрена отдельная операция (Операции — Начисление дивидендов). До релиза 3.0.60 эта операция не была вынесена отдельно.

Предположим, что дивиденды начисляются сотруднику-резиденту. Создаем документ по начислению дивидендов отдельно на каждого получателя дохода. В графе «Получатель» указываем «Физическое лицо» и подтягиваем получателя в соседнее поле. В поле «Дивиденды за» выбираем период (1 квартал, полугодие, 9 месяцев или же год). И в после «Начислено» прописываем сумму дивидендов, графа «НДФЛ» заполняется автоматически (из расчета 13% от суммы начислений). При необходимости сумма налога может быть скорректирована вручную. После заполнения всех полей проводим документ.

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

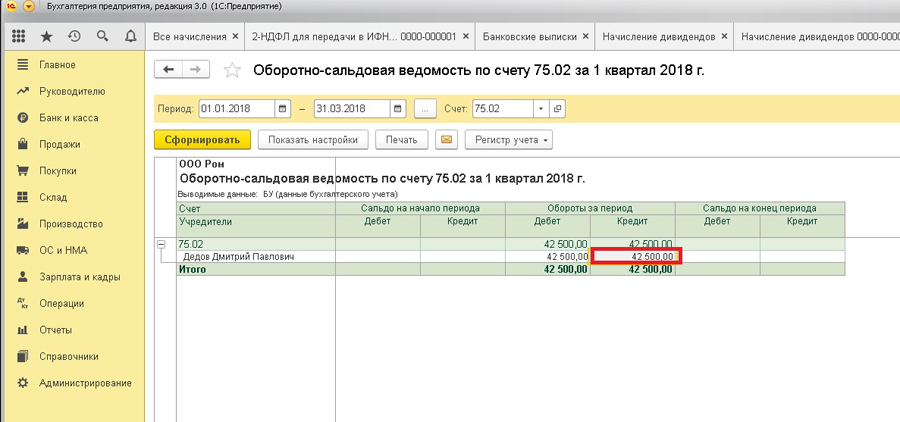

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

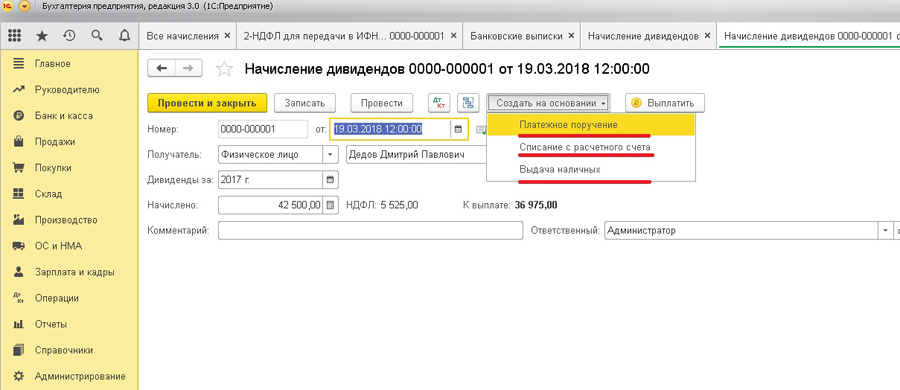

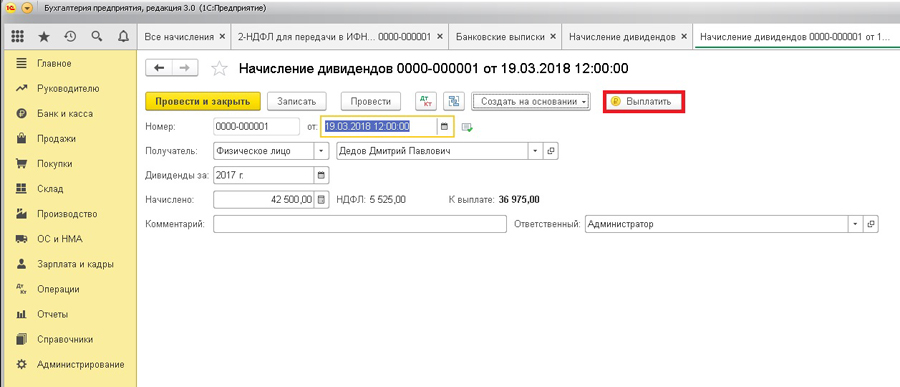

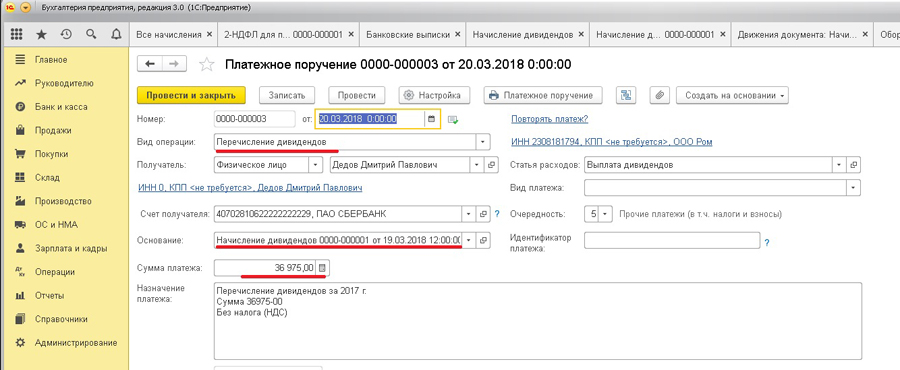

После начисления дохода в виде дивидендов необходимо создать платежные поручения, и на их основании списания с расчетного счета на перечисление дивидендов участнику общества и на уплату налога. Платежные поручения, списания со счета или выдачи наличных можно создать из документа «Начисление дивидендов», выбрав «Создать на основании».

Также можно нажать строку «Выплатить», после чего откроется помощник по подготовке платежных поручений и списаний со счета.

После нажатия на кнопку «Выплатить» переходим к созданию платежных поручений. Первое поручение создаем на перечисление дохода учредителю.

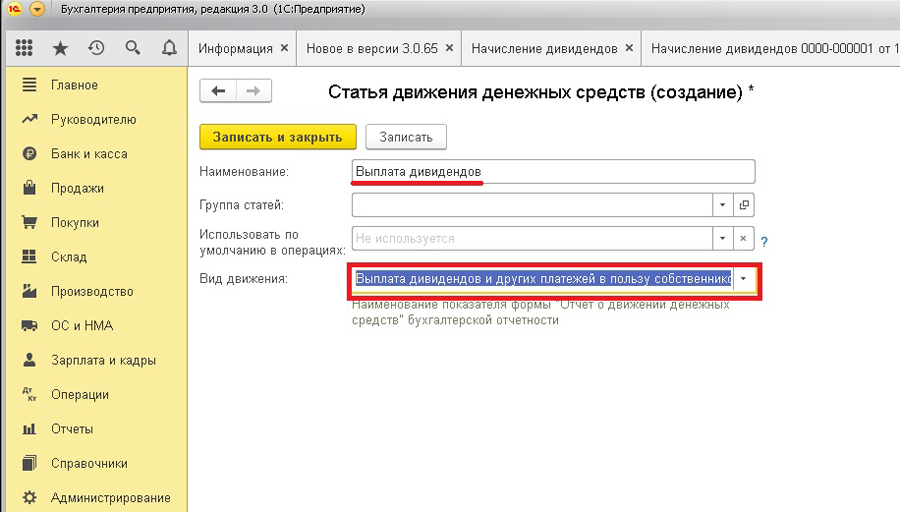

Стоит обратить внимание на поле «Статья расходов» (если выплата делается впервые, то данную статью нужно создать). Наименование можно указать любое, а вид движения выбрать «Выплата дивидендов и других платежей в пользу собственников».

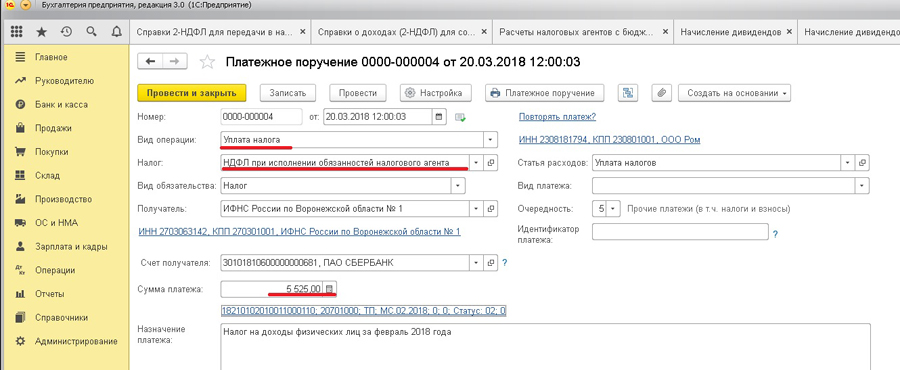

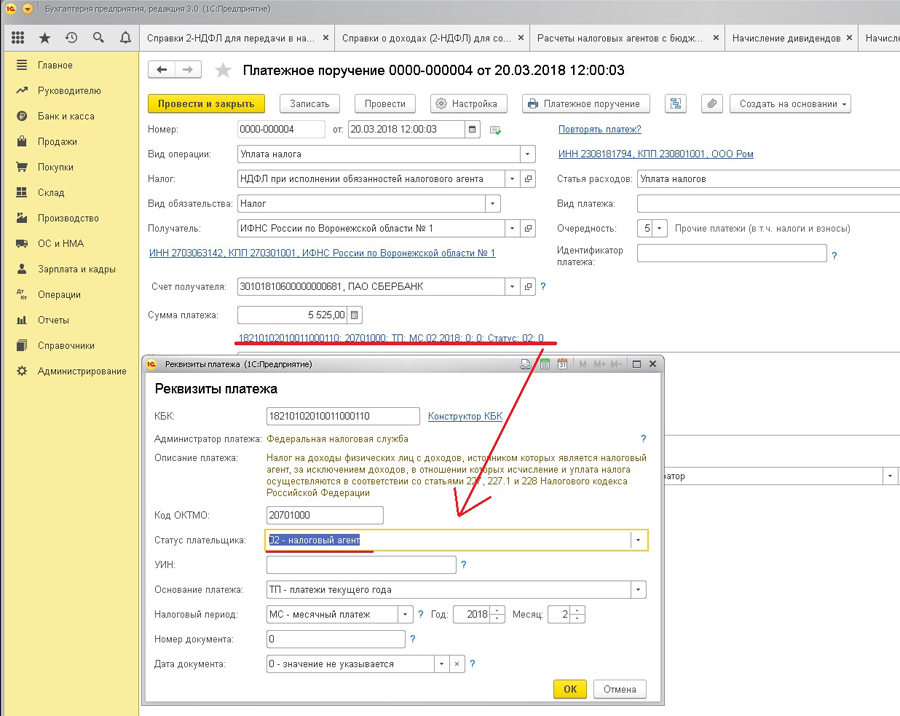

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется — 01).

Далее создаем два списания со счета (создать на основании платежных поручений). В документах «Списание с расчетного счета» все поля также заполняются автоматически.

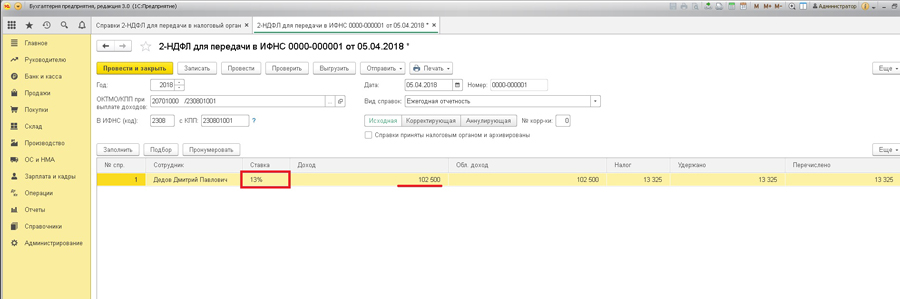

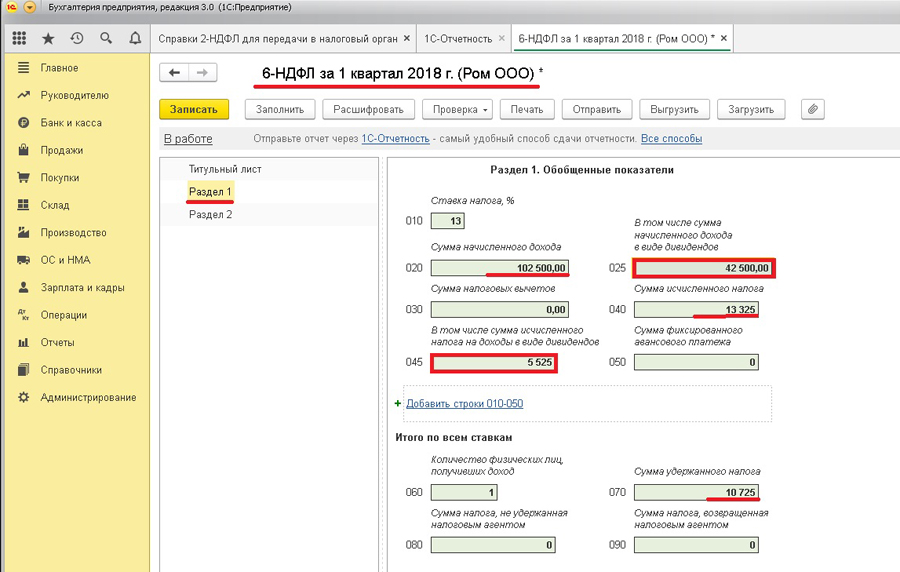

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

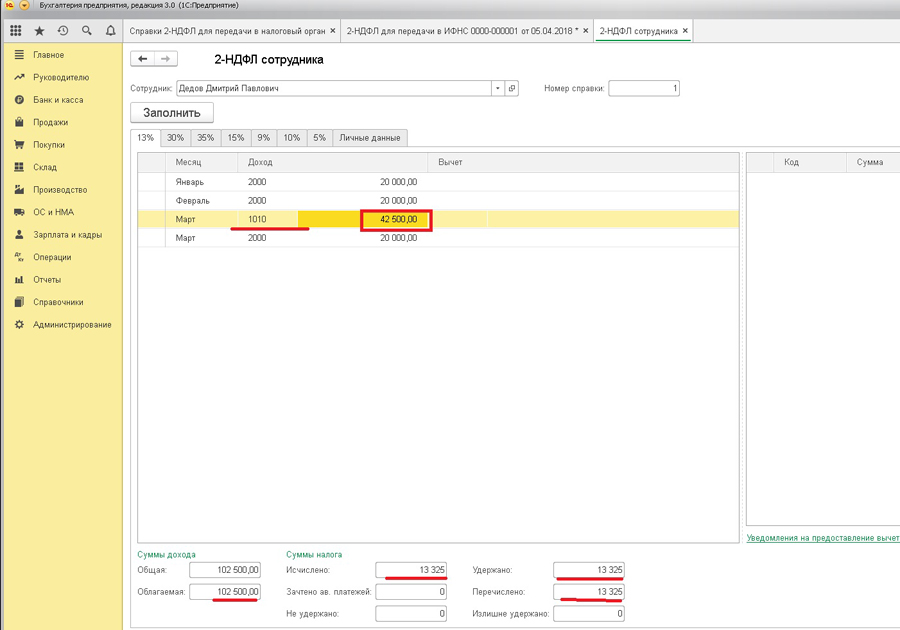

При раскрытии суммы доходов можно увидеть, что сотруднику были начислены дивиденды в марте, код дохода – 1010 «Дивиденды». Сумма налога (13%) исчислена, удержана и перечислена со всей суммы облагаемого дохода (в т.ч. и с начисленной заработной платы).

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

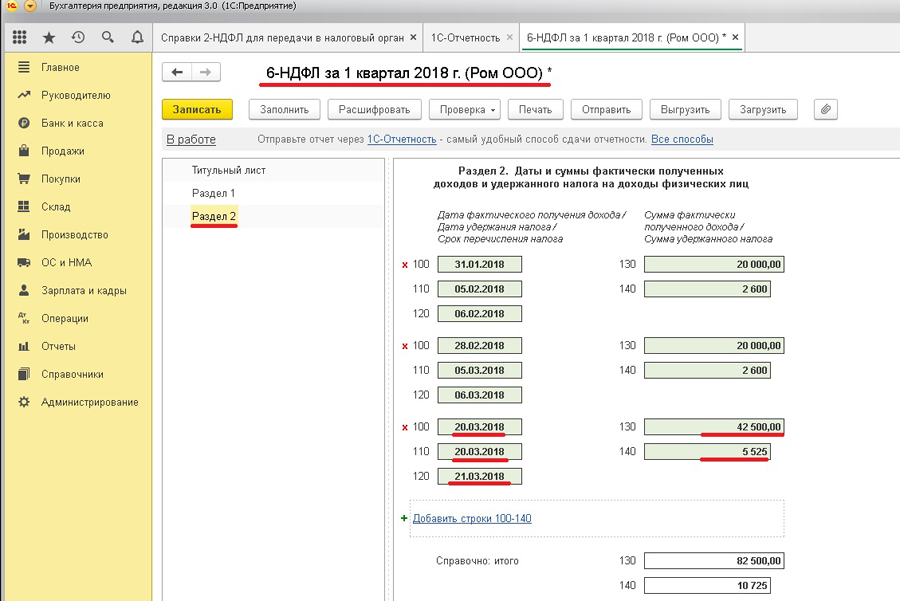

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

«1С:ЗУП 8» (ред. 3): как проверить ошибки в 6-НДФЛ (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.14.183. Об ошибках в 6-НДФЛ рассказывает эксперт по работе в 1С:ЗУП 8 Дмитрий Ивлев.

Для проверки ошибок в налоговых расчетах необходимы расшифровки их строк. Расшифровка строк, встроенная в форму налогового расчета 6-НДФЛ, позволяет получить данные в разрезе сотрудников в целом за период отчета.

В случае, когда при заполнении отчета 6-НДФЛ возникают ошибки, не всегда этой информации достаточно для поиска причин ошибок. И встроенная расшифровка отчета не позволяет применять фильтры и анализировать данные по другим разрезам, прежде всего, по документам-регистраторам.

В такой ситуации удобно использовать аналитические отчеты, подготовленные разработчиками в типовой поставке 1С:ЗУП 3.1. Ценность этих отчетов — в гибкости их настройки и возможности получить расшифровку по документам-регистраторам, движения по которым формируют строки налогового расчета.

Проверка раздела 1 расчета 6-НДФЛ

Для проверки данных раздела 1 расчета 6-НДФЛ удобно использовать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

Этот отчет позволяет получить обобщенные данные по расчету 6-НДФЛ по месяцам взаиморасчетов с сотрудниками и месяцам налогового периода.

Дважды кликнув на строку отчета, вы получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим движения по исчислению, удержанию и перечислению НДФЛ за выбранные периоды.

Проверка раздела 2 расчета 6-НДФЛ

Для проверки данных раздела 2 расчета 6-НДФЛ удобно использовать отчет «Проверка разд. 2 6-НДФЛ».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

В этом отчете раздел 2 представлен в единой таблице за выбранный период. Отчет позволяет выбрать период и ИФНС, по которым необходимо показать данные, а также необходимость расшифровки по физическим лицам.

Дважды кликнув на строку отчета, вы, как и в предыдущем отчете, получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим данные в разделе 2 расчета 6-НДФЛ.

На практике анализ 6-НДФЛ в разрезе документов зачастую позволяет найти ошибки быстрее всего.

14 возможных ошибок при подготовке к 6-НДФЛ в 1С:Бухгалтерия 8, ред 3

В 1С:Бухгалтерия 8, редакция 3 правильный отчет 6-НДФЛ можно сформировать в автоматическом режиме.

Если не хотите тратить много времени на создание 6-НДФЛ и, затем 2-НДФЛ, то готовьтесь к этому отчету всякий раз при выплате зарплаты, а это 2 раза в месяц , в соответствии с российским законодательством.

Рецепт простой. Выполняйте правила по которым работает подсистема учета НДФЛ в 1С:Бухгалтерия 8, ред.3 и каждый раз при выплате зарплаты проверяете отчет "Подготовка к 6-НДФЛ". Каждая строка отчета соответствует строке в регламентированном отчете 6-НДФЛ с удобным дополнением-расшифровкой по сотрудникам.

Я подготовила сводные правила на что обращать внимание при начислении и выплаты зарплаты, чтобы отчет 6-НДФЛ получился правильным.

Методика выплаты

1. При выплате межрасчетных начислений до аванса — отпуска, больничные. Указываем что документ — Выплата зарплаты за текущий месяц и по кнопке Заполнить должна заполнится правильная сумма.

2.При выплате отпускных или больничных после аванса нужно явно Добавить сотрудника и убрать строчку, связанную с выплатой аванса.

3.Помним последовательность проведения и заполнения документов Начисление (зарплаты, отпуска, больничного)-Ведомость к выплате-Выписка или РКО.

4.При выплате авансом всей суммы, начисленной за текущий месяц руками вносим в ведомость к выплате документ начисления зарплаты и налог.

5.При одновременной выплате одному сотруднику за месяц через банк и кассу суммы налога нужно корректировать вручную, так как программа не увидит правильного распределения сумм.

7. Не копируйте документы выплаты, а создавайте новые.

8. Если в документе Выплата зарплаты на аванс точка стоит на авансе, а все равно выходят ошибки, то переставьте точку на Выплата зарплаты, удалите налог НФДЛ (он должен удерживаться только при выплате зарплаты), уберите ссылку на документ начисления зарплаты и после этого верните точку на "аванс".

9. Сначала ведомость на выплату, затем Выписка по банку или Расходный кассовый ордер. если захотите переделать-отмените проведение списания денег, после этого заполняйте Ведомость на выплату.

10. Если вы исправляете предыдущий период- отменяйте все до сегодняшнего дня документы выплаты. И проводите последовательно, хоть за весь прошедший год, ведомость на выплату, документ списания денег, ведомость на выплату, документ списания денег и т.д.

11. Начисленный НДФЛ формируется документом начисление зарплаты и если все правильно начислилось, то не нужно его перепроводить при исправлениях. Проверяйте как начисляется НДФЛ с премий — если начисление премии пошло двумя строчками — откорректируйте, чтобы было одной строчкой.

12. Удержанный НДФЛ формируется с помощью документа Ведомость к выплате+ Выписка или РКО

13. Перечисленный НДФЛ формируется с помощью документа Списание с расчетного счета с видом операции Перечисление налог и с выбранным налогом "НДФЛ при исполнении обязанностей налогового агента". Нужно чтобы этот налог был в программе автоматически установленный, не нужно его создавать самим. Иначе будут ошибки. На картинке ниже будет показано как узнать что правильно оформляете Перечисление НДЛФ. В документе можно руками указать чей налог перечисляется или автоматически при проведении.

14. Если налога начислено не было, то при перечислении НДФЛ в бюджет автоматически НЕ сработает распределение по сотрудникам. Исправьте вручную через гиперссылку "Разбить по сотрудникам".

На что обращать внимание в картинках

Ведомость на выплату и удержанный НДФЛ

Отчеты для проверки

Очень полезны при корректировках НДФЛ и при проверках правильности учета НДФЛ следующие отчеты:

Заходим в раздел Зарплата и кадры — Отчеты по зарплате

Настройка отчета для примера

С наилучшими пожеланиями в сдаче отчетности по НДФЛ,

Юшина Александра.

«1С:ЗУП 8» (ред. 3): как проверить ошибки в 6-НДФЛ (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версия 3.1.14.183. Об ошибках в 6-НДФЛ рассказывает эксперт по работе в 1С:ЗУП 8 Дмитрий Ивлев.

Для проверки ошибок в налоговых расчетах необходимы расшифровки их строк. Расшифровка строк, встроенная в форму налогового расчета 6-НДФЛ, позволяет получить данные в разрезе сотрудников в целом за период отчета.

В случае, когда при заполнении отчета 6-НДФЛ возникают ошибки, не всегда этой информации достаточно для поиска причин ошибок. И встроенная расшифровка отчета не позволяет применять фильтры и анализировать данные по другим разрезам, прежде всего, по документам-регистраторам.

В такой ситуации удобно использовать аналитические отчеты, подготовленные разработчиками в типовой поставке 1С:ЗУП 3.1. Ценность этих отчетов — в гибкости их настройки и возможности получить расшифровку по документам-регистраторам, движения по которым формируют строки налогового расчета.

Проверка раздела 1 расчета 6-НДФЛ

Для проверки данных раздела 1 расчета 6-НДФЛ удобно использовать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

Этот отчет позволяет получить обобщенные данные по расчету 6-НДФЛ по месяцам взаиморасчетов с сотрудниками и месяцам налогового периода.

Дважды кликнув на строку отчета, вы получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим движения по исчислению, удержанию и перечислению НДФЛ за выбранные периоды.

Проверка раздела 2 расчета 6-НДФЛ

Для проверки данных раздела 2 расчета 6-НДФЛ удобно использовать отчет «Проверка разд. 2 6-НДФЛ».

Путь к отчету: раздел «Налоги и взносы» – «Отчеты по налогам и взносам».

В этом отчете раздел 2 представлен в единой таблице за выбранный период. Отчет позволяет выбрать период и ИФНС, по которым необходимо показать данные, а также необходимость расшифровки по физическим лицам.

Дважды кликнув на строку отчета, вы, как и в предыдущем отчете, получите окно выбора расшифровки. Выбрав в нем поле «Регистратор», увидите расшифровку по документам, сформировавшим данные в разделе 2 расчета 6-НДФЛ.

На практике анализ 6-НДФЛ в разрезе документов зачастую позволяет найти ошибки быстрее всего.

Тема: Не заполняется автоматически 6-НДФЛ

Не заполняется автоматически 6-НДФЛ

Пожалуйста, поясните

[QUOTE=Аноним;55141020]В отчете 6-НДФЛ на титульном листе о ОКТМО. Необходимо указать полный номер ОКТМО (одиннадцатизначный), как в регистрации и перезаполнить отчет.[/Q

Все работодатели ежеквартально обязаны сдавать отчет 6-НДФЛ. Несмотря на то, что в 2021 году ожидается грандиозное обновление формы этого отчета, помощники проверки корректности его заполнения останутся прежними. В этой публикации мы поделимся с вами тем «секретным» функционалом программы 1С: ЗУП ред. 3.1, которым с удовольствием пользуемся сами. Кто еще не перешел работать в эту программу – поспешите! Посмотрите, сколько возможностей вы упускаете!

Итак, в программе 1С: Зарплата и управление персоналом ред. 3.1 отчет 6-НДФЛ формируется в разделе «Отчетность, справки» - «1С-Отчетность».

С помощью «кнопок-стрелок» задайте период отчета.

Отчет имеет два раздела:

Раздел 1 – «Обобщенные показатели», включающий данные о суммах начисленного дохода, налоговых вычетов, суммах исчисленного налога. Пользователь может посмотреть детализацию сумм ячеек отчета. Для того щелкните правой кнопкой мышки на ячейке и выберите команду «Расшифровать».

Получив расшифровку данных формы в разрезе кодов доходов, пользователь может их проанализировать.

Раздел 2 – «Даты и суммы фактически полученных доходов и удержанного НДФЛ». Здесь пользователь также может получить детальную информацию расшифровки любой ячейки. Этот способ помогает проанализировать данные и найти ошибки в отчете.

Кроме детализации ячеек отчета, в 1С есть еще «отчеты-помощники», дающие возможность проанализировать данные по НДФЛ. Они помогут пользователю при заполнении и проверке формы «6-НДФЛ».

• «Сводная справка 2-НДФЛ»;

• Анализ НДФЛ по датам получения доходов;

• Анализ НДФЛ по документам-основаниям;

• Анализ НДФЛ по месяцам;

• Контроль сроков уплаты НДФЛ;

• Начисленные доходы в отчетности по НДФЛ;

• Начисленные и полученные доходы в отчетности по НДФЛ;

• Подробный анализ НДФЛ по сотруднику;

• Проверка раздела 2 6-НДФЛ;

• Регистр налогового учета по НДФЛ;

Сформировать их можно несколькими способами:

1 вариант – в разделе Налоги и взносы» - «Отчеты по налогам и взносам».

Открыв раздел, вы увидите список отчетов по НДФЛ.

2 вариант – в разделе «Зарплата» - «Отчеты по зарплате».

Перейдите в самый низ списка отчетов и перейдите по гиперссылке «Все отчеты».

Откройте раздел «Налоги и взносы» и в правой стороне отобразится список дополнительный отчетов для анализа НДФЛ.

Рассмотрим коротко эти отчеты. Какую информацию пользователь может получить из них?

«Сводная» справка 2-НДФЛ

Саму форму «Справки о доходах (2-НДФЛ) для сотрудника» можно сформировать в разделе «Отчетность, справки».

Документ содержит информацию о доходах и НДФЛ выбранного сотрудника.

Отчет «Сводная» справка 2-НДФЛ, содержит информацию, из которой формируется справка 2-НДФЛ. Плюс отчета в том, что он формирует данные по всем сотрудникам. С его помощью можно проверить все данные по доходам сотрудника, начислениям и удержаниям НДФЛ, примененных вычетах.

При необходимости можно установить отбор в кнопке «Настройка».

При обнаружении ошибки пользователь может вовремя внести исправления в программе. Например, не предоставлен, не закрыт или неверно указан вычет сотруднику.

Перейдите в карточку сотрудника – в справочнике «Сотрудники» и внесите или исправьте данные о вычетах в разделе «Налог на доходы».

В разделе можно ввести:

• новое заявление на стандартные вычеты;

• уведомление налогового органа о праве на вычет.

А также просмотреть все заявления на вычеты сотрудника, перейдя по одноименной гиперссылке.

Анализ НДФЛ по датам получения доходов

Отчет позволяет получить пользователю информацию о начисленных и выплаченных доходах, об исчисленном и удержанном НДФЛ и т.п. Информация выводится в отчет в разрезе дат и объединена по месяцам. С помощью значков-группировок «+» и «-» данные можно сворачивать и разворачивать.

Информацию, представленную в таком виде, проще проверять и анализировать. С его помощью легко обнаружить ошибки.

Используя кнопку «Настройки», можно устанавливать дополнительные параметры формирования отчета.

Установите «Сотрудник», условие «Равно» и в поле «Значение» выберите сотрудника из справочника. В нашем примере – Акопян М.С.

Нажмите «Закрыть и сформировать». Данные в отчете отобразятся в соответствии с условием отбора.

Если вы часто пользуетесь отчетом для удобства можно вынести отбор по сотруднику в его шапку. Тогда для выбора сотрудника не надо каждый раз заходить в настройку. Для этого в строке отбора щелкните мышкой на условное обозначение «-» и выберите «В шапке отчета».

В результате настройки, в шапке отчета появилось поле отбора по сотруднику.

Такая настройка применима к любому отчету в 1С.

Как и в любом другом отчете пользователь может проанализировать данные, посмотрев их расшифровку. Щелкните мышкой дважды на значении ячейки и выберите значение поля «Регистратор».

В результате отобразится расшифровка, в разрезе документов, которые сделали запись в регистр. Двойной щелчок мышкой на названии документа-основания откроет сам документ.

Анализ НДФЛ по документам-основаниям

Информацию по налогу в разрезе регистратора можно получить также из отчета «Анализ НДФЛ по документам-основаниям».

Форма отчета позволяет сразу увидеть пользователю, каким документами были произведены записи.

Анализ НДФЛ по месяцам

Группа отчетов «Анализ НДФЛ по месяцам» позволяет получить сопоставить исчисленный, удержанный и перечисленный НДФЛ, проанализировать налогооблагаемую базу и примененные вычеты. Отчет представлен в полном и упрощенном варианте, а также с детализацией месяцев налогового периода и месяцев взаиморасчетов с сотрудниками.

Упрощенный вариант содержит сводную информацию по показателям.

Для детализации записей в разрезе сотрудников установите галочку «Подробно по сотрудникам». В отчете добавится одноименный раздел.

Второй вариант отчета «Анализ по месяцам» отображает такую же информацию, но немного в другом интерфейсе.

В отчете «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» добавлены дополнительные настройки и отборы. Пользователь может указать:

• период получения дохода;

• организацию и филиал;

Суммы в этом отчете, как и во всех других отчетах можно детализировать, щелкнув правой кнопкой мышки и выбрав вариант для детализации. Например, по полю «Регистратор», т.е. по документу.

Контроль сроков уплаты НДФЛ

Отчет позволяет получить информацию о суммах НДФЛ к уплате и сопоставить с уплаченным НДФЛ. Положительный остаток на конец периода говорит о просрочке уплаты налога.

Начисленные доходы в отчетности НДФЛ

Данная форма отчета позволяет пользователю выбрать информацию о доходах сотрудника за определенный период. Дополнительные настройки отчета регулируют видимость соответствующих колонок в таблице с данными:

Установите галочки и в таблице появятся дополнительные столбцы с информацией.

Начисленные и полученные доходы в отчетности по НДФЛ

Отчет «Начисленные и полученные доходы в отчетности по НДФЛ» дает информацию пользователю о доходах, детализированную в разрезе документов и обобщенную по периодам.

Используя расширенные настройки отчета по кнопке «Настройка», пользователь может задавать дополнительные параметры для отчета, как и во всех отчетах 1С.

Подробный анализ НДФЛ по сотруднику

Отчет позволяет просмотреть всю информацию по выбранному сотруднику:

• Начисленный и выплаченный доход;

• Начисленный, удержанный, перечисленный НДФЛ и задолженность по налогу.

Отчет формируется с указанием первичных документов, в разрезе месяцев начисления.

Проверка разд. 2 6-НДФЛ

В помощь для проверки раздела 2 отчета «6-НДФЛ» послужит одноименная форма отчета. Она содержит информацию о суммах удержанного НДФЛ и полученного дохода, с указанием документа, срока перечисления и даты удержания.

Регистр налогового учета по НДФЛ

Статья 230 НК РФ предусматривает ведение учета доходов, полученных от работодателя физическими лицами, предоставленных им налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета. Данный отчет формирует регистр в соответствии с требованием законодательства.

Регистр налогового учета можно сформировать также из карточки сотрудника или из справочника «Сотрудники», выбрав его в списке печатных форм.

Удержанный НДФЛ

Отчет формирует информацию по НДФЛ удержанному с указанием документа, в котором произведено удержание – выплата зарплаты и указанием сроков уплаты налога.

Как видите, вся информация в отчетах дублируется. Отчеты отличаются вариантами представления информации, разрезами отчетов. Сложность отчета 6-НДФЛ в том, что он содержит всю информацию о начислениях, выплатах, исчисленном и удержанном налоге в одной форме по всем сотрудникам. С помощью рассмотренных «отчетов-помощников» пользователь без труда разберется в данных программы по НДФЛ.

Читайте также: