По какой причине из перечисленных в 1с может образоваться отрицательное сальдо по счету 51

Банк в конце месяца списал комиссию за услуги, в сумме 300 руб.

Соответственно 100 руб они отразили у себя на картотеке.

они отразили вашу задолженность

дт 91,2 кт 60 300

дт 60 кт 51 200

они отразили вашу задолженность

дт 91,2 кт 60 300

дт 60 кт 51 200

всегда расходы на услуги банка списывал прямой проводкой

дт 91,2 кт 51 300

в данной ситуации, как я вас понял, на 60м счете останется 100 руб

как потом быть с ними? когда поступят деньги например на расчетный счет

я делаю проводку дт 60 кт 51 100

так?

Когда это такие проводки были ?

Услуги банка списываются прямой проводкой Дт 91.2 Кт 51 и счет 60 там ну никак не участвует. Он может участвовать только при покупке чековой книжки, но в этом случае банк как правило выдает с/ф

Банк в конце месяца списал комиссию за услуги, в сумме 300 руб.

Соответственно 100 руб они отразили у себя на картотеке.

Что, и прямо в выписке банка по расчетному счету у Вас минус 100? Думаю, больше 200 они никак не могли списать со счета, вот их отражайте

Только не 300, как привыкли, а в фактической сумме. Оставшуюся сумму также прямой проводкой спишите, когда банк снимет ее по поступлению средств.

Вот статья из справочной системы, хотя я тоже услуги банка сразу списываю с 51 на 91.

В бухучете затраты, связанные с оплатой банковских услуг, отражайте в составе прочих расходов (п. 11 ПБУ 10/99). В зависимости от условий договора на дату признания расходов сделайте проводку:

Дебет 91-2 Кредит 76 (60)

– отражены расходы по оплате услуг банка (банковская комиссия).

Фактическое списание суммы расходов с расчетного счета отразите проводкой:

Дебет 76 (60) Кредит 51

– оплачены услуги банка (списана банковская комиссия).

В таком же порядке учитываются расходы, связанные с установкой и обслуживанием системы «Банк–Клиент»(п. 18 ПБУ 10/99).

Пример отражения в бухучете и при налогообложении банковских расходов. Организация применяет общую систему налогообложения и рассчитывает налог на прибыль кассовым методом

В апреле банк, обслуживающий ЗАО «Альфа», на основании заключенных договоров оказал организации следующие услуги:

– установка системы «Банк–Клиент» сроком на 1 год – стоимость 6000 руб. Система была введена в эксплуатацию 1 апреля;

– ежемесячное обслуживание системы «Банк–Клиент» – стоимость 1000 руб. (стоимость годового обслуживания – 12 000 руб.);

– расчетно-кассовое обслуживание – стоимость 1000 руб.;

Кроме того, в апреле «Альфа» воспользовалась услугами банка по инкассации денежных средств. Стоимость услуг составила 5900 руб. (в т. ч. НДС – 900 руб.).

Расчетно-кассовое обслуживание и услуги по инкассации «Альфа» оплатила в апреле. Услуги по установке и обслуживанию системы «Банк–Клиент» были оплачены в мае.

Организация платит налог на прибыль помесячно.

При расчете налога на прибыль за апрель бухгалтер «Альфы» включил в состав расходов комиссию за расчетно-кассовое обслуживание и стоимость услуг по инкассации в общей сумме 6000 руб. (5000 руб. + 1000 руб.).

Расходы, связанные с установкой и обслуживанием системы «Банк–Клиент», учитываются при расчете налога на прибыль за май.

В бухучете «Альфы» были сделаны следующие проводки.

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы комиссия за расчетно-кассовое обслуживание;

Дебет 91-2 Кредит 60

– 5000 руб. – отнесена на расходы стоимость услуг по инкассации денежных средств;

Дебет 19 Кредит 60

– 900 руб. – учтен «входной» НДС по услугам инкассации;

Дебет 68 «Расчеты по НДС» Кредит 19

– 900 руб. – принят к вычету «входной» НДС;

Дебет 91-2 Кредит 60

– 6000 руб. – отражены расходы на установку системы «Банк–Клиент»;

Дебет 91-2 Кредит 60

– 1000 руб. – отнесена на расходы стоимость услуг по обслуживанию системы «Банк–Клиент» за апрель;

Дебет 60 Кредит 51

– 6900 руб. (1000 руб. + 5900 руб.) – списаны деньги с расчетного счета в оплату услуг банка.

При кассовом методе в налоговом учете отражаются только оплаченные расходы. Поэтому стоимость услуг по установке и обслуживанию системы «Банк–Клиент», оплаченных в мае, налогооблагаемую прибыль за апрель не уменьшают. В бухучете возникает временная разница, с которой начисляется отложенный налоговый актив.

Дебет 09 Кредит 68 «Расчеты по налогу на прибыль»

– 1400 руб. ((6000 руб. + 1000 руб.) × 20%) – начислен отложенный налоговый актив с разницы между суммой банковских расходов, отраженных в бухгалтерском и налоговом учете.

Дебет 60 Кредит 51

– 7000 руб. (6000 руб. + 1000 руб.) – оплачены услуги по установке и обслуживанию системы «Банк–Клиент» за апрель;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 09

– 1400 руб. – списан отложенный налоговый актив;

Дебет 91-2 Кредит 60

– 1000 руб. – учтены расходы на обслуживание системы «Банк–Клиент» за май;

Дебет 60 Кредит 51

– 1000 руб. – оплачены расходы на обслуживание системы «Банк–Клиент» за май.

Такие же проводки бухгалтер «Альфы» делает в течение всего периода эксплуатации системы «Банк–Клиент».

При начислении и выплате зарплаты в 1С: ЗУП у многих пользователей возникают вопросы, связанные с корректностью сальдо взаиморасчетов по сотрудникам. Речь идет о ситуации, когда выплата зарплаты за текущий месяц (например, ноябрь) производится в начале следующего месяца (в декабре). В таких случаях в программе 1С: ЗУП ред. 3.1 в расчетном листке сальдо взаиморасчетов может отображаться, а может и отсутствовать.

Соответственно, это касается и сальдо зарплатных отчетов. В результате возникают сложности при сверке взаиморасчетов с работниками по счетам 70, 76 после синхронизации с программой 1С: Бухгалтерия предприятия ред. 3.0. Как все-таки «включить» необходимый вам вид сальдо в 1С: ЗУП, расскажем в этой публикации.

Для начала разберемся с двумя видами сальдо взаиморасчетов:

- «Сальдо бухгалтерское» — программа отражает «переходящее сальдо» в отчетах как остаток на конец месяца. И оно переходит на начало следующего месяца и закрывается выплатой зарплаты.

- «Сальдо зарплатное» — вне зависимости от даты выплаты зарплаты, сальдо на конец месяца в отчетах будет отражать состояние расчетов за данный месяц (например, если вся зарплата за ноябрь выплачена, то будет ноль). В таком варианте четко видно, что выплата «закрыла» месяц.

По умолчанию в настройках установлено использование «зарплатного сальдо». Но, возможно, пользователь захочет видеть переходящий остаток, зарплату к выплате в отчетах (и сверять значение с сальдо 70 счета в 1С: Бухгалтерии). Эту настройку можно изменить.

Рассмотрим, как это сделать, и сравним варианты отчетов при разных настройках.

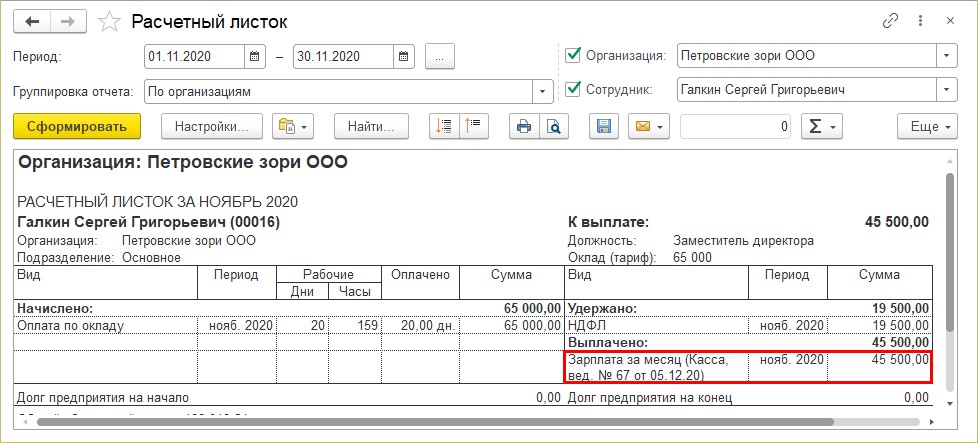

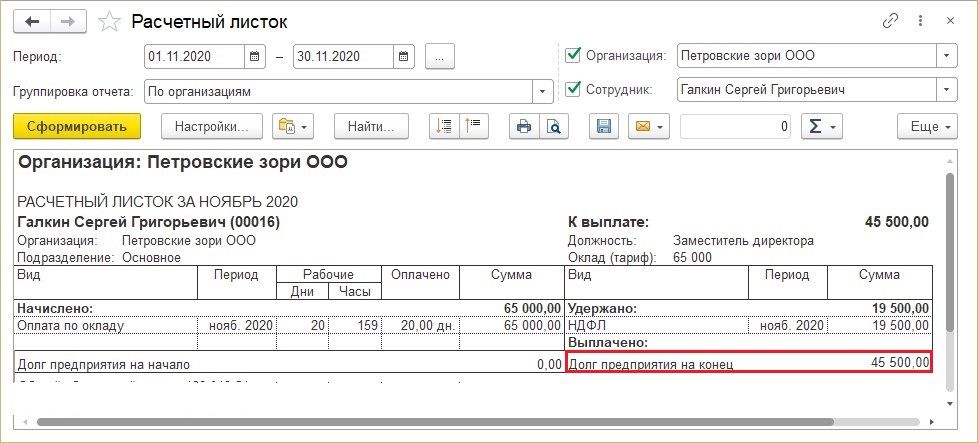

Шаг 1. Сформируйте расчетный листок по сотруднику. Из отчета видно, что выплата заработной платы за ноябрь была 05.12.2020 года. (НДФЛ у сотрудника удержан в размере 30%). Сальдо на конец расчетный листок не показывает, т.к. зарплата сотруднику выплачена по ведомости.

Это и есть «зарплатное сальдо».

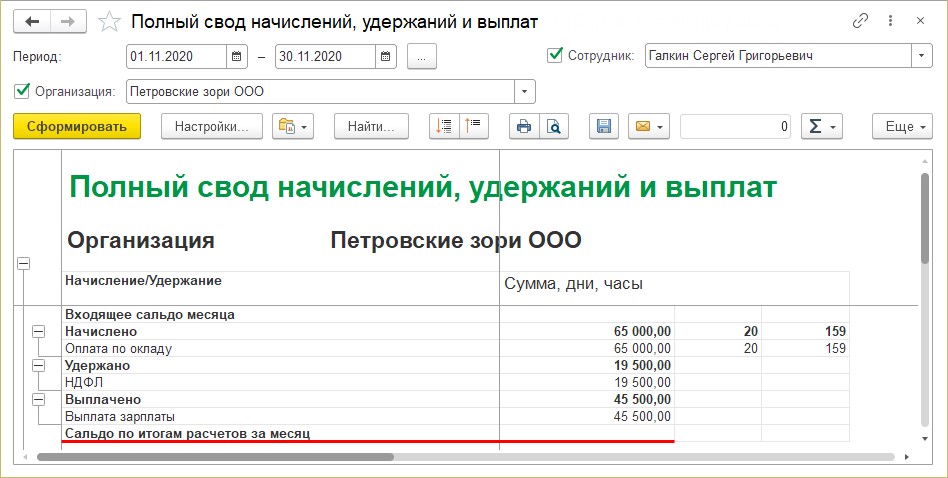

Шаг 2. Сформируйте отчет «Полный свод начислений, удержаний и выплат». Для удобства мы сделали отбор по одному сотруднику. Сальдо по итогам за месяц отсутствует, зарплата выплачена.

Сальдо закрыто выплатой зарплаты за ноябрь в декабре (см. расчетный листок).

Рассмотрим настройку отражения взаиморасчетов с сотрудниками.

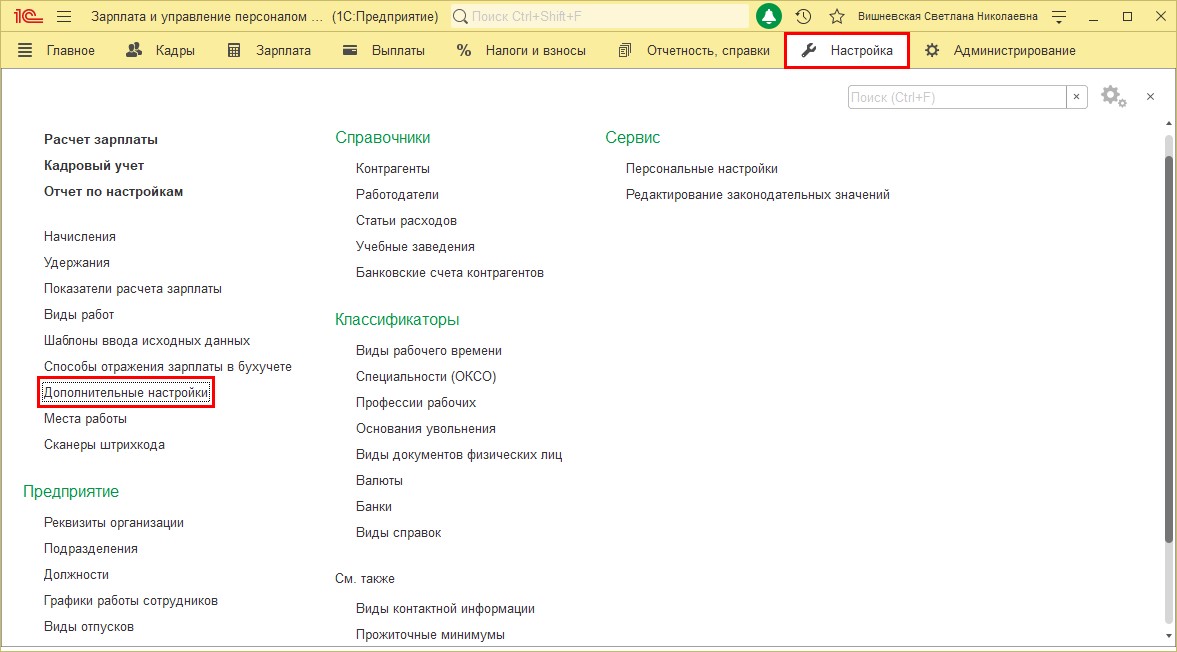

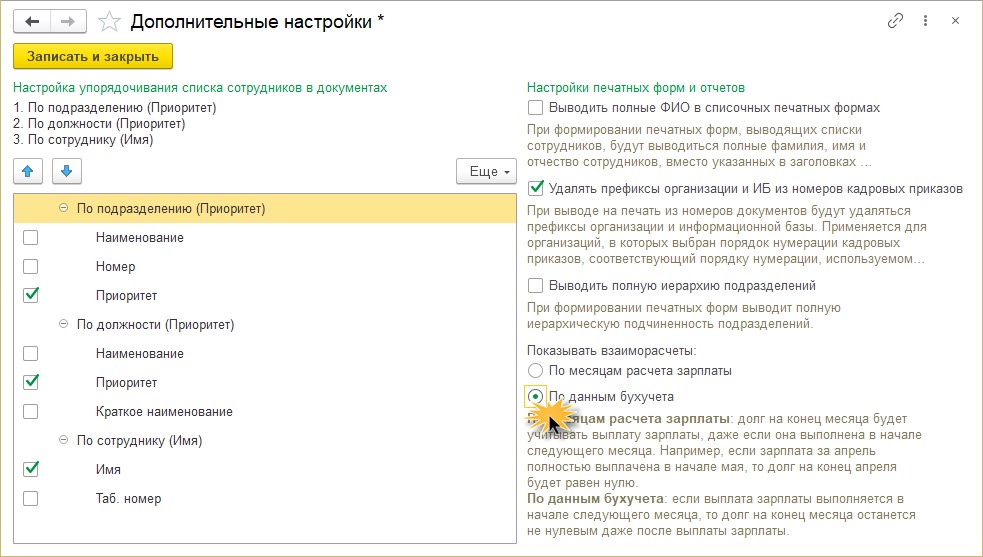

Шаг 3. Перейдите в раздел «Настройка» — «Дополнительные настройки».

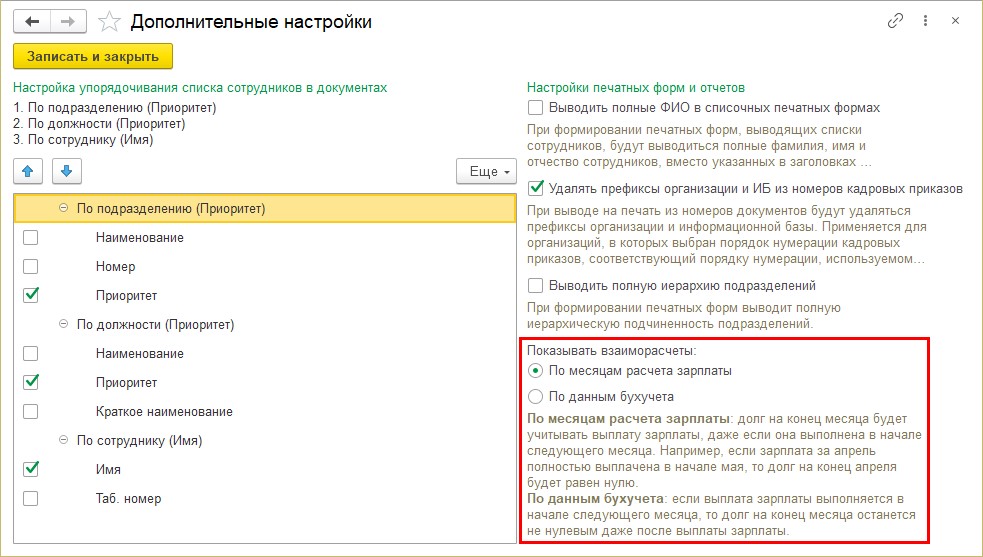

Обратите внимание на настройку «Показывать взаиморасчеты».

- по месяцам расчета зарплаты — это и есть вариант «зарплатное сальдо», т.е. выплата отражается в месяце, за который выплачивается зарплата.

- по данным бухгалтерского учета — «бухгалтерское сальдо», переходящая задолженность по зарплате.

Шаг 4. Измените настройку, установите переключатель в положение «По данным бухучета».

Сформируйте снова отчеты.

В расчетном листке сальдо уже выглядит иначе:

Сальдо теперь «бухгалтерское», т.е. переходящее в другой период.

Да и в других зарплатных отчетах появилась сумма сальдо — невыплаченная на конец месяца зарплата.

Возможно кому-то такой вариант более удобен.

Шаг 5. Сформируйте заново «Полный свод начислений, удержаний и выплат».

Для наглядности сделаем отбор по сотруднику Галкин С.Г. Отчет показывает сальдо на конец месяца.

Здравствуйте. Подозреваю, что произошел сбой при загрузке из клиент-банка. Ситуация такая: по 51-му счету появился отрицательный остаток, которого не должно быть, банковский счет овердрафтный, и на конец каждого дня там должен получаться нулевой остаток.

Ориентировочно с середины февраля заметили, что при формировании ОСВ по 51 на текущий день стал появляться остаток, численно равный списанию с расчетного счета на 66.01 (списание от 12.02). При этом если сформировать ОСВ с начала месяца по текущий день, то этого остатка не видно, и все выглядит как надо. Итоги были пересчитаны по 31.01.14, соответственно на конец января ОСВ по 51 показывает 0, на начало и конец дня 01.02.14 - тоже, но вот на начиная с 02.02.14 вылезает отрицательный остаток - при этом 02.02.14 - это воскресенье и с 01 по 02 февраля никаких операций вообще не было.

Т.е. списание на эту сумму (сходится до копейки) по 51 счету на 66.01 было от 12.02, а она каким-то странным образом попала в более ранние периоды. Полагал, что проблема может решиться пересчетом итогов - установил дату 28.02, после этого от начала учета в 2011 по февраль 2014 включительно - все нормально, на 01.03 тоже, но начиная с 02.03.14 он вновь возникает! И снова 01 и 02 марта - попали на выходные дни, и никаких операций нет.

Пересчитаал итоги на дату 01.01.0001, после этого ОСВ по 51 абсолютно на любой день (даже до даты начала учета!) показывает в качестве начального и конечного сальдо этот треклятый отрицательный остаток.

Пробовал ТИИ (ошибок нет), перезагружать и перепрводить банк за весь месяц, отменял проводки всех поступлений и списаний по расчетному счету (ничего), затем проводил их заново. Кстати, по 66.01 тот же глюк получается и сумма соответственно та же.

Банк клиент иногда может дать дважды одну и ту же операцию. Смотрели нет ли задвоения по операциям. Нужно убрать отбор чтобы все операции были видны.

Я вообще все проводки отменял по документам поступление на расчетный счет и списание с расчетного счета начиная с даты начала учета. Остаток все равно остался.

Итоги пересчитывал и на начало учета и по 31.01.0001 и по 31.12.2014. После пересчета получается, что до установленной даты (+ 1-ое число следующего месяца) все хорошо, а потом опять остаяток вылезает.

(6) в 2.0 не будет задвоения, т.к. там при загрузке все документы помечаются на удаление, которые не нашлись/не создались из файла (за период, указанный в файле).

(0) Возьми 8.2.18.109 (или 8.2.19.83) и сделай "Тестирование и исправление" на ней.

Надо скрины смотреть.

Первое найти дату, когда все ок и от которой надо сверять. Может слетело проведение где-то.

А не было ли снятия с р/с в кассу или взнос наличных из кассы?

Может так с выписками сверить или Анализ счета 51 по дням, или Банковские выписки — нижняя строка Итоги.

Юлия, добрый вечер!

Нельзя перепроводить прошедшие периоды — только в самых исключительных случаях с пониманием того, что могут быть всякие нехорошие последствия.

Например, в новых обновлениях изменен алгоритм какого-то расчета и при проведении вы получите совсем другой результат! 🙁

Поэтому главное правило бывалого бухгалдтера: закрыл месяц — все!

Закрыл период на редактирования и — ни дай Боже! — вернуться в старые года и начать все перепроводить.

Ведь помимо изменений в программе у вас могут пересчитаться по-новому регламентные операции и не только бухгалтерский учет, но и налоговй (более капризный!), на регистрах накопления — тоже может измениться!

Это была вводная часть, а теперь о том, что делать.

Я бы пошла таким путем:

1. Восстановила бы копию базы, в которой вы работали ДО перепроведения.

Она важна, поскольку с ней мы будем сверять данные по 51 счету.

2. В рабочей базе сформировала бы ОСВ-51 с мая 2020 (где у вас появилась краснота) с настройкой по Статьям движения ДС. Так проще будет проверять: не все сразу, а по конкретным Статьям затрат ДС, что не сойдутся.

3. Аналогичный отчет сформировала бы в копии базы и нашла бы расхождения в цифрах.

Провалилась бы в них — и по Карточке-51 сверила все суммы по документам в копии базы и в рабочей.

Судя по всему, у вас нет какого-то прихода.

Возможно, если перепроведение было большое, то что-то отработало не корректно: документ поступления распровелся и автоматически провести его программа не смогла. Причиной может быть и глюк «железа» и «битые ссылки» внутри самой 1С.

В любом случае, вы увидите какого документа не хватает в рабочей базе по 51 счету. И уже будете разбираться с ним конкретно: не проведен ли он, не проводится из-за ошибки внутри 1С и еще что-то…

Я думаю, что вы достаточно быстро найдете причину.

После этого сделайте копию базы, и протестируйте 1С на внутренние ошибки. Возможно, если вы пишите, что программа «зависает» — этому будет реальное подтверждение.

Проверьте базу обязательно!

И всегда старайтесь после закрытия месяца выставлять запрет на редактирование закрытого периода.

Иначе такие ситуации могут повторяться…

В предыдущей статье мы рассмотрели, как реанимировать учет расчетов с покупателями (62 счет), а сейчас остановимся более подробно на восстановлении операций по расчетному счету. Итак, вы приступили к работе на новом месте, и в первый рабочий день директор сообщил, что никакой передачи дел от бывшего бухгалтера не будет в силу определенных обстоятельств, и учетную программу она при увольнении «подчистила». В этой ситуации у вас есть два выхода – либо сразу уйти, либо попробовать восстановить учет самостоятельно. Взвесив все за и против, вы остановились на втором варианте. Поможем разобраться, с чего начать этот нелегкий процесс.

Хочу сразу сделать важную оговорку: далее в статье речь пойдет о ситуации, когда данных на начало работы еще нет, то есть о восстановлении учетной информации, а не об исправлении ошибок в учете.

Начинать восстановление лучше всего с реанимации операций по расчетному счету. Во-первых, это сделать проще всего, учитывая, что для этого вам достаточно наличия доступа к клиент-банку. Во-вторых, восстановив операции по расчетному счету, вы сможете почерпнуть оттуда информацию, необходимую для восстановления других счетов. К примеру, на данном этапе вы сможете получить данные по контрагентам для дальнейшего восстановления учета по счетам 60 и 62, выявить платежи в бюджет и внебюджетные фонды для восстановления учета по счетам 68 и 69 и, возможно, по счетам 50, 70 и 76.

Прежде всего, нужно выяснить, сколько расчетных счетов и в каких банках имеется у компании. Эту информацию вы сможете узнать у директора. Если директор не поможет, можно поднять договоры с контрагентами и в разделе «Реквизиты и подписи сторон» посмотреть, какой расчетный счет указан там. Разузнав информацию об открытых счетах, направьте в банки запрос о предоставлении копий выписок по рублевым и валютным счетам за нужный период. Также выписки можно сформировать в клиент-банке без посещения офиса банка.

Если вы решили воспользоваться клиент-банком, сформируйте и выгрузите выписки в формате kl_to_1c.txt – они пригодятся вам для дальнейшей автоматической загрузки их в учетную программу. Так не придется разносить выписку за каждый день вручную, что сократит время бухгалтера на этом этапе восстановления.

Следующий этап – загрузка выписок в программу 1С: Бухгалтерия. Как уже говорилось выше, этот процесс можно автоматизировать. Для этого на панели разделов выберите «Банк и касса», затем подпункт «Банковские выписки».

Откроется журнал банковских выписок. Если учет до этого не велся совсем, то журнал будет пуст.

Нажмите на кнопку «Загрузить»:

Программа предложит выбрать файл для загрузки – вы его ранее сохранили в формате kl_to_1c.txt.

В загруженном списке документов просматриваем платежные поручения и при необходимости вносим исправления. Например, иногда некорректно подгружаются наименования контрагентов-физических лиц – в этом случае меняем их на нужные из программы (если они имелись) или заводим новых. После чего нажимаем на кнопку «Загрузить» в левом нижнем углу.

Аналогичным образом подгружаем все выписки по другим расчетным счетам.

Когда все выписки за восстанавливаемый период будут загружены в программу, необходимо сверить остатки. Сформируем оборотно-сальдовую ведомость на конечную дату. Для этого на панели разделов выберите «Отчеты», подпункт «Оборотно-сальдовая ведомость по счету»:

В открывшемся окне установите нужный период и выберите счет – 51, затем нажмите «Сформировать»:

Сравните остаток денежных средств по расчетному счету банковской выписки с конечным сальдо в оборотке – они должны совпасть:

После того, как операции по расчетным счетам восстановлены, следует запросить у банков информацию по предоставленным банковским кредитам. Это позволит выявить обороты и остатки по счетам 66 и 67.

Читайте также: