Перенос затрат между статьями финансирования 1с зкгу для чего

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

- Отчеты по плановым начислениям сотрудников: "Динамика изменения ФОТ" и "История изменения оплаты труда".

- Документ "Перенос затрат между статьями финансирования" для перераспределения затрат на зарплату и взносы с ФОТ, отнесенных на те или иные источники финансирования.

- Перенос исполнительных листов и прочих плановых удержаний при упрощенном переносе данных.

- Исправлены выявленные ошибки

Архив релизов 1С:Зарплата и Управление Персоналом 8 Ред.3.0

| Дата | Номер |

|---|---|

| 21.06.2018 | 3.1.7.61 |

| 23.05.2017 | 3.1.2.238 |

| 27.01.2017 | 3.1.2.105 |

| 25.08.2016 | 3.0.25.132 |

| 02.08.2016 | 3.0.25.129 |

| 11.07.2016 | 3.0.25.125 |

| 14.06.2016 | 3.0.25.118 |

| 17.05.2016 | 3.0.25.109 |

| 17.05.2016 | 3.0.25.113 |

| 05.05.2016 | 3.0.25.107 |

| 05.04.2016 | 3.0.25.95 |

| 29.03.2016 | 3.0.25.91 |

| 14.03.2016 | 3.0.25.85 |

| 02.03.2016 | 3.0.25.82 |

| 16.02.2016 | 3.0.25.74 |

| 01.02.2016 | 3.0.25.69 |

| 19.01.2016 | 3.0.25.64 |

| 30.12.2015 | 3.0.25.56 |

| 22.12.2015 | 3.0.24.147 |

| 09.12.2015 | 3.0.24.141 |

| 26.11.2015 | 3.0.24.135 |

| 11.11.2015 | 3.0.24.125 |

| 30.10.2015 | 3.0.24.115 |

| 21.10.2015 | 3.0.23.159 |

| 08.10.2015 | 3.0.23.156 |

| 22.09.2015 | 3.0.23.148 |

| 26.08.2015 | 3.0.23.139 |

| 04.08.2015 | 3.0.23.128 |

| 27.07.2015 | 3.0.23.126 |

| 01.07.2015 | 3.0.22.233 |

| 22.06.2015 | 3.0.22.230 |

| 29.04.2015 | 3.0.22.216 |

| 07.04.2015 | 3.0.22.198 |

| 31.03.2015 | 3.0.22.188 |

| 24.03.2015 | 3.0.22.178 |

| 17.02.2015 | 3.0.21.22 |

| 26.12.2014 | 3.0.20.45 |

| 18.11.2014 | 3.0.19.71 |

| 06.11.2014 | 3.0.19.70 |

| 18.09.2014 | 3.0.18.63 |

| 04.09.2014 | 3.0.18.53 |

| 25.08.2014 | 3.0.18.48 |

| 21.07.2014 | 3.0.17.34 |

Закажите звонок

Здравствуйте! ЗУП 1.0.89.1. Начислили премию в июне по статье финансирования Служба. Сответственно, документы ЗКВ и ведомость в банк по этой же статье. Потом выяснилось, что начислять нужно было не по статье Служба, а по статье Аппарат. Зашли в документ Премии, переправили статью с Бюджет на Аппрат. Получается, что выплаты мы тоже должны переделать на др. статью. Но программа не дает этого сделать, она все равно кидает эту премию в документе ЗКВ на ст. Служба. Посмотрели по регистрам (з/п за месяц орг-й и взаиморасчеты с сотрудниками), эта премия висит на Службе, через регистр проваливаемся в сам документ Премии, там стоит стать Аппарат. Подскажите, пожалуйста, как нам выйти из этой ситуации, откуда еще тянется эта статья? Спасибо!

Дарья , все же наверно не ЗУП, а ЗКБУ.

По существу: нужно перезаполнить и, соответственно, перепровести документ "Начисление зарплаты", который и является регистратором в указанных регистрах. Посмотрите в этом документе "Распределение по источникам".

Valentin46 ,спасибо большое, помогло! Но вылезла еще 1 проблема - был документ-сторно Премии (выплатили больше), сотрудник вернул излишнюю сумму, но оттуда не вычли НДФЛ. И этот НДФЛ завис на статье Служба. З\П пересчитали. Подскажите, пожалуйста, как этот НДФЛ перенести на новую статью? Спасибо!

Дарья , здесь Вам в помощь уже упомянутый документ (закладка НДФЛ, Распределение по источникам), но только наверно его исправление (сдается, именно Вы поднимали проблему с переплатой премии), + Регистр накопления "НДФЛ расчеты с бюджетом".

Valentin46 , огромное Вам спасибо! Очень помогли!

Valentin46 , извините, пожалуйста, можно к вам еще 1 вопросик все по той же теме? Начислили премию в июне по статье Аппарат. Начислили в конце месяца з/п, основные начисления распределились по подразделению Служба и НДФЛ, соответсвенно, тоже. Нам нужно, чтобы НДФЛ по премии был исчислен на подразделение Аппарат. Если ручками на закладке НДФЛ по этому сотруднику добавляем вторую строку на НДФЛ по премии на подразделение Аппрат (т.е. получается 2 строки: 1-на службу по основным начислениям, 2- на подразделение Аппарат по премии), проводим документ. Формируем свод, НДФЛ полностью ложится на Службу. Дело в том,что сотруднику сделали кадровое перемещение с подразделения Служба на Аппарат. И в сентябре было сторнирование документа Премии. И НДФЛ июньский по премии завис на Службе. Подскажите, пожалуйста, как можно нам это правильно сделать? Спасибо!

Дарья , вот так на расстоянии и со слов трудно дать однозначный совет - нужно видеть, что было (и очень конкретно) сделано;

в частности сразу возникает вопрос об исправлении - правили начисление зарплаты по группе, вошедшей в "Премии", или целиком, и т.п.

Но нужно помнить, что все расчеты, в т.ч. и по НДФЛ, закрепляются заполнением, расчетом и проведением документа "Начисление зарплаты", т.е. одного изменения в закладке НДФЛ мало, смотрите что в начислениях.

А результат по НДФЛ, разумеется, следует смотреть в Регистре "НДФЛ расчеты с бюджетом".

Примера с изменением статей у себя не нашел, но очень похоже ведет себя перемещение по подразделениям в середине расчетного периода.

Вот только вопрос, если Вы "разделались" с неправильно удержанным НДФЛ, то какая разница по какой статье они запишутся в учете.

Как я понимаю, наводится порядок перед подачей справки в ИФНС, а в ней основа - физлицо без статей и прочей мишуры, и главное Вы сделали.

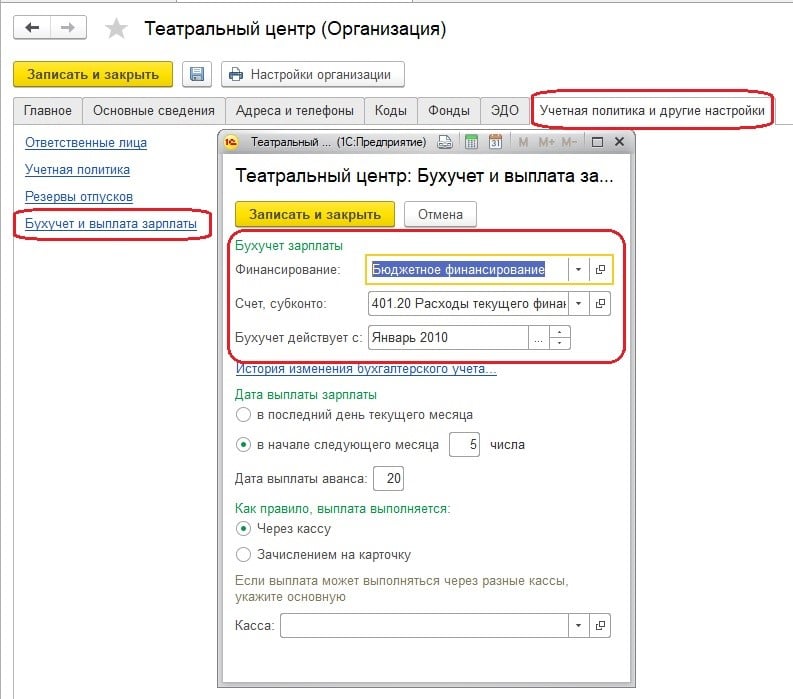

Нет никакой тайны в том, что заработная плата в государственных учреждениях начисляется за счет разных источников финансирования. И у бухгалтера нередко возникают сложности в том, чтобы правильно все отразить в программе Зарплата и кадры государственного учреждения 3.1.

Предлагаем рассмотреть возможные способы настройки для корректного ведения учета

Итак, первый способ:

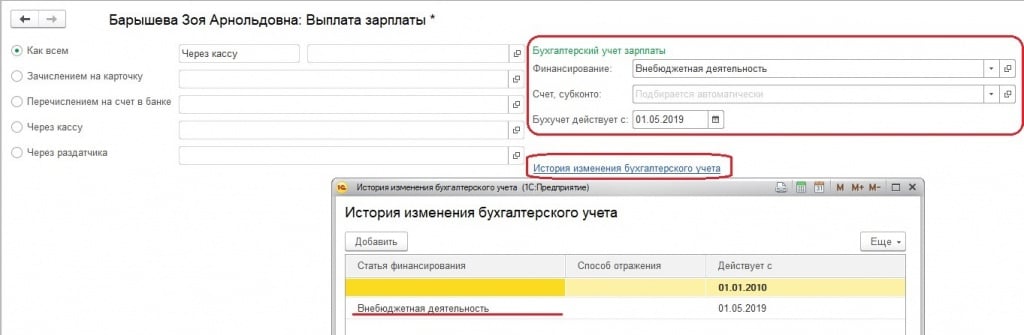

В учетной политике учреждения настроить бухучет и выплату зарплаты

Здесь устанавливается основная статья финансирования, на которую будут отнесены затраты, если не задано других значений.

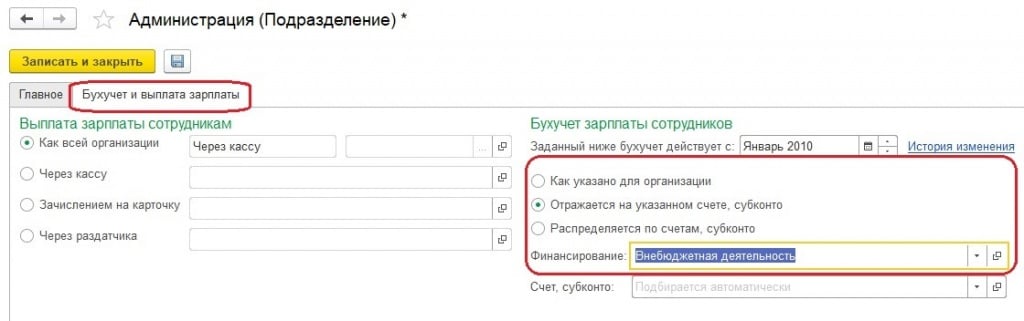

В справочнике Подразделения – в случае, если для всех сотрудников, которые будут приняты в конкретное подразделение, заработная плата учитывается по другой статье финансирования, чем задана в карточке учреждения.

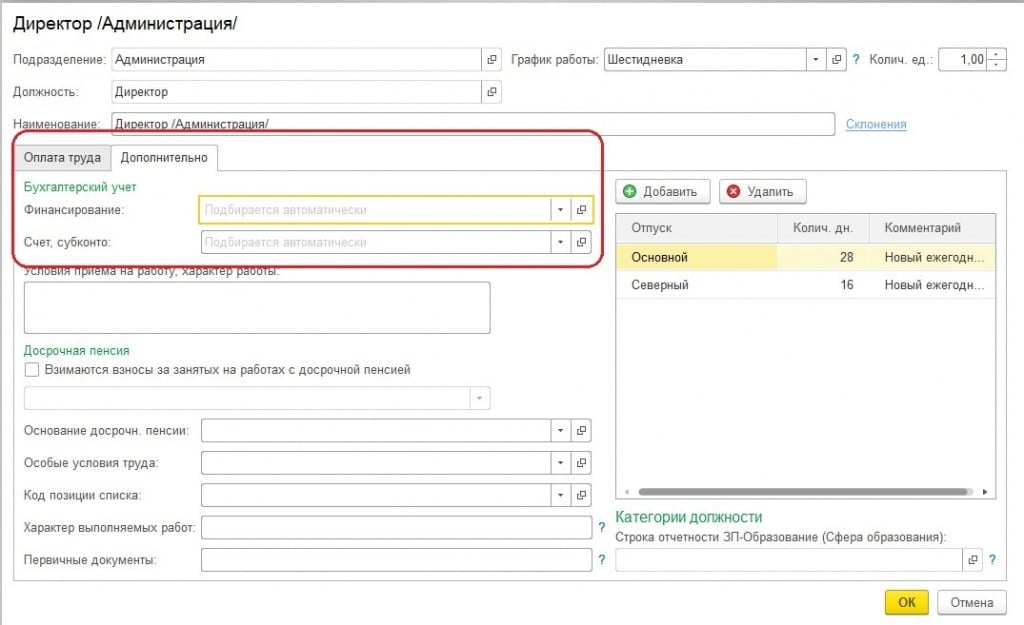

Способ номер три: в позиции штатного расписания.

Четвертый – при создании конкретного начисления. Здесь следует учесть такой момент – при заполнении поля Финансирование, суммы по данному начислению будут учтены только по указанной статье.

Если оплата труда сотрудника будет проводиться только по одной статье финансирования, то это можно указать при приеме на работу. Эта информация будет отражена в карточке сотрудника на вкладке Выплаты, учет затрат – и это пятый способ. При необходимости можно внести корректировку через Историю изменения бухгалтерского учета.

Следующий способ – шестой - использовать документ Разовое начисление. И в нем также присутствует возможность задания статьи финансирования.

Самый неудобный способ на мой взгляд – седьмой. Он заключается в том, чтобы в самом документе Начисление заработной платы в соответствующей графе внести ручные корректировки.

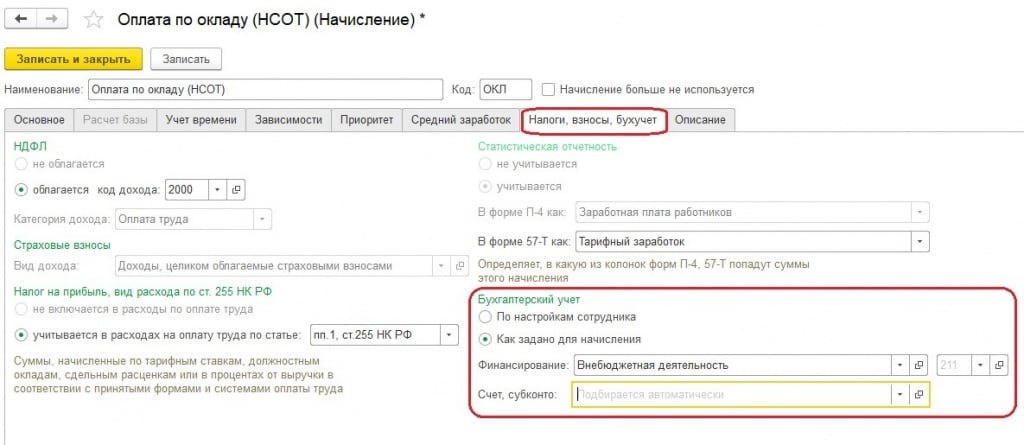

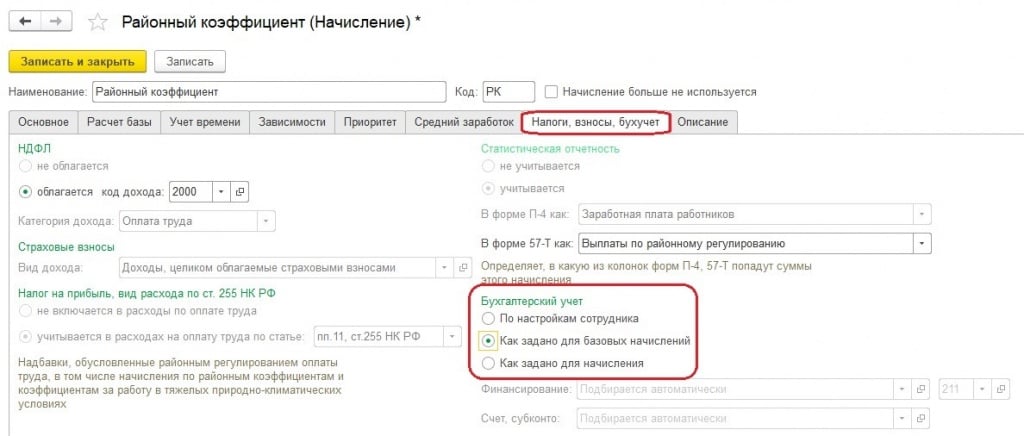

Здесь хочется обратить внимание на такую особенность, в настройках начисления Районный коэффициент в блоке Бухгалтерский учет флажок должен быть установлен в поле Как задано для базовых начислений. В противном случае исчисление будет происходить по одной статье финансирования.

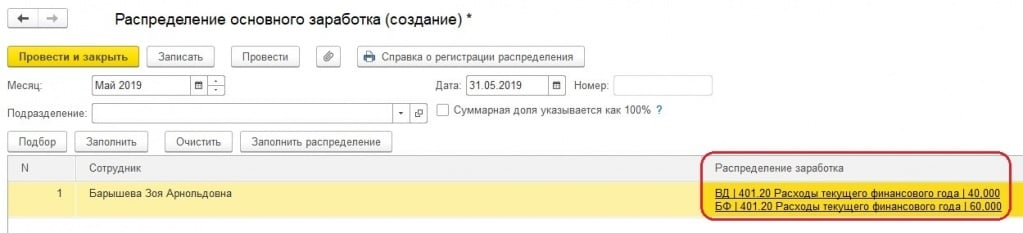

Если есть возможность произвести распределение заработка в процентном соотношении между статьями финансирования, для этого следует воспользоваться способом номер восемь и ввести документ Распределение основного заработка.

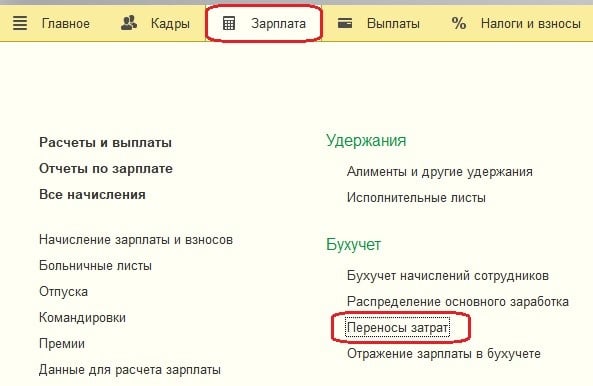

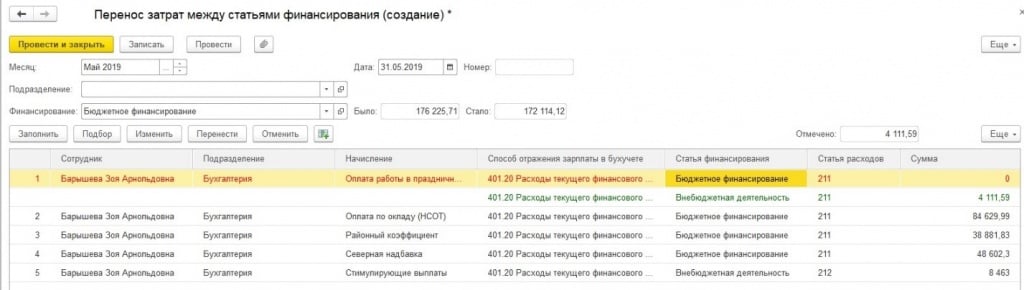

Следующий способ – номер девять – также заслуживает внимания. Если в программе период уже закрыт, и обнаружена ошибка – некорректно учтена статья финансирования по начислению или по сотруднику – можно воспользоваться документом Переносы затрат.

Как «работает» данный документ наглядно демонстрирует следующий рисунок.

И последний, десятый способ, самый полезный. Это документ Бухучет начислений сотрудника. В нем следует указать сотрудника и задать статью финансирования для конкретного начисления. Данные документа имеют приоритет над всеми другими сведениями о бухучете.

Мы рассмотрели сегодня возможные способы задания отнесения затрат к той или иной статье финансирования. Дополнительно можно увидеть, как эта информация учтена в программе можно с помощью отчетов с настройками по статьям финансирования. Но это уже совсем другая история.

В этой статье делюсь моим опытом по работе с корректировками выплаты в ЗУП 3.1 и ЗГУ 3.1.:

- Что такое корректировки выплаты;

- Как их проверять и выявлять ошибки;

- Как исправлять ошибки.

Сначала расскажу о том, что понимается в ЗУП и ЗГУ под корректировками выплаты, на конкретном примере. Наберитесь терпения, будет много текста и картинок, но без этого будет непонятная работа отчета по контролю корректировок выплаты.

Предположим, у сотрудника ежемесячное начисление 10 000 рублей, вычетов по НДФЛ нет, и в течение полугода организация рассчитывала НДФЛ в размере 1300 в месяц, удерживала из зарплаты и перечисляла в бюджет. Итого за полгода в бюджет перечислили 7 800.

А в июле сотрудник написал заявление о предоставлении вычета на двух детей, причем применять этот вычет нужно с января. Пересчитываем в июле НДФЛ по итогам года с января по июль: годовой доход 70 000 минус вычеты на детей по 2800 за семь месяцев (19 600), налоговая база 50 400, НДФЛ по итогам года 6 552, и НДФЛ начисленный за июль получается отрицательный: 6552 – 7800 = -1248.

Рассчитываем долг по взаиморасчетам с сотрудником: начислено 10 000 минус удержано -1248 равно 11 248, и казалось бы, эту сумму сотруднику и нужно выплатить.

Но не нужно забывать, что в течение полугода организация удерживала налог у сотрудника и перечисляла в бюджет. За чей счет выплачивать излишне удержанный налог в сумме 1248? У организации деньги на это не предусмотрены, она может выплатить сотруднику только 10 000.

Поэтому долг по взаиморасчетам в ЗУП (ЗГУ) записывается в размере 11 248, а сумма к выплате только 10 000, а 1248 принимается к зачету по НДФЛ. Вот так это видит бухгалтер в расчетном листке до того, как сформировал ведомость на выплату:

В документе начисления зарплаты при этом на вкладке «Корректировки выплаты» видно сумму налога, принятую к зачету, и которая уменьшает сумму к выплате:

Как же все-таки сотруднику получить эти деньги обратно? Есть два варианта:

- Сотрудника уведомляют об излишне удержанном НДФЛ, он пишет заявление на возврат, и бухгалтер до создания ведомости на выплату оформляет документ «Возврат НДФЛ» на сумму 1248, эта сумма увеличивает сумму к выплате и зачитывает НДФЛ, ранее принятый к зачету;

- Сотрудник не пишет заявление на возврат, а зачет НДФЛ и увеличение суммы к выплате происходит в месяце, когда НДФЛ, начисленный за этот месяц, снова становится положительным.

Вот так будет выглядеть расчетный листок до формирования ведомости на выплату, если оформить возврат налога. Видно, что к зачету принят весь НДФЛ, ранее поставленный к зачету. В ведомости на выплату будет сумма к выплате 11 248.

Рассмотрим второй вариант – возврат НДФЛ не выполнялся, за июль выплачено 10 000, рассчитываем зарплату за август. Годовой доход в этом случае 80 000, вычет за 8 месяцев 22 400, налоговая база 57 600, сумма налога за год 7488, а ранее удержанный 6552. Итого НДФЛ за месяц 936 рублей.

Сумма взаиморасчетов с сотрудником составит 10 000 минус 936, получается 9 064. При этом ранее принято к зачету 1248 рублей, и можно зачесть 936 рублей налога этого месяца, таким образом, сумма к выплате за август составит 9 064 + 936 = 10 000 рублей.

В документе начисления зачтенный налог выглядит так:

В расчетном листке до формирования ведомости на выплату видно, что из ранее поставленного к зачету налога 1248 зачтено 936 и остается излишне удержанный налог в сумме 312 рублей.

Сумма к выплате при этом составляет 10 000, что видно при формировании ведомости на выплату за август:

Итак, «корректировка суммы выплаты» в ЗУП и ЗГУ 3.1 состоит из двух частей:

- НДФЛ, принятый к зачету – это отрицательный НДФЛ, который увеличивает взаиморасчеты с сотрудником, но не увеличивает сумму в ведомости на выплату, так как ранее этот НДФЛ был удержан и перечислен в бюджет;

- Зачтенный НДФЛ – это положительная сумма НДФЛ за текущий месяц, в пределах ранее принятой к зачету суммы, увеличивает сумму в ведомости на выплату.

Теперь о том, как это реализовано в ЗУП 3.1 и ЗГУ 3.1, для программистов.

При проведении документа начисления данные пишутся в три регистра:

- Взаиморасчеты с сотрудниками;

(да, я знаю, что их два – бухгалтерский и обычный, но для понимания корректировок выплаты это неважно) - Зарплата к выплате;

- Начисления и удержания по сотрудникам,

При этом во взаиморасчеты с сотрудниками добавляется разница между начислением и удержанием по документу начисления, а в зарплату к выплате та же сумма, но к ней добавляется корректировка выплаты.

На примере июля, когда впервые возник отрицательный НДФЛ, получаются следующие записи:

- Взаиморасчеты с сотрудником: 10 000 – (-1248) = 11 248

- В регистр «Зарплата к выплате» пишется две записи на общую сумму 10 000:

- 11 248, как в регистре взаиморасчетов;

- -1248, то есть сумма, принятая к зачету

Сумма в ведомости на выплату (для тех, кто этого пока не знает) – это остаток по регистру «Зарплата к выплате».

Соответственно, в августе корректировка выплаты положительная на сумму 936 рублей, и во взаиморасчеты идет сумма 10 000 – 936 = 9 064, а в зарплату к выплате сумма 9064 + 936 = 10 000. В регистр начислений и удержаний по сотруднику добавляется запись с видом расчета «Зачтено излишне удержанного НДФЛ» и сумма 936.

Далее привожу мои выводы, которые я сделал из структуры регистров. Если я чего-то не понял и здесь присутствуют люди, копнувшие тему глубже, прошу высказать это в комментариях.

- Корректировки выплаты видны только в регистре начислений и удержаний по сотрудникам;

- Остаток корректировки выплаты по физлицу надо считать нарастающим итогом, то есть весь принятый НДФЛ к зачету и весь зачтенный с начала времен по текущий месяц;

- Программа не запоминает дату получения дохода для корректировок выплаты, то есть невозможно отличить корректировку выплаты текущего налогового периода от еще незакрытой корректировки выплаты прошлого налогового периода.

Можно попытаться сопоставить корректировки выплаты с суммой начисленного НДФЛ в разрезе налоговых периодов, но насколько достоверным получится результат – пока судить не берусь.

Работаю программистом в организации, которая ведет бухучет (в том числе учет зарплаты) организаций по договору, а также консультирую клиентов, которые ведут учет зарплаты самостоятельно. Среди клиентов есть хозрасчетные организации и бюджетники, которые используют ЗГУ 3.1.

Соответственно, часто получаю вопросы от бухгалтеров о том, почему в ведомости на выплату такая странная сумма, как ее проверить, как найти ошибку и так далее. И понял, что типовые отчеты ЗУП/ЗГУ не особо помогают с такими вопросами разобраться, и проверять приходится вручную, по расчетным листкам, месяц за месяцем и по каждому сотруднику. Если сотрудников достаточно много – проблема становится просто нерешаемой, нужно думать, как такие проверки автоматизировать.

Если у одного физлица в организации два и более места работы (например, основное и внутреннее совместительство, а еще договор ГПХ), то при постановке НДФЛ к зачету или при зачете НДФЛ учитывается только физическое лицо. А так как зарплата к выплате считается в разрезе сотрудников, может возникнуть ситуация, когда налог принят к зачету по основному сотруднику, а зачтен по совместителю, или наоборот. В целом по физическому лицу зарплата будет выплачена верно, а вот долги по взаиморасчетам в разрезе табельных номеров «зависают».

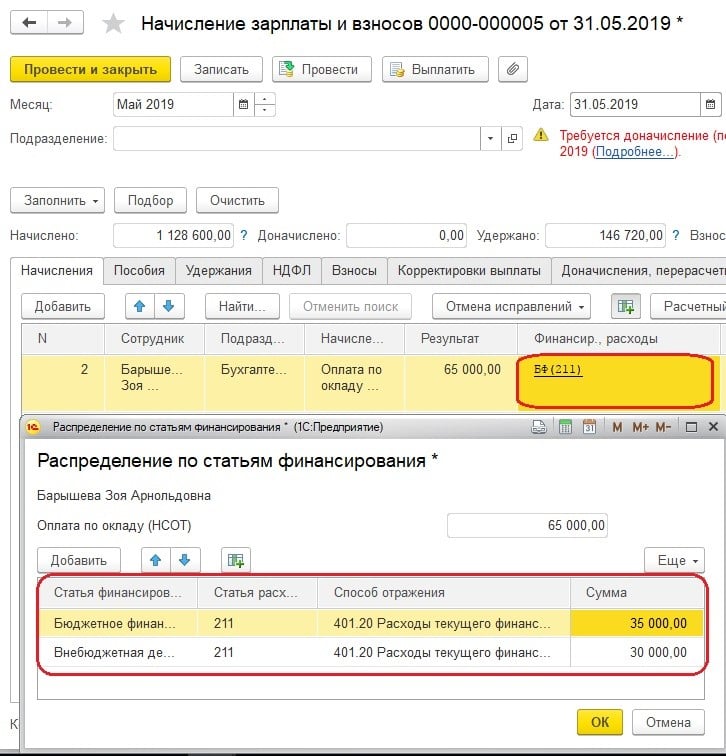

Аналогичная проблема возникает в организациях, где включено использование статей финансирования и статей затрат – обычно это государственные учреждения. Зарплата в таких организациях начисляется из различных источников финансирования, и подразделяется на статьи затрат, например:

- Источники финансирования – «Бюджет», «Предпринимательская деятельность», могут быть и другие;

- Статьи затрат - 211 (зарплата), 225 и 226 – договора подряда, 266 – пособия, в том числе больничные, и так далее.

В таких организациях проблема в том, что НДФЛ может быть принят к зачету по бюджету 211, а зачтен при расчете больничного, по бюджету 266. В переводе на русский язык это означает, что сотруднику нужно выплатить из 266 статьи затрат, на которую государство не предусмотрело денег, а по статье 211 сумма по взаиморасчетам есть, а выплатить её бухгалтер не может.

К сожалению, типовые алгоритмы ЗУП/ЗГУ зачитывают НДФЛ только в разрезе физического лица, не учитывая табельные номера, статьи финансирования и статьи затрат.

Обобщаю основные проблемы:

- Трудно проверять, т.к. нет инструмента проверить всех сотрудников разом;

- Не учитываются табельные номера одного физического лица, зависают остатки взаиморасчетов в разрезе табельных номеров;

- Не учитываются статьи финансирования и статьи затрат, зависают остатки взаиморасчетов в этих разрезах.

В нашем примере можно провести эксперимент: начислить больничный лист, на сумму, которая больше суммы вычета, и в корректировку выплаты НДФЛ по 266 статье затрат, а не по 211-й. Ниже покажу, как это выглядит в моем отчете.

Замечание: похоже, в релизе 3.1.14.208 такое поведение исправили, но в более ранних релизах ошибка воспроизводилась. Поэтому проверять все-таки нужно.

В итоге сделал инструмент контроля, который помогает проверить корректировки выплаты достаточно быстро даже в организации с большим количеством сотрудников.

Вот пример работы отчета по сотруднику, которого я приводил в качестве примера.

Отчет суммирует «с начала времен» по конец месяца, указанного в параметрах, все корректировки выплаты и делит на две колонки: «Принято к зачету» и «Зачтено», а также вычисляет остаток. Первая группировка показывает, что в целом по физлицу осталось зачесть 26 рублей налога.

Вторая группировка показывает, как была учтена корректировка выплаты в разрезе табельных номеров сотрудника и статьей финансирования и затрат. Сразу же видим, что в сентябре зачет налога прошел по 266 статье затрат, в то время как принят к зачету был налог по 211 статье.

Отрицательный остаток говорит о том, что выявлена ошибка, положительный – что ошибки нет, но еще не весь налог зачтен (из ранее принятого к зачету). Нулевой остаток по разрезу говорит о том, что зачет налога проведен правильно.

![]()

Обратите внимание, что отчет не рассчитывает, насколько корректно налог был принят к зачету, а только выявляет историю корректировок выплаты и ошибку зачета налога.

Режим работы отчета устанавливается в поле «Ошибки и отклонения»:

- Показать все значения – показывает всю историю корректировок выплаты без отборов;

- Только ошибки – покажет разрезы учета, по которым зачтено налога больше, чем принято к зачету (т.е. в колонке «Остаток» сумма меньше нуля);

- Только остатки – покажет разрезы учета, по которым зачтен не весь налог, принятый к зачету (т.е. в колонке «Остаток» сумма больше нуля);

- Только остатки, возникшие в этом году – покажет разрезы, в которых ненулевой остаток образовался в текущем году.

Исправлять ошибки можно вручную, почти в любом документе начисления. Для этого есть или вкладка «Корректировки выплаты» (документы увольнения, начисления зарплаты) или отдельный реквизит на форме, который можно раскрыть.

Для исправления нужно выявить ошибки в каждом разрезе учета (табельный номер + статья финансирования + статья расходов), сложить их и взять сумму с обратным знаком.

В документ вносится сумма исправления в целом, а затем эту сумму можно раскрыть до табельного номера (статьи финансирования) и указать сумму по каждому разрезу так, чтобы итоговая сумма была равна сумме исправления по физлицу. Редактирование в разрезах возможно, если у физлица есть несколько рабочих мест и/или включено использование статей финансирования.

Можно также исправлять с помощью этого отчета. Работает это так:

- Если в целом по физлицу остаток корректировки выплаты нулевой, но есть разрезы учета, по которым остатки ненулевые – создает корректировки выплаты с обратным знаком;

- Если в целом по физлицу остаток ненулевой, и есть разрезы учета, по которым остаток меньше нуля – то есть зачтено налога больше, чем принято к зачету – создает запись о принятии налога к зачету на сумму отрицательного остатка.

Документ задавать не нужно – по итогам работы алгоритма исправления будет создан новый документ начисления зарплаты, а ссылка на него помещена в поле «Документ».

Алгоритм исправления учитывает отборы по физическим лицам, если они заданы в параметрах отчета.

Для демонстрации работы отчета я задал период – сентябрь 2020 года, нажал кнопку исправления и получил ссылку на документ номер 106.

![]()

Открываю документ и вижу, что в нем создана корректировка выплаты на сумму 286 рублей. Выше есть картинка, где видно, что по 266 статье зачтено налога на сумму 286 рублей, а суммы, принятой к зачету, не было.

![]()

Формирую отчет заново и вижу, что по статье 266 ошибка исправлена, теперь зачтенная сумма не больше, чем принятая к зачету.

![]()

Внимательный читатель спросит, почему бы не поменять в больничном статью затрат, по которой прошел зачет, на 211-ю, и будет совершенно прав. Если ошибка произошла в текущем месяце, и ведомости на выплату еще не были созданы, то так и следует поступить.

Кроме того, остаются ситуации, которые возникли в прошлых месяцах, и которые следует исправлять в текущем месяце – и тогда исправлять удобно с помощью предложенного инструмента.

Необходимо учитывать, что исправление корректировки выплаты иногда лучше не делать.

Например, при смене статуса сотрудника с нерезидента на резидента может образоваться НДФЛ к зачету, но работодатель не имеет права возвращать такой налог по итогам налогового периода, это особо оговорено статьей 231 НК РФ.

Также следует помнить, что после исправления корректировок может образоваться сумма к выплате по некоторым разрезам учета, а по другим, соответственно, уменьшиться на такую же сумму. Будьте готовы к тому, что по каким-то разрезам сотрудник может стать должником, и ему придется возвращать деньги работодателю (или ждать, пока по этому же разрезу пройдет начисление и закроет долг).

Между конфигурациями Бухгалтерия государственного учреждения (ред. 2) и Зарплата и кадры государственного учреждения существует механизм обмена данными, который подразумевает синхронизацию нормативно-справочной информации и передачу результатов расчета заработной платы для формирования в бухучете проводок, отражающих расчеты по оплате труда.

Перед настройкой синхронизации, настоятельно рекомендуется сделать резервные копии обеих баз.

1. Начало настройки обмена

Начать настройку можно из любой базы. Для этого нужно перейти в раздел «Администрирование → Синхронизация данных», включить «Синхронизацию данных».

![]()

Далее переходим в «Настройки синхронизации данных», и нажимаем кнопку «Новая синхронизация данных».

![]()

В зависимости от того, из какой конфигурации мы начали, выбираем соответствующий пункт настройки обмена.

![]()

В данном примере мы будем выполнять первоначальную настройку из базы Бухгалтерии государственного учреждения. Сначала необходимо определить, каким образом будет производиться подключение.

![]()

2. Подключение к другой программе через сервер 1С Предприятие

Подключение возможно двумя способами – прямое подключение или подключение через файл обмена. Узнать путь к базе можно из окна запуска 1С Предприятия (при выборе базы внизу окна показывается путь).

![]()

Вместо пути вида: File=«путь к базе», может быть:

· ws=«адрес веб-сервера» – тогда мы должны выбрать в вариантах настройки подключения «Подключение к другой программе через Интернет»;

· srvr=«имя сервера», ref=«имя базы» – тогда в настройках подключения мы выбираем локальную сеть, но указываем, что ПП расположено на сервере 1С:Предприятия.

Также узнать путь к базе можно, открыв информацию о программе: нажав на значок (i), если версия платформы ниже 8.3.15, или открыв меню «Файл» в верхнем правом углу программы, если версия платформы 8.3.15 и выше. Путь к базе отображается в блоке «Каталог».

![]()

Этот путь необходимо скопировать в «Расположение программы» и ввести данные пользователя, под которым будет выполняться вход для синхронизации.

![]()

Если настроить прямое подключение к базе невозможно, настраиваем подключение через файл обмена – через каталог, электронную почту или FTP-сервер.

![]()

Далее, программа предложит назначить префикс.

![]()

Префикс необходим для того, чтобы исключить возможность конфликтов при переносе данных справочников из другой базы. Однако при назначении нового префикса он будет применяться только к новым документам и элементам справочников в информационной базе. То есть, необходимо вручную проконтролировать нумерацию некоторых документов и справочников (например, справочника «Сотрудники» в зарплатной базе, чтобы исключить задвоение табельных номеров сотрудников).

После установки префикса, нажимаем «Далее → Сохранить» и переходим к следующему этапу.

3. Начальная синхронизация с бухгалтерией

После настройки подключения этап настройки «Настроить параметры подключения» будет обозначен зеленой галочкой. Чтобы продолжить настройку синхронизации, мы должны активировать функцию «Настроить правила отправки и получения данных» в обеих базах.

Дата начала выгрузки документов есть только в зарплатной базе. Рекомендуется поставить дату начала, не пересекающуюся с уже заведенными документами «Отражение зарплаты в бухучете», чтобы не задвоить документы в бухгалтерской базе. В этом окне можно обозначить, по каким организациям вы хотите проводить синхронизацию с бухгалтерией, а на вкладке «Дополнительные настройки» можно указать необходимость перегружать в бухгалтерию данные о подразделениях и кадровые данные сотрудников.

В бухгалтерской базе дополнительных настроек нет. Можно только выбирать организации, по которым производится обмен.

![]()

После того как пункт «Настроить правила отправки и выгрузки данных» отмечен зеленой галочкой в обеих базах, можно провести начальную выгрузку.

![]()

![]()

Переходим в базу бухгалтерии и в настройках синхронизации нажимаем «синхронизировать», и откроется окно сопоставления данных.

![]()

В окне сопоставления необходимо просмотреть не сопоставленные элементы, отмеченные значком (i). Это делается двойным кликом по соответствующему элементу данных, после чего открывается такое окно:

![]()

После сопоставления нажимаем галочку «Закончить сопоставление данных» и сохраняем настройки.

4. Отражение зарплаты в учете

Чтобы передать данные о начисленной зарплате, взносам и налогам в бухгалтерское ПП, нам необходимо сформировать документ «Отражение зарплаты в учете» в ЗКГУ («Зарплата → Бухучет зарплаты»), после этого запустить синхронизацию данных. Далее следует проверить документ «Отражение зарплаты в учете» в Бухгалтерии. После проверки и проведения документа, признак «Проведен» передастся в зарплатную базу, и документ станет недоступным для редактирования.

Однако без предварительных настроек, этот документ формируется в неприглядном виде:

![]()

Мы видим, что не заполнены КФО, КПС и способ отражения в учете, и вручную разносить цифры нам не хочется. Настройки отражения заработной платы находятся в разделе «Учет и отчетность» в блоке «Заработная плата». Если их там нет, вы можете нажать шестерёнку в верхнем правом углу раздела, выбрать «Настройка навигации». После этого – выделить нужный блок и нажать «Добавить».

![]()

Откроем справочник «Статьи финансирования (зарплата)». Выберем нужный элемент и установим для операций начисления КФО и КПС (статью расходов/КЭК трогать не будем).

![]()

После этого в справочнике «Способы отражения зарплаты в бухгалтерском учете» для необходимого способа подставляем счет дебета:

![]()

Теперь, когда мы настроили один из способов отражения, перепроведем документ «Отражение зарплаты в учете» в зарплатной базе (это нужно, чтобы документ заново зарегистрировался к обмену и снова отправился в бухгалтерию), и запустим синхронизацию.

![]()

Как мы видим, для настроенного способа отражения (в нашем случае – бюджетное финансирование, «начислено» и «взносы») в документе заполнились необходимые реквизиты.

Когда мы заполним и проведем документ в БГУ, после следующей синхронизации отраженный в учете документ станет недоступен для изменения в зарплатной базе:

![]()

Вариативность настроек обмена между конфигурациями «ЗКГУ ред. 3» и «1С БГУ ред. 2» позволяет настроить автоматическое отражение зарплаты в бухгалтерском учете, тем самым снижая вероятность ошибок в учете и упрощая работу бухгалтеров государственных учреждений.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

Читайте также: