Отрицательная база для начисления страховых взносов что делать 1с

Здравствуйте!

Приложите пожалуйста скриншоты расчетных листков за июнь — август 18 (можно в одном файле сохранить в формате pdf)

Сотрудник уволен 29.06.2018, затем приносит в сентябре больничный лист с датами с 29.06.2018 по 13.07.2018. ( проводят и выплачивают б.л. в сент-бре 2018) Отрицательная база по страховым взносам за 9 мес. сформировалась за сентябрь. При попытке сформировать корректировку по РСВ за 1 полугодие, этот сотрудник в КОРР не попадает. Что делать?

Здравствуйте!

1. Проверьте установлен ли для сданного отчета за полугодие статус «Сдано»?

2. «Отрицательная база по страховым взносам за 9 мес. сформировалась за сентябрь» — отрицательные взносы за июнь рассчитались?

3. Вы не приложили скриншоты расчетных листков за июнь и сентябрь 18

В нескольких письмах отправлю 4 файла — скрины расчетных листков июнь, сентябрь 2018 (в июле, августе — чистые), раздел 3 рсв за 9 мес 2018 для данного сотрудника .

Статус «Сдано» в отчете за полугодие 2018 — установлен

Здравствуйте!

Посмотрите статью Как учитывать страховые взносы, если больничный сторнирует доход прошлого квартала, но неизвестно будет ли у сотрудника доход в текущем месяце больше, чем этот сторно-доход?, где показано как программа должна себя вести. Посмотрите как у Вас отрабатывает программа.

1. В «Начислении зарплаты и взносов» в сентябре рассчитались отрицательные взносы за июнь?

2. Приложите скриншот регистра накопления «Учет доходов для исчисления страховых взносов» с отбором по сотруднику, чтобы были видны колонки: Период, Регистратор, Дата получения дохода, Вид дохода, Сумма

Начисление за сентябрь ,вкладка Взносы

Здравствуйте!

У Вас почему-то по регистру «Учет доходов для исчисления страховых взносов» пересчитанные суммы за июнь по документу «Больничный лист», отнесены сразу были к сентябрю. Попробуйте отменить документы «Выплаты бывшим сотрудникам» и «Больничный лист», «Начисление зарплаты и взносов». Далее последовательно проведите «Больничный лист». Сразу проверьте какая дата записалась в регистра накопления «Учет доходов для исчисления страховых взносов» по пересчитанным сумма за июнь. В колонке «Дата получения дохода» должна быть июньская дата. Если все так, то дальше проводите за сентябрь «Выплаты бывшим сотрудникам» и пересчитайте взносы в документа «Начисление зарплаты и взносов». Должен появиться пересчет за июнь. После этого сформируйте корректировочный отчет за полугодие. Далее проведите документ «Выплаты бывшим сотрудникам»

Предварительно сделайте резервную копию базы

Поясните, пож-та, следующее: «…..В колонке «Дата получения дохода» должна быть июньская дата. Если все так, то дальше проводите за сентябрь «Выплаты бывшим сотрудникам» и пересчитайте взносы в документа «Начисление зарплаты и взносов….». Дата получения дохода должна быть Июнь после проведения БЛ? А если сумма по БЛ была выплачена в сентябре? то как тогда?

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

11 мая 2020 г. Президентом РФ были предложены новые меры господдержки предпринимательства - списание страховых взносов за II квартал 2020 г. У бухгалтеров возник вопрос: как именно провести это в бухгалтерской программе 1С, поскольку страхвзносы за апрель 2020 г. были уже начислены?

На что нужно ориентироваться?

Согласно ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ для компаний, относящихся к субъектам СМП, и ИП установлены следующие ставки страховых взносов за период с апреля по июнь 2020 г.:

- обязательное пенсионное страхование - 0%;

- обязательное медицинское страхование - 0%;

- обязательное социальное страхование (за исключением взносов "на травматизм") - 0%.

Важно! Чтобы воспользоваться данным видом господдержки, субъекты должны относиться к отраслям, наиболее пострадавшим от коронавирусной инфекции. Данный момент определяется по основному коду ОКВЭД по состоянию на 1 марта 2020 г.

Указанные тарифы страхвзносов применяются вне зависимости от того, есть ли превышение предельной базы по взносам или нет.

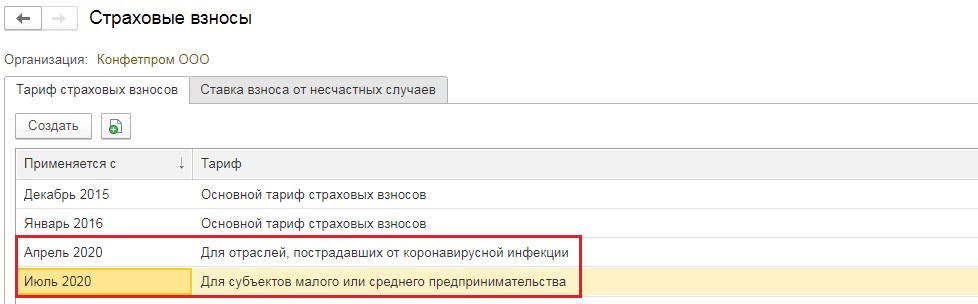

Новый тариф страховых взносов в 1С: ЗУП

В программе 1С: ЗУП ред. 3.1 (начиная с релиза 3.1.13.220) установлен новый тариф страхвзносов специально "Для отраслей, пострадавших от коронавирусной инфекции".

Как выбрать новый тариф

Для этого нужно:

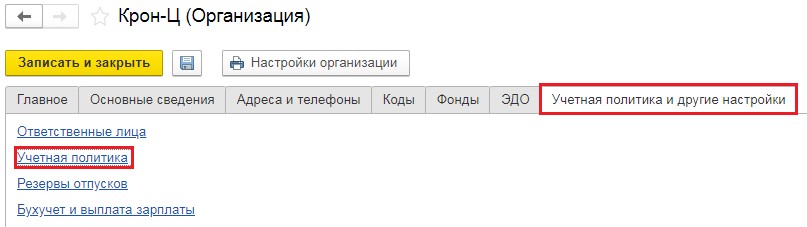

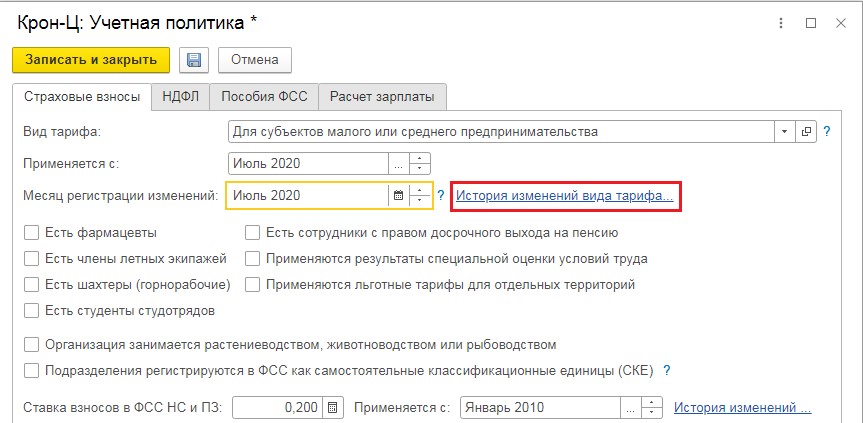

- зайти в раздел "Настройки", затем в "Организации" (если программа используется для нескольких компаний) или "Реквизиты организации" (если программа используется для одной компании);

- далее нужно выбрать компанию и зайти во вкладку "Учетная политика и другие настройки" и нажать ссылку "Учетная политика";

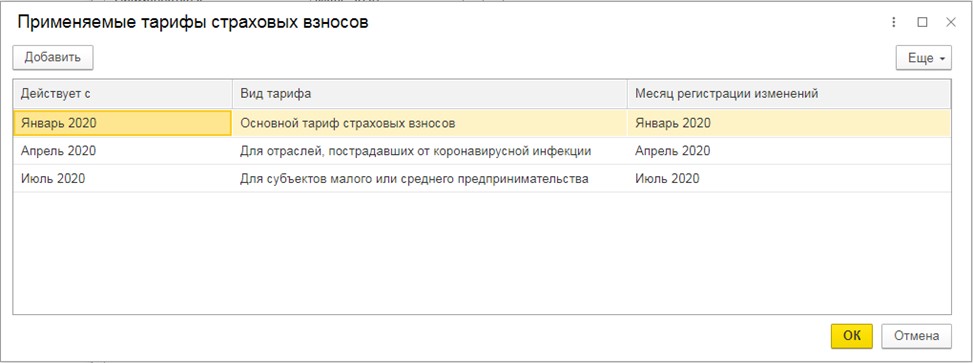

- в новом окне пройти по ссылке "История изменений вида тарифа", чтобы указать использование нового тарифа. Применить этот тариф нужно с апреля 2020 г.;

- после этого нужно вернуться к предыдущим настройкам, для чего надо добавить строчку и тариф "Для субъектов СМП" и указать месяц - июль 2020.

Внимание! Если компания использует иной тариф пониженных страхвзносов, то его можно также указать с июля 2020 г. вместо тарифа для субъектов СМП.

Как пересчитать страховые взносы

Что касается уже рассчитанной заработной платы за апрель 2020 года, то перерасчёт начисленных страховых взносов по новому тарифу произойдёт автоматически при начислении заработной платы за май 2020 года.

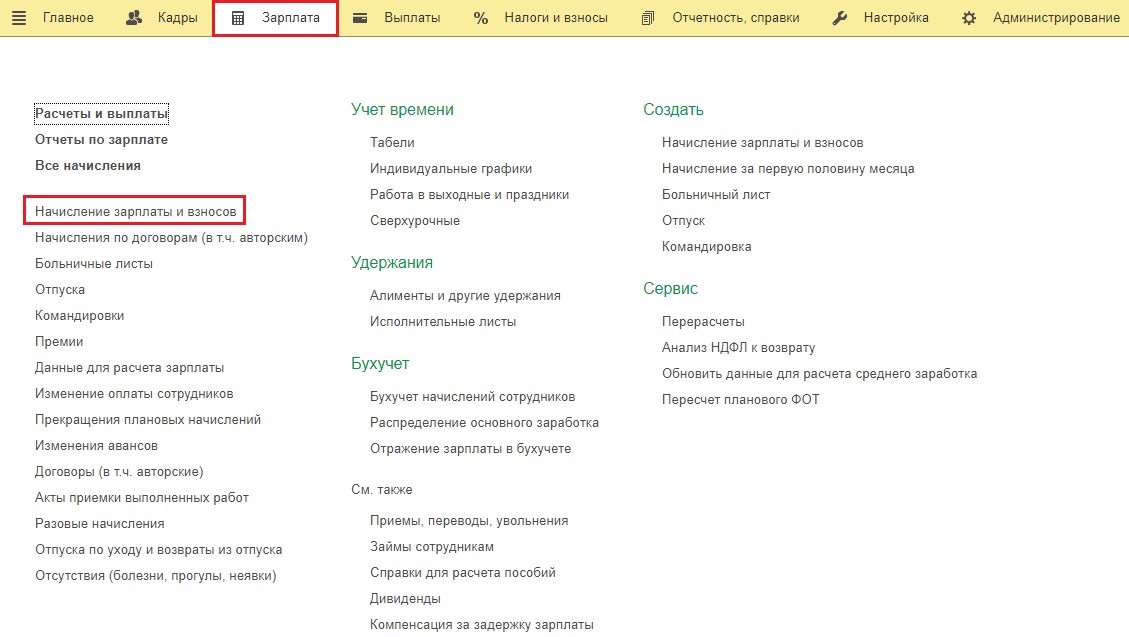

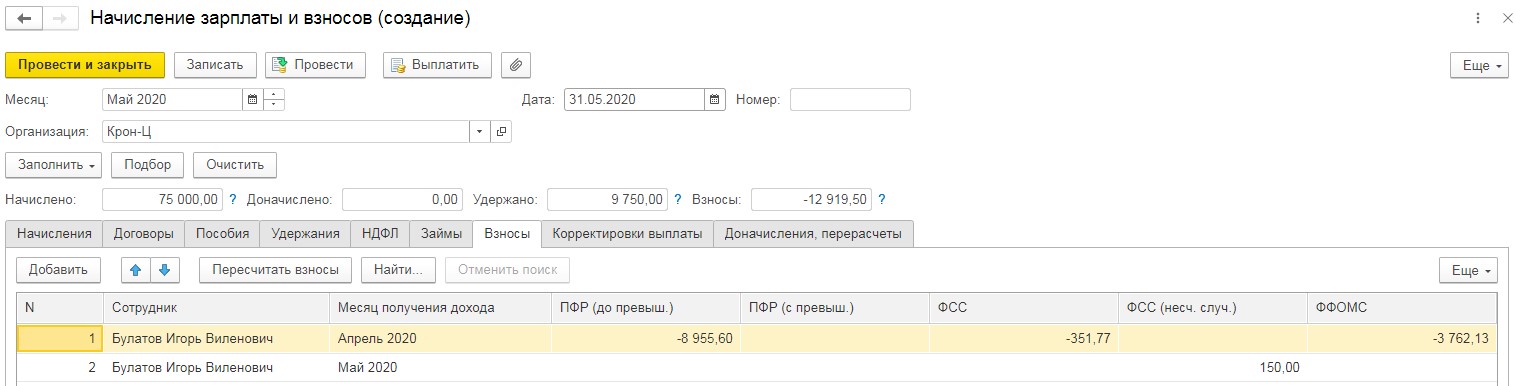

Для проверки правильности пересчета страхвзносов нужно зайти во вкладку "Зарплата" и выбрать ссылку "Начисление зарплаты и взносов".

Далее нужно создать новый документ "Начисление зарплаты и взносов" и поставить период начисления, например, май 2020. Нажать на кнопку "Заполнить", чтобы сведения попали в документ в автоматическом режиме.

На вкладе "Взносы" видно, что по взносам на ОПС, ОМС, ФСС (кроме взносов "на травматизм") за апрель 2020 г. появились отрицательные суммы. В мае начисления этих взносов нет, но есть начисление взносов по страхованию от несчастных случаев, поскольку на них не распространяется действие Федерального закона от 08.06.2020 № 172-ФЗ.

Новый тариф страховых взносов в 1С: Бухгалтерия

В программе 1С: Бухгалтерия предприятия ред. 3.0 (начиная с релиза 3.0.78) установлен новый тариф страхвзносов специально "Для отраслей, пострадавших от коронавирусной инфекции".

Как выбрать новый тариф

Для этого нужно:

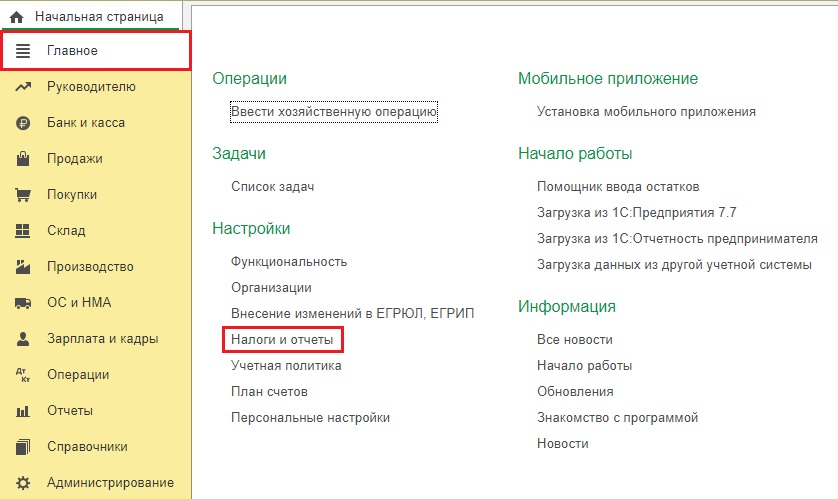

- зайти в раздел "Главное";

- выбрать вкладку "Налоги и отчеты";

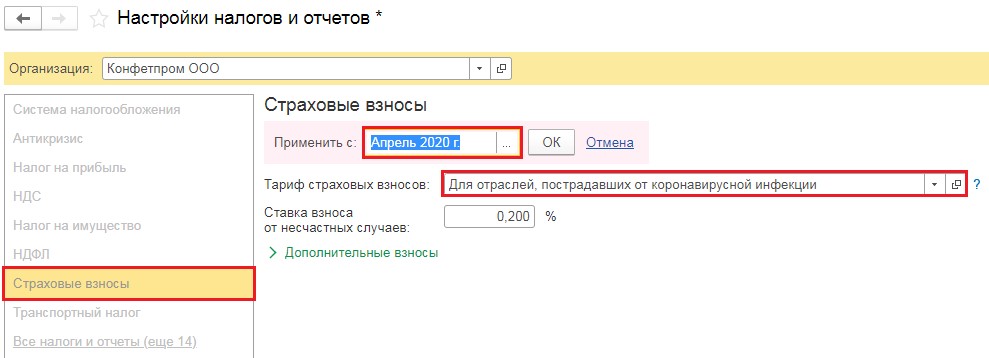

- в новом окне выбрать организацию и перейти в раздел "Страховые взносы";

- далее нужно выбрать в графе "Тариф страховых взносов" новый тариф - для отраслей, пострадавших от коронавируса;

- указать, что выбранный тариф применяется с апреля 2020 г.;

- затем нужно указать, что новый тариф имеет ограничение - действует только во II квартале. Для этого надо в графе "Тариф страховых взносов" выбрать тариф, который субъект будет применять с III квартала. К примеру, если компания относится к СМП, то нужно поставить, что с июля 2020 г. используется тариф "Для субъектов малого и среднего предпринимательства";

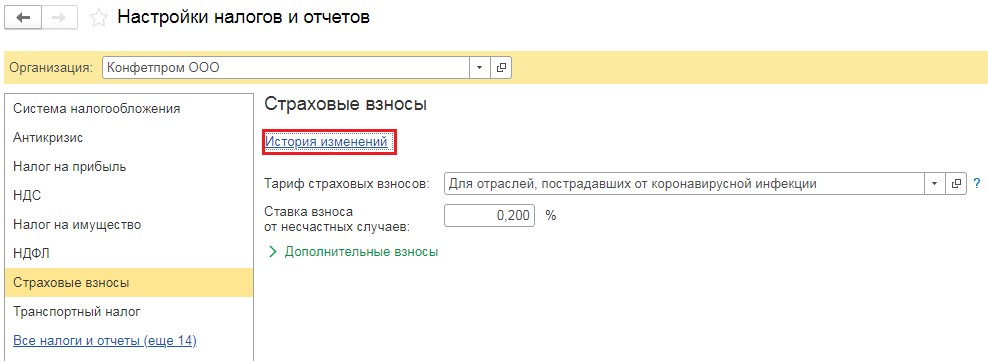

- следует проверить, правильно ли была внесена информация. Для этого нужно открыть "Историю изменений";

- в открывшемся окне можно увидеть все тарифы страхвзносов, применяемые компанией, и периоды их использования.

Как пересчитать страховые взносы

После того, как настройки программы по тарифу страхвзносов были изменены, нужно пересчитать зарплату за апрель и май (если изменения внесены в июне).

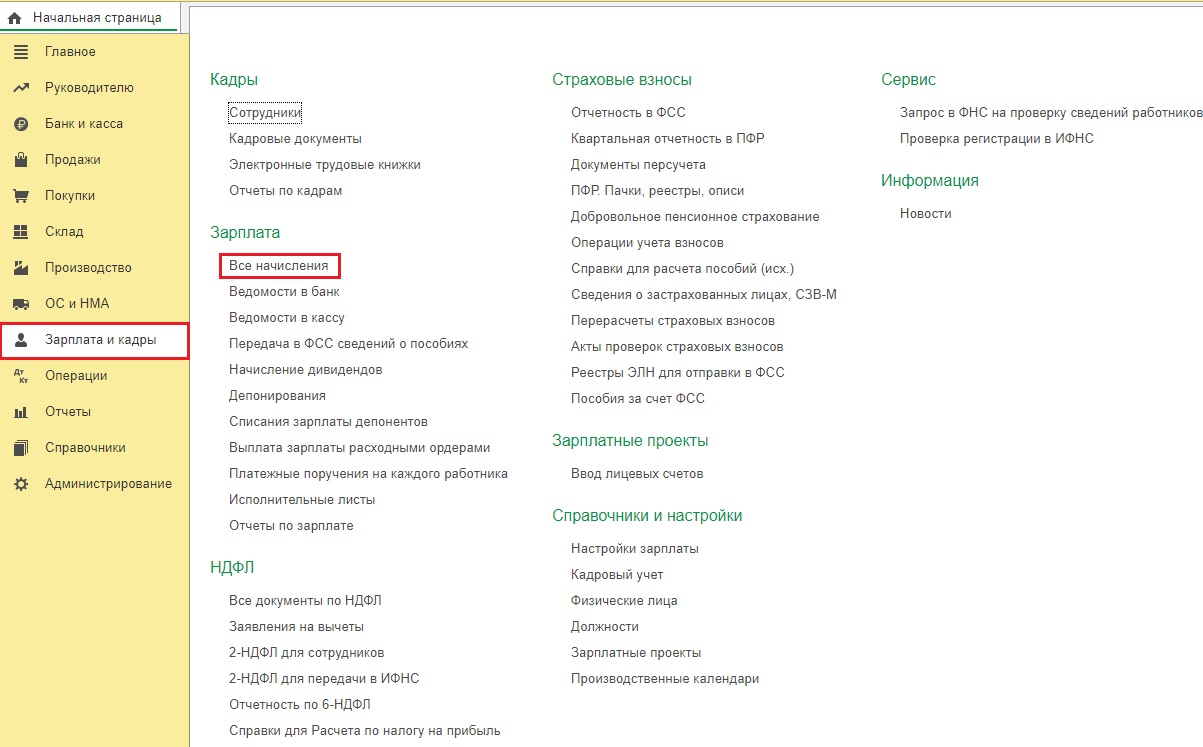

Для этого нужно зайти во вкладку "Зарплата и кадры" и выбрать раздел "Все начисления".

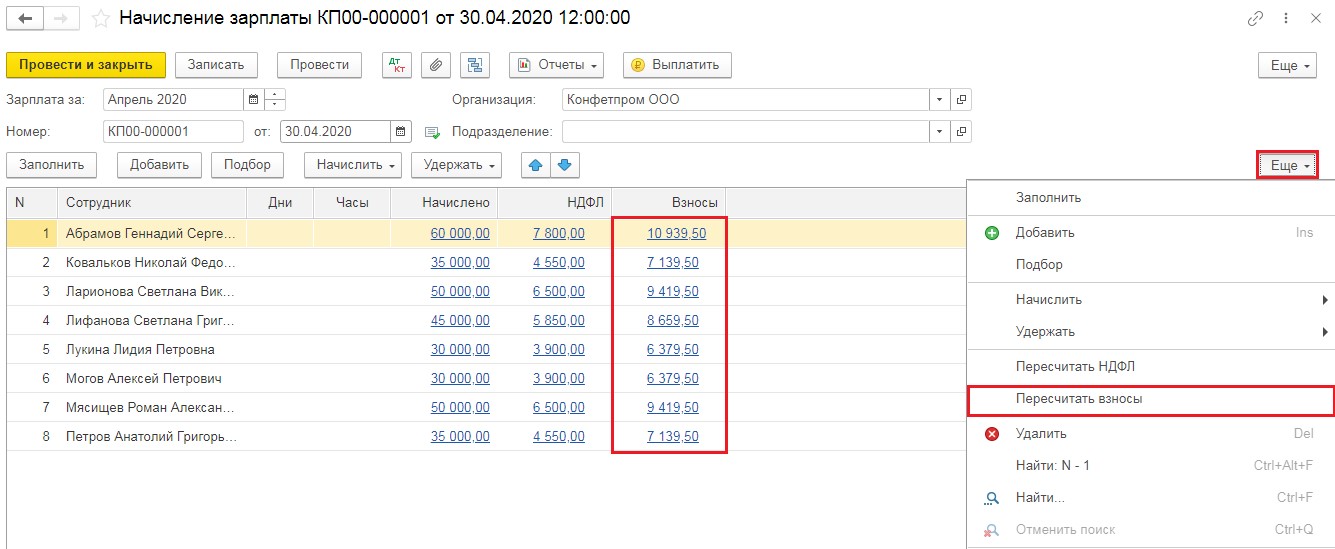

После этого из списка документов по начислению зарплаты выбрать те, которые относятся к апрелю и маю. Зайти в документ, нажать на нижнюю кнопку "Еще", открыть контекстное меню и нажать "Пересчитать взносы".

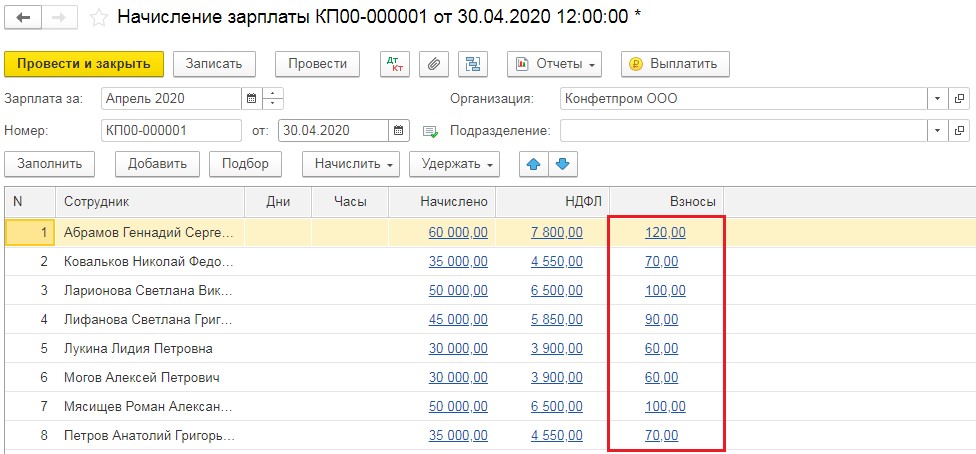

После совершенных действий страховые взносы будут пересчитаны. При этом сумма уменьшится, но все равно будет, поскольку страхвзносы "на травматизм" должны быть начислены.

Далее документ нужно провести и закрыть.

Важно! Данные действия нужно провести в отношении и апрельского, и майского начисления зарплаты.

Как учесть переплату по страхвзносам

Страховые взносы, начисленные до пересчета, скорее всего, компания уже оплатила. В связи с этим у нее возникнет переплата, которая будет засчитываться в будущих периодах.

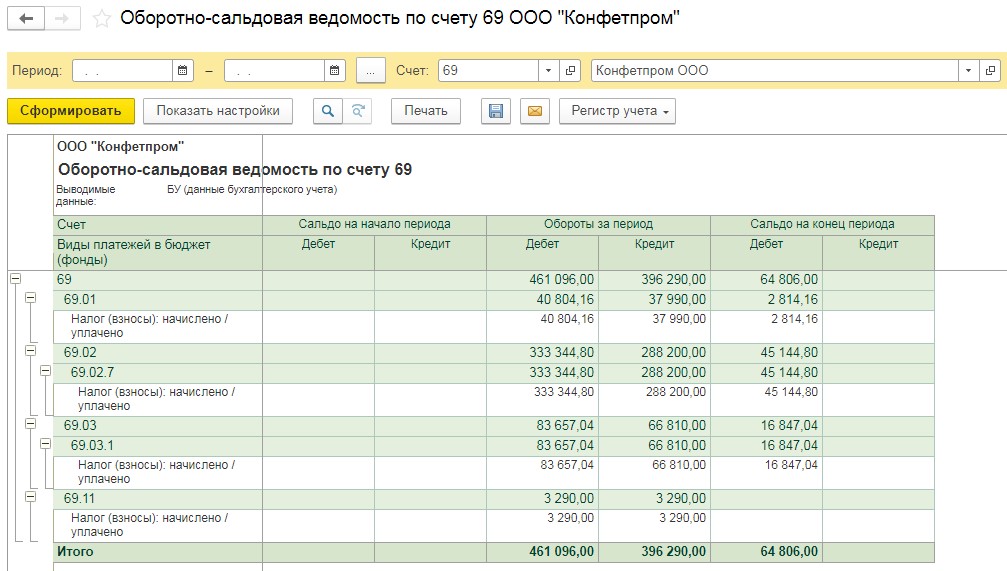

Чтобы проанализировать суммы переплаты, нужно сформировать оборотно-сальдовую ведомость по счету 69. Для этого надо зайти в раздел "Отчеты".

При формировании ОСВ по счету 69 лучше не указывать период и поставить флажок "По субсчетам". По дебету "Сальдо на конец периода" можно увидеть, какой размер переплаты имеется по тому или иному виду страховых взносов.

Внимание! Переплата по страхвзносам "на травматизм" будет только в том случае, если она возникала в более ранние периоды, т.е. до апреля 2020 г.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Иногда у бухгалтеров появляются вопросы о том, как правильно в РСВ указать отрицательные суммы перерасчетов за предыдущие периоды и в каком периоде их указать.

Расчет по страховым взносам

Сторно доходов учитывается в 1С особым образом. Кроме того, пользователю нужно выполнить некоторые действия, чтобы правильно сформировать РСВ.

В контрольных соотношениях (Письма ФНС от 07.02.2020 г. № БС-4-11/2002@, от 19.02.2021 г. № БС-4-11/2124@) указана обязательная проверка (КС 0.22). По ней определено, что в разделе 3 РСВ информация о базе начисления страхвзносов и о начисленных страхвзносах не могут иметь отрицательные значения.

С учетом данных требований программа 1С в автоматическом режиме определяет период, куда можно отнести отрицательные суммы:

- вариант 1 — сторно относится к текущему месяцу, если в нем положительных доходов достаточно для перекрытия отрицательных сумм;

- вариант 2 — сторно относится к периоду его начисления, если положительных доходов не достаточно.

Приведем пример того, как сформировать РСВ за полугодие 2021 года с учетом обоих вариантов.

Вариант 1

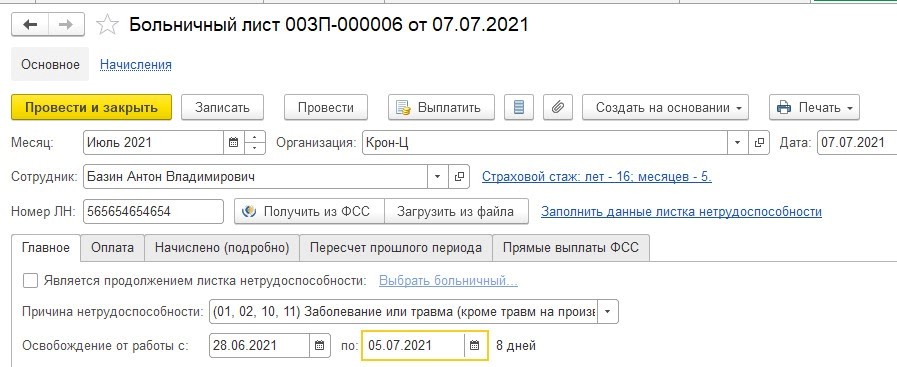

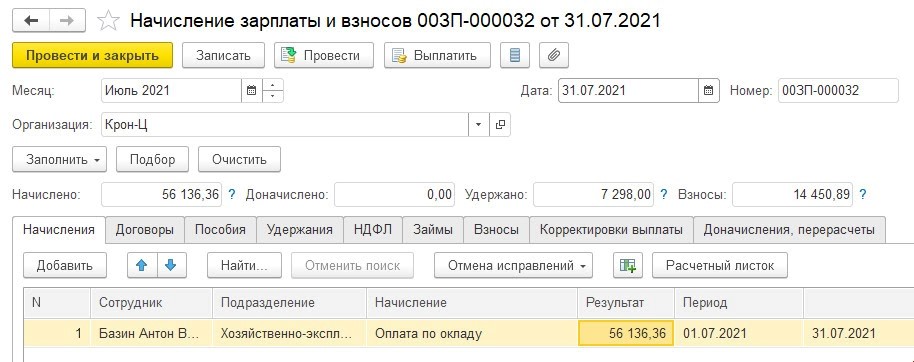

В июне по работнику не поступила информация об его отсутствии, поэтому оплата труда начислена за полный месяц — 65 тыс. руб. РСВ за полугодие 2021 года сдан.

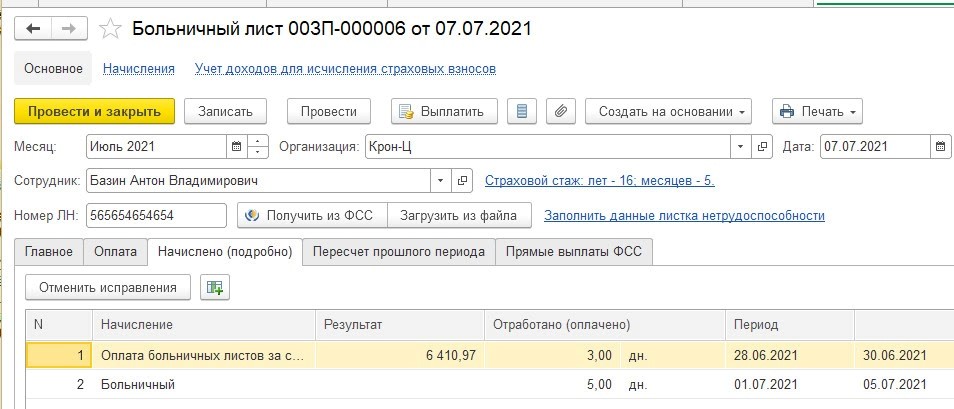

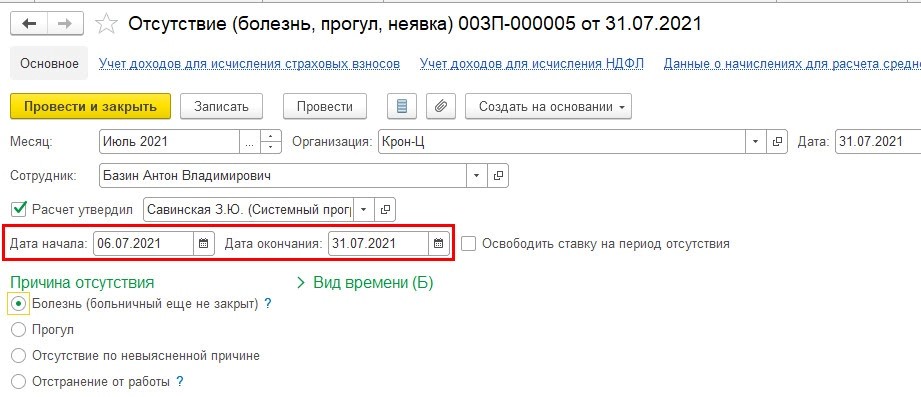

В июле работник принес больничный за 28.06.2021 — 05.07.2021.

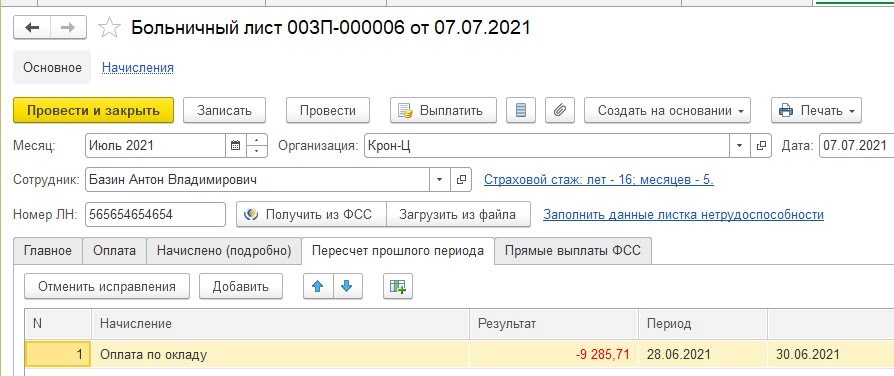

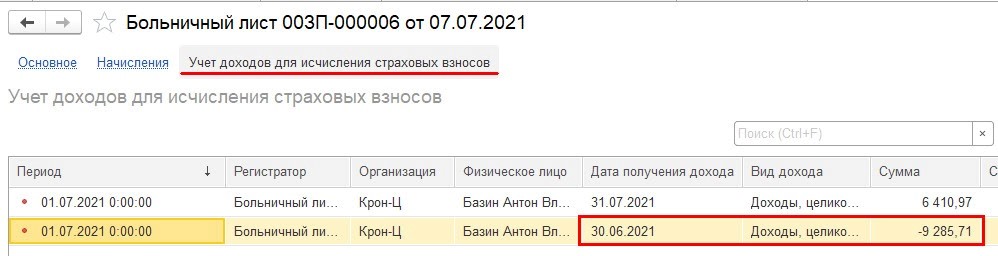

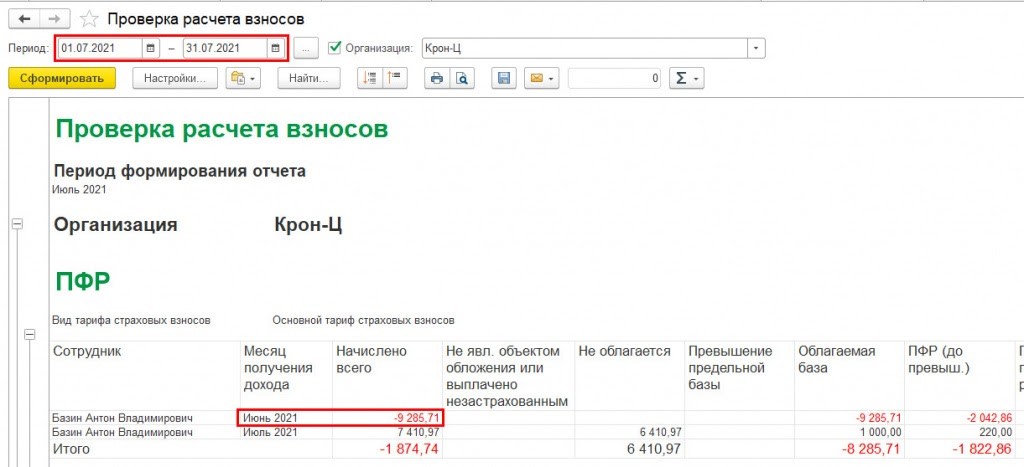

В листке нетрудоспособности во вкладке «Пересчет прошлого периода» указывается сторнирование суммы за июнь — 9 285,71 руб.

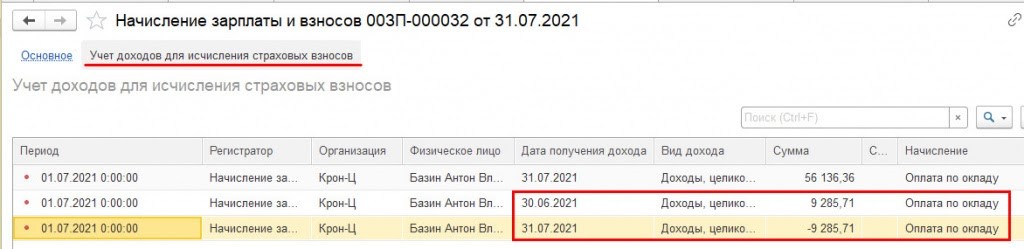

Когда пользователь проведет этот документ, в регистре «Учет доходов для исчисления страховых взносов» появятся определенные записи. При этом программа проводит анализ наличия положительных доходов, с которых рассчитываются страхвзносы, по этому работнику в июле.

В ситуации, когда в июле положительные доходы превышают размер сторно за июнь, сторнированная величина относится к текущему месяцу — июлю. В обратной ситуации она относится к периоду, когда была начислена (чтобы не было отрицательных сумм по сотруднику в разделе 3).

В примере у работника в июле нет иных документов-начислений. В листке нетрудоспособности начислена оплата за счет работодателя в сумме 6 410,97 руб. — этот доход не облагается страхвзносами.

В связи с этим при проведении документа сторно оклада пока относится к июню.

Затем в июле у работника могут быть иные положительные доходы, которые облагаются страхвзносами (отпускные, премия, разовые начисления и др.). Когда документы по ним будут проведены, 1С проанализирует, можно ли отрицательный доход перенести в текущий месяц июль. Если такое действие возможно, то программа сделает необходимые движения в регистре.

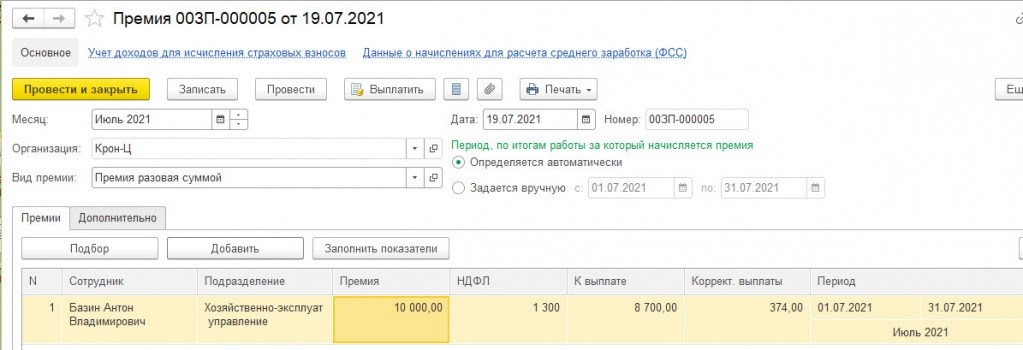

К примеру, в июле у сотрудника было начисление премии 10 тыс. руб. Соответственно, положительные доходы в июле превысят сторно.

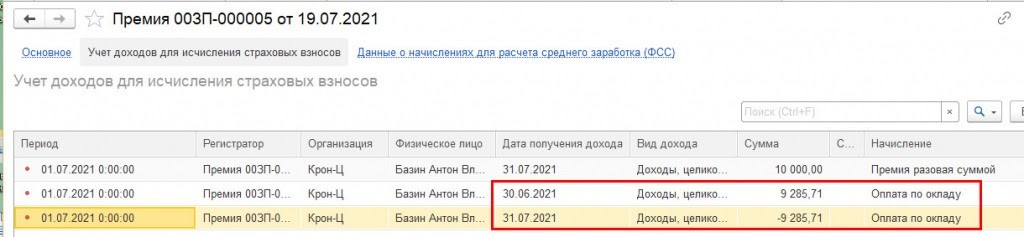

Когда документ будет проведен, в регистре «Учет доходов для страховых взносов» в июле будет записана не только премия, но и сторно, которое ранее было отнесено к июню.

Однако если премия была бы меньше, тогда положительных доходов, которые облагаются страхвзносами, в июле не хватило бы на покрытие отрицательной суммы. В этом случае сторно осталось бы в июне. К примеру, премия 1 тыс. руб. — никаких движений по переносу сторно не делается.

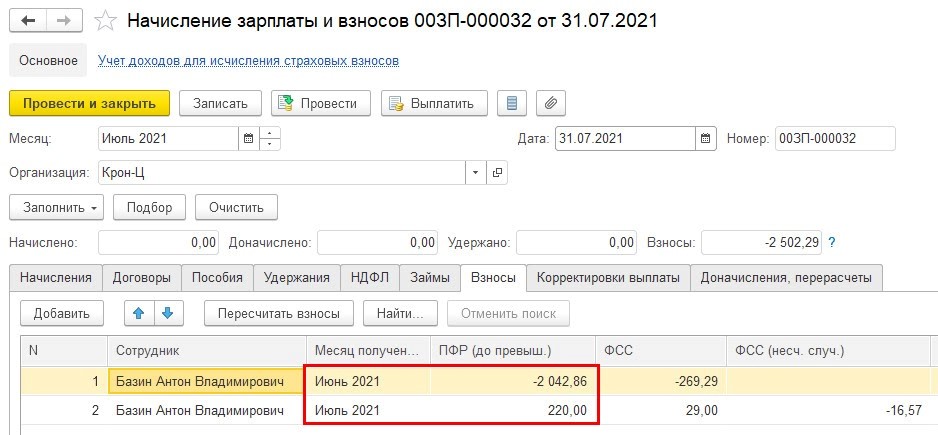

В данном примере оставим премию 1 тыс. руб., и тогда сторно остается в июне. Затем формируем документ «Начисление зарплаты и взносов» за июль. Работнику начисляется оклад 56 136,36 руб.

Положительные доходы в июле (оклад 56 136,36 руб. и премия 1 тыс. руб.) перекрывают сторно (- 9 285,71 руб.). Когда документ будет проведен, 1С проанализирует размер положительных доходов и сделает записи в регистре «Учет доходов для страховых взносов», поскольку положительные доходы больше сторно. Оно будет перенесено с июня на июль.

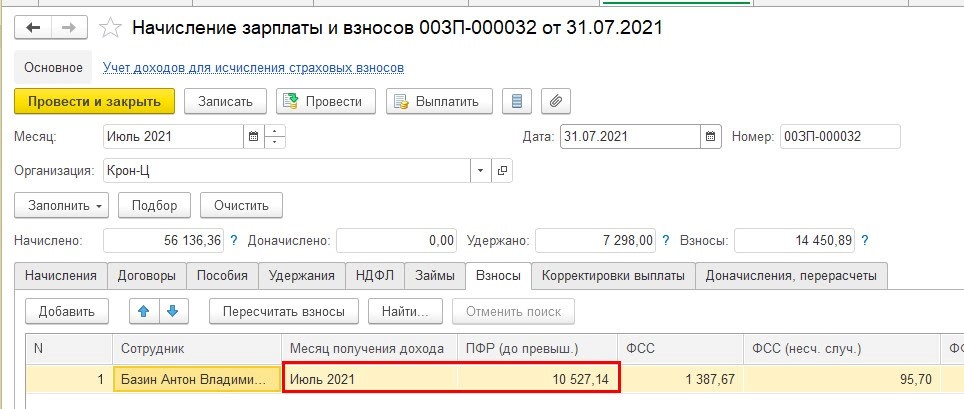

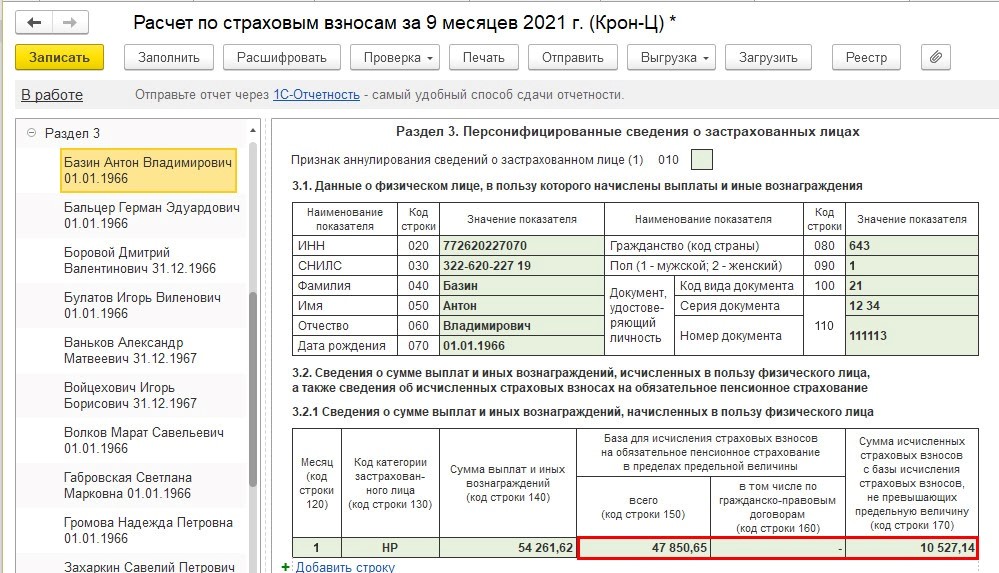

Получается, в июле доход работника, который облагается страхвзносами, равен 56 136,36 + 1 000 — 9 285,71 = 47 850,65 руб. В этом случае в документе «Начисление зарплаты и взносов» на данную сумму дохода в июле начисляться страхвзносы.

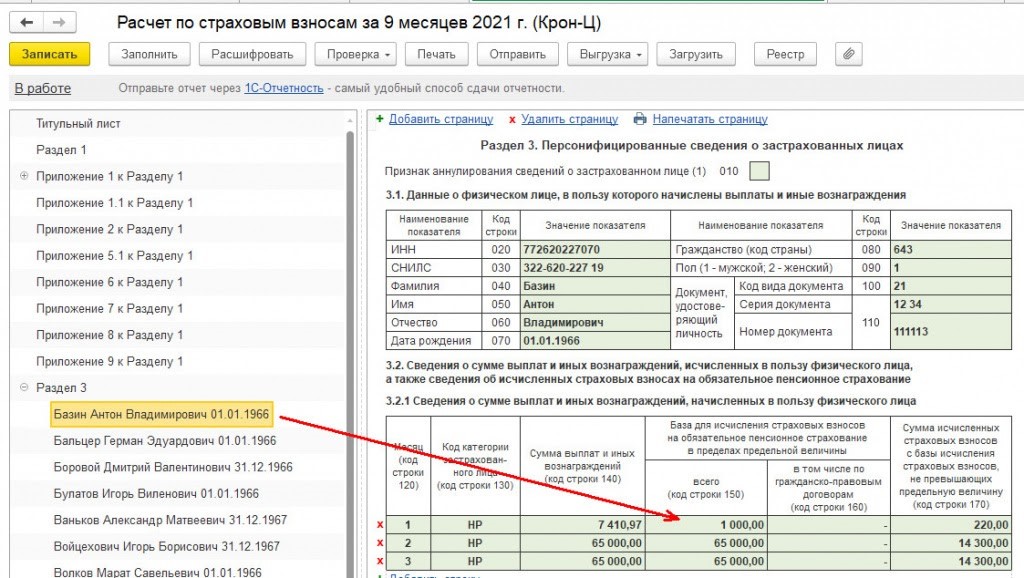

В отчете РСВ за 9 месяцев в июле у работника будет указан доход с учетом сторно за июнь.

Пользователю в этом случае не нужно делать корректировки в РСВ за полугодие.

Вариант 2

Возможна ситуация, при которой в июле у работника не будет необходимой суммы положительных доходов, которые облагаются страхвзносами, к примеру, он будет дальше на больничном. Допустим, работник в июле получил только премию 1 тыс. руб. Требуется также зарегистрировать отсутствие работника по болезни до конца месяца.

В документе «Начисление зарплаты и взносов» в июле по работнику не будет никаких положительных доходов. Тогда сторно остается в июне, а в регистре «Учет доходов для страховых взносов» не происходит.

Во вкладке «Взносы» производится расчет страхвзносов.

Взносы за июнь пересчитываются и начисляются взносы за июль с суммы премии.

В РСВ за 9 месяцев по работнику в июле указывается только премия и страхвзносы с нее.

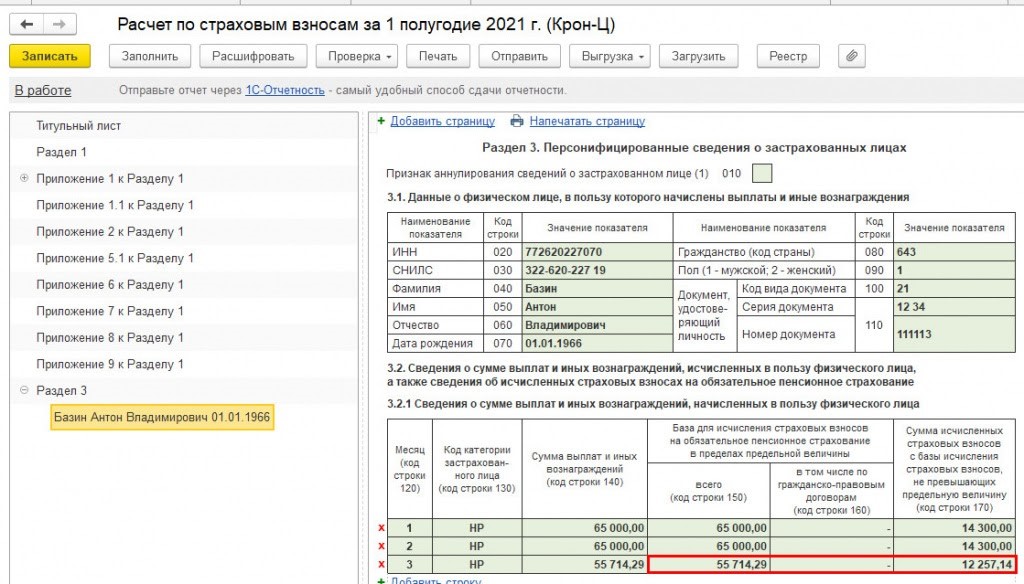

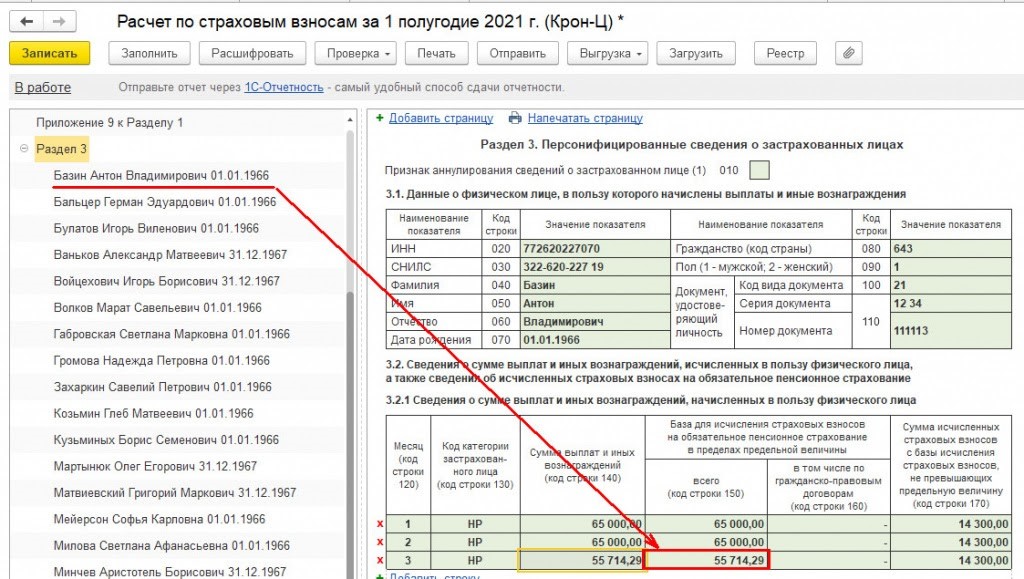

Внимание! В таком случае обязательно нужно сформировать корректировочный РСВ за полугодие, в противном случае будут ошибки по контрольным соотношениям в РСВ за 9 месяцев.

В скорректированном РСВ за полугодие у работника в июне будет учтено сторно оклада (65 000 — 9 285,71 = 55 714,29) и перерасчитаны страхвзносы за июнь.

Проверить, нужно ли формировать скорректированный РСВ, можно через отчет «Проверка расчета взносов» через раздел «Налоги и взносы/Отчеты по налогам и взносам». Создать этот отчет надо после окончательного расчета за текущий месяц.

Когда отчет за июль сформирован, можно увидеть, что у работника отрицательный доход относится к июню. Следовательно, было не достаточно положительного дохода для учета сторно в июле. Это своего рода сигнал, что требуется сформировать скорректированный РСВ за прошлый период.

Важно! Может потребоваться пересчитать текущие пособия ФСС, если сторно, проводимое в текущем году, отразилось в итоге в прошлом, поскольку базой для расчета среднего заработка пособий являются доходы, облагаемые страхвзносами за два предшествующих года.

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

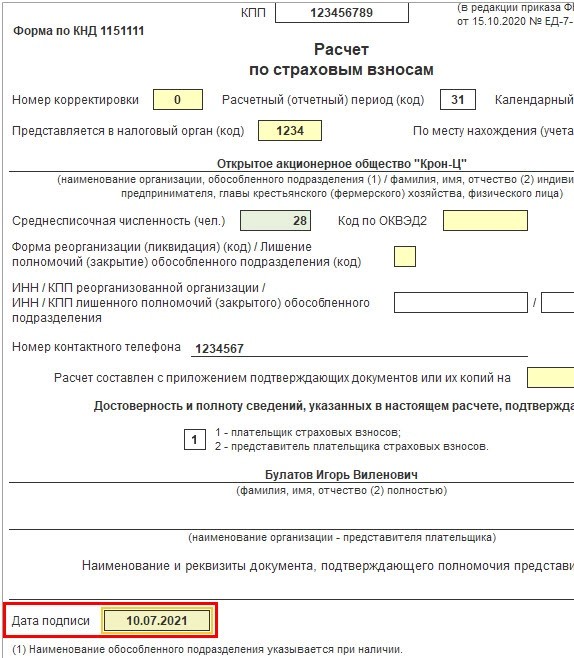

Дата на титульном листе РСВ

Дата подписания на титульном листе РСВ влияет на заполнение отчета:

- кадровая информация заполняется на дату подписания;

- в РСВ включаются все перерасчеты, которые сделаны до даты подписания.

Создаем отчет РСВ за полугодие. На титульном листе, например, дата 10.07.2021 года.

Но пока расчет за июль еще не окончен, поэтому теоретически сторно может перейти в июль. Однако об этом станет известно только после того, как будет сделан окончательный расчет за июль.

В связи с этим чтобы в РСВ за полугодие не включались перерасчеты, сделанные в июле, нужно поставить дату подписи перед заполнением РСВ — последний день месяца отчетного периода, за который он создается. То есть получается, в примере это будет 30.06.2021 года. В этом случае перерасчет, сделанный в июле, в отчет не попадет.

Отчет 4-ФСС

По отчету 4-ФСС сторно доходов нужно всегда учитывать в месяце начисления. В примере этот месяц — июль. Делается это потому, что в отчете суммы доходов и страхвзносов указываются всегда сводно по всем работникам.

Поэтому в варианте 2 перерасчет страхвзносов в ПФР, ФСС и ФОМС отражается в июне, а в ФСС от несчастных случаев — остается в июле. И в этом случае не нужно делать никаких корректировок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Используется штатное расписание без сохранения истории. Для некоторых позиций штатного расписания ошибочно установили применения результатов спец.оценки, которой не было. Теперь нужно пересчитать взносы за прошлый период. Однако после изменения данных по спец.оценке в позиции штатки, никакого автоматического пересчета взносов за предыдущие месяцы не возникает.

Рассмотрим как пересчитать взносы за прошлые периоды.

Почему взносы не пересчитываются автоматически

Удаление в позиции штатного расписания информации о Классе условий труда недостаточно для автоматического пересчета взносов за прошлые месяцы.

Информация о Классе условий труда записывается в регистр Учет доходов для исчисления страховых взносов ( e1cib/list/РегистрНакопления.СведенияОДоходахСтраховыеВзносы ) в момент проведения документа-начисления. Поэтому сейчас в этом регистре «сидят» доходы с заполненным Классом условий труда .

Из-за этого взносы и не пересчитываются.

Данные в регистре можно скорректировать одним из нижеописанных способов в зависимости от того можем ли мы трогать документы прошлых периодов.

Способ 1. Перепроведение документов-начислений прошлых периодов

Для обновления данных регистра перепроведем документы-начисления по сотруднику за нужные периоды. Ничего пересчитывать не нужно, просто заново провести документы.

В нашем примере перепроведено Начисление зарплаты и взносов за январь 2020 г.

Так как изменение данных по Классу условий труда влияет на размеры взносов, то пересчет по взносам автоматически появится в документе Начисление зарплаты и взносов при очередном расчете зарплаты.

Если по каким-то причинам не хочется, чтобы пересчет появлялся в Начислении зарплаты и взносов , то можно воспользоваться документом Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов ).

В документе указать:

- Расчетный период – это год пересчета;

- Месяц регистрации — месяц, в котором попадут: проводки по пересчитанным взносам и суммы взносов в отчете Анализ взносов в фонды ( Налоги и взносы – Отчеты по налогам и взносам — Анализ взносов в фонды ).

Запустить команду Рассчитать .

Способ 2. Использование специальных документов по взносам

Для обновления данных регистра по доходам для взносов можно воспользоваться одним из специальных документов по учету взносов:

- Перерасчет страховых взносов ( Налоги и взносы – Перерасчеты страховых взносов );

- Операция учета взносов ( Налоги и взносы – Операции учета взносов ).

Отличия использования документов будет в том, что в Перерасчете страховых взносов можно не только внести информацию по доходам, но и пересчитать взносы автоматически. В Операции учета взносов суммы взносов придется вносить вручную.

Воспользуемся документом Перерасчет страховых взносов и на вкладке Сведения о доходах «перебросим» суммы доходов с заполненного Класса условий труда на незаполненный. При этом в колонке Облагается взносами за занятых на работах с досрочной пенсией значения будут одинаковыми.

В нашем примере суммы доходов «перебрасываются» в декабре 2020 г. за февраль 2020 г.

По Месяцу регистрации (в примере это декабрь 2020 г.) будет определяться месяц, в котором попадут:

- проводки по пересчитанным взносам,

- суммы взносов в отчете Анализ взносов в фонды .

Месяц получения дохода влияет на то, в каком периоде отражаются данные в РСВ (в нашем случае — в феврале 2020 г.)

На вкладке Исчисленные взносы по команде Рассчитать в документе автоматически перерасчитаются взносы за февраль 2020 г.

Однако можно и не пересчитывать взносы в документе Перерасчет страховых взносов . В этом случае перерасчет автоматически произойдет в документе Начисление зарплаты и взносов при очередном расчете зарплаты. Это же случится и при использовании документа Операция учета взносов , если в нем «перебросить» только доходы и не вносить информацию по взносам на вкладке Взносы в ПФР по дом.тарифу .

Отражение перерасчетов в РСВ

После «переброски» доходов по Классам условий труда и перерасчета взносов создадим и заполним корректировочные отчеты по РСВ за прошлые периоды.

При использовании Способа 2 Дата подписи на Титульном листе должна быть больше или равна дате документов Перерасчет страховых взносов или Операция учета взносов (в примере она будет равна 31.12.2020 г.)

Мы специально сделали перерасчет только за январь и февраль 2020 г., чтобы можно было увидеть изменения в заполнении данных по сравнению с мартом 2020 г.

В Подразделе 1.3.2 за январь и февраль 2020 г. доходы (по 22 000 руб.) и доп.взносы с результатами спец.оценки по подклассу вредности 3.4 (по 1 540 руб.) «ушли» в отличие от мартовских сумм.

В Подраздел 1.3.1 «добавились» доходы (по 22 000 руб.) и доп. взносы без спец.оценки (по 1 320 руб.) в январь и февраль 2020 г.

В Подраздел 3.2.2 Раздела 3 за январь и февраль 2020 г. загрузилась новая информация по сотруднику с учетом сделанных перерасчетов.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Вам будет интересно

В данном случае программа должна была отнести отрицательные взносы с оклада сторнированного в июле к маю, т.е. в документе Начисление зарплаты и взносов за июль по этому сотруднику должны были рассчитаться отрицательные взносы со сторнированных отпускных, а в качестве месяца получения дохода для этих взносов должен был заполниться месяц май.

То есть происходит сторнирование взносов (и доходов с них) в июле за май. А поскольку май это прошлый квартал, то следует сдать корректировку ЕРСВ за прошлый квартал.

11 октября Елена Грянина читала семинар по подготовке ЕРСВ за 9 месяцев. Там она в частности рассказывали и про подобные ситуации с перерасчетами и необходимостью формирования корректирующих сведений (пересмотрите семинар).

Но ситуация такая, что в июле только сторно отпуска и больничный по беременности и родам. В июле только отрицательная база для исчисления взносов. В этом случае программа вообще не рассчитывает сумму взносов.

Если бы в июле была какая-нибудь положительная база – тогда – да – программа рассчитывает отрицательный взносы за май и положительные взносы за июль. Но у нет положительной базы в июле. Взносы не рассчитаны.

Семинар Елены смотрела. К сожалению, в нем такой случай не рассмотрен.

Нужно документом “Операции учета взносов” – отразить отрицательные взносы за май в июле?

“Если бы в июле была какая-нибудь положительная база – тогда – да – программа рассчитывает отрицательный взносы за май и положительные взносы за июль. Но у нет положительной базы в июле. Взносы не рассчитаны.” – даже если нет положительной базы в июле программа всё равно должна выполнить в июле расчет минусовых взносов за май.

Я только что моделировал эту ситуацию в своей базе (3.1.3.274) и программа именно так и сделала.

Читайте также: