Отчет рсв 2021 в 1с

В январе 2022 года работодатели должны будут сдать РСВ по результатам 2021 года. При формировании отчета могут возникнуть некоторые вопросы, которые связаны с правилами оформления документа и его сдачи в ИФНС.

РСВ за 2021 год сдается по новой форме?

Нет, РСВ за 2021 год нужно сдать по форме, которая уже применялась согласно Приказу ФНС от 18.09.2019 г. № ММВ-7-11/470@.

Новую форму РСВ нужно будет применять при сдаче отчетности за 1 квартал 2022 года и при этом необходимо будет ориентироваться на Приказ ФНС от 06.10.2021 г. № ЕД-7-11/875@.

Включать ли в РСВ сотрудника, который весь отчетный период был в отпуске без оплаты и ему не выплачивались никакие суммы? Что в такой ситуации ставить в РСВ?

Да, такого работника также нужно указывать в РСВ. По нему нужно сдать нулевой отчет. Для такого случая в действующей форме РСВ нужно заполнить только титульный лист, раздел 1 с проставлением «Тип плательщика» без приложений и раздел 3 с нулями и прочерками.

Остальные разделы в РСВ заполнять не нужно (Письмо Минфина от 09.10.2019 г. № 03-15-05/77364).

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Требуется ли подавать РСВ компаниям, временно приостановившим деятельность и в отчетном периоде не производившим никаких выплат сотрудникам?

Да, такие компании также должны сдавать РСВ. Согласно п. 7 ст. 431 НК данный отчет подается страхователями, которые производят выплаты физлицам. Однако, несмотря на это, отсутствие выплат физлицам не освобождает работодателя от сдачи РСВ с нулевыми показателями. Если компания не ведет финансово-хозяйственную деятельность, то это не основание для несдачи расчета в ИФНС.

Когда работодатель сдает нулевой РСВ, он заявляет налоговикам о том, что в отчетном периоде не было выплат и вознаграждений сотрудникам и, соответственно, отсутствуют страховые взносы, которые подлежат уплате за этот период. На основании нулевого РСВ налоговая инспекция понимает, что страхователь является добросовестным работодателем, и не привлекает его к ответственности по ст. 119 НК (Письмо ФНС от 03.04.2017 г. № БС-4-11/6174).

Можно ли не подавать РСВ, если в компании нет сотрудников, а с директором не заключен трудовой договор?

В такой ситуации все равно нужно сдавать РСВ, но с нулевыми показателями. Директор считается застрахованным лицом, в отношении которого компания обязана начислять и платить страховые взносы. При этом не важно, есть ли с ним трудовой договор или нет.

Формально трудовые отношения с директором компании как с работником могут быть оформлены не через трудовой договор, а через решение единственного учредителя. Если с директором компании не заключен трудовой договор, это не означает, что трудовых отношений нет как таковых. Таким образом, руководитель компании всегда учитывается как застрахованное лицо, а потому его нужно указывать в РСВ (Письмо Минфина от 20.11.2019 г. № 03-12-13/89698).

Необходимо ли в РСВ указывать возмещаемые сотрудникам командировочные расходы, не облагаемые страховыми взносами? В какой графе РСВ их указывать?

Да, эти выплаты в РСВ указывать нужно, поскольку в отчете проставляются доходы, как облагаемые страховыми взносами, так и не облагаемые ими. Когда сотрудники получают от работодателя оплату командировочных расходов, ее также нужно отразить в РСВ.

Сначала она показывается в

- строке 030 подраздела 1.1 и подраздела 1.2 Приложения 1 к разделу 1;

- строке 020 Приложения 2 к разделу 1;

- строке 210 подраздела 3.2.1 раздела 3.

А потом сумма отражается в качестве расходов, которые не облагаются взносами в:

- строке 040 подраздела 1.1 и подраздела 1.2. приложения 1 к разделу 1;

- строке 030 Приложения 2 к разделу 1.

Подробнее об этом сказано в Письме Минфина от 28.03.2019 г. № 03-15-06/21254.

Необходимо ли указывать в РСВ суммы командировочных в пределах нормы, установленной законодательством?

Да, это нужно сделать. В РСВ обязательно указываются суммы выплат и иных вознаграждений, которые не подлежат обложению страховыми взносами на ОПС согласно ст. 422 НК (п. 6.6 Приложения № 2 к Приказу ФНС от 18.09.2019 г. № ММВ-7-11/470@).

При этом суточные пределах норм, регламентированных законодательством, указаны в п. 2 ст. 422 НК как выплаты, которые не подлежат обложению страховыми взносами. Соответственно, эти суммы суточных нужно указывать в РСВ на общих основаниях.

У работницы СНИЛС на девичью фамилию, а в паспорте фамилия после брака. Как по сотруднице заполнить в РСВ раздел 3? Работница не хочет менять СНИЛС.

Законодательством не предусматривается возможность изменения или корректировки СНИЛС. Этот документ физлицо получает однократно, и в него не вносятся изменения. В РСВ вся персональная информация сотрудника (к примеру, ФИО) указывается на основании документа, удостоверяющего личность (п.п 21.9-21.12 Приложения № 2 к Приказу ФНС от 18.09.2019 г. № ММВ-7-11/470@).

Соответственно, в РСВ в разделе 3 надо указывать актуальную персонифицированную информацию о сотруднике согласно данным его паспорта по состоянию на дату заполнения отчета.

Когда необходимо подать уточненный РСВ, если в разделе 3 неверно указана персонифицированная информация о сотруднике (ИНН, дата рождения и др.)? Можно ли не сдавать уточненный РСВ?

При таких ошибках уточненный РСВ нужно сдавать обязательно.

По законодательству если в РСВ указаны недостоверные персональные сведения, идентифицирующие застрахованное лицо, то считается, что отчет не представлен. Об этом ИФНС сообщает страхователю не позже дня, идущего за днем получения РСВ в электронном формате и не позже 10 дней, идущих за днем получения РСВ в бумажном виде (п. 7 ст. 431 НК).

В такой ситуации требуется подать в ИФНС уточненный РСВ, в котором будет два раздела 3 (отменяющий и уточняющий) в отношении каждого сотрудника, по которому были указаны неверные сведения (Письмо ФНС от 26.12.2018 г. № БС-4-11/25634).

В отменяющем разделе в строке 010 указывается «1», а в строках подраздела 3.1 ставится персональная информация, которая была указана в первоначальном РСВ. В подразделе 3.2 проставляются прочерки.

В уточняющем разделе в строке 010 ставится «—», подраздел 3.1 заполняется верной персональной информацией, подраздел 3.2 заполняется данными о выплатах и взносах по работнику.

Как быть, если ИФНС не приняла первоначальный РСВ? Нужно сдавать новый или уточненный РСВ?

Уточненный РСВ подается в ситуациях, когда ИФНС приняла первоначальный отчет, а затем в нем обнаружились неточности или ошибки. Смысл уточняющего РСВ именно в устранении ошибок или неточностей.

Когда ИФНС не приняла РСВ, о чем прислала работодателю отказ в приеме отчета, считается, что РСВ вообще не принят. В такой ситуации нет сведений, которые требуется уточнить. Если инспекторы прислали отказ в приеме РСВ, тогда работодатель подает новый первичный отчет, в котором устранены недочеты, из-за которых РСВ не был принят (они указываются в уведомлении об отказе).

Если ИФНС не приняла РСВ, в какой срок требуется подать повторный отчет, чтобы не было штрафа за просрочку?

В такой ситуации срок зависит от того, какая форма расчета использовалась. Если РСВ сдан в электронном формате, то у работодателя есть 5 дней с даты направления уведомления об отказе в приеме, чтобы повторно сдать РСВ.

Если РСВ сдан в бумажном формате, то такой срок составляет 10 дней с даты отправки уведомления в бумажном виде (абз. 3 п. 7 ст. 431 НК).

Если указанные сроки соблюдены, то дата представления РСВ — это дата сдачи отчета, который первоначально признан непредставленным.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Расчет по страховым взносам (РСВ) за 2021 год нужно представить в налоговые органы не позднее 31 января 2022 года (30 января – выходной день). Представляем вам инструкцию из 6 пунктов о том, на что нужно обратить при заполнении отчета особое внимание.

Особенности годового РСВ

Бланк Расчета по страховым взносам утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/751. РСВ за 2021 год будет последним отчетом, который составляется на данном бланке. Уже с отчетности за I квартал 2022 года бухгалтеры будут использовать новый бланк (утв. приказом ФНС от 06.10.2021 № ЕД-7-11/875).

Отчитаться на бумаге могут страхователи, у которых получали доход не более десяти застрахованных лиц. Если получателей больше, ФНС принимает отчетность таких компаний только в электронном виде.

Форма расчета по взносам состоит из трех разделов с приложениями. Не все листы обязательны для заполнения работодателями. Но все без исключения работодатели должны предоставить:

- Титульный лист;

- Раздел 1 со сводными данными о пенсионных, медицинских и социальных взносах;

- подразделы 1.1 и 1.2 Приложения 1 к разделу 1 с расчетами по пенсионным и медицинским взносам;

- приложение 2 к Разделу 1 с расчетом по взносам в Фонд социального страхования РФ;

- Раздел 3 с индивидуальными сведениями работников.

В отчете не должно быть отрицательных значений. В ячейках могут стоять только положительные или нулевые показатели.

Перед отправкой отчета сверьте регистрационные данные страхователя: название юрлица или ФИО предпринимателя, ИНН, КПП, вид деятельности и контактный телефон. Укажите нужный код отчетного периода из приложения 3 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470 «Об утверждении формы расчета по страховым взносам»:

- 34 – РСВ за 2021 год составляет обычное юрлицо;

- 90 – РСВ составляет юрлицо в процессе реорганизации или ликвидации.

В поле По месту нахождения внесите подходящий код из приложения 4 к приказу ФНС № ММВ-7-11/470. Чаще всего используются следующие значения:

- 120 – по месту жительства предпринимателя;

- 214 – по месту нахождения юрлица;

- 222 – по месту учета юрлица, по месту нахождения обособленного подразделения.

В РСВ необходимо указать показатель среднесписочной численности. Рассчитайте его по инструкции, утвержденной приказом Росстата от 27.11.2019 № 711. Если в вашей компании не производили выплат физлицам, заполните нулевой Расчет в следующем порядке:

- Титульный лист.

- В первом разделе укажите код «2» – это означает, что выплаты физлицам не производились.

- Третий раздел заполните на руководителя компании и на каждого работника, числившегося в компании в отчетном квартале. Укажите персональные данные, а в суммовых полях поставьте нули.

Отчетность по обособленным подразделениям

Юрлица отчитываются в общем случае по месту своего нахождения. Если же у юрлица есть обособленное подразделение со своим счетом в банке, которое выплачивает зарплату работникам, то по месту нахождения такой обособки нужно сдать отдельный РСВ.

Индивидуальные предприниматели сдают РСВ по месту своей регистрации, независимо от того, в каком регионе фактически трудятся их работники. Предприниматели обязаны отчитываться по взносам, если нанимают работников по трудовым договорам или договорам ГПХ. Если у индивидуального предпринимателя нет и на протяжении всего 2021 года не было работников, РСВ не нужно сдавать, даже нулевую форму.

Что проверить в Приложениях 1 и 2 к разделу 1

Приложения 1 и 2 в РСВ за год проверяйте отдельно, после контрольной проверки базы и страховых взносов по специальным отчетам в 1С.

Проверьте расчет облагаемой базы по видам начислений. Уточните, верно ли в вашей программе идет распределение на облагаемую и необлагаемую часть. Возможно, за IV квартал были новые виды выплат сотрудникам, и по ним база для взносов сформировалась некорректно. Это нужно проверить в программе.

Вид обязательного страхования

Предельное значение

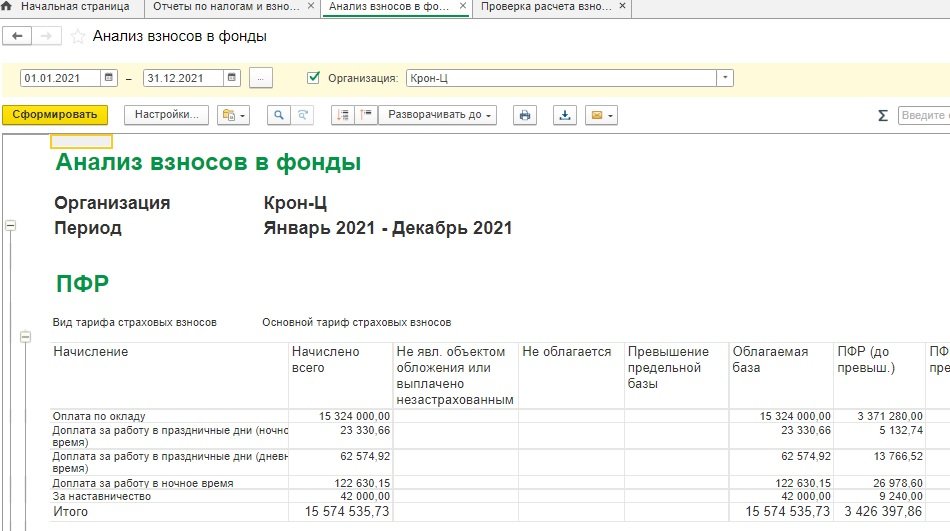

При проверке годового РСВ сверьте общую базу для начисления взносов и только после этого – РСВ, который формирует «1С:Зарплата и управление персоналом 8» ред. 3. Базу проверьте по отчету Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Анализ взносов в фонды (рис. 1). Значение для расчета взносов должно быть равно общей величине выплат за минусом необлагаемых сумм, с учетом предельных величин для расчета взносов на обязательное пенсионное и социальное страхование.

Рис. 1. Анализ взносов в фонды

Отчет Анализ взносов в фонды можно настроить в «1С:Зарплата и управление персоналом 8» ред.3 специально под вашу компанию и сохранить в программе несколько вариантов отчета для конкретных юрлиц.

Отчет Анализ взносов в фонды дополнительно настраивают:

- в разрезе видов начислений;

- разрезе сотрудников;

- разрезе статуса сотрудников (отбор по временно проживающим, временно пребывающим сотрудникам);

- разрезе кварталов.

Для внесения дополнительных настроек в отчет Анализ взносов в фонды обратитесь к обслуживающему вашу компанию партнеру фирмы "1С".

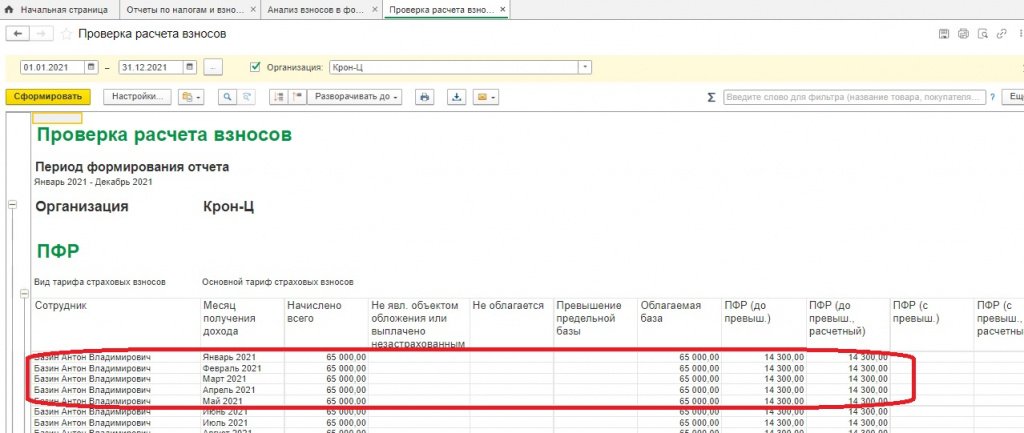

В «1С:Зарплате и управлении персоналом 8» ред.3 есть еще один дополнительный расчет для контроля взносов – Проверка расчета взносов, но формируется он с разбивкой по каждому сотруднику и месяцу. Расположен отчет Проверка расчета взносов в одном разделе с Анализом взносов в фонды: Налоги и взносы – Отчеты по налогам и взносам (Раздел Страховые взносы) – Проверка расчета взносов (рис. 2).

Рис. 2. Проверка расчета взносов

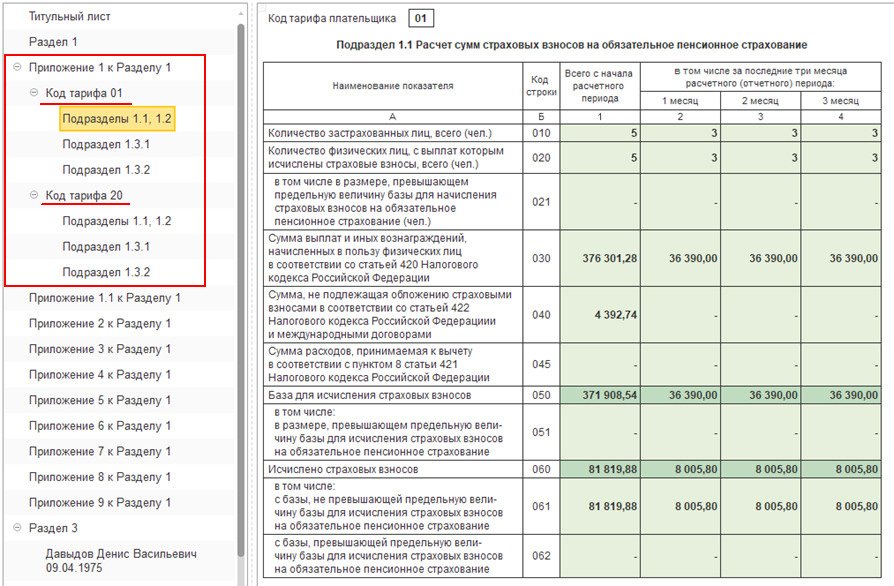

Приложение 1 к Разделу 1

В первом приложении обязательны к заполнению два подраздела: подраздел 1.1 отражает суммы отчислений на обязательное пенсионное страхование, подраздел 1.2 содержит сведения о платежах на обязательное медицинское страхование.

Оба подраздела содержат одинаковые для заполнения поля, но если в подразделе 1.1 суммы взносов делятся на отчисления до и после превышения лимита по взносам на ОПС, то в подразделе 1.2 нет такого деления, так как нет лимитов по взносам на ОМС.

Далее проверьте заполнение кода тарифа плательщика. Полный перечень приведен в Приложении 5 к приказу ФНС № ММВ-7-11/470. Часто используемый код 01, когда страхователь отчисляет взносы по основным тарифам страховых взносов.

Проверьте облагаемую базу: в подразделе 1.1 Приложения 1 к Разделу 1 должно выполняться контрольное соотношение:

Графы 1 (2,3,4) строки 050 = Графы 1 (2,3,4) строки 030 - Графы 1 (2,3,4) строки 040

Все исчисленные взносы должны быть равны сумме взносов с выплат в пределах лимита и сверх него. Для сверки используйте соотношение показателей в подразделе 1.1 Приложения 1 к Разделу 1 (см. ниже):

Графы 1 (2,3,4) строки 060 = Графы 1 (2,3,4) строки 061 + Графы 1 (2,3,4) строки 062

Также контролируйте суммы к уплате по фондам в разделе 1. Пенсионные взносы к уплате должны быть равны общей сумме взносов, исчисленных по всем тарифам. Применяйте соотношение:

Строки 030 (031,032,033) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.1 приложения 1 по всем тарифам

Если равенство не соблюдено, проверьте показатели. Возможна ошибка в общей величине страховых взносов к уплате (строки 030–033 раздела 1), или неверно рассчитаны суммы по отдельным тарифам.

Сумма взносов на медицинское страхование должна быть равна сумме исчисленных взносов по всем тарифам, то есть:

Строки 050 (051,052,053) раздела 1 = Сумма граф 1 (2,3,4) строки 060 подраздела 1.2 приложения 1 по всем тарифам

Если равенство не выполняется, проверьте, возможны ошибки в общей сумме страховых взносов к уплате (строки 050–053 раздела 1) либо в показателях по отдельным тарифам.

Основные моменты в Разделе 3

Третий раздел заполните на каждое застрахованное лицо. К ним относятся работающие по трудовым договорам, получавшие выплаты по ГПХ, руководитель компании.

Не заполняйте поле 010 в шапке раздела: эта графа предназначена для аннулирования ранее представленных сведений по физлицу, а также при корректировке данных по строкам 020–060 – для уточнения РСВ.

Заполните два подраздела:

- 3.1 с персональными данными по сотруднику: фамилия, имя и отчество, дата рождения, сведения о гражданстве, паспортные данные, номера СНИЛС и ИНН;

- 3.2 – данные о доходах, облагаемых страховыми взносами по основному и дополнительному тарифу. Суммы отражают за IV квартал 2021 года. Для случаев, когда сотрудник уволился в I, II или III квартале и не получал доходов после увольнения в IV квартале, учтите его выплаты и взносы только в первом разделе с приложениями. В третий раздел РСВ за IV квартал такого сотрудника не включайте.

В Разделе 3 также заполните сведения на директора юрлица. Если директор является единственным учредителем и не получает выплат, заполняются персональные сведения, а в суммовых полях поставляются нули.

Если необходима уточненка по РСВ

При проверке РСВ за год можно обнаружить проблемы, которые образовались еще в прошлом квартале. Например, сотрудница в конце сентября оформила отпуск по беременности и родам, а сообщила об этом и предоставила больничный позднее, и бухгалтеру пришлось пересчитать зарплату. Если доходов в месяце проведения больничного нет и база четвертого квартала по сотруднице получилась отрицательная, в этом случае сначала необходимо сформировать уточненный расчет за III квартал, уменьшить базу за прошлый период и только потом – годовой РСВ. Если этот порядок игнорировать, то без уточненного расчета годовой РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 не пройдет контрольные соотношения и такой отчет не примет ФНС.

Уточненка по РСВ в «1С:Зарплате и управлении персоналом 8» ред.3 за выбранный период формируется автоматически. Данные по всем разделам корректируются, в третий раздел попадают только те сотрудники, по которым были корректировки.

Ответственность за несдачу и ошибки в РСВ

Штрафы от налоговых органов можно получить как за несвоевременную сдачу отчета, так и за ошибки в расчете взносов. Минимальный штраф за несвоевременную сдачу расчета – 1000 руб. Налоговики выпишут его, даже если взносы вы перечислили в бюджет вовремя (п. 1 ст. 119 НК). Если взносы, которые указаны в РСВ, уплачены в неполном размере, санкции будут выше – в этом случае все зависит от суммы недоплаты. Так, каждый полный и неполный месяц просрочки обойдется в 5% от неуплаченной суммы. Максимальный штраф – 30% (см. письмо ФНС от 30.12.2016 № ПА-4-11/25567).

В целях поддержки малого и среднего бизнеса в связи с распространением коронавируса были установлены льготные тарифы страховых взносов. Эксперты 1С напоминают о законодательных изменениях, об особенностях расчета взносов по пониженным тарифам и о формировании расчета по страховым взносам за 9 месяцев 2020 года в «1С:Зарплате и управлении персоналом 8» редакции 3. Кроме того, рассматриваются особенности заполнения в программе отчета 6-НДФЛ за 9 месяцев.

Расчет по страховым взносам за 9 месяцев 2020 года

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2020 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

1С:ИТС

Подробнее о том, кто относится к субъектам МСП, о льготах для МСП см. в разделе «Консультации по законодательству» .

Проверить, внесена ли организация в этот реестр , можно на сайте ФНС России.

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5,1 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

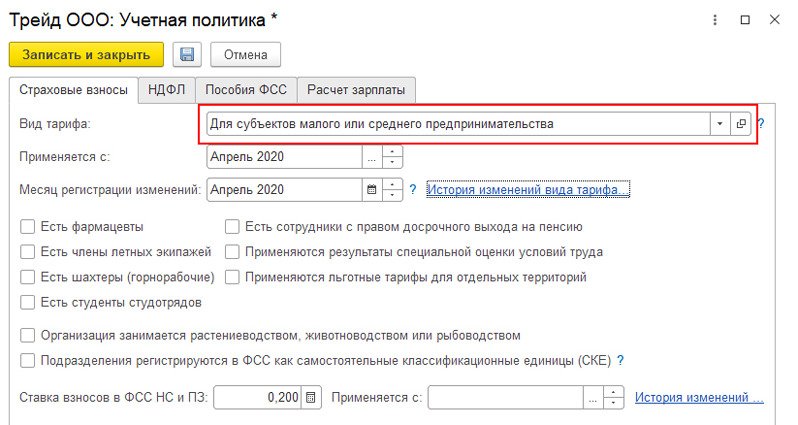

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется (рис. 1).

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

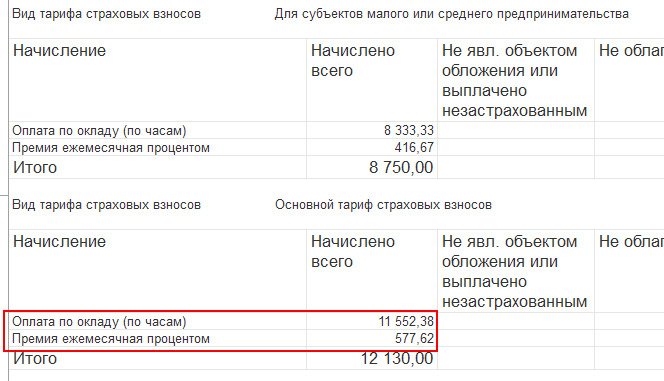

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Сотрудник работает на 0,5 ставки с окладом 20 000 руб. Начислено за апрель — 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР — 10 000 руб. х 22 % (основной тариф) / 100 = 2 200 руб.

Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 9 месяцев 2020 года плательщики — субъекты МСП в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

Несколько тарифов в течение отчетного периода

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

Поэтому в отчете за 9 месяцев 2020 года будут сформированы два Приложения 1 к Разделу 1: одно Приложение с кодом тарифа «01» и второе Приложение с кодом тарифа «20» (рис. 3).

Также в расчете сформируются два Приложения 2 к Разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

В Приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на обязательное социальное страхование по общим тарифам. В Приложении с кодом тарифа «20» отражается расчет страховых взносов на обязательное социальное страхование по пониженным тарифам. Обратите внимание, суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0 %.

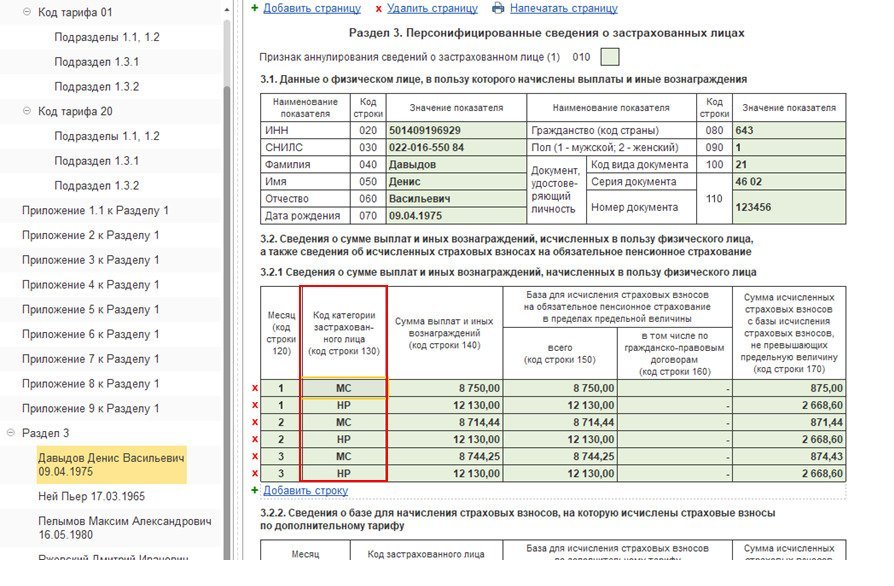

Коды категорий застрахованных лиц в подразделе 3.2.1

При заполнении Подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 РСВ плательщики должны указать следующие коды категорий застрахованного лица (письмо ФНС России от 07.04.2020 № БС-4-11/5850@):

«МС» — физические лица;

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Рос-сийской Федерации»), временно пребывающие на территории РФ.

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 года должно быть указано значение не более «12 130» (т. е. значение действующего федерального МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП» на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2020 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

с 01.01.2020 — основной тариф страховых взносов;

с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

с 01.07.2020 — для субъектов малого или среднего предпринимательства.

В РСВ за 9 месяцев 2020 года будет сформировано три Приложения 1 к Разделу 1 с кодами тарифа «01», «20», «21», а также три Приложения 2 с кодами тарифа «01», «20», «21».

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/2002@ (с изменениями и дополнениями).

В частности, в письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20». В письме от 23.06.2020 № БС-4-11/10252@ уточнены КС 1.197–1.199, которые учитывают возможность применения работодателями — субъектами МСП пониженных тарифов страховых взносов в отношении выплат работникам, превышающим МРОТ по итогам месяца.

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

В «1С:Предприятии» поддерживается возможность проверки показателей расчета по страховым взносам на соответствие разработанным КС. О сроках реализации см. в «Мониторинге законодательства».

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2020 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

1С:ИТС

Подробнее о составлении Расчета по страховым взносам в программах 1С см. в справочнике «Отчетность по страховым взносам» раздела «Консультации по законодательству».

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года представляется в налоговые органы по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Изменение формы и формата 6-НДФЛ планируется только с 01.01.2021 (подробнее см. в статье «ФНС изменит форму 6-НДФЛ»).

Напомним основные принципы и особенности заполнения отчета в «1С:Зарплате и управлении персоналом 8» редакции 3.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме.

Для корректного формирования расчета необходимо, чтобы в программе были:

отражены все доходы, полученные физическими лицами за налоговый период;

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

рассчитаны и учтены суммы исчисленного, удержанного налога.

Титульный лист

Дата подписания отчета, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно — на заполнение строки 080 Раздела 1.

Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписания отчета.

Таким образом, дата подписания на титульном листе должна быть больше или равна дате выплаты доходов за последний месяц, входящий в отчетный период. Если на дату подписи вся зарплата выплачена, строка 080 будет нулевой.

Раздел 1

В Разделе 1 показатели формируются нарастающим итогом с начала налогового периода.

По каждой ставке налога заполняются отдельные блоки строк 010–050. Строки 020–045 формируются по дате получения дохода.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 дата получения дохода определяется следующим образом:

для доходов в виде оплаты труда (коды дохода 2000, 2530) — как последнее число месяца, за который начислен доход (или дата увольнения, если сотрудник был уволен);

для прочих доходов дата получения дохода — по дате выплаты, указанной в документе на выплату дохода (Ведомость в банк; Ведомость в кассу; Ведомость через раздатчика; Ведомость на счета).

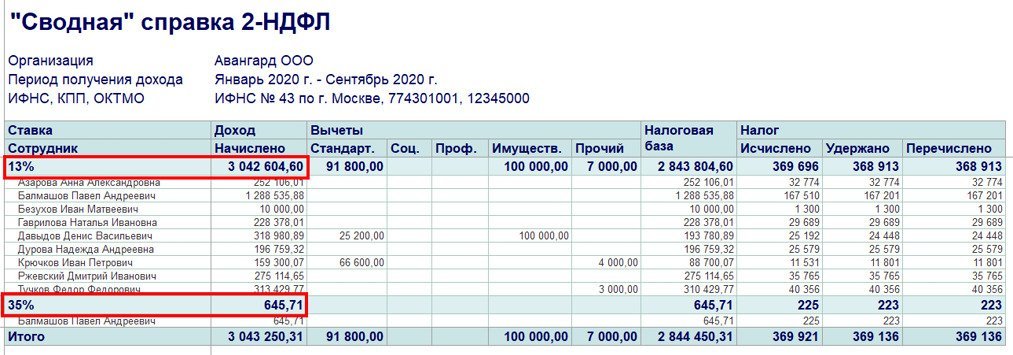

Для анализа доходов по дате фактического получения дохода используется отчет Сводная справка 2-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам), рис. 5.

Раздел 2

В Разделе 2 расчета 6-НДФЛ заполняются сведения о фактически полученных доходах и удержанном налоге с этих доходов.

Раздел заполняется по сроку перечисления налога — на какой отчетный период (квартал) приходится срок перечисления налога (строка 120), в расчет за такой период и должна включаться операция.

Напомним, в строках Раздела 2 отражается:

строка 100 — дата фактического получения дохода;

строка 110 — дата удержания налога — это дата фактической выплаты.

В программе удержание налога производится документами выплаты (ведомостями). Сумма удержанного налога в ведомости рассчитывается автоматически. И в случае несовпадения планируемой даты выплаты, указанной в документе-начислении, и фактической даты в ведомости, при проведении документа Ведомость дата получения дохода для доходов, учитываемых по дате выплаты, переопределяется датой, указанной в ведомости. Например, в документе Отпуск, была указана планируемая дата выплаты 30.09.2020, а фактически выплатили отпускные 01.10.2020, дата получения дохода в этом случае будет 01.10.2020.

Для анализа общей суммы удержанного НДФЛ используется отчет Удержанный НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

В строке 120 отражается дата, не позднее которой должен быть перечислен НДФЛ. Например, если это пособие по временной нетрудоспособности (включая пособие по уходу за больным ребенком), отпускные, то срок перечисления до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата — это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день.

Реальная дата перечисления в отчете нигде не отражается. Но важно контролировать фактические даты перечисления НДФЛ и даты в строке 120, так как данные сверяются ИФНС с карточкой расчетов с бюджетом налогового агента (КРСБ НА). Если дата по строке 120 будет меньше даты фактической уплаты суммы налога (строка 140), то при проверке в инспекции будет отражаться, что, возможно, нарушен срок перечисления НДФЛ, и, скорее всего, организации будут начислены штрафы и пени.

В строке 130 отражается обобщенная сумма фактически полученных доходов в указанную в строке 100 дату. Данная строка не включена в контрольные соотношения показателей формы расчета, т. е. строка ни с чем не сверяется, она является справочной.

В строке 140 отражается обобщенная сумма удержанного налога в указанную в строке 110 дату. Сумма налога указывается без учета суммы возврата НДФЛ.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100–140.

Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т. е. по ним заполняется отдельный блок строк 100–140.

Для проверки и анализа данных Раздела 2 расчета 6-НДФЛ используется отчет Проверка разд. 2 6-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

Срок сдачи отчета 6-НДФЛ

В соответствии с Налоговым кодексом отчет по форме 6-НДФЛ за 9 месяцев 2020 года необходимо сдать не позднее 02.11.2020 (п. 2 ст. 230 НК РФ).

1С:ИТС

Подробнее о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Консультации по законодательству» .

Представлять в контролирующие органы всю необходимую регламентированную отчетность удаленно, без посещения контролирующих органов, можно с помощью встроенного в 1С сервиса 1С-Отчетность. Сервис работает и в облаке , и через 1С:Линк .

От редакции. На что обратить внимание при подготовке «зарплатной» отчетности за 9 месяцев 2020 года, см. также в видеозаписи лекции от 24.09.2020 на сайте 1С:ИТС на странице 1С:Лектория . Видеозапись доступна для просмотра всем желающим.

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность. Необходимые сведения указываются в справочнике Организации.

Сведения о тарифе страховых взносов

Сведения об основном применяемом в организации тарифе для исчисления страховых взносов, регулируемых главой 34 НК РФ, указывается в форме настройки учетной политики на закладке Страховые взносы.

Учет доходов для целей начисления страховых взносов

В программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов для исчисления страховых взносов указывается при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам; при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц; при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров; при регистрации призов, подарков сотрудников – если на стоимость подарка нужно начислить страховые взносы, то в документе Приз, подарок установите флажок Подарок предусмотрен коллективным договором.

Начисление страховых взносов

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов. Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке Взносы документа Начисление зарплаты и взносов. При проведении документа фиксируются суммы начисленных взносов. На основании этих данных в расчете заполняются сведения о суммах начисленных страховых взносах в приложении № 1, приложении № 2 к разделу 1 расчета, разделе 3.

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов.

Начисление взносов с выплат в пользу иностранцев

Порядок начисления страховых взносов с выплат в пользу иностранных граждан и лиц без гражданства зависит от статуса иностранного гражданина. Если в организации работают иностранные граждане или лица без гражданства, для них необходимо установить соответствующий их статусу признак в разделе Статус застрахованного лица справочника Сотрудники или справочника Физические лица – ссылка Страхование.

В расчете сведения о выплатах в пользу иностранных граждан, постоянно проживающих на территории РФ, отдельно не выделяются, отражаются в тех же строках, что и выплаты сотрудникам – гражданам РФ.

Получить данные о выплатах в пользу иностранных граждан можно с помощью отчета Анализ взносов в фонды.

Персональные данные физических лиц

Следует уточнить и при необходимости актуализировать персональные данные физических лиц, а именно Ф.И.О. физического лица; номер страхового свидетельства ПФР; ИНН, дата рождения, гражданство, вид документа, удостоверяющего личность, его серию и номер.

Данные об уплаченных страховых взносах

В приложении № 2 к разделу 1 отражается только возмещение ФСС РФ расходов на выплату страхового обеспечения. Для регистрации поступивших из ФСС РФ сумм возмещения используется документ Получение возмещения пособий от ФСС. Начиная с отчетности за 1 квартал 2021 года в расчете по страховым взносам отражаются возмещение расходов за периоды до 1 января 2021 года.

Составление расчета по страховым взносам в 1С:ЗУП

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам.

Для составления отчета необходимо в рабочем месте 1С-Отчетность ввести команду для создания нового экземпляра отчета по кнопке Создать и выбрать в списке отчет с названием Расчет по страховым взносам.

В стартовой форме укажите организаци, для которой составляется отчет и период, за который он составляется. Кнопка Создать.

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Представление расчета по страховым взносам в налоговый орган в 1С:ЗУП

Настройка состава расчета

Если отдельные разделы расчета в соответствии с Порядком не заполняются и не представляются, то для них можно установить режим, при котором они не будут отображаться в форме отчета. Для этого нажмите на кнопку Настройка, расположенная в верхней командной панели формы отчета, и на закладке Свойства разделов уберите флажки Показывать.

Проверка расчета

Перед передачей расчета рекомендуется проверить его на наличие ошибок. Для этого следует воспользоваться кнопкой Проверка – Проверить контрольные соотношения. После нажатия кнопки выводится результат проверки контрольных соотношений показателей. При этом можно увидеть либо те контрольные соотношения показателей, которые ошибочны, либо все контрольные соотношения показателей. При нажатии на необходимое соотношение показателей, в графе Проверяемое соотношение или Расшифровка значений, выводится расшифровка, в которой показывается: от куда взялись эти цифры, как они сложились и т.д. А при нажатии в самой расшифровке на определенный показатель, программа автоматически показывает на этот показатель в самой форме отчета. Так же при проверке выполняется проверка СНИЛС на правильность контрольного числа.

Печать расчета

Организациям, представляющим расчет без использования телекоммуникационных каналов связи, следует подготовить файлы для передачи в налоговый орган в электронном виде. Организациям, представляющим расчет на бумажном носителе, следует подготовить печатную форму расчета.

Чтобы сформировать печатную форму расчета с двухмерным штрихкодом PDF417, нажмите на кнопку Печать, расположенную в верхней части формы отчета. Для печати машиночитаемых форм регламентированных отчетов с двухмерным штрихкодом PDF417 необходимо, чтобы на компьютере был установлен единый модуль печати машиночитаемых бланков и шаблоны машиночитаемых бланков. Инсталляционный комплект модуля печати включен в состав конфигурации. Как только возникает необходимость использования модуля печати, он автоматически запускается для установки. Шаблоны машиночитаемых форм регламентированных отчетов включены в состав конфигурации и устанавливаются вместе с ней, поэтому нет необходимости устанавливать шаблоны отдельно.

Форму расчета по страховым взносам можно распечатать и без штрихкода, если в настройке отчета установить флажок Разрешить печать без штрихкода PDF417. После установки данной настройки по кнопке Печать будут доступны для печати Форма со штрихкодом PDF417 или Форма без штрихкода PDF417. При выборе второго варианта программа выводит форму отчета на экран для предварительного просмотра и дополнительного редактирования, сформированных для печати листов. Далее для печати расчета нажмите на кнопку Печать. Кроме того, из данной формы отчета можно сохранить отредактированный расчет в виде файлов в указанный каталог в формате PDF-документа (PDF), Microsoft Excel (XLS) или в формате табличных документов (MXL).

Выгрузка расчета в электронном виде

Отправка расчета в налоговый орган

В 2021 году ФСС выплачивает пособия работникам напрямую. Проект прямые выплаты заработал по всей России с 1 января. Заполнять отчетность по взносам теперь будет проще. Расскажем, что учесть новеньким в проекте.

Как сдать РСВ на прямых выплатах

Расчёт по страховым взносам сдавайте по той же форме, по которой отчитались за 2020 год. Она утверждена приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Всем, кто присоединился к прямым выплатам с 1 января 2021 года, надо учесть несколько важных изменений в расчёте за I квартал. Они повлияют на порядок заполнения приложений 2, 3 и 4.

Как заполнить РСВ по новым правилам

Приложения 3 и 4 заполнять больше не нужно никому, так как в них расшифровываются расходы организаций на выплату сотрудникам пособий, которые теперь сразу выплачивает ФСС.

С приложением 2 к разделу 1 всё немного сложнее. В нём указывается сумма взносов на ВНиМ. На прямых выплатах особенности следующие:

- в строке 002 ставится признак «1» для прямых выплат;

- не нужно заполнять строку 070 «Произведено расходов на выплату страхового обеспечения»;

- строка 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняется, только если работодатель получил возмещение за периоды до перехода на прямые выплаты;

- в строке 090 «Сумма страховых взносов, подлежащих уплате» указывается только признак «1», так как признак «2» проставляется, когда расходы превысили исчисленные страховые взносы — на прямых выплатах это невозможно.

Пример заполнения. В компании 5 сотрудников. В I квартале 2021 года начисленные взносы на ВНиМ составили 10 875 рублей. В том числе за январь, февраль и март по 3 625 рублей.

В январе ФСС возместил расходы на декабрьские больничные в сумме 1 200 рублей.

Приложение 2 будет заполнено следующим образом:

Образец РСВ за 1 квартал 2021 года на прямых выплатах. Сокращенное приложение 2

Какие пособия отражать в РСВ

С 2021 года в РСВ учитываются только те пособия, которые сотрудникам выплатил сам работодатель. Раньше в сумме выплат мы указывали все больничные, декретные, пособия по уходу за ребёнком и пр. Теперь остались только больничные за первые три дня болезни работника и дополнительные выходные по уходу за ребёнком-инвалидом.

Они включаются в сумму выплат и иных вознаграждений, начисленных в пользу работника. В РСВ это строки 030 подразделов 1.1 и 1.2, строка 020 приложения 2 и строки 140 подразделов 3.2.

Больничные за первые три дня болезни не облагаются взносами, поэтому их включают в суммы, не подлежащие обложению по ст. 422 НК РФ. Это строки 040 подразделов 1.1 и 1.2 и строка 030 приложения 2. Оплата дополнительных выходных взносами облагается, поэтому отражается в строках 050 подразделов 1.1 и 1.2 и приложения 2, а также в строках 150 подразделов 3.2.

Пособия на погребение тоже выплачивает работодатель, а ФСС их компенсирует позже. Показывать их в расчёте не нужно.

Как сдать 4-ФСС на прямых выплатах

Форму 4-ФСС планировали обновить в 2021 году, даже подготовили новый бланк отчёта. Но в I квартале его не приняли и скорее всего не примут до конца 2021 года. Поэтому отчитываемся по старой форме, утверждённой приказом ФСС от 26.09.2016 № 381.

Как заполнить 4-ФСС по новым правилам

Раньше в таблице 3 мы расписывали расходы по страхованию от несчастных случаев на производстве и профессиональных заболеваний. Теперь она не актуальна, можно не заполнять.

Ещё одно место для отражения расходов — строка 15 таблицы 2. Её теперь тоже заполнять не надо, достаточно проставить нули или прочерки.

Компенсации пособий по травматизму и прочих расходов, полученные от ФСС за периоды до 1 января 2021 года, отражаются в строке 6 таблицы 2.

Так как зачётная система не действует, в 4-ФСС мы сразу показываем взносы к уплате. В таблице 2 начисленные взносы указываются в строке 2, уплаченные — в строке 16. Задолженность по взносам на конец первого квартала указывайте в строке 19. Задолженность за ФСС на конец периода теперь может появиться, только если вы переплатили взносы.

Пример заполнения. Организация платит взносы на травматизм по минимальному тарифу — 0,2 %. За январь, февраль и март за сотрудников начислили по 400 рублей. На 1 января 2021 года у страхователя был долг — 264,30 рубля.

Таблица 2 расчёта 4-ФСС будет заполнена так:

Образец 4-ФСС за 1 квартал 2021 года на прямых выплатах. Таблица 2

Какие пособия отражать в 4-ФСС

Как и в РСВ, включать в 4-ФСС нужно будет только больничные за первые три дня болезни сотрудников и дополнительные выходные по уходу за детьми инвалидами. Больничные с четвёртого дня, декретные и детские пособия платит ФСС — показывать их в отчёте не нужно.

Больничные за первые три дня болезни отразите в общей сумме выплат по строке 1 таблицы 1. Так как они не облагаются взносами, то попадут и в строку 2 таблицы 1.

Оплата дополнительных выходных родителям детей инвалидов попадает в строки 1 и 3 таблицы 1, так как формирует базу для начисления взносов. Пособия на погребение в 4-ФСС не попадают.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: