Отчет об устойчивости excel как сделать

В отчете ПО РЕЗУЛЬТАТАМ приведены значения неизвестных и функции, а также данные о выполнении ограничений. В графе СТАТУС указано, что первое и третье ограничения связанные, а второе - не связанное. Это означает, что первый и третий ресурс используются полностью, а второй (сырье) не использован в объеме 292,5 ед.

Ресурс, который полностью расходится в производстве называется дефицитным, а который находится в излишке – избыточным.

| Изменяемые ячейки | ||||||

| Результ. | Нормир. | Целевой | Допустимое | Допустимое | ||

| Ячейка | Имя | значение | стоимость | Коэффициент | Увеличение | Уменьшение |

| $B$3 | значение продукт 1 | 397,5 | ||||

| $C$3 | значение продукт2 | -150 | 1,00E+30 | |||

| $D$3 | значение продукт3 | 191,25 | ||||

| Ограничения | ||||||

| Результ. | Теневая | Ограничение | Допустимое | Допустимое | ||

| Ячейка | Имя | значение | Цена | Правая часть | Увеличение | Уменьшение |

| $E$8 | компл. изд. левая часть | 3,75 | ||||

| $E$9 | сырье левая часть | 2707,5 | 1E+30 | 292,5 | ||

| $E$10 | материалы левая часть | 37,5 |

В отчете по устойчивости а графах ДОПУСТИМОЕ УВЕЛИЧЕНИЕ и ДОПУСТИМОЕ УМЕНЬШЕНИЕ приведены границы устойчивости неизвестных задачи (допустимое увеличение и уменьшение коэффициентов целевой функции), также границы устойчивости теневых цен (двойственных оценок).

Это очень важная информация, так как в модели задачи заложена априорная прибыль от единицы продукции каждого вида. Однако с течением времени могут измениться цены на продукцию или ресурсы, себестоимость продукции в результате влияния различных факторов может оказаться неоптимальным. Поэтому, зная нижние и верхние границы устойчивости критериальных коэффициентов, можно оценить устойчивость решения задачи. Если прибыль каждого вида продукции не выходит за пределы устойчивости, то базис полученного решения остается неизменным. Если же хотя бы одно значение прибыли вышло за границы устойчивости, то это говорит о том, что нужно решить задачу заново при уточненных параметрах прибыли.

Нижняя границы прибыли – это такая прибыль, при достижении которой изделие снимается с производства (если оно выпускалось).

Верхняя граница прибыли – это такая прибыль на данное изделие, что выпуск всех других изделий прекращается и все ресурсы направляются только на выпуск данного изделия.

В графе НОРМИРОВАННАЯ СТОИМОСТЬ элемент второй строки показывает, на сколько уменьшится значение функции, если в решении переменную х2 увеличить на единицу.

Во втором блоке отчета приведены данные о ресурсах. ТЕНЕВАЯ ЦЕНА (двойственная оценка) показывает дефицитность ресурса и меру его дефицитности.

Третий ресурс (материалы) является самым дефицитным, так как его теневая цена самая высокая. Второй ресурс (сырье) является избыточным, поэтому его теневая цена равна нулю.

Теневая цена показывает, на сколько возрастет (уменьшится) значение функции в оптимальном решении при увеличении ресурса на единицу. Если наличие третьего ресурса будет не 3150, а 3149, то значение целевой функции уменьшится на 37,5. при увеличении ресурса на единицу, значение целевой функции увеличится на единицу.

Таким образом, если наличие ресурса находится в границах устойчивости двойственной оценки, то не решая задачу заново, можно определить величину изменения суммарной прибыли.

Нижняя граница ресурса – это такой объем ресурса, при котором все ресурсы, кроме данного, становятся не дефицитными.

Верхняя граница ресурса – это такой объем ресурса, при котором все ресурсы, кроме данного, становятся дефицитными.

Используя отчет по устойчивости, можно, не решая задачу заново, оценить рентабельность нового продукта. Например, требуется оценить целесообразность введения в план производства четвертого вида продукта, нормы затрат ресурсов которого соответственно равны 5 (комплектность), 6 (сырье) и 6 (материалы) ед., а прибыль от реализации единицы продукта составит 200 ден. ед.

Рассчитаем стоимость ресурсов, расходуемых на единицу этой продукции:

5*3,75 + 6*0 + 6*37,5 = 243,75 ден. ед.

Получаем, что затраты на выпуск продукции превышают прибыль, получаемую за нее. Поэтому выпускать такую продукцию нецелесообразно. Это продукция будет рентабельной при установлении ее цены больше, чем 243,75.

Проведем анализ устойчивости в Excel на примере задачи о прядильной фабрике.

Пример 2. Прядильная фабрика для производства четырех видов пряжи использует три типа сырья – чистую шерсть, капрон, акрил. В табл.1 указаны нормы расхода сырья, его общее количество, которое может быть использовано фабрикой в течение года; загрузка оборудования при производстве тонны пряжи и прибыль от реализации тонны пряжи каждого вида. Годовой ресурс оборудования составляет 140 тыс. маш.ч.

Требуется составить годовой план производства пряжи с целью максимизации суммарной прибыли.

Таблица 1. Исходные данные

| Тип сырья | Нормы расхода сырья на 1 т. пряжи | Количество сырья (т.) | ||

| Вид 1 | Вид 2 | Вид 3 | Вид 4 | |

| Шерсть Капрон Акрил | 0,5 0,1 0,4 | 0,2 0,6 0,2 | 0,3 0,4 0,3 | 0,2 0,5 0,3 |

| Загрузка оборудования в тыс. маш.ч | 0,06 | 0,04 | 0,03 | 0,09 |

| Прибыль от реализации 1 т пряжи (в $) |

Обозначим: – объем производства пряжи i-го типа в тоннах.

На рис. 14 представлена заполненная форма для ввода условия задачи в Excel.

Диалоговое окно «Поиск решения» для рассматриваемой задачи с введенными данными приведено на рис. 15.

| A | B | C | D | E | F | G | H |

| Переменные | |||||||

| имя | x1 | x2 | x3 | x4 | |||

| значение | |||||||

| ЦФ | направление | ||||||

| коэффи-циенты ЦФ | =СУММПРОИЗВ (B3:E3;B6:E6) | макс | |||||

| ресурсы | коэффициенты | левая часть | знак | правая часть | |||

| шерсть | 0,5 | 0,2 | 0,3 | 0,2 | =СУММПРОИЗВ (B3:E3;B10:E10) | ||

| капрон | 0,1 | 0,6 | 0,4 | 0,5 | =СУММПРОИЗВ (B3:E3;B11:E11) | ||

| акрил | 0,4 | 0,2 | 0,3 | 0,3 | =СУММПРОИЗВ (B3:E3;B12:E12) | ||

| ресурсы оборудо-вания | 0,06 | 0,04 | 0,03 | 0,09 | =СУММПРОИЗВ (B3:E3;B13:E13) |

Рис. 14- Форма ввода условия задачи в Excel

После нажатия кнопки «Выполнить» выдается диалоговое окно «Результаты поиска решения». Для получения отчетов по устойчивости необходимо выбрать тип отчета (можно задать все виды): «Результаты», «Устойчивость», «Пределы» и нажать кнопку «ОК» (рис. 16).

Рис. 15. Диалоговое окно «Поиск решения»

Рис. 16. Диалоговое окно «Результаты поиска решения»

Результаты решения задачи выводятся в форму ввода условий задачи: =235,29; =0; =0; =1352,9; ЦФz=18823529,41 (рис. 17), отчеты по результатам, по устойчивости и по пределам выводятся на отдельных листах в текущей рабочей книге Excel.

| A | B | C | D | E | F | G | H |

| Переменные | |||||||

| имя | x1 | x2 | x3 | x4 | |||

| значение | 235,29 | 1352,9 | |||||

| ЦФ | направление | ||||||

| коэффи-циенты ЦФ | 18823529,4 | макс | |||||

| ресурсы | коэффициенты | левая часть | знак | правая часть | |||

| шерсть | 0,5 | 0,2 | 0,3 | 0,2 | 388,24 | ||

| капрон | 0,1 | 0,6 | 0,4 | 0,5 | 700,00 | ||

| акрил | 0,4 | 0,2 | 0,3 | 0,3 | 500,00 | ||

| ресурсы оборудо-вания | 0,06 | 0,04 | 0,03 | 0,09 | 135,88 |

Рис. 17. Результат решения задачи

Отчет по результатам. На рис. 18 представлен отчет по результатам для задачи примера 1.

Отчет по результатам состоит из трех частей и содержит информацию о целевой функции; о значениях переменных, полученных в результате решения задачи; об ограничениях.

В отчете по результатам представлены: выражение для вычисления значения целевой функции, а также имя ЦФ, исходное значение целевой функции (до решения задачи) и значение целевой функции при оптимальном решении. Аналогичная информация приведена для всех переменных задачи: ячейка для хранения значения переменной, обозначение переменной, исходное значение и оптимальное значение.

| Microsoft Excel 11.0 Отчет по результатам | |||||

| Целевая ячейка (Максимум) | |||||

| Ячейка | Имя | Исходное значение | Результат | ||

| $F$6 | коэффициенты ЦФ | 0,00 | 18823529,41 | ||

| Изменяемые ячейки | |||||

| Ячейка | Имя | Исходное значение | Результат | ||

| $B$3 | значение x1 | 235,29 | |||

| $C$3 | значение x2 | ||||

| $D$3 | значение x3 | ||||

| $E$3 | значение x4 | 1352,94 | |||

| Ограничения | |||||

| Ячейка | Имя | Значение | Формула | Статус | Разница |

| $F$12 | Акрил левая часть | 500,00 | $F$12 | связанное | |

| $F$11 | Капрон левая часть | 700,00 | $F$11 | связанное | |

| $F$10 | Шерсть левая часть | 388,24 | $F$10 | не связан. | 211,8 |

| $F$13 | Ресурсы оборудования левая часть | 135,88 | $F$13 | не связан. | 4,12 |

| $B$3 | значение x1 | 235,29 | $B$3>=0 | не связан. | 235,3 |

| $C$3 | значение x2 | $C$3>=0 | связанное | ||

| $D$3 | значение x3 | $D$3>=0 | связанное | ||

| $E$3 | значение x4 | 1352,94 | $E$3>=0 | не связан. |

По ресурсам приводится следующая информация: формула, соответствующая левой части ограничения; имя ограничения; значение (величина) использованного ресурса при оптимальном решении задачи; формула, задающая ограничение; статус ограничения и разница. Если ресурс используется полностью (то есть ресурс дефицитный), то в графе «Статус» («Состояние») соответствующее ограничение указывается как «связанное»; при неполном использовании ресурса (то есть ресурс недефицитный) в этой графе указывается «не связан». В графе «Разница» показана разность между значением использованного ресурса и исходно заданной величиной ресурса. Аналогичная информация приводится по переменным задачи: оптимальное значение, статус (связанная, если оптимальное значение переменной не нулевое; несвязанная в противном случае), разность между оптимальным значением переменной и заданным для нее граничным условием.

В задаче о прядильной фабрике полученное оптимальное решение означает выпуск первого и четвертого типов пряжи (базисные переменные: =235,29; =1352,9), выпускать пряжу второго и третьего типов не выгодно ( =0; =0). При таком плане выпуска полностью будут использованы ресурсы (запасы) акрила и капрона, а запасы шерсти и ресурс оборудования избыточны.

Отчет по результатам дает информацию для анализа возможного изменения запасов недефицитных ресурсов при сохранении полученного оптимального значения ЦФ. Если на ресурс наложено ограничение типа ≤, то в графе «Разница» дается количество ресурса, которое не используется при реализации оптимального решения. Например, используется 388.24 тонны шерсти. Неизрасходованным остается 211.76 тонн из общих запасов шерсти, на это количество можно уменьшить ресурс «шерсть» без изменения оптимального решения. Аналогично можно уменьшить ресурсы оборудования на 4.12 тыс. часов и это не повлияет на оптимальное решение.

Если на ресурс наложено ограничение типа ≥, то в графе «Разница» дается количество ресурса, на которое была превышена минимально необходимая норма. Если на эту величину увеличить ресурс, оптимальное решение задачи не изменится.

Отчет по устойчивости. На рис. 19 представлен отчет по устойчивости для задачи примера 1, который состоит из двух частей: информация по переменным и информация по ограничениям.

| Microsoft Excel 11.00 Отчет по устойчивости | ||||||

| Изменяемые ячейки | ||||||

| Рез. | Нормир. | Целевой | Допусти -мое | Допусти -мое | ||

| Ячейка | Имя | знач. | стоимость | Коэфф. | увели -чение | умень- шение |

| $B$3 | x1 | 235,3 | ||||

| $C$3 | x2 | -1352,9 | 1352,94 | 1E+30 | ||

| $D$3 | x3 | -1617,7 | 1617,65 | 1E+30 | ||

| $E$3 | x4 | 1045,45 | ||||

| Ограничения | ||||||

| Рез. | Теневая | Ограни- чение | Допусти -мое | Допусти -мое | ||

| Ячейка | Имя | знач. | Цена | Правая часть | увели -чение | умень- шение |

| $F$12 | акрил | 25294,1 | 33,33 | |||

| $F$11 | капрон | 8823,5 | 38,89 | 514,29 | ||

| $F$10 | шерсть | 0,00 | 1E+30 | 211,76 | ||

| $F$13 | обору дование | 0,00 | 1E+30 | 4,12 |

Рис. 19- Отчет по устойчивости

Нормированная стоимость показывает, на сколько изменится значение ЦФ в случае принудительного включения единицы этой продукции в оптимальное решение. Например, в отчете по устойчивости для рассматриваемой задачи нормированная стоимость для второго вида пряжи равна: -1352.94. Это означает, что если включить в план выпуска 1 тонну пряжи второго вида, то новый план выпуска принесет прибыль на 1352.94$ меньше, чем прежний оптимальный план. Нормированная стоимость для базисных переменных всегда равна нулю.

Предельные значения приращения целевых коэффициентов. Для каждой переменной указаны заданные коэффициенты ЦФ, допустимые увеличение и уменьшение коэффициентов при которых сохраняется оптимальное решение задачи. Например, допустимое увеличение цены на пряжу первого вида равно 2875$ за тонну, а допустимое уменьшение – 8600$. Это означает, что если цена на тонну пряжи первого вида возрастет не более чем на 2875$, например станет равной 13875$, то оптимальное решение сохранится, изменится только значение ЦФ в оптимальной точке.

При выходе за указанные в отчете по устойчивости пределы изменения цен оптимальное решение может измениться как по номенклатуре выпускаемой продукции, так и по объемам выпуска (без изменения номенклатуры).

Далее в отчете по устойчивости приводится информация, относящаяся к ограничениям. В колонке «Результирующее значение» приводится величина использованных ресурсов.

Предельные значения приращения ресурсов. В графах «Допустимое уменьшение» и «Допустимое увеличение» показано на сколько можно уменьшить (устранить излишек) или увеличить (повысить минимально необходимое требование) ресурс, сохранив при этом базис оптимального решения (изменить объем выпуска продукции без изменения номенклатуры). Рассмотрим анализ дефицитных ресурсов, так как анализ недефицитных ресурсов был дан при описании отчета по результатам. В рассматриваемой задаче такими ограничениями являются дефицитные ресурсы «акрил» и «капрон». Например, если ресурсы акрила уменьшатся не более чем на 80 тонн или возрастут не более чем на 33.33 тонны, базис задачи не изменится (по-прежнему будет оптимально выпускать пряжу первого и четвертого типов, хотя объемы выпуска изменятся).

Теневая цена (ценность дополнительной единицы i-го ресурса). Теневая цена показывает насколько возрастет значение ЦФ в случае выделения дополнительной единицы i-го ресурса. Очевидно, что теневая цена не нулевая только для дефицитных ресурсов. Например, если запасы акрила возрастут на 1 тонну, прибыль увеличится на 25294,12$, если запасы капрона возрастут на 1 тонну, то прибыль будет на 8823.53$ больше, чем исходная. Поэтому в первую очередь для фабрики выгодно увеличивать запасы акрила.

В терминах теории двойственности теневая цена соответствует значению двойственной оценки соответствующего ресурса, а нормированная стоимость – значению дополнительной двойственной оценки, которая равна разности между левой и правой частями в ограничениях двойственной задачи.

Отчет по пределам. Для рассматриваемой задачи отчет по пределам приведен на рис. 20.

| Microsoft Excel 11.0 Отчет по пределам | ||||||

| Целевое | ||||||

| Ячейка | Имя | Знач. | ||||

| $F$6 | ЦФ | |||||

| Изменяемое | Ниж. | Целевой | Верх. | Целевой | ||

| Ячейка | Имя | Знач. | пред. | результат | пред. | рез. |

| $B$3 | x1 | 235,29 | 16235294,1 | 235,3 | ||

| $C$3 | x2 | 18823529,4 | ||||

| $D$3 | x3 | 18823529,4 | ||||

| $E$3 | x4 | 1352,94 | 2588235,3 | 1352,9 |

Рис. 20. Отчет по пределам

В отчете по пределам показано в каком диапазоне могут изменяться значения переменных, без изменения базиса (номенклатуры выпуска продукции). Например, если будет выпускаться 235 тонн пряжи первого вида, то в оптимальном решении ненулевые переменные будут соответствовать объемам выпуска первого и четвертого видов пряжи. В случае выпуска более чем 235.29 тонн пряжи первого типа номенклатура выпуска продукции изменится. Также в отчете по пределам приводится информация о величине ЦФ при нижнем и верхнем предельных значениях переменных задачи.

Содержание

1. Настройка MS Excel 4

2. Подготовка листа с исходными данными. 5

Порядок заполнения листа. 6

3. Установка данных для пакета «Поиск решения». 6

4. Получение результатов решения. 8

5. Типы отчетов: 9

6. Решение в Excel задач ЦЛП.. 10

7. Пример решения транспортной задачи. 11

8 Исследование устойчивости решения задачи ЛП.. 12

Анализ сокращения или увеличения ресурсов: 13

Анализ устойчивости в Excel 14

Перечень документов по охране труда. Сроки хранения: Итак, перечень документов по охране труда выглядит следующим образом.

Основные этапы развития астрономии. Гипотеза Лапласа: С точки зрения гипотезы Лапласа, это совершенно непонятно.

Основные признаки растений: В современном мире насчитывают более 550 тыс. видов растений. Они составляют около.

Поиск по сайту

При аналитике различных рекламных инструментов необходима простота и наглядность отчетов. Смотреть на сухие цифры не очень-то и хочется, да и глаза разбегаются от их большого количества. Сегодня вы узнаете, как создать сводную таблицу в Excel. Это поможет вам составить наглядные отчеты по эффективности рекламных кампаний в Яндекс.Директ или Google Adwords.

Ну так как блог о интернет-маркетинге, то и составлять мы будем сводную таблицу из отчета о расходах рекламных кампаний, объявлений и ключевых фраз.

Еще кое-что: статья написана не только для тех, кто занимается интернет-маркетингом, но и для людей, занимающимся другими сферами деятельности. Поэтому этот урок я разделю на две части:

Тем, кто не интересуется интернет-маркетингом первую часть можно не читать!

Выгрузка отчета из Метрики

Итак. Давайте выгрузим отчет о расходах рекламных кампаний Директ из Яндекс.Метрики в XLSX-файл. Для этого перейдите в отчет «Директ-расходы»:

Затем нажмите на небольшую кнопку «Экспорт» в правом верхнем углу отчета и выберите «XLSX» из графы «Данные из таблицы»:

Отлично! Отчет выгружен, теперь можно переходить к созданию сводной таблицы.

Создание сводной таблицы

Прежде, чем мы начнем создавать сводную таблицу, необходимо подготовить исходную таблицу. Что под этим подразумевается:

Еще раз перепроверьте табличку. Наличие пустых и объединенных ячеек неприемлемо для сводной таблицы.

И вот перед вами конструктор сводной таблицы. Наша задача — перетащите все необходимые данные таблицы в определенные поля сводной таблицы. Делается это в области с права:

- Фильтр отчета. Предназначается для фильтрации данных;

- Названия строк. Сюда переносятся анализируемые поля. Например, рекламная кампания, объявление и ключевая фраза;

- Названия столбцов. Здесь указываются значения. Подставлять ничего не нужно, данные из поля значения перенесутся автоматически;

- Значения. Сюда переносятся данные, с помощью которых анализируются поля, перенесенные в область «Названия строк»;

Итак, вот пример моей сводной таблицы, где я просматриваю расходы, переходы по каждой кампании, по каждому объявлению, по каждой фразе:

В области «Названия строк» сохранена изначальная иерархия, то есть сперва кампании, потом объявления, затем ключевые фразы. Благодаря этому сводная таблица принимает следующий вид:

Как видите, все данные вложены по порядку. А вся таблица выглядит так:

Как создать сводную таблицу в Excel вы теперь знаете, осталось только сделать ее восприятие проще.

Упрощаем восприятие данных таблицы

Отчет имеет не очень-то и красивое оформление и приходиться много крутить глазами, чтобы четко разобрать цифры. Для более лучшего восприятия оформим таблицу так:

- Во вкладке «Конструктор» выберите любой, понравившийся вам, стиль оформления таблицы:

- Затем переименуйте столбцы. Дважды щелкните по столбцу и дайте название;

- Присвойте денежный формат столбцу с расходами. Нажмите правой кнопкой мыши на ячейке с данными о расходах и выберите «Числовой формат», затем в списке с лева найдите пункт «Денежный формат»:

Теперь вы наглядно видите на какую кампанию больше всего тратите средств. В данном примере на кампанию «Котлы — Поиск» больше всего тратится денежных средств. Это может означать только одно — необходимо оптимизировать цену клика посредством увеличения CTR. Этот процесс называется ведение рекламных кампаний.

Ну а на этом все! Думаю, что на вопрос «Как создать сводную таблицу в Excel?» я ответил.

показатели рентабельности позволяют измерить способность компании генерировать прибыль за счет использования имеющихся у нее ресурсов. Если же вы хотите что-то уточнить, обращайтесь ко мне!

В итоге хорошо видно, что у компании «Альфа» соблюдается только одно из четырех условий — А3 ≥ П3. По другим условиям дисбаланс на конец 2019 г. даже увеличился по сравнению с его началом.

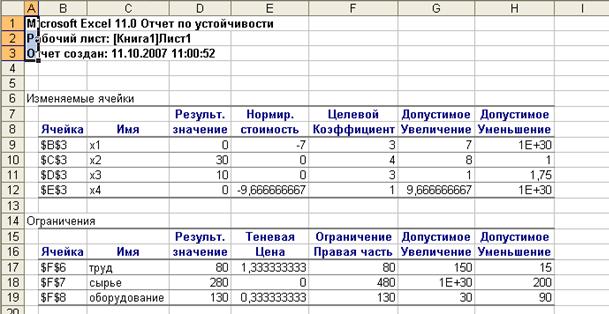

Отчёт по устойчивости приводится в виде таблицы на рисунке 26. Первая часть таблицы содержит информацию, относящуюся к переменным:

· результат решения задачи;

· нормированная стоимость, которая показывает, насколько изменится значение ЦФ в случае принудительного включения единицы этой продукции в оптимальное решение. Например, нормированная стоимость для изделий вида А равна 7 тыс. руб/шт. (строка 1). Это означает, что если мы несмотря на оптимальное решение (0, 30, 10, 0) попробуем включить в план выпуска единицу изделия вида А, то новый план выпуска принесёт нам доход 143 тыс. руб., что на 7 тыс. руб. меньше, чем полученное оптимальное решение;

Рис. 26. Содержание отчёта по устойчивости

· коэффициенты целевой функции;

· предельные значения приращения целевых коэффициентов ∆сi, при которых сохраняется первоначальное оптимальное решение. Например, Допустимое увеличение цены на изделие вида А – 7 тыс. руб/шт., Допустимое уменьшение – практически не ограничено. Если цена изделия А возрастет более чем на 7 тыс. руб/шт., то оптимальное решение изменится: станет целесообразным выпускать продукцию Х1. А если их цена будет снижаться вплоть до нуля, то оптимальное решение (0, 30, 10, 0) останется прежним.

Во второй части таблицы рисунка 26 содержится информация, относящаяся к ограничениям:

· величина использованных ресурсов в колонке Результ. значение;

· предельные значения приращения ресурсов ∆bi. В графе Допустимое уменьшениепоказано, насколько можно уменьшить (устранить излишек) или увеличить (повысить минимально необходимое требование) ресурс, сохранив при этом оптимальное решение.

Рассмотрим анализ дефицитных ресурсов. Анализируя отчет по результатам, мы установили, что существуют причины (ограничения), не позволяющие предприятию выпускать больше изделий, чем в оптимальном решении, и получать более высокий доход. В рассматриваемой задаче такими ограничениями являются дефицитные ресурсы «труд» и «оборудование». Поскольку знак ограничений этих запасов имеет вид ≤, то возникает вопрос, насколько максимально должен возрасти запас этих ресурсов, чтобы обеспечить увеличение выпуска продукции. Ответ показан в графе Допустимое увеличение. Ресурс «труд» имеет смысл увеличить самое большое на 150 чел.-дней, а ресурс «оборудование» – на 30 станко-час. Ценность дополнительной единицы ресурса ί (теневая цена) рассчитывается только для дефицитных ресурсов (см. отчёт по устойчивости).

Анализ использования ресурсов в оптимальном плане выполняется с помощью второй теоремы двойственности:

если Yi>0, то (14)

если (15)

Ресурсы «труд» и «оборудование» имеют отличные от нуля оценки 4/3 (1,33333) и 1/3 (0,333) – эти ресурсы полностью используются в оптимальном плане и являются дефицитными, т.е. сдерживающими рост целевой функции. Правые части этих ограничений равны левым частям:

7×0 + 2×30 + 2×10 +6×0 = 80 = 80,

2×0 + 4×30 + 1×10 + 8×0 = 130 = 130.

5×0 + 8×30 + 4×10 + 3×0 = 280 < 480.

Этот ресурс не влияет на план выпуска продукции.

Общая стоимость используемых ресурсов при выпуске 30 изделий второго вида и 10 изделий третьего вида составит 150 тыс. руб.:

= 80×Υ1 + 480×Υ2+ 130×Υ3 =

= 80×4/3 + 480×0 + 130×1/3 = 150 тыс. руб.

Согласно четвертому ограничению задачи не использованный полностью в оптимальном плане ресурс получает нулевую оценку. Нулевая оценка ресурса свидетельствует о его недефицитности. Недефицитность ресурса возникает не из-за его неограниченных запасов (в задаче они ограничены величиной bi), а вследствии невозможности его полного использования в оптимальном плане. Так как суммарный расход недефицитного ресурса меньше его общего количества, то план производства им не лимитируется. Данный ресурс не препятствует и дальше максимизировать целевую функцию

Заметим, что ценность различных видов ресурсов нельзя отождествлять с действительными ценами, по которым осуществляется его закупка. В данном случае речь идет о некоторой мере, имеющей экономическую природу, которая характеризует ценность ресурса только относительно полученного оптимального решения.

Анализ эффективности отдельных изделий выполняется на основе соотношений из второй теоремы двойственности:

если то (16)

если то (17)

Поясним равенство нулю Х1 и Х4. Если изделие вошло в оптимальный план (Хj > 0), то в двойственных оценках оно не убыточно, т.е. стоимость ресурсов, затраченных на производство единицы изделия, равна его цене. Такие изделия эффективны, выгодны с точки зрения принятого критерия оптимальности. В нашей задаче – это изделия вида А и D.

Если стоимость ресурсов, затраченных на производство одного изделия, больше его цены, то это изделие не войдет в оптимальный план из-за его убыточности. В нашей задаче в план выпуска не вошли изделия вида А и D, потому что затраты по ним превышают цену на 7 (10 - 3 = 7) тыс. руб. и 9,666 (10,666 - 1 = 9,666) тыс. руб. соответственно. Этот факт можно подтвердить, подставив в ограничения двойственной задачи оптимальные значения вектора Y:

7×4/3 + 5×0+ 2×1/3 = 30/3 = 10 > 3,

2×4/3 + 8×0 + 4×1/3 = 12/3 = 4 = 4,

2×4/3 + 4×0 + 1×1/3 = 9/3 = 3 = 3,

6×4/3 + 3×0 + 8×1/3 = 32/3 = 10,666 > 1.

Разницу между правым и левыми частями ограничений двойственной задачи можно найти в Отчете по устойчивости в столбце Нормируемая стоимость.

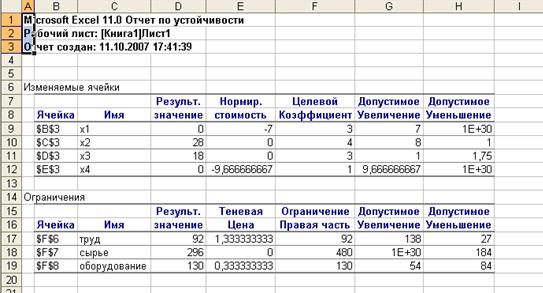

Анализ влияния изменения правых частей ограничений на значения целевой функции (чувствительность решения к изменению запасов сырья).

Предположим, что запас сырья ресурса «труд» изменился на 12 ед., т.е. теперь он составляет 80 + 12 = 92 ед.

Из теоремы об оценках известно, что колебание величины bί приводит к увеличению или уменьшению Оно определяется величиной yi в случае, когда при изменении величин bί значения переменных yi в оптимальном плане соответствующей двойственной задачи остаются неизменными. В нашей задаче увеличение запасов ресурса «труд» приведет к увеличению значения целевой функции на 16 тыс. руб. ( = ∆b1y1= 12×4/3 = 16).

Для двойственных оценок оптимального плана существенное значение имеет их предельный характер. Оценки являются точной мерой влияния ограничений на функционал лишь при малом приращении ограничения. Известно, что оценки не меняют своей величины, если не меняется набор векторов, входящих в базис оптимального плана, тогда как интенсивность этих векторов (значения неизвестных) в плане могут меняться.

Поэтому необходимо знать такие интервалы изменения каждого из свободных членов системы ограничений исходной ЗЛП, или интервалы устойчивости двойственных оценок, в которых оптимальный план двойственной задачи не менялся бы. Эту информацию можно получить из Отчета по устойчивости. В отчете (рис. 27) видно, что запасы дефицитных ресурсов «труд» и «оборудование» могут быть как уменьшены, так и увеличены. Увеличение запаса ресурса «сырье» не влияет на план выпуска продукции.

Рис. 27. Отчет по устойчивости

4. Нелинейное программирование

Задача нелинейного программирования формулируется подобно задаче линейного программирования, но с учетом того, что целевая функция или/и хотя бы одно ограничение являются нелинейными. Вследствие этого задачи нелинейного программирования (НП) сложнее задач линейного программирования (ЛП). И для них не существует общего метода решения, который был бы аналогичен симплексному методу в ЛП. Следует также заметить, что задачи нелинейного программирования включают в себя также нелинейные целочисленные задачи и задачи дискретного программирования. С учетом методов решения задачи нелинейной оптимизации делятся на задачи условной оптимизации (поиск экстремума функции с учетом дополнительных условий в виде ограничений и граничных условий) и задачи безусловной оптимизации (поиск экстремума функции без всяких дополнительных условий). Для решения такого типа задач существует много различных методов. Применение того или иного метода решения зависит от типа нелинейности. Надстройка Поиск решения помогает облегчить численное решение задач нелинейного программирования.

В процессе поиска оптимального решения MS Excel формирует так называемый отчет об устойчивости, в котором, в частности, выдает интервал изменений коэффициентов целевой функции, внутри которого их изменение не приводит к изменению оптимального решения. Для получения этого отчета, после того как «Поиск решения» нашел оптимальное решение, нужно в окне«Результаты поиска решения», перед тем как нажать на кнопкуOk, щелкнуть мышкой по строке«Устойчивость» в списке«Тип отчета» (см. рис. 9).

Примечание. Если«Поиск решения» уже был выполнен, надо сбросить параметры задачи (в окне«Поиск решения» надо нажать кнопку«Восстановить», рис. 10), после этого в окне«Поиск решения» заново ввести параметры задачи

Рисунок 9 – Вид окна «Результаты поиска решения»

Рисунок 10 – Вид окна «Поиск решения»

Тогда после нажатия на кнопку OkMS Excel создаст дополнительный лист«Отчет об устойчивости». Распечатка такого отчета для задачи об оптимальном плане выпуска продукции мебельного цеха дана на рис. 11.

Рисунок 11 – Отчет об устойчивости MSExcelдля примера «Оптимальный план выпуска продукции мебельного цеха»

Первая таблица отчета об устойчивости «Изменяемые ячейки» содержит столбцы«Целевой коэффициент»,«Допустимое увеличение» и«Допустимое уменьшение». В первом из них даны исходные значения целевых коэффициентов: прибыль от продажи одного шкафа (200 у.е.) и одной тумбы (100 у.е.). Второй и третий столбцы содержат информацию об интервале устойчивости найденного оптимального решения. При увеличении прибыли от продажи шкафа до 350 у.е. (на 150 у.е. больше исходного значения) и при ее уменьшении до 100 у.е. (на 100 у.е. меньше исходного значения) оптимальное решение не изменяется. Аналогично второй целевой коэффициент может изменяться в пределах от 57,14 у.е. (уменьшение на 42,86 у.е. относительно исходного значения) до 200 у.е. (увеличение на 100 у.е. относительно исходного значения).

Во второй таблице отчета об устойчивости «Ограничения» аналогичные интервалы устойчивости установлены для запасов ресурсов«ДСП»,«Стекло»,«Труд» (столбцы«Ограничения, правая часть»,«Допустимое увеличение»и«Допустимое уменьшение»). Однако смысл этих интервалов несколько иной. Для того чтобы понять, что это такое, необходимо рассмотреть двойственную задачу к задаче об оптимальном плане выпуска продукции мебельного цеха.

4 Двойственная задача. Теневые цены

Для любой задачи линейного программирования можно сформулировать двойственную задачу. Двойственная задача является своеобразным «зеркальным отражением»исходной задачи, поскольку ее формулировка использует те же параметры, что и исходная задача, а ее решение может быть получено одновременно с решением исходной задачи. Фактически при решении исходной задачи симплекс-методом одновременно решается и двойственная задача, и наоборот. Следует также отметить, что исходная и двойственная задачи совершенно симметричны. Если двойственную задачу рассматривать как исходную, то исходная будет для нее двойственной.

Одной из важнейших «зеркальных» связей между исходной и двойственной задачами является связь «переменные решения – теневые цены ресурсов». Для того чтобы уловить эту связь, сформулируем содержательно двойственную задачу к знакомой нам задаче об оптимальном плане выпуска продукции мебельного цеха.

Читайте также: