Отчет о движении денежных средств косвенным методом пример excel

Отчет о движении денежных средств (ОДДС) – обязательный вид отчетности по МСФО. Она показывает возможности компании по генерации денежных потоков, а также ключевые статьи расходования финансов. Эти данные является крайне важными для пользователей отчетности в момент принятия экономических решений.

Отчет о движении денежных средств (ОДДС) – обязательный вид отчетности по МСФО. Она показывает возможности компании по генерации денежных потоков, а также ключевые статьи расходования финансов. Эти данные является крайне важными для пользователей отчетности в момент принятия экономических решений.

По установкам МСФО (IAS) 7 «Отчет о движении денежных средств» все организации должны составлять отчет и предоставлять его в составе финансовой отчетности за каждый период, в который она формируется.

Согласно МСФО (IAS) 7 сведения о движении финансов сдается по следующей деятельности:

- Операционной

- Финансовой

- Инвестиционной

МСФО (IAS) 7 «Отчет о ДДС» предполагает два способа формирования данного отчета: прямой и косвенный.

Важно помнить, что такое ДДС в бухгалтерии имеет свои особенности. Косвенный способ предусмотрен исключительно для анализа потока операционных денег. Для представления движения денег от деятельности, связанной с оборотом финансов и инвестициями применяется уже исключительно прямой метод.

МСФО (IAS) 7 отдает предпочтение прямому способу создания отчетности. Однако достаточно большое количество фирм используют сейчас косвенный способ формирования отчета. Во-первых, потому что данный метод является более простым. Во-вторых, так как он демонстрирует то, как связаны денежные потоки с финансовыми показателями фирмы. Это является крайне значимыми сведениями для собственника и менеджмента организации.

В этом материале мы рассмотрим оба варианта формирования отчета о движение денежных средств по стандартам МСФО и посмотрим, как можно настроить автоматическое создание данного отчета в БИТ.ФИНАНС.

Работа с операциями

Поток финансов от операционной деятельности показывает приход и расход средств от ведущей деятельности организации (см. примеры в Таблице 1). Данный раздел является ключевым, так как из него понятно, насколько ключевая деятельность компании способствует приходу денежных средств, которые требуются для выплат по обязательствам и сохранения собственных операционных возможностей.

Прямой метод

Прямой способ опирается на представление основных источников прихода и расхода. Информация о финансах здесь предоставляются в аспекте статей поступления и расходования.

Рассмотрим процесс преобразования отчета о движении денежных средств, подготовленного косвенным методом, в прямой формат для последующего анализа тенденций операционных денежных потоков, - в рамках изучения анализа финансовой отчетности по программе CFA.

Финансовому аналитику может потребоваться кэш-фло по операционной деятельности, подготовленный прямым методом, чтоб проанализировать тенденции определенных денежных притоков и оттоков (например, поступлений от покупателей или выплат поставщикам).

Если отчет о движении денежных средств в прямом формате отсутствует, то кэш-фло по операционной деятельности, подготовленный косвенным методом, можно преобразовать в прямой формат.

Точность преобразования зависит от корректировок, использующих данные других финансовых отчетов - баланса и отчета о прибылях и убытках.

Описанная ниже методика является достаточно точной для большинства аналитических задач.

Процесс преобразования из трех шагов продемонстрирован на примере гипотетической компании Acme Corporation в Иллюстрации 11.

В приведенных ранее Иллюстрациях 6 и 7 представлена исходная информация отчета о прибылях и убытках и балансового отчета Acme Corporation.

Процесс начинается с разбивки (дезагрегации) чистой прибыли в размере $2,210 на совокупную выручку и совокупные расходы (Шаг 1).

Затем необходимо исключить внереализационные и неденежные статьи (Шаг 2).

В примере с Acme мы исключаем внереализационную прибыль от продажи оборудования $205 и неденежную статью амортизационных расходов в размере $1,052.

Затем необходимо сконвертировать начисленные суммы выручки и расходов в потоки денежных поступлений и выплат путем корректировок на суммы изменений на счетах оборотного капитала (Шаг 3).

Результатом этих корректировок будут статьи операционного денежного потока для представления отчета о движении денежных средств в прямом формате. Эти статьи показаны ниже как результаты Шага 3.

Иллюстрация 11. Процесс конвертации кэш-фло, подготовленного косвенным методом, в прямой формат.

Шаг 1. Разбивка чистой прибыли на выручку и расходы.

Когда в финансовой отчетности компании за отчетный период прибыль есть, но при этом денег в компании недостаточно, иногда даже растут заемные средства, возникают вопросы: «Зачем привлекали внешнее финансирование, если у предприятия есть прибыль?» и «Чем заплатить налог с такой прибыли, если денег нет?»

Ответить на эти вопросы можно с помощью отчета о движении денежных средств.

Отчет о движении денежных средств может быть составлен двумя методами: прямым или косвенным.

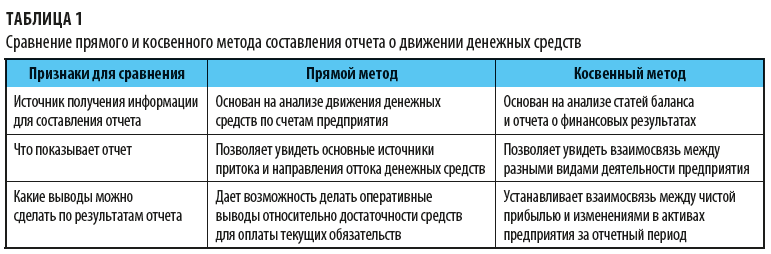

Преимущество косвенного метода в том, что он позволяет определить взаимосвязь полученной прибыли с изменением величины денежных потоков.

Прямой позволяет получить информацию:

- об основных источниках поступления денежных средств, о том, кому выплачивали деньги;

- о том, достаточно ли средств для платежей по текущим обязательствам.

Сравнительная характеристика этих методов представлена в табл. 1.

Принципы и правила составления отчета о движении денежных средств косвенным методом

Отчет о движении денежных средств, составленный косвенным методом, разделяет денежные поступления и выплаты по трем направлениям:

1. Операционная деятельность (ОД).

2. Инвестиционная деятельность (ИД).

3. Финансовая деятельность (ФД).

Это позволяет выяснить, как влияет каждое из направлений на денежные потоки и наоборот, как денежные потоки влияют на состояние дел в каждом из направлений.

Как правило, основной объем денежных потоков приходится на текущую (операционную) деятельность. Исключение — отчетные периоды, в течение которых организация получает или предоставляет крупные кредиты, займы или проводит значительные операции с финансовыми и капитальными вложениями.

Отчет о движении денежных средств косвенным методом можно построить двумя способами.

Способ I. С использованием расширенного списка бухгалтерской отчетности, а именно:

- отчета о прибылях и убытках компании за отчетный период;

- баланса, сформированного на последнюю дату отчетного периода;

- дополнительной информации из пояснительных записок к балансу.

Исходная точка для перевода финансового результата на кассовую основу — чистая прибыль компании, сформированная методом начисления и отраженная в отчете о прибылях и убытках за отчетный период.

Далее чистую прибыль корректируют.

1. Сначала устраняют влияние на размер чистой прибыли неденежных операций, так как изменение размера чистой прибыли вследствие таких операций не сопровождается изменением суммы денежных средств.

Чтобы рассчитать чистый денежный поток, сумму начисленной за отчетный период амортизации добавляют к финансовому результату.

Прочие неденежные операции либо увеличивают, либо уменьшают финансовый результат.

2. На втором этапе при корректировке учитывают изменения в статьях оборотных активов и краткосрочных обязательств — определяют изменения по каждой статье оборотных активов (исключая статьи денежных средств) и краткосрочных обязательств:

- увеличение сальдо по статьям актива означает выбытие денежных средств;

- уменьшение сальдо по статьям актива — поступление;

- увеличение сальдо по статьям пассива — поступление;

- уменьшение сальдо по статьям пассива — выбытие.

Чтобы правильного отразить движение денежных средств по инвестиционной деятельности, необходимо рассчитать сумму затрат, которые понесла компания на приобретение основных средств, т. е. определить сумму изменения стоимости основных средств. Воспользуемся формулой:

где ∑Ин — сумма изменения стоимости основных средств;

∑ОСкп — балансовая стоимость основных средств на конец периода;

∑ОСнп — балансовая стоимость основных средств на начало периода;

∑АМоп — сумма амортизационных отчислений за отчетный период.

Увеличение этой суммы свидетельствует о том, что компания приобрела основные средства и при этом понесла денежные затраты, т. е. это выбытие денежных средств.

Уменьшение — о том, что компания реализовала основные средства и получила денежные средства, т. е. это уже поступления.

Способ II. С использованием данных только бухгалтерского баланса компании, сформированного на последнюю дату отчетного периода.

В ситуации, когда необходимо срочно принять решение, можно применить упрощенную методику подготовки отчета о движении денежных средств косвенным методом, составив его только на основе отклонений по статьям баланса.

Как это сделать, рассмотрим на примере.

Пример

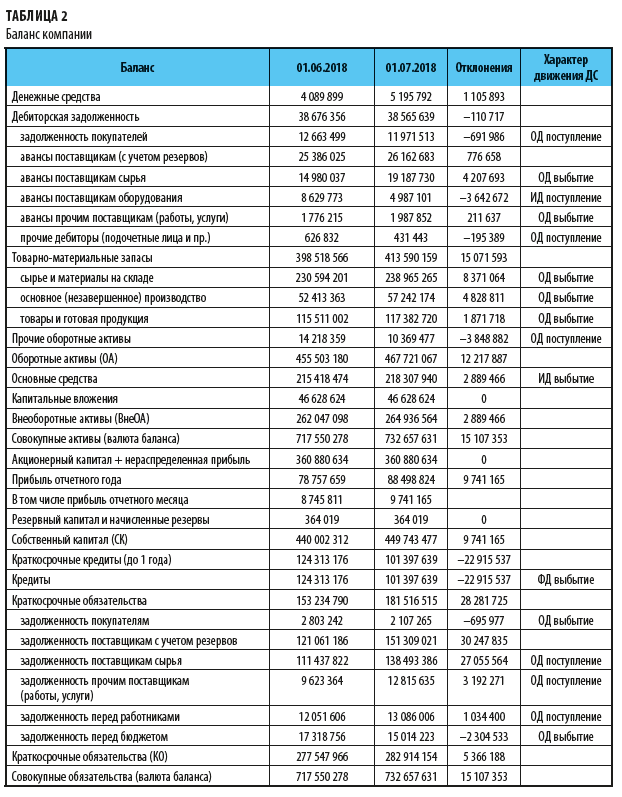

Выясним, почему в ООО «Альфа» есть расхождения между полученным в отчетном периоде финансовым результатом (чистая прибыль = 9 741 165 руб.) и приростом денежных средств (1 105 893 руб.).

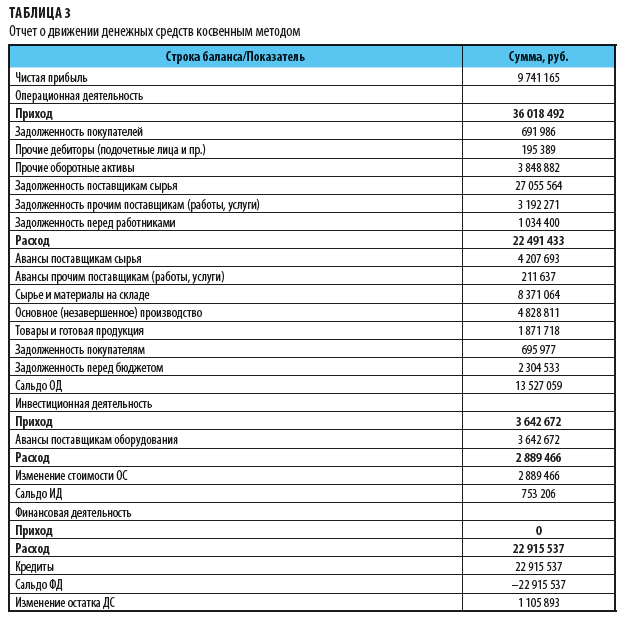

Используя данные управленческого баланса, сформированного на последнюю отчетную дату (табл. 2), сформируем отчет о движении денежных средств косвенным методом (табл. 3).

По всем статьям баланса, за исключением статьи «Денежные средства», рассчитаем отклонения. Далее, пользуясь описанными правилами перевода отклонений по статьям баланса в денежные операции, определим характер движения денежных средств.

- отклонения со знаком «–» — это поступление денежных средств;

- отклонения со знаком «+» — выбытие.

- отклонения со знаком «–» — выбытие денежных средств;

- отклонения со знаком «+» — поступление.

На основании отчета о движении денежных средств, сформированного косвенным методом, можно сделать следующие выводы:

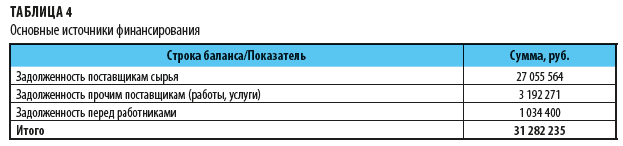

1. Источники финансирования операционной деятельности представлены в табл. 4.

Увеличение задолженности по этим статьям баланса на 31 282 235 руб. свидетельствует о том, что не все начисленные в течение отчетного периода расходы оплачены. Эти деньги стали дополнительным источником финансирования операционной деятельности.

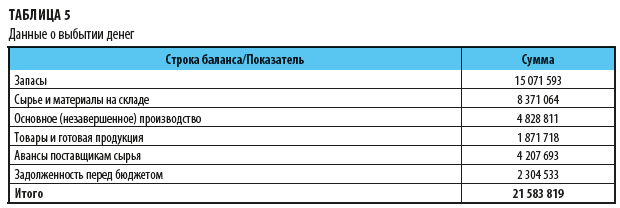

2. Данные об оттоке денег в рамках операционной деятельности (табл. 5):

- увеличение статьи «Запасы» на 15 071 593 руб. свидетельствует о том, что запасов приобретено больше, чем израсходовано;

- увеличены авансы поставщикам сырья и материалов на 4 207 693 руб.;

- на расчеты с бюджетом и внебюджетными фондами понадобилось 2 304 533 руб.

Инвестиционную деятельность компании обеспечили авансы поставщикам оборудования, выплаченные в прошлых отчетных периодах.

Своевременное погашен кредита в размере 22 915 537 руб. за счет:

Несмотря на то что у всех учетных программ сейчас есть встроенный отчет о движении денежных средств, табличный редактор Excel по-прежнему продолжают использовать в целях консолидации данных о денежных потоках. Особенно актуальна консолидация ОДДС для компаний холдингового типа, в которых обособленные предприятия имеют разные учетные базы и собрать сводный отчет о денежных потоках с помощью программных средств без привлечения программистов очень сложно. А функционал табличного редактора Excel позволяет руководителю финансово-экономической службы выполнить консолидацию данных без каких-либо навыков программирования.

МЕТОДИКА КОНСОЛИДАЦИИ ОДДС В ТАБЛИЧНОМ РЕДАКТОРЕ EXCEL

Чтобы создать сводный по группе компаний (ГК) отчет о движении денежных средств в файле Excel, нужно учитывать несколько важных моментов. Как правило, в группе компаний каждая бизнес-единица занимается отдельным видом бизнеса, поэтому справочник статей движения денежных средств у каждой из компаний группы будет сильно отличаться от остальных справочников. Представим распространенный вариант структуры бизнеса группы компаний:

• компания — балансодержатель основных средств группы;

• управляющая компания группы.

При такой структуре бизнеса консолидацию отчета о движении денежных средств нельзя произвести просто суммированием пяти отчетов разных компаний, поскольку получится очень большой и малоинформативный формат ДДС.

Во-первых, здесь потребуется предварительная разработка структуры и аналитики справочника статей движения денежных средств, который будет единым для всей группы. В этом справочнике нужно предусмотреть, чтобы первые уровни аналитики статей прихода и расхода денежных средств были общими для всех компаний группы, а последующие уровни включали в себя статьи, характерные для отдельных компаний.

Во-вторых, в консолидированном ОДДС в обязательном порядке должны быть выделены внутригрупповые перемещения денег. Это нужно, чтобы видеть суммы внутренних оборотов, которые не влияют на общую сумму денежных средств ГК, иметь возможность проверить корректность отражения внутренних движений денег между компаниями группы.

В таблице 1 показан фрагмент справочника статей движения денежных средств группы компаний в части поступлений.

Как видно из представленного фрагмента, в справочнике первые четыре уровня аналитики движения денежных средств будут общими для всех компаний группы. Именно по ним строится консолидированный отчет по ДДС. Каждая из компаний может заводить необходимые ей статьи движения денежных средств, начиная с пятого уровня аналитики. Тем самым мы закладываем методическую основу построения сводного отчета по группе компаний в книге табличного редактора Excel.

Формат сводного ОДДС группы компаний также разрабатывается индивидуально — в зависимости от специфики бизнеса и потребностей пользователей управленческой информации. Однако в любом случае целесообразно предусмотреть в консолидированном отчете классические разделы операционной, инвестиционной и финансовой деятельности, а также раздел внутренних движений денежных средств между компаниями группы. В таблице 2 показан пример такого сводного отчета о движении денежных средств по группе компаний в аналитике данных первого уровня.

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ КОНСОЛИДИРОВАННОГО ОДДС В EXCEL

Всем известный табличный редактор Excel теоретически позволяет консолидировать данные о движении денежных средств из разных отчетов тремя основными способами:

• написание формул в ячейках (самый простой способ);

• использование механизма консолидации;

• создание сводной таблицы.

Использование функционала формул

Данный способ заключается в том, чтобы создать книгу Excel, в которой будет один лист со сводным отчетом ДДС по группе компаний и несколько листов с отчетами по движению денежных средств отдельных компаний группы.

На листы с отчетами компаний мы сохраняем ОДДС из различных учетных программ, а в ячейках сводного отчета прописываем ссылки на ячейки этих отчетов. В итоге получаем консолидированный отчет в целом по группе компаний.

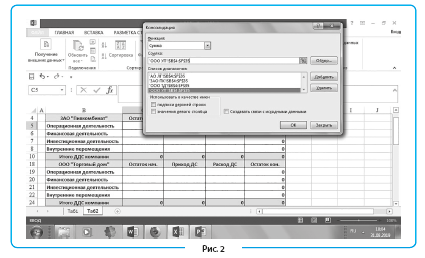

Удобство метода заключается в возможности быстро объединить данные из разных форматов отчетов о движении денежных средств при условии, что верхние уровни аналитики показателей отчетов всех компаний группы будут идентичны. Для консолидации данных нужно лишь один раз на листе сводного отчета прописать ссылки на ячейки листов книги с отчетами ДДС компаний, используя формулу СУММ (рис. 1).

Использование механизма консолидации данных

В данном случае применяем встроенный в редактор Excel механизм консолидации. Для этого в меню функций выбираем раздел «Данные», далее — подраздел «Консолидация». В появившемся окне указываем следующие параметры:

- Функция — для консолидации ОДДС здесь следует указать функцию «СУММА»;

- Ссылка — выбираем поочередно таблицы на каждом из листов с отчетами компаний группы;

- Список диапазонов — выбрав через ссылку нужную таблицу с отчетом, нажимаем кнопку «Добавить». В итоге получаем перечень всех таблиц с отчетами, которые хотим консолидировать в сводный ОДДС.

При использовании этого способа консолидации данных нужно соблюдать несколько условий:

- таблицы всех объединяемых ОДДС компаний группы должны быть одинаковы;

- названия столбцов всех консолидируемых таблиц должны быть одинаковыми;

- в консолидируемых таблицах не должно быть пустых строк и столбцов.

На рисунке 2 показан пример использования механизма консолидации для объединения данных из отчетов компаний группы в сводный ОДДС по группе.

Важный момент: если пользователь поставит галочку в окне «Создавать связи с исходными данными», то при внесении новых данных в исходные таблицы будут автоматически обновляться и показатели сводного ОДДС.

Использование механизма сводных таблиц

Создание консолидированного ОДДС через механизм сводных таблиц теоретически возможно, но мы не стали бы рекомендовать этот вариант, поскольку он имеет несколько существенных недостатков. Прежде всего для корректной работы сводной таблицы структура данных всех консолидируемых листов с отчетами компаний группы должна быть абсолютно идентична. В противном случае неизбежно возникнут проблемы с формированием сводной таблицы.

Сводная таблица больше подходит для группировки и анализа статичных данных (например, отчета о продажах за прошедшие периоды), чем для работы с оперативными данными на ежедневной основе. Дело в том, что при частом обновлении данных у пользователей нередко возникают ошибки с форматами ячеек объединяемых в таблицу данных.

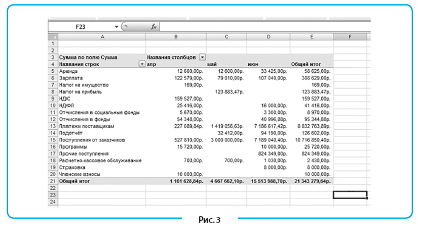

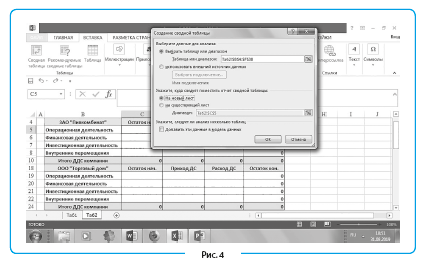

Больше всего сводная таблица подходит для варианта, когда из списка данных (например, перечня проводок по движению денежных средств) на отдельном листе книги Excel создается отчет с показателями движения денежных средств следующего образца (рис. 3).

Чтобы консолидировать данные о движении денег с помощью сводной таблицы, сначала обрабатывают лист с перечнем проводок, добавив к ним столбец с наименованием статей движения денежных средств. Затем нужно зайти в меню функций на вкладку «Вставка», выбрать раздел «Сводная таблица» и диапазон исходной таблицы с перечнем проводок, на основании которого будут формироваться показатели ОДДС (рис. 4).

ПРИМЕР ФОРМИРОВАНИЯ КОНСОЛИДИРОВАННОГО ОДДС ГРУППЫ КОМПАНИЙ

Перейдем от теории к практике и составим консолидированый ОДДС группы компаний, прописывая формулы в ячейках листа со сводными данными о движении денежных средств группы. Для примера возьмем группу компаний, которая состоит из следующих предприятий:

• производственная компания (ПК) — производство продукции;

• торговая компания (ТД) — реализация продукции;

• управляющая компания (УК) — транспортные услуги и управление группой;

• индивидуальный предприниматель (ИП) — юридические услуги.

Задача руководителя финансово-экономической службы группы компаний — консолидация данных о движении денежных средств в рамках всего холдинга. Поскольку предприятия холдинга ведут учет своей хозяйственной деятельности обособленно и в разных версиях учетных программ, было принято решение о формировании сводного ОДДС в файле табличного редактора Excel. Выбрали следующую методику формирования отчета:

- бухгалтерские службы компаний ежедневно формируют отчеты о движении денежных средств в учетных программах, сохраняют их в формате и отправляют экономисту управляющей компании;

- экономист управляющей компании ежедневно заполняет в отдельной книге лист с отчетом о движении денежных средств группы. По строкам отчета отражаются статьи движения денежных средств, по столбцам — компании группы и общая сумма по холдингу;

- на отдельном листе той же книги создаются еженедельные отчеты о движении денежных средств ГК. Показатели отчетов автоматически формируются на основе формул типа СУММ из ячеек ежедневных отчетов;

- на этом же листе книги автоматически формируется сводный ОДДС группы компаний, показатели которого на основе формул типа СУММ собираются из ячеек еженедельных отчетов;

- дополнительно к сводному отчету на основе ежедневных данных о движении денежных средств автоматически формируются расшифровки о внутригрупповом перемещении денег между компаниями группы.

А. А. Гребенников, финансовый директор ООО «Ипатовский пивзавод»

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 11, 2019.

Отчет о движении денежных средств (ОДДС) – обязательный вид отчетности по МСФО. Она показывает возможности компании по генерации денежных потоков, а также ключевые статьи расходования финансов. Эти данные является крайне важными для пользователей отчетности в момент принятия экономических решений.

Отчет о движении денежных средств (ОДДС) – обязательный вид отчетности по МСФО. Она показывает возможности компании по генерации денежных потоков, а также ключевые статьи расходования финансов. Эти данные является крайне важными для пользователей отчетности в момент принятия экономических решений.

По установкам МСФО (IAS) 7 «Отчет о движении денежных средств» все организации должны составлять отчет и предоставлять его в составе финансовой отчетности за каждый период, в который она формируется.

Согласно МСФО (IAS) 7 сведения о движении финансов сдается по следующей деятельности:

- Операционной

- Финансовой

- Инвестиционной

МСФО (IAS) 7 «Отчет о ДДС» предполагает два способа формирования данного отчета: прямой и косвенный.

Важно помнить, что такое ДДС в бухгалтерии имеет свои особенности. Косвенный способ предусмотрен исключительно для анализа потока операционных денег. Для представления движения денег от деятельности, связанной с оборотом финансов и инвестициями применяется уже исключительно прямой метод.

МСФО (IAS) 7 отдает предпочтение прямому способу создания отчетности. Однако достаточно большое количество фирм используют сейчас косвенный способ формирования отчета. Во-первых, потому что данный метод является более простым. Во-вторых, так как он демонстрирует то, как связаны денежные потоки с финансовыми показателями фирмы. Это является крайне значимыми сведениями для собственника и менеджмента организации.

В этом материале мы рассмотрим оба варианта формирования отчета о движение денежных средств по стандартам МСФО и посмотрим, как можно настроить автоматическое создание данного отчета в БИТ.ФИНАНС.

Работа с операциями

Поток финансов от операционной деятельности показывает приход и расход средств от ведущей деятельности организации (см. примеры в Таблице 1). Данный раздел является ключевым, так как из него понятно, насколько ключевая деятельность компании способствует приходу денежных средств, которые требуются для выплат по обязательствам и сохранения собственных операционных возможностей.

Прямой метод

Прямой способ опирается на представление основных источников прихода и расхода. Информация о финансах здесь предоставляются в аспекте статей поступления и расходования.

Читайте также: