Основные средства не попадают в декларацию в 1с

Каким образом сформировать в программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 налоговую декларацию (налоговый расчет по авансовому платежу) по налогу на имущество организаций, если все имущество учреждения числится на балансе, но полностью самортизировано? Как сформировать единый Раздел 2 декларации (расчета по авансовому платежу) по льготируемому и нельготируемому имуществу при использовании учреждением только одной льготы? Рассказывают эксперты 1С.

Заполнение декларации и расчета, если у имущества нет остаточной стоимости

Согласно статье 386 НК РФ налоговую декларацию (налоговый расчет по авансовому платежу) по налогу на имущество организаций должны сдавать все плательщики налога на имущество.

Налогоплательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ.

Объектом обложения налогом на имущество признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Таким образом, если все основные средства учреждения имеют нулевую остаточную стоимость и числятся на балансе, то до списания с учета они признаются объектом налогообложения по налогу на имущество, и учреждение обязано представлять в налоговые органы «нулевые» налоговые декларации (налоговые расчеты по авансовым платежам) по налогу на имущество. Аналогичные разъяснения приведены в письме ФНС России от 08.02.2010 № 3-3-05/128.

Начиная с представления налоговой декларации за 2017 год, следует применять формы и порядок заполнения налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество, утвержденные приказом ФНС России от 31.03.2017 № ММВ-7-21/271.

Согласно пункту 1.2 Порядка заполнения налоговой декларации по налогу на имущество организаций (далее - Порядок), приведенному в Приложении № 3 к приказу ФНС России от 31.03.2017 № ММВ-7-21/271, декларация представляется в следующем составе:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет» (далее - Раздел 1);

- Раздел 2 «Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства» (далее - Раздел 2);

- Раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости» (далее - Раздел 2.1);

- Раздел 3 «Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость» (далее - Раздел 3).

Расчет по авансовому платежу имеет аналогичный состав и порядок заполнения (Приложение № 6 к приказу ФНС России от 31.03.2017 № ММВ-7-21/271).

Раздел 3 декларации (расчета) госучреждениями не заполняется, поскольку порядок расчета налоговой базы исходя из кадастровой стоимости имущества на них не распространяется. Его должны применять собственники некоторых объектов недвижимости, а также те, кому они переданы на праве хозяйственного ведения (п. 2 ст. 375, подп. 3 п. 12, п. 13 ст. 378.2 НК РФ).

Раздел 2 заполняется по имуществу, по которому налоговая база определяется как среднегодовая стоимость.

Согласно пункту 6.1 Порядка Раздел 2.1 декларации заполняется российскими и иностранными организациями в отношении объектов недвижимого имущества, налоговой базой в отношении которых признается среднегодовая стоимость, сумма налога в отношении которых исчисляется в Разделе 2 Расчета.

Таким образом, Разделы 2 и 2.1 декларации (расчета) по налогу на имущество не заполняются, так как у имущества учреждения нет остаточной стоимости.

Вместе с тем в Разделе 2 необходимо указывать код вида имущества, код по ОКТМО и код бюджетной классификации с целью выгрузки отчета согласно формату обмена, который также утвержден приказом ФНС России от 31.03.2017 № ММВ-7-21/271@.

Порядок заполнения декларации и расчета в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 для составления декларации и налогового расчета по авансовому платежу по налогу на имущество организаций предназначены регламентированные налоговые отчеты Декларация по налогу на имущество и Авансы по налогу на имущество (раздел Учет и отчетность, сервис 1С-Отчетность).

Для того чтобы сформировать и предоставить в налоговую инспекцию «нулевую» декларацию, следует создать отчет Декларация по налогу на имущество (Авансы по налогу на имущество) (далее - Отчет), выбрав отчетный период, за который отчитывается учреждение. В результате создания отчета Титульный лист заполнится автоматически.

Затем следует перейти в Раздел 2 Отчета и вручную указать код вида имущества, код по ОКТМО, код бюджетной классификации (рис. 1).

Декларация (расчет по авансовому платежу) по налогу на имущество может включать несколько Разделов 2. Например, несколько Разделов 2 следует заполнять в отношении:

- имущества, налог по которому уплачивается по местонахождению организации;

- имущества каждого обособленного подразделения с отдельным балансом;

- недвижимого имущества, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

- имущества, при налогообложении которого применяются разные налоговые ставки.

Полный перечень категорий имущества, по которому требуется отдельно составлять Раздел 2, приведен в пункте 5.2 Порядка. При наличии имущества с разными кодами вида имущества, по ОКТМО следует заполнить несколько Разделов 2 Отчета.

Далее следует перейти в Раздел 1 Отчета и нажать кнопку Заполнить Раздел 1 по данным Разделов 2 и 3, и строки 010 «код по ОКТМО», 020 «Код бюджетной классификации» заполнятся автоматически (рис. 2).

Заполнение декларации и расчета при применении одной льготы

В соответствии с письмом ФНС России от 05.08.2008 № 3-3-06/234@, если в учреждении применяется одна льгота по налогу на имущество, то отдельный Раздел 2 налогового расчета по авансовому платежу по налогу на имущество и декларации по налогу на имущество по льготируемому имуществу не заполняется.

В этом случае следует формировать единый Раздел 2 по льготируемому и нельготируемому имуществу.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2 реализовано заполнение единого Раздела 2 декларации (расчета по авансовому платежу) при использовании учреждением одной льготы.

Для формирования единого Раздела 2 Отчета у льготируемого (рис. 3) и не льготируемого (рис. 4) имущества в регистре сведений Ставки налога на имущество (раздел Налоги) должны быть установлены одинаковые значения в реквизитах:

Для льготируемого имущества (для которого в регистре сведений Ставки налога на имущество установлено значение Налоговой льготы «Освобождается от налогообложения») также следует заполнить налоговую ставку, установленную в соответствии со статьей 380 НК РФ законом субъекта РФ.

То есть, если по льготируемому имуществу была установлена налоговая ставка 0 %, ее следует заменить на ставку, установленную субъектом РФ (например, 2,2 %). При этом налог на имущество по льготируемому имуществу не рассчитывается.

Почему входящий НДС по ОС не попадает в книгу покупок автоматически?

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не сформируются проводки по принятию НДС к вычету при приобретении основных средств.

Вычет НДС по ОС возможен только через документ Формирование записей книги покупок . Поэтому этот документ надо создать и заполнить через Операции – Регламентные операции НДС – Формирование записей книги покупок .

См. также

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Многим бухгалтерам знакома такая проблема, когда входящий НДС из квартала.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В Письме ФНС от 04.10.2021 N ЕА-4-15/14004 разъяснено, каким образом..

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Отчетность за 1 квартал 2022

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Большое спасибо за семинар! Освещены все актуальные, горячие темы, по которым в работе реально много вопросов. На семинаре получила все ответы. Еще раз спасибо!

Основные понятия и порядок представления декларации

Налоговый период — календарный год.

Декларация по налогу на имущество представляется за 2021 год до 30.03.2022.

Кто обязан сдавать:

Организации, у которых есть имущество, облагаемое:

- по среднегодовой стоимости:

- должно учитываться как объект основных средств;

- может быть в том числе передано во временное владение, получено по концессионному соглашению, внесено в совместную деятельность;

- может быть учтено на любом счете;

- должно принадлежать налогоплательщику на праве собственности, хозяйственного ведения или по концессионному соглашению.

![]()

Налогоплательщики на УСН исчисляют и уплачивают налог на имущество, только если у них есть недвижимость, облагаемая по кадастровой стоимости (п. 2 ст. 346.11 НК РФ).

- 2,2% — для недвижимости, облагаемой по среднегодовой стоимости;

- 2% — для имущества, по которому уплачивается кадастровый налог.

Порядок уплаты налога

Срок уплаты налога на имущество за 2021 год (п. 1 ст. 383 НК РФ):

Кто обязан уплачивать:

- Организации, у которых есть имущество, признаваемое объектом налогообложения.

Настройки по налогу на имущество в 1С

Прежде всего, укажите параметры налогообложения в целом по организации в разделе Справочники — Налоги — Налог на имущество — Ставки и льготы .

![]()

- Объекты с особым порядком налогообложения — внесите информацию по отдельным объектам, имеющим особенности налогообложения (например, по активам, облагаемым по кадастровой стоимости, по объектам, облагаемым по среднегодовой стоимости, — кадастровый номер, льготу; по объекту, который не подлежит налогообложению и т. п.).

- Уплата авансовых платежей (ранее Порядок уплаты налогов на местах ) — проверьте наличие флага Уплачиваются авансы и сроков уплаты в соответствии с региональным законодательством по каждому месту постановки на учет в ИФНС. Срок уплаты налога в списке задач отражается верно — 1 марта.

- Способы отражения расходов — убедитесь, что установлен способ отражения начисленного налога в расходах БУ и НУ.

Проверка объектов налогообложения

Проверьте заполнение карточек основных средств, являющихся объектами налогообложения:

Расчет налога на имущество в 1С

Расчет налога за год производится регламентной операцией при выполнении процедуры Закрытие месяца за сентябрь из раздела Операции .

![]()

После выполнения операции в регистр Расчет налога на имущество записываются данные по исчислению налога за отчетный период.

![]()

Формируется проводка в соответствии установленным в настройках налога на имущество Способом отражения в расходах ( Главное — Налоги и отчеты — Налог на имущество — ссылка Способы отражения расходов ).

Проводки

![]()

После проведения регламентной операции Расчет налога на имущество сформируйте одноименную справку-расчет. PDF

![]()

Уплата налога на имущество и формирование декларации

Уплатить налог и сформировать декларацию удобно из раздела Главное — Задачи организации .

![]()

Рекомендуем сначала сформировать декларацию по соответствующей кнопке.

![]()

Затем по кнопке Оплатить сформируйте платежное поручение на уплату налога.

![]()

Мы рассмотрели, как в 1С 8.3 Бухгалтерия настроить и рассчитать налог на имущество за 2021, сроки уплаты налога, налоговый регистр по налогу на имущество.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Одна из частых причин, о которой в спешке можно забыть, - амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант - основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

Получается, что ОС в данном случае принято к учету не верно, программа просто "не видит" его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

![]()

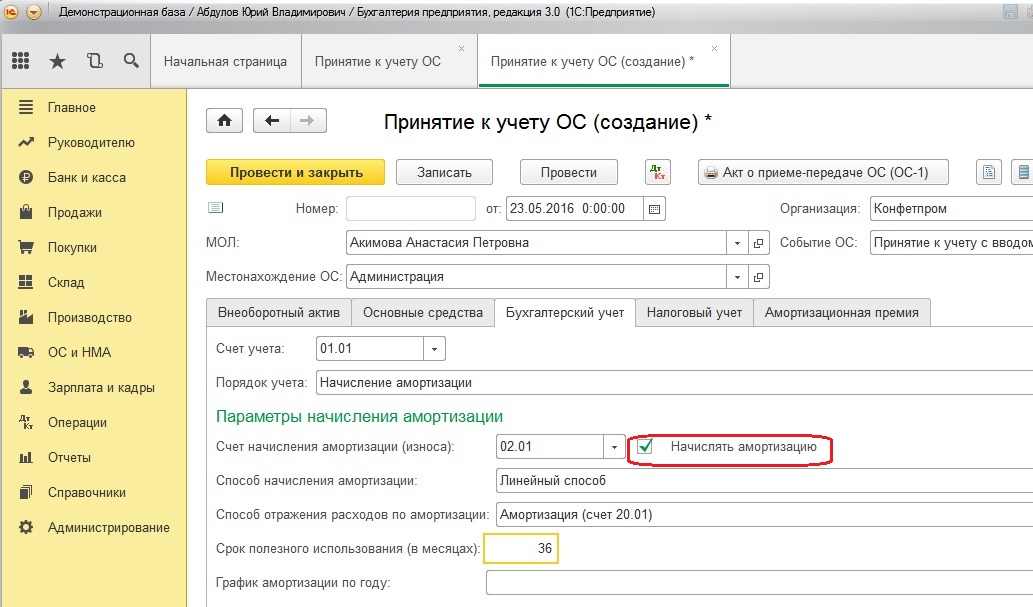

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ "Принятие к учету ОС" и проверить вкладки "Бухгалтерский учет" и "Налоговый учет" (при её наличии), там обязательно должна стоять галочка "Начислять амортизацию".

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ "Модернизация ОС" или "Изменение параметров начисления амортизации ОС", тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

После перехода на ФСБУ6 по некоторым основным средствам при начислении амортизации может наблюдаться следующая картина:

![]()

То есть мы наблюдаем разницу между бухгалтерским и налоговым учетом по тем ОС, по которым ранее никаких разниц не было. В данном случае в одну копейку. Это происходит по тем ОС, у которых амортизация начислялась с округлением.

Поясню на примере. Допустим в январе 2021 года было приобретено ОС стоимостью 1 000 000 руб. и срок его эксплуатации 30 мес. До перехода на ФСБУ6 сумма ежемесячной амортизации вычислялась путем деления первоначальной стоимости на срок эксплуатации ОС.

Т.е. 1 000 000 / 30 = 33 333, 3333333. Программа округляла до 33 333,33. Таким образом амортизация начислялась и в бухгалтерском и налоговом учете по декабрь 2021 года включительно.

С января 2022 года в налоговом учете ничего не меняется, и амортизация по прежнему 33 333,33, а в бухгалтерском учете, в связи с переходом на ФСБУ6 формула поменялась и теперь амортизация вычисляется путем деления остаточной (балансовой) стоимости на оставшийся срок эксплуатации. И в январе 2022 года мы получаем следующую картину.

Остаточная стоимость (633 333,37 руб.) делится на оставшийся срок эксплуатации (19 мес.) и мы получаем на одну копейку больше 33 333, 34 руб. Это происходит за счет накопившихся "хвостиков", которые программа отбрасывала в течении 11 мес. в 2021 году.

Причем если весь 2021 год "хвостики" были положительные, то в 2022 году они будут то положительные то отрицательные. В январе 2022 и феврале 2022 хвостики будут отрицательные, и они скомпенсируют хвостики 2021 года, и амортизация в БУ и НУ в марте 2022 года вновь станет одинаковой. А в апреле у нас вновь будет разница в одну копейку. И далее эта копейка так и будет "скакать" из месяца в месяц.

Многим такая ситуация не нравится. Я писал в 1С, и они ответили следующее:

Добрый день.

Формулы расчета теперь разные: в бухучете исходя из балансовой стоимости, в налоговом - из первоначальной. Налоговая формула приводит к накоплению погрешностей округления, бухгалтерская - более точная. Поэтому возникает разница.Прямо сейчас с этим ничего нельзя сделать.

Посмотрим, если эти копейки будут мешать многим, то рассмотрим, может быть дадим возможность несущественно отклониться от правил бухгалтерского учета и вносить эти погрешности из сумм бухгалтерского учета. Но уверенности, что это хорошая идея, нет: в реализации это замороченно, а польза выглядит сомнительной.Проблема №2. Некорректная дата принятия к учету. Как следствие после перехода не начисляется амортизация. Плюс некорректные проводки в декабре при переходе.

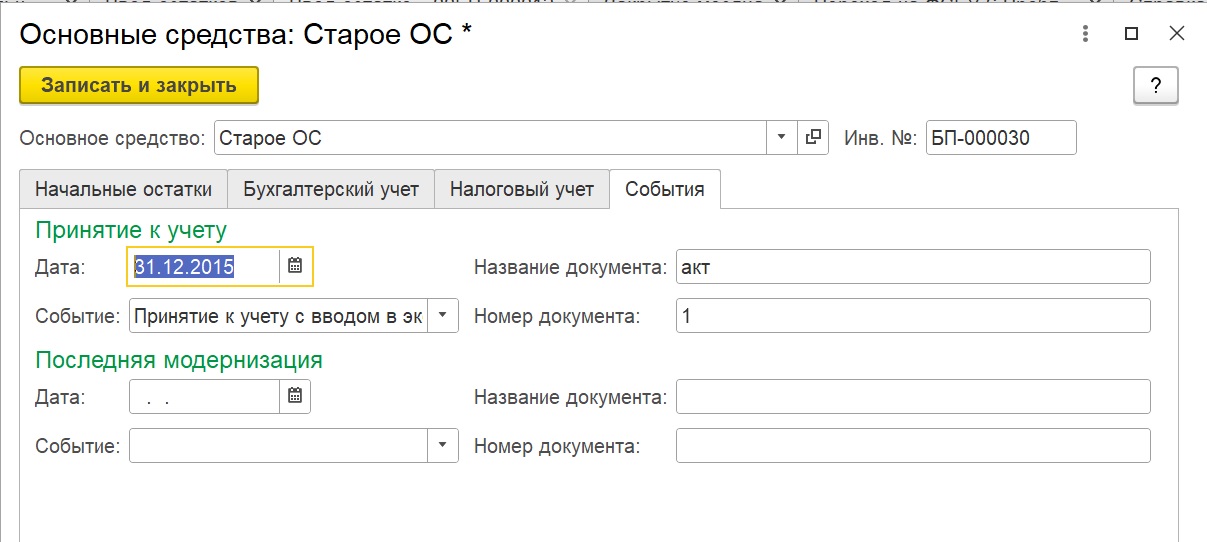

Вторая проблема связана с некорректным остатком срока полезного использования. И возникает она по ОС,

которые были занесены в программу через ввод начальных остатков. Дело в том, что оставшийся срок использования программа определяет сопоставляя "Дату принятия к учету" и "Срок полезного использования". Так вот эта "Дата принятия к учету" определяется не автоматически, как это происходит при регистрации поступления нового ОС, а ее задает пользователь:

![]()

И до перехода на новое ФСБУ 6/2020 эта дата на начисление амортизации никак не влияла, поэтому ошибка в дате никак себя не проявляла.

Понять, что у вас есть проблема с этой датой по каким - либо ОС можно, если посмотреть проводки регламентной операции по переходу (Переход на ФСБУ 6, в обработке закрытия месяц за декабрь 2021). Дело в том, что проводки в этой операции по ОС должны быть лишь в том случае, если вы по этому ОС пересмотрели срок или установили ликвидационную стоимость с помощью документа "Изменение элементов амортизации" в декабре 2021 года. Потому, если "Изменение элементов амортизации" вы не делали, а "Переход на ФСБУ6" содержит проводки, то явно у вас ошибочный оставшийся срок эксплуатации, и программа пытается "подогнать" ту амортизацию, которая у вас к этому времени накопилась на 02 счете, к оставшемуся сроку эксплуатации ОС.

Приведу пример. Допустим вводим начальные остатки на 31.12.2020 г. по ОС стоимостью 120 000 руб. Срок его эксплуатации 120 мес. и к 31.12.2020 г. оно самортизировано ровно на половину, т.е. остаточная стоимость 60 000 руб. Чтобы выполнилось это условие ОС должно быть принято к учету ровно 5 лет назад. Т.е. дата принятия к учету должна быть в декабре 2015 года.

Ставим дату принятия к учету допустим 31.12.2015 г. Переходить на ФСБУ6 мы будем с 2022 года, поэтому в течении 21 года мы начисляем амортизацию как обычно. В декабре 2021 года делаем регламентную операцию "Переход на ФСБУ 6" и смотрим справку расчет:

![]()

В графе 9 сумма начисленной к концу декабря 2021 года амортизация: 72000 (60000 на момент ввода остатков и еще 12000 было начислено за 2021 год).

В графе 10 расчетное значение исходя из истекшего срока полезного использования ОС: 72000 (72 мес. умноженные на 1000 руб.

1000 руб. ежемесячной амортизации считается по новой формуле (Стоимость ОС - Ликвидационная стоимость) делится на срок использования ОС. (120000 - 0)/120 = 1000. Под сроком использования ОС подразумевается уточненный срок использования ОС. В данном случае он совпадает и изначальным сроком 120 мес., так как в ходе перехода мы его документом "Изменение элементов амортизации" не меняли, как и не устанавливали ликвидационную стоимость (равна нулю).

Итак сумма амортизации накопленная к моменту перехода равна стоимости, рассчитанной по формуле, исходя из истекшего срока использования. А он в свою очередь рассчитывается исходя из даты принятия к учету и полного срока эксплуатации.

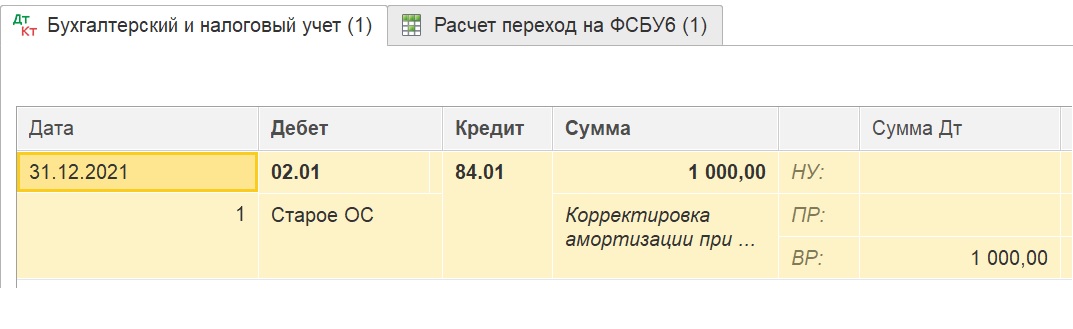

А теперь давайте предположим, что мы перепутали дату принятия к учету. Допустим поставили на месяц позже - 31.01.2016 г. Получим следующую картину при переходе:

![]()

Из-за того, что мы перепутали во вводе начальных остатков дату принятия к учету, программа некорректно рассчитала истекший срок использования (71 вместо 72). В результате у нас не сходится начисленная к этому времени амортизация и ее расчетное значение по формуле. И программа делает корректировку в регламентной операции "Переход на ФСБУ6":

![]()

Программа уменьшает сумму накопленной амортизации по кредиту 02 счета, делая проводку по дебету на 1000 руб. Подгоняет амортизацию к расчетному значению.

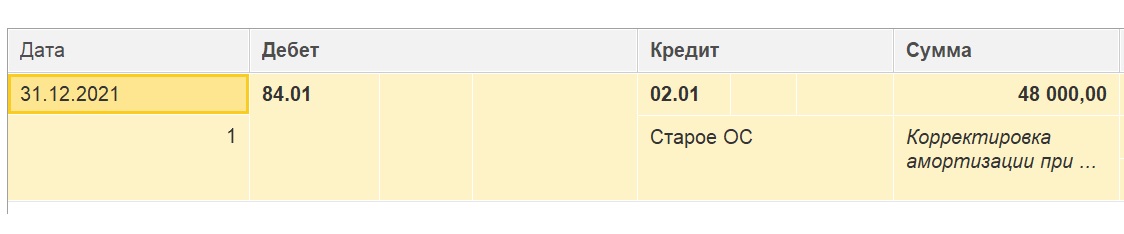

Если мы при вводе остатков ошибемся с датой принятия к учету в другую сторону, причем ошибемся сильно и поставим 31.01.2000 г. получим следующую картину:

![]()

![]()

Программа будет считать оставшийся срок эксплуатации равным нулю, и скорректирует сумму амортизации на 02 счете, сделав ее равной первоначальной стоимости ОС, как будто ОС уже полностью самортизировалость. Вот только отправит ее не на затратный, а на 84 счет.

И со следующего месяца с января 2022 года амортизация по этому ОС начисляться перестанет. Кстати, это очень распространенная ошибка. Причем в бухгалтерском учете амортизация начисляться не будет, а в налоговом продолжит, и возникнут временные разницы.

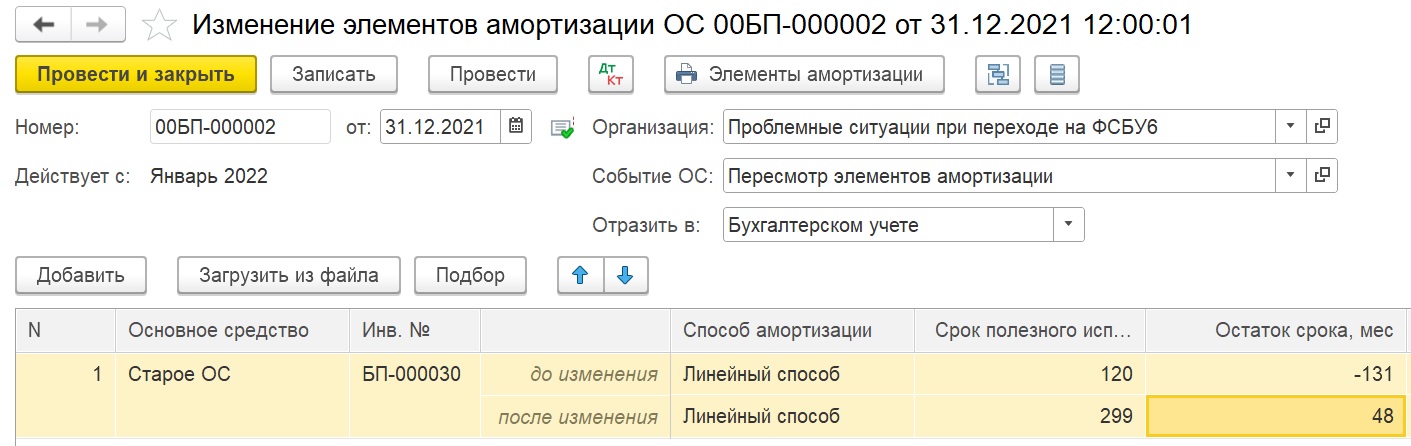

Во-первых нужно будет сделать документ "Изменение элементов амортизации" декабрем 2021 года. Проводок он не сделает, но поменяет срок в нужном регистре:

![]()

А во вторых нужно будет или пропустить регламентную операцию "Переход на ФСБУ6" если вы не меняли сроки эксплуатации ОС в связи с переходом. Если по каким-то ОС меняли, то тогда нужно будет вручную скорректировать проводки в регламентной операции, а именно удалить строку с корректировкой по нужному ОС, по которому мы ранее ввели неправильную дату принятия к учету.

Читайте также: