Основное средство самортизировалось как списать в 1с

Выбывать основные средства могут по-разному. Это и продажа, и списание основного средства, и частичная ликвидация. В этой статье напомним некоторые азы и рассмотрим два кейса: выбытие актива, пришедшего в негодность, и продажа автомобиля. Все на примере «1С:Бухгалтерия предприятия 8», ред. 3.0.

Что нужно помнить при любом выбытии ОС

Расходы от выбытия основных средств включаем в состав прочих расходов и отражаем в том отчетном периоде, к которому они относятся.

Амортизацию по выбывшему объекту прекращаем с первого числа месяца, следующего за тем, в котором списали объект с учета.

Основание: п. 31 ПБУ 6/01, п. 86 Методических указаний по учету ОС № 91н, п. 11 ПБУ 10/99.

Оформление документов при выбытии возлагаем приказом руководителя организации на специальную комиссию (п. 77 Методических указаний по учету ОС № 91). В состав комиссии обязательно входят главбух и лица, ответственные за сохранность ОС.

Формы – свои или унифицированные:

акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4),

акт о списании групп объектов основных средств (форма ОС-4б),

акт о списании автотранспортных средств (форма ОС-4а).

Где смотрим «портрет» основного средства

В отчете «Ведомость амортизации ОС» найдете информацию по накопленной амортизации и остаточной стоимости актива (рис. 1).

В отчете отражаются данные о начисленной амортизация за последний месяц учета ОС на балансе организации, списанной первоначальной стоимости актива, списанной амортизации, начисленной за весь срок его использования и учтенной в расходах остаточной стоимости ОС.

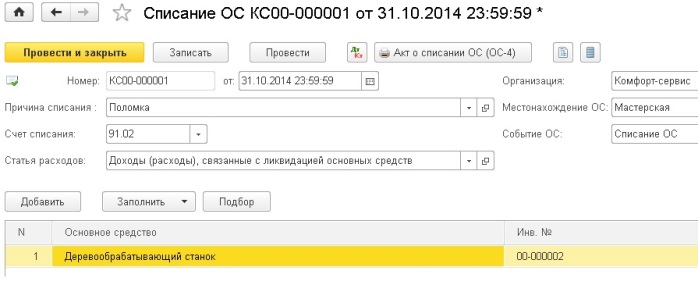

Кейс № 1. Выбытие негодного ОС

Выбытие объекта основных средств по причине физического или морального износа, пришедшего в негодность в результате чрезвычайных обстоятельств и другой аналогичной причины, отражаем с помощью документа «Списание ОС» (раздел «ОС и НМА» – «Списание ОС») (рис. 2).

По команде «Печать» – «Акт о списании ОС (ОС-4)» формируем акт о списании по форме № ОС-4, после чего его можно распечатать.

Кейс № 2. Продажа авто

Чтобы провести продажу автомобиля, используем документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств»).

Документ «Передача ОС» («ОС и НМА» – «Выбытие основных средств») нужен для отражения в учете снятия с баланса (снятия с налогового учета) объектов основных средств, ранее подготовленных к выбытию, а также объектов, по которым подготовка к передаче и выбытие происходят одновременно либо в одном месяце.

Чтобы прекратить исчисление транспортного налога, создаем запись «Снятие с регистрационного учета» (раздел «Главное» – «Налоги» – «Транспортный налог»).

На закладке «Основные средства» в табличной части заполняем объект (автомобиль), предназначенный для продажи. Укажите цену продажи автомобиля по договору купли-продажи, ставку НДС.

Проверьте счет доходов 91.01, субконто «Реализация основных средств» (статья прочих доходов и расходов с видом «Реализация основных средств» и установленным флажком «Принимается к налоговому учету»), счет НДС 91.02 и счет расходов 91.02 (рис. 3).

По команде «Печать» – «Акт о приемке-передаче ОС (ОС-1)» формируем соответствующую печатную форму.

Требуемый акт программа определяет автоматически по виду объекта и количеству объектов в табличной части на закладке «Основные средства».

Транспортный налог программа рассчитывает посредством обработки «Закрытие месяца» в разделе «Операции» – «Закрытие месяца».

Регламентная операция «Расчет транспортного налога» доступна в обработке «Закрытие месяца» только в последний месяц года, т.е. в декабре, а если в настройках транспортного налога предусмотрена уплата авансовых платежей, то в последние месяцы кварталов.

По ссылке «Расчет транспортного налога» выберите «Показать проводки» и посмотрите результат выполнения операции (рис. 5).

Как в программе отразить списание вышедшего из строя основного средства, у которого не истек срок полезного использования?

Нормативное регулирование

Если основное средство пришло в негодность, организация должна списать его на основании решения комиссии (п. 77, п. 78 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина РФ от 13.10.2003 N 91н, далее — Методические указания по учету ОС N 91н).

БУ. Затраты на ликвидацию и остаточная стоимость основного средства включаются в периоде списания в прочие расходы (п. 86 Методических указаний по учету ОС N 91н, п. 31 ПБУ 6/01, п. 11 ПБУ 10/99).

Материалы, образовавшиеся в результате выбытия основного средства, приходуются по текущей рыночной стоимости на дату списания основного средства (п. 79 Методических указаний по учету ОС N 91н).

НУ. Расходы по ликвидации основных средств (в т. ч. амортизация, начисленная линейным методом) признаются:

Образовавшиеся отходы по рыночной стоимости (подтвержденной справкой бухгалтера или отчетом оценщика), подлежат включению в состав внереализационных доходов (п. 13 ст. 250 НК РФ).

НДС. При досрочно списанным ОС восстанавливать НДС не нужно (Письмо ФНС от 16.04.2018 N СД-4-3/7167@).

Учет в 1С

- остаточная стоимость станка — 93 750,02 руб.

- оставшийся срок амортизации — 18 месяцев (линейный способ).

Списание ОС

Оформите списание основного средства документом Списание ОС в разделе ОС и НМА — Выбытие основных средств — Списание ОС — кнопка Создать .

Укажите в шапке документа:

- Местонахождение ОС — наименование подразделения, в котором числится ОС, выбирается из справочника Подразделения ;

- Счет списания — 91.02 «Прочие внереализационные расходы»;

- Прочие доходы и расходы — статья из справочника Прочие доходы и расходы:

- Вид статьи — Ликвидация основных средств;

- флажок Принимается к налоговому учету — установлен;

Добавьте в табличную часть основное средство, подлежащее списанию.

Проводки по документу

![]()

Документ формирует проводки:

- Дт 20.01 Кт 02.01 — начисление амортизации за месяц выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 91.01 Кт 01.09 — списание остаточной стоимости ОС.

Декларация по налогу на прибыль

В декларации по налогу на прибыль списание ОС отражается:

- Лист 02 Приложение N 2: PDF

- стр. 204 «расходы на ликвидацию выводимых из эксплуатации основных средств…» — остаточная стоимость ОС.

Отчет о финансовых результатах

В Отчете о финансовых результатах списание ОС отражается:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Организация может не применять ФСБУ 6/2020 для ОС, чья стоимость ниже лимита, установленного в учетной политике (УП), она подлежит списанию в момент приобретения таких объектов. Рассмотрим пошаговый переход на ФСБУ 6/2020 для таких ОС.

Упрощенный ретроспективный переход на ФСБУ 6 будем называть альтернативным.

Пошаговая инструкция

- объекты, стоимостью менее 100 тыс. руб. за единицу, относятся к несущественным активам, их стоимость списывается на расходы в момент приобретения.

- Кабинет руководителя SENATOR — в подразделении АУП;

- Швейная машина Juki №1 (полностью самортизированная) — в подразделении Швейный цех.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Забалансовый учет несущественного по стоимости ОС

Основание для списания ОС, чья стоимость несущественна

Организация может не применять ФСБУ 6 в отношении ОС, чья стоимость несущественна — ниже лимита, установленного в учетной политике (УП). Они подлежат списанию на расходы в момент приобретения (п. 5 ФСБУ 6/2020).

На момент начала применения ФСБУ 6 балансовая стоимость (С баланс.) таких объектов подлежит списанию за счет нераспределенной прибыли в случае, если их первоначальная стоимость (С перв.) ниже лимита (п. 49 ФСБУ 6/2020).

В НУ расходы на приобретение активов до 100 тыс. руб. признаются материальными и учитываются в момент передачи в эксплуатацию (пп. 2, 3 п. 1 ст. 254, п. 2 ст. 272 НК РФ).

Перечень ОС несущественных по стоимости

![]()

Для выявления ОС несущественной стоимостью, используйте отчет Ведомость амортизации ( ОС и НМА — Ведомость амортизации ).

Выберите ОС, первоначальная стоимость которых ниже лимита, установленного в учетной политике, в т. ч. полностью самортизированные.

В программе 1С при переходе на ФСБУ 6 для ОС, чья стоимость несущественна, реализовано автоматическое списание через 84 счет – в документе Перевод ОС в малоценное оборудование .

- в БУ стоимость первоначальная 82 500 руб. – ниже лимита в УП;

- в НУ стоимость 82 500 руб. – меньше 100 000 руб. При этом объект амортизируется в НУ – был приобретен до 2016, когда к ОС в соответствии с п. 1 ст. 256 НК РФ (ред. Федерального закона от 27.07.2010 N 229-ФЗ) относились объекты стоимостью свыше 40 тыс.руб.

Списание несущественных ОС при переходе на ФСБУ 6

- процедуры Закрытие месяцаза декабрь 2021 — операцию Переход на ФСБУ 6 – пропустить; PDF

- сдачи Бухгалтерской отчетности за 2021. PDF

Спишите в бухучете ОС, чья стоимость несущественна, в следующем порядке:

![]()

Вернитесь в процедуру Закрытия месяца за декабрь 2021, отмените операцию Амортизация и износ основных средств , т. к. она будет начислена в момент их списания.

После этого заполните и проведите документ Перевод ОС в малоценное оборудование в разделе ОС и НМА . Для списания ОС, находящихся в разных подразделениях, создайте отдельные документы.

В шапке документа:

![]()

По кнопке Подбор перенесите в табличную часть нужные основные средства (в нашем примере Кабинет руководителя SENATOR).В табличной части:

Документ имеет печатную форму, которую можно использовать в качестве первичного документа для оформления списания. PDF

Проводки по документу

![]()

Документ формирует проводки:

- Дт 26 Кт 02.01 — последнее начисление амортизации в БУ;

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт 84.01 Кт 01.09 – балансовая стоимость ОС списана на нераспределенную прибыль в БУ;

- Дт МЦ.04 –стоимость ОС отражена на забалансовом учете.

В НУ проводки не формируются.

Списание несущественных ОС полностью самортизированных при переходе на ФСБУ 6

![]()

Второй документ Перевод ОС в малоценное оборудование для списания стоимости Швейной машины Juki в подразделение Швейный цех заполните аналогично.

Проводки по документу

![]()

Швейная машина Juki №1 полностью самортизирована на момент списания, поэтому формируются только проводки:

- Дт 02.01 Кт 01.09 – списана накопленная амортизация ОС в БУ;

- Дт 01.09 Кт 01.01 – списана первоначальная стоимость ОС в БУ;

- Дт МЦ.04 –стоимость ОС отражена на забалансовом учете.

Повторное Закрытие месяца за декабрь в связи с переходом на ФСБУ 6

Советуем сначала провести повторное Закрытие месяца за декабрь 2021 на копии базы и сравнить данные бухгалтерского учета с теми данными, по которым была сформирована Бухгалтерская отчетность за 2021. Корректировки при повторном закрытии месяца могут затронуть остатки по счетам 02, 84.

Для перехода на ФСБУ 6 выполните операции в следующей последовательности:

![]()

- в процедуре Закрытие месяцаза декабрь 2021 в разделе Операции — Закрытие месяца выполните операцию Амортизация и износ основных средств ;

- введите и проведите остальные документы, связанные с переходом на ФСБУ 6, такие как Изменение элементов амортизации ОС и другие;

- вернитесь в процедуру Закрытия месяцаза декабрь 2021, отмените пропуск операции Переход на ФСБУ 6 (пункт Отменить операцию ), выполните ее и проведите все последующие за ней операции.

Проверка остатков списанного ОС

![]()

Осуществите проверку остатка ОС, списанного в БУ, с помощью Ведомости амортизации ОС за декабрь 2021.

![]()

В бухгалтерском учете отсутствуют ОС, стоимость которых признана несущественной. В НУ стоимость была списана при принятии объектов к учету, т. к. они не относились к амортизируемому имуществу. В январе 2022 амортизация по этим ОС не начисляется.

Списанные ОС отражаются забалансом на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

- по стр. 1150 «Основные средства»;

- по стр. 1370 «Нераспределенная прибыль (непокрытый убыток)».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Иногда бывают такие ситуации, когда организация продает основное средство, а может быть его приходится списывать вследствие физического/морального износа или поломки. Какие проводки при этом должен сделать бухгалтер, и как правильно отразить выбытие ОС в программах 1С? Рассмотрим данную ситуацию на примере 1С: Бухгалтерии предприятия 8.

![]()

В нашем примере мы будем списывать основное средство стоимостью 100 тыс. рублей из-за поломки. Данный деревообрабатывающий станок был принят к учету в январе 2013 года и по состоянию на конец сентября 2014 года мы видим следующую картину в отчете "Анализ субконто".

Начисленная амортизация еще не равна первоначальной стоимости ОС, остаточная стоимость по состоянию на 30 сентября 2014 составляет 44 444 руб.

Таким образом, при списании ОС в октябре мы должны:

- начислить амортизацию за последний месяц использования;

- списать первоначальную стоимость на счет 01.09;

- списать сумму амортизации, начисленную за период эксплуатации, также на счет 01.09;

- списать разницу между первоначальной стоимостью и начисленной амортизацией (остаточная стоимость) на расходы (счет 91.02).

Для всех этих целей предназначен документ "Списание ОС", который находится на вкладке "ОС и НМА".

![]()

Создаем новый документ, указываем причину списания - поломка (можно добавить новый элемент в справочник "Причины списания ОС"). Затем выбираем организацию, счет списания - 91.02 и статью расходов - "Доходы (расходы), связанные с ликвидацией основных средств". Также нужно обязательно заполнить поле "Местонахождение ОС", указав там подразделение, в котором числится основное средство после принятия к учету. В том случае, если этот реквизит оставить незаполненным или указать неправильные данные, программа выдаст ошибку вида "Основное средство . не отражалось в учете в местонахождении <>" и не проведет документ.

![]()

В табличную часть добавляем ОС, которое должно быть списано, и документ можно проводить.

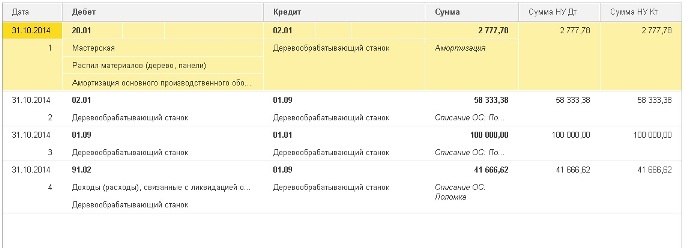

При проведении документа формируются следующие движения по счетам:

- Дт 20.01 Кт 02.01 - амортизация за октябрь

- Дт 02.01 Кт 01.09 - списана начисленная амортизация

- Дт 01.09 Кт 01.01 - списана первоначальная стоимость ОС

![]()

- Дт 91.02 Кт 01.09 - списана на расходы остаточная стоимость ОС

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т.к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ – «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство в организации не может быть переведено в малоценное оборудование, т.к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т.к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

Читайте также: