Ошибка распределения резервов по месяцам 1с

Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Антикризисное предложение с 1С:ЗУП

- Настройку 1С ЗУП под изменения законодательства и новые введения в связи с ограничениями;

- Настройку электронного кадрового документооборота с сотрудниками;

- Настройку интеграции 1С:ЗУП с Корпоративным порталом;

- Создание корпоративного портала, если у вас его нет.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

После проведения годовой инвентаризации резерва по отпускам, остатки обязательств в БУ и НУ не совпадают. Разберемся, почему так происходит и как решить эту проблему.

Наиболее частая причина расхождений в остатках резервов – не списаны остатки обязательств по уволенным сотрудникам. Это может происходить, например, если была нарушена последовательность ввода документов в месяце увольнения.

- Сначала заполняем и проводим Отражение зарплаты в бухучете ( Зарплата – Бухучет – Отражение зарплаты в бухучете ).

- Только потом рассчитываем документ Резервы отпусков ( Зарплата – Резервы отпусков ).

Чтобы убрать «хвосты» в учете резервов, необходимо выполнить следующие действия:

- Выявить, по кому из сотрудников образовались расхождения – это можно сделать с помощью отчета Резервы отпусков по сотрудникам ( Зарплата – Отчеты по зарплате ).

- Ввести дополнительный «технический» документ Резервы отпусков в декабре. В нем вручную заполнить суммы расхождений по работникам на вкладке Обязательства и резервы по сотрудникам .

Разберем решение на примере.

После заполнения декабрьского документа Резервы отпусков в отчете Остатки и обороты резервов отпусков ( Зарплата – Отчеты по зарплате ) образовалась разница в остатках между бухгалтерским и налоговым учетом.

Устраним это расхождение.

Для того чтобы выявить, по кому из сотрудников образовались «хвосты», сформируем отчет Резервы отпусков по сотрудникам . Отчет будем формировать 2 раза:

Сравним значения по сотрудникам в колонке Остаток на конец и выявим работников с расхождениями.

Если сотрудников много и визуально сравнивать две таблицы трудоемко, можно скопировать обе таблицы в стороннюю программу для работы с табличными документами и выполнить сравнение в ней.

В нашем примере расхождение было выявлено по сотруднику Яцкиву А.Э. Это уволенный сотрудник, но остатки оценочных обязательств по нему не списаны.

Для устранения расхождений в учете резервов по Яцкиву А.Э. создадим «технический» документ Резервы отпусков . Установим в документе режим Корректировка остатков и на вкладке Обязательства и резервы по сотрудникам вручную спишем остатки резервов по работнику.

Вкладка Обязательства и резервы текущего месяца будет заполнена автоматически. После синхронизации с 1С:Бухгатерией, на стороне бухгалтерской программы этим документом будут сформированы проводки по устранению разницы между БУ и НУ.

После проведения «технического» документа Резервы отпусков остатки резервов по сотруднику закрылись.

Расхождения между БУ и НУ в отчете Остатки и обороты резервов отпусков также были устранены, остаток резервов на конец года в бухгалтерском и налоговом учете теперь совпадает.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Учет оценочных обязательств и резервов ведется нормативным методом в БУ и НУ. При начислении оценочных обязательств по уволенным сотрудникам появляются строчки с минусом. Почему это происходит? Может это ошибка?

Это не ошибка. Учет оценочных обязательств и резервов в ЗУП 3 ведется в разрезе сотрудников. В том числе, списание накопленных обязательств происходит лишь в пределах накопленных именно этому сотруднику сумм. Поэтому не имеет смысл хранить остаток оценочных обязательств и резервов по уволенному сотруднику. В месяце увольнения все накопленные обязательства и резервы сотрудника списываются.

Это справедливо как для нормативного метода, так и для метода МСФО.

Рассмотрим на примере расчет нормативным методом.

Сотрудница Ромашкина М. Л. уволена 28.11.2018 г. На 01.11.2018 года имеет накопленный резерв в общем размере (с учетом взносов) — 13 956,85 руб. Это можно увидеть в отчете Резервы отпусков по сотрудника ( Зарплата – Отчет по зарплате — Резервы отпусков по сотрудника ).

В бухгалтерском учете:

В налоговом учете:

При увольнении ей начислена компенсация в размере 6 293,29 руб.

Компенсация ежегодного отпуска в этом случае в бухгалтерском учете списывается за счет оценочных обязательств, а в налоговом должна быть учтена в составе расходов на оплату труда на основании п. 8 ст. 255 НК РФ.

При начислении оценочных обязательств в месяце увольнения в документе Начисление оценочных обязательств по отпускам ( Зарплата — Начисление оценочных обязательств по отпускам ) происходит полное списание остатков оценочных обязательств и резервов по Ромашкиной М. Л.:

- 6 293,29 (сумма начисленной компенсации отпуска за счет оценочных обязательств) — 10 964,90 (сумма накопленных оценочных обязательств) = -4 671,61 руб.;

- 0 (сумма компенсации отпуска за счет резерва) — 10 964,90 (сумма накопленного резерва) = -10 964,90 руб.

Остаток оценочных обязательств и резервов по сотруднице на конец месяца нулевой. Это видно и в отчете Резервы отпусков по сотрудникам .

В бухгалтерском учете:

В налоговом учете:

Обратите внимание, что если в документе Начисление оценочных обязательств по отпускам получилась отрицательная сумма начисленных обязательств на вкладке Обязательства и резервы текущего месяца ,

тогда в 1С:Бухгалтерии 3 после синхронизации будут сформированы по отрицательным суммам проводки:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В данной публикации рассмотрим вопросы, связанные с инвентаризацией оценочных обязательств.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(4 оценок, среднее: 4,50 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

При таком расчете, когда на начала года были заведены начальные остатки, а потом по нормативному методу начислялся 8% от ФОТ, то при увольнении сотрудника с большим резервом на 96 счете получился минус

Здравствуйте!

Опишите пожалуйста Ваш вопрос с подробным описанием ситуации (и со скриншотами) в личном кабинете в разделе задать вопрос.

Здравствуйте. Подскажите. Если в БУ лишний резерв списывается проводкой д.96 к 91, то в НУ д 20 к 70. , значит

Рабочее место предназначено для последовательного выполнения регламентных операций закрытия месяца, диагностики состояния каждой операции, а также настройки автоматического выполнения операций по расписанию.

На форме присутствуют этапы выполняемые вручную и выполняемые автоматически. Ручные этапы показываются только в случае если их необходимо выполнить, в противном случае - они не отображаются. Все ручные операции находятся в самой первой группе операций.

Выполнять ручные этапы необходимо перед выполнением автоматических. Запуск вручную автоматической операции ведет к пересчету всех невыполненных операций, располагающихся перед ней. Операции расположенные ниже при таком запуске не пересчитываются.

Процесс закрытия месяца состоит из последовательного выполнения этапов, указанных на форме. Нажатие на кнопку Выполнить операции последовательно выполняет указанные действия в автоматическом режиме. При автоматическом расчете блокируются все кнопки панели, появляется панель с выводом информации о том, какая операция рассчитывается.

Если установлен флажок Останавливаться по ошибке и если в результате расчете операции не был диагностирован статус Выполнено успешно, то работа автоматического расчета прекращается, в противном случае выполняется расчет других операций.

Для каждого этапа показывается его состояние в текущий момент времени:

- Не требуется - состояние указывает на то, что выполнение этапа в закрываемом месяце не требуется.

- Не выполнено - состояние указывает на то, что выполнение этапа необходимо, но в данный момент он еще не выполнялся, или предыдущая попытка его выполнения закончилась неудачей.

- Выполнено с ошибками - состояние указывает на то, что данный этап выполнен частично.

- Выполнено успешно - состояние указывает на то, что все действия, выполняемые в рамках этапа, выполнены успешно.

Для уменьшения количества отображаемой в форме информации можно скрыть операции, выполнение которых не требуется, и выполненные успешно операции. Соответствующие команды находятся в подменю Настройки.

Этапы на форме упорядочены по принципу взаимозависимости - для этапов расположенных ниже необходимо успешное выполнение этапов расположенных выше.

Как показывает практика, достаточно часто бухгалтера сталкиваются с трудностями, связанными с формированием резервов. Прежде всего, потому, что стандартной системы их расчета не существует. Кроме того, проблемы возникают из-за различных условий формирования резервов налогового и бухгалтерского учета, и порядка их начисления в 1С.

В связи с этим, невзирая на корректировки в нормативных актах по бухучету, в соответствии с которыми оформлять резервы в учете требуется обязательно, все больше специалистов отказываются от их создания. Если вы хотите работать в соответствии с российским законодательством, прочитайте нашу инструкцию. Мы докажем вам, что в действительности в формировании резервов нет ничего сложного.

Резервы налогового учета и бухучета – отличия

В бухучете резервы предназначаются для того, чтобы правильно анализировать активы и давать пользователям реальную информацию об обязательствах предприятия. Резервы налогового учета – законный метод экономить налоги.

Отличие заключается в том, что резервы бухучета оформлять следует в обязательном порядке, налогового учета – нет. Иными словами, в последнем случае хозяйствующим субъектам дается возможность выбора.

Резервы налогового учета позволяют экономить на оплате налога на прибыль. Но в то же время они приводят к осложнению налогового и бухгалтерского учетов. Образуется разница по ПБУ 18/02, которая и объясняет неприязнь бухгалтеров к формированию резервов и попытки отказаться от их создания.

Как правило, предприятия создают только два типа резервов:

- Резерв на отпуска;

- Резерв по сомнительным задолженностям.

Поговорим о том, что представляет собой резерв последнего типа.

Особенности резервов по сомнительным долгам

Множество предприятий имеет проблемы, связанные с недобросовестностью контрагентов. Последние закрывают задолженности, допуская просрочки, результатом которых становится увеличение отражающейся в 1-ом разделе баланса дебиторской задолженности.

Однако если долг контрагента вызывает сомнения и взыскать его не получается (предположим, если у контрагента есть материальные сложности), то размер актива на балансе окажется нецелесообразно завышенным. У пользователей не будет шанса правильно оценить действительную ситуацию на предприятии.

Именно для возможности изменения балансовой цены активов в бухучете и существует такой инструмент, как резерв по сомнительным задолженностям. Его основная задача состоит в том, чтобы бухгалтерская отчетность компаний могла быть соответствующей истине, и внутренние и внешние пользователи отчетности получили возможность полноценно оценивать финансовую ситуацию фирмы.

Инструкция по формированию резерва сомнительного долга в 1С:Бухгалтерии версии 3.0

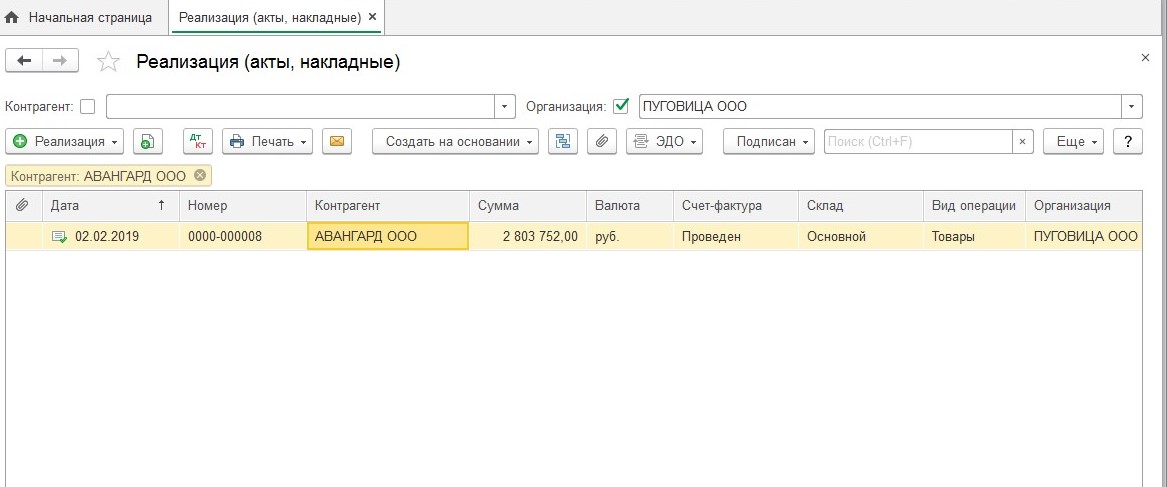

Рассмотрим пример, который объяснит вам, как формировать резервы в 1С:Бухгалтерии (программа в нашем случае будет версии 3.0). предположим, что фирма «ПУГОВИЦА» и ее контрагент предприятие «АВАНГАРД» оформили следующие документы:

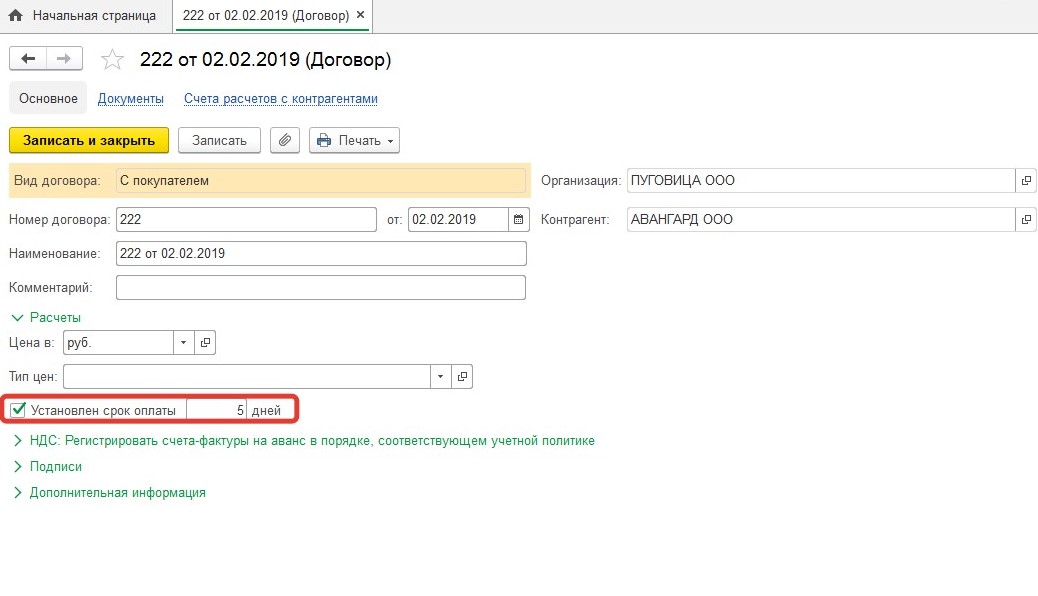

- Соглашение «Купли-Продажи», в соответствии с которым 02.02.2019 года «ПУГОВИЦА» (в нашем примере продавец) передала «АВАНГАРДУ» (заказчик) продукцию на 2 803752 рублей и подписала ТОРГ-12. Период оплаты покупки по документам – пять суток со дня отгрузки партии «АВАНГАРДУ». Однако в положенный день денег от покупателя не было.

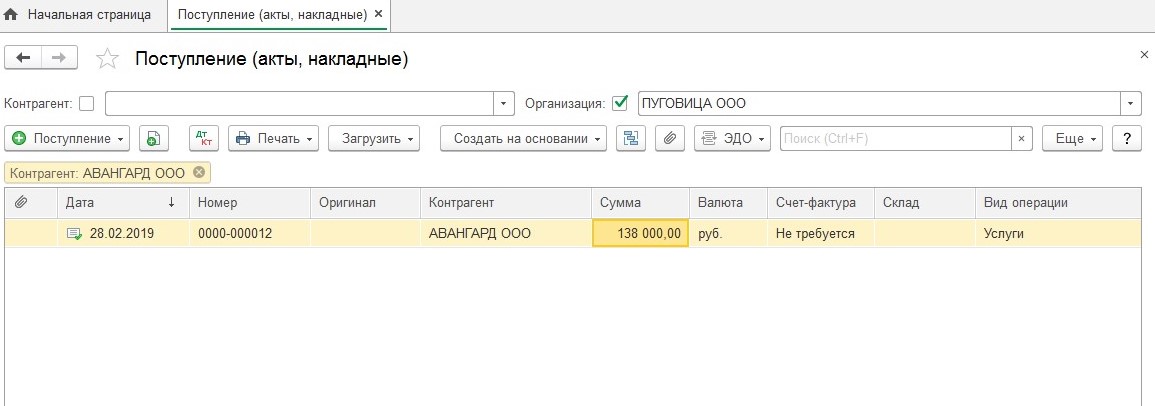

- Соглашение «Об оказании услуг», в соответствии с которым «АВАНГАРД» в феврале 2019 года провел клининговые работы в торговых залах и подсобках компании «ПУГОВИЦА». Стоимость работ по уборке составила 138 000 рублей.

«ПУГОВИЦА» ведет резервы по сомнительным задолженностям и в налоговом учете, и в бухучете.

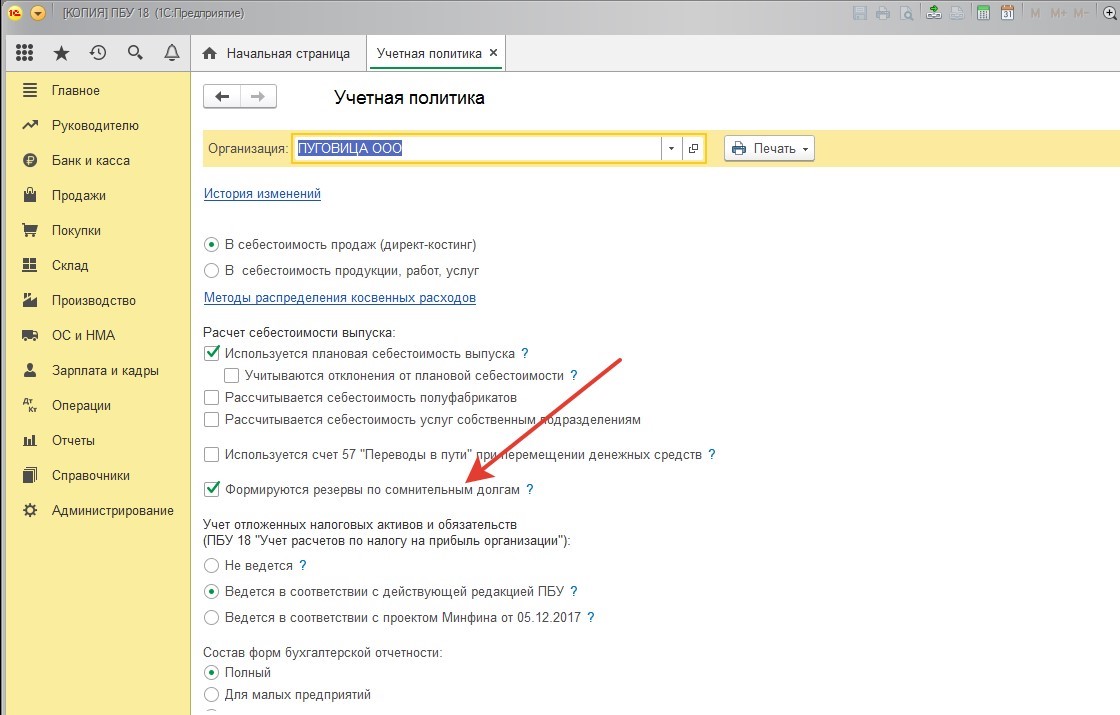

На первом этапе для формирования резервов следует провести настройки «Учетной Политики».

Для создания резервов бухучета в меню с подразделами непроходимо найти вкладку «Учетная Политика» (располагается в «Настройках», в «Главное»). В нужном окошке потребуется установить галочку на строке «Формируются резервы по сомнительным долгам»:

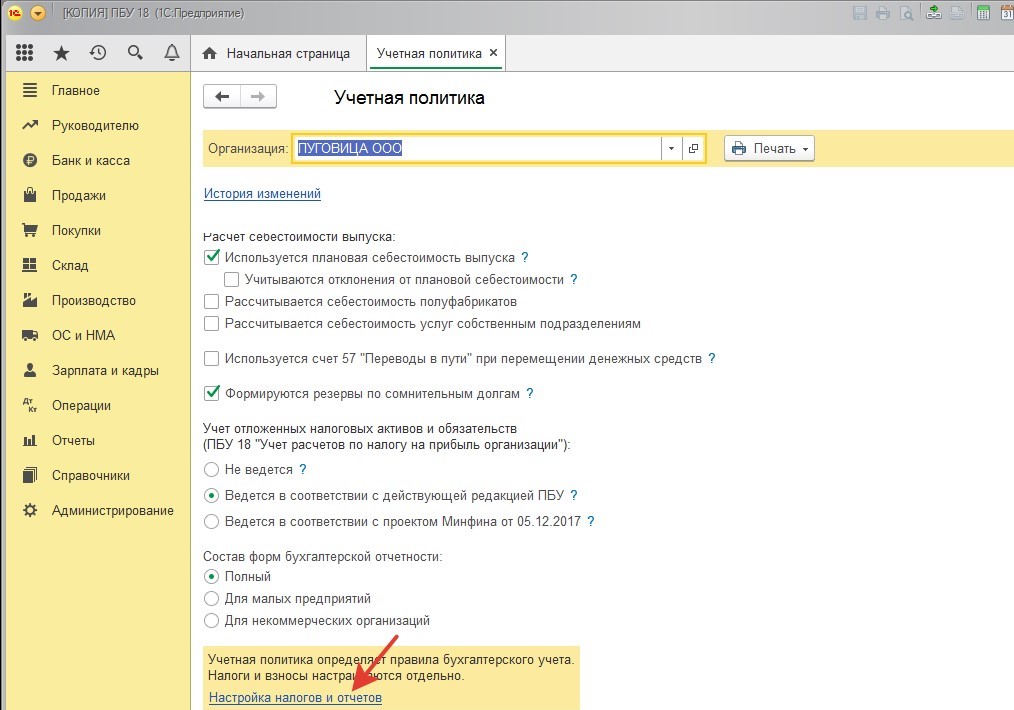

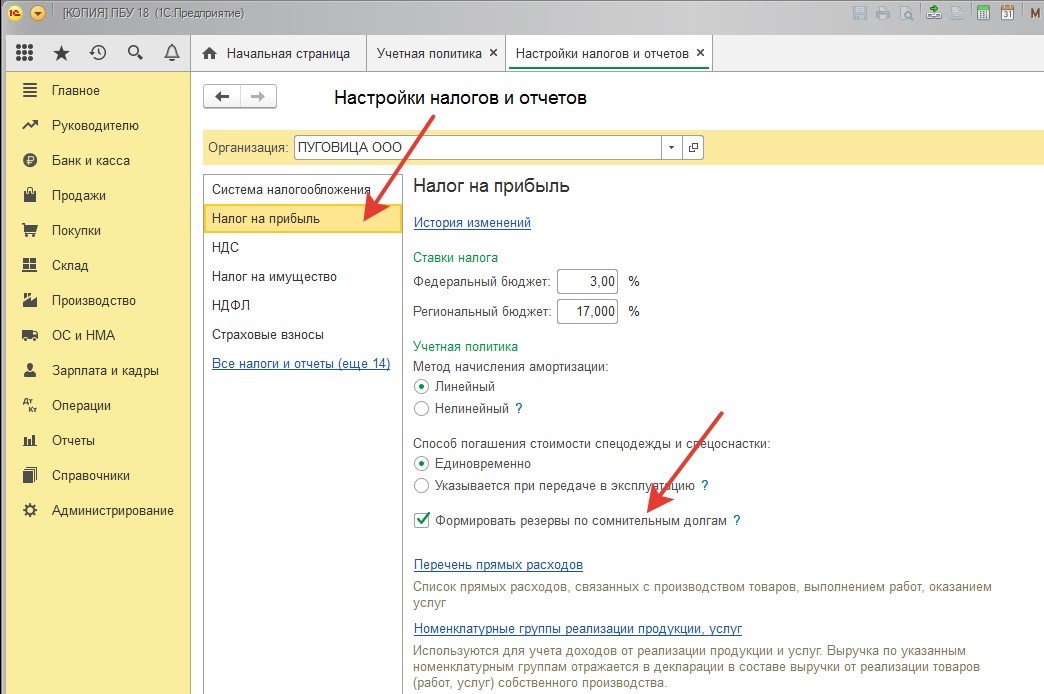

Настройка создания резервов налогового учета выполняется в подразделе «Настройка налогов и отчетов»:

В появившейся вкладке нужно открыть подраздел «Налог на прибыль», установить там галочку в строке «Формировать резервы по сомнительным долгам»:

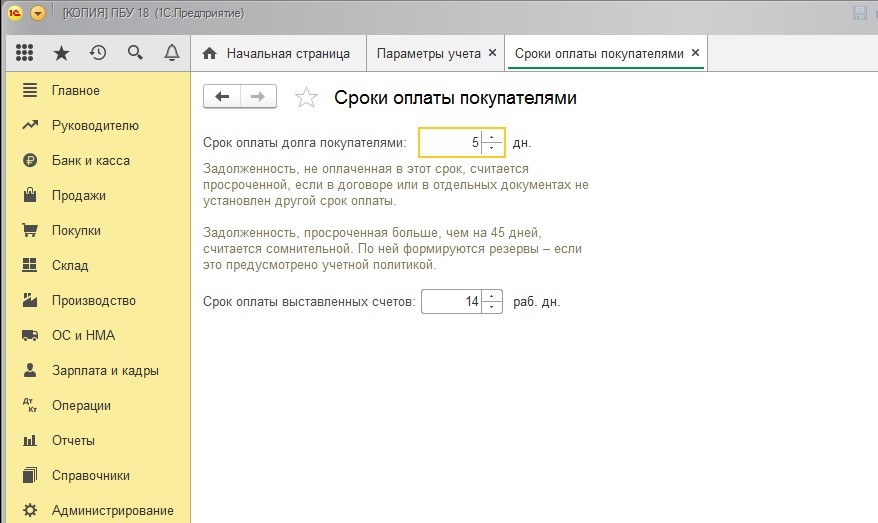

Дальнейший этап – определение времени расчетов с покупателями, по прошествии которого долг для формирования резерва может быть отнесен к категории «сомнительный». 1С:Бухгалтерия 3.0 позволяет выполнить нужное действие одним из следующих методов:

- Если в соглашении с контрагентом имеется определенная дата оплаты по договору, то данный период можно без проблем указать в справочнике «Документы». В рассматриваемом примере мы знаем срок (пять суток). Поэтому определяем его для соглашения с «АВАНГАРДОМ».

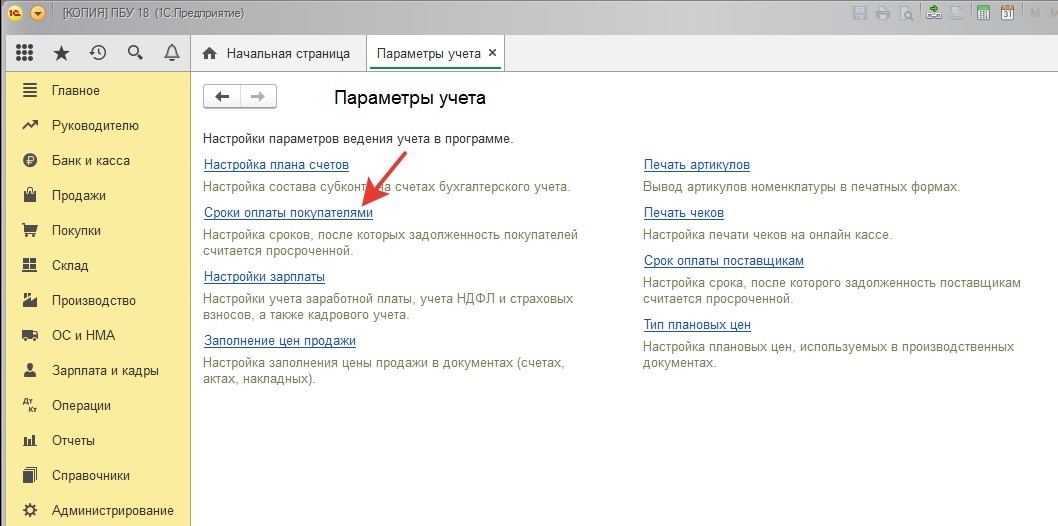

- Если период оплаты по соглашению не обозначен, разрешается для всех договором определить его в настройках «Параметры учета».

Обратите внимание: настройки, заданные в разделе «Параметры учета» в плане приоритетности проигрывают настройкам «Договоров». Иными словами, если в настройках будут значиться разные периоды времени, то при формировании резервов станет использоваться тот срок, который определяется «Договорами».

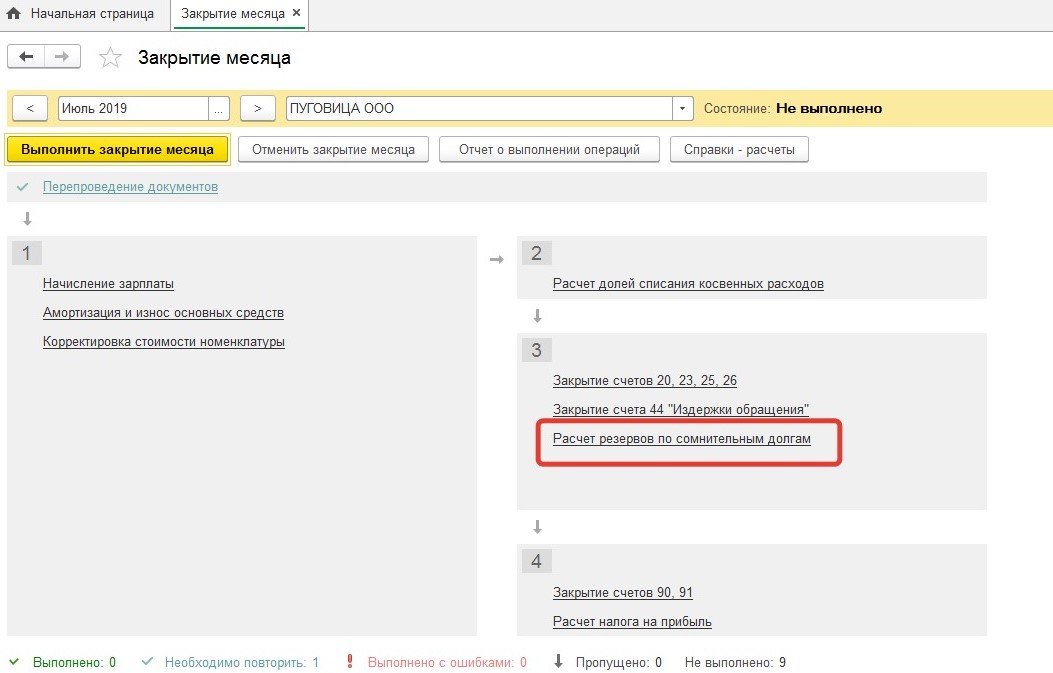

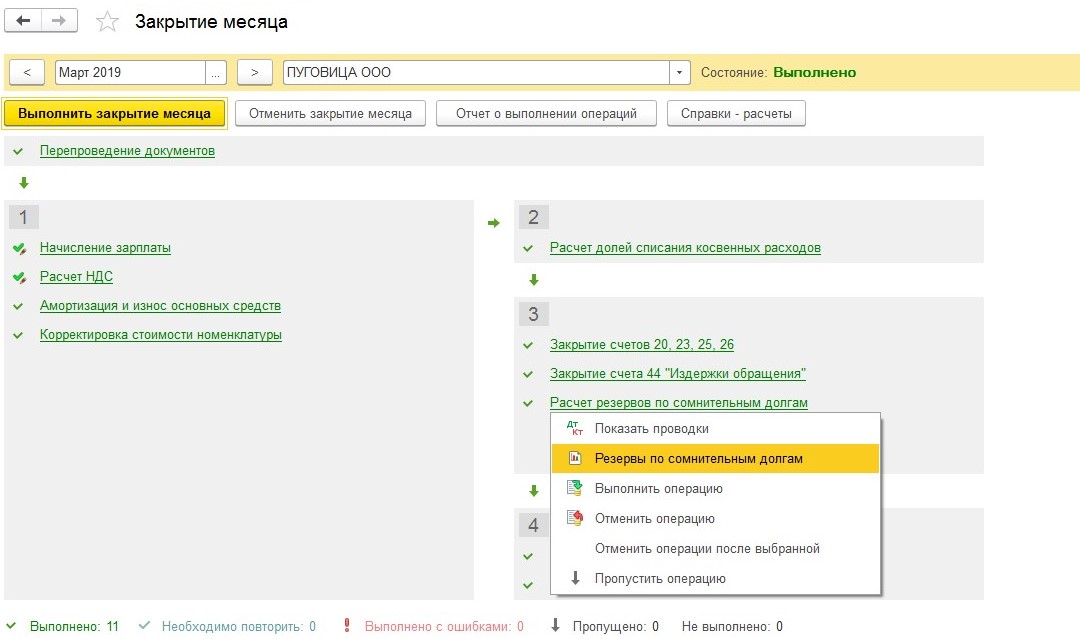

После того, как определение начальных параметров, требующихся для формирования резервов, подойдет к концу, приступайте к непосредственному созданию резервов. Формирование резервов по сомнительным задолженностям осуществляется при завершении месяца с использованием операции с тем же названием:

Регламентная операция формирует резервы одновременно и для налогового учета, и для бухучета.

В российских законах нет единого метода расчета резервов по сомнительным задолженностям бухучета. Регламентированные стандарты указываются лишь в НК РФ, и актуальны исключительно для налогового учета. В связи с этим всем хозяйствующим субъектам требуется на свое усмотрение выбрать методику и способ формирования резервов, и указать соответствующую информацию в учетной политике предприятия.

1С:Бухгалтерия предусматривает, что формирование резервов по сомнительным задолженностям бухучета осуществляется по регламентам налогового учета. Поэтому резервы создаются в % от величины задолженности и имеют непосредственное отношение к продолжительности просрочки:

- Если длительность просрочки составляет менее 45 суток, резерв не формируется;

- Если продолжительность просрочки составляет 46-90 календарных дней (включительно), в резерв входит 50% от величины долга;

- Если срок возникновения просрочки составляет более 90 календарный дней, в резерв входит 100% долга.

Если у компании также есть долг перед должником-контрагентом (проще говоря, долг имеет встречный характер), в нашей ситуации, сомнительной будет лишь та его часть, которая более обязательств.

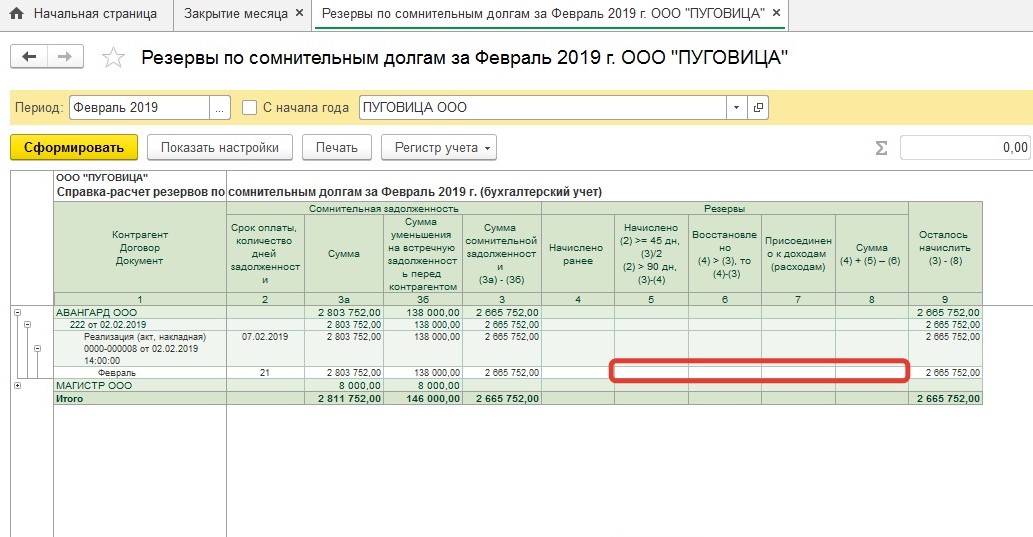

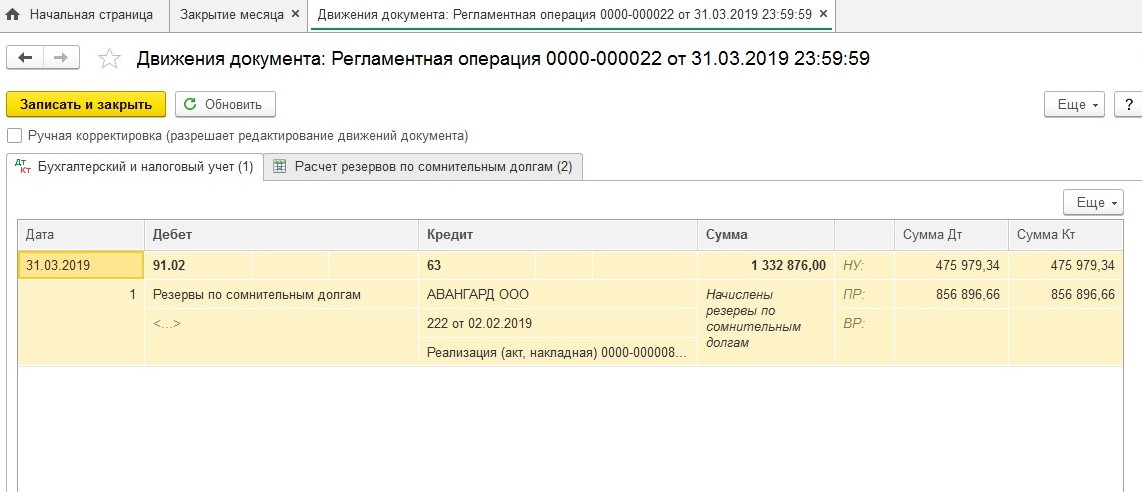

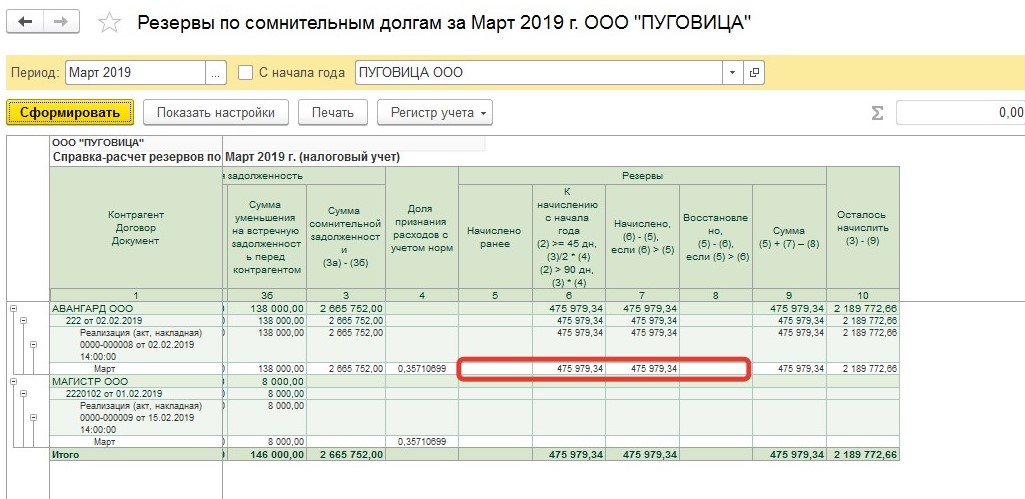

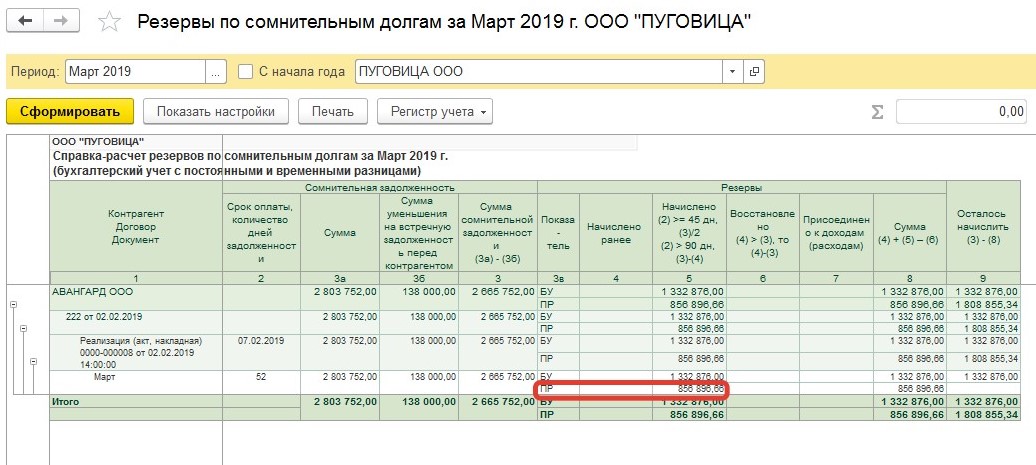

По завершению февраля у «ПУГОВИЦЫ» появился сомнительный долг по отношению к «АВАНГАРДУ» на сумму 2 665 752 рублей (138 000 рублей вычли из 2 803752 рублей). Принимая в расчет, что период образования просрочки не составил более 45 календарных суток, в резервы за февраль регламентная операция не начисляет:

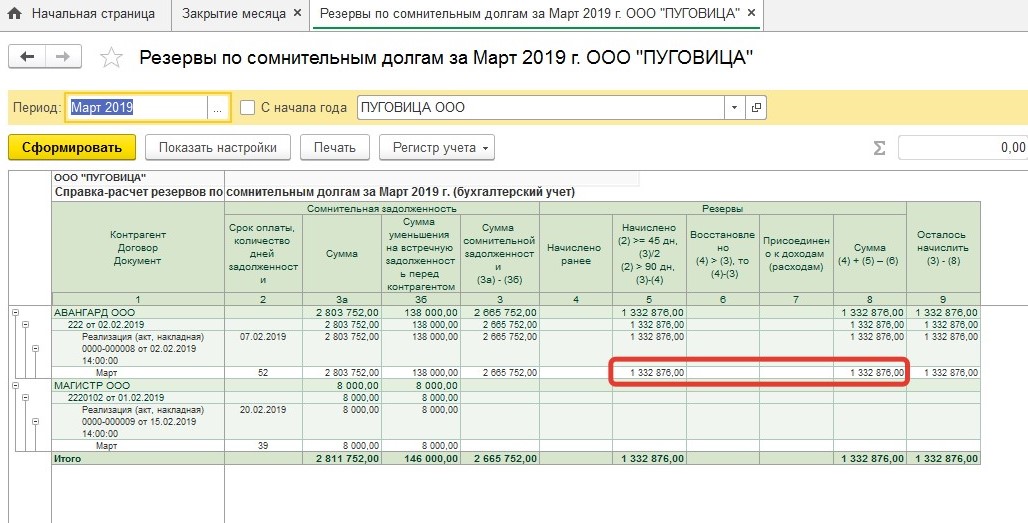

Тогда как по положению дел на 29 марта 2019 года период образования задолженности будет равен уже 52 суткам, в связи с чем при осуществлении операции «Расчет резервов по сомнительным долгам» за март резерв будет сформирован как 50% от величины долга:

- 2 665 752 рублей * 50 процентов равно 1 332 876 рублей

При формировании резерва 1С:Бухгалтерия станет сформировывать проводки:

- Дт 91.02 Кт 63 – на величину созданного резерва

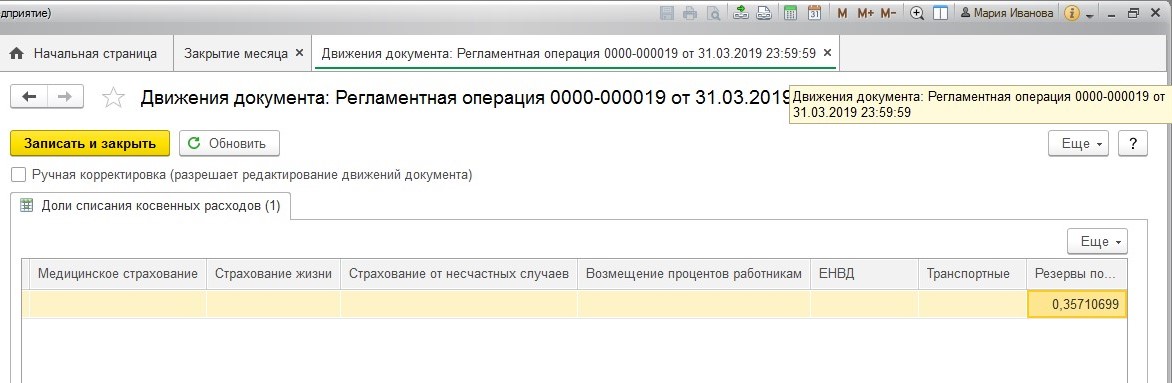

В налоговом учете при формировании резервов предусматривается ограничение, определяемое при осуществлении операции «Расчет долей списания косвенных расходов».

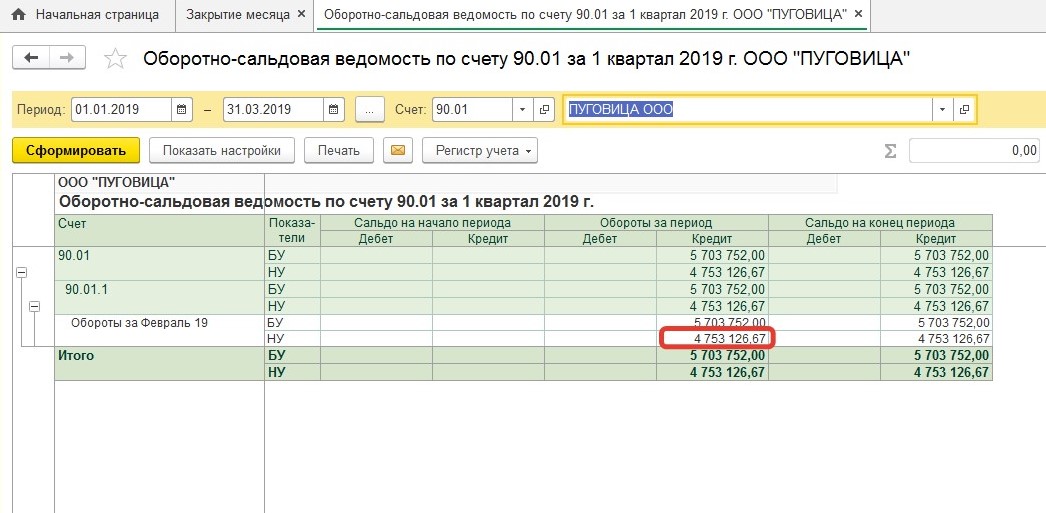

В соответствии с нынешними законами РФ, величина резерва, формируемого в налоговом учете, не может быть более 10% выручки от продажи за прежний налоговый год (отчетный период) или 10% от выручки за действующий отчетный отрезов (предположим, за 1-ый квартал года). Соответственно, по результатам отчетных периодов необходимо сопоставлять две суммы и учитывать большую из них.

В рассматриваемом случае прибыль от продажи за 1-ый квартал 2019 года равна 4 753126,67 рублей.

В соответствии с общепринятыми нормами, если общая величина резерва, определенного с учетом периода образования задолженности, составляет более 10% выручки за выбранный срок, то величина резерва исчисляется методом умножения на коэффициент. Сам коэффициент нужно определять как соотношение величины резервов по нормативу к общему размеру резервов, рассчитанных с учетом периода образования просрочки по долгу.

Объем списания косвенных затрат - 0,35710699:

Величина ограничения резерва 475 312,67 рублей (10 процентов * 4 753126,67 рублей)

Величина резерва, определенного с учетом периода образования просрочки в нашем примере составляет более размера ограничения (сумма 475 312,67 рублей меньше, чем сумма 1 332876 рублей). В связи с этим при проведении операции «Расчет резервов по сомнительным долгам» за март 2019 года в резерв налогового учета нужно заложить 50% от величины просроченного долга, умноженные на коэффициент: 475 979,34 рублей = 2 665752 рублей * 50 процентов * 0,35710699 коэффициент.

В результате величина начисленного резерва налогового учета и бухучета не совпадают. Поэтому возникают постоянные разницы:

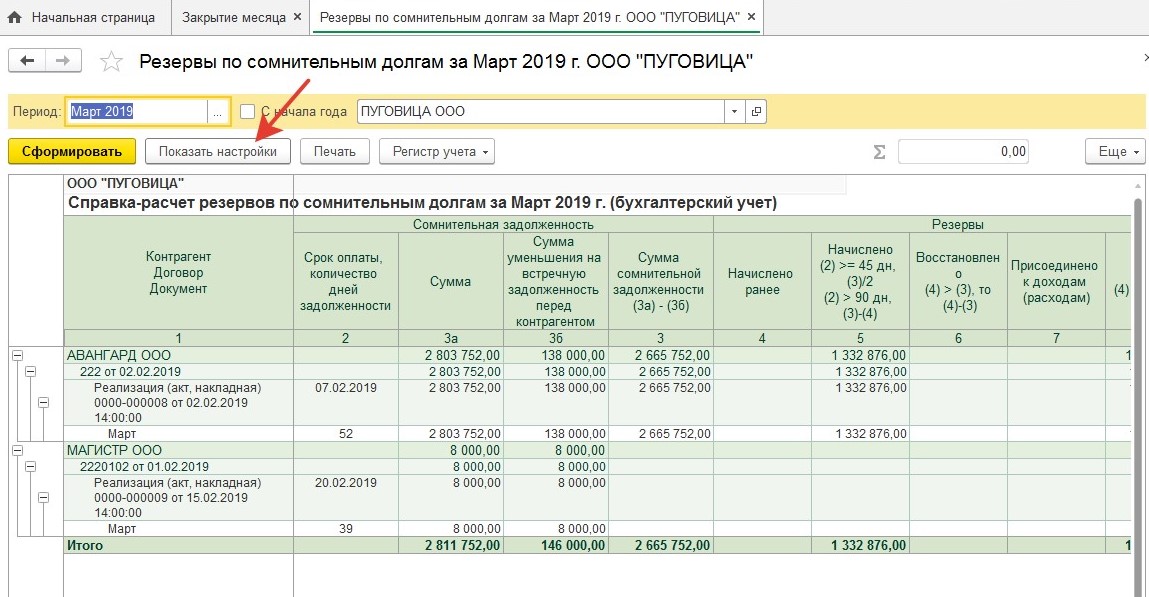

Для контроля правильности расчета утилитой суммы резерва, и для документального подтверждения необходимо получить печатные формы справки-расчета. Данные документы можно сформировать, кликнув на строчку «Расчет резервов по сомнительным долгам» левой кнопкой мышки. Во всплывшем окошке необходимо найти раздел под названием «Резервы по сомнительным долгам»:

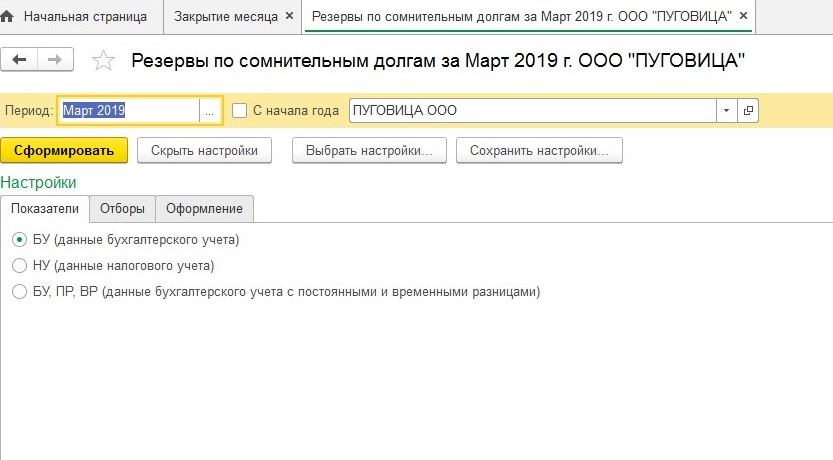

Перейдя в «Настройки», можно определить тип демонстрации справки-расчета:

Справки-расчета можно получить по отдельности с информацией по налоговому учету, бухучету или по сведениям бухучета с временными и постоянными разницами:

Важно! Отказываясь от формирования резервов, вы серьезно нарушаете требования ведения бухучета на предприятии и нормы оформления бухгалтерской отчетности. При проверке контролирующими службами, вы (главный бухгалтер) получите штраф. Штраф определяется по ст. КоАП №15.11, и может составлять от 5 тыс. рублей до 10 тыс. рублей. Если вы продолжите допускать нарушение, сумма штрафа будет в два раза большей. Главного бухгалтера в таких случаях (при повторном нарушении) можно отстранять от работы на период от 1 года до 2-х лет.

Кроме того, ответственность за отказ от формирования резервов определяется и Налоговым Кодексом РФ. Согласно НК РФ, такие случае должны рассматриваться как серьезное нарушение требований учета расходов и/или учета доходов. В результате проверки налоговиками, предприятие получит штраф (по ст. №120 НК РФ) на сумму от 10 тыс. рублей до 30 тыс. рублей. Используйте нашу инструкцию и не нарушайте закон.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Читайте также: