Нп в 1с это

- субсидии на иные цели (КФО 5),

- субсидии на цели осуществления капитальных вложений (КФО 6).

В соответствии с пунктом 30 Порядка № 132н: «четвертый разряд кода целевой статьи федерального бюджета (11 разряд кода классификации расходов бюджетов) при кодировании национальных проектов (программы), Комплексного плана, федеральных проектов содержат буквы латинского алфавита; шестой разряд кода целевой статьи федерального бюджета (13 разряд кода классификации расходов бюджетов) при кодировании направлений расходов на реализацию национальных проектов, Комплексного плана содержат цифры и буквы латинского алфавита; десятый разряд кода целевой федерального бюджета (17 разряд кода классификации расходов бюджетов) содержит цифры и буквы латинского алфавита; не указанные выше разряды кода целевой статьи федерального бюджета содержат цифровые значения.»

Согласно пункту 36.1 Порядка № 132н группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4-5 разряды кода целевой статьи расходов).

«Четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, соответствует буквенному значению:

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

Пятый разряд кода целевой статьи расходов федерального бюджета (00 0 XY 00000) определяет номер федерального проекта, входящего в состав национального проекта (программы), Комплексного плана.»

Вместе с тем согласно пункту 2.1 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н): «При ведении бюджетными учреждениями бухгалтерского учета хозяйственные операции на счетах Рабочего плана счетов, утвержденного бюджетным учреждением в рамках формирования учетной политики, отражаются:

- в 1-4 разрядах номера счета - аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов;

- в 5-14 разрядах номера счета - отражаются нули, если иное не предусмотрено учетной политикой учреждения;

- в 15-17 разрядах номера счета - аналитический код вида поступлений от доходов, иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) или аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению заимствований, соответствующий коду (составной части кода) бюджетной классификации Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида расходов, аналитической группе вида источников финансирования дефицитов бюджетов)».

Аналогичные положения закреплены в пункте 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Таким образом, ранее на законодательном уровне не требовалось в разрядах 5 - 14 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений указывать коды бюджетной классификации.

Формирование номера счета рабочего плана счетов бухучета бюджетных (автономных) учреждений в редакции 2 программы «1С:Бухгалтерии государственного учреждения 8»

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» разряды 1-17 номера счета рабочего плана счетов бухгалтерского учета бюджетных (автономных) учреждений формируются по элементам справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ, коды которых являются составными. Для формирования разрядов 5-14 КПС с видом показателя АУ и БУ и соответственно номера счета применяются элементы справочника Аналитические коды КПС.

В отличие от справочников Разделы, подразделы КРБ, Виды расходов КРБ раздела Бюджетная классификация, которые поставляются заполненными кодами бюджетной классификации в соответствии с федеральным законодательством, элементы справочника Аналитические коды КПС пользователь заполняет самостоятельно, указывая их код и наименование.

Размерность кода элемента справочника Аналитические коды КПС - 10 разрядов, что соответствует размерности целевой статьи классификации расходов бюджетов БК РФ. Начиная с версии 2.0.66 редакции 2 программы «1С:Бухгалтерии государственного учреждения 8» в элементе справочника Аналитические коды КПС предусмотрено формирование кода элемента выбором из справочника Целевые статьи расходов бюджетов (по кнопке с пиктограммой нацпроектов ), что позволяет исключить ошибки заполнения кода, при этом поле Наименование заполняется наименованием выбранной целевой статьи расходов.

Как было отмечено ранее, четвертый разряд кода целевой статьи расходов федерального бюджета (00 0 X0 00000), отражающий расходы на национальный проект (программу), Комплексный план, содержит буквы латинского алфавита (п. 36.1 Порядка № 132н). Соответствующие элементы справочника Целевые статьи расходов бюджетов отмечены пиктограммой нацпроектов.

Элемент справочника Классификационные признаки счетов (КПС) с видом показателя АУ и БУ и аналитическим кодом КПС, содержащим код целевой статьи расходов на реализацию национальных проектов (программ), федеральных проектов, Комплексного плана, также отмечается пиктограммой нацпроектов.

Поскольку последние годы бюджетные и автономные учреждения не применяли в учете коды бюджетной классификации, отметим, что предварительно следует загрузить в справочники группы Бюджетная классификация актуальные классификаторы. Классификаторы можно загрузить из файлов в соответствующие справочники с помощью Помощника обновления бюджетной классификации (раздел Планирование и санкционирование, команда Помощник обновления бюджетной классификации).

Актуальные бюджетные классификаторы:

- Разделы, подразделы КРБ, Виды расходов КРБ, Коды экономической классификации (КЭК) – включены в типовую конфигурацию. Автоматически актуализируются при обновлении релиза конфигурации;

- остальные актуальные бюджетные классификаторы размещаются на пользовательском сайте фирмы "1С", на интернет-странице поддержки конфигурации на странице актуальной версии.

При ручном вводе данных в списке КПС доступны все КПС учреждения, при этом КПС, относящиеся к национальным проектам (программам), отмечаются пиктограммой, что упрощает выбор нужного элемента.

При отключенном механизме выбора аналитики из КПС

коды бюджетной классификации можно заполнить вручную выбором из справочников Разделы и подразделы КРБ, Аналитические коды КПС, Виды расходов КРБ.

- Ввести в справочник Аналитические коды КПС (раздел Учет и отчетность – План счетов) целевые статьи по нацпроектам.

- Ввести в справочник Классификационные признаки счетов (КПС) соответствующие элементы вида АУ и БУ с уточнением показателя КРБ, включающие вновь введенные позиции справочника Аналитические коды КПС с целевыми статьями по нацпроектам.

- Операции по нацпроектам формировать с применением соответствующих КПС.

Если в учете в течение 2019 года для операций по нацпроектам уже применялись отдельные КПС с указанием кода целевой статьи классификации расходов, после обновления программы на релиз 2.0.66 в справочнике Классификационные признаки счетов (КПС) соответствующие позиции будут отмечены пиктограммой нацпроектов.

Если пиктограммы нет, следовательно, код элемента справочника Аналитические коды КПС указан неверно, например, вместо латинской буквы указана похожая русская. В этом случае необходимо в соответствующем элементе справочника Аналитические коды КПС выбрать нужный код из справочника Целевые статьи расходов бюджетов. После сохранения изменений данный элемент справочника Аналитические коды КПС следует перевыбрать в соответствующем КПС (элементе справочника Классификационные признаки счетов (КПС)).

Важно, что после таких изменений перепроведение документов (переформирование проводок) не требуется.

Дело в том, что согласно пункта пункту 36.1 Порядка № 132н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" группировка расходов федерального бюджета по целевым статьям расходов на реализацию национальных проектов (программ), федеральных проектов, а также Комплексного плана осуществляется на уровне основных мероприятий государственных программ Российской Федерации (4 - 5 разряды кода целевой статьи расходов).

- A - национальный проект "Культура";

- D - национальная программа "Цифровая экономика Российской Федерации";

- E - национальный проект "Образование";

- F - национальный проект "Жилье и городская среда";

- G - национальный проект "Экология";

- I - национальный проект "Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы";

- L - национальный проект "Производительность труда и поддержка занятости";

- N - национальный проект "Здравоохранение";

- P - национальный проект "Демография";

- R - национальный проект "Безопасные и качественные автомобильные дороги";

- S - национальный проект "Наука";

- T - национальный проект "Международная кооперация и экспорт";

- V - Комплексный план модернизации и расширения магистральной инфраструктуры.

Таким образом делаем вывод - формы заполняются в том случае, если в программе 1С:БГУ есть обороты по соответствующим счетам с указанием этого кода КПС.

Хочу обратить ваше внимание на то, что при вводе нового кода КПС буква, обозначающая тот или иной национальный проект должна ЛАТИНСКАЯ, в противном случае форма заполняется.

При вводе КПС в справочнике "Классификационные признаки счетов", в случае указания в коде одного из вышеуказанных кодов буквенного обозначения национального проекта в программе 1С:БГУ появляется пиктограмма нацпроекта, как это указано на рис.1 (1С: БГУ, редакция 1) или на рис.2 (1С:БГУ, редакция 2).

Кроме того, такая же пиктограмма есть в классификаторе целевых статей напротив соответствующего кода целевой статьи, относящейся к национальному проекту. (рис.3).

Начиная с релизов 1.0.56 БГУ 1.0 и 2.0.61 БГУ 2.0 фирмой "1С" в справочник "Контрагенты" добавлен новый реквизит - "Тип контрагента", предназначенный для правильной подстановки КОСГУ расчетов при отражении в учете данных первичных документов. Естественно возникает вопрос - как определить тип контрагента? Попробуем немного разобраться в этом вопросе.

Тип контрагента - Участник бюджетного процесса. Определение данного типа контрагента описано в п. 1 ст. 152 БК РФ. К данному типу относятся:

Для отражения бухгалтерских операций по увеличению/уменьшению дебиторской задолженности с такими организациями используем КОСГУ 561/661, по увеличению/уменьшению кредиторской задолженности используем КОСГУ 731/831

Тут все видно из названия, однако не забываем что учреждения могут менять свой тип, причем в первичных документах например может звучать "Бюджетное" или "Автономное", а по факту учреждение уже казенное.

- Следующие некоммерческие организации (НКО): госкорпорации, госкомпании, публично-правовые компании.

- Корпоративные юридические лица, владельцем БОЛЕЕ 50% долей или акций которых являются: публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения.

Для отражения расчетов с вышеуказанными организациями необходимо использовать КОСГУ 563/663 и 733/833 соответственно.

К иным нефинансовым организациям относятся организации, не являющиеся НКО(некоммерческими организациями), не входящими в сектор госуправления и госсектор, а именно:

Корпоративные юрлица, владельцем МЕНЕЕ 50% ИЛИ 50% акций или долей которых являются публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения.

К ИНЫМ относятся не являющиеся НКО организации, НЕ входящие в сектор госуправления и госсектор, а именно:

- Корпоративные юрлица, владельцем МЕНЕЕ 50% ИЛИ 50% акций или долей которых являются публично-правовые образования (РФ, регион, муниципалитет), государственные/ муниципальные бюджетные, автономные учреждения.

К этой категории контрагентов соответственно относятся те физические лица, которые не вошли в предыдущий тип контрагента. Для Расчетов с ними применяем КОСГУ 567/667 и 737/837. Например, в эту категорию входят расчеты по зарплате, пособиям, компенсациям с сотрудниками, а так-же бывшими сотрудниками, расчеты с подотчетными лицами, расчеты по оказанию услуг населению.

К наднациональным организациям относятся организации, учрежденные и контролируемые акционерами-суверенными правительствами соответствующих стран, например - Евросоюз, Европейский банк, международный валютный фонд. Для расчетов применяем КОСГУ 568/668 и 738/838.

Как уже говорилось ранее в статье Новые КОСГУ расчетов с 2019 года реквизит "Код подстатьи" справочника "Типы контрагентов" соответствует последней цифре КОСГУ (тип подстатьи 1 - КОСГУ 561/661, 731/831, тип контрагента 7 - КОСГУ 567/667, 767/867).

Справочник «Назначения использования» в 1С реализован в типовых конфигурациях 1С (таких как программы 1С:Бухгалтерия предприятия, 1С:Управление производственным предприятием) для настроек учета материалов, передаваемых в эксплуатацию. К таким объектам учета (номенклатуры) относят:

- инвентарь и хоз. принадлежности.

Это же отображено в типовом плане счетов:

Типовой план счетов

Сам справочник (элемент справочника) выглядит следующим образом:

Справочник «Назначение использования» в 1С

Т.е. для номенклатуры с соответствующим счетом учета (см. выше) в системе будет доступно создание индивидуальных свойств назначения использования, согласно настроек которого в системе будет отражаться факт передачи соответствующего ТМЦ в эксплуатацию, проведение операции по погашению стоимости ТМЦ (согласно установленному способу погашения стоимости), а также срок, в течение которого ТМЦ должна числиться в эксплуатации и после которого по регламенту она должна быть списана.

Если рассмотреть более детально задаваемые в карточке «Назначения использования» параметры, следует выделить:

Ссылку на карточку изделия (то ТМЦ, которое будет выдаваться в эксплуатацию);

Наименование – в свободной форме можно ввести описание = суть назначения использования;

Количество по нормативу выдачи – сколько единиц ТМЦ полагается при разовой выдаче его в эксплуатацию для конкретного его потребителя (физ. лица);

Способ погашения стоимости – как стоимость ТМЦ будет списываться (гаситься) по выдаваемой в эксплуатацию ТМЦ. Тут доступны три варианта:

- линейным способом – т.е. стоимость будет списываться равномерно, пропорционально полезному сроку использования, установленному для данной ТМЦ (см. ниже);

- единовременно при передаче в эксплуатацию ТМЦ;

- пропорционально объему выпущенной продукции (а также выполненных работ / услуг). Следует отметить, что данный способ применим только для спецоснастки;

Срок полезного использования – сколько ТМЦ будет использоваться после передачи в эксплуатацию (указывается в календарных месяцах);

Способ отражения расходов – настраиваемый параметр, в котором указывается:

- статья затрат, на которую упадет стоимость списанной в эксплуатацию ТМЦ;

- база для распределения накопленных затрат;

- счета учета по НУ и БУ.

Способ отражения расходов по эксплуатации ТМЦ

Заполненные таким образом «Назначения использования» указываются в соответствующем документе «Передачи материалов в эксплуатацию»:

Передача материалов в эксплуатацию

2. «Категории для эксплуатации» для учета ТМЦ в эксплуатации

Стоит отметить, что в линейке «продвинутых» конфигураций 1С схема настроек свойств назначений использования для материалов, переданных в эксплуатацию, несколько изменилась. Для этих целей в данных конфигурациях используется справочник «Категории для эксплуатации»:

Категории эксплуатации для учета ТМЦ в эксплуатации

Разница состоит в следующем:

- в отличие от «Назначения использования», создаваемого для каждого объекта учета = ТМЦ, Категории эксплуатации подключаются к соответствующим (доступным) строкам = ТМЦ непосредственно в документе «Передача в эксплуатацию»;

- есть возможность учета ТМЦ в эксплуатации по инвентарному номеру (установка соответствующего флага);

- порядок погашения стоимости устанавливается раздельно по бухгалтерскому и налоговому учету;

- вместо Статей затрат в Категориях эксплуатации указываются Статьи расходов.

Статьи расходов по ТМЦ в эксплуатации

Также следует отметить, что передача материалов в эксплуатацию в новых конфигурациях может быть сформирована как на основании заказа на внутреннее потребление, так и без него.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

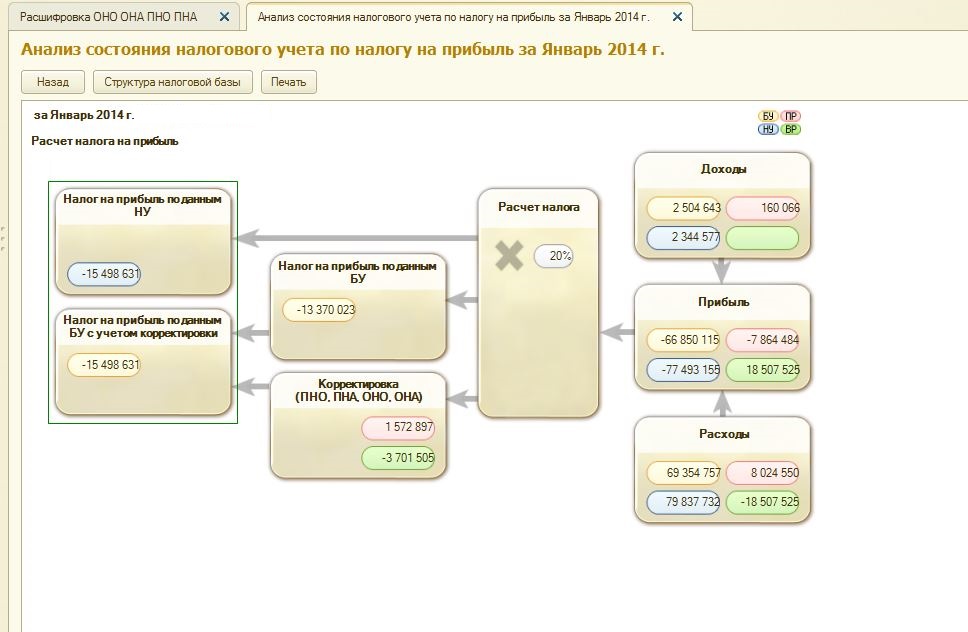

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом "Анализ состояния налогового учета по налогу на прибыль".

В этом отчете блоки "Доходы" и "Расходы" формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок "Корректировка (ПНО, ПНА, ОНО, ОНА)" не расшифровывается.

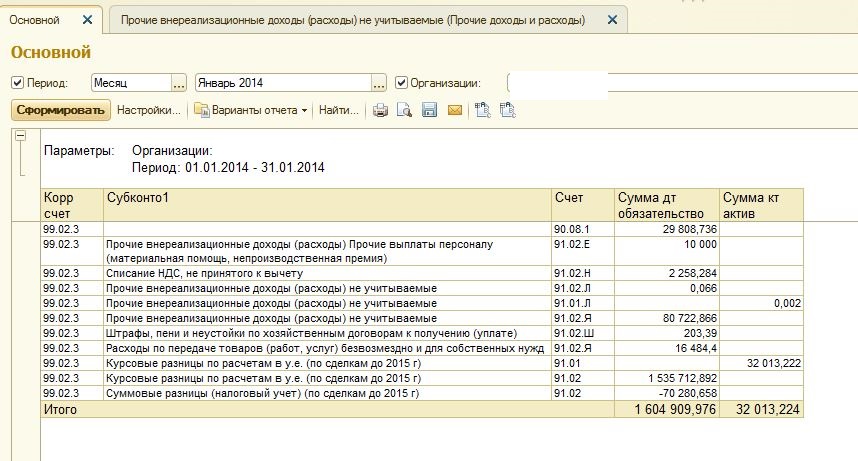

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненость субконто "ПрочиеДоходыИРасходы" по 91 счету - пустых субконто быть не должно.

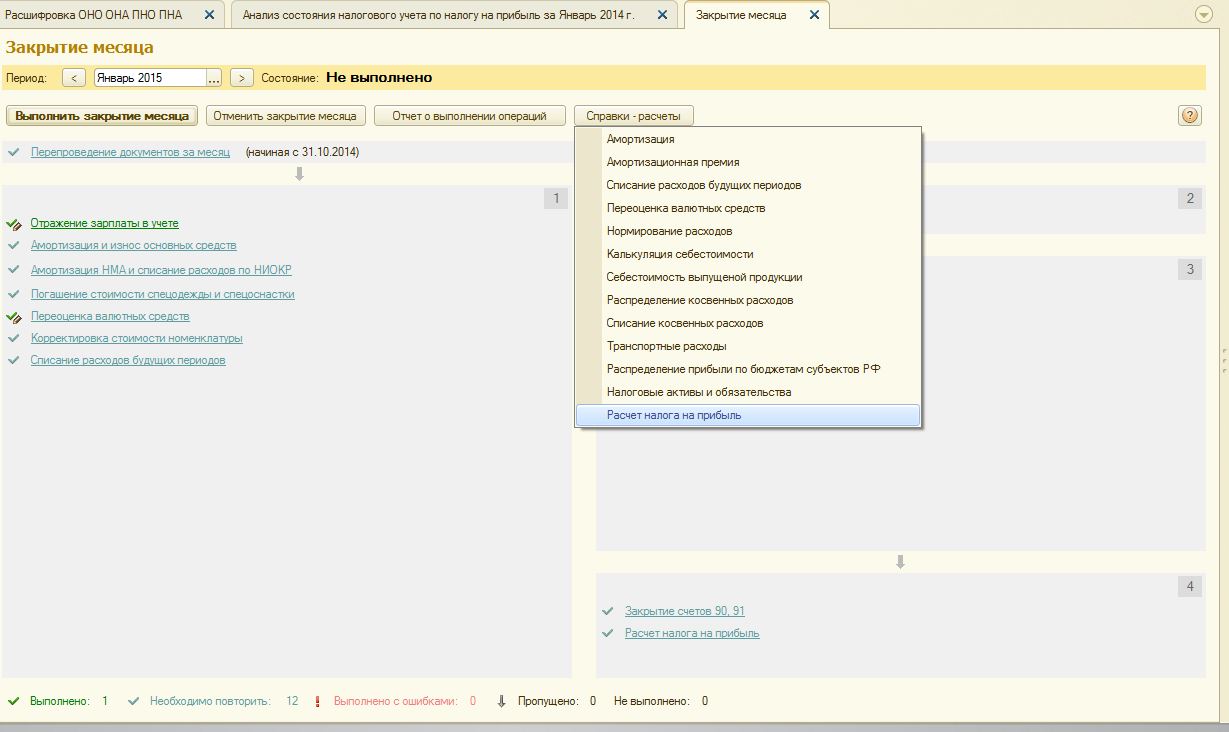

Для расшифровке данных сумм можно открыть "Справку расчет по налогу на прибыль"

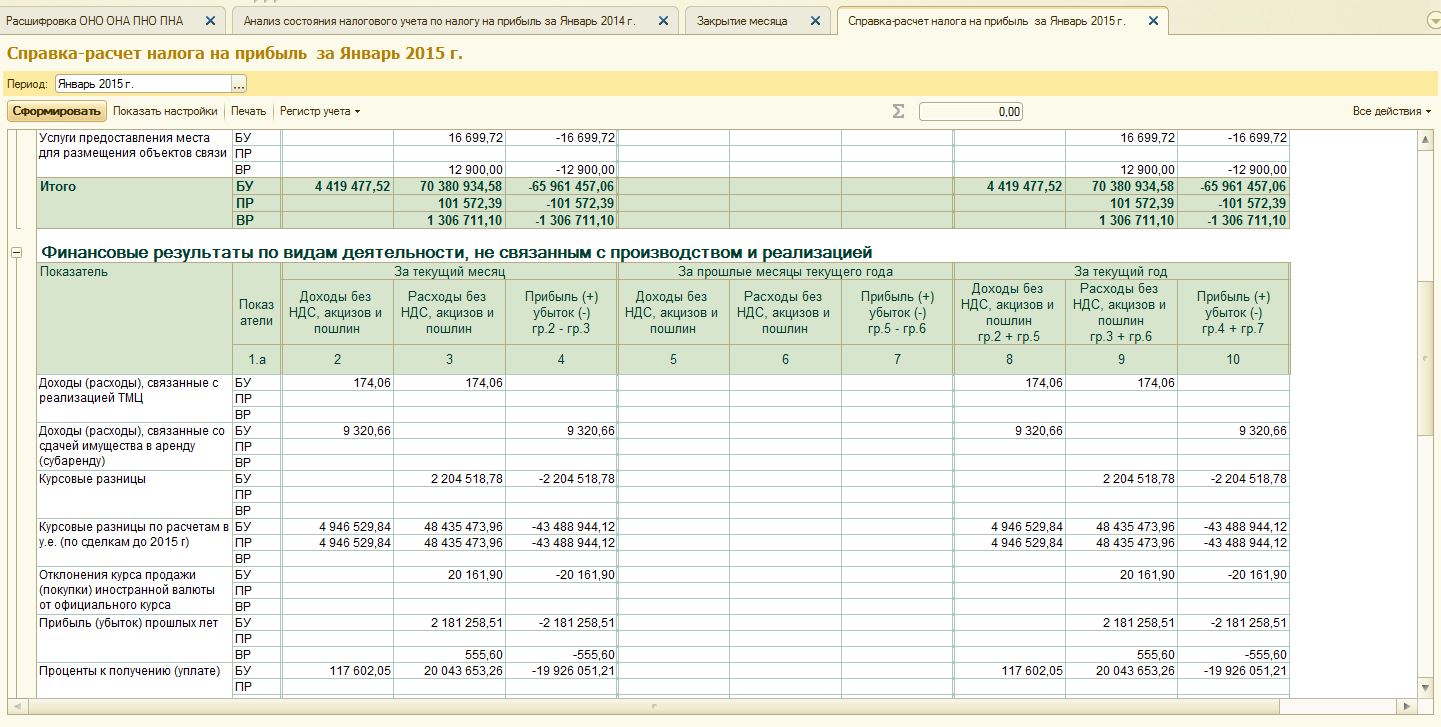

Сформируется "Справка- расчет налога на прибыль":

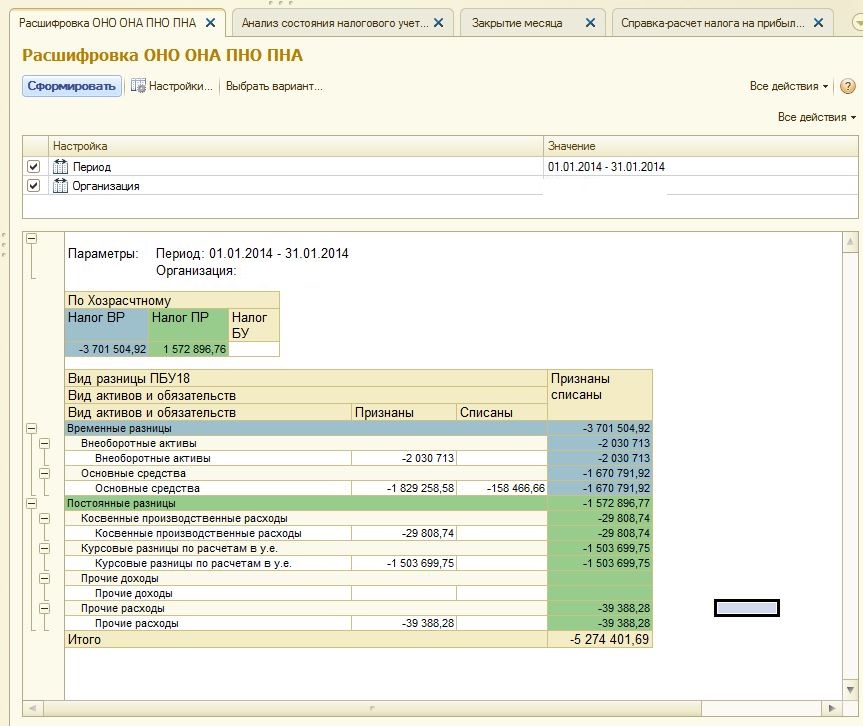

Но её трудно анализировать и сформировать её можно только за месяц, поэтому был сделан следующий отчёт:

Блок "По хозрасчетному" аналогичен блоку "Корректировка (ПНО, ПНА, ОНО, ОНА)" отчета "Анализ состояния налогового учета по налогу на прибыль" и по нажатию правой кнопки мыши можно получить детальную расшифровку по субконто:

На изображении значения расшифровок я затер, чтобы меня не обвинили в раскарытии коммерческой тайны, у Вас же расшифровка будет формировать корректно.

Данный отчет можно использовать при проверке закрытия месяца, но всё же данные будут корректно расшифровываться в случае автоматического формирования ОНО, ОНА, ПНО, ПНА регламентной операцией.

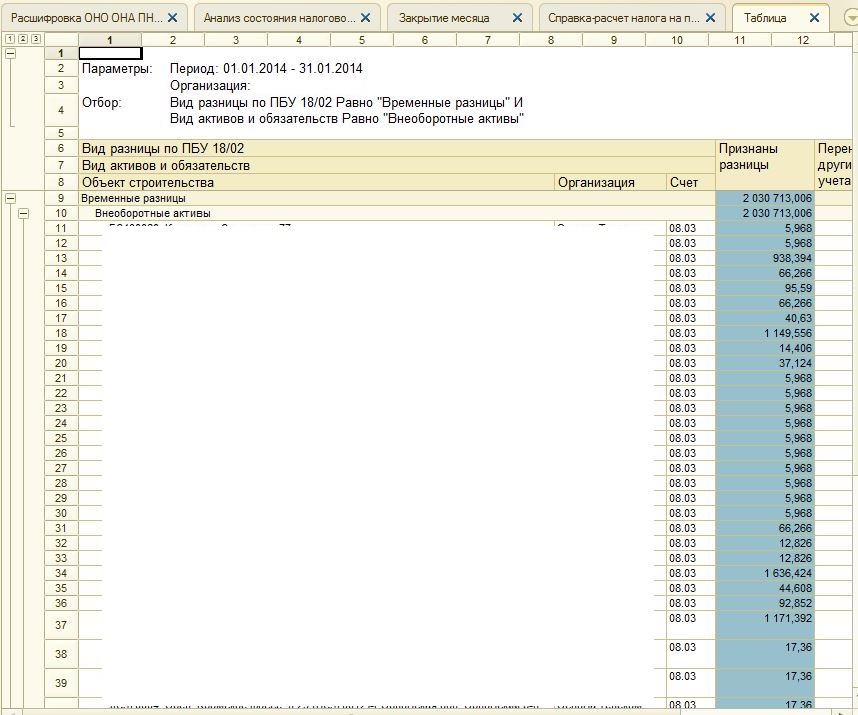

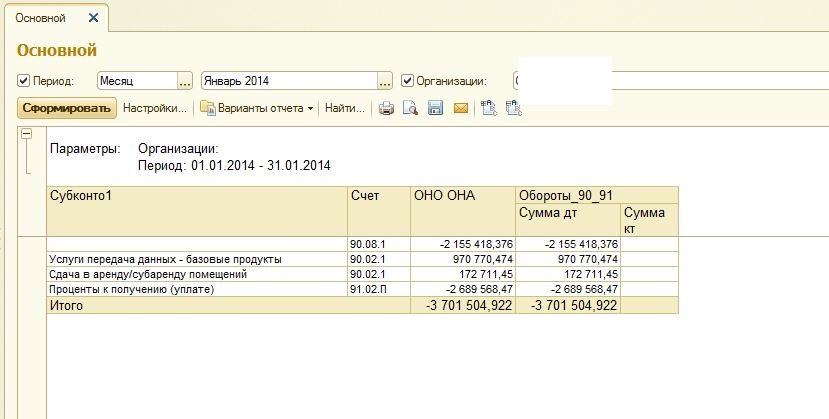

Можно также попытаться расшифровать обязательства непосрественно по регистру бухгалтерии, для этого сделал ещё два отчета, они расшифровывают обороты 90 и 91 счетов по ПР и ВР.

Расшифроква ПНО и ПНА по Хозрасчетному:

Расшифроква ОНО и ОНА по Хозрасчетному:

В версии 2.0 существовал отчет Справка расчет Постоянных и временных разниц", и я захотел сделать аналогичный отчет для 3.0 для временных разниц, только надо оговориться, что данный отчет будет давать погрешность из-за ошибок округления, т.к. в 1с разницы считаются по Видам активов, а не по самим активам. Отчет называется "Справка расчет отложенные налоговые активы и обязательства"

Читайте также: