Нет кнопки заполнить в декларации по усн в 1с

Для удобства и ускорения разработки форм в платформе 1С:Предприятие 8 реализована возможность автоматического заполнения командных панелей.

Данная возможность также позволяет избежать необходимости модернизации уже разработанных форм (в контексте командных панелей). Это может потребоваться в случае добавления в платформу новой функциональности или же вследствие изменений в разрабатываемой конфигурации.

Пример. В конфигурации имеется документ РасходнаяНакладная с разработанной формой документа, в которую вставлена автоматически заполняемая командная панель. В конфигурацию добавляется документ ПриходнаяНакладная, и для него настраивается возможность ввода на основании документа РасходнаяНакладная. При этом автоматически в форме документа РасходнаяНакладная, в командной панели, появится подменю "Ввести на основании" с кнопкой, инициирующей ввод документа ПриходнаяНакладная на основании данного документа.

Набор действий и порядок их выполнения зависят от значения свойства " Источник действий " командной панели.

Источники действий

Источник действий командной панели не только предоставляет набор действий и стандартных подменю для редактирования кнопок панели, но и формирует панель предопределенным набором кнопок в режиме автоматического заполнения командной панели.

В качестве источника действий для командной панели могут быть выбраны:

- все источники – служит для объединения действий от всех возможных источников формы, обработка действий при этом будет зависеть от активного элемента формы;

- форма – обычно используется в случаях, когда панель должна содержать действия, предоставляемые формой и элементами управления, связанными с реквизитом формы по умолчанию; действия будут обрабатываться данными элементами управления и формой;

- конкретный элемент управления – предназначен для непосредственной привязки командной панели к элементу управления; действия от панели с таким источником будут обрабатываться только данным элементом управления.

Каждый из вариантов источника действий обладает особенностями как в процессе заполнения командных панелей кнопками, так и в порядке выполнения действий, установленных в кнопках.

Порядок заполнения командных панелей

Все источники – в этом случае для заполнения командной панели используются действия, предоставленные всеми имеющимися в форме источниками (форма и все элементы управления, предоставляющие действия).

Форма – для заполнения командной панели используются действия, предоставленные формой и элементами управления, связанными с реквизитом формы по умолчанию (выделен жирным шрифтом на закладке "Реквизиты" редактора формы).

Конкретный элемент управления – для заполнения командной панели используются действия, предоставляемые данным элементом управления. Подобным источником действий может служить элемент управления ТабличноеПоле.

Если источник действий является по сути составным (все источники или форма), то действия от различных источников объединяются. При объединении дублирующиеся действия игнорируются.

Порядок выполнения действий и обновления состояния кнопок

Действие может быть инициировано пользователем либо путем нажатия на кнопку командной панели, либо нажатием на клавиатуре сочетания клавиш, назначенного кнопке.

Под обновлением состояния кнопок командной панели в данном случае подразумевается запрет/разрешение кнопки, установку пометки и т.д. Обновление состояния происходит в моменты бездействия системы. На текущее состояние кнопки панели влияет множество внешних (по отношению к кнопке) факторов, а также значения свойств кнопки, соответствующих тому или иному состоянию (например, свойства: " Доступность ", " Пометка "). Состояние доступности и пометки кнопки зависят в первую очередь от значений соответствующих свойств. Поясним данное высказывание на примере состояния доступности кнопки командной панели и, связанного с этим состоянием, свойства " Доступность ": если свойство установлено в значение Истина , то реальная доступность кнопки определяется платформой на основе текущего состояния источника данных; в противном случае кнопка считается недоступной (вне зависимости от текущего состояния источника данных).

Рассмотрим порядок обновления состояния кнопок командной панели и выполнения действий. Этот порядок зависит от вида действия, установленного в кнопке, и от значения свойства " Источник действий ". В случае, когда действием является вызов процедуры, состояние кнопки (доступность) определяется платформой исходя из наличия указанной в действии процедуры; в случае доступности кнопки, при инициации действия будет вызвана соответствующая процедура модуля. Для действий, отрабатываемых платформой, порядок выполнения следующий:

Все источники – сначала производится попытка обновить состояние кнопки (или выполнить действие) посредством элементов управления, связанных с реквизитом формы по умолчанию. Далее, в случае неудачи, попытка производится для активного элемента управления и, затем, для самой формы.

Форма – сначала производится попытка обновить состояние кнопки (или выполнить действие) посредством элементов управления, связанных с реквизитом формы по умолчанию. Далее, в случае неудачи, попытка производится для формы.

Конкретный элемент управления – действия выполняются (или обновляется состояние) непосредственно источником, вне зависимости от его активности в форме.

Свойство "Автозаполнение"

Установка значение Истина свойству " Автозаполнение " командной панели приводит к автоматическому заполнению кнопками в соответствии с выбранным источником действий. Автоматически добавленные кнопки не сохраняются в панели, их набор и порядок определяется платформой и зависит от множества факторов (в основном от текущего состояния источника действий). В случае установленного свойства " Автозаполнение " изменение состава кнопок, предоставляемого источником действий, автоматически отражается на составе кнопок командной панели, связанной с ним. Для подобных кнопок отсутствует возможность редактирования их свойств или изменения положения в командной панели.

Имена кнопок

Автоматически вставленные кнопки не имеют строго предопределенных имен, значения имен для них назначаются в процессе заполнения панели. Таким образом имя кнопки зависит от порядка вставки кнопки в панель и, следовательно, не рекомендуется ориентироваться на имена подобных кнопок в процессе программирования формы.

Однако из этого правила есть исключения.

Добавление кнопок в автоматически заполненные подменю

В автоматически заполненные панели и подменю имеется возможность добавления неавтоматических кнопок. При этом в случае добавления таких кнопок в подменю, имя кнопки подменю будет зафиксировано и будет оставаться неизменным до тех пор, пока данное подменю содержит кнопки, добавленные вручную.

Ручное заполнение панели

Быстрое заполнение панели кнопками с возможностью их последующего редактирования можно осуществить через контекстное меню командной панели. Для этого необходимо выбрать пункт контекстного меню " Заполнить автоматически ". Командная панель заполниться кнопками аналогично случаю с установленным свойством " Автозаполнение ", однако, кнопки панели будут доступны для редактирования и появится возможность изменять их состав и порядок.

Заполнение системного подменю

Аналогично командной панели возможностью автозаполнения обладают подменю, предоставляемые источником действий. При вставке такого подменю в панель происходит его автоматическое заполнение. Для заполнения кнопками с возможностью редактирования следует воспользоваться контекстным меню кнопки и выбрать пункт " Заполнить автоматически ".

Основные системные подменю:

- Действия – состоит из кнопок, содержащих основные действия, которые можно выполнить источником действий. Например, действия: Добавить , Изменить , Удалить для элемента управления ТабличноеПоле. Для унификации работы пользователя с формой, при добавлении кнопок в данное подменю рекомендуется придерживаться аналогичного подхода.

- Перейти – содержит кнопки с действиями, которые инициируют открытие (или активизацию) форм объектов (или списков), так или иначе связанных с данным источником действий (или одной из его составных частей). Например: открытие форм подчиненных справочников; открытие движений, в которых документ является регистратором и т.д. Для унификации работы пользователя с формой, при добавлении кнопок в данное подменю рекомендуется придерживаться аналогичного подхода.

После обновления 1С 8.3 Бухгалтерия исчезла с верхнего меню самая верхняя левая кнопка — оранжевый кружок со стрелкой, которая высвечивала команды открытия файла, подменю Правка , Вид , Сервис , Все функции . Вот за команду Все функции — особенно обидно! Куда она спряталась? Программисты говорят — ищите на верхней панели…»

Скорее всего, вместе с обновлением конфигурации 1С:Бухгалтерия 3.0 вы обновили и Платформу 1С на версию 8.3.15. Главная панель программы в новой платформе имеет следующий вид.

Кнопка, о которой идет речь, находится справа — сразу после ссылки на текущего пользователя. Называется она теперь — меню Сервис и настройки .

— меню Сервис и настройки .

В меню Сервис и настройки содержатся привычные команды старого интерфейса:

- Кнопки командной панели, ранее располагавшиеся по умолчанию на Главной панели программы: PDF

- Получить ссылку ,

- Перейти по ссылке ,

- Календарь ,

- Калькулятор ,

- Показать М, М+, М- ,

- Изменение масштаба .

Включение команды Все функции в новой платформе происходит через меню Сервис и настройки : Главная панель — меню Сервис и настройки — Настройки — Параметры — флажок Отображать команду Все функции .

В новом интерфейсе команда Все функции вызывается из меню Сервис и настройки : Главная панель — меню Сервис и настройки — Все функции .

БухЭксперт8 советует следовать правилу «осторожных пользователей» и не спешить обновляться сразу после размещения новой редакции, если нет срочной необходимости. Случается, что сразу после выпуска обновления, находятся серьезные ошибки, и опубликованная редакция «отзывается» или по следам выпущенного обновления выпускается новая версия — исправленная. На тестирование и исправление ошибок, как правило, уходит 3-4 дня, после чего можно безболезненно обновляться.

Переходить на самые новые платформы сразу после выхода тоже желательно осторожно, если нет особой необходимости и для обновления конфигурации не требуется обязательного обновления текущей платформы на новую. Перед тем, как обновить платформу на версию 8.3.15 БухЭкспрет8 рекомендует ознакомиться с Проблемными ситуациями и ошибками в версии 8.3.15.1489.

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для добавления строк в табличную часть документов «План ассигнований» и «Справка об изменении плана ассигнований» можно использовать кнопки «Добавить», «Подбор» или «Заполнить»-»Заполнить по КЭКР».

Для заполнения табличной части нужно заполнить учетные периоды, на основании которых будут браться данные для заполнения документов в справочнике «Учетные периоды».

Также нужно в настройке параметров учета (меню «Сервис» – «Настройка параметров учета») на закладке «По ведомству» добавить строку с соответствующим учетным периодом (например, 2012) и указать вид учета плана ассигнований (по полным или сокращенным КЭКР).

Другие материалы по теме:

Нас находят: в 1с 8 2 нет кнопки заполнить, як заповнити довідку про зміни до плану асигнувань з копійками чи без, Справки об изменении плана ассигнования по сокращенному КЕКВ, почему нет кнопки выводить изображения1с 8 2, почему недоступна конпка Добавить в 1с 8 2, почему недоступна кнопка (Раскрыть F6) в 1С 7 7, почему недоступна кнопка (Раскрыть F6), почему не заполняется фамилия в 1с, почему не доступна кнопка добавить в форме 1с 8 2, почему кнопка не доступна 1с 8 2

Авансовые платежи по налогу платятся до 25 числа первого месяца, следующего за истекшим кварталом (п. 6, 7 ст. 346.21 НК РФ):

- не позднее 25 апреля,

- не позднее 25 июля,

- не позднее 25 октября.

Из-за того, что 25.04 и 25.07 в 2021 году попадают на выходные дни, сроки перечисления авансов по УСН переносятся на ближайший рабочий день:

- 26.04.2021 — за 1 квартал,

- 26.07.2021 — за полугодие,

- 25.10.2021 — за 9 месяцев.

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок уплаты попадает на выходной день). По сдаче декларации — аналогично.

Порядок представления декларации по УСН в 2022 году

- не позднее 31.03.2022 — для организаций,

- не позднее 04.05.2022 — для ИП (перенос с 30.04.2022, т. к. срок попадает на выходной день).

Форма: Налоговая декларация по налогу, уплачиваемому в связи с применением УСН, Приложение 1 к Приказу ФНС от 25.12.2020 N ЕД-7-3/958@.

Кто обязан представлять: организации-плательщики УСН-налога.

Куда: в ИФНС по месту нахождения организации.

Налоговый период: год.

Вид:

Санкции за несдачу отчета:

- штраф 5% от суммы УСН по декларации за каждый полный или неполный месяц просрочки —не > 30% от суммы и не < 1 000 руб. (п. 1 ст. 119 НК РФ);

- блокировка расчетного счета, если сдача декларации просрочена на более чем 20 рабочих дней (пп. 1 п. 3, п. 11 ст. 76 НК РФ).

Изменения 2021 в декларации по УСН

Титульный лист

Раздел 1.1

- Добавлена строка 101 – зачет налога по ПСН при утрате права на патент (п. 7 ст. 346.45 НК РФ);

- Заполняется вручную – поле желтого цвета.

Раздел 1.2

- Добавлена строка 101 — зачет налога по ПСН;

- Заполняется вручную — поле желтого цвета.

Раздел 2.1

- Добавлена строка 101 — код признака налоговой ставки:

- 1 — общая ставка;

- 2 — повышенная ставка (лимит доходы/работники).

![]()

Раздел 2.2

Подготовка и формирование декларации по УСН в 1С

- Особенности подсистемы УСН в 1С

- Подготовка и заполнение в 1С декларации по УСН

Первый этап: подготовка к заполнению декларации по УСН в 1С.

Шаг 1. Обновление программы

Обновите релиз / платформу до актуальной версии. Проверить можно в Главное – О программе .

Шаг 2. Закрытие периода

Закройте период для редактирования для ВСЕХ сотрудников, которые не участвуют в закрытии месяца ( Операции – Дата запрета изменения данных ).

Шаг 3. Проверка настроек

Проверьте настройки в 1С:

-

(право на пониженную ставку), (дату регистрации, коды статистики, подписантов…) и т. д.

Шаг 4. Проверка учета отражения операций

Проверьте корректность данных подсистемы УСН ( Отчеты – Анализ учета по УСН ). «Провалитесь» в каждую плашку в отчете и проверьте данные, даже пустые поля. Их можно сверить с КУДиР.

![]()

Шаг 5. Проверка учета

Выполните дополнительную проверку учетных данных через УО — рекомендуем использовать сохраненные настройки отчета ( Отчеты – Универсальный отчет ):

Шаг 6. Проверка начисления авансов

Проверьте начисление авансовых платежей по УСН за 1 квартал, 1 полугодие, 9 месяцев в Операции — Закрытие месяца — Расчет налога при УСН .

![]()

Авансы исчисляются по ставке налога, указанной в настройках.

![]()

В 1С на текущий момент реализован безопасный подход после повышения ставки с 15% (6%) до 20% (8%): если есть отрицательная разница налоговой базы в пределах одного налогового периода до превышения и после, она принимается равной нулю.

То есть, если после начала применения повышенной ставки налоговая база уменьшилась (увеличились расходы), то уже начисленные авансы не пересчитываются.

Этот вопрос законодательством не урегулирован: есть Письмо ФНС от 24.11.2021 N СД-4-3/16342@, но в нем не раскрыты все моменты заполнения декларации по УСН по данной ситуации. При получении дальнейших разъяснений от чиновников механизм 1С может быть доработан.

Рекомендуем не спешить со сдачей декларации по УСН за 2021.

Проверьте начисления авансовых платежей по УСН:

![]()

- проводка Дт 99.01.1 Кт 68.12;

- в регистре накопления Расчет налога, уплачиваемого при УСН данные собираются нарастающим итогом.

Справка-расчет авансового платежа по налогу УСН за 9 месяцев 2021 поможет в расшифровке расчета:

![]()

Дополнительно надо проверить расходы, уменьшающие налог по УСН.

![]()

Налог (авансовый платеж) на УСН (доходы) уменьшается НЕ более, чем на 50% на (п. 3.1 ст. 346.21 НК РФ):

- страховые взносы ОПС, ОСС ВНиМ + НСиПЗ, ОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом (отчетном) периоде;

- пособия по временной нетрудоспособности (кроме НСиПЗ) за первые 3 дня (за счет работодателя);

- платежи по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности за первые 3 дня.

ИП БЕЗ РАБОТНИКОВ НА УСН ДОХОДЫ:

![]()

Шаг 7. Перенос налоговых убытков

![]()

Минимальный налог при УСН (доходы-расходы) — это 1% от доходов (346.15, п. 6 ст. 346.18 НК РФ).

Уплачивается, если обычный налог за календарный год меньше минимального налога.

Разницу между уплаченным минимальным налогом и обычным налогом, а также налоговый убыток можно перенести на будущие периоды учесть в УСН-расходах (п. 7 ст. 346.18 НК РФ).

Перенос убытка возможен в течение 10 лет.

Шаг 8. Закрытие месяца

Закройте месяц — блоки 1-4 в Операции – Закрытие месяца .

При необходимости восстановите последовательность и перепроведите документы в этой же процедуре.

Шаг 9. Проверка ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и убедитесь, что нет:

- пустых незаполненных полей;

- некорректных данных;

- лишних развернутых сальдо и т. д.

Шаг 10. Экспресс-проверка

Выполните экспресс-проверку учета с максимальной аналитикой в Отчеты — Экспресс-проверка .

![]()

Шаг 11. Проверка КУДиР

Источник для заполнения КУДиР: регистр накопления Книга учета доходов и расходов (раздел I) и т. д.

![]()

Проверьте операции, отраженные в КУДиР , в разделе Отчеты — Книга доходов и расходов УСН , по всем разделам, где есть данные.

![]()

- вести надо по форме из Приказа Минфина от 22.10.20212 N 135н;

- в электронном виде из 1С по итогам года:

- распечатать;

- прошнуровать;

- заверить у руководителя;

![]()

Шаг 12. Проверка начисления налога

Проверите расчет и начисление УСН-налога (в т. ч. минимального налога УСН 15%) в Операции — Закрытие месяца — Расчет налога при УСН :

Шаг 13. Создание декларации

Создайте декларацию по УСН в актуальной редакции из:

- Начальная страница – Все задачи организации – УСН, декларация ;

- Отчеты — Отчетность по УСН – Помощник по УСН ;

- Отчеты — 1С-Отчетность – единое рабочее место.

![]()

Декларацию можно сформировать без использования Помощника по УСН (с релиза 3.0.105.45).

Состав декларации зависит от объекта налогообложения — УСН «доходы» или УСН «доходы-расходы».

![]()

Титульный лист – данные подставляются из карточки организации.

![]()

Дата заполнения – рабочая дата.

![]()

Большинство строк заполняется автоматически, при этом:

- светло-желтые ячейки заполняются вручную;

- светло-зеленые ячейки заполняются по данным 1С и могут редактироваться;

- темно-зеленые ячейки заполняются по данным светлых ячеек и не редактируются.

Шаг 14. Проверка декларации

Выполните встроенную проверку контрольных соотношений ФНС и проведите форматно-логический контроль.

![]()

Шаг 15. Контроль состояния расчетов

Проконтролируйте задолженность / переплату налога по УСН в Помощнике по УСН .

![]()

Шаг 16. Уплата налога в бюджет

Сформируйте автоматически платежное поручение на уплату налога удобным способом из раздела:

Шаг 17. Закрытие периода

Закройте период для редактирования сотруднику, выполняющего закрытие месяца (Главный бухгалтер) — финальное закрытие в Администрирование — Настройки пользователей и прав — Даты запрета изменения .

Шаг 18. Повторная проверка и сохранение ОСВ

Проверьте по общей ОСВ каждый счет с максимальной аналитикой в Отчеты — Оборотно-сальдовая ведомость и сохраните ОСВ в электронный архив (файл excel).

Мы рассмотрели, как в 1С 8.3 Бухгалтерия заполнить декларацию по УСН за 2021 год, сроки уплаты УСН за 2021, как проверить в 1С правильность декларации по УСН.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![personal photo]()

Как подготовиться к сдаче отчетности по УСН и почему так важно использовать помощник по учету УСН.

Анализ оборотно-сальдовой ведомости

Первое, что необходимо произвести, это анализ оборотно-сальдовой ведомости на предмет отсутствия остатков по счетам, которые должны быть закрыты – группы счетов 10, 20, и 90.

![analiz-osv]()

Если у вас имеются остатки на данных счетах, по 10 счету необходимо проанализировать остатки и произвести списание или же передачу в эксплуатацию, при наличии остатков по группам счетов 20 и 90 необходимо произвести закрытие месяца.

![operacii-zakrytie-mesyaca]()

![vypolnit-zakrytie]()

После того, как у вас по группам счетов 10, 20 и 90 нет остатков, можно перейти к следующему этапу – анализу счета 60 и 62 по субсчетам для устранения ошибок учета по договорам.

Рассмотрим ситуацию на примере. Необходимо сформировать оборотно-сальдовую ведомость по счету 60 с группировкой по субсчетам, а также по контрагентам.

![osv-po-subschetam]()

![osv-po-schetu-60]()

И при обнаружении не закрытых авансов, как показано на рисунке, вам необходимо будет произвести дополнительную настройку отчета оборотно-сальдовой ведомости, чтобы понять причину незачета аванса.

Для этого в настройках оборотно-сальдовой ведомости необходимо перейти во вкладку «Отбор», после чего произвести добавление значения «Контрагенты» и выбрать необходимого, также на вкладке «Группировка» включить договора.

![osv-otbor]()

![osv-otbor-znachenie]()

![osv-gruppirovka-dogovory]()

![osv-sformirovana]()

И если наблюдается данная ситуация, это говорит о том, что в каком-то документе не верно проставлен договор. Возможен вариант, что у вас один договор и вы знаете, что задолженности нет. На рисунке показано, что оплата проходит по договору «Основной», а документы поступления прошли по договору «Основной договор», в данном случае это один договор и идет ошибка выбора договора при создании документов. Тогда вам необходимо произвести изменение договора в документах.

При внесении изменений в документы, необходимо производить повторное закрытие месяца, так как при закрытии месяца будут приняты во внимание новые данные и результаты могут измениться. Также необходимо проанализировать и 62 счет, для исключения незачета авансов по покупателям.

После того как была произведена работа с оборотно-сальдовой ведомостью, можно перейти к следующему этапу - Помощнику по отчетности УСН.

Помощник по отчетности УСН

Переходим в «Отчеты - Отчетность по УСН».

![otchety-otchetnost-po-usn]()

В помощнике в наглядной форме указаны доходы и расходы, признанные в целях УСН.

По кнопке «Рассчитать налог» производим расчет налога для корректного формирования декларации по УСН.![usn-rasschitat-nalog]()

После выполнения расчета программа выводит все параметры формирования суммы налога к уплате, после чего необходимо нажать кнопку «Сформировать декларацию».

![usn-sformirovat-deklaraciyu]()

Программа переходит в сформированную декларацию (заполнять через кнопку «Заполнить» не нужно, так как декларация формируется автоматически при нажатии кнопки «Сформировать декларацию»).![usn-deklaraciya-zapolnena]()

![usn-deklaraciya-zapolnena-razdel-2]()

Подведем итог

Формирование Декларации по УСН необходимо производить из Помощника «Отчетность по УСН», после произведения расчета налога, если сформировать декларацию в «Регламентированной отчетности», у программы не будут выполнены все регламенты, связанные с расчетом налога по УСН и данные отчета будут не соответствовать действительности.

До 31 марта 2010 года все предприятия, применяющие упрощенную систему налогообложения, должны предъявить в налоговую инспекцию декларацию по налогу, уплачиваемому в связи с применением УСН. В настоящей публикации С.Н. Постовалов, к.т.н., доцент Новосибирского государственного технического университета, и А.Ю. Постовалова, ведущий бухгалтер ООО "НКЦ ИТР", рассматривают порядок формирования декларации в программе "1С:Упрощенка 8". Приведенным авторами алгоритмом можно воспользоваться и при работе в других конфигурациях на платформе "1С:Предприятие 8", поддерживающих УСН.

- Формирование декларации по УСН в "1С:Упрощенке 8"

- Заполнение титульного листа декларации

- Заполнение разделов 1 и 2

- Проверяем расчет налога, выполненный в программе

- Как выгрузить декларацию в электронном виде

- Декларация по УСН в "1С:Упрощенке 8". Заключение

Для формирования декларации по единому налогу при УСН следует в главном меню программы найти кнопку Отчеты. Здесь останавливаемся на Регламентированных отчетах и в списке Виды отчетов выбираем УСН. Далее нажимаем кнопку УСН двойным щелчком мыши, чтобы открылось окно Упрощенная система налогообложения. В этом окне следует установить период - 2009 год - после чего нажимаем ОК.

Когда на экране появится бланк Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, следует нажать кнопку Заполнить. Вот, собственно, и все что нужно сделать. Далее необходимо удостовериться в том, что бланк заполнен полностью, а при необходимости вручную ввести недостающие данные.

В данной статье мы разберем порядок оформления декларации по УСН буквально построчно, чтобы у наших читателей-бухгалтеров не возникло больше никаких сомнений по поводу заполнения той или иной строки. Однако при этом следует понимать, что отчет будет правилен только в том случае, если Книга учета доходов и расходов при УСН была заполнена без ошибок. Ведь суммы доходов и расходов предприятия "берутся" программой именно оттуда. Используются также некоторые другие документы, например, регистры по заработной плате. Поэтому до формирования декларации - еще раз проверьте корректность заполнения Книги учета доходов и расходов.

Формирование декларации по УСН в "1С:Упрощенке 8"

Для формирования декларации по единому налогу при УСН следует в главном меню программы найти кнопку Отчеты. Здесь останавливаемся на Регламентированных отчетах и в списке Виды отчетов выбираем УСН. Далее нажимаем кнопку УСН двойным щелчком мыши, чтобы открылось окно Упрощенная система налогообложения. В этом окне следует установить период - 2009 год - после чего нажимаем ОК.

Когда на экране появится бланк Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, следует нажать кнопку Заполнить. Вот, собственно, и все что нужно сделать. Далее необходимо удостовериться в том, что бланк заполнен полностью, а при необходимости вручную ввести недостающие данные.

В данной статье мы разберем порядок оформления декларации по УСН буквально построчно, чтобы у наших читателей-бухгалтеров не возникло больше никаких сомнений по поводу заполнения той или иной строки. Однако при этом следует понимать, что отчет будет правилен только в том случае, если Книга учета доходов и расходов при УСН была заполнена без ошибок. Ведь суммы доходов и расходов предприятия "берутся" программой именно оттуда. Используются также некоторые другие документы, например, регистры по заработной плате. Поэтому до формирования декларации - еще раз проверьте корректность заполнения Книги учета доходов и расходов.

Заполнение титульного листа декларации

Титульный лист декларации содержит общую информацию о предприятии-налогоплательщике, т. е. ИНН, КПП, код налогового органа, код вида экономической деятельности по классификатору ОКВЭД, контактный телефон. Все эти вполне понятные пользователям данные программа должна проставить автоматически из справочника Организации.

Но вот такие реквизиты документа как Налоговый период (код) и по месту нахождения учета (код), а также Номер корректировки могут вызвать у пользователей вопросы, хотя они тоже заполняются автоматически. Именно на этих реквизитах мы сейчас и остановимся.

Что такое Код налогового периода? Это код, указываемый в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации, утвержденному приказом Минфина России от 22.06.2009 № 58н (далее Порядок заполнения налоговой декларации). Автоматически программа укажет код 34 - это значит "Календарный год".

Всего же кодов налоговых периодов существует два: кроме вышеупомянутого кода 34 "Календарный год", есть еще код 50 "Последний налоговый период при реорганизации (ликвидации) организации (при прекращении деятельности в качестве индивидуального предпринимателя), при переходе на иной режим налогообложения". Соответственно, если предприятие реорганизуется, ликвидируется или переходит на иной режим налогообложения, в декларации следует вручную заменить код "34" на "50".

Что должно быть указано в графе по месту нахождения учета (код)? Программа автоматически проставит код 210 ("По месту нахождения российской организации"), или код 120 ("По месту жительства индивидуального предпринимателя"). Иных кодов предоставления налоговой декларации по месту учета, в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации не существует.

Что значит Номер корректировки? Автоматически программа поставит здесь номер "0-". Это означает, что вы формируете первичную декларацию. Если же по каким-то причинам окажется, что сведения, указанные в ней, ошибочны, содержат неточности, тогда в соответствии со статьей 81 НК РФ, налогоплательщиком формируется уточняющая декларация, и номер ее должен быть указан в графе Номер корректировки (например "1-", "2-").

Если вы формируете в программе не первичную, а уточняющую декларацию, то в верхней части окна Упрощенная система налогообложения в настройках следует поменять Первичный на Корректирующий и там же указать номер корректировки. Тогда номер поменяется и в самом тексте декларации.

Почему страницы в отчете автоматически не пронумерованы? Безусловно, в любом налоговом отчете страницы должны быть пронумерованы. Но пока мы готовим документ, поле Отчет оформлен на. страницах остается пустым.

Если приложений к документу у вас не будет, то заполнять это поле вручную не нужно. При печати документа номера страниц будут проставлены автоматически.

Заполнение разделов 1 и 2

Прежде всего рассмотрим порядок заполнения декларации в соответствии с Приложением № 1 к Порядку заполнения налоговой декларации (см. Таблицу 1).

Проверяем расчет налога, выполненный в программе

На практике больше всего вопросов у бухгалтеров возникает в связи с заполнением тех строк декларации, в которых вручную указываются суммы авансовых платежей по налогу, и сопоставлением этих цифр с общей суммой налога за год, рассчитанной программой.

Начнем с общей суммы налога за год. Как она рассчитывается? Бухгалтер-пользователь программы должен четко осознавать следующее: программа вычисляет данную сумму исходя из того, как должен быть рассчитан этот налог. При этом не важно, какие начисления и платежи по налогу реально имели место. Организация в течение года могла переплатить налог или не доплатить, могла вообще его не платить. Но в отчете появится только сумма налога за год, которую следует уплатить в соответствии с действующим законодательством.

Авансовые платежи по налогу программой не рассчитываются, их следует вводить вручную. Этот момент неизменно вызывает недоумение у бухгалтеров, впервые формирующих этот документ в программе "1С:Упрощенка 8". Они полагают, что это программная ошибка, которую нужно исправлять. Однако никакой ошибки тут нет, авансовые платежи в отличие от общей суммы налога за год автоматически не рассчитываются.

Приведем алгоритм исчисления авансовых платежей по налогу.

Если применяется УСН с объектом налогообложения "Доходы", тогда ищем в Книге учета доходов и расходов УСН сумму доходов за I квартал. Это налогооблагаемая база для расчета авансового платежа за I квартал. Исходя из налоговой базы рассчитываем сумму авансового платежа по налогу в соответствии с применяемой налоговой ставкой. Из полученной цифры вычитаем сумму страховых взносов, уплаченных в I квартале на обязательное пенсионное страхование (ОПС), а также сумму пособий по временной нетрудоспособности, выплаченных работникам из средств налогоплательщика. При этом вычитаемая сумма не должна превышать 50 % от суммы авансового платежа за квартал. В результате мы получим сумму авансового платежа по налогу за I квартал.

Для расчета авансовых платежей за полугодие проводим аналогичные расчеты, только для определения налоговой базы берем уже сумму доходов за полугодие и сумму страховых взносов (пособий) за полугодие.

Авансовые платежи по налогу рассчитываются нарастающим итогом.

Далее вычисляется сумма авансового платежа за 9 месяцев. При этом для расчета налоговой базы потребуется уже сумма доходов за 9 месяцев и сумма страховых взносов (пособий) за 9 месяцев.

Пример

Допустим, доход агентства переводов "Монотон" за 2009 год составил 1 000 000 руб., при этом суммы доходов в I, II, III и IV квартале составили по 250 000 руб.

Расходы фирмы составили 800 000 руб. за год, по 200 000 руб. за каждый квартал (в том числе расходы на страховые взносы по пенсионному страхованию - по 25 000 руб. в квартал, итого 100 000 руб. за налоговый период). Страховые взносы по ОПС своевременно начислены и уплачены. В предыдущем 2008 году имел место убыток 150 000 руб.

Требуется сформировать декларацию по УСН:

а) при налоговой базе "Доходы";

б) при налоговой базе "Доходы минус расходы".Поскольку в течение года учет в агентстве переводов "Монотон" велся с применением программы "1С:Упрощенка 8", расчет налога, уплачиваемого в связи с применением УСН при налоговой базе "Доходы" (Раздел 2 декларации), сформируется автоматически. Созданная в программе декларация показана на рис. 1.

Рис. 1. Раздел 2 декларации в случае применения налоговой базы "Доходы"

Налоговая база для исчисления налога (сумма полученных за год доходов) составляет 1 000 000 руб. На основании этой базы исчисляется налог (6 % х 1 000 000 руб. = 60 000 руб.).

Далее сумма налога уменьшается на сумму выплаченных страховых взносов по пенсионному страхованию. В нашем случае в качестве страховых взносов было выплачено 100 000 руб., однако сумму налога нельзя уменьшать более чем на 50 %, поэтому мы можем уменьшить налог только на 30 000 руб. Именно эта цифра показана в строке 280.

Теперь нужно проверить и до конца заполнить Раздел 1, как показано на рис. 2. Ежеквартально агентство "Монотон" уплачивает авансовые платежи по налогу в размере 7 500 руб. Рассчитываются они вручную следующим образом. Доход за квартал (250 000 руб.) является налоговой базой, которая умножается на ставку 6 %. Получается сумма налога 15 000 руб., которая потом уменьшается на сумму выплаченных страховых взносов по пенсионному страхованию (в нашем случае 25 000 руб.), но не более чем на 50 %. То есть уменьшить налог можно не на 25 000 руб., а только наполовину. В результате получаем сумму налога к выплате: 7 500 руб.

Рис. 2. Раздел 1 декларации в случае применения налоговой базы "Доходы" Рис. 3. Раздел 1 декларации в случае применения налоговой базы "Доходы минус расходы"

В декларации суммы начисленных авансовых платежей показаны нарастающим итогом (см. рис. 2).

В строке "Сумма налога, подлежащая уплате" стоит сумма 7 500 руб., полученная как разность начисленного налога за год и уже уплаченных авансовых платежей по налогу. Эти самые 7 500 руб. - налог за IV квартал, который предстоит оплатить в январе 2010 года.

Если применяется УСН с объектом налогообложения "Доходы минус расходы", тогда для расчета авансовых платежей берем из Книги учета доходов и расходов суммы доходов за I, II и III кварталы, вычитаем из них суммы расходов понесенных в соответствующих периодах. Полученную разность сопоставляем с минимальным налогом (1 % от суммы доходов), чтобы определить, должна ли налогооблагаемая база исчисляться с разницы между доходами и расходами или же возникает обязанность по уплате минимального налога.

На основании этих данных вручную проставляем суммы авансовых платежей в декларацию. Однако следует помнить, что если у налогоплательщика возникла обязанность по уплате минимального налога, то суммы минимального налога в строках 030-050 ("Авансовые платежи") не указываются, там должны стоять прочерки, поскольку платежи по минимальному налогу ежеквартально не осуществляются. Расчет минимального налога производится уже по окончании налогового периода, по результатам декларации.

При применении УСН "Доходы минус расходы" расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (Раздел 2 декларации), частично сформируется автоматически. Единственное, что потребуется от бухгалтера, это вручную ввести понесенный в предыдущем году убыток (рис. 3).

Рис. 3. Раздел 1 декларации в случае применения налоговой базы "Доходы минус расходы"

После этого произойдет автоматический перерасчет декларации. Налоговая база, то есть Доходы (1 000 000 руб.) - Расходы (800 000 руб.) - Убыток за прошлый год (150 000 руб.) = 50 000 руб.

Налог должен быть рассчитан как 15 % от этих 50 000 руб., то есть 7 500 руб., если бы не следующее обстоятельство: сумма минимального налога превышает сумму исчисленного налога и составляет 10 000 руб. (1 % от дохода за год).

Таким образом, у организации возникает обязанность по уплате минимального налога.

Далее проверяем Раздел 1 декларации (рис. 3) и видим, что в строке 090 "Минимальный налог" уже стоит сумма 10 000 руб.

В графе "Сумма налога, подлежащая к уплате за налоговый период" стоит ноль. Строки 030-050 "Авансовые платежи по налогу" в данном случае заполнять не нужно, поскольку возникла обязанность по уплате минимального налога.

Этот платеж производится не в течение года, а по окончании налогового периода, по результатам декларации.

Как выгрузить декларацию в электронном виде

Декларация по УСН в "1С:Упрощенке 8". Заключение

Итак, мы рассмотрели особенности формирования и заполнения декларации по упрощенной системе налогообложения в 2009 году. Что же нас ожидает в 2010-м? По всей вероятности, рассмотренная нами форма - отнюдь не окончательный вид данного документа. Минфином России планируются новые изменения, связанные с применением Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в ПФР, ФCC, ФФОМС и ТФОМС". Так, на сайте Минфина России был представлен проект документа о внесении изменений в форму и порядок заполнения декларации. Так что, возможно, в 2011 году за 2010 год мы будем отчитываться уже по новой форме.

За 2021 год сдается декларация по форме, утвержденной Приказом ФНС от 25.12.2020 № ЕД-7-3/958@. Это новая форма, несколько отличающаяся от той, которую сдавали за 2020 год.

Новая форма потребовалась из-за введения переходного периода утраты права на УСН с 2021 года.

Напомним: если доходы превысят 150 млн рублей, но не более чем на 50 млн рублей, и (или) средняя численность работников превысит 100 человек, но не более чем на 30 человек, можно продолжить применять УСН.

Общая информация о декларации

Состоит декларация из титульного листа и шести разделов. Титульный лист и раздел 3 общие для обоих видов УСН, однако разделы 1 и 2 для разных объектов налогообложения УСН различаются.

При УСН с объектом «доходы» заполняются разделы 1.1, 2.1.1 и 2.1.2, при УСН с объектом «доходы за вычетом расходов» — разделы 1.2 и 2.2.

Раздел 3 нужно представлять только тем налогоплательщикам, которые получали целевое финансирования, не облагаемое налогом по УСН.

Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Разделы 1.1 и 2.1.1 являются обязательными для всех налогоплательщиков с объектом «Доходы», раздел 2.1.2 заполняют только плательщики торгового сбора.

Наличие отдельного раздела для них связано с тем, что уменьшать на этот сбор возможно только налог с доходов от деятельности, облагаемой торговым сбором. Т.е. если у организации (ИП) есть виды деятельности, не облагаемые торговым сбором, доход от них в раздел 2.1.2 не включается.

Все правила заполнения декларации изложены в Порядке заполнения, который можно найти на нашем сайте в разделе Бланки.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через ТКС.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле по всему такому полю ставится прочерк:

![]()

При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид деклараций, заполненных в программе, заметно отличается от форм, заполненных вручную:

![]()

Титульный лист

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

В поле «по месту нахождения (учета)» ставятся коды из Приложения 2 Порядка. У ИП код 120, у организаций 210.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Алмаз»)

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение — доверенность, если подписывается отчет представителем налогоплательщика.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается:

- в случае, если подписывает руководитель организации, проставляется цифра «1» и пишется построчно фамилия, имя, отчество руководителя организации, ставится его подпись и дата подписания. Если декларацию подписывает индивидуальный предприниматель, то ставится также цифра «1», подпись и дата. ФИО предпринимателя указывать не надо.

- в случае, если подписывает доверенное лицо организации или предпринимателя, то указывается цифра «2» и ФИО представителя построчно, подпись и дата. Если представитель налогоплательщика является юридическим лицом, то указывается ФИО лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя налогоплательщика — юридического лица, подтверждать достоверность и полноту сведений, указанных в Декларации. В поле «наименование организации — представителя налогоплательщика» указывается наименование юридического лица — представителя налогоплательщика. Проставляется подпись лица, сведения о котором указаны в поле ФИО и дата.

Лицо, не подписывающее декларацию, а просто сдающее её в налоговую по поручению организации или ИП, не является представителем по заполнению декларации, и поэтому его фамилия на титульном листе не указывается.

Раздел 2.1.1

Заполнение декларации начинается с раздела 2.1.1, куда вносятся данные по доходам и взносам за отчетные периоды.

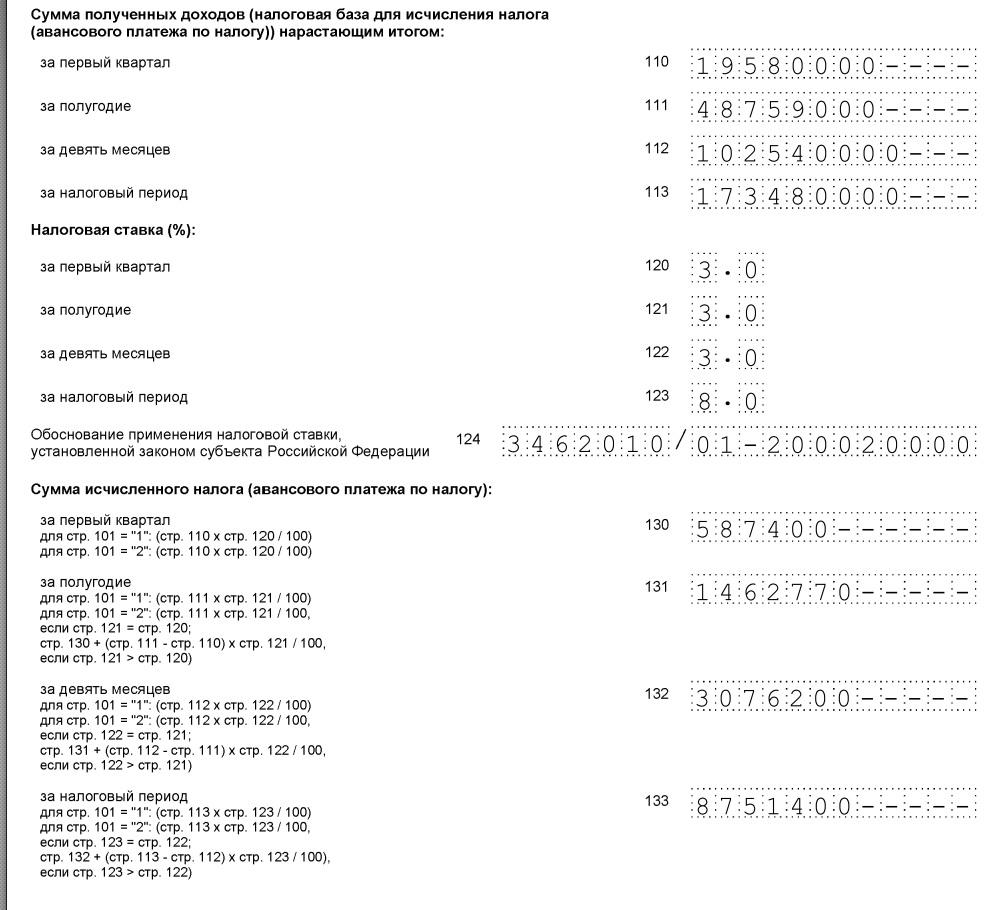

Сначала заполняется поле 101 «Код признака применения налоговой ставки». Цифру 2 ставят налогоплательщики, у которых в течение года доходы превысили 150 млн. рублей, и они начали применять ставку 8%. Все остальные ставят цифру 1.

В строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1.

Помните, что неправильно выбранный признак приведет к неправильному заполнению декларации.

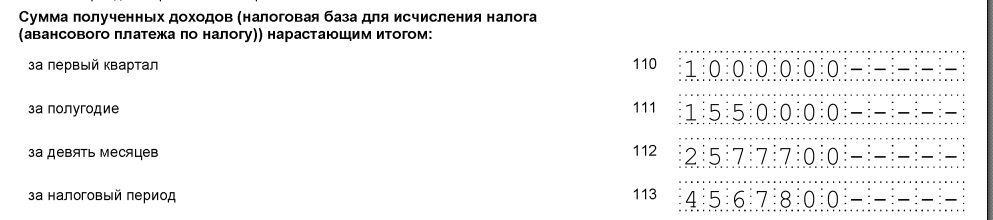

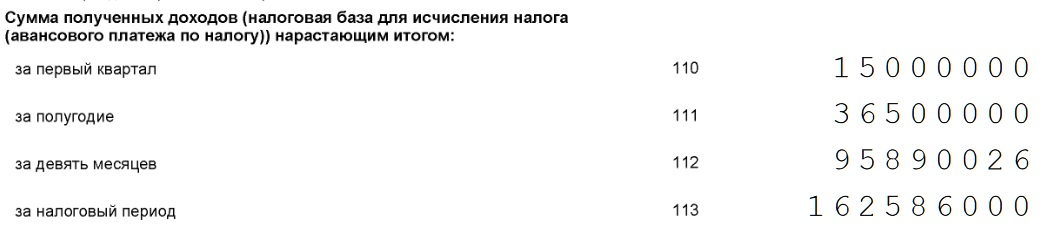

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

Ставки налогов в строках 120-123 составляют обычно 6%. Но некоторые регионы воспользовались правом уменьшения налоговых ставок, вплоть до нуля (у ИП, имеющих право на «налоговые каникулы»). Разные же ставки налога в этих строках могут быть, например, если организация или ИП сменили место регистрации и в новом регионе окажется другая ставка налога.

Для тех же налогоплательщиков, у которых доходы превысили 150 млн рублей, ставка повышается до 8%, а пониженные ставки не действуют.

Организация работает в регионе, где установлена пониженная ставка налога. В 4 квартале доход у неё превысил 150 млн. рублей, но по итогам года превышения доходов в 200 млн. не было. Т.е. право на УСН сохранено. Вот так указываются проценты в строках 120-123:

![]()

ИП, применяющие ставку 0% должны представлять декларацию в налоговую инспекцию, несмотря на то, что налога к уплате нет. В декларации указываются данные о полученных доходах и ставка налога 0%. Не прочерки в строке налога, а именно 0. Иначе декларация не пройдет камеральную проверку в налоговой инспекции, ведь ставки «прочерк» в Налоговом кодексе не предусмотрено.

В строке 124 указывается обоснование применения пониженной налоговой ставки, если она применяется налогоплательщиком. Эти ставки устанавливаются региональными законами. Принцип формирования кода похож на тот, который используется в декларациях по налогу на имущество. Поле кода состоит из двух частей: в первой указывается семизначный код из приложения к Порядку заполнения декларации, а во второй части кодируется статья, часть, пункт, подпункт, абзац регионального закона. Пример приведен в Порядке заполнения. Но у нас в примере ниже будет другой код — из закона Ленинградской области. Пониженная ставка 3% указана в пункте 2 статьи 1-2 закона.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. И вот тут заполнение строк зависит от того, какая цифра стоит в поле 101. Если там указана цифра 1, то заполнение простое — строки 110-113 умножаются на ставку налога из соответствующих строк 120-123.

Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

А вот если в поле 101 стоит цифра 2, т.е. применяется ставка 8%, то строки заполняются по-другому, начиная с квартала, в котором доходы превысили 150 млн. рублей.

Возьмем пример выше, когда ставка 8% применяется, начиная с 4 квартала. В этом случае строки 130-132 считаются как обычно, а потом доход за 4 квартал умножается на ставку 8% и полученный налог добавляется к налогу за 9 месяцев.

![Открыть оригинал изображения (998x910, 327.96 Кб)]()

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133, но не могут быть больше. Т.е. если в строке 133 начислен налог за год 20 тыс. рублей, то в строке 143 не может быть больше этой суммы, даже если вы уплатили 25 тыс. рублей взносов.

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено. Но данные о торговом сборе в строках 140-143 раздела 2.1.1 не указываются.

Раздел 2.1.2

Плательщикам торгового сбора для уменьшения налога на торговый сбор, следует заполнять раздел 2.1.2. Тем, кто этот сбор не платит или не может уменьшить на него налог, заполнять раздел не надо и включать его в состав отчета тоже.

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

В строках 150-153 указывается весь торговый сбор, уплаченный в 2021 году (даже если это был сбор, уплаченный за 2020 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143. Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

Пример: в строке 130 раздела 2.1.2 сумма налога составляет 60 000 рублей. Сумма взносов и иных расходов, уменьшающих налог (строка 140) равна 30 000 рублей. Сумма торгового сбора в строке 150 так же 30 000 рублей, значит в строку 160 «помещается» весь уплаченный торговый сбор за 1 квартал.

При расчете уменьшения налога за год получается другая ситуация. Допустим, разница строк 133 и 143 составляет 331 200 рублей, тогда как торговый сбор за год уплачен в размере 390 000 рублей. Таким образом, уменьшить налог на торговый сбор можно только на 331 200 рублей, что и отражается в строке 163. Данные из строк 160-163 пригодятся для заполнения раздела 1.1 декларации.

Раздел 1.1

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его один раз, в строке 010.

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1.1 и 2.1.2, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: в разделе 1.1 в строке 070 указана сумма 60000 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 — 150000 рублей, в разделе 2.1.2 в строке 163 — 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 —150000 — 331200 — 60000 = - 60000 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 6000 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев в этой же сумме, поэтому возвращать ей нечего.

В разделе 1.1 появилась новая строка 101, в ней указывается сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету. Эту строку заполняют те ИП, которые утратили право на применение ПСН и у них осталась переплата по этому налогу. Её можно зачесть в счет налога по УСН. Все остальные ИП (и тем более организации), в строке ставят прочерки.

Образец декларации с торговым сбором и ставкой налога 8% можно посмотреть в прикрепленном файле.

Читайте также: