Не указан коэффициент мрп за индивидуального предпринимателя в 1с

В сети гуляет множество домыслов, будто бы ежегодные фиксированные взносы, которые ИП без сотрудников платит за себя, при совмещении УСН и ПСН можно отнести в счет уменьшения любого из этих налогов. Причем как душе угодно: хоть на УСН, хоть на ПСН, хоть на обе системы налогообложения! В данной публикации нам придется разрушить этот миф и рассказать, как же на самом деле с точки зрения законодательства обстоит дело и как работает в этом случае программа 1С: Бухгалтерия предприятия ред. 3.0. Бонусом рассмотрим, как будут распределяться фиксированные страховые взносы в случае, если доход получен только по одному виду деятельности.

Итак, пусть у нас есть ИП Симонов С.И, который совмещает сразу две системы налогообложения: УСН и патент. Проверить это можно в разделе «Главное» - «Налоги и отчеты» - «Система налогообложения».

Тут же на вкладке «Патент» мы может увидеть действующий патент у этого индивидуального предпринимателя.

Создадим две реализации и два поступления денежных средств на расчетный счет: одну на УСН, вторую - на ПСН.

Первая реализация аренды услуг на 70 тысяч рублей будет относиться к УСН. Видим, что галочка патента не стоит, счет учета выбран 90.01.1.

Движения документа отчетливо показывают, что никаких регистров, связанных с патентом, нет.

Введем поступление денежных средств за эту услугу от контрагента:

В проводках документа появился регистр УСН Книга учета доходов и расходов. В нем и отразилась запись поступления дохода по УСН.

Далее создадим аналогичные документы реализации услуг и поступления оплаты за них в размере 30 тысяч рублей для патентной системы налогообложения.

В документе реализации стоит галочка патента, счета учета выбраны для особой системы налогообложения 90.01.2 и 90.02.2.

В проводках документа появился специальный счет УСН.03, относящийся к расчетам по деятельности на патенте.

В поступлении денежных средств по строке «Аванс в НУ» выбран доход по патенту.

В проводках документа появляются сразу 3 регистра:

- первый регистр «Бухгалтерский и налоговый учет» закрывает взаиморасчеты с контрагентом;

- второй регистр «Книга учета доходов и расходов», который относится к УСН, заполнен по строке «Доходы всего», что как раз и означает, что данная сумма попала не в доход по УСН, а в доход по патенту. Плюс в расшифровке записи книги написано, что оплата отнесена к деятельности на патенте;

- третий регистр «Книга учета доходов (патент)» говорит сам за себя, он отчетливо отражает попадание доходов именно в книгу учета доходов по патенту.

Теперь, когда у нас есть доходы от деятельности и на УСН, и на ПСН, введем оплату фиксированных взносов ИП за себя.

Допустим, ИП оплатил часть фиксированных страховых взносов за 1 квартал 2022 года: 5000 рублей взносы в ПФР и 2000 рублей взносы в ФОМС.

Далее запускаем регламентную операцию «Закрытие месяца» и закрываем первый квартал 2022 г.

Нас интересует пункт 3 «Расчетов расходов, уменьшающих налоги УСН и ПСН».

Рассмотрим его подробно.

Откроем сначала справку-расчет расходов, уменьшающих налог УСН в 1 квартале 2022 г.

Видим, что в ней отобразились уплаченные фиксированные страховые взносы за себя в размере 5000 и 2000 рублей, однако в сумму расходов по УСН пошла только часть с этих взносов в размере 1400 и 3500 рублей. Почему?

Всё дело в законодательстве.

В случае совмещения УСН и ПСН предприниматели обязаны вести раздельный учет доходов и расходов (п. 8 ст. 346.18 НК РФ). Это касается и расходов в виде уплаченных страховых взносов.

Если разделить расходы невозможно (к примеру, сотрудники заняты в обоих видах деятельности), то они распределяются пропорционально долям доходов, полученных в рамках каждого спецрежима, в общем объеме дохода.

По такому же принципу ИП должен распределять и взносы за себя (письмо ФНС России от 30.11.2021 № СД-4-3/16722@, п. 7 письма Минфина России от 29.12.2020 № 03-11-03/4/116148).

В связи с этим ИП следует распределить между спецрежимами сумму взносов, уплаченных за себя, пропорционально доле доходов от разных видов деятельности.

Посмотрим на наши доходы: итого ИП заработал 100 тысяч рублей за 1 квартал: из них 70 тысяч – доход УСН, 30 тысяч – доход ПСН. Мы специально взяли такие простые цифры, что вы поняли, как считается в 1С доля расходов по разным видам деятельности.

В справке-расчете мы как раз и видим, что доля доходов УСН составила 0,7, соответственно, программа сделала следующий расчет по пропорции:

2000 рублей * 0,7 = 1400 рублей

5000 рублей * 0,7 = 3500 рублей

Обе суммы пошли в расходы, уменьшающие налог УСН.

То же самое будет и в справке-расчете расходов, уменьшающих ПСН.

2000 рублей * 0,3 = 600 рублей

5000 рублей * 0,3 = 1500 рублей

Эти суммы пошли в расходы, уменьшающие налог ПСН.

Распределение фиксированных страховых взносов в случае, если доход получен только по одному виду деятельности

Такая ситуация – далеко не редкость.

По следам нашего примера и воспроизведем эту ситуацию. Пусть, у нас будет только доход по УСН в размере 70 тысяч за 1 квартал. Дохода по патенту нет.

Сделаем закрытие месяца и посмотрим справки-расчеты.

Программа не видит поступления дохода по патенту, поэтому за 100% берет полную сумму доходов по УСН. Следовательно, все уплаченные фиксированные взносы попадают только в уменьшение налога по УСН.

Справка-расчет по патенту остается пустой.

Такая же ситуация будет, если по патенту есть доходы, а по УСН нет.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Замечательная статья с предельноясным примером, но.

Положения НК РФ не предусматривают особенностей уменьшения налогов (авансовых платежей по ним) на страховые взносы при совмещении ПСН с УСН. Не установлен НК РФ и порядок такого уменьшения ИП налога, уплачиваемого в связи с применением ПСН, и налога, уплачиваемого в связи с применением УСН, на сумму уплаченных страховых взносов при совмещении системы налогообложения в виде ПСН и УСН.

Минфин России и ФНС России рекомендуют по аналогии с п. 8 ст. 346.18 НК РФ распределять суммы уплачиваемых страховых взносов пропорционально размеру доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (письмо ФНС России от 30.11.2021 N СД-4-3/16722@, информация ФНС России от 08.12.2021, постановление АС Западно-Сибирского округа от 27.01.2020 N Ф04-7263/19).

Ранее в письмах Минфина России от 03.10.2014 N 03-11-11/49926, от 17.11.2014 N 03-11-09/57912 (направлено письмом ФНС России от 05.12.2014 N ГД-4-3/25258@) сообщалось следующее. Если налогоплательщик, совмещающий применение УСН с уплатой ЕНВД, не производит выплат и иных вознаграждений физическим лицам, он вправе уменьшить по своему усмотрению сумму ЕНВД или сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов в фиксированном размере без ограничения.

Если рассуждать подобным образом, то при совмещении УСН и ПСН предпринимателю, не производящему выплат и иных вознаграждений работникам, самостоятельно следует установить порядок уменьшения налогов, уплачиваемых в связи с применением ПСН и УСН, на сумму уплаченных за себя страховых взносов.

Дарья, добрый день. Вы приводите старые письма Минфина, связанные с ЕНВД. Не стоит путать совсем разные системы налогообложения.

Теперь касаемо вашего вопроса. Аналогичный вопрос консультанты 1С задавали разработчикам 1С, хочу процитировать переписку и тема самым разрешить этот вопрос раз и навсегда:

Вопрос от консультанта 1С: Здравствуйте!

Бухгалтерия предприятия, редакция 3.0 (3.0.100.20)

Организация (ИП без сотрудников) применяет УСН (доходы) + патент.

Стабильно ИП оплачивает страховые взносы "за себя" (ПФР, ФСС). ИП имеет право уменьшить как сумму налога по патенту (в размере 100%), так и налог на УСН.

Сумма налога по патенту составляет 22 100,00 руб.

Во втором квартале ИП получает доход в размере 3 000,00 руб, которые не может отнести на патент, соответственно он падает на УСН.

За первое полугодие было оплачено страховых взносов на сумму 20 436,00 руб.

Автоматически программа при закрытии июня в регламентной операции "Расчет расходов, уменьшающих налоги УСН и ПСН" распределяет уплаченные налоги пропорционально полученного дохода и выходит, что на ПСН зачитывает 20 421,90 руб. и на УСН 14,01 руб.

По итогу июня рассчитывает налог УСН, который равен 180,00 руб - 14,01 руб (зачет) = 166,00 руб (округленно).

Далее на конец третьего квартала было оплачено страховых еще на сумму 10 218,00 руб. Т.е. по факту если зачесть налог по патенту и УСН, то страховых уже оплачено больше.

Но т.к. доходов по УСН более не было отражено, автоматически регламентной операцией "Расчет расходов, уменьшающих налоги УСН и ПСН" все последующие оплаты страховых идут в зачет ПНС, а начисленный налог УСН так и висит и программа видит задолженность.

Ответ разработчиков 1С: Никак не решить это. Потому что это не проблема, а объективная реальность, проистекающая из требований законодательств а. См. пункт 8 статьи 346.18 НК РФ:

"В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов."

Применительно к вашей ситуации: вы можете уменьшить налог на сумму уплаченных взносов только в пропорционально м отношении доходов УСН к общей сумме доходов. Если доля доходов УСН мала, то и приходящийся на УСН вычет налога тоже невысок. Причем методика распределения (поквартально или по доходам за год, с нарастающим итогом или без него) здесь роли не играет.

Поэтому непонятно, на основании каких нормативных пунктов здесь можно "зачесть сумму налога УСН полностью".

Ответ Консультанта 1С: Спасибо большое за разъяснение. Сделали запрос в налоговую, получили идентичный ответ.

ИП, ОУ Р, неплательщик НДС

Программа «1С» не производит автоматиче ский расчет соц иального налога.

Какой коэффициент МРП указывается для расчета социального налога за ИП и наемных работников?

Постановлением Правительства РК от 20 апреля 2020 года № 224 установлен коэффициент «0» к ставкам:

- ИПН, удерживаемого у источника выплаты;

- ИПН, уплачиваемого самостоятельно лицом, занимающимся частной практикой;

- СН, ОПВ, ОППВ, СО, взносов и отчислений на ОСМС, за исключением уплачиваемых ИП за себя.

Принятая льгота применяется только к доходам работников и не применяется к доходам физических лиц по договорам ГПХ, а также по налогам и взносам ИП в свою пользу.

Согласно ст. 484 НК РК, объектом налогообложения для ИП, за исключением ИП, применяющих СНР на основе упрощенной декларации, и лиц, занимающихся частной практикой, являются численность работников, включая самих плательщиков.

Согласно п. 2 ст. 485 НК РК, ИП и лица, занимающиеся частной практикой, исчисляют социальный налог в размере 2 МРП за себя и в размере 1 МРП за каждого работника.

Освобождаются от уплаты социального налога ИП, которые не получали доход в налоговом периоде, и приостановившие представление налоговой .

Есть вопросы?

Получите профессиональную консультацию

Центральный дом бухгалтера (ЦДБ) – компания № 1 на финансовом рынке Казахстана в сфере производства и оказания услуг для бухгалтеров и индивидуальных предпринимателей.

Активно развивающаяся компания ЦДБ - занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года.

Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность.

Мы реализуем комплексный подход к развитию бизнеса, обеспечиваем максимальное качество и удобство при оказании бухгалтерских услуг своим клиентам.

Центральный дом бухгалтера предлагает обучение, консультации, печатные и электронные издания, информационную систему для бухгалтера!

Довольный клиент – это кредо ЦДБ! К каждому клиенту индивидуальный подход и особая забота!

Законом Республики Казахстан от 20 декабря 2021 года №85-VII внесены изменения в Налоговый кодекс, которые предусматривают замену МЗП на МРП в эквиваленте к ранее действующим суммам в ст. 345, п. 1 ст. 346, п. 5 ст. 360, п.4 ст. 484, ст. 642 Налогового кодекса.

Данные изменения действуют с 1 января 2022 года.

Например, до 2022 года Налоговым кодексом был предусмотрен стандартный вычет в размере 1 МЗП за каждый календарный месяц начисления дохода, который исключается при обложении ИПН доходов физического лица.

Так как МРП на 2022 год установлен в размере 3 063 тенге, то стандартный вычет в размере 14 МРП = 42 882 тенге.

стандартный налоговый вычет

42 882 тенге

Порядок расчета ИПН не изменен, изменена величина налоговых вычетов.

Пример 1. Расчет ИПН с дохода физического лица 1 МЗП (менее 25 МРП)

По доходам, размер которых не превышает 25 МРП (в 2021 году - 72 925 тенге, в 2022 году - 76 575 тенге) предусмотрено уменьшение налогооблагаемого дохода на 90% (фактически ставка ИПН составляет 1%).

Пример 2. Расчет ИПН с дохода физического лица 100 000 тенге (более 25 МРП)

100 000 тенге - 10 000 (ОПВ 10%) - 2 000 (взносы ОСМС 2%) - 42 500 (1 МЗП) = 45 500 тенге х 10% = 4 550 тенге (ИПН)

100 000 тенге – 10 000 (ОПВ 10%) - 2 000 (взносы ОСМС 2%) - 42 882 (14 МРП) = 45 118 тенге х 10% = 4 512 тенге (ИПН)

Центральный дом бухгалтера (ЦДБ) – компания № 1 на финансовом рынке Казахстана в сфере производства и оказания услуг для бухгалтеров и индивидуальных предпринимателей.

Активно развивающаяся компания ЦДБ - занимает лидирующие позиции в сфере обучения и информационного сопровождения бухгалтеров с 2000 года.

Наша команда обладает большим практическим опытом и постоянно повышает и совершенствует свою эффективность.

Мы реализуем комплексный подход к развитию бизнеса, обеспечиваем максимальное качество и удобство при оказании бухгалтерских услуг своим клиентам.

Центральный дом бухгалтера предлагает обучение, консультации, печатные и электронные издания, информационную систему для бухгалтера!

Довольный клиент – это кредо ЦДБ! К каждому клиенту индивидуальный подход и особая забота!

Для начисления заработной платы индивидуальному предпринимателю в базе 1С, необходимо прежде всего знать, что индивидуальный предприниматель не сотрудник и принимать его как сотрудника не нужно.

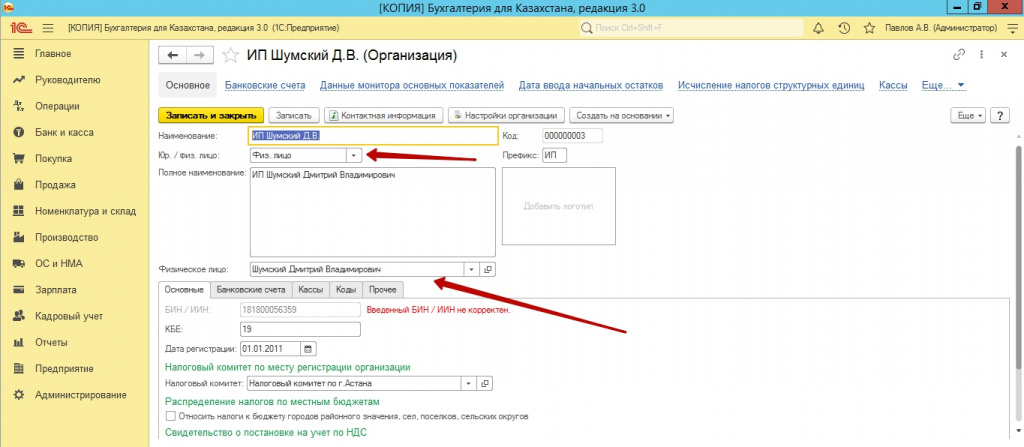

Начинаем с настройки организации. Открываем подсистему «Предприятие – Организации», в карточке организации, указываем название ИП, выбираем вид предприятия - физ.лицо, в графе физическое лицо выбираем нашего индивидуального предпринимателя.

После настройки организации, переходим к настройке учетной налоговой политики. Открываем подсистему «Предприятие» - «Учетная политика. налоговый учет». Создаем учетную политику. Обратите внимание, что взносы ВОСМС будут активны только в учетной политике, созданной от 01.01.2020 года.

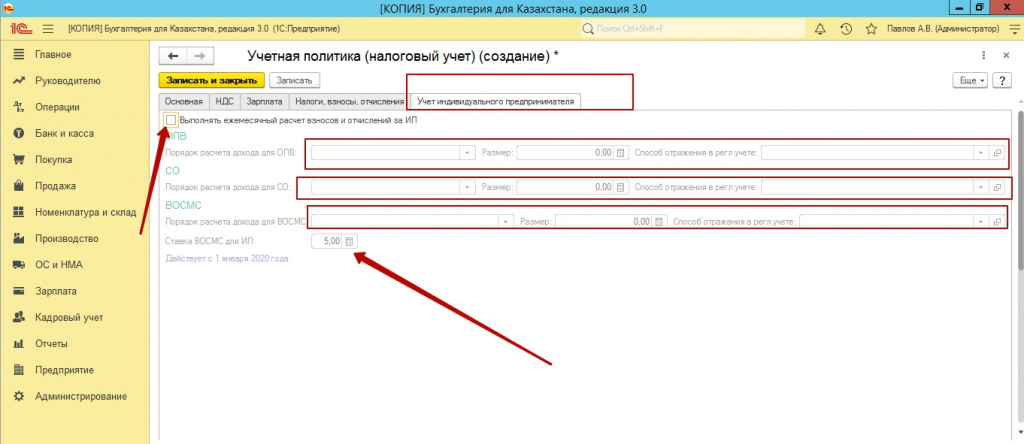

Основные настройки в учетной политике выполняются в дополнительной вкладке «Учет индивидуального предпринимателя». Проставляем стандартные настройки учетной политики, выбираем режим налогообложения. Переходим к настройке ставок и сумм отчислений и взносов за ИП.

Активируем галочку «Выполнить ежемесячный расчет взносов и отчислений ИП». После этого доступна возможность выбора суммы для исчисления ОПВ, СО, фиксированной суммой или кратно 1 МЗП. Для ВОСМС берется максимальный предел 1,4 МЗП, т.е 59400 тг.

Далее в разделе «Способ отражения в регламентном учете», создаем для каждого вида отчислений и взносов, отдельное отражения, с учетом начисления по определенным счетам. Например, для ОПВ, создаем отражение со счетами по ДТ 3220, по кредиту 7210. Сохраняем значение отражения и выбираем его для ОПВ. И так создаем далее для СО и ВОСМС. Сохраняем учетную политику.

Указываем в документе период, дату, нажимаем кнопку заполнить. Документ заполниться согласно настройкам налоговой политики.

Начисление ОПВ, ИПН и ВОСМС выполняется стандартным документом «Расчет удержаний сотрудников. Расчет СО и ОСМС, документом «Расчет налогов, вносов и отчислений».

В последнюю очередь проводим документ «Отражение заработной платы в регламентном учете».

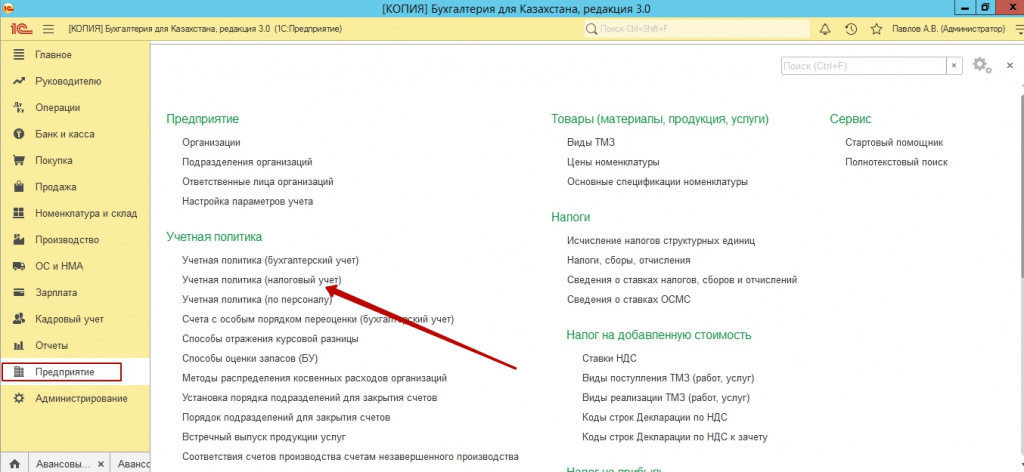

В каждой организации должна быть учетная политика. Это свод правил ведения бухгалтерского и управленческого учета предприятия. В обязательном порядке, учетная политика отражается и настраивается в 1С, согласно оригиналу.

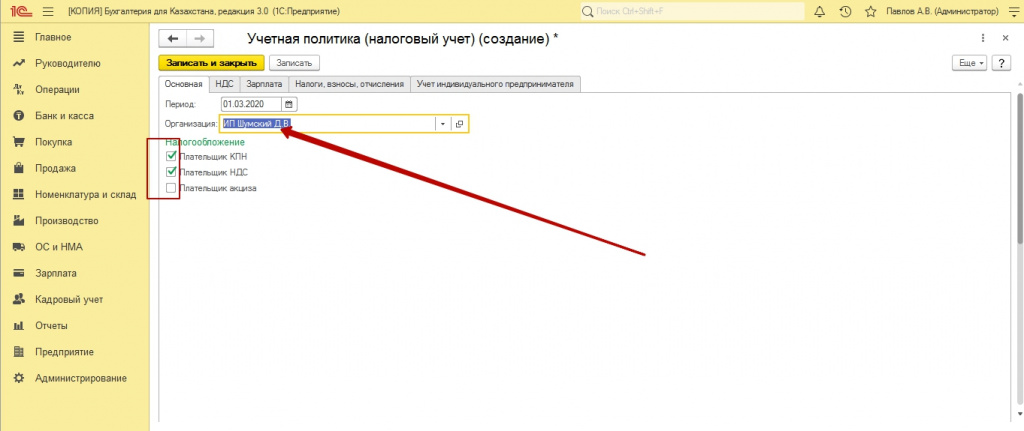

Начинать настраивать учетную политику необходимо в подсистеме «Предприятие». Здесь мы выбираем для начала Учетная политика (налоговый учет).

Нажимаем кнопку создать. Как правило, рекомендуем учетную политику обновлять каждый год, при отсутствии обновлений, а если у вас произошли изменения, то создавать сразу после вступлений изменений в силу.

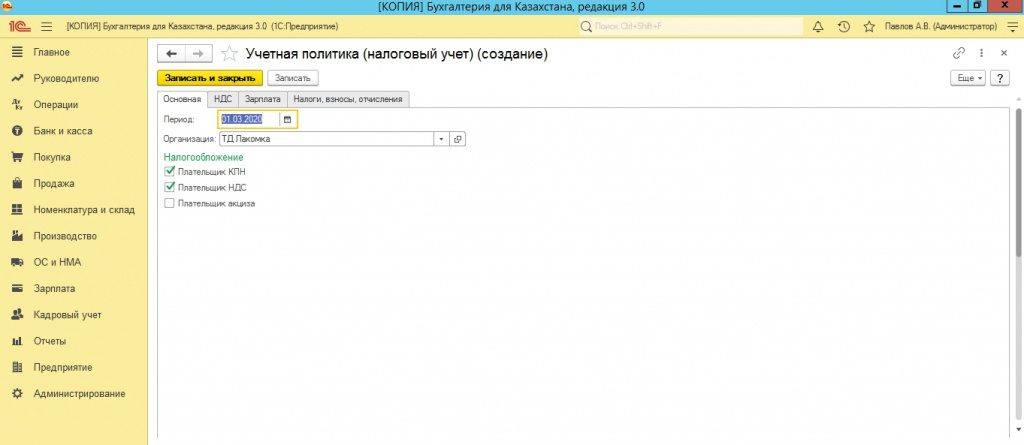

Указываем предприятие, далее отмечаем галочками являемся ли мы, плательщиками КПН, или ИПН, НДС, Акциз.

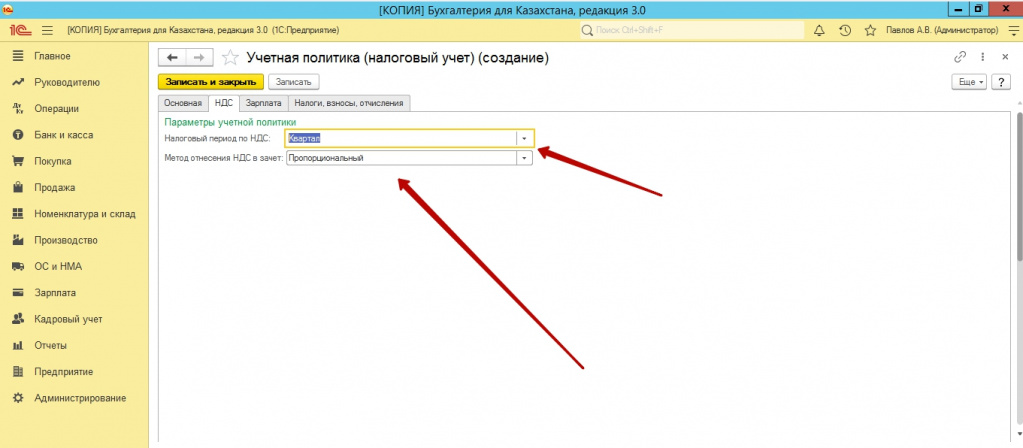

Если мы являемся плательщиками НДС, то на вкладке НДС, указываем налоговый период отчетности, как правило квартал, и метод начисления, пропорциональный или раздельный. Метод указывается в нашем свидетельстве НДС, а также в учетной политике.

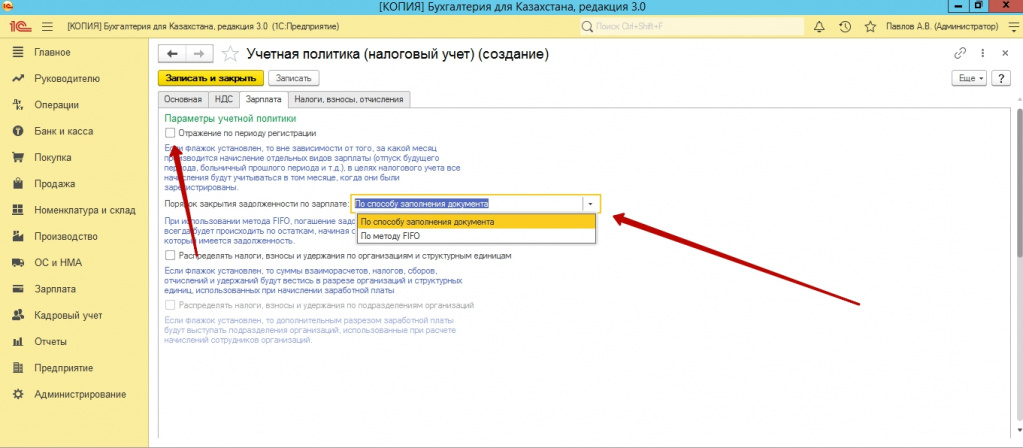

На вкладке «Зарплата», мы указываем отражение начислений по периоду регистрации, также указываем порядок закрытия задолженности по зарплате, а также, есть возможность отметить расчет налогов и удержаний, отдельно, по структурным подразделениям.

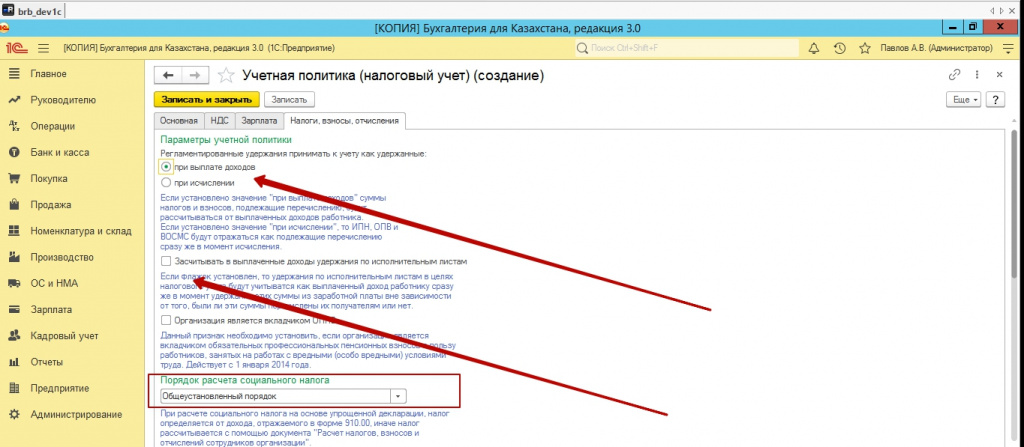

Далее, заполняем информацию по «Налогам, взносам и отчислениям». Здесь мы указываем способ учета регламентированных удержаний, при выплате доходов, или при исчислении, это играет роль, при заполнении 200 формы. Как правило, указывают при исчислении доходов.

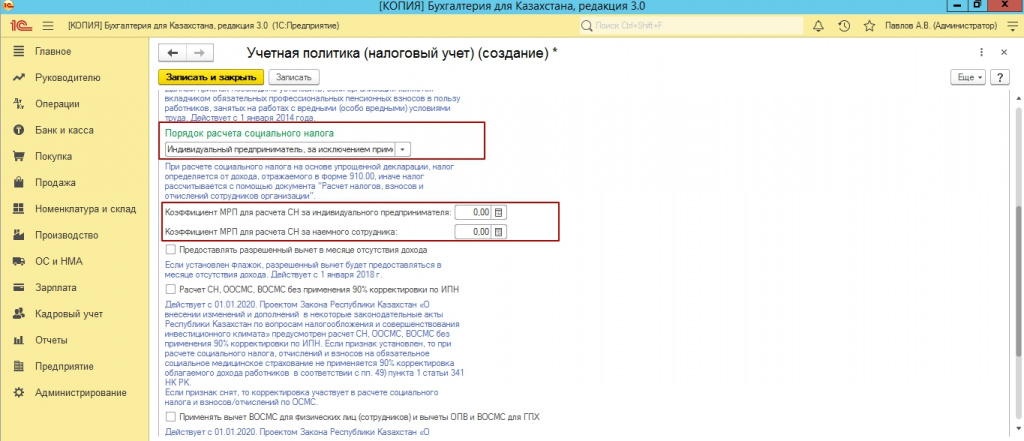

Далее указываем порядок исчисления социального налога. При общеустановленном режиме, исчисляется с каждого сотрудника, 9,5%, при упрощенном режиме, социальный налог оплачивается 2 раза в год, исчисляется как 1,5% от дохода и уменьшается на сумму социальных отчислений.

У индивидуального предпринимателя, на общеустановленном режиме, оплачивается социальный налог 2МРП за ИП, и 1 МРП за каждого сотрудника.

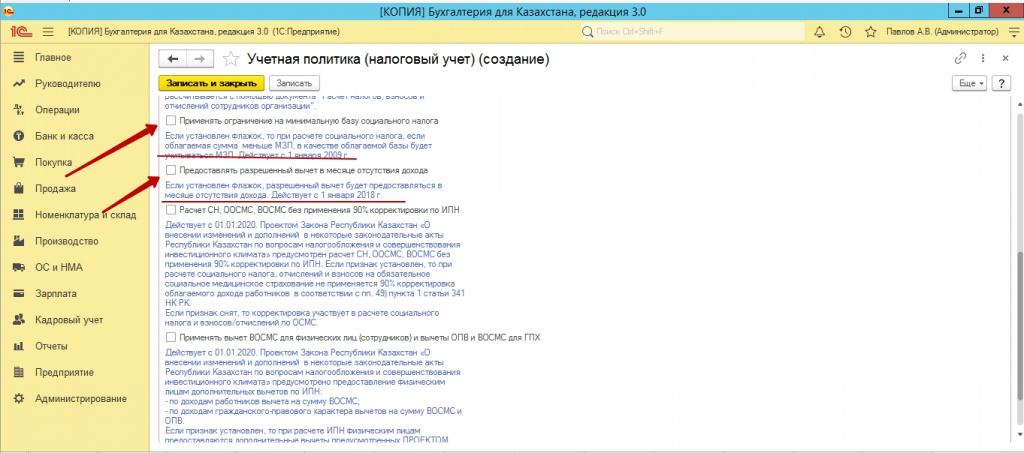

При этом на общеустановленном режиме отмечаем ограничения на минимальную базу социального налога. Расчет СН, ОСМС, ИПН, ВОСМС без применения корректировки 90%, мы пока не указываем. Это является проектом и пока не принято в закон.

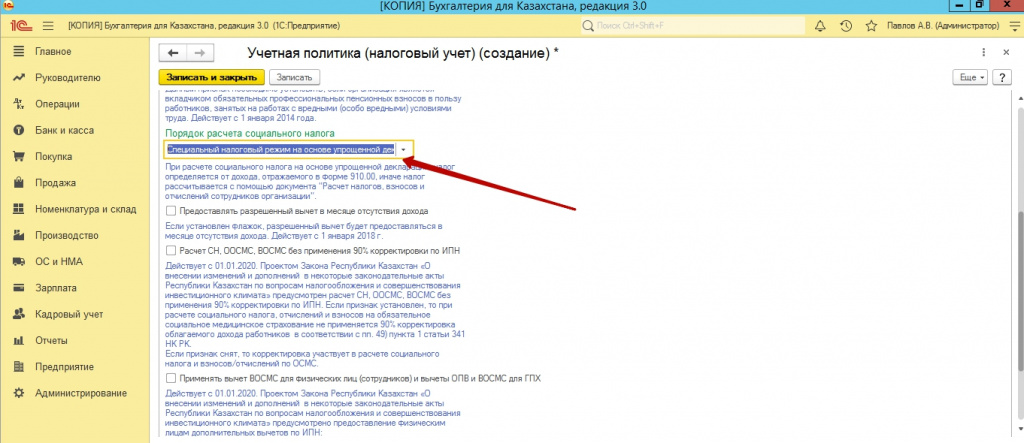

Далее, в налоговой политике, мы выбираем режим налогообложения ИП. Обратите внимание на вкладку «Учет индивидуального предпринимателя». Именно здесь вы указываете, исходные данные для расчета налогов для ИП.

В способе отражения ОПВ, СО и ВОСМС, создаем и указываем раздельные способы отражения, с соответствующими бухгалтерскими счетами. То есть, для ОПВ, вы указываете счет БУ 7210 – счет КТ 3220, для ВОСМС 7210 – 3212, и для СО 7210-3211.

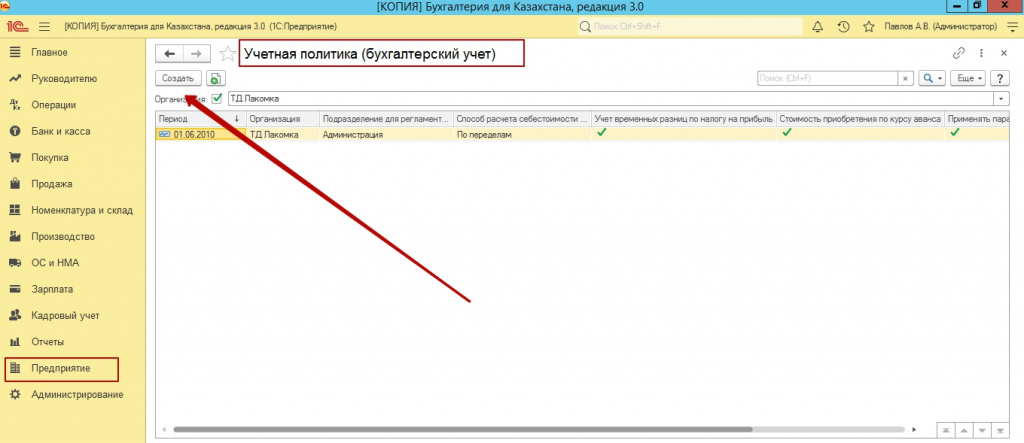

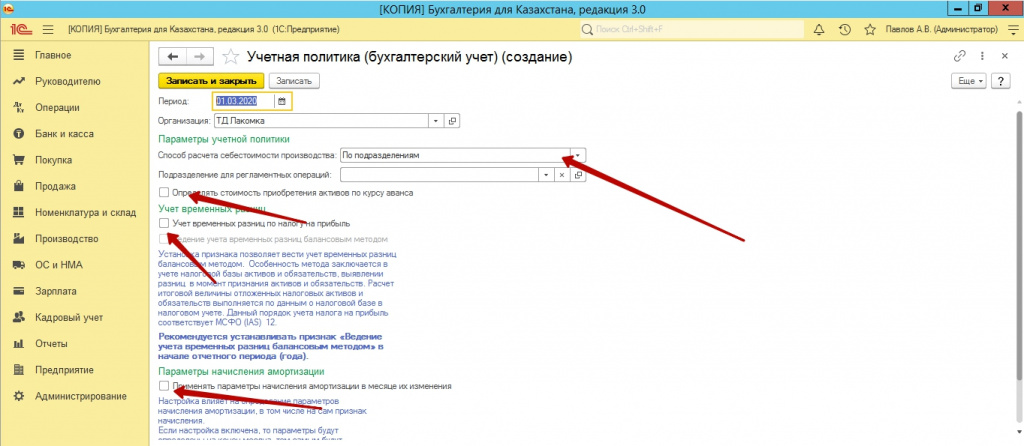

Теперь переходим к настройки учетной политики по бухгалтерскому учету.

Здесь мы настраиваем способы расчета себестоимости (производства), учет временных разниц, отражение амортизации в месяце изменения ее параметров, а также приобретение стоимости активов по курсу аванса.

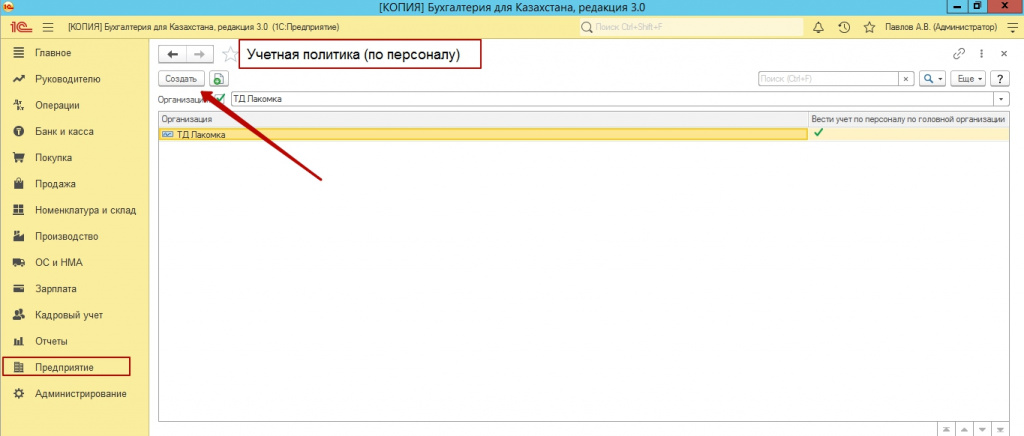

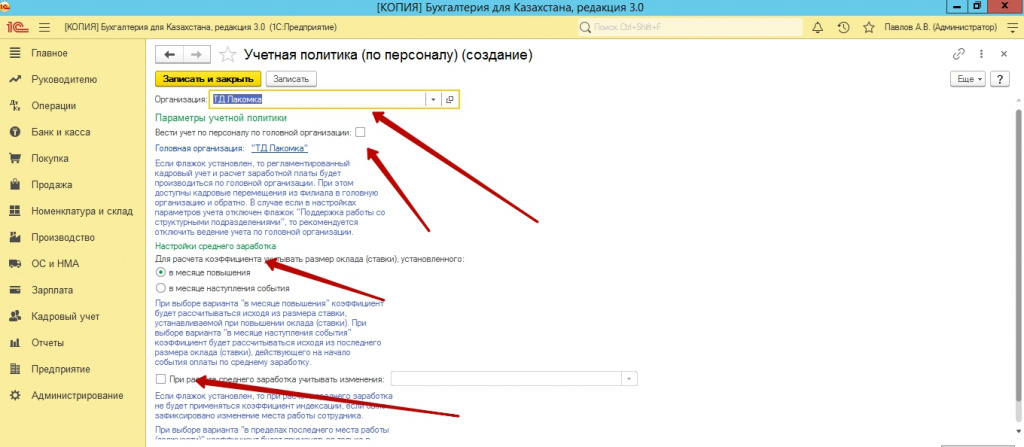

Следующий этап, это настройка учетной политики по персоналу. Здесь мы указываем настройки среднего заработка, то есть в каких случаях мы применяем коэффициент повышения начислений, а также способ расчета коэффициента.

Это все настройки учетной политики, которые возможно отразить в 1С. Надеемся наша статья была полезной. Желаем успехов в работе!

Читайте также: