На какой счет отнести штраф за сзв м по пфр в 1с

Нарушение налогового законодательства приводит к начислению штрафов и пений. Получить санкцию можно за занижение облагаемой базы или несвоевременную сдачу деклараций. В случае отсутствия оплаты пени начисляются автоматически. Штрафы и пени по 1С 8.3 начисляются вручную. Для них не созданы отдельные шаблоны. Их можно сделать самостоятельно. Важно правильно выбрать счёт, на который будут перенесены штрафы и пени и выполнить проводки в процессе их начисления. Так, штраф за нарушение положений налогового законодательства можно отнести к налоговым санкциям. Они не уменьшают размер облагаемой прибыли.

Подводка ДЕБЕТ 99-КРЕДИТ 68 (69) для начисления санкций по налогам и сборам

Пени по имеющимся налогам отображены по дебету как счета под номером 99 (Прибыль и убытки), счета 91 (Прочие доходы и расходы). Порядок начисления прописан в действующей учётной политике. Счёт 99 удобен благодаря тому, что пользователю не придётся считать разницу между бухгалтерским и налоговым учетом.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками - вручную или через типовую операцию.

Как сформировать проводку вручную?

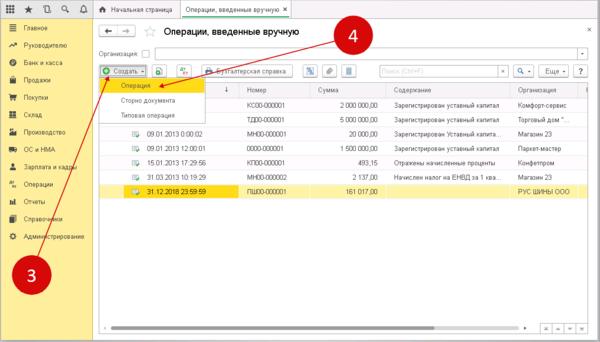

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

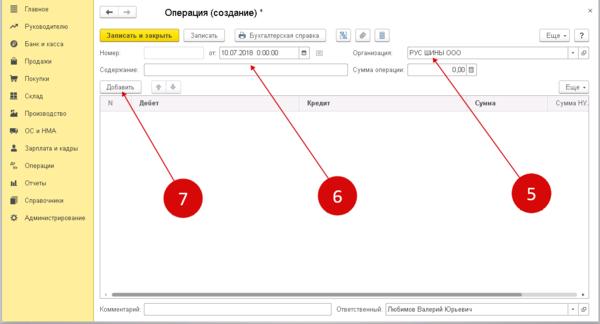

Шаг 2. Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить». Следом откроется форма для создания бухгалтерских подводок.

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

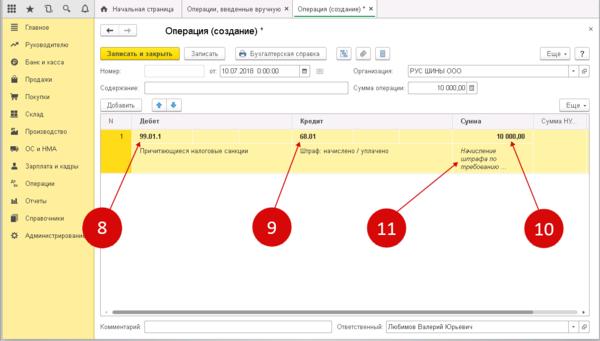

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Типовая операция в программе 1С 8.3

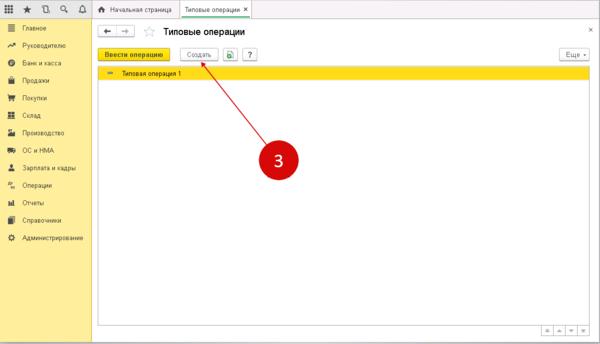

Шаг 1. Нужно создать новую типовую операцию по опции «Начисление штрафа в 1с 8.3 проводки» и «Начисление пени по налогам проводки в 1с 8.3». Для упрощения процедуры дальнейшего использования программы можно создать шаблоны. Они позволят не вводить данные и реквизиты компании каждый раз в ручном формате. Все последующие платежи смогут создаваться на основе данных, сохранённых в хранилище. Для создания актуального шаблона необходимо перейти в раздел «Операции» и кликнуть по ссылке «Типовые операции». Через несколько секунд откроется окно для создания типовых операций.

В окне «Типовые операции» стоит выбрать функцию «Создать». В новой вкладке станет доступна форма для открытия операции.

Для реализации задачи пользователю предстоит совершить перечень действий в новой вкладке:

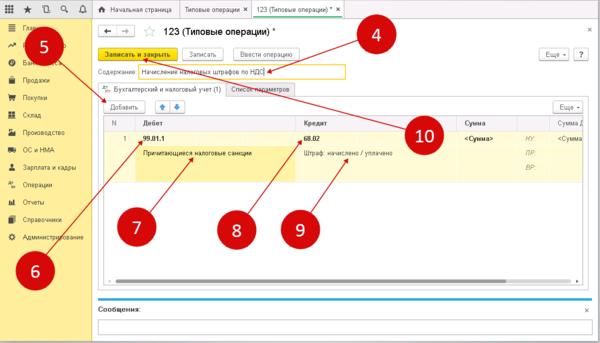

- в пункте «Содержание» указываются такие сведения, как наименование типовой операции (примером услуги становится «Начисление налоговых штрафов по НДС»);

- вторам шагом становится доставлением типовой проводки (клик по надписи «Добавить»)

- в поле «Дебет» заносится действующий счет 99.01.1;

- в поле справочника к счету 99.01.1 подбирается значение «Причитающиеся налоговые санкции»;

- в поле «Кредит» указывается бухгалтерский счет по налогу, по которому планируется создание шаблона, например 68.02 «НДС»;

- в поле справочника к счету 68.02 (нужно определить значение в пункте «Штраф: начислено / уплачено».

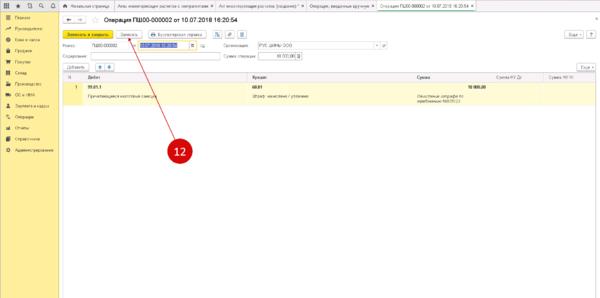

Для подтверждения всех применённых данных стоит кликнуть по надписи «Записать и закрыть». После подтверждения шаблон будет сохранен автоматически. Найти его возможно при следующем запуске программы в списке типовых операций.

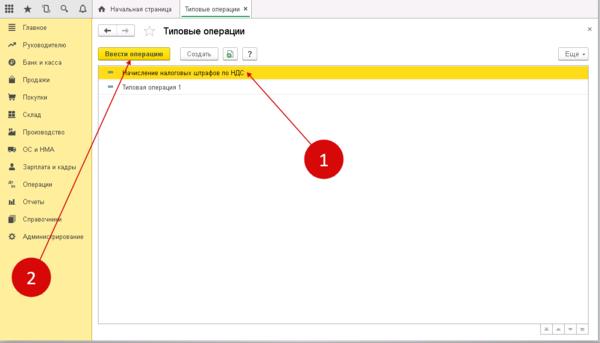

Шаг 2. Владельцу необходимо создать проводку по начислению штрафа в программе 1С 8.3 при помощи типовой операции. Для успешного начисления штрафа при помощи функционала можно зайти в общий список операций (выполняется по шагу 1), а затем кликнуть на нужную и нажать на клавишу «Ввести операцию»

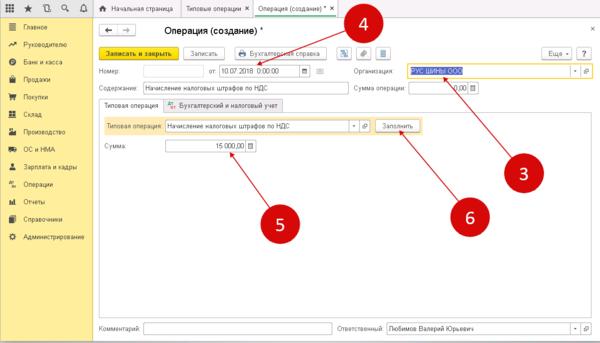

В новой вкладке откроется форма для внесения актуальных типовых сведений. В ней необходимо заполнить поле с наименованием организации или предприятия, дату заполнения. Пользователь указывает ту дату, на которую будет создана текущая проводка по пеням/штрафным санкциям. В самой нижней области указывается сумма штрафа на оплату. Она должна совпадать с официальным требованием от налоговой. Последний шаг - пользователь кликает по надписи «Заполнить». Все действующие проводки фиксируются в программе.

Переход «Бухгалтерский и налоговый учет» позволит увидеть недавно созданный проводки. Важно проверить их на ошибки и опечатки. Если таковых нет, то предприниматель жмёт на пункт «Записать и закрыть» для сохранения бухгалтерской записи в программе 1С 8.3.

Аналогичным методом возможно создать стандартные проводки при начислении государственной пошлины с целью экономии своего личного времени на работе в программе 1С 8.3.

Начислен штраф - проводка по такой операции будет иметь корреспонденцию счетов, зависящую от того, кому предназначаются штрафные санкции. О том, кто может быть их получателем и как это определит запись операций по начислению и уплате штрафов и пеней, читайте в нашей статье.

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

- Начисляемые друг другу контрагентами в связи с нарушением договорных обязательств.

- Возникающие в случае неисполнения налогового законодательства.

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

- Дт 91 Кт 76 у юрлица, отражающего адресованную ему претензию (т. е. свой расход);

- Дт 76 Кт 91 у юрлица, выставившего претензию своему контрагенту и рассчитывающего на поступление средств в свой адрес.

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

- решения по результатам проведенной проверки;

- требования об уплате налогов (взносов).

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

- Дт 76 Кт 91 — начисление дохода по санкциям;

- Дт 51 Кт 76 — поступление средств для их оплаты.

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Штраф за несдачу СЗВ-М — насколько реально быть оштрафованным и за какие нарушения, каков размер штрафа и как его избежать. На эти и некоторые другие вопросы попытаемся найти ответы у законодателя и в документах, выпущенных органами ПФР.

Из истории вопроса: назначение СЗВ-М

В рамках антикризисных мер, принятых Правительством на 2016 год, в закон «О страховых пенсиях» от 28.12.2013 № 400-ФЗ, была введена ст. 26.1. Ею установлен новый порядок в отношении выплаты страховой пенсии и фиксированной части к ней в отношении работающих пенсионеров (ч. 2 ст. 3 закона «О приостановлении действия отдельных положений законодательных актов» от 29.12.2015 № 385-ФЗ):

- суммы страховой пенсии и ее фиксированной выплаты выплачиваются без учета индексации в период работы пенсионера;

- после прекращения им работы запрет на индексацию указанных сумм будет отменен.

Для ежемесячного мониторинга информации о работающих пенсионерах органами ПФР и была введена форма отчетности СЗВ-М. Она же позволила пенсионерам самостоятельно не представлять сведения о своей занятости в ПФР, эта обязанность возложена теперь на работодателя.

Однако право представить в ПФР заявление о факте осуществления (прекращения) им работы у пенсионера все же остается. Он может воспользоваться им для ускорения процесса начала индексации своей пенсии после увольнения.

Нестандартные ситуации, возникающие при заполнении формы СЗВ-М

Разберемся в нестандартных для таких случаев ситуациях, по которым и возникает у страхователей большинство вопросов.

Главным принципом при решении вопроса о включении сведений о физических лицах в СЗВ-М является следующее:

- физические лица работают в организации по трудовым договорам или договорам ГПХ, авторского заказа, издательским лицензионным договорам и прочим договорам, перечисленным в самой форме;

- действие таких договоров приходится на отчетный период (отдельно или в совокупности: заключены, продолжают действовать, прекращены в таком периоде);

- выплаты по договорам в пользу физических лиц потенциально могут облагаться страховыми взносами в ПФР (п. 1 ст. 7 закона «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ; п. 2.2 ст. 11 закона «О персонифицированном учете» от 01.04.1996 № 27-ФЗ).

- факт отсутствия выплат физическому лицу в отчетном периоде при наличии таких начислений в его адрес;

- нахождение сотрудника на больничном, в декрете и в аналогичных ситуациях;

- нахождение сотрудника в отпуске (в том числе в отпуске за свой счет при отсутствии деятельности в организации);

- наличие в организации только руководителя (являющегося единственным учредителем), с которым ни трудовой договор, ни договоры ГПХ не заключены.

Такие особенности заключения договоров с физическим лицом, как работа на условиях совместительства / совмещения профессий, также значения не имеют.

Можно ли избежать штрафа, если вы забыли включить в СЗВ-М кого-то из сотрудников? Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как суды различных уровней решали этот вопрос.

Какие ошибки допускают бухгалтеры при заполнении СЗВ-М читайте в материале «Самые частые ошибки в СЗВ-М».

Не попадают в форму разве что иностранные граждане — высококвалифицированные специалисты, временно пребывающие в РФ, которые не застрахованы в системе обязательного пенсионного страхования (ст. 7 закона от 15.12.2001 № 167-ФЗ).

ВАЖНО! Из вышесказанного следует: отчет по форме СЗВ-М нулевым (с пустой таблицей) быть не может.

Об одной из нестандартных ситуаций, возникающих при сдаче отчетности, читайте в статье «Сдавать ли СЗВ-М на руководителя — единственного учредителя?».

Штрафуют за несданную СЗВ-М, сданную не вовремя (опоздание) или с ошибками

Ст. 17 закона № 27-ФЗ установлена ответственность за следующие нарушения по форме СЗВ-М:

- непредставление отчета;

- нарушение срока его представления;

- непредставление сведений о застрахованном лице;

- неполное или недостоверное представление сведений о застрахованном лице.

За любое из указанных нарушений предусмотрен штраф в размере 500 руб. за каждого работника, сведения о котором подлежат включению в форму за отчетный период.

ВАЖНО! Любая незначительная ошибка при заполнении формы, трактуемая органами ПФР как недостоверность в представлении сведений, приведет к штрафу, начисляемому на все количество застрахованных лиц, указанных в отчетности. В случае неуплаты или неполной уплаты финансовых санкций ПФР взыскивает задолженность в судебном порядке (ч. 15, 16, 17 ст. 17 закона № 27-ФЗ).

Таким образом, значительные санкции для страхователя могут возникнуть по причине случайной ошибки, исключить которую просто невозможно вследствие технического или человеческого фактора.

Как сложилась судебная практика по вопросам нарушения сроков сдачи СЗВ-М вследствие технической ошибки, узнайте в материале от КонсультантПлюс. Получите пробный доступ к системе и читайте выводы судей бесплатно.

Об обязательности указания некоторых сведений при заполнении формы читайте в статье «ИНН в форме СЗВ-М стал не обязательным»

За непредставление (если не сдан отчет) и несвоевременную сдачу (просрочка) ответственность одинакова

Особое внимание хочется обратить на следующее. Законодательством не установлены различия между несвоевременной сдачей СЗВ-М и ее непредставлением в органы ПФР. В обоих указанных случаях штраф будет одинаковым – по 500 руб. начислят за всех работников, сведения на которых не сданы или просрочены.

Заметим, что аналогичная ответственность в НК РФ несколько мягче. Например, непредставление или просрочка 2-НДФЛ «стоят» дешевле — 200 руб. за документ (ст. 126 НК РФ). А на 500 руб. штрафуют лишь за те справки, сведения в которых оказались недостоверными (ст. 126.1 НК РФ). При этом есть возможность избежать ответственности — при условии обнаружения и исправления ошибок до того, как их найдут проверяющие.

В каких ситуациях можно просить о снижении суммы штрафа за просрочку СЗВ-М, читайте в статьях:

Считаете, что при назначении штрафа не учтены смягчающие обстоятельства, обращайтесь в суд. Подробнее в материале «[ЛАЙФХАК] Не согласны со штрафом за СЗВ-М? Идите сразу в суд».

Реквизиты для уплаты штрафа за просрочку СЗВ-М см. здесь.

Административный штраф на руководителя

Помимо штрафа на компанию КоАП предусмотрена административная ответственность для должностных лиц - от 300 до 500 руб. Здесь суды не спешат помогать руководителю. Даже если фирму удалось отстоять и штраф ей не выписали, директора, скорее всего оштрафуют.

А вот с предпринимателями ситуация недавно изменилась. Если ИП выступает и страхователем для наемного персонала и должностным лицом, выписать ему 2 штрафа нельзя. Речь об административном штрафе по ст. 15.33.2 КоАП РФ. Его больше не должны применять в отношении индивидуальных предпринимателей. Соответствующее дополнение в указанной статье появилось благодаря закону от 16.12.2020 № 444-ФЗ.

Итоги

К заполнению и соблюдению сроков сдачи рассматриваемой формы стоит подходить внимательно. Штраф за отчет СЗВ-М в компаниях с большой численностью персонала может вылиться в значительные суммы. Ведь рассчитывают его по количеству застрахованных физических лиц, сведения о которых, по мнению органов ПФР, должны быть включены в форму в отчетном периоде.

- Налоговый кодекс РФ

- Закон «О персонифицированном учете» от 01.04.1996 № 27-ФЗ

- Закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

![]()

Содержание

Несмотря на то, что каждый бухгалтер максимально пытается избежать нарушения в сфере бухгалтерского и налогового законодательства, никто не застрахован от ошибок, в том числе и в разрезе несвоевременной подачи отчетности. И далее о том, какие штрафы могут быть применены к субъектам хозяйственной деятельности со стороны контролирующих органов и как их корректно отражать в учете.

Налоговые штрафы

Для начала определим, что от того, какая отчетность была несвоевременно подана в компетентные органы, зависит характер такого нарушения. Налоговые штрафы – это разновидность налоговых санкций, которые применяются в соответствии со ст. 114 Налогового Кодекса РФ к налогоплательщикам за допущенные в этой сфере правонарушения. Такого рода штрафы уплачиваются предприятием исключительно на основании решения ИФНС, а сами затраты на оплату такого нарушения в бухгалтерском учете относятся на расходы отчетного периода.

Размер штрафов представлен в таблице 1.

[su_spoiler title=»Таблица 1 – Расчет размера штрафных санкций за несвоевременную сдачу отчетности (нажмите для раскрытия)» style=»fancy»]

Главное понимать, что размер штрафа, несмотря на то, что относиться на расходы, не уменьшает размер налогооблагаемой базы. Сама корреспонденция счетов проходит с использованием счетов 99, 68 и 69.

Пример цикла проводок, которые предприятие должно осуществить в результате уплаты штрафа за несвоевременную подачу декларации по налогу на прибыль:

- Начисление штрафа по НДС: Д-т 99, К-т 68;

- Начисленный штраф уплачен: Д-т 68, К-т 51;

Важно: сумма пени, которая начислена по налогам, не может быть отнесена к налоговым санкциям в соответствии с Налоговым Кодексом, поэтому для отражения проводок по пени используют не 99, а 91 счет.

Форма 6-НДФЛ

Юридическое и физическое лицо могут оштрафовать за несвоевременную подачу отчета по форме 6-НДФЛ, где отражены все начисления работника в разрезе подоходного налога. И минимальная сумма штрафа в соответствие с Налоговым Кодексом составляет 1000 рублей за каждый месяц. И даже если отчетность, например, просрочена на 5 месяцев и 2 дня, то уплатить штраф придётся за 6 месяцев.

Но такой штраф взимают помесячно в случае неподачи отчетности. Возникает следующий вопрос: а если отчетность подана, но не верно, и ее необходимо уточнить? В таком случае сумма штрафа составит не 1000, а 500 рублей за каждый месяц неправильно поданной формы.

Несвоевременная подача отчетности в ПФР

У многих бухгалтеров возникает насущный вопрос: а что будет, если несвоевременно подать отчетность не в налоговые органы, а в Пенсионный фонд, в который необходимо сдавать отчетность по начисленным взносам и удержаниям? И здесь есть главная особенность: с начала 2017 года вся отчетность, в том числе и по социальным взносам сдается исключительно в ФНС. Таким образом, юридические лица не должны подавать такие документы в орган ПФ уже начиная с 1 квартала 2017 года.

Относительно сроков сдачи, то если до 2017 года были установлены разные сроки подачи отчетности по социальным взносам в зависимости от формы подачи (бумажный или электронный вариант), то сейчас нет принципиальной разницы как субъект будет сдавать необходимые документы. Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2.

[su_spoiler title=»Таблица 2 – Сроки подачи отчетности по страховым взносам по 2017 году (нажмите для раскрытия)» style=»fancy»]

| Период составления отчетности | Сроки сдачи |

| 1 квартал 2017 | До 02.05.2017 |

| 1-е полугодие 2017 | До 31.07.2017 |

| 9 месяцев 2017 | До 30.10.2017 |

| Отчетность за 2017 год | До 30.01.2022 |

Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности. Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц.

Следует также обратить внимание: в 2017 году сумма штрафа за несвоевременную сдачу отчетности в 2017 году не может превышать 30% от суммы, которую предприятие должно уплатить в бюджет. Но также сумма санкций не может быть меньше 1000 рублей.

Вопрос: что делать, когда в бюджет средства были уплачены, а декларация была не подана. В таком случае штраф начисляется на размер долга, то есть разницы между тем, что необходимо было уплатить, и тем, что уплачено. Если такая разница составляет 0, то тогда предприятие должно уплатить установленный минимум – 1000 рублей.

Пример: Предприятие подало через интернет отчетность по страховым взносам за 2 кв. 2017 года 25.08. 2017. В соответствие с поданной декларации размер социальных взносов за три месяца составил 500 тыс. рублей. Какая сумма штрафа будет возложена на предприятие?

Расчет: По установленным срокам, за 2-й квартал предприятие должно было подать отчетность по социальным взносам до 31 июля 2017 года. Следовательно, просрочка составляет не полный месяц, за который и будет начислена пеня. Размер штрафа составит: 5% *500000=25000рублей.

Возникает другой вопрос: Если предприятие уплатило всего лишь минимальный платеж – 1000 рублей, то как его распределять между всеми видами страховых взносов? Здесь ФНС рекомендует руководствоваться размером самих взносов, в частности:

- 22% на общеобязательное пенсионное страхование;

- 5,1% — на медицинское;

- 2,9% — на обязательное соц. страхование на случай временной нетрудоспособности.

Вне зависимости от распределения, на счетах учета проводка по уплате штрафа за несвоевременную подачу социальных взносов отражается следующим образом:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

СЗВ-М: куда сдавать в 2017 и кому платить штрафы?

Вопрос бухгалтера: с 2017 года вся отчетность подается в ФНС, туда же подавать и форму СЗВ-М?

Ответ: Нет, такая форма персонифицированного учета сотрудников за каждый месяц и в 2017 году подается исключительно в органы Пенсионного фонда.

Да, на органы Пенсионного фонда по-прежнему возложены обязанности по контролю за персонализацией данных сотрудников предприятия.

[su_spoiler title=»В данный орган необходимо: (нажмите для раскрытия)» style=»fancy»]

- Каждый месяц подавать отчетность по форме СЗВ-М о количестве сотрудников, работающих на предприятии. Важно: отчет в 2017 году можно сдавать до 15 числа следующего месяца, а не до 10, как это было в предыдущие месяцы;

- Раз в год подавать годовую отчетность о страховом стаже каждого работника. Такой отчет подается до 1 марта, следующего за отчетным периодом года.[/su_spoiler]

Размер штрафа составляет 500 рублей за каждого сотрудника, за которого не было подана отчетность.

Пример: ООО «Инвест» подало в ПФ форму СЗВ-М за сентябрь 20 октября. На предприятии работает 30 человек.

Расчет: Штраф будет начислен, поскольку отчетность должна быть подана 15 октября. Размер штрафа 500*30=15000 рублей.

Проводка будет аналогичной проводке, которая отражает уплату штрафа по социальным взносам:

- Начислен штраф за несвоевременную подачу отчетности за социальные взносы:

Важно: теперь форма СЗВ-М подается ежемесячно до 15 числа месяца, следующего за отчетным месяцем. Подается по-прежнему в ПФ, а не в ФНС. Отчет в ФНС в отличии от отчета по социальным взносам принят не будет.

Статистическая отчетность: штраф

Важно: не нужно самостоятельно спешить платить штраф, лучше дождаться уведомления, которого в большинстве случаев и не будет.

Если же предприятие оштрафуют, то размер составит от 20 до 70 тыс. рублей. Но могут применить санкции и к самому должностному лицу, который допустил такое нарушение. Размер штрафа для него от 10 до 20 тыс.

Оплату такого штрафа можно провести такой проводкой как: Д-т 99; К-т 76.

Таким образом, главное понимать, что при начислении и оплате штрафа любого рода со стороны контролирующих органов, уплаченные средства должны относиться на расходы предприятия. По дебету же могут быть варианты корреспондирующего счета.

Как отразить начисление пеней по страховым взносам в 1С:БГУ 2.0?

Ответ:

Пеней признаётся денежная сумма, которую налогоплательщик должен выплатить в случае уплаты сумм налогов или сборов в сроки, более поздние по сравнению с установленными законодательством (п. 1 ст. 75 НК РФ). Пени начисляются за каждый календарный день просрочки уплаты налогового платежа (страховых взносов). Это установлено п. 3 ст. 75 НК РФ, п. 3 ст. 26.11 Федерального закона от 24.07.1998 № 125-ФЗ (далее — Закон № 125-ФЗ). Количество дней просрочки при расчёте пеней определяется:

- по страховым взносам от НС и ПЗ — со дня, следующего за установленным Законом № 125-ФЗ сроком их уплаты, и по день их уплаты (взыскания) включительно (п. 3 ст. 26.11 Закона № 125-ФЗ);

- по налогам, сборам и страховым взносам на ОПС, ОМС, ВНиМ — НК РФ определён только первый день этого периода — со дня, следующего за установленным законодательством днём уплаты налога (сбора, страховых взносов, авансовых платежей по налогу) (п. 3 ст. 75 НК РФ).

Пеня за каждый календарный день просрочки исполнения обязанности по уплате налога определяется в процентах от неуплаченной суммы налога (п. 4 ст. 75 НК РФ, п. 5 ст. 26.11 Закона № 125-ФЗ). Процентная ставка пени определяется согласно п. 4 ст. 75 НК РФ, п. 6 ст. 26.11 Закона № 125-ФЗ.

Бухгалтерский учёт

Операции в учёте бюджетных и автономных учреждений отражаются в соответствии с положениями:

- инструкции, утверждённой Приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н);

- инструкции, утверждённой Приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н);

- инструкции, утверждённой Приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н).

В инструкциях по бухгалтерскому (бюджетному) учёту не предусмотрено специального счёта для учёта пеней и штрафов. Любые пени, штрафы и иные санкции, перечисляемые в бюджеты (внебюджетные фонды), могут учитываться на счёте 303 05 «Расчёты по прочим платежам в бюджет». Однако поскольку на счёте 303 05 учитывается множество различных платежей в бюджеты, целесообразно вести расчёты по уплате пеней по страховым взносам на счетах учёта расчётов по соответствующим взносам (например, 303 02), по иным налогам – на счетах 303 12, 303 13, 303 03, 303 04.

Наилучшим вариантом будет воспользоваться правом, предусмотренным п. 4 Инструкции № 174н, п. 5 Инструкции № 183н, и согласовать с учредителем корреспонденции, с помощью которых будут отражаться расчёты по уплате пеней (штрафов).

Источник, за счёт которого будут уплачиваться пени, учреждение вправе определить самостоятельно, исходя из экономии средств, сложившейся в процессе финансово-хозяйственной деятельности. Однако необходимо принимать во внимание, что бюджетные средства (субсидии) выделяются учреждению на выполнение задания, исходя из расчёта нормативных затрат. По общему правилу субсидии на уплату штрафных санкций не выделяются, поэтому такие расходы более корректно отражать за счёт приносящей доход деятельности (КФО 2).

В соответствии с п. 48.8.5.3 порядка, утверждённого Приказом Минфина России от 06.06.2019 № 85н, п. 10.9.2 порядка, утверждённого Приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н), расходы на уплату штрафов (пеней) за несвоевременную уплату налогов отражаются по виду расходов 853 «Уплата иных платежей» в увязке с подст. 292 «Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах» КОСГУ.

Увеличение (уменьшение) кредиторской задолженности по расчётам с участниками бюджетного процесса отражается по подст. 731, 831 КОСГУ (п. 15.3.1, 16.3.1 Порядка № 209н).

Согласно п. 21.2 Инструкции № 157н, п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н в разрядах 1—17 номеров счетов 0 303 00 000 и 0 401 20 292 указываются:

- в разрядах 1—4 — код раздела, подраздела классификации расходов бюджетов;

- в разрядах 5—14 — нули, кроме объектов бухгалтерского учёта в деятельности с целевыми средствами в рамках национальных проектов (программ), а также комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов), если иное не предусмотрено требованиями целевого назначения активов, обязательств, иных объектов бухгалтерского учёта;

- в разрядах 15—17 — код вида расходов бюджета.

В разрядах 1–17 номера счёта 201 00 «Денежные средства учреждения» ставятся нули.

Налоговый учёт

Пени по страховым взносам в расходах по налогу на прибыль не учитываются (п. 2 ст. 270 НК РФ).

Документальное оформление

Порядок казначейского обслуживания утверждён Приказом Федерального казначейства от 14.05.2020 № 21н. Для проведения кассовых выплат в целях расчётов по налоговым обязательствам учреждение представляет в орган Федерального казначейства заявку на кассовый расход (ф. 0531801).

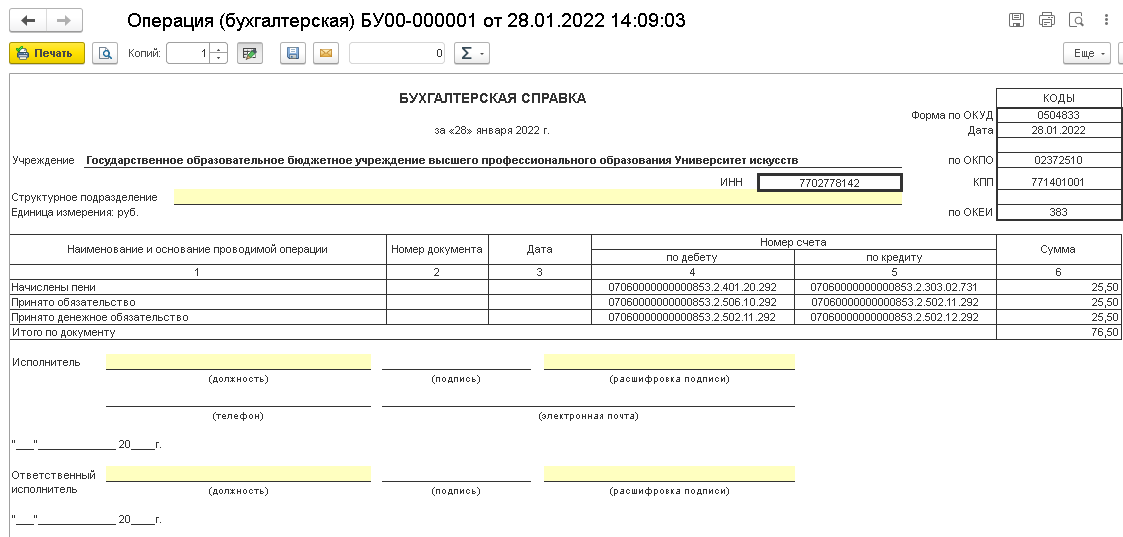

В соответствии с методическими указаниями по применению форм первичных учётных документов, утверждённых Приказом Минфина России от 30.03.2015 № 52н, начисление налоговых обязательств оформляется бухгалтерской справкой (ф. 0504833). Основанием служит требование налогового органа.

Обоснование:

ГОБУ ВПО «Университет искусств» получило от налоговой инспекции требование об уплате пени в размере 25,50 руб. за несвоевременное перечисление страховых взносов на случай временной нетрудоспособности и в связи с материнством. Расчёты по уплате пеней отражаются на счёте 303 02. Пени уплачены с лицевого счёта учреждения.

- Начисление и принятие обязательств по уплате пеней в 1С:БГУ 8

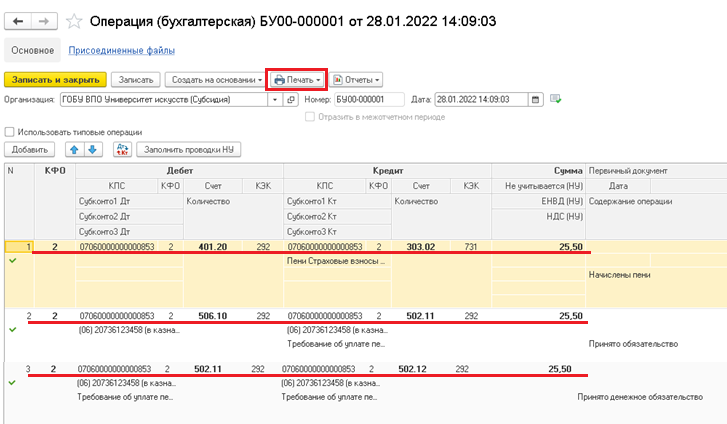

1.1. Для начисления и принятия обязательств по уплате пеней используется документ Операция (бухгалтерская) (рис. 1).

1.2. Поскольку начисление пеней отражается в программе документом Операция (бухгалтерская), корреспонденции по принятию обязательства и денежного обязательства удобнее ввести в том же документе, в котором отражено начисление.

Для корректного отражения операций и формирования первичных учётных документов необходимо учесть следующие моменты (рис. 2):

- снять галочку Использовать типовые операциидля возможности ручного заполнения документа.

Отражение операции по начислению платы:

Отражение операции по принятию обязательства:

Отражение операции по принятию денежного обязательства:

1.3. После проведения документа Операция (бухгалтерская) по кнопке Печать (рис. 2) можно распечатать бухгалтерскую справку по ф. 0504833 (рис. 3).

2. Перечисление пеней

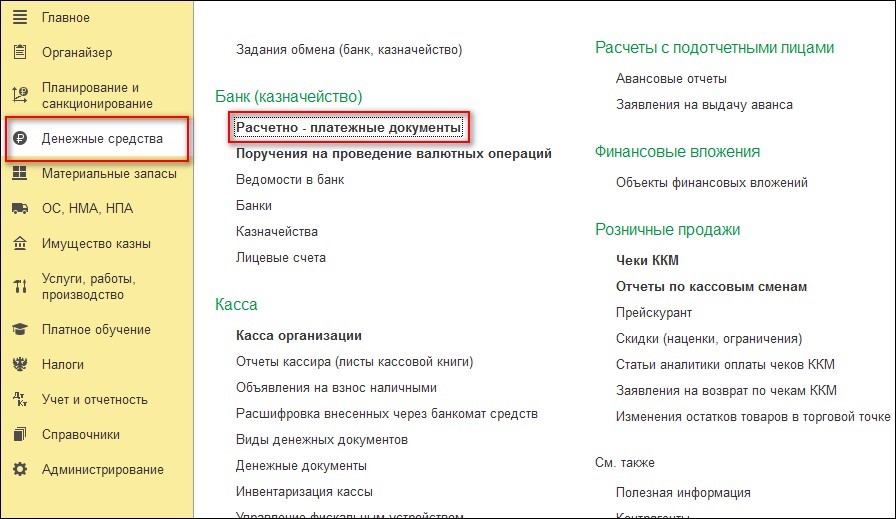

2.1. Для оформления перечисления платы используется документ Заявка на кассовый расход из меню Денежные средства — Расчётно-платёжные документы (рис. 4).

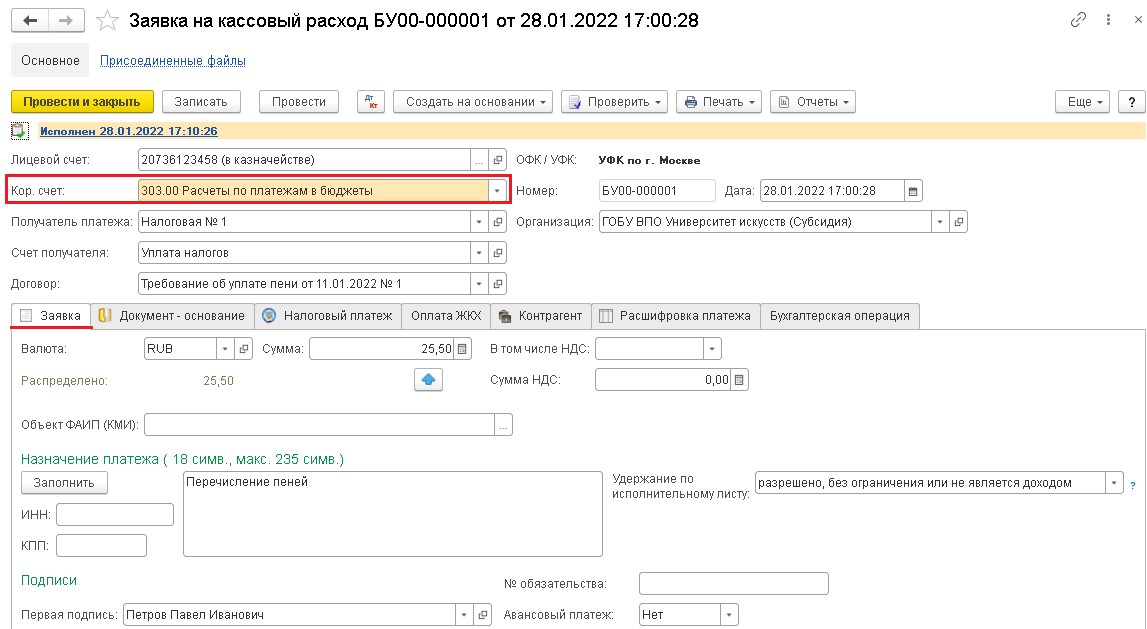

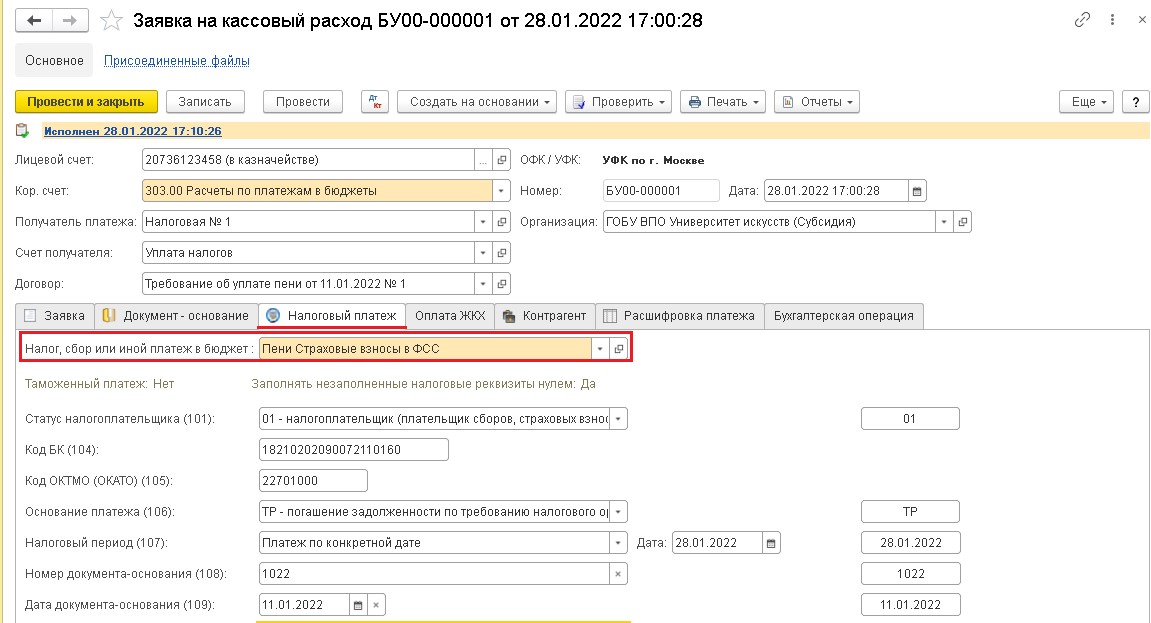

2.2. В шапке документа Заявка на кассовый расход (рис. 5) указывается Лицевой счёт, Кор. счёт: 303.00 Расчёты по платежам в бюджеты, Получатель платежа, Счёт получателя. На закладке Заявка указывается сумма платежа.

2.3. Закладка Документ-основание автоматически заполняется значениями Договора, указанного на закладке Заявка, при необходимости значения могут быть изменены.

2.4. На закладке Налоговый платёж (рис. 6) необходимо выбрать вид налога при перечислении налогов и иных обязательных платежей в бюджет. Реквизиты заполнятся автоматически из карточки налога. Заполненную автоматически информацию можно корректировать.

2.5. Закладка Контрагент автоматически заполняется значениями из карточки контрагента, выбранного в шапке документа (реквизиты Получатель платежа и Счёт получателя), при необходимости значения могут быть изменены.

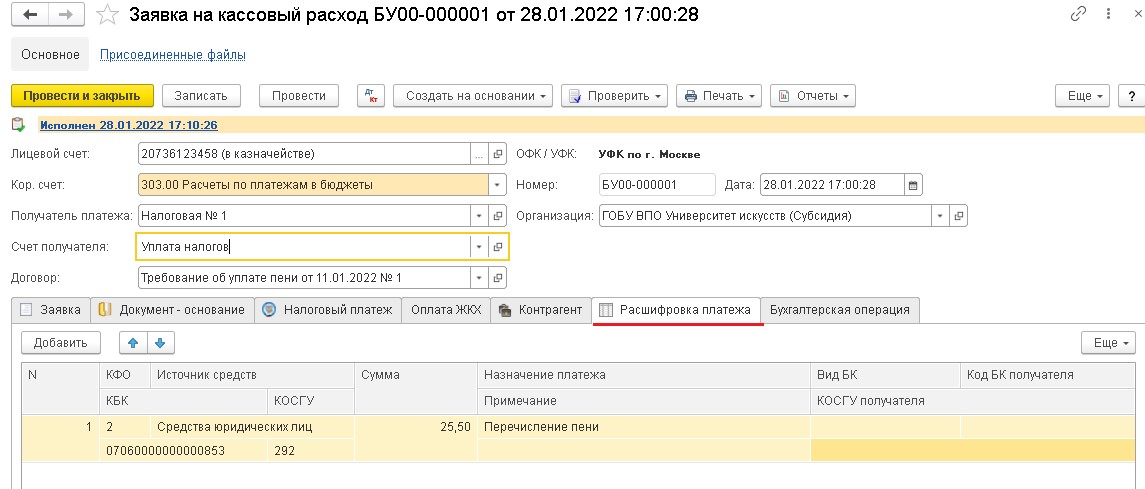

2.6. На закладке Расшифровка (рис. 7): данные, приведённые в табличной части – Источник средств, КБК, КЭК и Сумма, используются для автоматического заполнения реквизитов закладки Бухгалтерская операция, формирования заявки на кассовый расход для передачи в казначейство в электронном виде, формирования проводок.

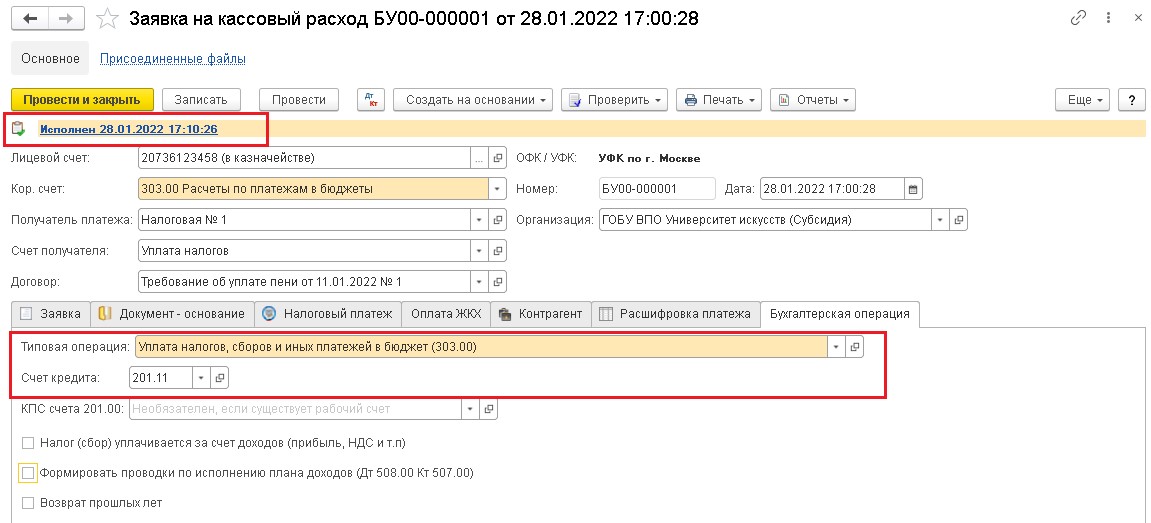

2.7. При заполнении закладки Бухгалтерская операция (рис. 8) необходимо учесть следующие моменты:

- Типовая операция: Уплата налогов, сборов и иных платежей в бюджет (303.00).

- Счёткредита– 201.11.

2.8. Для проведения документа с помощью гиперссылки необходимо изменить статус документа вручную. После сохранения документа Заявка на кассовый расход по кнопке Печать (рис. 8) можно распечатать Заявку на кассовый расход и бухгалтерскую справку по ф. 0504833 (рис. 9).

Читайте также: