На какой счет отнести медосмотр работников в 1с

Организация оплачивает проведение обязательного медосмотра (при приеме на работу) и в отдельных случаях компенсирует работникам расходы на прохождение обязательного медосмотра. Облагаются ли эти расходы страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы работодателя на проведение медосмотров (согласно договору с медицинской организацией) не подлежат обложению страховыми взносами, если обязанность по организации их проведения возложена на работодателя законодательством.

Согласно разъяснениям контролирующих органов, возмещаемые организацией работникам суммы расходов по оплате медицинских осмотров облагаются страховыми взносами в соответствии с п. 1 ст. 420 НК РФ. Однако, по мнению судей, суммы компенсации расходов на медосмотр страховыми взносами не облагаются. Если организация будет придерживаться этой позиции, возможен спор с налоговыми органами, при этом шансы отстоять свою позицию в суде имеются.

Обоснование вывода:

В силу положений статей 212 и 213 ТК РФ работодатель обязан организовывать проведение обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, обязательных психиатрических освидетельствований работников за счет собственных средств.

Предусмотренные ст. 213 ТК РФ категории работников проходят медицинские осмотры в соответствии с Порядком проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденным приказом Министерства здравоохранения и социального развития Российской Федерации от 12.04.2011 N 302н (далее - Порядок).

Согласно п.п. 6 и 7 Порядка обязанности по организации проведения предварительных и периодических медицинских осмотров возлагаются на работодателя. Кроме того, предварительные осмотры проводятся при поступлении на работу на основании направления на медицинский осмотр, выданного лицу, поступающему на работу, работодателем.

Таким образом, прохождение обязательного предварительного медицинского осмотра работником при устройстве его на работу должно осуществляться по направлению работодателя в медицинскую организацию (с которой работодателем заключен договор на проведение предварительных и (или) периодических осмотров) и за счет средств работодателя.

Минфин России в письме от 24.01.2019 N 03-15-06/3786 сообщил, что иной порядок прохождения данного медицинского осмотра является нарушением норм, установленных трудовым законодательством Российской Федерации.

Организация заключает договор с медицинской организацией

Согласно п. 1 ст. 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов для плательщиков страховых взносов - организаций определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

В отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) применяются аналогичные положения (ст. 20.1 и ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ (далее - Закон N 125-ФЗ)).

В случае если работодатель организует проведение предварительных медицинских осмотров своих работников, что в соответствии с положениями ст. 213 ТК РФ является обязанностью организации и не связано с выплатами работникам, то такие расходы организации не признаются объектом обложения страховыми взносами (смотрите письма ФНС России от 27.01.2020 N БС-4-11/1082@, от 24.12.2019 N БС-3-11/10931@, от 04.07.2019 N 03-15-06/49359, письмо Минфина России от 21.06.2019 N 03-15-06/45499).

Организация компенсирует работнику расходы на медосмотр

Перечень не подлежащих обложению страховыми взносами выплат, установленный ст. 422 НК РФ (а в отношении взносов НС и ПЗ - ст. 20.2 Закона N 125-ФЗ), является исчерпывающим и не содержит сумм выплат, направленных на возмещение расходов работников по прохождению ими предварительных (при поступлении на работу) медицинских осмотров.

По вопросу обложения страховыми взносами сумм возмещения работодателем затрат работников на прохождение обязательных медицинских осмотров специалисты финансового и налогового ведомств разъясняют, что если работодатель компенсирует работникам суммы их расходов по прохождению обязательных медицинских осмотров, оплаченных работниками самостоятельно, такие суммы облагаются страховыми взносами, поскольку не установлены законодательством и не приведены в пп. 2 п. 1 ст. 422 НК РФ (письмо ФНС России от 27.01.2020 N БС-4-11/1082@, письма Минфина России от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 04.07.2019 N 03-15-06/49359, от 30.08.2019 N 03-04-06/66814, от 17.05.2019 N 03-15-05/35516, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, от 02.02.2018 N 03-04-06/6205).

Вместе с тем возможен и иной подход, согласно которому возмещение работнику расходов, связанных с проведением медосмотра, является выплатой, не подлежащей обложению страховыми взносами. Такого подхода придерживаются судьи, а наличие судебных решений свидетельствует о том, что он связан с перспективой спора с налоговыми органами. При этом судебная практика применительно к нормам НК РФ начинает формироваться.

Так, в постановлении АС Западно-Сибирского округа от 14.05.2020 N Ф04-1498/2020 по делу N А45-35434/2019, основываясь на нормах Закона N 125-ФЗ, в частности ст. 20.1 и ст. 20.2, суд сделал вывод, что компенсация затрат (оплата) за прохождение обязательного предварительного медосмотра не является объектом обложения страховыми взносами, так как не носит характер вознаграждения в рамках трудовых отношений, не является выплатой по трудовому или гражданско-правовому договорам, не является поощрительной или стимулирующей выплатой.

Не так давно аналогичная позиция в отношении норм главы 34 НК РФ была поддержана определением ВС РФ от 13.04.2020 N 309-ЭС20-3763 по делу N А76-14135/2019. Суд установил, что выплаты, компенсирующие затраты работников на проведение медицинских осмотров, производились в рамках исполнения обязанности работодателя по организации обязательных медицинских осмотров, в связи с чем был сделан вывод, что они не являются экономической выгодой (доходом) работников и, соответственно, не могут быть включены в объект обложения страховыми взносами. Со ссылкой на это определение судьи в постановлении Пятого ААС от 17.06.2020 N 05АП-2531/20 по делу N А51-25364/2019 указали, что налоговый орган ошибочно не учел положения ст. 420 НК РФ, определяющие объект обложения страховыми взносами, к числу которых спорные выплаты не отнесены. Кроме этого, налоговый орган руководствуется исключительно положениями ст. 422 НК РФ, устанавливающими перечень выплат, не облагаемых страховыми взносами (в числе которых рассматриваемые выплаты не поименованы). Ссылки на письма ФНС России от 03.09.2018 N БС-4-11/16963@, а также письма Минфина России от 30.01.2019 N 03-15-06/5260, от 04.07.2019 N 03-15-06/49359, от 08.02.2018 N 03-15-06/7527 отклонены судом, поскольку указанные письма носят информационный и рекомендательный (разъясняющий) характер, не являются нормативными правовыми актами, обязательными для исполнения.

К сведению:

Сходная правовая позиция сформулирована в недавнем определении ВС РФ от 29.10.2019 N 306-ЭС19-9697. Однако, согласно позиции финансового ведомства, судебная практика, основанная на положениях Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", который утратил силу с 01.01.2017, применению налоговыми органами не подлежит (смотрите письма ФНС России от 02.06.2020 N БС-4-11/9100, от 10.04.2020 N БС-4-11/6061, от 14.09.2017 N БС-4-11/18312@).

Рекомендуем также ознакомиться с материалами:

- Возмещение работникам стоимости медосмотров страховыми взносами не облагается (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

- Энциклопедия решений. Налогообложение оплаты медицинских осмотров работников;

- Энциклопедия решений. Компенсационные и иные выплаты: НДФЛ и страховые взносы (для бюджетной сферы);

- Облагать ли страховыми взносами компенсации за обязательные медосмотры? (Е.А. Логинова, журнал "Упрощенная система налогообложения: бухгалтерский учет и налогообложение", N 6, июнь 2020 г.);

- Комментарий к определению Верховного Суда РФ от 13 апреля 2020 г. N 309-ЭС20-3763 по делу N А76-14135/2019 (Т.Н. Точкина, журнал "Нормативные акты для бухгалтера", N 13, июль 2020 г.);

- Вопрос: При приеме на работу сотруднику выплачивается компенсация за прохождение первичного медицинского осмотра. На момент прохождения медицинского осмотра трудовой договор с работодателем не заключен. Является ли данная компенсация объектом обложения страховыми взносами? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.);

- Вопрос: Пищевое предприятие компенсирует (возмещает) оплату обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров, оплаченных своими работниками, при предоставлении ими кассовых чеков и квитанций из медицинского учреждения, где они проходят медосмотры. Облагается ли данная компенсация (возмещение) НДФЛ и страховыми взносами в 2016, 2017, 2018, 2019 гг.? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.).

12 августа 2020 г.

На основании ст. 20 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности движения» предприятия должны организовывать и проводить предрейсовые медицинские осмотры водителей с привлечением работников органов здравоохранения.

Расходы на проведение медосмотров, которые проводятся в соответствии с требованиями законодательства, предприятия могут учесть при расчете налога на прибыль в составе расходов на обеспечение нормальных условий труда и мер по технике безопасности (пп. 7 п. 1 ст. 264 НК РФ). Для этого необходимо заключить договор с медицинской организацией, у которой есть лицензии или оборудовать свой медпункт.

В бухгалтерском учете затраты на обязательные медосмотры за счет средств организации являются расходами по обычным видам деятельности (п. 5, 7 ПБУ 10/99).

Если организации свой медпункт, то расходы на его содержание будут отражаться проводками:

Дт 26 (44) Кт 02, 10, 70, 69 – отражены расходы на содержание медпункта

Если организации заключила договор с медицинской организацией, то будут проводки:

Дт 26 (44) Кт 60 (76) – отражаются расходы на обязательный медосмотр

Дт 60 (76) Кт 51 – оплачены услуги медицинской организации

Для целей налога на прибыль затраты на обязательные медосмотры за счет средств организации включаются в состав прочих расходов (подп. 7 п. 1 ст. 264 НК, письмо Минфина от 08.09.2014 № 03-03-06/1/44840).

Расходы на медосмотр в 1С Бухгалтерия 8 ред. 3.0

ООО «Плюшка» производила медицинский осмотр водителя, который занимается доставкой готовой продукции. Для этих целей компания обращалась в ООО «Медик» и оплатила услуги на сумму 10 000 руб. без НДС.

Для отражения расходов на медосмотр в 1С Бухгалтерия 8 ред. 3.0 будем использовать документ «Поступление (акты, накладные)» с видом операции «Услуги (акт)».

В шапке документа указываем контрагента – предприятие, которое осуществляет медосмотры – ООО «Медик». Если ведется учет по договорам, то и договор с ним.

В табличной части указываем услуги – медосмотры. Добавляем или выбираем их из справочника «Номенклатура», папка «Услуги».

Заносим цену услуги. Затем указываем счет, на который будут списываться расходы. В нашем примере – это 44.02 «Коммерческие расходы», т.к. проводится медосмотр водителя, который занимается доставкой готовой продукции.

Для торговой организации – это будет 44.01 «Издержки обращения».

Проводим документ, по нему формируется проводка:

Д44.02 К60.01 – 10 000 – расходы на проведение медицинского осмотра водителя,

Если услуги оплачиваются, то на основании документа «Поступление (акты, накладные)» можно создать «Платежное поручение» и «Списание с расчетного счета» с видом операции «Оплата поставщику».

Будет сформирована проводка:

Д60.01 К51 – 10 000 – оплата за медосмотры.

Вот так можно отразить расходы на медосмотр в 1С Бухгалтерия 8 ред. 3.0.

Делитесь статьей в социальных сетях, задавайте вопросы в комментариях и подписывайтесь на мой Инстаграм

Если вам необходимо индивидуальное обучение, консультации и другие услуги по работе с 1С, загляните в раздел «Консультации»

Подробнее про расходы на медосмотр в 1С Бухгалтерия 8 ред. 3.0 смотрите в видео:

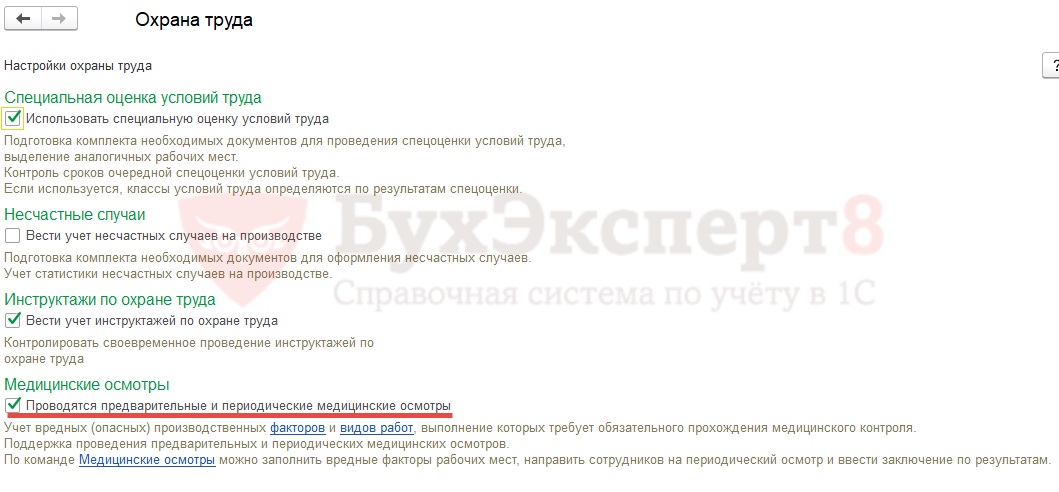

Возможность учета медосмотров подключается флажком в настройках подсистемы охраны труда ( Настройка – Охрана труда ):

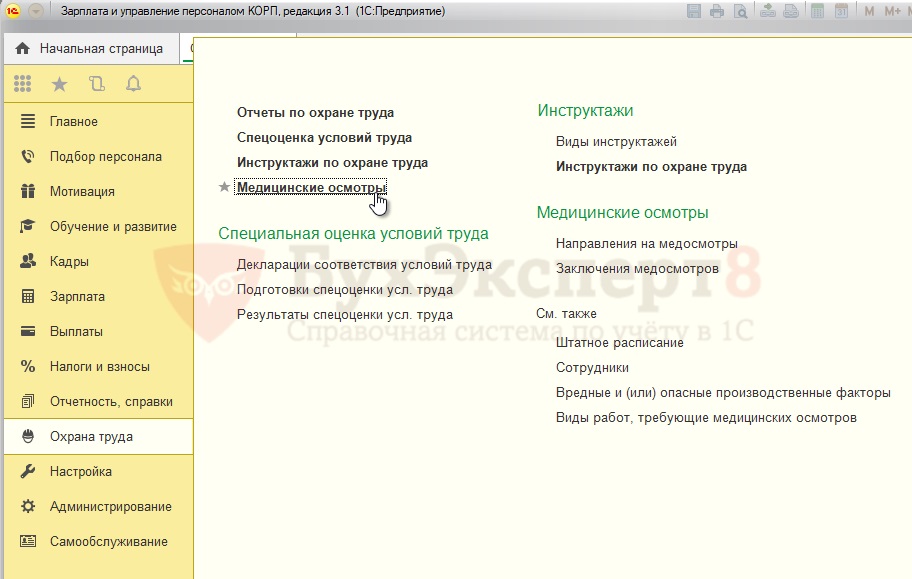

Работа по планированию и учету медосмотров ведется из рабочего места Медицинские осмотры ( Охрана труда – Медицинские осмотры ):

Учет факторов вредности и видов работ для рабочих мест

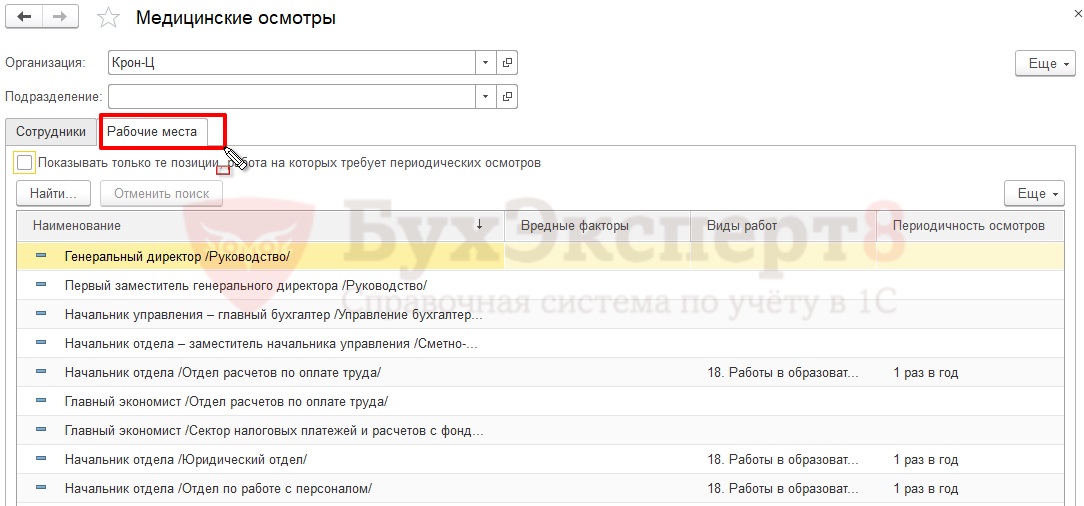

На вкладке Рабочие места формы Медицинские осмотры отображаются все позиции штатного расписания выбранной организации с указанием заданных вредных факторов, видов работ и периодичности осмотров:

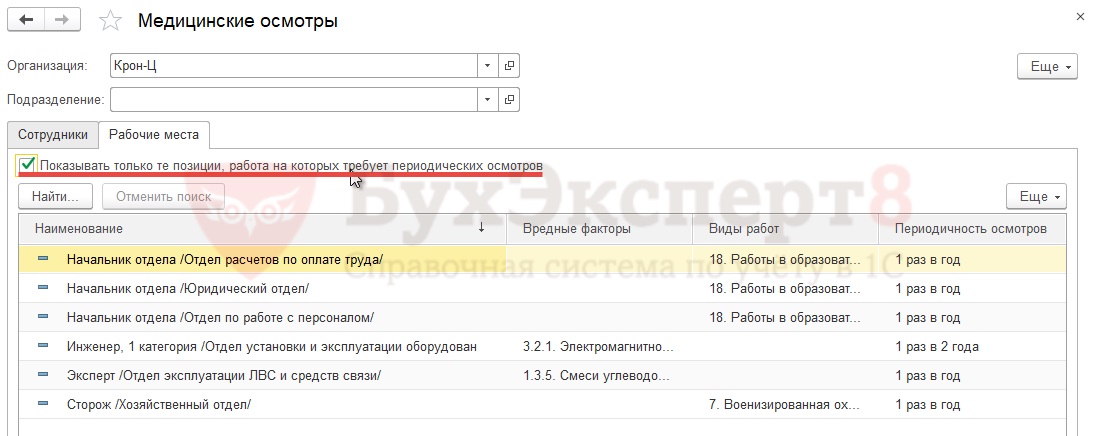

По флажку Показывать только те позиции, работа на которых требует периодических осмотров в списке остаются только рабочие места, для которых необходимы медосмотры:

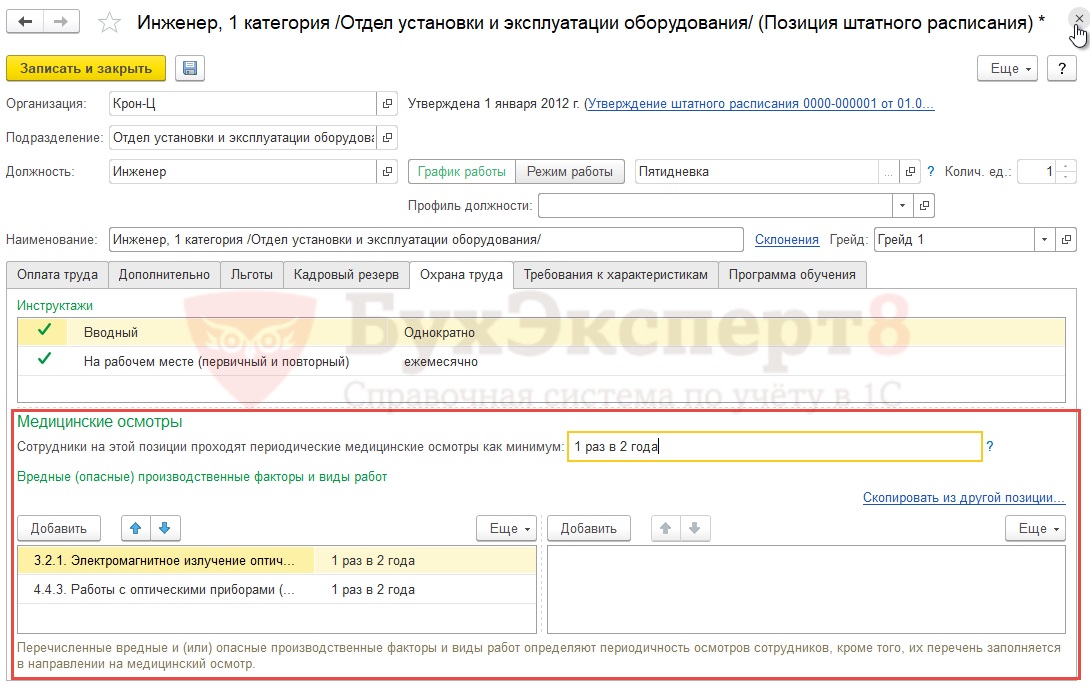

Ввод факторов вредности и видов работ, при выполнении которых требуется прохождение медосмотров, производится в форме позиции штатного расписания на вкладке Охрана труда :

Перечень видов факторов и видов работ заполнен в программе в соответствии с Приказом Минздравсоцразвития РФ от 12.04.2011 N 302н.

На основании заданных факторов и видов работ для позиции штатного расписания автоматически определяется периодичность медосмотров.

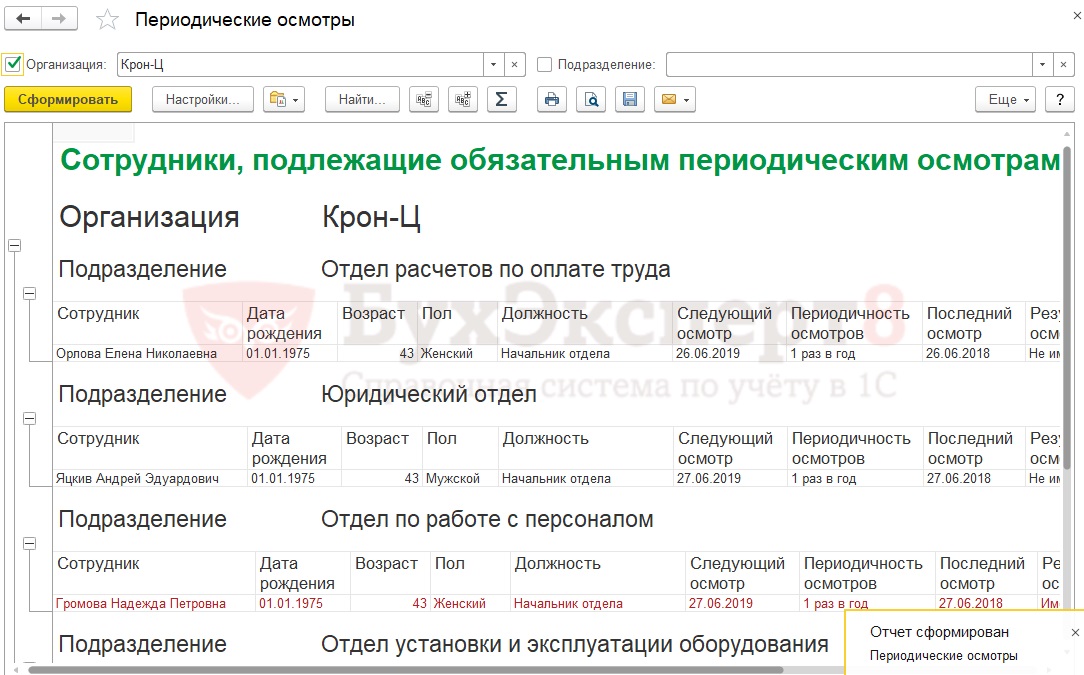

Сотрудники, подлежащие медосмотрам

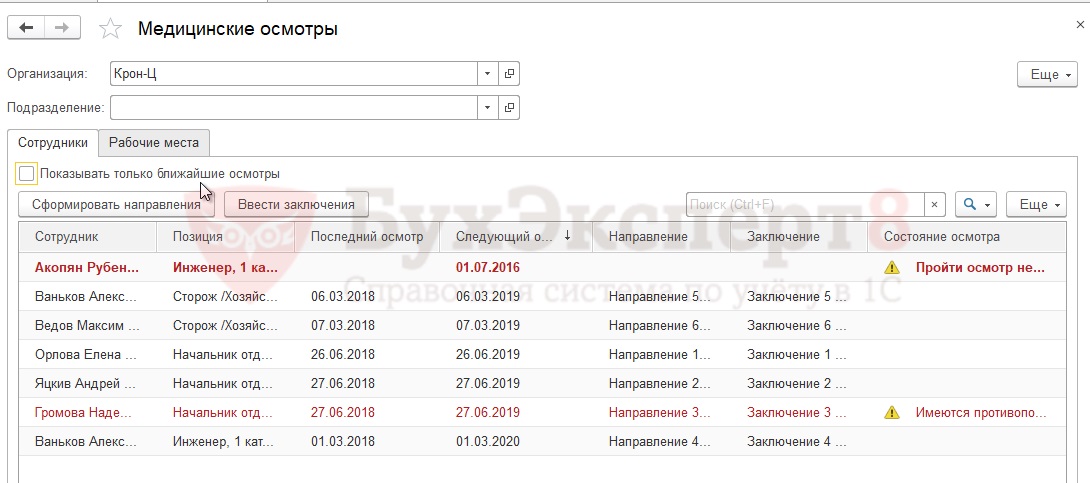

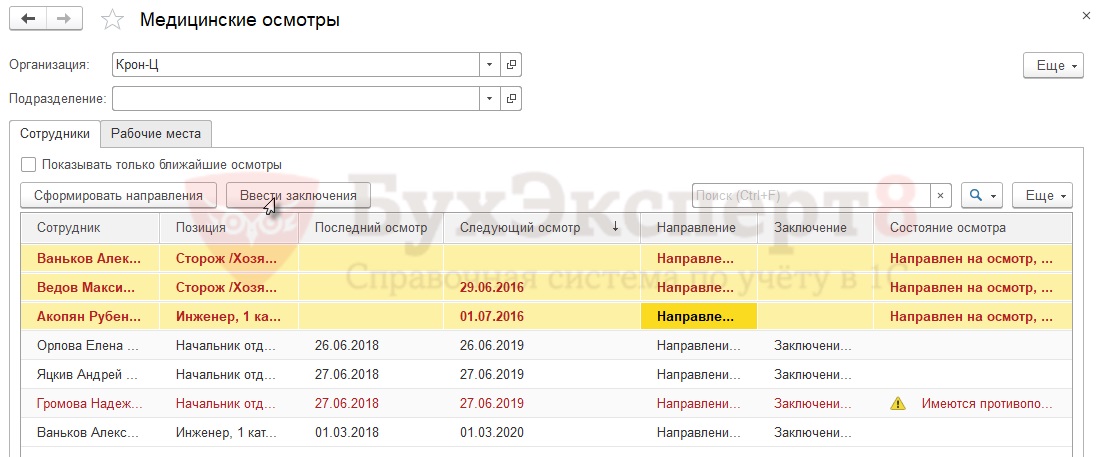

Список сотрудников, подлежащих медосмотрам, отображаются в форме Медицинские осмотры на вкладке Сотрудники :

Красным цветом в этой форме выделяются:

- сотрудники, с просроченным медосмотром, или до осмотра которых осталось меньше месяца;

- сотрудники с противопоказаниями, которым нужно оформить отстранение от работы (перевод или увольнение).

Список сотрудников отсортирован по дате следующего медосмотра. Если сотрудник никогда не проходил медосмотра, то датой следующего осмотра считается дата его вступления в опасную должность: день приема или перевода.

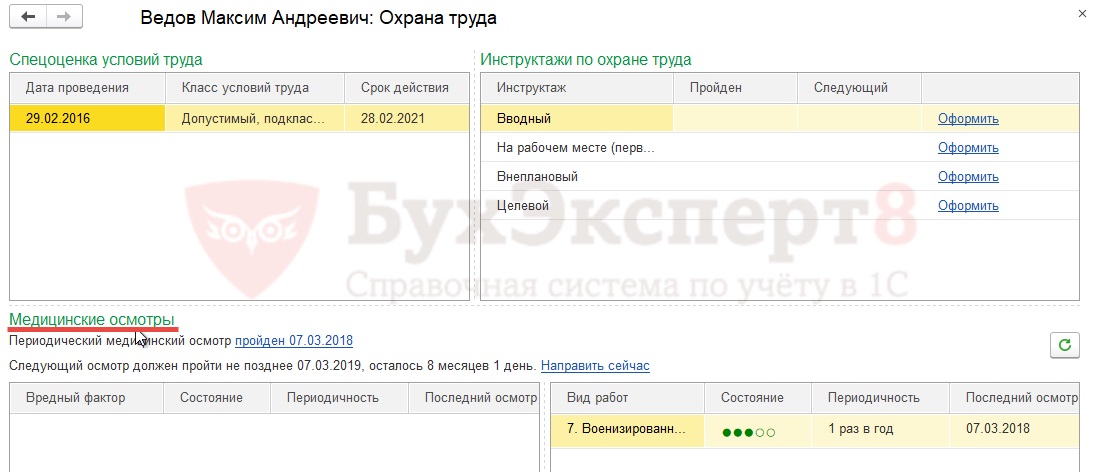

Информация по медосмотрам сотрудника отражается также в карточке сотрудника по ссылке Охрана труда :

Направление сотрудников на медосмотр

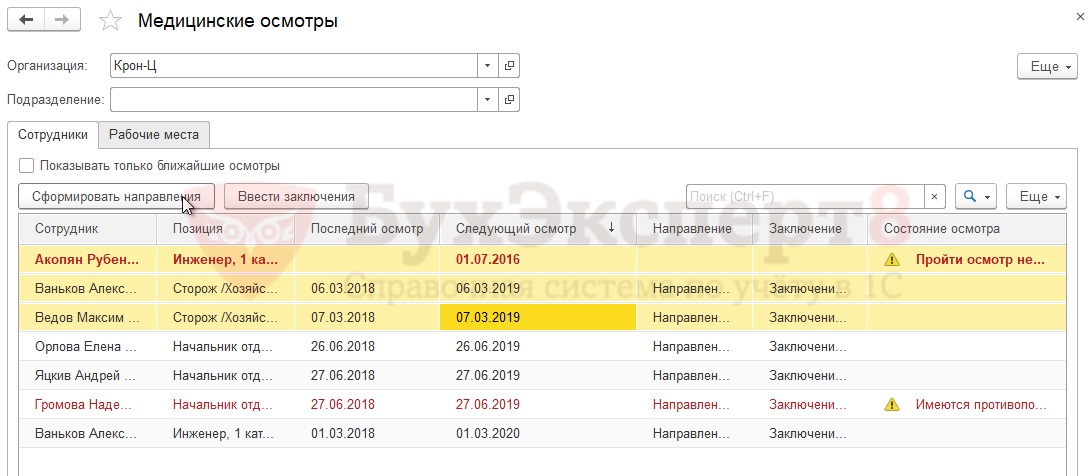

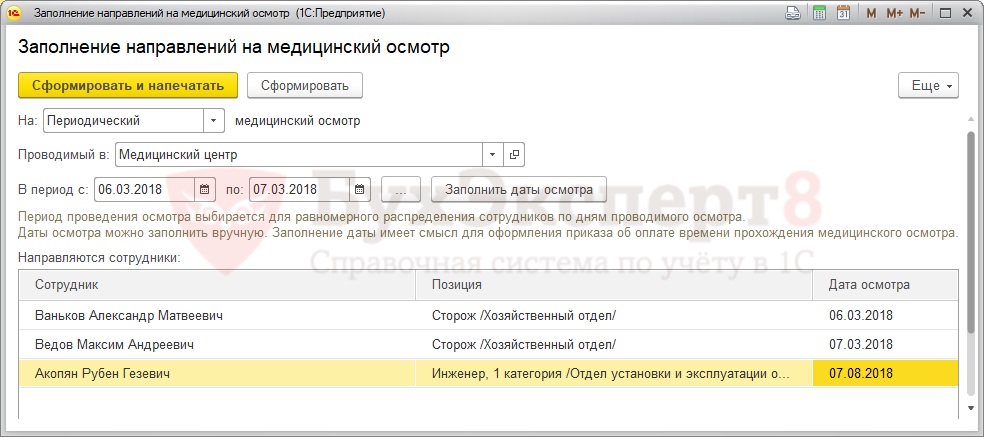

Сформировать направления на медосмотр можно из рабочего места Медицинские осмотры на вкладке Сотрудники , выделив нужных сотрудников и нажав на кнопку Сформировать направления :

В открывшейся форме нужно указать информацию о планируемом медосмотре и нажать на кнопку Сформировать или Сформировать и напечатать :

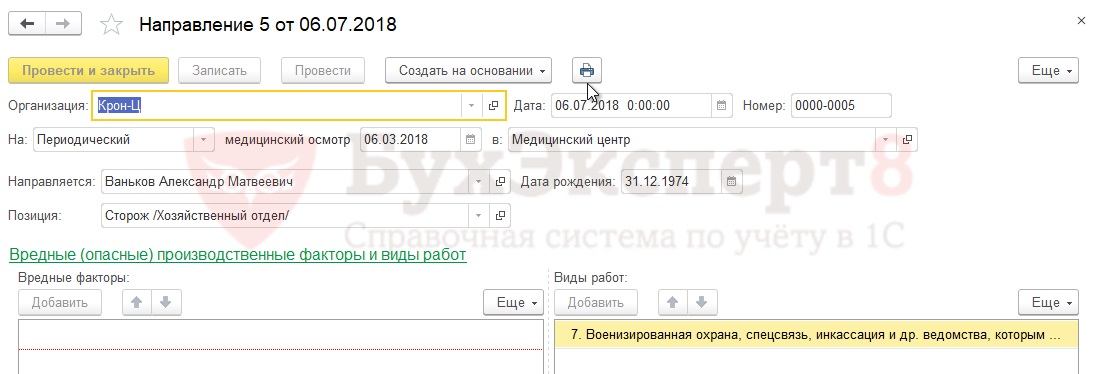

В результате сформируется Направление для каждого сотрудника:

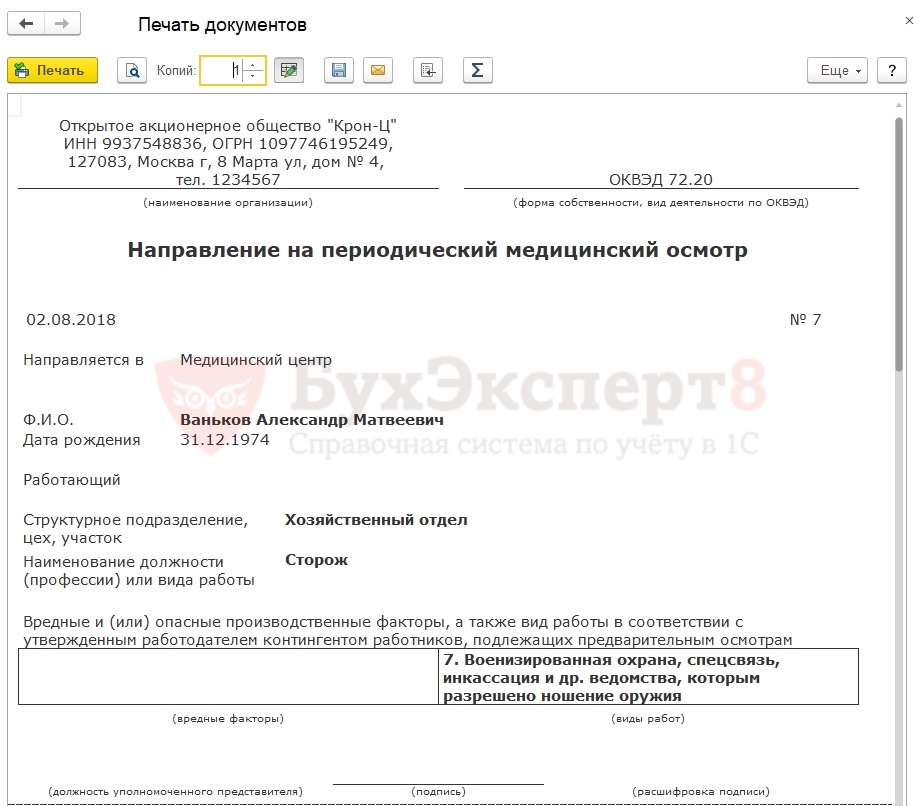

Направление можно распечатать:

Оплата времени медосмотра

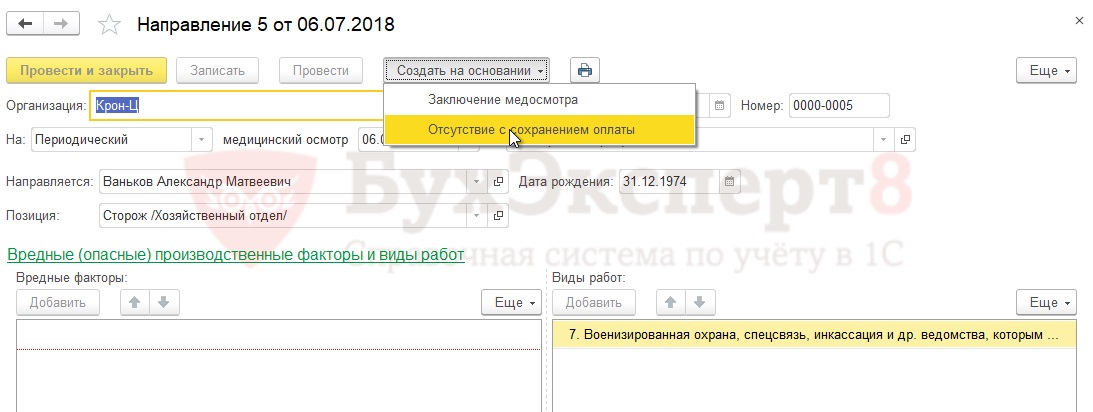

На основании документа Направление можно создать документ Отсутствие с сохранением оплаты для учета времени медосмотра и оплаты этого времени по среднему заработку.

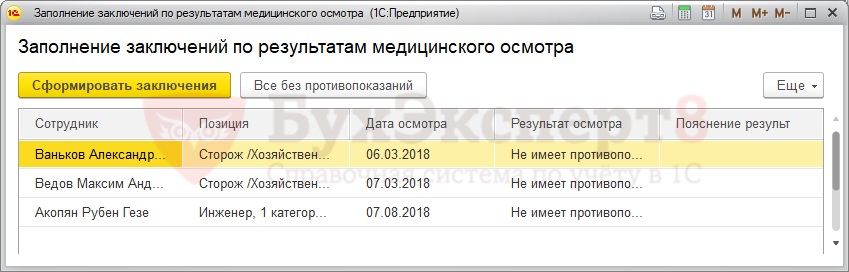

Документы для регистрации результатов медосмотра можно ввести либо на основании документа Направление либо из рабочего места Медицинские осмотры (вкладка Сотрудники — кнопка Ввести заключения ):

По кнопке Все без противопоказаний можно указать, что все сотрудники не имеют противопоказаний по результатам медосмотра. По кнопке Сформировать заключения – создать документы Заключение :

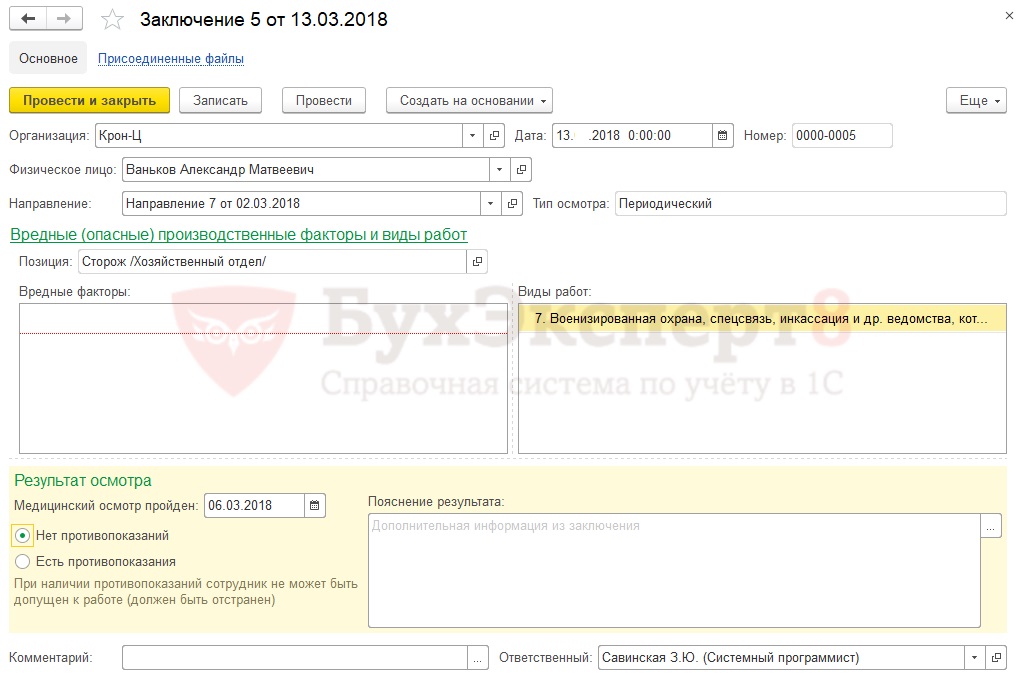

На основании даты медосмотра и периодичности медосмотров для сотрудника формируется плановая дата следующего медосмотра.

Отчеты по медосмотрам

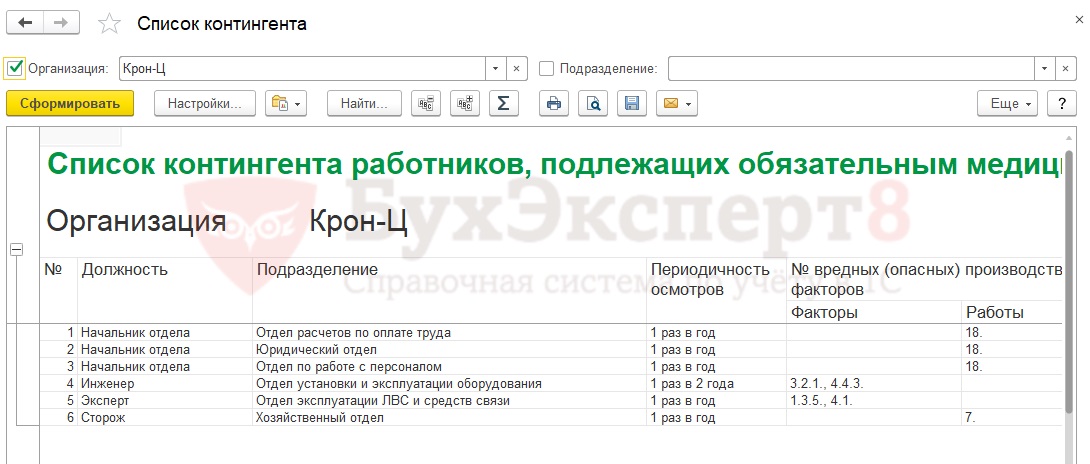

Реализованы следующие отчеты по медосмотрам ( Охрана труда – Отчеты по охране труда ):

- Список контингента – выводится перечень позиций штатного расписания с вредными факторами и/или видами работ с периодичностью:

- Периодические осмотры – список сотрудников, подлежащих обязательным периодическим осмотрам с информацией о том, когда пройден последний осмотр и когда должен пройти следующий:

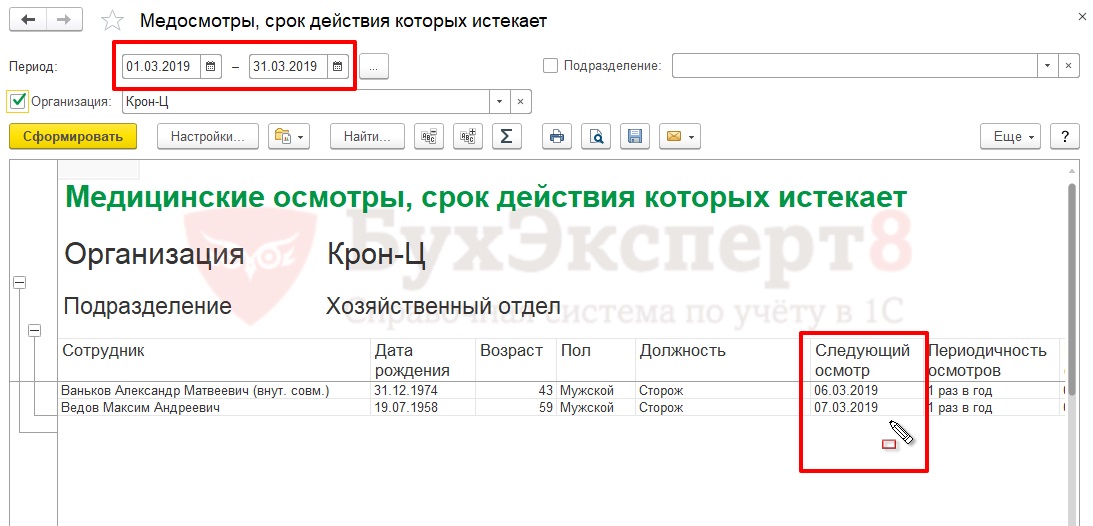

- Медосмотры, срок действия которых истекает – список сотрудников, подлежащих обязательным периодическим осмотрам, чей следующий осмотр должен пройти в течение выбранного периода:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 01.04.2021 порядок проведения медосмотров регламентируется Приказом Минздрава России от..Обязанность по организации за свой счет предварительных медосмотров возложена трудовым..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как отразить медосмотр в бухучете ? Компания проводит обязательные медицинские осмотры работников и кандидатов на должности. Какими бухгалтерскими записями отразить медосмотры? Расскажем в материале.

Требование закона

В ряде случаев работодатели должны проводить обязательные медосмотры. Их можно разделить на следующие виды (ч. 1, 3 ст. 213 ТК РФ):

- предварительные;

- периодические;

- внеочередные;

- медосмотры в начале, в течение и в конце рабочего дня.

Работодатели должны проводить за свой счет обязательные медосмотры работников, занятых на определенных видах работ в порядке, приведенном в приложении 3 к приказу Минздравсоцразвития от 12.04.2011 № 302н).

Бухзаписи

В любом случае оформление медосмотра в бухучете проводками зависит от того, за счет каких источников он оплачен:

- за счет средств компании;

- за счет взносов на страхование от несчастных случаев и профзаболеваний.

Если речь идет об оплате медицинских осмотров на счет средств организации, то затраты на их проведение нужно отнести на расходы по обычным видам деятельности (п. 5, 7 ПБУ 10/99). Проводки по медосмотру будут такими:

Дт 26 (44) Кт 02 (10, 70, 68, 69…) – отражены расходы на содержание медпункта (если медицинский осмотр проводится в собственном медпункте – медикаменты, зарплата медперсонала);

Дт 26 (44) Кт 76 – отражены расходы на проведение обязательного медосмотра (если медицинский осмотр проведен по договору с медицинской организацией);

Если компания выплачивает работнику компенсацию за медосмотр, проводки будут такими:

Дт 26 (44) Кт 73 – начислена компенсация расходов на прохождение обязательного медосмотра.

В общем случае оплата обязательных медосмотров не облагается НДФЛ вне зависимости от того, какую систему налогообложения применяет организация (п. 3 ст. 217 НК РФ). Также не нужно начислять страховые взносы на обязательное пенсионное, социальное, медицинское страхование, если медосмотры проводятся по договору на оказание медицинских услуг, заключенному на срок не менее года.

Если же речь идет о выплате компенсации за проведенный медосмотр, то начислить взносы придется.

Как отразить в бухгалтерском учете коммерческой организации возникновение расходов, связанных с оплатой медицинского осмотра физического лица, принимаемого на работу в качестве главного бухгалтера (имеется акт оказанных услуг)? Можно ли учесть данные расходы при определении налоговой базы по налогу на прибыль?

Бухгалтерский учет.

В бухгалтерском учете расходы, связанные с оплатой предварительного медицинского осмотра физического лица, принимаемого на должность главного бухгалтера, относятся к расходам по обычным видам деятельности (п. 5, 7 ПБУ 10/99 «Расходы организации»[1]). Расходы признаются на дату оказания услуг, то есть на дату подписания акта оказанных услуг (п. 16 ПБУ 10/99).

На счетах бухгалтерского учета отражаются такие записи:

Дебет 26 Кредит 60 – стоимость выполненных работ по проведению медицинского осмотра включена в состав общехозяйственных расходов;

Дебет 60 Кредит 51 – оплачены выполненные работы по проведению медосмотра.

Налог на прибыль.

В целях налогообложения прибыли расходы на медосмотр, в том числе при поступлении на работу, учитываются в составе прочих расходов, связанных с производством и реализацией, на основании пп. 7 п. 1 ст. 264 НК РФ в том случае, если прохождение работником медосмотра является обязательным в силу законодательства РФ. Минфин указывает на это регулярно (см. письма от 25.01.2019 № 03-03-06/1/3977, от 26.11.2018 № 03-03-06/1/85069, от 31.08.2018 № 03-03-06/3/62206, от 20.07.2018 № 03-04-05/51206).

Категории работников и лиц, в отношении которых работодатель обязан организовывать проведение за счет собственных средств обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, определены ст. 213 ТК РФ.

Так, в настоящее время действующим законодательством установлено требование обязательного прохождения предварительных и периодических медицинских осмотров работниками при работе с ПЭВМ более 50 % рабочего времени (п. 3.2.2.4 Перечня факторов, утвержденного Приказом Минздравсоцразвития РФ от 12.04.2011 № 302н (приложение 1), Письмо Минтруда РФ от 12.07.2019 № 15-2/В-1828). Если точнее, вредным (опасным) фактором является электромагнитное поле широкополосного спектра частот от ПЭВМ (работа по считыванию, вводу информации, работа в режиме диалога в сумме не менее 50 % рабочего времени). Следовательно, если работа основана на необходимости проведения сотрудником за компьютером более половины рабочего времени, расходы на медосмотр обязательно, причем, по мнению Минтруда, вне зависимости от класса условий труда (результатов СОУТ). Такой подход поддерживают некоторые судьи (см., например, Определение ВС РФ от 24.09.2015 № 302-КГ15-11278 по делу № А33-3164/2014, постановления АС ВСО от 31.07.2018 № Ф02-2964/2018, Ф02-3092/2018 по делу № А33-23106/2017, АС ЗСО от 02.03.2018 № Ф04-189/2018 по делу № А27-9404/2017).

К сведению

Минтруд в Письме от 12.07.2019 № 15-2/В-1828 отметил, что в настоящее время Минздравом проводится комплексная работа, связанная с разработкой проектов приказов взамен действующего Приказа Минздравсоцразвития РФ № 302н. Проект приказа об утверждении перечня вредных и (или) опасных производственных факторов и работ, при выполнении которых проводятся предварительные и периодические медицинские осмотры, не содержит работы, связанные с эксплуатацией ПЭВМ.

В бухгалтерском учете коммерческой организации стоимость предварительного медицинского осмотра физического лица, принимаемого на работу на должность главного бухгалтера, можно учесть в составе общехозяйственных расходов (Дебет 26 Кредит 60). В целях налогообложения прибыли эти расходы можно признать налоговыми в том случае, если прохождение расходы на медосмотр при приеме работу является обязательным (если главный бухгалтер проводит за компьютером более половины рабочего времени).

Читайте также: