Мвз в 1с это

Избранное SAP PRESS: Контроллинг затрат на продукт с помощью решений SAP

Джордан Джон

19 сентября 2014

Планирование по МВЗ

2.4 Планирование по местам возникновения затрат

Планирование по местам возникновения затрат удовлетворяет двум требованиям анализа отклонений:

- Планирование по видам затрат используется в качестве контрольных точек для сравнения с фактическими затратами по мере их возникновения. Этот анализ позволяет оценить эффективность менеджера МВЗ.

- Если разделить плановые и фактические затраты МВЗ на плановый объем работ, мы сможем оценить плановые тарифные ставки, что необходимо для определения стоимости работ.

В следующих параграфах мы рассмотрим подробнее оба приведенных выше пункта.

2.4.1 Планирование видов затрат

Вы вводите плановые значения для первичных затрат, указывая вид первичных затрат, связанных с расходным счетом главной книги (G/L). Например, плановые затраты на оплату труда и амортизацию связаны с соответствующими видами затрат для каждого МВЗ.

Определение плановой рабочей нагрузки (объема работ), связанной с производственными МВЗ, на следующий финансовый год – это желательное предварительное условие для планирования МВЗ. Объем работ необходимо знать для того, чтобы определять такие переменные затраты, как заработная плата и электроэнергия. Плановые объемы работ определяются исходя из загрузки рабочих мест, определяемой на основе производственного плана, который, в свою очередь, определяется на основе плана сбыта. Вы можете передавать объемы размещенной работы (scheduled activity) из Укрупненного планирования сбыта и производства (SOP), ППМ и долгосрочного планирования в планирование МВЗ. Затем вы преобразуете объемы размещенной работы в объемы запланированной работы с помощью согласования плана.

Введите план первичных видов затрат для МВЗ при помощи транзакции KP06 или выбрав следующий путь в меню:

- Учет и Отчетность (Accounting)

- Контроллинг (Controlling)

- Учет затрат по МВЗ (Cost Center Accounting)

- Планирование (Planning)

- Затраты/Потребляемые работы (Cost and Activity Inputs)

- Изменить (Change).

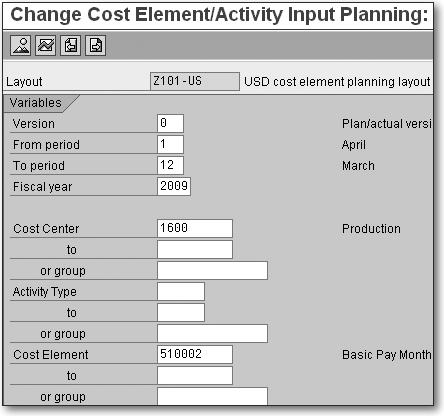

Появится экран выбора, изображенный на Рис. 2.19.

![]()

Рис. 2.19. Планирование видов затрат. Экран выбора

На экране могут отображаться различные поля в зависимости от выбранного шаблона планирования. По списку доступных шаблонов можно перемещаться, используя кнопки со стрелками «влево» и «вправо».

Может быть создано любое количество версий, для которых возможен ввод плановых данных. В данном примере мы будем использовать версию 0. Фактические затраты относятся к версии 0. Эта версия сравнивается с фактическими затратами в ходе анализа отклонений. Заполните экран выбора следующим образом:

- Заполните поля Версия (Version), С периода (From period), По период (To period) и Финансовый год (Fiscal year).

- Оставьте поле Вид работ (Activity Type) незаполненным, чтобы выполнять планирование затрат, не зависящих от вида работы.

- Заполните поле Вид затрат (Cost Element) и щелкните по кнопке «Обзор» (Overview) (кнопка с изображением горного хребта и солнца). Появится экран, представленный на Рис. 2.20.

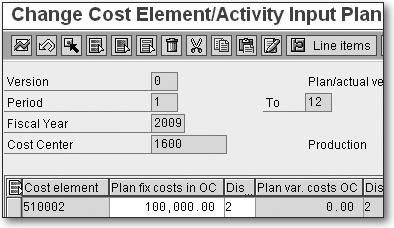

![]()

Рис. 2.20. Экран планирования видов затрат для МВЗ

Данный экран позволяет вводить постоянные плановые затраты МВЗ для каждого вида затрат. Это независимые от работ затраты, поскольку работа не была указана в поле «Вид работ» (Activity Type) на экране, показанном на Рис. 2.19. Для того чтобы произвести планирование первичных затрат, введите плановые затраты в колонку «Постоянные затраты в валюте объекта» (Object currency). Нажмите на кнопку периода (с изображением графика), для того чтобы ввести плановые данные для определенного периода, если это необходимо.

Если был введен вид работ в экране выбора, изображенном на Рис. 2.19 , то в экране, изображенном на Рис. 2.20 , можно будет ввести как постоянные, так и переменные затраты.

Для обзора данных планирования предусмотрено несколько отчетов. Один из таких отчетов можно просмотреть при помощи транзакции KSBL или выбрав следующий путь в меню:

- Учет и отчетность (Accounting)

- Контроллинг (Controlling)

- Учет затрат по МВЗ (Cost Center Accounting)

- Информационная система (Information System)

- Отчеты для Учета затрат по МВЗ (Reports for Cost Center Accounting)

- Отчеты по планированию (Planning Reports)

- МВЗ: обзор планирования (Cost Centers: Planning Overview).

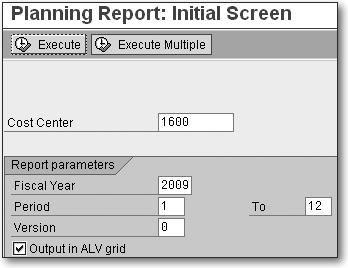

Появится экран выбора, изображенный на Рис. 2.21.

![]()

Рис. 2.21. Отчет о планировании по месту возникновения затрат. Экран выбора

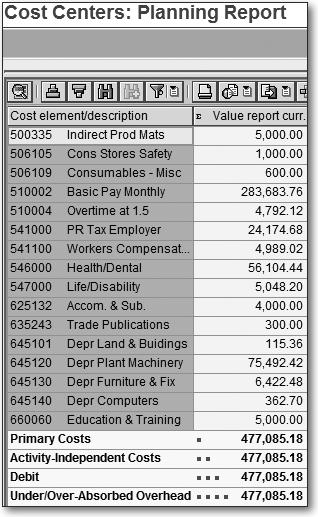

Данный экран выбора позволяет вводить данные в разделе «Параметры отчета» (Report parameters), настраивая характеристики выводимой в результате информации. Заполните все необходимые поля и нажмите кнопку «Выполнить» (Execute) для запуска транзакции на исполнение. На Рис. 2.22 показан пример вывода плановых данных.

![]()

Рис. 2.22. Отчет о планировании для места возникновения затрат

Этот экран отображает сводную информацию о запланированных первичных затратах для МВЗ 1600. Опишем способ вычисления и ввода тарифных ставок.

2.4.2 Планирование тарифов

Определение планируемой рабочей нагрузки (объема работ, производственных МВЗ) на следующий финансовый год является важной предпосылкой успешного планирования по местам возникновения затрат. Объем работ важен для определения переменных затрат, таких как заработная плата сотрудников и стоимость энергии. Планируемые объемы работ определяются на основе загрузки рабочих мест, вычисляемой на основе производственного плана, который, в свою очередь, составляется на основе плана продаж. Объем размещенных работ можно передать из компонентов «Укрупненное планирование сбыта и производства», «Планирование потребности в материалах» или «Долгосрочное планирование» в компонент «Планирование по МВЗ». Затем объемы размещенных работ трансформируются в плановые путем согласования плана.

После того как виды затрат на следующий финансовый год были запланированы (подробнее см. предыдущий раздел), можно рассчитать и ввести тарифы для работ вручную или система вычислит их автоматически. Многие компании рассчитывают и вводят тарифы для плановых работ вручную в течение первых нескольких лет после внедрения системы. Это позволяет им точнее настроить основные данные и лучше планировать затраты.

Плановые тарифы вводятся, используя транзакцию KP26 или последовательность пунктов меню:

- Учет и Отчетность (Accounting)

- Контроллинг (Controlling)

- Учет затрат по МВЗ (Cost Center Accounting)

- Планирование (Planning)

- Производство работ/Тарифы

смотря что бухгалтерия вкладывает в это понятие

- хотят видеть в проводках?

- хотят отчет по движениям в регистрах?

конфигурация БП 3.0 базовая?(7)Подскажите, пожалуйста, как у Вас произведена настройка МВЗ. Уже сломала голову.

В БП привязываем МВЗ к подразделению. Необходимо, чтобы в документах Реализация, Поступления в ТЧ указывалось МВЗ, которое назначено подразделению.

Затем В ЗУП также необходимо сделать привязку МВЗ к подразделению. Но в Позиции штатное расписание это МВЗ не отражается. Также необходимо, чтобы в карточке Сотрудника было видно МВЗ, которое соответствует его подразделению. При начислении ЗП и Взносов в табличной части рядом с Подразделением отражалось МВЗ с возможность редактирования.

Затем при Обмене (БП и ЗУП), чтобы затраты по оплате труда закрывались на корректные МВЗ.(9) Добрый день! МВЗ в ЗУП. Может скоро в ЗУП торговать начнут?

Цитата:

Места возникновения затрат (МВЗ) – это структурные единицы предприятия, по которым организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов.

Какое отношение имеет "контроль и управление затратами производственных ресурсов" к начислению ФОТ, взносов и налогов с ФОТ?

Есть подразделения в ЗУП и нет ничего другого, к ним привязаны затраты связанные с ФОТ, другого быть не должно!

Эти вещи не реализуемы на базе связки БП - ЗУП.(4) Решили с ГБ добавить доп.реквизит к справочнику МВЗ. Скажите, пожалуйста, МВЗ отражается в документах Реализация, поступление в окне "Счета учета" или отдельно в табличной части?

В начале вам четко нужно понять что есть МВЗ и как они связаны (если связаны) в справочником подразделения.

Типовая ли у вас конфигурация и планируете ли вы оставить ее типовой.

В типовой БП учет затрат ведется на 3-х аналитиках (подразделение, номгруппа и статья затрат).

К статье привязывать не интересно (можно создать допреквизит к статье, но он может быть лишь один на статью) - для затрат по одной по сути статье придется создавать кучу статьей по каждой связке статья - МВЗ.

Самое перспективное направление - подразделение. А тут нужен анализ того, что у вас является подразделением, а что МВЗ. Возможны варианты (МВЗ=подразделение - идеал, ничего делать не надо), одно МВЗ = нескольким подразделениям (создаем доп. реквизит в подразделения и можно выводить отчеты как по МВЗ, так и по подразделениям), одно подразделение = несколько МВЗ - тут без доработок не обойтись. При этом доработки будут существенными и чтобы их оптимизировать надо понять для чего (в виде каких отчетов) вам нужен учет по МВЗ.

Например, ситуация что у нас есть подразделение "Цех", но затраты надо учитывать по бригадам. Для целей управленческого учета надо видеть весь пул затрат бригады.

Вариант 1: В справочнике подразделений заводятся подразделения "Цех", "Бригада 1" и "Бригада 2". Те затраты которые однозначно относятся к МВЗ (зарплата, материалы) отражаются по подразделениям бригад. Выпуск отражается от имени бригад. Те затраты, которые относятся к 20-ке, но не имеют четкого МВЗ (например, амортизация) относятся на подразделение "Цех", а в конце месяца бухсправкой (вручную или обработкой) переносятся из цеха по бригадам по каким-то пропорциям. Минус у данного подхода - наличие задвоенных оборотов по подразделению цех по распределяемым статьям. Плюс - обработку распределения можно сделать внешней.

Вариант 2: В бухучете должно остаться только одно подразделение "Цех", а данные по бригадам должны быть только в каком-то внешнем отчете. Тут без доработки конфы не обойтись. Так как данные в большинстве случаев находятся в табчастях куда надо добавлять доп.реквизиты и далеко не всегда полные (например, требование накладная в табчасти не содержит сумм, они доопределяются в процедурах расчета себестоимости). На мой вгзляд самый тупиковый вариант - слишком много переписывать.Не совсем поняла при чем реализация и учет затрат по МВЗ.

(12)

Спасибо за такой подробный комментарий! Решили использовать методику МВЗ=Подразделение. Для подразделения планируем создать доп.реквизит - МВЗ (будет указываться код МВЗ).Но есть такое МВЗ, которое не привязано ни к одному подразделению. Что посоветуете в данном случае?(16)Если у вас есть МВЗ не привязанное ни к одному подразделению, значит у него нет затрат, так как все затраты распределяются по подразделениям. Так какой смысл его учитывать вообще?

(17) Как сказала ГБ. будут такие статьи затрат, которые не будут относиться к подразделениям. Я не могу себе представить, если честно, эту схему(((

(18) Максимум как я могу такую схему могу представить: есть затраты которые нельзя однозначно отнести к конкретному подразделению (условно электроэнергия на освещение коридора :).

В любом случае данные затраты должны быть отражены на какое-либо подразделение.

В таких случаях либо решают по какой пропорции по каким подразделениям их делить (условно коридор между 3-мя отделами, делим пропорционально зарплате этих подразделений), либо кидают на какое-то спецподразделение-мусорку (если суммы затрат небольшие по отношению к общему пулу затрат далеко е всегда эффективно учитывать крошки подробно). В первом случае: либо в программу заносят уже результат распределения между реальными МВЗ (расчеты-распределения вне системы), либо отражают по тому-же сводному подразделению (чаще всего это не 20-й счет) и настраивают способ распределения ОПР/ОХР (если это можно сделать типовым функционалом, если же нельзя - делают обработки которые распределяют затраты с кредита этого сводного подразделения в дебет затрат на реальные МВЗ по своему алгоритму (понятно что на этом этапе увеличиваются обороты затратных счетов).В ЗУП 2,5 справочника Подразделения нет, есть только справочник ПодразделенияОрганизаций.

Реквизит в справочнике подразделения организаций (для отчетов) + включить его в наименование подразделения для визуализации (это проще чем добавлять во все формы). И следить чтобы наименование совпадало с реквизитом.

Но это не доп.реквизит, а обычный и не к статьям затрат (обычно они тянутся из настроек подразделений, редко кто привязывает к каждому сотруднику конкретную).(13) В ЗУП 2,5 уже точно больше ничего нет(Цитата - "Обновления для этой конфигурации будут публиковаться до конца марта 2018 года.") - не поддерживается разработчиком, а вот в ЗУП 2,5 КОРП есть и Подразделение и ПодразделениеОрганизации - разница в том, что первое отвечает за управленческий учет, второе - за регламентированный, связка в регистре. Интересно узнать у автора поста - какая редакция ЗУП у него стоит?

(15) Надеюсь хотя бы КОРП, ато ребята ушлые из 1С повырезали управленку из ПРОФ по сравнению с версиями 2.5.

Данный отчет появился, т.к. руководство предприятия не устроили типовые отчеты по штатному расписанию. Нужна была иерархия в самом широком смысле. Теперь благодаря им и ildarovich я лучше разбираюсь в рекурсии )

Итак, описание требований к отчету.

Штатное расписание с итогами в иерархии.

Итоги по позициям могут быть свернуты по измерениям (Подразделение, Должность, Категория, МВЗ, Начисления, etc)Т.е. если у позиции штатного расписания - в 1С ЗУП 3.Х это элемент справочника "Штатное расписание" с реквизитами [Подразделение, должность, оклад, etc] совпадает ряд параметров, то их надо свернуть (например "МВЗ, Подразделение, Должность, Начисления").

Типовой отчет 1С ЗУП может свернуть данные по Подразделение / Должность, но не воспринимает оклады и надбавки как измерение.

При этом под начислениями понимается не только оклад, но и надбавки по штатному расписанию.

В типовом отчете 1С сложно добиться вывода в родительском подразделении итога как суммы по подразделению и всех его дочерних элементов в нужно для руководства порядке. Подразделения, которые не содержат позиций но задействованы в структуре должны выводиться.

Протестировано на ЗУП КОРП 3_1_14_129. Ранее также тестировалась на ЗУП и ERP

Причины купить

Если видение штатного расписания у вашего SEO совпадает с описанием, проще купить.

Когда я понял весь набор требований к отчету - очень хотел купить на Инфостарте, но не было (

Самый оптимальный вариант при покупке - "заказать доработку" через "Инфостарт", т.к. у каждого бизнеса есть специфика, которую приходится донастраивать.

Это может быть различные варианты хранения МВЗ, варианты задания графиков сменности для позиций, задание исключений (данное подразделение должно отражаться в другой организации), возможность скрывать некоторые позиции или не выводить ФОТ по ним и т.д.

Бесплатная техническая поддержка продукта 1 месяц.

Достоинства

Внешний отчет работает для типовой конфигурации ЗУП 3.Х

Реализован следующий функционал:

- получение аналитики по категориям (Рабочие, ИТР; Рабочие, Служащие, Специалисты,Руководители).

- получение аналитики по сменам (нужна дополнительная настройка графиков через механизм доп.свойстов или иное).

- итоги в иерархии. Т.е. если "Подразделении 1" содержит две позиции и оно включает в себя "Подразделение 2", которое содержит три позиции, то нужна возможность получать итоги во всех комбинациях:

нужно вывести итоги по Подразделению 1, "содержит " 2 позиции (опционально)

нужно вывести итоги по Подразделению 1, "содержит всего" 5 позиция (опционально)

т.е. четыре варианта вывода (с позицими и без позиций).

- без итогов

- итоги по подразделению и в иерархии

- итоги только подразделения

- итоги только в иерархииКоличество ставок суммируется, опционально оклад, надбавки, оклад + надбавки.

При этом если какое-то подразделение есть в цепочке иерархии (Подразделение 1 (2 позиции) --> Подразделение 2 --> Подразделение 3 (4 позиции)), но само не имеет позиций.

Есть возможность опционального вывода таких подразделений с итогами.Возможность вывода данных всем органицациям, выбранной головной организации и подчиненным, конкретной организации.

Для случая, когда есть подразделения, которые числятся в одной организации (обособленном подразделении), но выводить их надо в другом подразделении (организации), нужна дополнительная настройка.

Если нужен вывод данных о МВЗ - нужна дополнительная настройка применительно к вашей организации.Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

Места возникновения затрат (МВЗ) – это структурные единицы хозяйствующих субъектов, по которым организуется планирование, нормирование учет затрат.

Как правило, к МВЗ относят цеха, подразделения, отделы и т.д. Также места возникновения затрат еще называют центрами финансовой ответственности. Как правило, МВЗ разделяют на основании технологической схемы производства, что позволяет отслеживать на каком этапе производства происходит превышение необходимого уровня затрат. Каждое МВЗ является генератором и носителем расходов, а также вносит вклад в производство конечного продукта. МВЗ несет ответственность только за расходы и не имеет никакого отношения к доходам. Руководители МВЗ несут ответственность только за контролируемые и регулируемые расходы, например, руководители могут влиять на уровень затрат на упаковку готовой продукции.

Преимущества и недостатки использования учета затрат по МВЗ

К наиболее очевидным достоинствам учета затрат по МВЗ можно отнести:

- Оценка необходимости и вклада тех или иных затрат;

- Увеличение точности планирования расходов;

- Осуществление контроля за уровнем расходов на каждом этапе производственного процесса.

Из недостатков применения учета по МВЗ можно выделить чрезмерную ресурсоемкость такого учета. Также для организации учета затрат по МВЗ необходимо внедрение автоматизированных систем учета, что влечет за собой дополнительные расходы, а также необходимость привлечение высококвалифицированного персонала.

Виды мест возникновения затрат

Можно выделить следующие виды МВЗ:

- Производственные МВЗ. Данные МВЗ непосредственно участвуют в производственном процессе, затраты по таким МВЗ напрямую относятся на себестоимость основной продукции. Ярким примером производственных МВЗ можно назвать цех фасовки хлебобулочной продукции.

- Вспомогательные МВЗ. Данные МВЗ не участвуют в производственном процессе, но обеспечивают работоспособность производственных мест возникновения затрат. Ярким примером вспомогательного МВЗ можно назвать парокотельный цех.

- Общепроизводственные МВЗ. Данные МВЗ генерируют общепроизводственные расходы, которые не могут быть однозначно отнесены к тому или иному МВЗ. Ярким примером общепроизводственного МВЗ можно назвать ремонтно-механический цех.

- Коммерческие МВЗ. Данные МВЗ генерируют расходы, связанные с реализацией продукции и услуг. Ярким примером коммерческого МВЗ можно назвать отдел продаж заменителей молочного жира.

Готовые работы на аналогичную тему

Порядок учета затрат по местам их возникновения

В любой модели учета затрат необходимо разработать схему учета в разрезе элементов и статей затрат. Формирование затрат любого МВЗ экономического субъекта можно разделить на следующие этапы:

- Определение уровня собственных затрат МВЗ, т.е. только тех затрат, которые непосредственно относятся на данное МВЗ, например, зарплата сотрудников, материалы, расходуемые в процессе производственного процесса (упаковка, сырье и т.д.);

- Определение стоимости потребленных внутренних ресурсов, т.е. затраты, которые получены данным МВЗ от других МВЗ. Примером таких расходов могут быть расходы на производство полуфабрикатов, используемых в производстве основной продукции, запасных частей для производственного оборудования;

- Установление доли общепроизводственных расходов, которые могут быть отнесены на данное МВЗ через определенную базу распределения (накладные расходы). Примером таких расходов, может быть заработная плата генерального директора экономического субъекта.

Получи деньги за свои студенческие работы

Курсовые, рефераты или другие работы

Автор этой статьи Дата написания статьи: 27.10.2019

Полина Михайловна Копруджу

Эксперт по предмету «Бухгалтерский учет и аудит» , преподавательский стаж — 8 лет

Автор24 - это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Программные продукты семейства "1С" позволяют вести учет в организациях большинства форм и направлений деятельности, включая предприятия обрабатывающих отраслей со сложным производственным циклом. Учетный процесс на таких предприятиях характеризуется рядом особенностей, касающихся, прежде всего, расчета себестоимости готовой продукции и полуфабрикатов, выпущенных на разных этапах производства. В данной статье методисты фирмы "1С" раскрывают особенности организации в программе "1С:Бухгалтерия 8" расчета себестоимости продукции при использовании попередельного метода учета затрат.

Организация бухгалтерского учета на производственных предприятиях требует от бухгалтера не только наличия глубоких профессиональных знаний, но и понимания технологической схемы производства на предприятии. Последнее особенно актуально для предприятий текстильной, пищевой, химической промышленности и прочих отраслей, для которых характерен сложный технологический процесс производства, состоящий из ряда последовательных самостоятельных фаз, стадий (переделов).

При этом передел можно определить как законченную часть технологического процесса (совокупности технологических операций), которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия) - здесь и далее мы будем обозначать его термином "технологический передел". Промежуточный продукт (полуфабрикат собственного производства) может быть как направлен на дальнейшую обработку (переработку) в следующих технологических переделах для производства конечного продукта, так и реализован на сторону.

Такая организация производства обуславливает необходимость расчета себестоимости полуфабрикатов, конечной продукции и услуг, соблюдая последовательность их производства. Для этих целей и предназначен попередельный метод учета затрат, при котором объектом учета выступает отдельный передел. В чем же отличие передела как объекта учета затрат от технологического передела?

Дело в том, что при выборе объекта учета затрат по попередельному методу должны приниматься во внимание не только этапность технологического процесса, но и состав затрат на производство полуфабрикатов, особенности оценки незавершенного производства и пр. Поэтому объектом учета затрат - передела может быть не только отдельный технологический передел, но и совокупность нескольких таких переделов с одинаковым составом затрат, объектов калькулирования (отдельных видов полуфабрикатов собственного производства, готовых для дальнейшего использования в производстве либо для реализации, а в последнем переделе - готового продукта).

Для каждого передела определяются состав затрат на производство и себестоимость единицы каждого объекта калькулирования - полуфабриката, готовой продукции, услуги (см. рис. 1). В первую очередь рассчитывается себестоимость полуфабрикатов, произведенных на промежуточных переделах и себестоимость внутренних услуг, на конечном этапе - себестоимость готовой продукции и услуг, оказанных сторонним заказчикам.

Многопередельное производство

Организация бухгалтерского учета на производственных предприятиях требует от бухгалтера не только наличия глубоких профессиональных знаний, но и понимания технологической схемы производства на предприятии. Последнее особенно актуально для предприятий текстильной, пищевой, химической промышленности и прочих отраслей, для которых характерен сложный технологический процесс производства, состоящий из ряда последовательных самостоятельных фаз, стадий (переделов).

При этом передел можно определить как законченную часть технологического процесса (совокупности технологических операций), которая завершается выпуском промежуточного или окончательного продукта (полуфабриката или готового изделия) - здесь и далее мы будем обозначать его термином "технологический передел". Промежуточный продукт (полуфабрикат собственного производства) может быть как направлен на дальнейшую обработку (переработку) в следующих технологических переделах для производства конечного продукта, так и реализован на сторону.

Такая организация производства обуславливает необходимость расчета себестоимости полуфабрикатов, конечной продукции и услуг, соблюдая последовательность их производства. Для этих целей и предназначен попередельный метод учета затрат, при котором объектом учета выступает отдельный передел. В чем же отличие передела как объекта учета затрат от технологического передела?

Дело в том, что при выборе объекта учета затрат по попередельному методу должны приниматься во внимание не только этапность технологического процесса, но и состав затрат на производство полуфабрикатов, особенности оценки незавершенного производства и пр. Поэтому объектом учета затрат - передела может быть не только отдельный технологический передел, но и совокупность нескольких таких переделов с одинаковым составом затрат, объектов калькулирования (отдельных видов полуфабрикатов собственного производства, готовых для дальнейшего использования в производстве либо для реализации, а в последнем переделе - готового продукта).

Для каждого передела определяются состав затрат на производство и себестоимость единицы каждого объекта калькулирования - полуфабриката, готовой продукции, услуги (см. рис. 1). В первую очередь рассчитывается себестоимость полуфабрикатов, произведенных на промежуточных переделах и себестоимость внутренних услуг, на конечном этапе - себестоимость готовой продукции и услуг, оказанных сторонним заказчикам.

Этапы производства

Чтобы обеспечить расчет себестоимости выпуска полуфабрикатов на каждом переделе, учет затрат ведется в следующих аналитических разрезах: счета учета затрат; подразделения организации; номенклатурные группы (виды выпускаемой продукции, полуфабрикатов собственного производства, услуг).

Себестоимость полуфабрикатов собственного производства, продукции и услуг на каждом отдельном переделе определяется по данным об объеме затрат и остатках незавершенного производства этого передела и отражается по кредиту счета учета затрат в разрезе подразделений и номенклатурных групп.

Переделы

Изложенные выше особенности определения объектов учета затрат и организации уровней аналитики диктуют следующую последовательность: перед тем, как рассчитать себестоимость готовой продукции, необходимо рассчитать себестоимость полуфабрикатов, произведенных на первом и каждом последующем переделах. Ввиду чего счета учета производственных затрат по подразделениям и номенклатурным группам закрываются с учетом особого порядка.

Сначала рассчитывается себестоимость выпуска полуфабрикатов на первом переделе. Первым переделом считается тот, в котором используются только исходное сырье и материалы (без полуфабрикатов собственного производства - результаты других переделов). Затем рассчитывается себестоимость полуфабрикатов, в состав затрат на производство которых включена себестоимость полуфабрикатов (продукции, услуг) первого передела (это будет считаться вторым переделом), и так далее. (см. рис. 2).

Установка порядка переделов

Порядок переделов в "1С:Бухгалтерии 8" может быть задан пользователем самостоятельно или определен автоматически (меню Предприятие -> Учетная политика -> Производство -> Переделы). Рекомендуется применять автоматический расчет, т. к. этот способ способствует сокращению количества ошибок ввода данных. При его применении программа определяет порядок переделов по алгоритму, описанному в разделе "Переделы".

Организациям, которые ведут учет выпуска полуфабрикатов (готовой продукции) по плановой (нормативной) себестоимости с использованием счета 40 "Выпуск продукции" (меню Предприятие -> Учетная политика -> Производство -> Выпуск продукции, услуг), следует учитывать следующее. Ввиду методологических особенностей оценки готовой продукции при использовании этого способа (при котором готовая продукция отражается на счете 43 по плановой, а не по фактической себестоимости) автоматическое определение порядка переделов невозможно. Что, однако, не лишает пользователей программы возможности гибкой настройки порядка переделов. Просто их необходимо задавать вручную: себестоимость выпуска продукции на отдельном переделе рассчитывается по порядку подразделений, установленному документом Установка порядка подразделений для закрытия счетов.

Читайте также:

- Планирование (Planning)

- Учет затрат по МВЗ (Cost Center Accounting)

- Контроллинг (Controlling)

- Отчеты по планированию (Planning Reports)

- Отчеты для Учета затрат по МВЗ (Reports for Cost Center Accounting)

- Информационная система (Information System)

- Учет затрат по МВЗ (Cost Center Accounting)

- Контроллинг (Controlling)

- Затраты/Потребляемые работы (Cost and Activity Inputs)

- Планирование (Planning)

- Учет затрат по МВЗ (Cost Center Accounting)

- Контроллинг (Controlling)