Минимальный размер дневного пособия в 1с зуп что это

В 2022 году изменился МРОТ, а также выросли лимиты для расчета пособий по нетрудоспособности работников. Как правильно рассчитать больничный в текущем году, когда применять районный коэффициент, может ли работодатель вообще снять с себя эти обязанности — разбираемся в статье.

Размер больничного за месяц — не ниже МРОТ

Когда началась пандемия в 2020 году, Правительство РФ, для поддержки граждан, приняло следующее правило:

пособие по временной нетрудоспособности при расчете за полный месяц не должно быть ниже установленного МРОТ.

Эта норма начала действовать временно, но затем была продлена бессрочно были внесены правки в закон «Об обязательном социальном страховании» № 255-ФЗ ( см. п.6.1 и 6.2. статьи 14).

Новшества, в первую очередь, оказались выгодны работникам, которые:

- получают небольшой оклад, близкий к минимальному размеру оплаты труда,

- имеют стаж работы менее 8 лет,

- получили больничный уже после увольнения.

Работодатели впредь, рассчитывая пособие по нетрудоспособности в случае болезни сотрудника, должны ориентироваться на установленный законом МРОТ. Если работник трудоустроен на неполный день, размер больничного определяется пропорционально рабочему времени.

Учитываем районный коэффициент

Раньше ФСС применяла районный коэффициент только в том случае, если фактический заработок был ниже среднего заработка сотрудника, рассчитанного из МРОТ. Если же ситуация была обратная (фактический заработок больше минимального размера), то коэффициент отбрасывали.

Из-за этого работник с более низким доходом, чем коллеги, зачастую получал большую сумму пособия по больничному. Законодатель решил, что такой подход не очень-то справедлив и постарался уравнять всех сотрудников в правах.

С 2020 года районный коэффициент, установленный в регионах и местностях, нужно учитывать еще на этапе сравнения среднего заработка работника с МРОТ (см. закон № 175-ФЗ от 08.06.2020).

Пример расчета больничного в 2022 году с учетом коэффициента

В ООО «Аспект» работает Иванов Петр Семенович. С 24 января 2022 по 02 февраля 2022 он вынужден взять больничный из-за COVID-19. Страховой стаж работника составляет более 8 лет, то есть ему положено пособие в 100% от оклада. В регионе действует также районный коэффициент — 50%. Доход Иванова за последние 2 года — 350 000 рублей, это больше чем 24 МРОТ (13890*24 = 333 360).

- Вычисляем средний заработок: 350 000 руб. / 730 дней = 479,45 руб.

- Вычисляем минимальную сумму среднедневного заработка, исходя из МРОТ: 24 мес. * 13 890 руб. * 1,5 (рай.коэф.) / 730 дней = 684,98 руб.

- Сравниваем фактический средний заработок с минимальным: 479,45 руб.

Минимальный заработок с коэффициентом оказался выше, даже несмотря на то, что фактический доход был больше 24 МРОТ.

- Рассчитываем итоговую сумму пособия: 689,98 руб. * 10 дней = 6 899,8 руб.

Что изменилось с 2022 года в расчете больничного

С нового года вырос МРОТ, теперь минимальный размер оплаты труда составляет 13890 рублей.

Также изменились лимиты для расчета пособий по нетрудоспособности.

В таблице ниже приведены показатели за 2021 и 2022 года для сравнения (без учета районных коэффициентов).

Т. е. максимальный размер больничного за один день в 2022 году составляет 2 572 рубля 60 копеек. На него могут рассчитывать те работники, которые получают от 78 000 рублей в месяц, и их страховой стаж — больше 8 лет.

Минимальный размер пособия в день — 456,66 руб. Его можно вычислить: МРОТ (3 890 руб.) умножить на 24 месяца и разделить 730 дней.

Оформлять электронные листы нетрудоспособности (ЭЛН) удобно через специальный сервис Такском. Работодатель снимает с себя ответственность за хранение и заведение больничных листков, упрощается и ускоряется документооборот.

Выплаты с 2022 года начисляются проактивно

Это значит, что пособие по нетрудоспособности для работников теперь будет начисляться ФСС автоматически , по факту закрытия больничного листа (см. ст. 1 Закона № 126-ФЗ от 30.04.2021).

Раньше действовал заявительный порядок: работник передавал заявление на основании больничного своему работодателю — бухгалтер передавал данные в ФСС — фонд переводил денежные средства гражданину.

Теперь участие работника сведено к минимуму: не нужны дополнительные заявления и справки. Фонд получит большинство данных путем информационного обмена и перечислит деньги после поступления к нему ЭЛН.

За дополнительными сведениями ФСС сможет обратится в Пенсионный фонд, к налоговикам или работодателю.

Оформление в электронном виде с января 2022 обязательно.

В своем обращении к нации Президент предложил установить норму по больничному — не менее одного МРОТ в месяц. Данная мера направлена на поддержание сотрудников с низкой зарплатой или / и небольшим стажем. Новый закон вступил в силу и будет действовать с 1 апреля 2020 г. Вначале предполагалось, что норма будет действовать до 31 декабря 2020 г., но затем установили ее на бессрочный период.

Общий алгоритм расчета больничного с 1 апреля 2020 года

Сумма дневного пособия рассчитывается исходя из среднедневного заработка сотрудника и его стажа.

Так сотрудники, у которых:

- стаж 8 лет и более — получают 100% среднедневного заработка

- при стаже от 5 до 8 лет – 80%

- менее 5 лет – 60%.

При новом алгоритме расчета получившаяся сумма дневного пособия сравнивается с дневным пособием исходя из МРОТ за месяц с учетом районного коэффициента и количества занимаемых сотрудником ставок и выбираться максимальное значение.

Рассмотрим как изменился алгоритм расчета больничных и их размеры.

Общая последовательность расчета пособия с 01.04.2020 следующая:

- Определение среднедневного заработка.

- Расчет суммы дневного пособия на основании среднедневного заработка и стажа работы сотрудника (исключение – больничный в связи с несчастным случаем).

- (новое) Получение дневной суммы пособия за текущий месяц исходя из МРОТ с учетом районного коэффициента и количества занимаемых сотрудником ставок.

- (новое) Выбор максимального из двух получившихся значений дневного пособия.

- Расчет общей суммы пособия путем умножения выбранного значения дневного пособия на количество дней болезни.

Т.е. в новом алгоритме появились шаги 3 и 4.

Рассмотрим несколько примеров как теперь рассчитывается пособие по временной нетрудоспособности и сравним размер получившегося пособия с пособием, рассчитанным по схеме, действующей до 01.04.2020 г.

Примеры расчета больничного в ЗУП 3 по новой схеме и алгоритму до 01.04.2020 г.

Новый алгоритм расчета больничного, применяемого с 1 апреля 2020 г. реализован, начиная с версий ЗУП 3.1.10.376 и 3.1.13.146 и действует для следующих случаев болезни:

- (01, 02, 10, 11) Заболевание или травма (кроме травм на производстве)

- (03) Карантин

- (09, 12, 13, 14, 15) Уход за больным ребенком

- (09) Уход за больным взрослым членом семьи

- (06) Протезирование в стационаре

Печатная форма расчета пособия по новому алгоритму реализована, начиная с версий 3.1.10.416 и 3.1.13.188 — в нее добавлен новый показатель «Минимальный размер дневного пособия».

Для всех примеров, кроме последнего, определим условие, что заработка за два предшествующих года у сотрудников нет.

Пример 1. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку

Сотрудник устроился в организацию с 1 марта 2020 г на полную ставку. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) = 239,27 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) = 404,33 руб.

- 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 404,33 (дневное пособие исходя из МРОТ).

- 404,33 (дневное пособие) * 30 (кол-во дней болезни) = 12 129,90 руб.

При старой схеме расчета сумма пособия составила бы:

- 239,27 (дневное пособие) * 30 (кол-во дней болезни) = 7 178,10 руб.

Пример 2. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку, больничный начался до 01.04.2020 г. и продолжается в апреле

Сотрудник устроился в организацию с 1 марта 2020 г на полную ставку. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 25 марта по 3 апреля сотрудник заболел.

- Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней = 398,79 руб.

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) = 239,27 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) = 404,33 руб.

- 239,27 (дневное пособие исходя из среднедневного заработка и стажа) < 404,33 (дневное пособие исходя из МРОТ).

- 239,27 (дневное пособие до 01.04.2020 г.) * 7 (кол-во дней болезни в марте) = 1 674,89 руб.

По апрельской части больничного: - 404,33 (дневное пособие с 01.04.2020 г.) * 3 (кол-во дней болезни в апреле) = 1 212,99 руб.

Общая сумма пособия: - 1 674,89 (мартовская часть больничного) + 1 212,99 (апрельская часть больничного) = 2 887,88 руб.

При старой схеме расчета сумма пособия составила бы:

- 239,27 (дневное пособие) * 10 (кол-во дней болезни) = 2 392,70 руб.

Пример 3. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на неполную ставку

Сотрудник устроился в организацию с 1 марта 2020 г. на 0,5 ставки. Его страховой стаж на момент приема составляет 7 месяцев. Справку с предыдущего места работы о заработке он не предоставил. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ с учетом занимаемой сотрудником ставки и получится равным:

- 12 130 (МРОТ) * 24 месяца / 730 дней * 0,5 (кол-во ставок) = 199,40 руб.

- 199,40 (среднедневной заработок) * 60% (размер пособия в %-ах) = 119,64 руб.

- 12 130 (МРОТ) / 30 (кол-во календарных дней в апреле) * 0,5 (кол-во ставок) = 202,17 руб.

- 119,64 (дневное пособие исходя из среднедневного заработка и стажа с учетом ставки) < 202,17 (дневное пособие исходя из МРОТ с учетом ставки).

- 202,17 (дневное пособие) * 30 (кол-во дней болезни) = 6 065,10 руб.

При старой схеме расчета сумма пособия составила бы:

- 119,64 (дневное пособие) * 30 (кол-во дней болезни) = 3 589,20 руб.

Пример 4. Страховой стаж более 6 месяцев, но менее 5 лет, сотрудник работает на ставку в организации с РК

Сотрудник устроился в организацию с 1 марта 2020 г. на полную ставку. Его страховой стаж на момент приема составляет 1 год. Справку с предыдущего места работы о заработке он не предоставил. Организация находится в местности с районным коэффициентом 1,2. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудника нет информации о заработке по двум предшествующим годам, то будет рассчитываться минимальный среднедневной заработок исходя из МРОТ с учетом занимаемой сотрудником ставки и получится равным:

- 398,79 (среднедневной заработок) * 60% (размер пособия в %-ах) * 1,2 (РК) = 287,124 руб.

- 12 130 (МРОТ) * 1,2 (РК) / 30 (кол-во календарных дней в апреле) = 485,20 руб.

- 287,124 (дневное пособие исходя из среднедневного заработка и стажа с учетом РК) < 485,20 (дневное пособие исходя из МРОТ с учетом РК).

- 485,20 (дневное пособие) * 30 (кол-во дней болезни) = 14 556 руб.

При старой схеме расчета сумма пособия составила бы:

- 287,124 (дневное пособие) * 30 (кол-во дней болезни) = 8 613,72 руб.

Пример 5. Страховой стаж менее 6 месяцев, сотрудник работает на ставку в организации с РК

Сотрудник устроился в организацию с 1 марта 2020 г. на полную ставку. Страховой стаж на момент приема составляет 3 месяца. Справку с предыдущего места работы сотрудник предоставил и сумма заработка за 2019 г. составила 600 000 руб. Организация находится в местности с районным коэффициентом 1,2. С 1 по 30 апреля сотрудник заболел.

Расчет в этом случае получится следующим:

-

Определение среднедневного заработка.

Так как у сотрудницы есть заработок за два предшествующих года, то фактический среднедневной заработок составит:

- 600 000 (заработок за два предыдущих года) / 730 дней = 821,92 руб.

Минимальный среднедневной заработок: - 12 130 (МРОТ) * 24 месяцев / 730 дней = 398,79 руб.

Так как фактический среднедневной заработок (821,92 руб.) больше минимального среднедневного заработка (398,79 руб.), то выбирает фактический среднедневной.

- 821,92 (среднедневной заработок) * 60% (размер пособия в %-ах) = 493,15 руб.

Однако, т.к. страховой стаж сотрудника менее 6 месяцев, то сумма дневного пособия ограничивается сверху МРОТ с учетом РК и получается равной: - 12 130 (МРОТ) * 1,2 (РК) / 30 (кол-во календарных дней в апреле) = 485,20 руб.

Выбирается одно из двух минимальных значений дневного пособия. В нашем примере это будет дневное пособие, ограниченное сверху МРОТ с учетом РК – 485,20 руб.

- 485,20 (дневное пособие) * 30 (кол-во дней болезни) = 14 556 руб.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Расчет пособий по временной нетрудоспособности в размере не менее МРОТ.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.ФСС объяснил, как рассчитать «переходящие» больничные, если начало болезни приходится..

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добрый день! поясните пожалуйста ситуацию из примера 5: страхового стажа на момент приема нет, но справку с предыдущего места работы предоставил. Когда такое возможно?

Федеральным законом от 01.04.2020 г. № 104-ФЗ «Об особенностях исчисления пособий по временной нетрудоспособности и осуществления ежемесячных выплат в связи с рождением (усыновлением) первого или второго ребёнка» введено новое правило для расчёта пособия по временной нетрудоспособности, приходящегося на период с 01 апреля по 31 декабря 2020г.

Так, в пункте 1 статьи 1, вышеупомянутого закона говорится, что если пособие по больничному листу в расчёте за полный календарный месяц ниже уровня федерального МРОТ, то пособие исчисляется исходя из величины МРОТ за полный календарный месяц. Давайте вместе разберем как это реализовано в программах 1С.

Ещё одним нюансом является расчёт листа нетрудоспособности для работников, работающих не на полную ставку. Для них размер пособия, исчисленного исходя из МРОТ, определяется пропорционально продолжительности рабочего времени застрахованного лица.

Напомним, что размер МРОТ в 2020 году составляет 12130 рублей.

Так же в пункте 2 статьи 1 описан метод расчёта размера дневного пособия.

Таким образом, для расчёта пособия мы сначала должны разделить МРОТ на количество дней в месяце нетрудоспособности, а затем умножить полученную величину на количество дней болезни.

Естественно, если у работника размер дневного пособия, рассчитанный исходя из его дохода и стажа больше, чем из размера МРОТ, то следует принимать к расчёту наибольшую величину.

Новый порядок расчёта применяется для больничных со следующими причинами нетрудоспособности:

(01, 02, 10, 11) Заболевание или травма (кроме травм на производстве);

(09, 12, 13, 14, 15) Уход за больным ребёнком;

(09) Уход за больным взрослым членом семьи;

(06) Протезирование в стационаре.

Данное изменение введено для поддержки сотрудников во время эпидемии коронавируса с низкой зарплатой или небольшим стажем.

Рассмотрим отражение нововведений в программных продуктах 1С.

Расчёт больничного в 1С: Зарплата и управление персоналом, редакция 3.1

Произвести начисление пособия по больничному листу можно в разделе «Зарплата», выбрав пункт «Больничные листы».

В созданном документе необходимо ввести данные о листе нетрудоспособности: сотрудника, которому он был выписан, номер, причину и период освобождения от работы.

В нашем примере период нетрудоспособности составил 7 дней. Сотрудник начал свою трудовую деятельность в текущем году, поэтому данных о его заработке за предшествующие годы у нас нет. Так же специально для примера мы выбрали сотрудника, работающего на 0,5 ставки. Следует отметить, что расчёт пособия производится программой автоматически.

Сравним размеры дневного пособия, рассчитанного по старым и новым правилам.

По нормам закона 255-ФЗ пособие бы рассчитывалось исходя из среднедневного заработка равному 199,40 рублей. Эту сумму мы видим в программе при расчёте больничного под окном «Средний заработок».

Размер дневного пособия, рассчитанного исходя из МРОТ по нормам закона 104-ФЗ составит: 12130 (МРОТ) / 30 (количество дней в апреле) * 0,5 (ставка работника) = 202,17 рублей.

Так как сумма дневного пособия по новым правилам больше, то и к расчёту мы примем её.

А расчёт пособия будет равен: 202,17 * 7 (количество дней нетрудоспособности) = 1415,99 рублей.

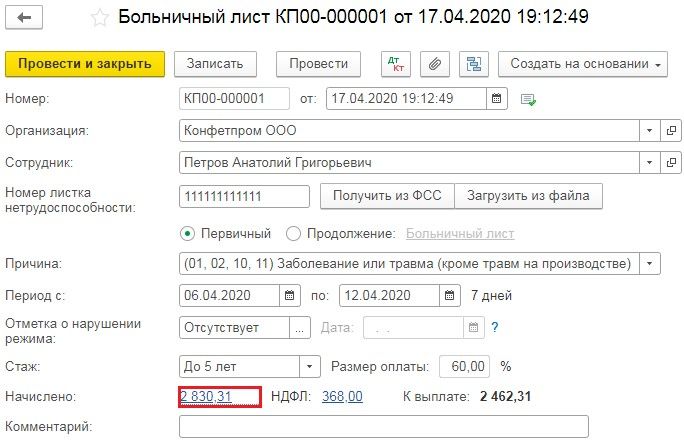

Расчёт больничного в 1С: Бухгалтерия предприятия ред. 3.0

Расчёт пособия по листу нетрудоспособности производится в разделе «Зарплата и кадры» — «Все начисления».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать «Больничный лист».

В открывшемся окне укажем организацию, сотрудника, номер листа нетрудоспособности, причину нетрудоспособности, период нахождения на больничном и стаж. Расчёт пособия производится программой автоматически и нам остаётся это проверить.

Нажав на начисленную сумму, откроется окно с расчётом больничного, в котором будет указан заработок сотрудника за 2 предшествующих года и средний заработок, рассчитанный исходя из текущих данных.

В нашем примере период нетрудоспособности составил 7 дней. Исходя из данных по среднему заработку пособие должно было составить: 410,96 * 60% * 7 = 1726,03 рублей. Но мы видим иное начисление.

Сравнив два размера дневного пособия будет очевидно, что расчёт исходя из МРОТ является более предпочтительным.

Размер дневного пособия, рассчитанного исходя из МРОТ составит: 12130 (МРОТ) / 30 (количество дней в апреле) = 404,33 рублей.

А расчёт пособия будет равен: 404,33 * 7 (количество дней нетрудоспособности) = 2830,31 рублей.

Обратите внимание, что при расчёте больничного листа по новым правилам исходя из МРОТ, стаж в расчёт не берётся.

Пособие по временной нетрудоспособности может выплачиваться как за счет средств работодателя, так и за счет средств ФСС РФ. Сумма рассчитываемого пособия зависит от стажа работника, размера его заработной платы, даты начала больничного. Кроме того, не стоит забывать и про увеличение МРОТ с 1 июля. В статье эксперты 1С приводят примеры расчета пособий по временной нетрудоспособности и их отражения в программе «1С:Зарплата и управление персоналом 8» редакции 3 для наиболее распространенных в практике случаев.

Больничный лист – это важный документ. Он подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

Кроме заработка за два предыдущих года на расчет пособия влияет стаж и дата начала болезни.

1. Больничный лист подтверждает правомерность отсутствия сотрудника на работе и служит основанием для расчета и выплаты пособия.

2. На расчет пособия влияют стаж, дата начала болезни и размер заработка за два предыдущих года.

3. Уволившийся сотрудник может получить пособие, если заболеет в течение 30 календарных дней со дня увольнения.

4. Расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ.

Расчет пособий…

… в зависимости от страхового стажа

В соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Закон № 255-ФЗ) в большинстве случаев сумма пособия по нетрудоспособности зависит от стажа:

- от 8 лет и более – выплачивается пособие в размере 100 % среднего заработка;

- от 5 до 8 лет – 80 % среднего заработка;

- до 5 лет – 60 % среднего заработка.

- собственное заболевание (кроме профессионального заболевания); травма (кроме травмы, связанной с несчастным случаем на производстве); карантин; протезирование по медицинским показаниям; долечивание в санаторно-курортных учреждениях сразу после стационара (ч. 1 ст. 7 Закона № 255-ФЗ);

- уход за больным ребенком амбулаторно и в стационаре (п.п. 1, 2 ч. 3 ст. 7 Закона № 255-ФЗ);

- уход за взрослым членом семьи амбулаторно (ч. 4 ст. 7 Закона № 255-ФЗ).

- пособие по беременности и родам (ст. 11 Закона № 255-ФЗ);

- профессиональное заболевание или несчастный случай на производстве (ст. 9 Федерального закона от 24.07.1998 № 125-ФЗ).

Правила подсчета и подтверждения стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам утверждены приказом Минздравсоцразвития России от 06.02.2007 № 91 (в ред. приказа Минздравсоцразвития России от 11.09.2009 № 740н) (далее — Правила).

В пункте 21 Правил говорится, что исчисление периодов работы (службы, деятельности) производится в календарном порядке из расчета полных месяцев (30 дней) и полного года (12 месяцев). При этом каждые 30 дней указанных периодов переводятся в полные месяцы, а каждые 12 месяцев этих периодов переводятся в полные годы. Это не означает, что надо весь период перевести в дни, а затем разделить на 30 и на 12. Нужно выделить полные календарные периоды: годы, месяцы, а остатки переводить в месяцы из расчета 30 дней в месяц.

Пример 1. Расчет стажа за период

| № п/п | Месяц | Дней в месяце |

|---|---|---|

| 1 | сентябрь 2015 | 17 |

| 2 | октябрь 2015 | 31 |

| 3 | ноябрь 2015 | 30 |

| 4 | декабрь 2015 | 31 |

| 5 | январь 2016 | 31 |

| 6 | февраль 2016 | 29 |

| 7 | март 2016 | 16 |

Если просто количество дней за весь период 185 разделить на 30, то получится стаж 6 месяцев и 5 дней.

Но по Правилам надо сначала учесть полные календарные периоды: 5 полных месяцев – с октября 2015 года по февраль 2016 года. Далее 17 дней сентября 2015 года суммируются с 16 днями марта 2016 года. Согласно правилам 33 дня составляют 1 месяц (30 дней) и 3 дня. Таким образом, общий стаж – 6 месяцев и 3 дня. Именно так и происходит подсчет стажа в программе.

Иногда в документах, подтверждающих стаж, не указаны точные даты. Пункт 27 Правил устанавливает, что в случае если указаны только годы без обозначения точных дат, за дату принимается 1 июля соответствующего года, а если не указано число месяца, то таковым является 15 число соответствующего месяца. Это означает, что именно такие даты нужно указать в программе. В программе «1С:Зарплата и управление персоналом 8» стаж указывается в карточке Сотрудника по ссылке Трудовая деятельность.

Страховой стаж для расчета больничного состоит из периодов, в течение которых человек был застрахован на случай временной нетрудоспособности, и из нестраховых периодов.

К страховым периодам относятся периоды работы застрахованного лица по трудовому договору, государственной гражданской или муниципальной службы и периоды иной деятельности, в течение которой гражданин подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (ч. 1 ст. 16 Закона № 255-ФЗ).

Напомним, что выделение нестраховых периодов связано с различиями в порядке финансирования выплаты пособия по временной нетрудоспособности. Наличие нестраховых периодов может влиять на процент среднего заработка для расчета пособия.

Например, без нестраховых периодов стаж составляет 7 лет. Пособие исчисляется из расчета 80 % среднего заработка. Но если прибавить еще 2 нестраховых года, то при расчете пособия учитываются уже 100 % среднего заработка.

В общем же порядке расходы по больничным (за исключением первых трех дней в случае заболевания или травмы работника) возмещаются за счет средств ФСС РФ. Разница суммы пособия, возникшая в связи с нестраховыми периодами, дополнительно финансируется за счет средств федерального бюджета (за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС РФ).

При заполнении данных о стаже в программе и в бланке листка нетрудоспособности нужно учитывать следующее. Поле «Страховой стаж» листка нетрудоспособности (раздел «Заполняется работодателем») — это полный стаж, который учитывается при расчете больничных листов. Это поле соответствует полю программы Стаж для оплаты больничных листов с учетом нестраховых периодов. В поле «в том числе нестраховые периоды» листка нетрудоспособности нужно выделить только стаж нестраховых периодов.

При этом в поле Страховой стаж для оплаты больничных листов в программе нужно указать стаж без нестраховых периодов.

Пример 2. Заполнение данных о стаже на бланке больничного листа и в программе «1С:Зарплата и управление персоналом 8»

На бланке в поле «Cтраховой стаж» указывается 10 лет 5 месяцев и выделяется нестраховой период в том числе – 8 лет (рис. 1).

Рис. 1 Фрагмент бланка листка нетрудоспособности

В программе в карточке Сотрудника в поле Стаж для оплаты больничных листов с учетом нестраховых периодов указывается 10 лет 5 месяцев, а в поле Страховой стаж для оплаты больничных листов нужно указать стаж без нестраховых периодов, т. е. 2 года и 5 месяцев (рис. 2).

Рис. 2. Сведения о стажах

Пример 3. Расчет пособия по нетрудоспособности при наличии нестраховых периодов

При заполнении документа Больничный лист на закладке Оплата следует установить флаг Применять льготы и выбрать Выплаты в связи с зачетом в страховой стаж нестраховых периодов. В поле Процент оплаты автоматически установилось 100 %, ведь общий стаж более 8 лет. Но в поле Процент оплаты без льгот – 60 %, ведь без льгот стаж составляет всего 2 года и 5 месяцев, что меньше 5 лет. Разница между общим стажем и стажем без льгот оплачивается из федерального бюджета за вычетом трех первых дней, оплаченных работодателем.

На закладке Начислено (рис. 3) начисление Больничный рассчитано и общей суммой 13 767,15 руб., и в том числе за счет федерального бюджета – 5 506,80 руб..

В отчете 4-ФСС расходы за счет федерального бюджета выделяются автоматически.

Рис. 3. Начисления по больничному листу с учетом нестраховых периодов

… в зависимости от даты начала болезни

На протяжении всего 2016 года максимальный среднедневной заработок для всех случаев кроме отпуска по беременности и родам составляет 1 772,6 руб. При расчете среднедневного заработка в 2016 году нужно учитывать весь заработок за 2014 год, с которого перечислялись страховые взносы, но не более 624 000 руб., и весь заработок за 2015 год, с которого перечислялись страховые взносы, но не более 670 000 руб. Среднедневной заработок получается делением суммы этих ограниченных заработков за 2 года на 730. В ряде случаев на размер пособия влияет МРОТ, а он в течение 2016 года изменился.

С 01.01.2016 МРОТ равен 6 204 рублей в месяц (ст. 1 Федерального закона от 14.12.2015 № 376-ФЗ), а с 01.07.2016 Федеральным законом от 02.06.2016 № 164-ФЗ установлен в размере 7 500 рублей в месяц. Небходимо учитывать изменение МРОТ

с 01.07.2016, если у сотрудника…

… средний заработок за предыдущие два года ниже МРОТ

Если средний заработок работника, рассчитанный за 2014 и 2015 годы (в расчете за полный календарный месяц) ниже минимального размера оплаты труда, то пособие рассчитывается исходя из МРОТ. Если дата начала болезни приходится на период с 01.01.2016 по 30.06.2016, то минимальный среднедневной заработок, исчисленный из МРОТ равен 203 руб. 97 коп. (6 204 руб. x 24) / 730 = 203,97 руб.). Для заболеваний, наступивших начиная с 01.07.2016, минимальный среднедневной заработок равен 246 руб. 58 коп. (7 500 руб. x 24) / 730 = 246,58 руб.).

Пример 4. Расчет пособия из МРОТ по причине малого заработка

Сотрудница Н.И. Ростова предъявила в бухгалтерию больничный лист по уходу за ребенком до 7 лет амбулаторно на 1 день 15.07.2016. Стаж сотрудницы на день болезни – 2 года (меньше 5 лет, но больше полугода). Н.И. Ростова работает на полставки с ноября 2015 года. Ее заработок за 2015 год составил 50 000 руб. Справки с предыдущих мест работы не предоставлены.

Фактический среднедневной заработок составил:

50 000,00 руб. / 730 = 68,49 руб.

Минимальный среднедневной заработок из МРОТ с учетом неполного рабочего дня составил: 246,58 руб. x 0,5 = 123,29 руб., что больше фактического. Пособие исчисляется из МРОТ 123,29 руб. с учетом стажа. Стаж менее пяти лет, поэтому для расчета пособия учитывается 60 % : 123,29 руб. x 60 % = 73,97 руб.

Обратите внимание, что в этом случае важна дата начала нетрудоспособности. Болезнь наступила в июле, поэтому использован МРОТ 7 500 руб. Если бы дата начала болезни была до 01.07.2016, и болезнь продолжалась в июле, то использовался бы МРОТ 6 204 руб.

… стаж менее полугода

Если стаж сотрудника меньше шести месяцев, то пособие по нетрудоспособности и по беременности и родам не может превышать МРОТ за каждый календарный месяц.

Пример 5. Ограничение пособия величиной МРОТ по причине малого стажа

Сотрудник Д.В. Боровой начал работать 01.04.2016 на условиях полного рабочего дня на предприятии в местности без районного коэффициента (РК). Справка о заработке у предыдущего работодателя в 2015 году подтверждает сумму 500 000 руб.

Больничный лист предоставлен на 2 дня: 30.06.2016–01.07.2017.

На день начала болезни стаж менее полугода и размер пособия при этом ограничивается не предельной величиной базы для начисления страховых взносов, а максимальным размером дневного пособия исчисленного из МРОТ.

Фактический среднедневной заработок составил: 500 000 руб. / 730 = 684,93 руб. Стаж менее пяти лет, поэтому среднедневной заработок ограничивается 60 % и равен 684,93 руб. х 60 % = 410,96 руб. Но так как стаж меньше полугода, то и он ограничивается максимальным размером дневного пособия в июне: 6 204 руб. / 30 = 206,80 руб., и в июле 7 500 руб. / 31 = 241,94 руб.

Таким образом, за 2 дня начислено пособие 206,80 руб. + 241,94 руб. = 448,74 руб. (рис. 4).

Рис. 4. Начисления по больничному листу из МРОТ

Обратите внимание, пособия по беременности и родам начисляются заранее и если сотрудница ушла в декретный отпуск до 1 июля и до того, как был утвержден новый МРОТ. Причем если отпуск продолжается после 1 июля, то сумму пособия нужно пересчитать с учетом нового МРОТ и доплатить разницу.

… нарушение режима

Если сотрудник без уважительных причин нарушил предписанный лечащим врачом режим или если нетрудоспособность наступила вследствие алкогольного или наркотического опьянения, то расчет производится аналогично второму случаю.

Отличается этот случай от предыдущего тем, что при нарушении режима пособие из расчета МРОТ начисляется, начиная со дня отмеченного нарушения, а до того — по общим правилам с учетом фактического среднего заработка.

Ежемесячно отчисляя взносы в ФСС, организация страхует своих сотрудников на случай временной нетрудоспособности. Есть и другие случаи, когда сотрудники получают оплату пособий и отпусков из средств ФСС.

Так, в регионах, участвующих в пилотном проекте, пособия назначают, исчисляют и выплачивают напрямую работникам не организации, а региональные отделения ФСС РФ. С 1 июля 2017 г. в Пилотном проекте ФСС участвуют больше 30 регионов страны.

Если ваша организация участвует в Пилотном проекте, то в «Настройках организации» на закладке «Учетная политика» по гиперссылке «Учетная политика» в поле «Пособия за счет ФСС» необходимо выбрать дату вступления перехода региона на пилотный проект.

Например, Ростовская область перешла на пилотный проект, т.е. прямые выплаты ФСС, с 1 июля 2015 г.

Заходим в «1С:Зарплата и управление персоналом 8», ред. 3.1. Далее в больничном листе, на закладке «Пилотный проект» заполняем данные больничного и заявление сотрудника на выплату пособия. На вкладке «Отчетность и справки» заходим в «Пособия за счет ФСС», где создаем реестры для отправки этого больничного по ТКС.

Страховой стаж

Для расчета среднедневного заработка пособия необходимо отразить «Страховой стаж», который заносится в карточку сотрудника в «Трудовой деятельности». Он считается из количества полных месяцев (30 дней) и полного года (12 месяцев) в календарном порядке. Т.е. сначала нужно выделить полные годы и полные месяцы. А остатки делить на 30 дней и 12 месяцев/

В «Страховой стаж для оплаты больничных листов» заносятся периоды работы, которые подлежали социальному страхованию на случай нетрудоспособности и в связи с материнством, если за них уплачивались взносы. «Страховой стаж с учетом нестраховых периодов» – это страховой стаж для оплаты больничных с учетом нестраховых периодов, а именно, воинской службы. При прохождении службы стаж учитывается, но взносы не начисляются. Стаж при этом влияет на то, сколько процентов больничного листа будет начислено. Учитываются воинская служба с 1 января 2007 г. На закладке «Оплата» в больничном листе флаг «Применять льготы» означает нестраховые периоды.

Расчет пособия не меньше МРОТ

На расчет пособия влияют следующие показатели:

- «Назначить пособие с», т.к. период больничного может отличаться от оплачиваемого периода по больничному листу;

- «Страховой стаж» – влияет на процент начисления пособия;

- «Ограничение пособия»;

- «Доля неполного времени»;

- «Применять льготы»;

- «Нарушение режима с»;

- «Дата начала оплаты в размере 50%».

С 1 июля 2017 г. МРОТ составляет 7800 руб.

Выплачивать пособие должны не меньше, чем исчислено из МРОТ. Исходя из МРОТ полагается выплата, если в предыдущие два года у сотрудника не было заработка (отсутствует заработок), облагаемого страховыми взносами или он был меньше МРОТ. При этом основания для перерасчета отчетных периодов нет.

Как рассчитать средний заработок в 2017 году? Берется заработок за 2015 и 2016 гг. (ограниченный предельной величиной базы), суммируется и делится на 730.

Если расчет будет по МРОТ, то (7800*24)/730 =256,44 – среднедневной заработок.

В «1С:Зарплате и управлению персоналом 8», ред. 3.1, если заработок средний расчетный меньше МРОТ, то программа начислит пособие исходя из МРОТ, умноженный на стаж работы.

Пример.

Рассмотрим ситуацию расчета пособия, если нет справок с других мест работ.

Если стаж больше 8 лет, то среднедневной заработок умножаем на 100% и получаем 256,44 руб. в день.

Если стаж работы от полгода до 5 лет, то среднедневной заработок умножается на 60% и составляет 153,86 руб. в день.

Если стаж работы больше 8 лет и работает на ½ ставки, то в начислении доля учитывается, и средний дневной заработок составит: 256,44*0,5* 100% = 128,22 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы больше 8 лет и работает на полную ставку, средний дневной заработок составит: 256,44*100%*1.2 = 307,73 руб.

Если сотрудник работает в области, применяющей районный коэффициент (например, 1.2), стаж работы от полгода до 5 лет и работает на на ½ ставки, средний дневной заработок составит: 256,44*0,5*60%*1.2 = 92,32 руб.

Пример.

Рассмотрим ситуацию расчета пособия, если справки предоставили.

Справки указываем во вкладке «Расчет зарплаты» – «См. также» – «Справки для расчета пособий». Если справки нет, а работник говорит, что был доход, то можно запросить данные в ПФР.

В программе устанавливаем в больничном флаг «Учитывать заработок предыдущего страхователя». Если среднедневной заработок больше, чем МРОТ, тогда считает по заработку, если меньше, то расчет происходит исходя из МРОТ.

Расчет пособия, ограниченного МРОТ

Пособие не может быть исчислено больше МРОТ, если:

- стаж сотрудника меньше 6 месяцев;

- сотрудник нарушил режим, и это отмечено в больничном;

- сотрудник без уважительной причины не явился в назначенный срок на врачебный осмотр или на проведение медико-социальной экспертизы;

- нетрудоспособность наступила вследствие алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением.

Другие статьи по расчету больничных в 2017 году с помощью «1С:Зарплата и управление персоналом 8»

Если стаж меньше 6 месяцев и есть заработок от страхователя, например, 500 000 руб., максимальный размер пособия будет составлять 7800/кол-во дней в месяце.

В августе 7800/31=251,61 руб. в день. В больничном будет ограничение «В размере ММОТ». Среднедневной заработок с учетом стажа составит 500 000/730*60%= 410,96 руб. Но так как у нас ограничение за день, считаться будет 251,61 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей и работает на ½ ставки, то среднедневной заработок составит 256,44*0,5*60%=76,93 руб.

Если стаж меньше 6 месяцев, нет справок от страхователей, и сотрудник работает в области, применяющих районный коэффициент (например, 1,2), то средний заработок в день будет 256,44*0,5*60%*1.2= 92,32 руб. При этом ограничение пособия будет тоже увеличено на районный коэффициент.

Если стаж более 8 лет и был нарушен режим, при расчете больничного ограничение на пособие будет действовать именно с того дня, который проставлен в больничном в «Нарушении режима с:». Вне зависимости от размера среднего заработка (который будет составлять больше МРОТ), пособие будет рассчитано в августе по 251,61 рублей за день, с даты нарушения режима. Но не всегда нарушение режима является ограничением пособия по ММОТ, нужно рассматривать конкретные случаи с фондом соцстраха.

Оформление больничного листа

Больничный лист можно создать через раздел «Кадры» – «Больничный лист» или через раздел «Расчет зарплаты» – «Больничный лист». В шапке документа указываем месяц начисления по больничному, дату оформления больничного в базе, сотрудника, которому выдан больничный лист и номер больничного листа.

На закладке «Главное» обязательные поля для заполнения «Причина нетрудоспособности» и «Освобождение от работы с».

Пример.

Причина нетрудоспособности – заболевание или травма на производстве.

Например, сотрудник работает больше 8 лет по основному месту работы и по внутреннему совместительству. Годовой заработок по основному – 300 000 руб. в год, а по совместительству – 30 000 руб. в год. В больничном выбираем сотрудника по основному месту работы – именно ему мы указываем освобождение от работы по больничному листу. Процент оплаты составляет 100%. Автоматически заработок программа считает по двум местам работы, т.е. 660 000 руб. это делится на 730. В табеле учета рабочего времени по обоим сотрудникам программа выставит отметку «Б», больничный.

Внешний совместитель вправе получить больничный по каждому месту работы, если в двух предшествующих годах он работает у тех же работодателей. Соответственно назначается и выплачивается пособие по каждому месту работы. Если сотрудник на момент страхового случая работал у разных работодателей – пособие начисляется и выплачивается в одном из мест работы по выбору сотрудника, при этом при расчете среднего заработка, доходы учитываются со всех мест работ за предшествующие два года, работник должен предоставить справки от другого работодателя.

Пример.

Причина нетрудоспособности – уход за больным членом семьи.

Расчет больничного зависит от возраста заболевшего, за которым нужен уход, и от степени родства. При уходе за ребенком (дети до 18 лет – для некоторых случаев болезни) и за взрослым разные способы расчета. Это пособие будет полностью за счет ФСС с первого дня нетрудоспособности.

При амбулаторном лечении ребенка расчет больничного будет за первые 10 дней в зависимости от стажа, последующие дни – 50% среднего заработка. При стационарном лечении – в зависимости от страхового стажа. При амбулаторном лечении за взрослым членом семье – все пособие в зависимости от стажа.

Но есть ограничение по количеству дней на выплату пособия по уходу за детьми в зависимости от возраста. Например, у сотрудника есть ребенок, которому 2 года (максимальное количество дней по уходу за ребенком в год – 60). Ребенок болеет дважды – 45 и 40 дней. В программе смотрим, что в карточке сотрудника по гиперссылке «Семья» указан ребенок. Изначально, если не был предоставлен больничный до начисления зарплаты, делаем документ «Прогул, неявка» (раздел «Кадры – Отсутствия сотрудников»). Там, где «Вид отсутствия», устанавливаем – «Отсутствие по невыясненным причинам». После, когда будет предоставлен больничный, регистрируем нетрудоспособность на 45 дней. Больничный сам автоматически пересчитает «Отсутствие по невыясненным причинам» на вкладке «Перерасчет прошлого периода».

Пример.

Уход за ребенком – амбулаторно.

На вкладке «Уход» за детьми выбираем «Случай ухода за ребенком» 09 – до 7 лет, амбулаторно, выбираем ребенка. В поле «Остаток оплачиваемых дней ухода» изначально будет 60 дней, так как еще дни не были использованы. На вкладке «Оплата» указываем даты больничного в графе «Назначить пособие с». У нас будет проставлено всего 45 дней. Первые 10 дней будут рассчитаны из стажа, а потом программа автоматически проставит дату в поле «Дата начала оплаты в размере 50%».

Второй больничный заполняем на 40 дней. На вкладке «Главное» указываем весь период. На вкладке «Уход за детьми» заполняем «Остаток оплачиваемых дней ухода» – 15. На вкладке «Оплата» будет указан период оплачиваемой болезни, в нашем случае 15 дней. Остальные дни будут без оплаты. За первые 10 дней расчет будет исходя из стажа, а за последующие 5 дней уже из 50% среднего заработка. А остальные дни не оплачиваются, просто в табель проставляется отсутствие по болезни.

Пример.

Уход за ребенком – стационарно и амбулаторно.

Если в поле «Случай ухода за ребенком» 09 – до 7 лет, в стационаре, то рассчитываться пособие будет исходя из стажа.

Если в больничном две записи: стационар, который продолжился амбулаторным уходом, формально это один больничный, а в программе регистрируем двумя больничными. Сначала по стационару, на основании него создаем больничный, который является его продолжением. И в нем уже выбираем амбулаторно. На закладке «Оплата» программа автоматически проставит в этом больничном, с какого дня необходимо начислять выплату в размере 50%. «Дата начала нетрудоспособности» будет соответствовать дате из первого больничного. По второму больничному оплачиваться будут первые 10 дней по стажу, а с 11 дня – в размере 50%.

На детей от 7 до 15 лет есть ограничение: не более 15 дней по каждому случаю и не более 45 дней за год. То есть, если есть несколько больничных, то за первый мы получим оплату за первые 15 дней ухода за больным ребенком, если он более 15 дней. На закладке «Главное» в поле «Освобождение от работы с» проставляем дату из больничного листа на весь период больничного. На закладке Уход за детьми выбираем «09 – от 7 до 15 лет, амбулаторно». Изначально остаток оплачиваемых дней – 45 дней. Оплачиваются 15 дней, первые 10 по стажу, 5 – исходя из 50%. На последующие больничные меняется остаток оплачиваемых дней, а расчет остается прежний – 10 дней по стажу, 5 – исходя из 50%.

Другие случаи ухода за больными членами семьи

Если ребенок – инвалид, то оплачивается весь период амбулаторно и в стационаре. В поле «Остаток оплачиваемых дней ухода» изначально стоит значение 120. Если у ребенка ВИЧ-инфекция, либо поствакцинальные осложнения или злокачественные образования – период больничного весь подлежит оплате. В программе поле «Остаток оплачиваемых дней ухода» не указано – значит, его нет.

Продолжение больничного листа без первичного документа – это продолжение больничного на другого члена семьи. Каждый больничный – отдельный страховой случай. Оплачивается, как первичный, даже если на нем есть пометка «Продолжение». Пособие будет рассчитываться исходя из количества дней, и ограничение по этому пособию будет рассчитано отдельно на каждого родителя.

Уход за взрослым членом семьи – не более 7 дней по каждому случаю, не больше 30 дней в год.

Другие причины нетрудоспособности

- Если причина нетрудоспособности – карантин (когда ребенок ходит в садик и есть приказ о карантине), то больничный положен одному из родителей. Больничный лист может быть выдан врачом только на основании приказа. Выдается он на весь период карантина и на период контакта с инфицированными больными. Дни ухода не подсчитываются, и он рассчитывается из стажа.

- Если причина нетрудоспособности – травма на производстве или профзаболевание, то программа устанавливает 100% оплаты независимости от стажа. А «Ограничение пособия» – максимальным размером ежемесячной страховой выплаты.

- Если причина нетрудоспособности – долечивание в санаторно-курортных учреждениях, то оплата по больничному будет только за 24 дня.

- Если причина нетрудоспособности – протезирование, это должно быть подтверждено медицинскими показаниями. В данном случае оплачивается весь период.

А право на пособие по «Отпуску по уходу за ребенком» может получить любой член семьи. Право на пособие сохраняется, если отпускник работает на условиях неполного рабочего времени или на дому. В программе назначают пособие в разделе «Кадры» или «Зарплата» – «Отпуск по уходу за ребенком».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: