Кредит плановый 1с что это

Мы продолжаем серию статей Д. Пучкова об учете личных финансов в программе «1С:Деньги 8». Сегодня речь пойдет о кредитах и долгах. С долгами и долговыми проблемами люди сталкивались всегда. Развитие кредитной системы привело к тому, что люди берут в долг у знакомых, родственников и банков на все случаи жизни – начиная от покупки недорогой бытовой техники, заканчивая оформлением ипотеки. Д. Пучков рассказывает о том, как научиться грамотно вести учет долгов и кредитов и управлять ими в программе «1С:Деньги 8».

Почти каждый из нас хотя бы один раз в своей жизни брал и (или) давал в долг и помнит, какие неприятные ощущения испытываешь в тот момент. Негативные эмоции могут быть вызваны различными причинам. Их много, перечислим лишь основные :

1. Вы не очень хотите давать деньги человеку, но боитесь ему отказать, чтобы сохранить с ним хорошие отношения.

2. Вы дали человеку взаймы, но он не возвратил нужную сумму вовремя, и что будет с долгом дальше - для вас полная неопределенность.

3. Вы дали в долг на длительное время и уже забыли, на каких условиях это было сделано, а доказать что-либо на словах очень сложно.

Для того, чтобы решить первую проблему, нужно либо попросту не давать в долг, говоря твердое «НЕТ», либо делать это из хороших чувств, четко осознавая, что попросту невозможно понравиться, давая деньги в долг. Ну, посудите сами. Никому не доставляет удовольствия возвращать деньги. Берешь-то чужие на время, а отдаешь свои навсегда.

При решении второй проблемы будьте готовы, что эти деньги вам не вернут. Давайте именно ту сумму, которую вы готовы подарить. Действуя по этому правилу, вы сразу снимаете с себя беспокойство, которые связано со всеми, без исключения, долгами.

Ну а для того, чтобы решить проблему № 3 и иметь возможность спать спокойно, лучше всего зафиксировать ваше соглашение на бумаге, после чего занести его в автоматизированную систему. Это позволит вам четко фиксировать долги и управлять ситуацией, связанной с их возвратом, в любой момент времени. Давайте посмотрим, какие возможности по учету и управлению долгами предлагает нам программный продукт «1С:Деньги 8».

Как правильно работать с долгами в программе "1С:Деньги 8"

Все операции с долгами могут быть заведены либо в разделе Операции или в разделе Долги. Принципиальной разницы между этими способами нет, но все же правильней делать это через раздел Долги. В программе есть 4 варианта отражения операций с долгами:

- Я взял долг;

- Я вернул долг;

- Я дал в долг;

- Мне вернули долг.

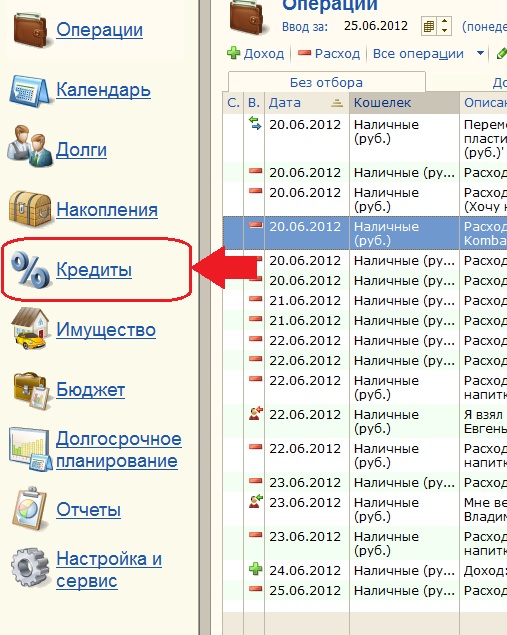

В связи с тем, что все перечисленные операции с долгами отражаются абсолютно аналогично, рассмотрим, например, ситуацию, когда вы берете в долг. Это можно сделать с помощью кнопки Я взял в разделе Долги (см. рис. 1). При нажатии на эту кнопку вы попадаете в форму ввода документа по отражению долга.

Для того, чтобы программа корректно отразила ваш долг, необходимо заполнить следующие реквизиты:

- Дата, когда вы взяли в долг;

- Кошелек, по которому будет отражена операция;

- У кого взяли в долг;

- Какую сумму;

- Предполагаемая дата возвращения.

- В поле Комментарий вы можете отразить детали и договоренности, которые зафиксированы в расписке между вами и человеком, который вам дает в долг.

Примечание 1

Если по условиям возврата долга предполагается периодический возврат одной и той же суммы, то целесообразно создать Плановую операцию.

Примечание 2

Заполнение реквизита «Предполагаемая дата возвращения» не обязательно. Вы просто должны учитывать тот факт, что все долги без предполагаемой даты возвращения учитываются в программном продукте «1С:Деньги 8» как один общий долг.

Чтобы программа зафиксировала Ваш долг, необходимо нажать кнопку Учесть и закрыть и долг отражается в разделе Долги. Например, в приведенном ниже примере (см. рис. 2) видно, что сейчас у меня два взятых долга на общую сумму 1 100 000 рублей.

Когда наступает момент возвращать долг, мы заходим в тот же раздел Долги и нажимаем кнопку Я вернул. Документ заполняется аналогично предыдущему, за исключением того, что в поле долг нужно указать, какой конкретно долг мы возвращаем.

В программе «1С:Деньги 8» для удобства ведения учета личных финансов также имеется возможность быстро оформить возврат сразу нескольких долгов. Чтобы не вводить несколько документов, требуется перейти в режим закрытия нескольких долгов. Для этого необходимо нажать кнопку Несколько долгов.

Отчет «Карточка должника»

Предположим, что вы уже давно ведете учет в программе «1С:Деньги 8» и вам достаточно часто приходится давать и брать в долг. Для того, чтобы проанализировать историю всех ваших операций по долгам, существует отчет Карточка должника. Отчет при нажатии одной кнопки предоставляет вам всю необходимую информацию по вашим операциям с долгами (см. рис. 3).

При нажатии кнопки + слева вы можете раскрыть ваши взаиморасчеты до конкретной операции с долгом и прямо из отчета попасть в ее детальное описание.

Таким образом, с помощью этого отчета можно очень быстро найти нужную операцию по долгам и поднять условия ваших договоренностей. Если же не вести учет долгов в автоматизированной программе, вы можете не вспомнить или не найти расписку в нужный момент, что часто приводит к конфликтам и недопониманиям даже среди очень хороших друзей.

Кредиты

Поговорив немного о долгах в общем, перейдем к более распространенной и более «официальной» форме долгов - к кредитам. Вообще говоря, кредиты - это палка о двух концах. С одной стороны, это инструмент, который помогает нам приобрести то, что мы не можем себе позволить, но нам это очень сильно хочется. С другой стороны, это долговые оковы, которые будут являться основной причиной того, что вы не сможете двигаться вперед, к финансовой свободе.

Причина, по которой люди берут в долг, не является секретом. Это огромное эмоциональное давление на уровне подсознания. Нам иногда так хочется купить какую-то вещь, что мы не в силах отказать себе в этом (по крайней мере, большинство людей). А дальше что? Часто ничего. Практически всегда через несколько дней, максимум недель (зависит от стоимости покупки) эмоциональный порыв угасает, и многие даже начинают думать о том, зачем же я вообще купил эту вещь.

Как бы то ни было, кредиты всё больше и больше входят в обыденную жизнь. Многие люди в нашей стране и, в особенности, за рубежом уже не представляют своей жизни без кредитов. В частности, очень большое распространение получают потребительские, авто и ипотечные кредиты. Давайте посмотрим как отразить полученный кредит в программном продукте «1С:Деньги 8».

Как отразить кредит и выплату процентов в программе "1С:Деньги 8"

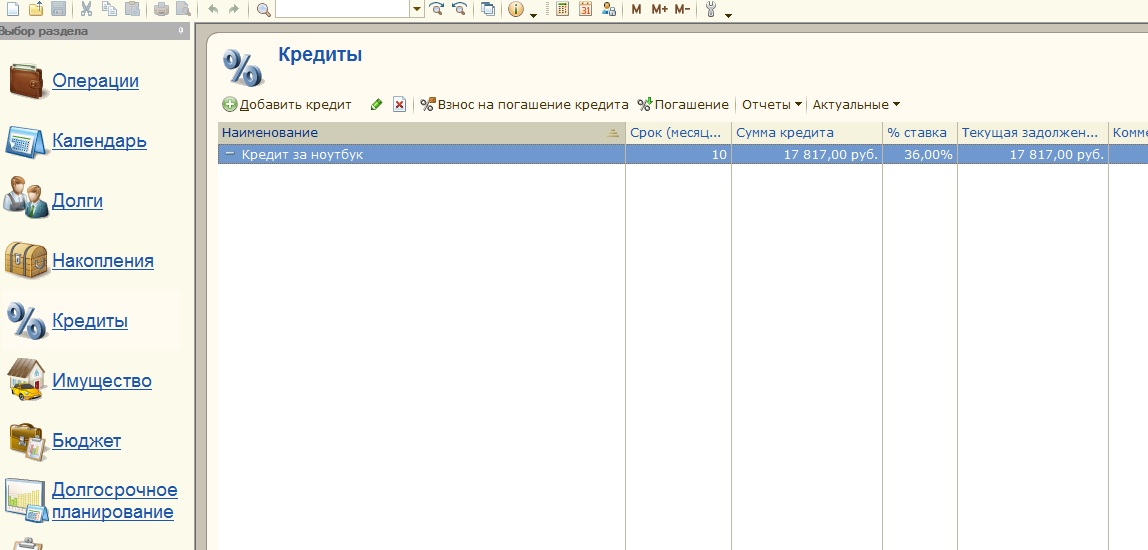

Еще до недавнего времени в программе «1С:Деньги 8» была только единственная возможность отражения кредитов - через операции с долгами. Однако относительно недавно разработчики фирмы «1С» создали более подходящий механизм. Для того, чтобы отразить взятый кредит, необходимо зайти в раздел Кредиты.

Итак, предположим, что вы взяли ипотечный кредит в Сбербанке России и вам необходимо настроить программу таким образом, чтобы она корректно зафиксировала взятый кредит, рассчитала вам периодические платежи и вовремя напоминала о необходимости погашения долга. Для этого входим в раздел Кредиты и нажимаем кнопку Добавить кредит (см. рис. 4).

На первой закладке необходимо заполнить основную информацию по кредиту:

- Наименование кредита;

- Сумму и валюту кредита;

- Процентную ставку;

- Срок кредита;

- Способ погашения (аннуитетные или дифференцированные платежи);

- Дату открытия кредита;

- Кошелек, в который поступят средства кредит;

- И, возможно, комментарий.

На второй закладке, как показано на рисунке 5, необходимо заполнить информацию о погашении кредита, а именно:

- До какого числа необходимо погасить кредит, чтобы банк не применил штрафные санкции. Стоит учитывать, что как правило, день начисления процентов совпадает с крайним днём погашения ежемесячной суммы по кредиту;

- Расчетный счет в банке, на который необходимо вносить средства и откуда на дату погашения кредита будут списаны денежные средства в счет кредитной организации;

- По какой статье расходов будут проходить выплаты по кредитам в вашем бюджете;

- Необходимость напоминания о том, что пора внести средства на счет в банке для выплаты кредита;

- Дата первого платежа;

- Кошелек, с которого будут перечисляться средства в счет погашения кредита.

Примечание 3

Если кредит одновременно погашают несколько членов семьи, например, 60% - муж, 40% - жена, то можно вручную создать две плановые операции погашения - отдельно для мужа, отдельно для жены.

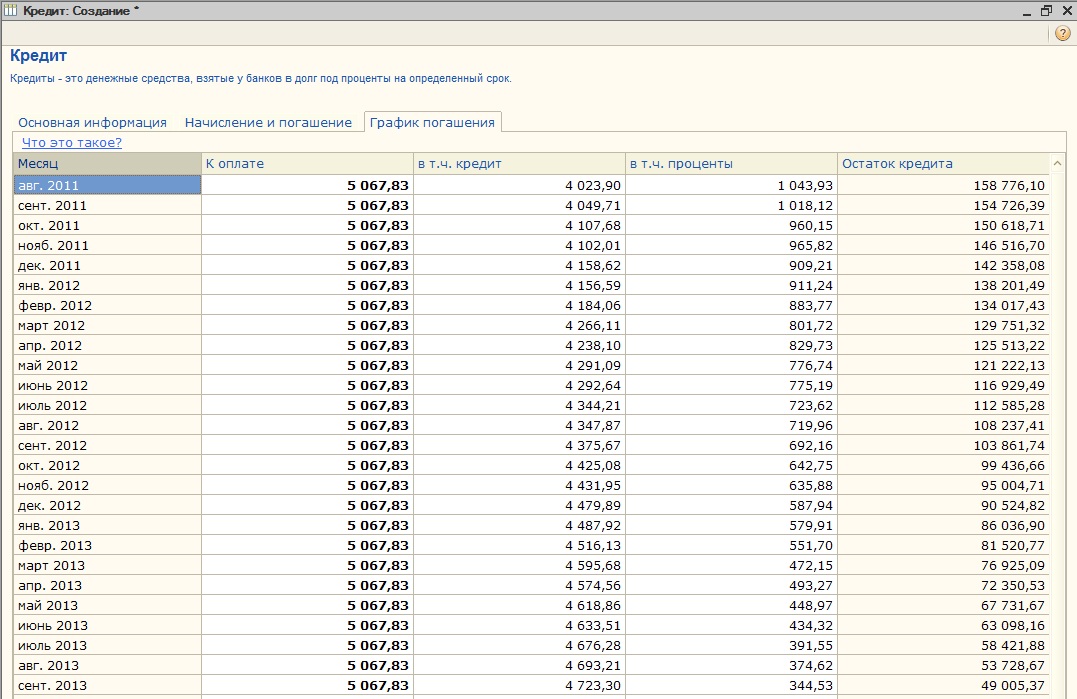

После заполнения первых двух закладок программа автоматически заполнит третью, где указан график погашения кредита (см. рис. 6).

В моем примере программа правильно составила график платежей и всё, что от вас может потребоваться, это вручную откорректировать баланс между погашением процентов и основного долга. Такая возможность, безусловно, вам предоставляется.

После завершения отражения операции по кредиту необходимо нажать на кнопку «ОК», операция будет проведена (см. рис. 7).

Отчет по кредитам

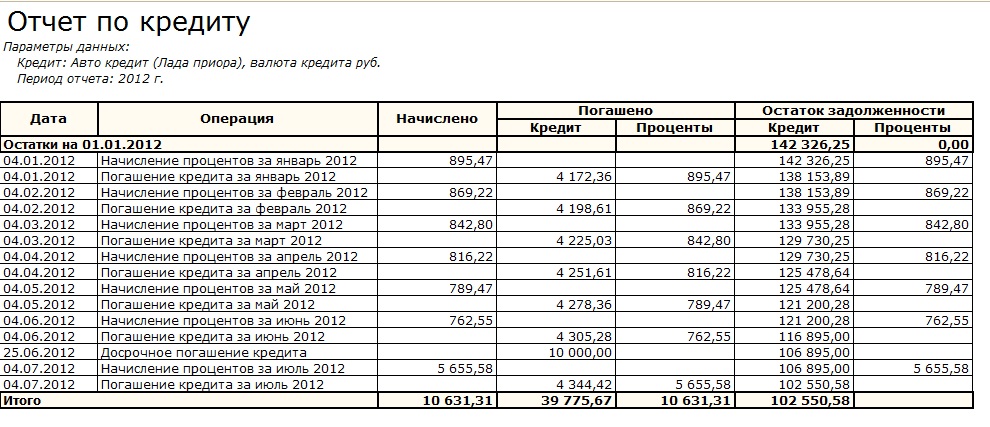

Для того, чтобы понимать, сколько вы уже заплатили по тому или иному кредиту и главное, сколько вам еще осталось платить, вы можете воспользоваться документом Отчет по кредитам.

Вернемся к нашему примеру с кредитом в Сбербанке России, который мы только ввели и еще ничего не заплатили. Сформировав отчет по кредитам, мы увидим примерно такую картину, как показано на рисунке 8.

По мере того, как кредит будет гаситься, будут появляться цифры в графе Погашено и будет меняться в меньшую сторону величина остатка задолженности.

Таким образом, Отчет по кредиту представляет собой простой и очень удобный документ, который позволит вам контролировать свои выплаты по кредиту и не тратить время на постоянные звонки в банк с целью выяснения остатка задолженности и величины следующего платежа.

Кредиты и долги

Почти каждый из нас хотя бы один раз в своей жизни брал и (или) давал в долг и помнит, какие неприятные ощущения испытываешь в тот момент. Негативные эмоции могут быть вызваны различными причинам. Их много, перечислим лишь основные :

1. Вы не очень хотите давать деньги человеку, но боитесь ему отказать, чтобы сохранить с ним хорошие отношения.

2. Вы дали человеку взаймы, но он не возвратил нужную сумму вовремя, и что будет с долгом дальше - для вас полная неопределенность.

3. Вы дали в долг на длительное время и уже забыли, на каких условиях это было сделано, а доказать что-либо на словах очень сложно.

Для того, чтобы решить первую проблему, нужно либо попросту не давать в долг, говоря твердое «НЕТ», либо делать это из хороших чувств, четко осознавая, что попросту невозможно понравиться, давая деньги в долг. Ну, посудите сами. Никому не доставляет удовольствия возвращать деньги. Берешь-то чужие на время, а отдаешь свои навсегда.

При решении второй проблемы будьте готовы, что эти деньги вам не вернут. Давайте именно ту сумму, которую вы готовы подарить. Действуя по этому правилу, вы сразу снимаете с себя беспокойство, которые связано со всеми, без исключения, долгами.

Ну а для того, чтобы решить проблему № 3 и иметь возможность спать спокойно, лучше всего зафиксировать ваше соглашение на бумаге, после чего занести его в автоматизированную систему. Это позволит вам четко фиксировать долги и управлять ситуацией, связанной с их возвратом, в любой момент времени. Давайте посмотрим, какие возможности по учету и управлению долгами предлагает нам программный продукт «1С:Деньги 8».

Заключение

В заключение хотелось бы обратить ваше внимание на следующие моменты:

1. Долги в любом случае будут приносить моральные переживания и самый лучший способ их избежать - просто не брать и не давать в долг.

2. Если вы все же даете в долг, то попробуйте выяснить следующую информацию:

a. Узнайте, на что пойдут ваши деньги. Это разумно, т.к. вы потратили много времени и сил для того, чтобы заработать эти средства и вправе узнать - для достижения каких целей планируется их потратить.

b. Договоритесь о том, будет ли это беспроцентный долг или же, помимо возврата денег, вам полагается что-то еще. Иногда уместно просто попросить друга о взаимной услуге. Например, помочь отремонтировать машину. И уже по тому, насколько человек с радостью согласится помочь, определять - давать или не давать в долг. Вы можете потом забыть о своей просьбе, но помогать человеку, который не хочет помочь вам, готов далеко не каждый.

c. Определите период, в течение которого вам будут возвращаться деньги. Если же деньги должны вам вернуть единовременно, зафиксируйте четко дату.

d. Договоритесь о штрафных санкциях, если это уместно в данной ситуации.

e. Ну и, наконец, обязательно берите расписку. Даже если это ваш хороший друг или знакомый, хуже от этого не будет, особенно, когда речь идет о большой сумме денег. Во-первых, расписка банально решает проблему забывчивости о договоренностях при большом сроке долга. Во-вторых, сам факт расписки гораздо больше дисциплинирует.

3. Постарайтесь вести учет своих долгов. Лучше всего это делать в специализированном программном продукте, например, в программе «1С:Деньги 8». Это позволит вам избежать излишних переживаний.

4. Кредиты все больше и больше входят в нашу жизнь и большинству людей кредиты скорее вредят, чем приносят пользу.

5. В качестве альтернативы кредитам всегда были и остаются накопления. Если речь не идет о десятках лет, то лучше накопить требуемую сумму, чем переплачивать многократно за кредит.

6. Если у вас уже есть кредиты, то надо всеми силами стараться от них избавиться.

7. В программе «1С:Деньги 8» есть удобные инструменты для отражения операций по кредитам.

Расчеты по финансовым инструментам

В программе 1С:Комплексная автоматизация, начиная с версии 2.4.6, функциональность кредитов, лизинга, займов и депозитов переводится на единый механизм расчетов по финансовым инструментам. Графики платежей финансовых инструментов включаются в планирование денежных потоков в платежном календаре.

Изменения в интерфейсе

В разделе Казначейство группа Учет кредитов и депозитов переименована в Финансовые инструменты. В раздел добавлены новые рабочие места.

В рабочем месте Финансовый результат и контроллинг - Закрытие месяца шаг переоценки изменил название на Переоценка денежных средств и финансовых инструментов. И включает в себя переоценку по лизингу.

Регламентная операция переоценки кредитов, займов и депозитов теперь переоценивает Финансовые инструменты.

Лизинг

В учете лизинга появились новые возможности.

Изменился внешний вид договора. Он стал аналогичен форме договоров кредитов и депозитов, включает информацию по графикам оплат.

Настройка разноски по счетам плана счетов явно не указывается в договоре лизинга, а настраивается через Группы финансового учета расчетов, аналогично расчетам по кредитам/депозитам и контрагентам.

В договоре можно указывать варианты графиков оплат и начислений. Все аналогично графикам для кредитов и депозитов. Реализована загрузка графиков из табличных документов по кнопке Загрузить. Статусы Используется и Утвержден могут быть только у одного варианта графика по договору. Для платежного календаря, заявок на расход и заполнения начислений в документах приобретения услуг по лизингу применяются графики в статусе Используется.

Оперативные данные расчетов по финансовым инструментам используются как база для расчета курсовых разниц по переоценке лизинговых задолженностей. Отчет Справка-расчет переоценки валютных средств включает расшифровки для лизинга.

Табличная часть документа Приобретение услуг по лизингу может формироваться по графикам начислений по кнопке Заполнить.

В документе Приобретение услуг по лизингу для забалансового лизинга реализована возможность указывать Статьи активов и пассивов при отражении расходов.

Отчет График оплат и начислений больше не используется, т.к. вся информация содержится отчете План-фактный анализ оплат и начислений.

Отчеты по финансовым инструментам

Отчет Обороты по кредитам и депозитам переименован в Ведомость расчетов по финансовым инструментам и существенно изменен.

Отчет используется для анализа сальдо и оборотов по финансовым инструментам в разрезе договоров и типов сумм.

Настройки отчета позволяют указать отборы и задать, в какой валюте выводить суммы: регламентированной, управленческой или валюте взаиморасчетов.

Отчет План-фактный анализ оплат и начислений по договорам анализирует лизинговые графики.

В отчете Справка-расчет переоценки валютных средств раздел переоценки кредитов и депозитов выводится как Финансовые инструменты и содержит расшифровки для лизинга.

Корректировка задолженности по финансовым инструментам

Документы Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам позволяют списывать (или начислять) задолженность на статьи доходов/расходов, а так же на статьи активов и пассивов. Это позволяет в паре с документами Казначейство – Взаимозачеты и списание задолженности - Списания задолженностей для контрагентов делать взаимозачеты и перевод задолженности из финансовых инструментов (кредитов, займов, лизинга) в задолженность контрагентов и обратно, списывая суммы через промежуточную статью активов и пассивов.

Начисления по кредитам и депозитам

Реализована возможность относить проценты по кредитам на Статьи расходов произвольного типа (например, на внеоборотные активы) и аналитикой, отличной от договора кредита\депозита, а так же на Статьи активов и пассивов (с произвольным счетом учета).

Подразделение и Направление деятельности для отнесения расходов и доходов могут отличаться от указанных в договоре.

Платежный календарь и заявки на расход денежных средств

В платежный календарь включены настройки по учету графиков финансовых инструментов в расчете планируемых оплат и поступлений денежных средств для расчета кассовых разрывов по дням.

В рабочем месте Казначейство – Финансовые инструменты – Оформление заявок на оплату можно формировать и управлять заявками по графикам кредитов, займов, депозитов и лизинга.

Расходы по УСН

Признание расходов при УСН (доходы минус расходы), анализирует расходы по лизингу (в части услуг), при этом в качестве документа возникновения расходов используется договор лизинга, а для удобства анализа в статью включается информация по типу лизингового платежа.

- Аналитические оборотные регистры для учета лизинга остались без изменений, т.е. лизинг по-прежнему учитывается на тех же хозяйственных операциях и регистрах Движения Денежные средства - Доходы/Расходы и Движения Доходы/Расходы - Прочие активы/пассивы. Настройки операций для бюджетирования и международного учета остались без изменений.

- Расчеты по финансовым инструментам не включаются в Акт сверки взаиморасчетов и Взаимозачет задолженности совместно с контрагентскими расчетами.

Обновление 1С:Комплексная автоматизация на новую версию 2.4.6

При переходе на новую версию происходит автоматическое заполнение регистра для расчетов по финансовым инструментам.

Так как в начислениях по кредитам и депозитам реализованы новые возможности и поля, то поля подразделений для расходов заполняются по данным из договора. Поле Подразделение для расходов обязательно к заполнению, если же в договоре подразделение не было указано, то такой документ потребует заполнения Подразделения расходов при перепроведении.

На основе настроек счетов учета лизинговых договоров автоматически формируются Группы финансового учета расчетов (ГФУ) для лизинга. Названия групп заполняются из наименований договоров. Для договоров ГФУ заполняются по сочетанию счетов из созданных ранее, либо создаются свои. Позже возможно изменить смысловые наименования в созданные автоматически ГФУ.

Для лизинга до перевода на финансовые инструменты не использовалась база расчета курсовых разниц в управленческом контуре. Курсовые разницы рассчитывались по валютным 76 счетам плана счетов. После обновления сформируется регистр расчетов по фин. инструментам и такая база появится:

- Если были валютные договоры лизинга или валюта упр. учета отличается от валюты регл. учета, то сформируется необходимость пересчета прошлых периодов в Закрытии месяца.

- Прошлые периоды допускается не переоценивать - задание к пересчету можно удалить через Еще - Задания к расчету.

В текущем периоде будут начислены необходимые переоценки по оперативному учету, но так как они уже были ранее отражены в бухгалтерском учете, то они будут откорректированы начислением курсовых разниц по регламентированному учету. Это создаст лишние обороты по доходам и расходам в месяце обновления, но необходимо для поддержания правильного итогового финансового результата в месяце перехода на расчеты по финансовым инструментам.

1) Создаем кредитный договор (Раздел: Казначейство - Договоры кредитов и депозитов).

В новом договоре на вкладке "Основное" указываем постоянную информацию по кредитному договору.

Необходимо правильно заполнить - характер договора и тип договора. От этих реквизитов зависит заполнение другой информации.

Не забываем установить статус - действует.

2) На вкладке расчеты - указываем валюту договору, форму оплаты, тип срочности договора (влияет на заполнение отчетности), процентную ставку (содержит историю изменений и может меняться), тип комиссии (присутствует ли комиссия по оплатам, может задаваться разными способами), лимит суммы траншей (ограничение по сумме траншей при взятие кредита),

Заполняем первый транш, последний платеж, сумму траншей, сумму платежей, срок (в мес. и в днях).

Создаем новый график (график можно заполнить либо вручную, либо загрузить из Excel), устанавливаем - "Используется" и "Утвержден":

3) На вкладке "Обеспечение" заносятся справочная информация по обеспечению кредитного договора.

4) На вкладке "Учетная информация" нужно заполнить данные, которые будут автоматически подставляться в других документах (счет процентов, счет комисии, статьи ДДС - в платежных документах; статья расходов - при начислении процентов; группа финансового учета - учитывается при отражении в регламентированного учете):

5) После заключения кредитного договора нужно на основании создать приходный денежный документ для отражения факта прихода кредитных средств (операция - "Поступление по кредитам и займам полученным", договор - созданный кредитный договор, счета учета подставляются из группы финансового учета договора).

6) В разделе - "Начисления по кредитам и депозитам" - создать новый документ в зависимости от характера договора. В документе выбрать период и нажать кнопку - "Заполнить", выбрать кредитора и договора.

Если в договоре все было заполнено, то табличная часть будет сама заполнена (кроме аналитики статьи).

Счета учета подставляются из группы финансового учета договора.

7) Оплату основного долга и процентов можно произвести на основании кредитного договора. В документе автоматически заполнится суммы основного долга и сумма процентов (тип операции: "Оплата по кредитам и займам полученным").

8) Проанализировать кредитный договор можно через отчет - "Реестр договоров по кредитам и депозитам", "Ведомость расчетов по финансовым инструментам" или "План-фактный анализ оплат и начислений" (находятся в разделе: Казначейство).

Управление кредитами в конфигурации 1С:Деньги 8 можно осуществить из главного окна "Выбор раздела".

1) Нажимаем соответствующий раздел "Кредиты".

2) Открывается поле, где перечислены все ваши кредиты.

3) Если необходимо добавить новый, нажимаем на соответствующую кнопку"Добавить кредит".

4) На закладке основная информация заполняем все необходимые поля.

5) На закладке "Начисление и погашение" также заполнить все необходимые поля. Большинство из них указаны в вашем кредитном договоре.

Совет: Лучше создать отдельный счет в банке для каждого кредита. Это позволит снизить вероятность ошибки при подсчете своих средств.

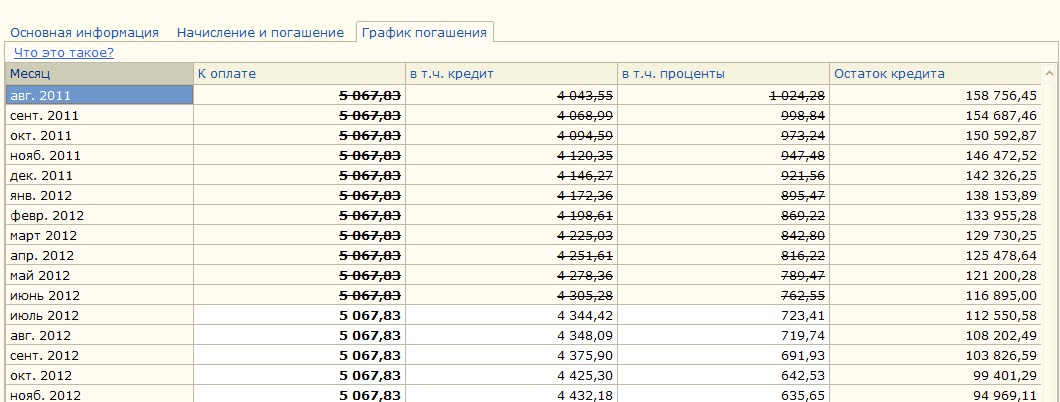

6) На закладке "График погашения", график сформируется автоматически. Сразу хочу заметить, что поля "К оплате", "в т.ч. кредит", "в т.ч. проценты" могут изменяться.

7) Сверяем получившийся график с графиком из банка.Если они не совпадают, тогда придется в ручную формировать график.

8) Далее еще раз сверяем все данные и нажимаем кнопку "ОК".

На этих стадиях не должно возникнуть вопросов, т.к. все данные имеются в кредитном договоре.

Далее самое интересное.)

"Погашение" кредита происходит в 3 этапа.

1) Внесение взносов на счет, для погашения кредита.

2) Начисление процентов по кредиту.

3) Погашение кредита.

2 и 3 операции автоматические. Т.е. Списание происходит в какой-то определенный день, и начислене процентов происходит тоже в какой-то определенный день. (Это могут быть разные дни). Образно выражаясь, внести деньги на счет можно когда угодно. Далее необходимо дождаться того дня когда у вас запланированы операции (2 или 3), и соответственно, их выполнить.

Разбеерм на примере:

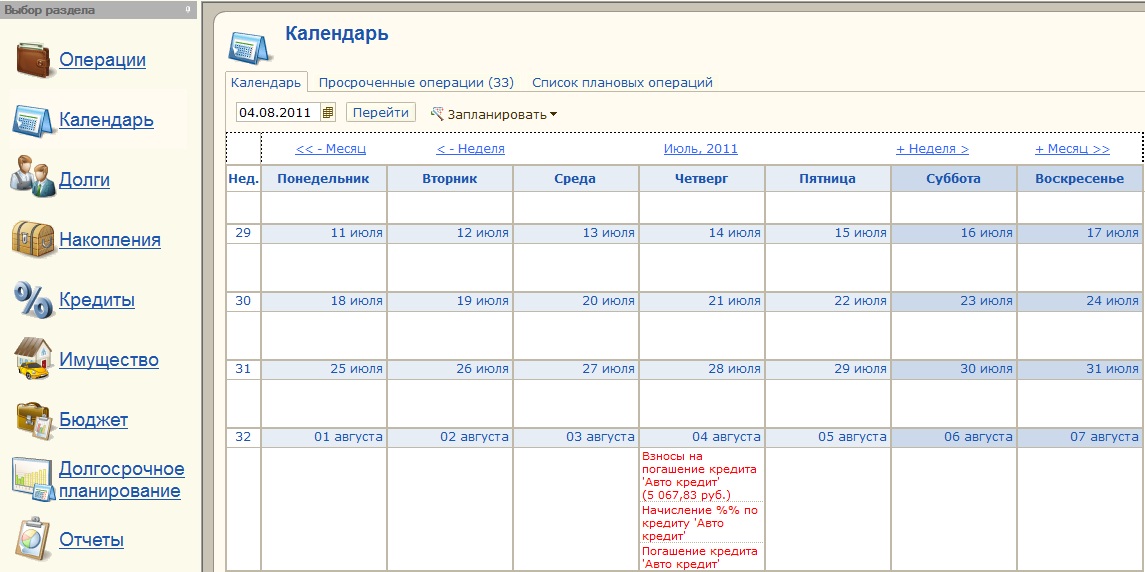

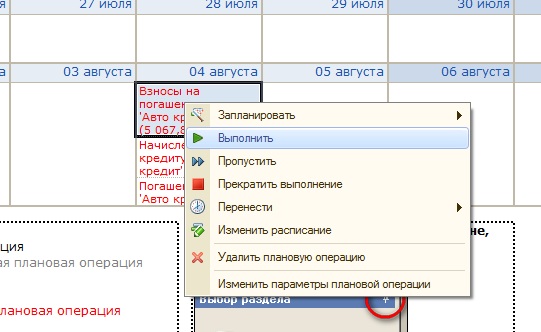

В моем случае, все операции происходят в один день. (4 числа каждого месяца). Например сегодня 29, я пошел в банк и положил на счет нужную сумму денег. Можно сразу придти домой и выполнить операцию 1. Т.е. взносы. Открываем раздел "календарь"

находим нужный день, правой кнопкой мыши (далее ПКМ) 1 раз -- "Выполнить".

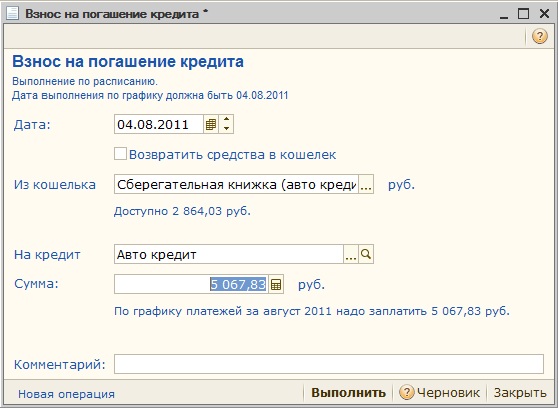

Откроется окно документа "Взнос на погашение кредита". Сверяем все данные: Дата; из какого кошелька перевести взносы; на кокой кредит, сумма взносов. Далее "Выполнить".

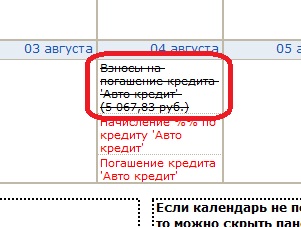

В календаре операция станет зачеркнутая, что означает.

Далее, чтобы не сбиться, лучше привыкнуть и дождаться того дня, когда у вас происходит начисление процентов и погашение. Соответственно их выполнить также.

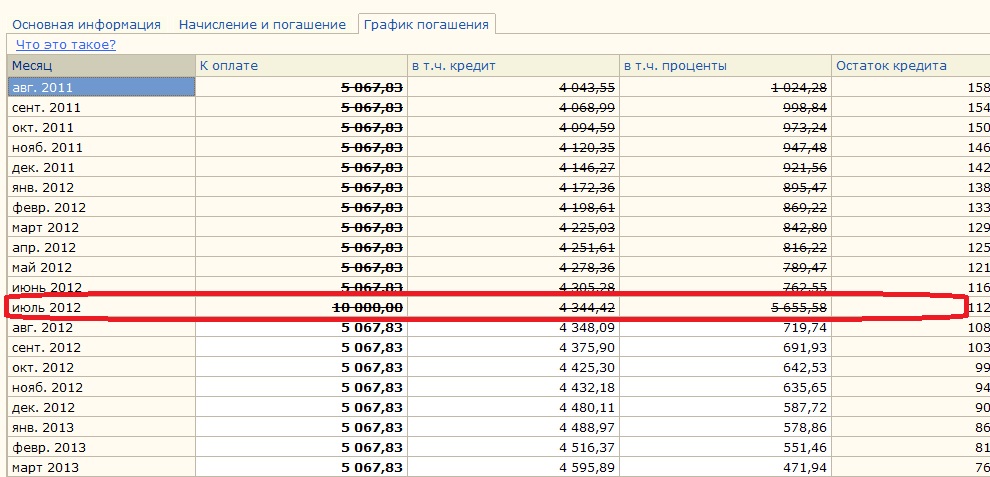

Если выбрать раздел "Кредиты", а затем выбрать интересующий нас кредит, то на закладке график погашения можно увидеть оплаченные месяца и т.д.

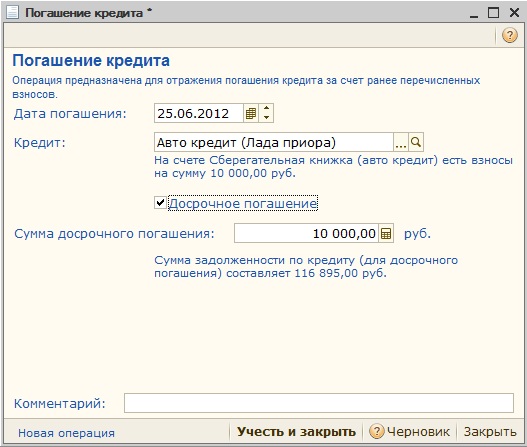

Если хотите досрочно погасить кредит, хотя бы на немного. (т.е. по графику надо платить 5 067,83, а вы заплатили 10 000). Тогда действия следующие. Зайти в раздел кредитов, выделить нужный кредит и нажать на кнопку "Взнос на погашение кредита". Тем самым мы перечислим деньги на банковский счет. Далее, кнопка "Погашение". Устанавливаем флажок "Досрочное погашение". выбираем дату, кредит и сумму погашения.

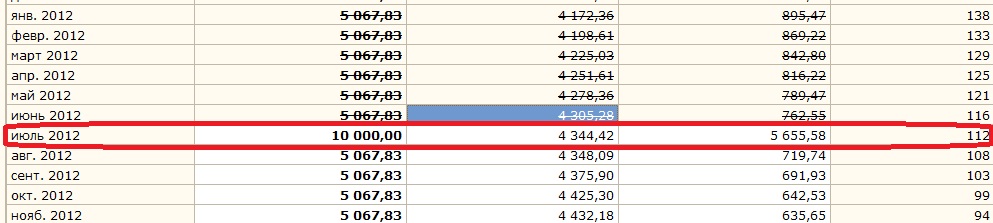

Далее открываем наш кредит и устанавливаем новые значения. В первую очередь смотрите на график погашения. После такой операции попросите в банке новый график. И вбейте его к себе в программу. Проценты и суммы будут другими.

у а далее все по-старому. Раздел "Календарь", нужный день, взносы, проценты и погашение уже по новым данным.

Что касается отчетной информации, то я думаю здесь все интуитивно понятно. Воспользоваться отчетами можно из 3 мест. )))

1) Раздел "Кредиты", выделив нужный, нажать на кнопку "Отчеты" и выбрать нужный отчет.

2) Раздел "Отчеты", выбрав одноименные отчеты.

3) Меню Операции - Отчеты.

Вот пример отчета по кредиту.

P.s. И помните, чтобы максимально снизить свои расходы, это максимально избавиться от долгов и кредитов. Это чистого рода пассивы, которые всегда тянут вниз.

Удачи Вам, в вашей экономии. )))

Для компаний, в рабочих процессах которых используется кредитование и займы, просто необходимо вести полный контроль и учет независимо от взаиморасчетов с клиентами и поставщиками. Для этого следует использовать отдельные договора кредитов, депозитов и займов, при помощи которых можно вести детализированный учет по этим договорам, начиная с этапов получения и погашения кредита и займов, начисления процентов и комиссий, а также движения денежных средств по этим договорам в «1С:ERP», «1С:Комплексная автоматизация», «1С:Управление торговлей».

Выполним настройки по задействованию функционала «Договоры кредитов и депозитов».

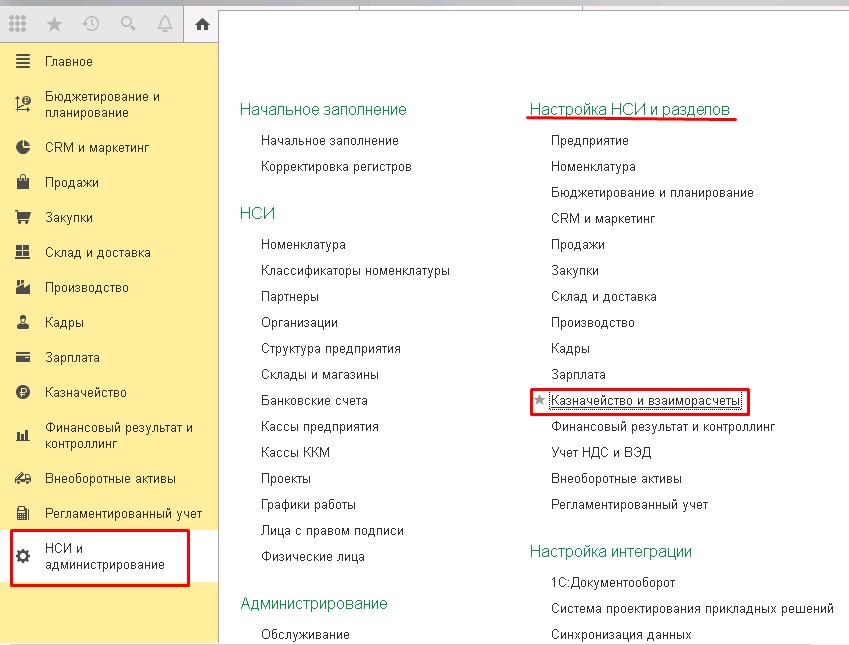

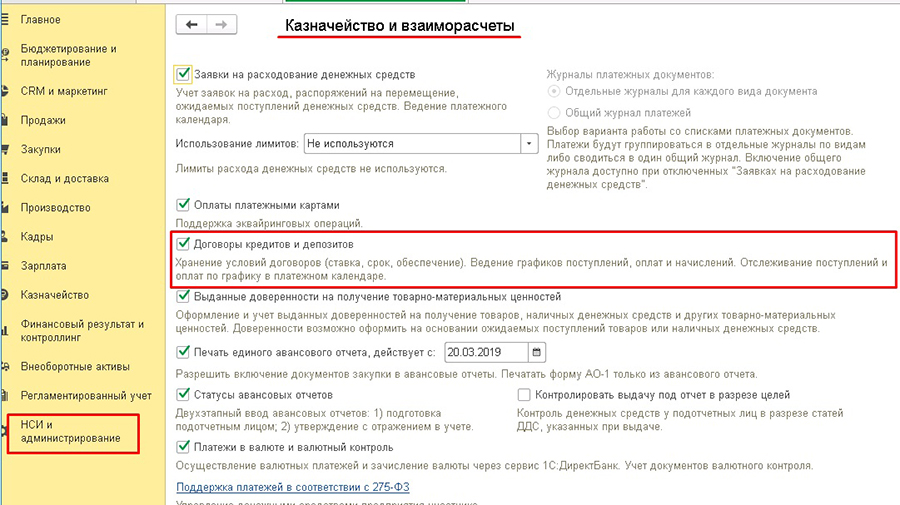

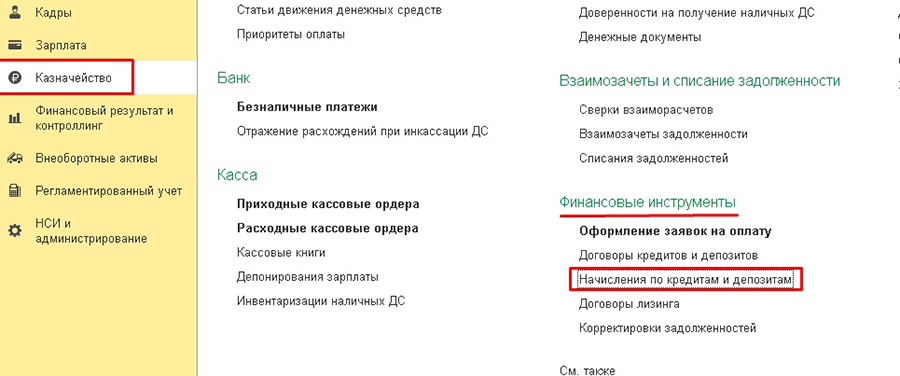

Заходим в раздел «НСИ и администрирование» - группа «Настройка НСИ и разделов» - пункт «Казначейство и взаиморасчеты».

Включаем функционал «Договоры кредитов и депозитов».

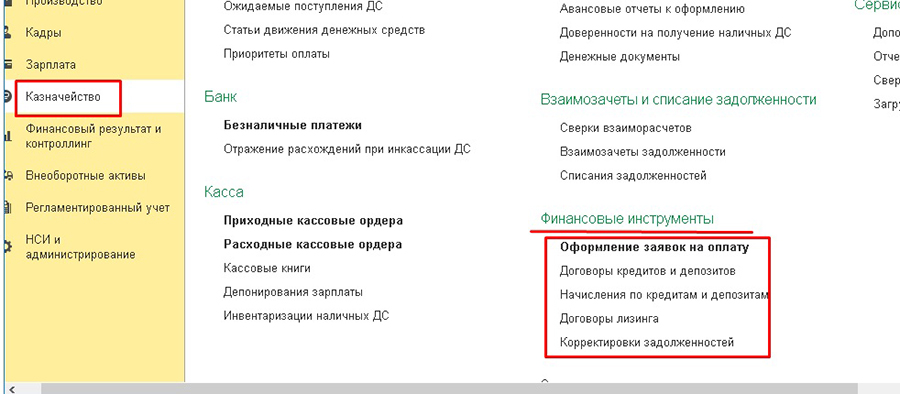

Весь учет по кредитам и депозитам отражен в разделе «Казначейство» в группе «Финансовые инструменты».

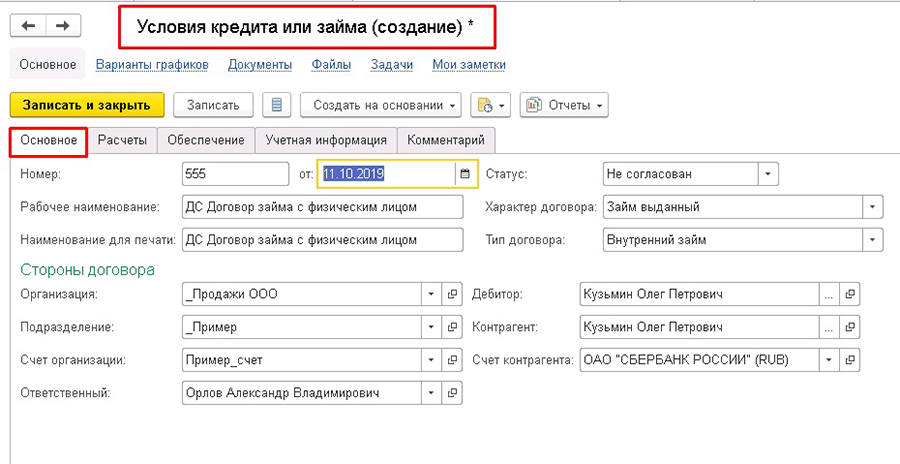

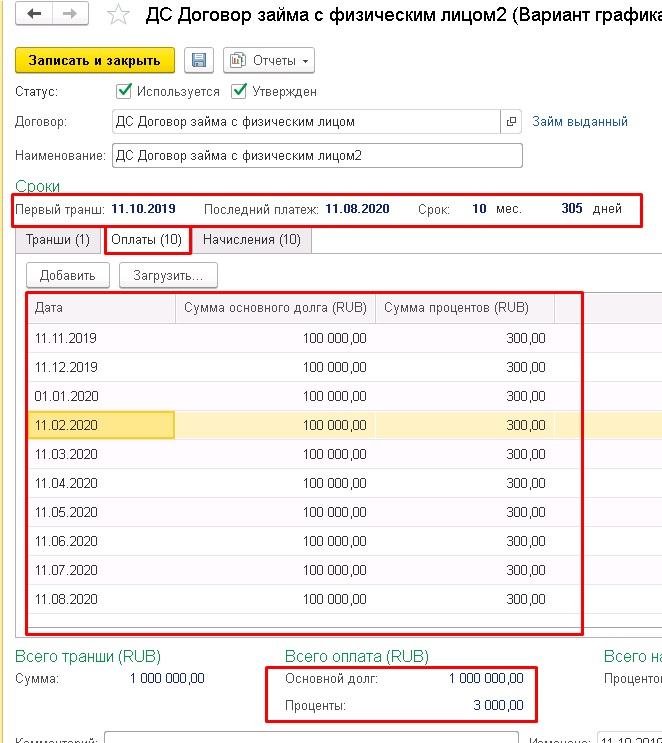

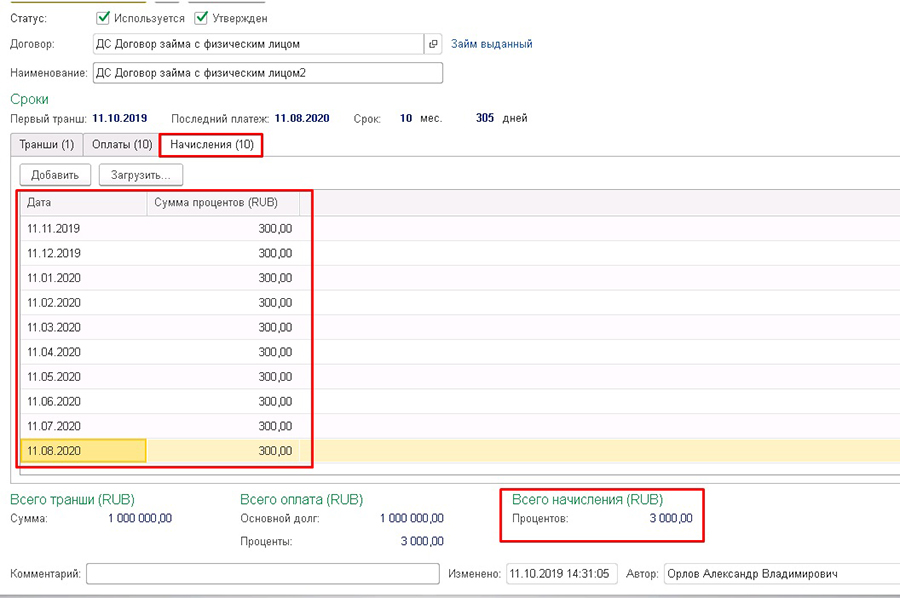

Рассмотрим наглядно пример: «Выдача займа сотруднику на 10 мес. в размере 1 000 000 руб. с процентной ставкой 3% с использованием договора». Отразим все действия от начала создания договора до начисления и уплаты процентов и возврата займа сотрудником.

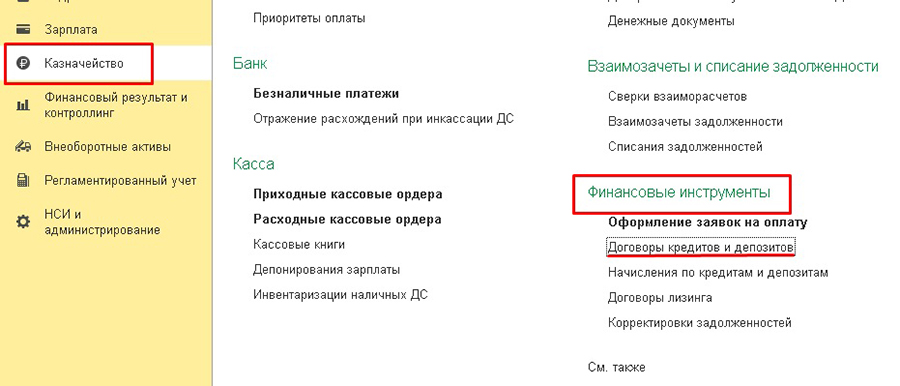

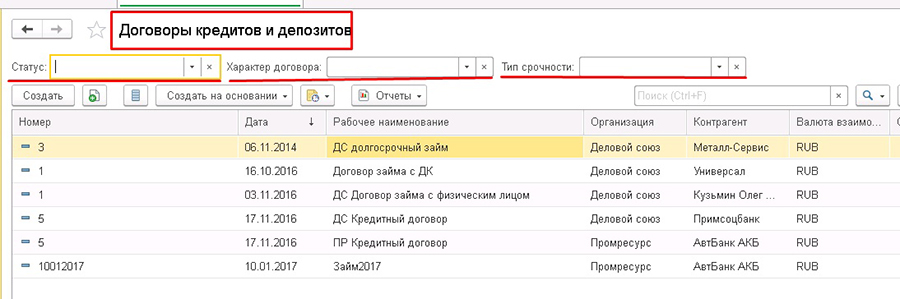

Для этого необходимо создать договор, обращаемся к разделу «Казначейство» в группе «Финансовые инструменты», пункт «Договоры по кредитам и депозитам».

Находясь в реестре списков договоров, благодаря командам быстрого отбора находим необходимый нам договор.

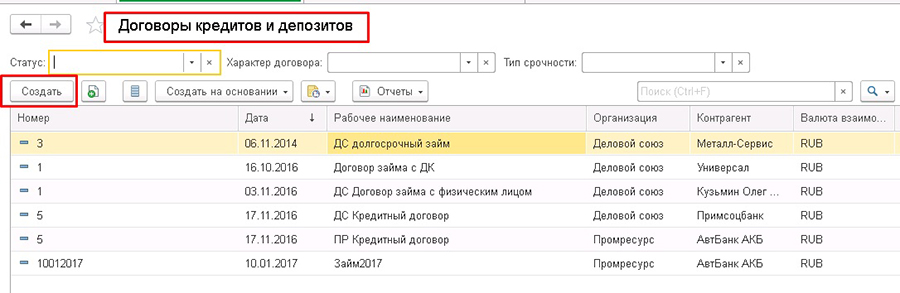

Создаем договор, используя кнопку «Создать».

Появляется карточка договора.

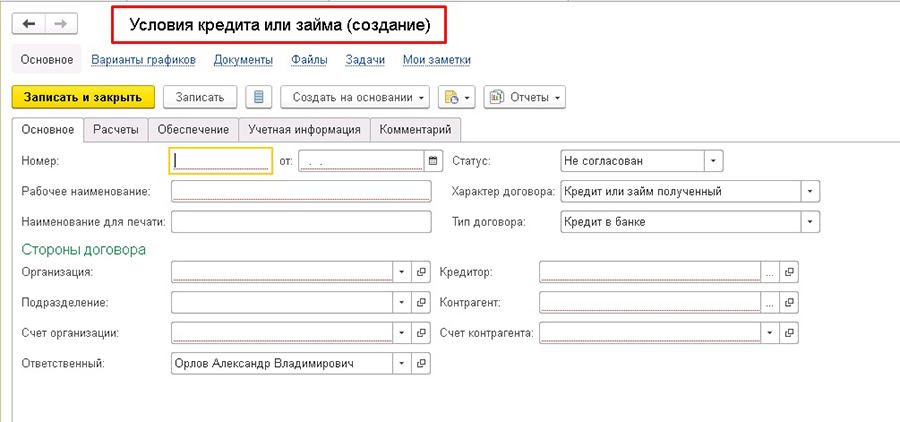

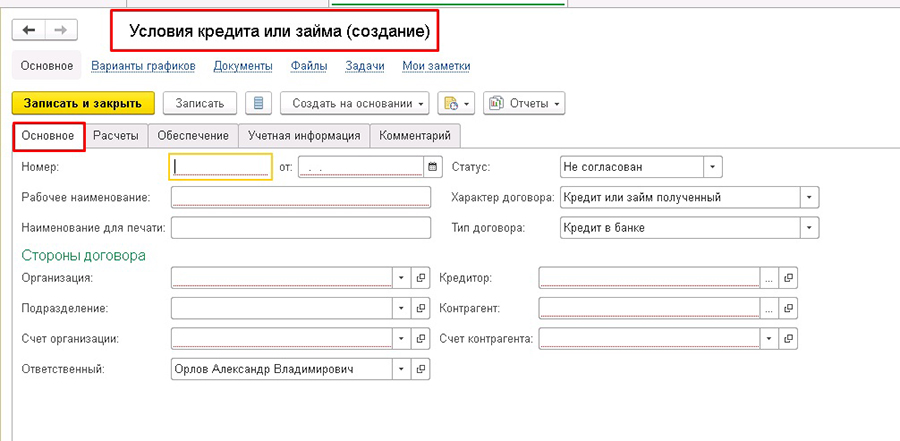

Первый этап:

На вкладке «Основное» заполняем поля:

1. «Номер» - номер договора.

2. «От» - дата создания договора.

3. «Рабочее наименование» и «Наименование для печати» - наименование договора.

4. «Характер договора: Кредит или займ полученный, Депозит, Займ выданный» - зависит от условия создания договора.

5. «Статус договора: не согласован / действует /закрыт» - не согласован договор в процессе создания или редактирования; действует – на основании договора происходят оплаты и начисления; закрыт – по договору не выполняются никакие действия.

6. «Тип договора: Внешний займ, Внутренний займ» - зависит от условий создания договора.

7. «Дебетор» или «Кредитор» - зависит от характера договора.

8. «Контрагент» и «Счет» - заполняются автоматически на основании данных выбранного ранее партнера («Дебитор/Кредитор»).

9. «Организация» - выбираем из справочника организаций.

10. «Счет» - заполняется автоматически из справочника организации после выбора пункта 8.

11. «Подразделение» - подразделение организации.

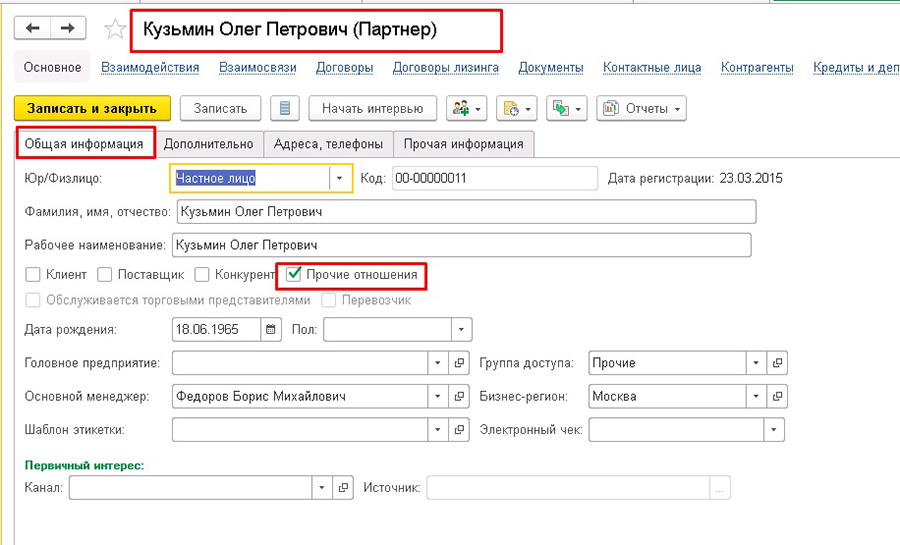

При заполнении реквизита «Дебитор/Кредитор» необходимо, что в карточке партнера на вкладке «Основное» была установлена галочка «Прочие отношения».

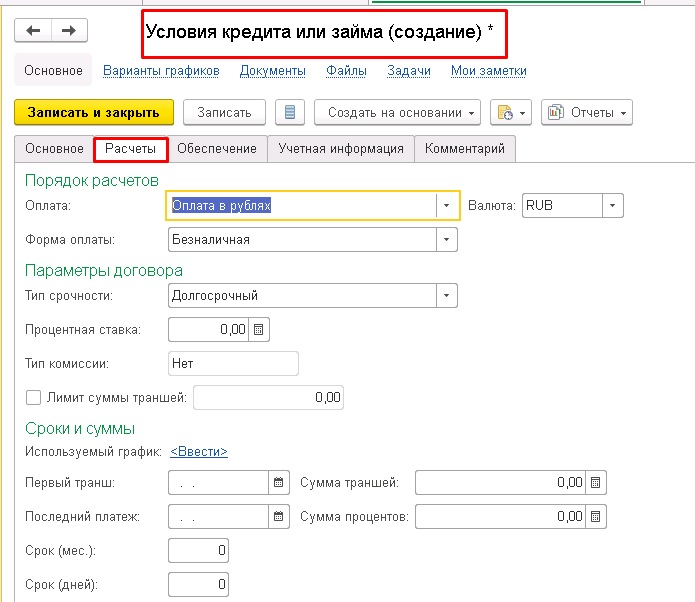

Второй этап:

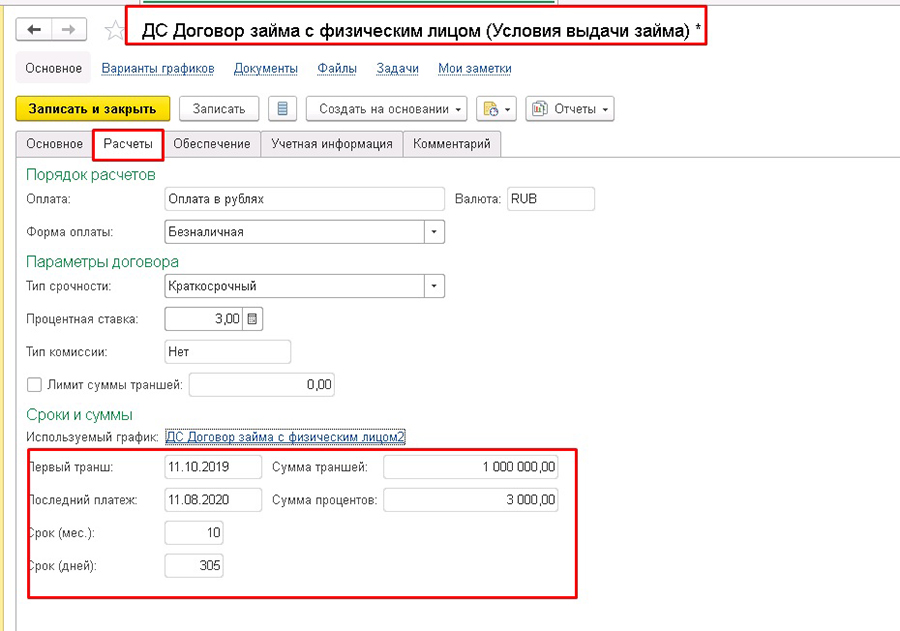

На вкладке «Расчеты» заполняем поля:

1. «Оплата: в рублях, в валюте» и «Валюта: EUR, RUB, USD, У.Е.» - регистрируем договор в необходимой нам оплате и валюте.

2. «Форма оплаты: Безналичная, Наличная» - зависит от условий согласования сторон.

3. «Тип срочности: Краткосрочный, Долгосрочный» - зависит от срока действия договора, до одного года - краткосрочный, свыше 1 года – долгосрочный.

4. «Процентная ставка» и «Тип комиссии».

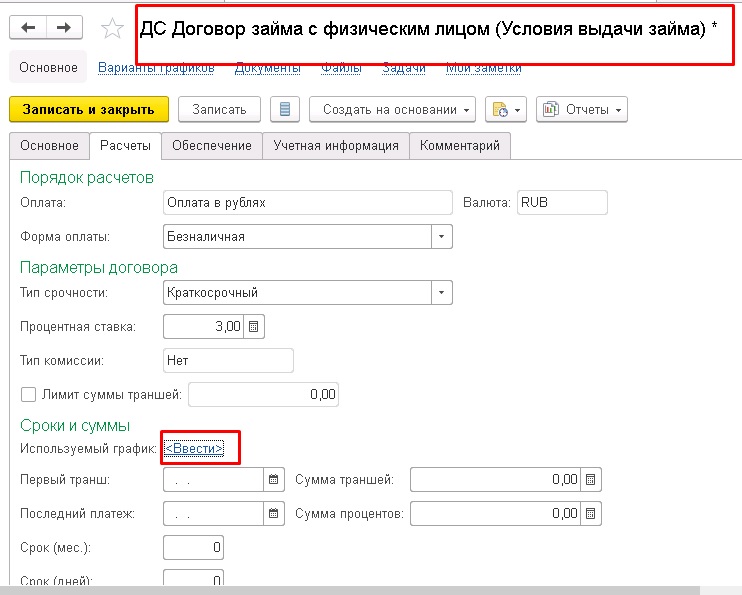

5. «График платежей» - отражает все выплаты и поступления по договору.

Пройдем по ссылке «Ввести».

В варианте графика используются статусы:

Одновременное использование двух статусов на один варианта графика указывает на то, что договор исполняется по изначально установленному графику. По этим статусам формируется прогноз движения ДС, определяется эффективность оплат и переплат по процентам. Если статусы отсутствуют (галочка не установлена), то вариант графика хранится как история.

Заполняем поле с наименованием:

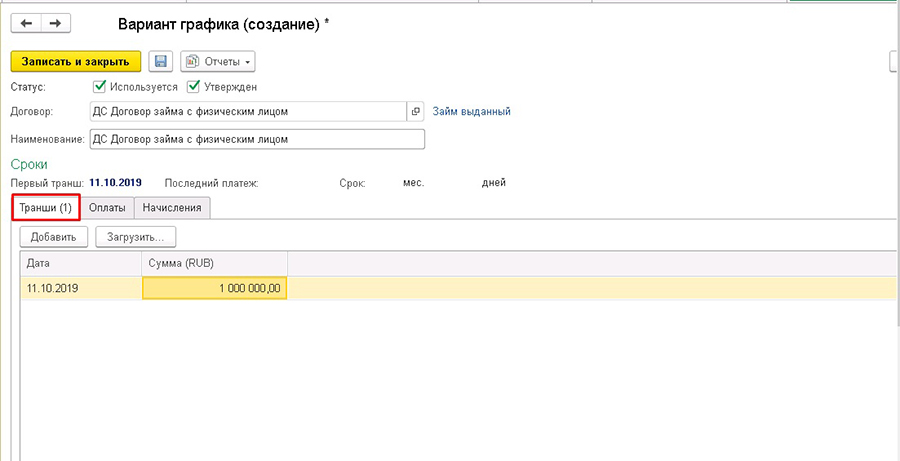

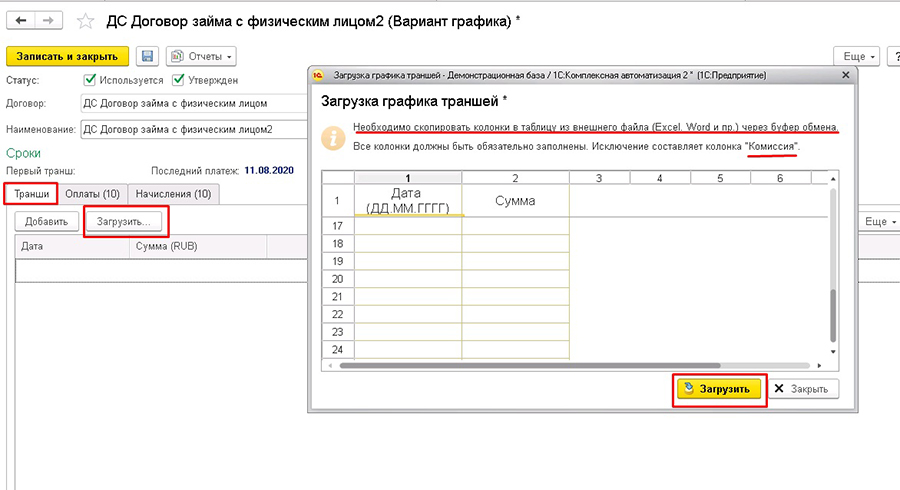

Заполняем вкладку «Транши» через команду «Добавить» в ручном режиме - здесь отражается график поступления заемных и выданных средств.

На следующем этапе заполняем вкладку «Оплата» - в этом графике отражаются выплаты (получения) долга, процентов и комиссий. По команде «Добавить» в ручном режиме.

Заполним вкладку «Начисления» - это график, в котором отражаются проценты по кредиту (депозиту). По команде «Добавить» в ручном режиме.

Заполнять данные по «Траншу», «Оплатам» и « Начислениям» в варианте графика можно не только ручным способом, но и загружать из файлов в формате *xls по команде «Загрузить».

Сохраняем вариант графика.

Возвращаемся в договор и видим, что произошло автоматическое заполнение таких реквизитов как:

2. Последний платеж

5. Сумма траншей

6. Сумма процентов.

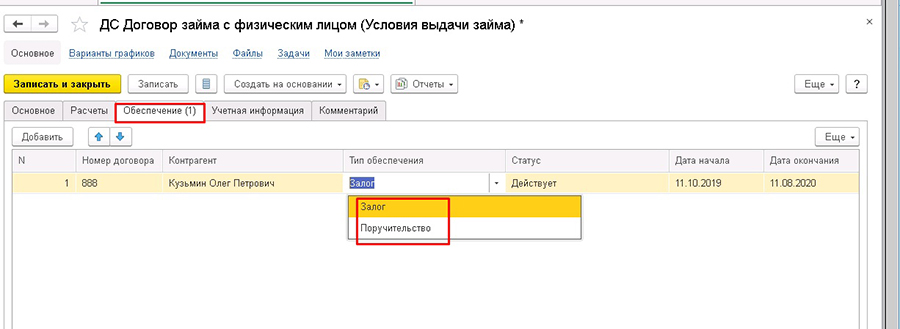

На вкладке «Обеспечение» заполняется справочная информация о «Залоге» или «Поручительстве».

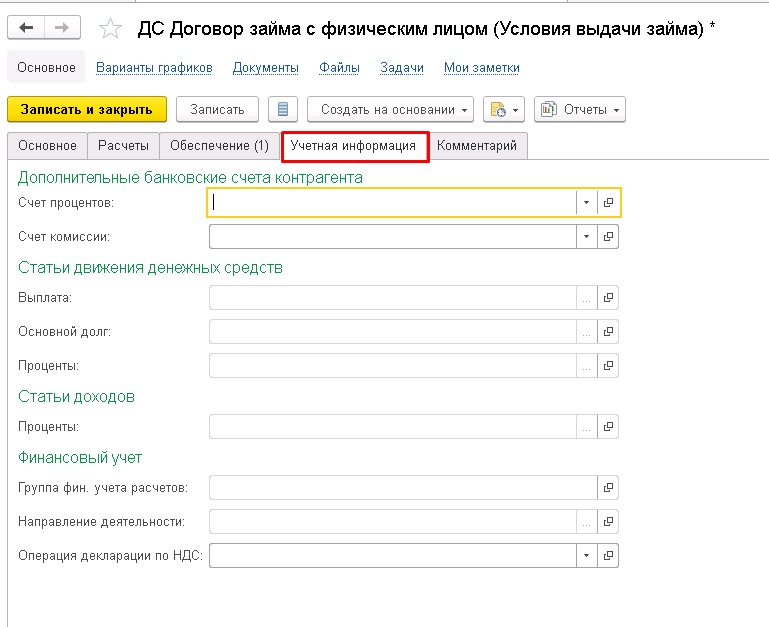

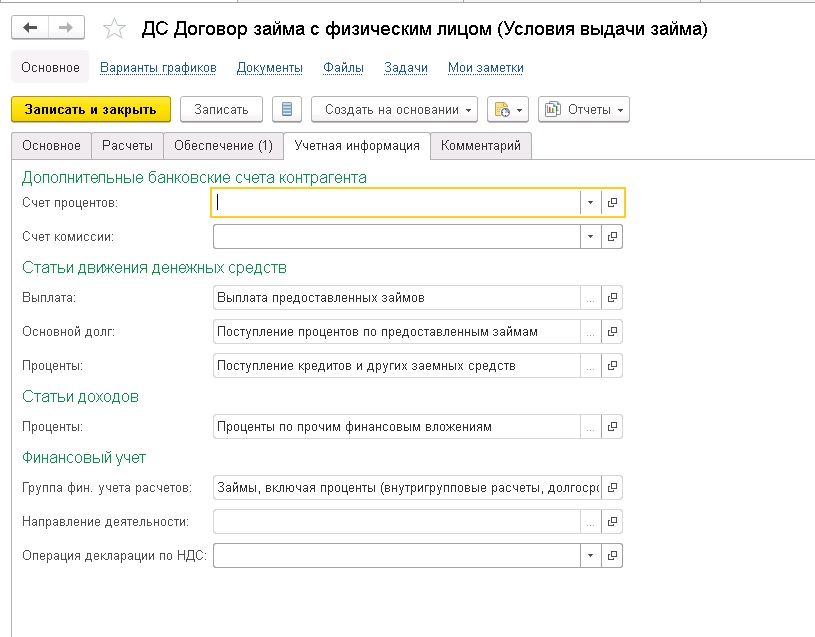

На вкладке «Учетная информация» расположены реквизиты, для их заполнения существуют следующие условия:

Дополнительные банковские счета контрагента – заполняются в том случае, когда необходимо начислять проценты и комиссии по договору на разные банковские счета.

Статьи движения ДС - статьи доходов / расходов, заполняются для начислений и оплат по договору. Для оплаты основного долга и процентов используются разные статьи. Это необходимо для того,чтобы видеть правильные суммы в план-фактном отчете.

Финансовый учет – настройка счетов регламентированного учета по правилам бух.учета, с целью отражения процентов и комиссии в регл. учете. Направление деятельности заполняется, если в организации ведется учет в финансовом результате по направлениям деятельности.

На вкладке Комментарий заполняются данные в произвольном формате.

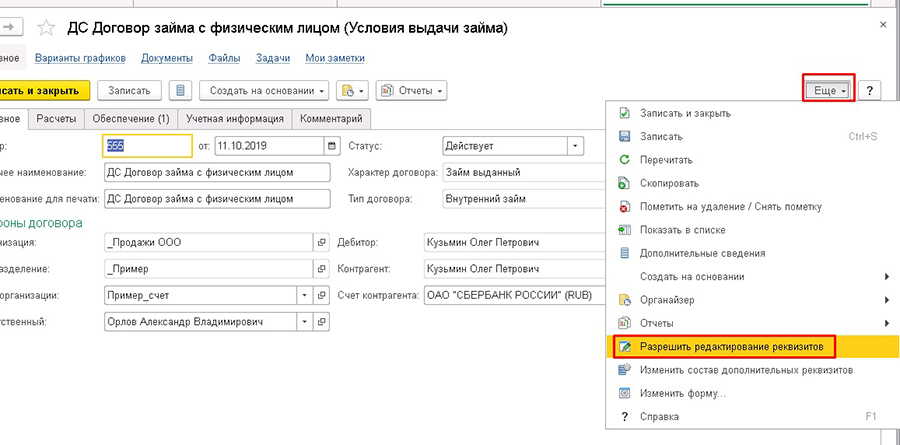

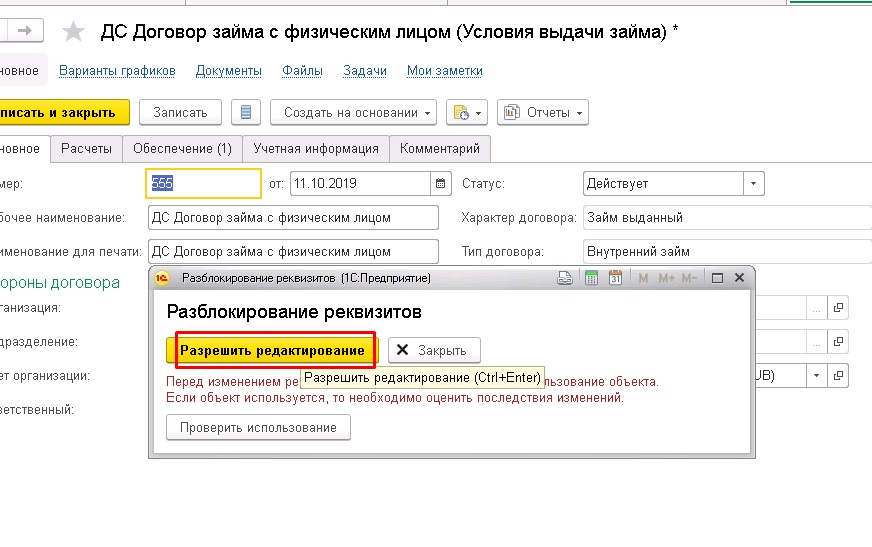

Чтобы выполнить корректировки по договору после его создания, необходимо зайти в команду «Еще», разрешить редактирование реквизитов. В данном документе используются заблокированные реквизиты, поскольку для их редактирования необходимо принять обдуманное решение.

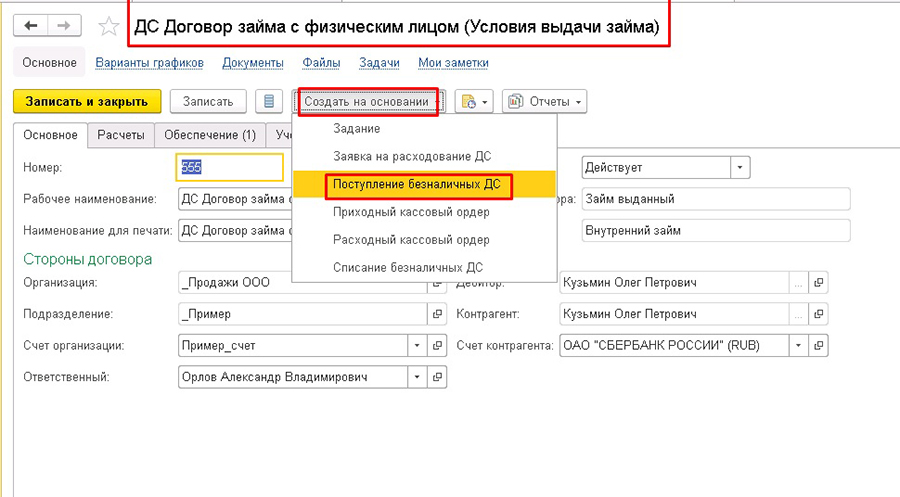

Рассмотрим этап оплат по договорам кредитов/депозитов и займов.

При этом может использоваться как документ «Поступления безналичных ДС», так и «Приходный кассовый ордер». Он создается отдельным документом или на основании договора.

Используем вариант создания «Поступления безналичных ДС» на основании договора.

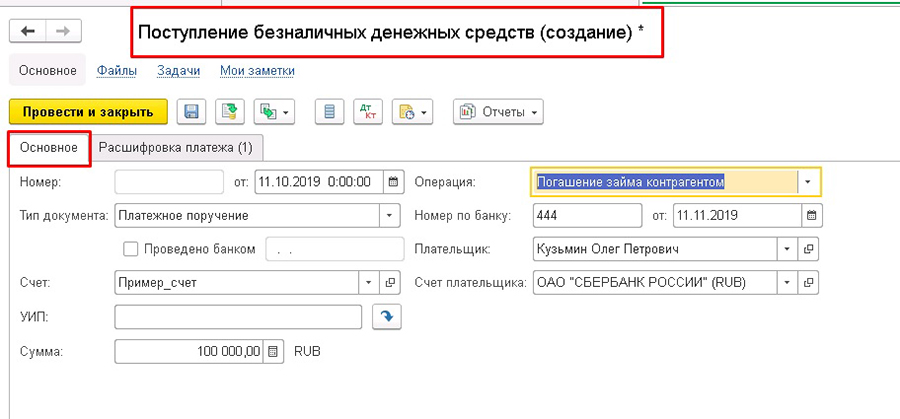

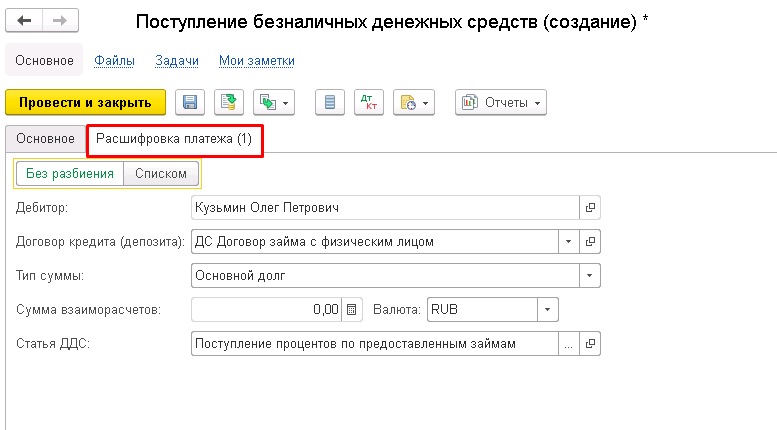

Данные в документе заполняются автоматически:

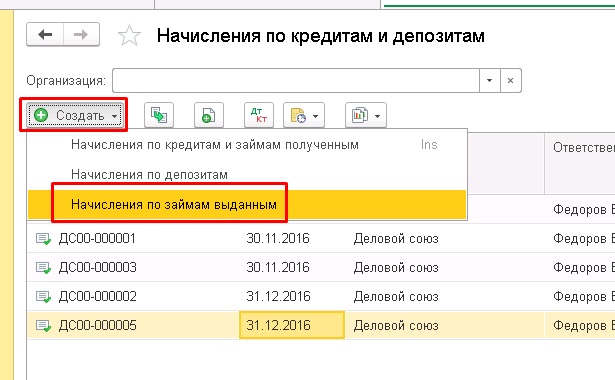

Для отражения начислений процентов и комиссии необходимо обратиться в раздел «Казначейство», к группе «Финансовые инструменты», пункт «Начисления по кредитам и депозитам».

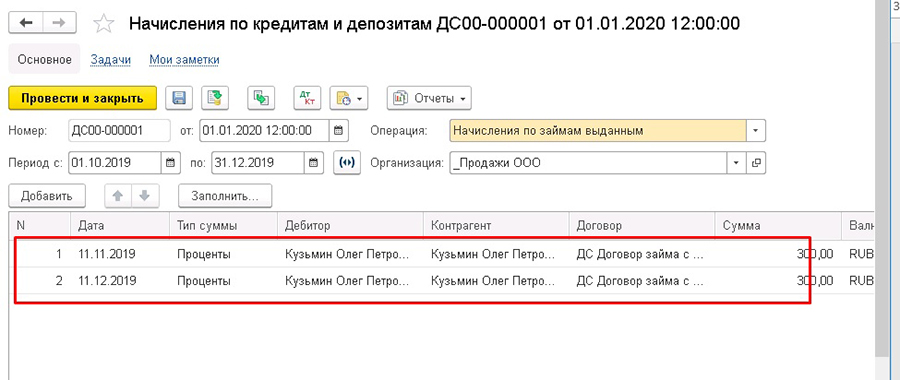

По условию рассмотрения нашего договора с характером «Выданный займ» создаем документ «Начисления по займам выданным».

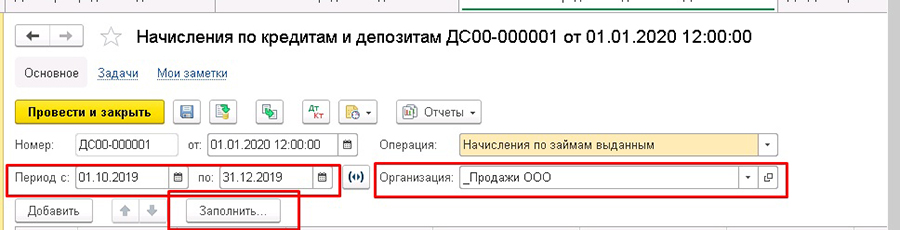

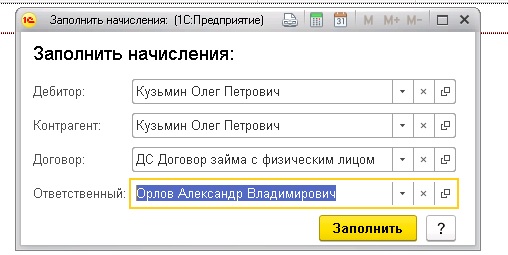

В поле «Организация» – выбираем организацию, которая указана в договоре.

Период – указывается на конец месяца за прошлый период.

И нажимаем кнопку «Заполнить».

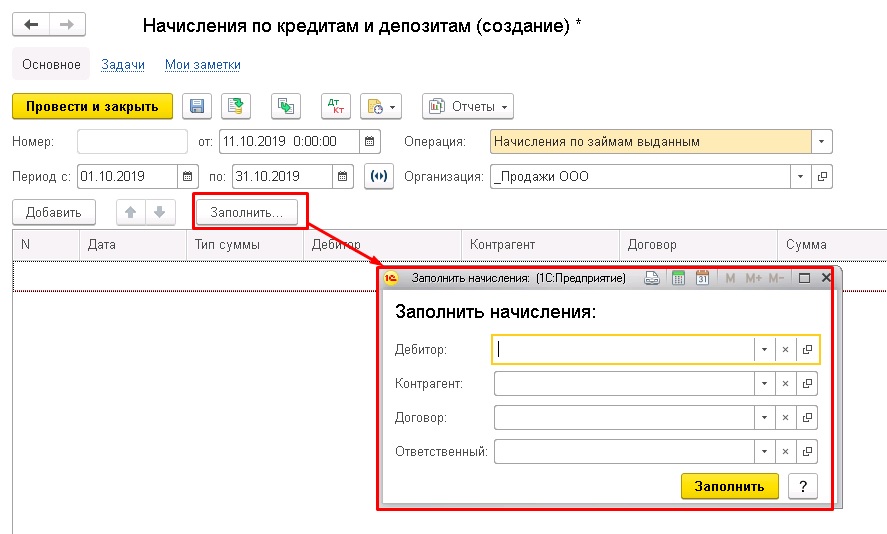

Появляется панель для заполнения данными.

Нажимаем кнопку «Заполнить», и данные автоматически отражаются в документе.

Начисление по кредитам, депозитам и займам является регламентной операцией, которую необходимо выполнить через «Закрытие месяца».

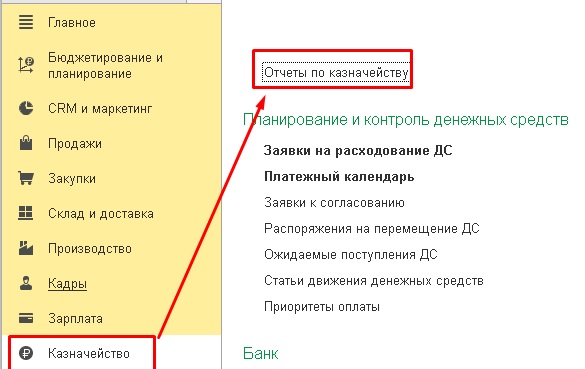

Для учета и контроля получения и погашения кредитов/займов используются отчеты:

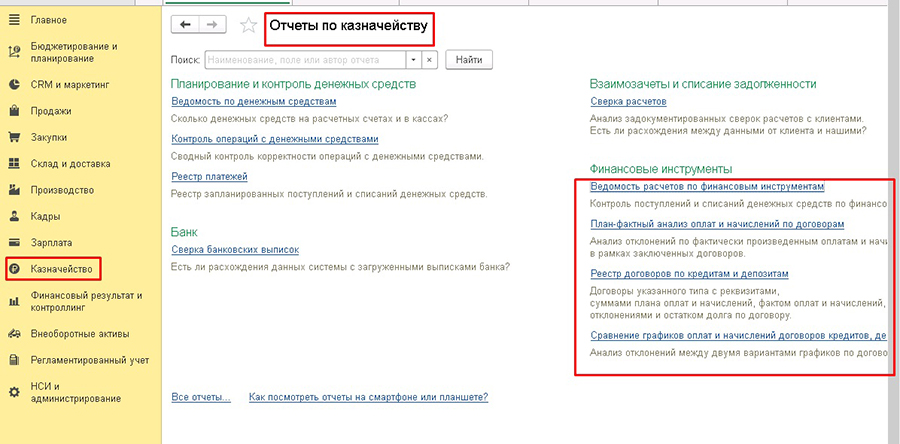

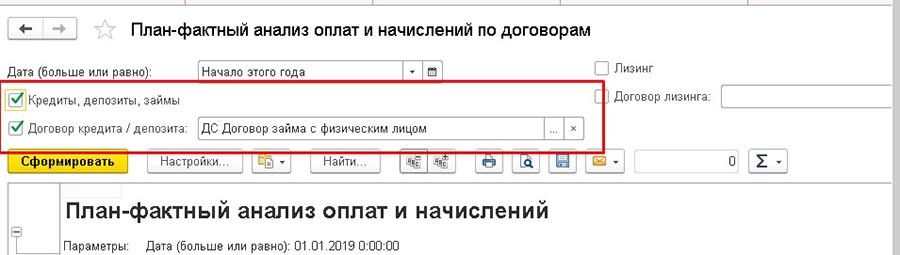

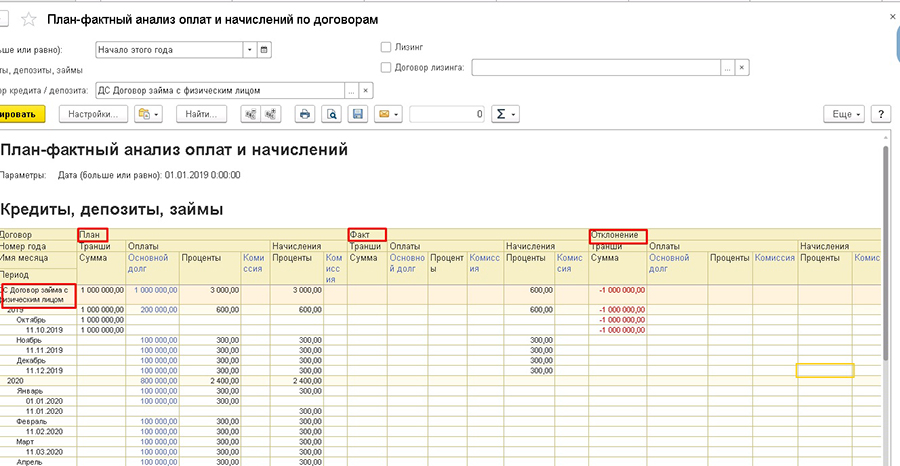

«План-фактный анализ оплат и начислений» (раздел «Казначейство», группа «Отчеты по казначейству»).

Этот вид отчета применяется для контроля плановых и фактических движений ДС по договорам.

В шапке отчета выбираем нужный договор и формируем отчет.

В данном отчете четко видна картина движений по плановым, фактическим данным и отклонениям по договору.

Данный вид отчета можно сформировать из самого договора.

Душамбаева Марина,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Читайте также: