Компания прекратила использовать объект нма какой документ провести в 1с

Прогресс не стоит на месте, и сегодня любая, уважающая себя компания, имеет свой сайт. А в условиях нынешней мировой пандемии – для многих это чуть ли не единственный источник доходов, ведь с каждым днем растет объем продаж через интернет. И если ранее не все руководители считали нужным создание сайта своей компании, то сейчас, наоборот, активно воплощают эту идею в жизнь. А вот для бухгалтера сайт компании – это, в первую очередь, объект нематериальных активов (НМА). И расходы на его разработку в бухгалтерском и налоговом учете учитываются по-разному. Чтобы не запутаться в этом сложном вопросе, разберем на примере сайта компании основные нюансы учета НМА, стоимостью до 100 тыс. рублей.

В бухгалтерском учете любое программное обеспечение, на которое у вас есть исключительное право, независимо от стоимости, учитывается как НМА. В налоговом же учете отражать как нематериальный актив нужно исключительное программное обеспечение дороже 100 000 руб.

Организация может создать сайт тремя способами:

- собственными силами (хозспособ),

- с привлечением сторонних организаций (подрядный способ)

О том как учитывать НМА свыше 100 тысяч рублей, созданный собственными силами, мы писали в предыдущей статье

В данной статье поговорим о НМА стоимостью менее 100 000 рублей и о том, как организовать учет таких активов, при условии, что разработкой сайта занималась сторонняя организация (т.е. применялся подрядный способ).

Рассмотрим условный пример

ООО «Пуговица» в феврале заказала ООО «ПростоСайт» разработку сайта с целью продвижения своей продукции. Стоимость услуг по разработке сайта составила 60 000 руб. (в т.ч. НДС – 10 000 рублей).

В день заключения договора ООО «Пуговица» перечислило за услуги ООО «ПростоСайт» аванс 50%.

Сделаем это с помощью документа «Списание с расчетного счета» в разделе «Банк и касса».

Программа сформировала проводку Дт 60.02. Кт 51.

По договору исключительные права на сайт с момента его создания принадлежат ООО «Пуговица».

Также ООО «Пуговица» оплатила ООО «ПростоСайт»:

регистрацию исключительных прав – 6 000 руб. (в том числе. НДС – 1000 руб.)

стоимость доменного имени 600 руб. (в том числе НДС – 100 руб.).

годовой хостинг – 2 400 руб. (в том числе НДС - 400 руб.).

В бухгалтерском учете порядок отражения затрат на создание НМА регламентирован нормами Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утв. Приказом Минфина России от 27.12.2007 №153н.

Затраты, связанные с созданием интернет-сайта, формируют его первоначальную стоимость и собираются на счете 08 «Вложения во внеоборотные активы» субсчет 05 «Приобретение НМА». При принятии объекта НМА к учету все собранные на этом счете затраты переносятся на счет 04 «Нематериальные активы».

А как быть с затратами на домен и хостинг – ведь эти затраты организация будет нести периодически (ежегодно)?

Эти затраты в последующие годы работы сайта в стоимость НМА уже не включают, так как законодательством не предусмотрено изменение первоначальной стоимости НМА в данной ситуации. Поэтому подобные затраты рассматриваются как расходы на последующее поддержание сайта в рабочем состоянии и учитываются как расходы по обычным видам деятельности.

Предусмотрите своей учетной политикой порядок списания подобных затрат (единовременно или постепенно исходя из срока, за который они оплачены – например, за год).

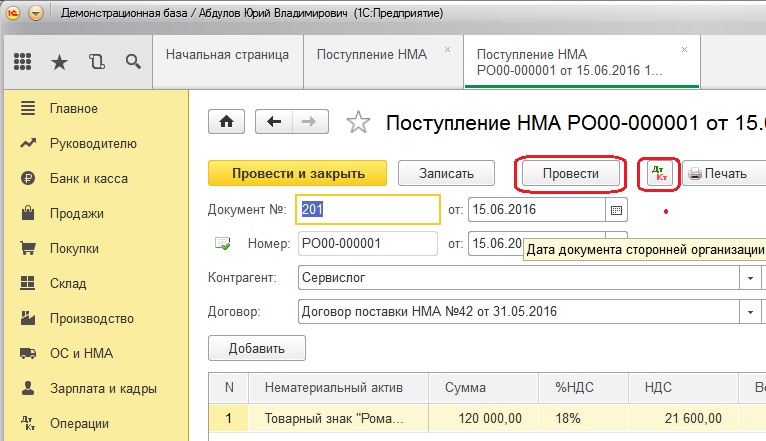

25 февраля ООО «ПростоСайт» завершил работы по созданию сайта и предоставил акт выполненных работ. На основании акта сделайте поступление НМА в программе. Для этого на панели разделов выберите раздел «ОС и НМА», затем выберите подпункт «Поступление НМА»:

Заполнив в шапке документа наименование контрагента и договор, переходим к заполнению табличной части. Создаем новый НМА и последовательно заполняем сведения о нем.

Выбираем вид объекта учета – НМА или Расходы на НИОКР.

Далее программа предлагает выбрать наиболее подходящий вид НМА – в нашем случае выбираем «Исключительное авторское право на программы для ЭВМ, базы данных».

Определяем амортизационную группу. Так как в договоре срок не указан (в нашем примере), и организации принадлежат исключительные права на сайт, то по факту это означает, что этот срок не ограничен. Поэтому организация определяет его самостоятельно, ориентируясь на срок, в течение которого она планирует использовать сайт для своих нужд с целью извлечения доходов (п. 26 ПБУ 14/2007). Для примера мы установили этот срок 12 лет. Этот срок подпадает под шестую амортизационную группу.

Графа «Прочие сведения» - свободное поле, туда можно записать любые необходимые сведения, связанные с данным НМА, например, название сайта.

Когда все данные о НМА заполнены нажимаем «Записать и закрыть».

В табличной части выбираем созданный НМА и вводим стоимость его создания по акту.

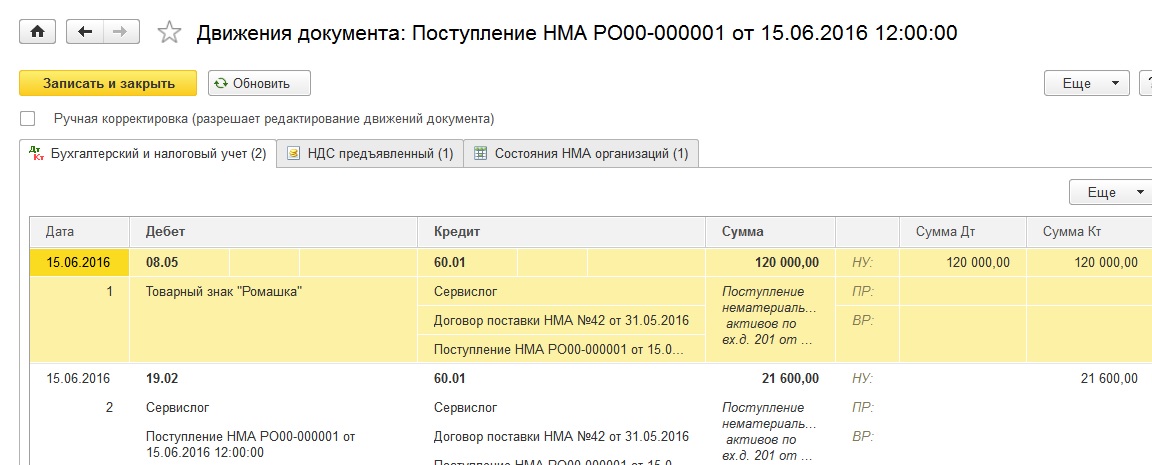

После проведения документа программа сформирует проводки:

Дт 60.01 Кт 60.02 – 30 000 руб. - Зачет аванса поставщику

Дт 08.05 Кт 60.01 – 50 000 руб. – Отражены расходы по созданию НМА

Дт 19.02 Кт 60.01 – 10 000 руб. – Выделен НДС

Дополнительные затраты, понесенные при создании сайта, отразите через документ «Поступление (акты, накладные)» с видом «Услуги» в разделе «Покупки»:

Обратите внимание, эти расходы также собираются на счете 08.05

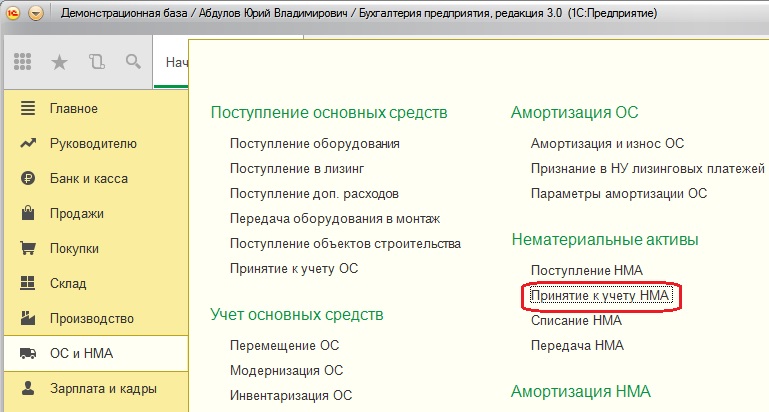

В этот же день ООО «Пуговица» приняла объект НМА к учету.

При принятии НМА к учету заполняется одноименный документ на вкладке «ОС и НМА»:

Все затраты по созданию интернет-сайта, собранные на счете 08.05, этим документом переносятся на счет 04 и формируют первоначальную стоимость НМА.

На первой вкладке документа «Внеоборотный актив» указываем, что НМА приобретался за плату, выбираем сам НМА и кликаем «Рассчитать суммы». При нажатии этой кнопки сформируется первоначальная стоимость НМА.

В нашем случае она составит 57 500 рублей:

- создание сайта – 50 000 руб.;

- регистрация исключительных прав – 5 000 руб.;

- годовой хостинг – 2 000 руб.

Переходим на вкладку «Бухгалтерский учет».

Здесь указываем способ начисления амортизации по объекту согласно учетной политике, установленный приказом руководителя срок полезного использования и способ отнесения расходов по амортизации.

Так как стоимость нашего НМА менее 100 тысяч рублей, то вкладка «Налоговый учет» заполняется следующим образом:

Стоимость сайта менее 100 000 рублей, поэтому все расходы по созданию сайта включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В графе «Порядок включения стоимости в состав расходов» установите «Включение в расходы при принятии к учету», а в графе «Способ отражения расходов» укажите счет и аналитику затрат, куда будут единовременно списаны расходы на приобретение НМА стоимостью до 100 000 руб.

После проведения документа сформируется проводка:

Дт 04.01 Кт 08.05 – 57 500 – Принят к учету объект НМА

Обращаем ваше внимание на дату и время документов в программе! Чтобы избежать самой частой ошибки неначисления амортизации в конце месяца необходимо, чтобы документ «Принятие к учету НМА» был самым «последним» в цепочке взимосвязанных документов по НМА. То же самое касается и основных средств.

Со следующего после принятия к учету месяца этой же регламентной операцией «Закрытие месяца» в бухгалтерском учете будет начисляться амортизация по НМА.

Если вы применяете в своей работе ПБУ 18/02, включив при этом соответствующий значок в настройках учетной политики, то у вас появятся временные разницы и постоянные налоговые обязательства. Это происходит из-за того, что НМА стоимостью до 100 000 рублей в бухгалтерском и налоговом учете учитываются по-разному.

В этой статье мы рассмотрим заполнение основных документов по учету нематериальных активов (НМА) в 1С: Бухгалтерии предприятия 8 редакции 3.0 – Документ «Поступление НМА», в котором отражаются операции по оприходованию внеоборотного актива, и Документ «Принятие к учету НМА», который оформляется при вводе НМА в эксплуатацию.

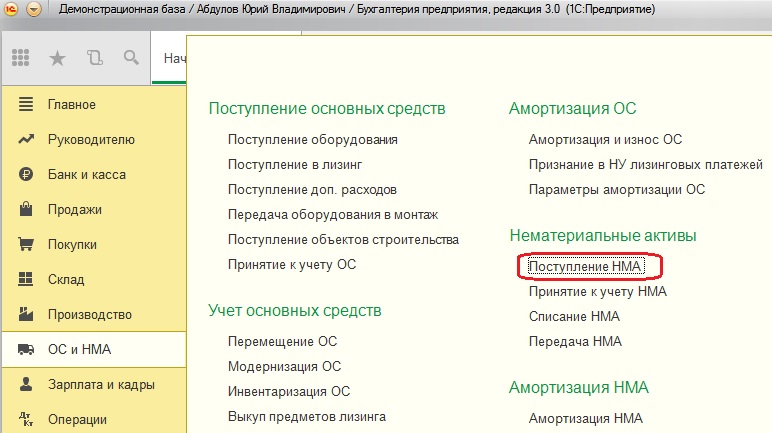

Начнем с документа «Поступление НМА»

Заходим в раздел «ОС и НМА», ссылка «Нематериальные активы», «Поступление НМА»

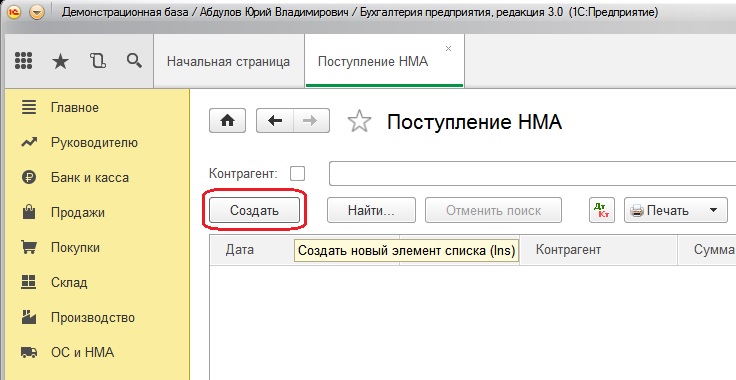

Нажимаем кнопку «Создать»

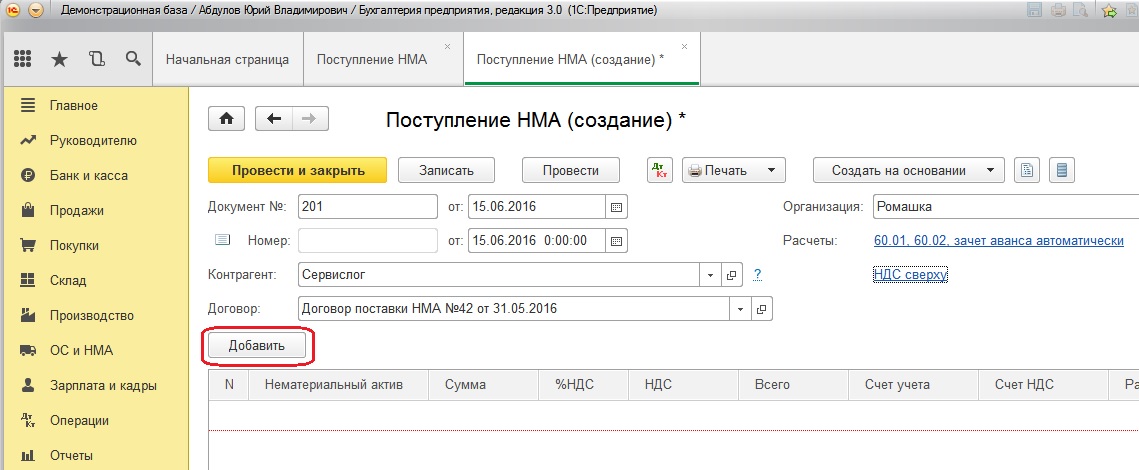

В открывшемся окне заполняем № и дату документа, в поле «Контрагент» выбираем поставщика из справочника, в поле «Договор» выбираем договор. Если данных в справочниках пока нет, то вносим их, нажимая кнопку «Создать».

Далее по кнопке «Добавить» заполняем поле «Нематериальные активы».

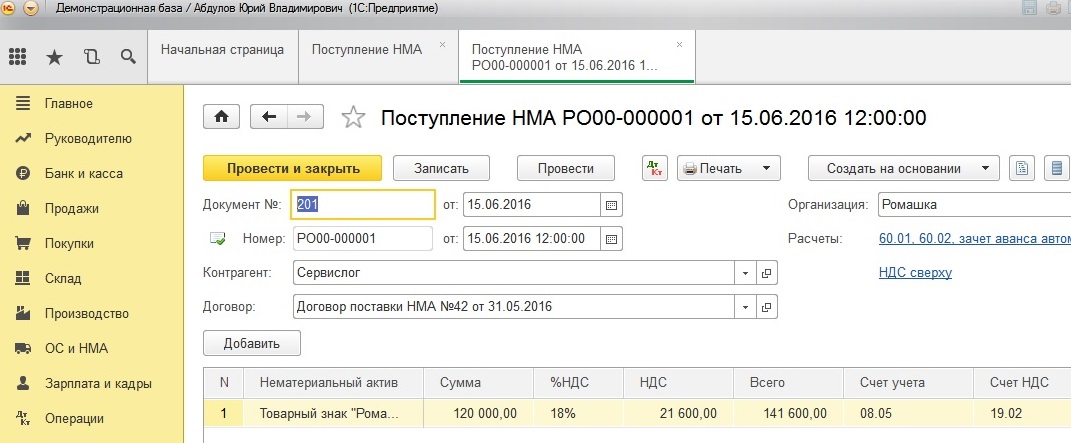

Вводим сумму и процент НДС.

И смотрим проводки

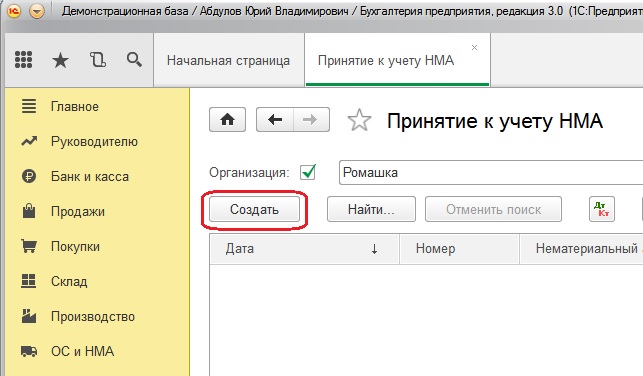

Теперь можно принимать НМА к учету

Открываем раздел «ОС и НМА», ссылка «Нематериальные активы» - «Принятие к учету»

Нажимаем кнопку «Создать»

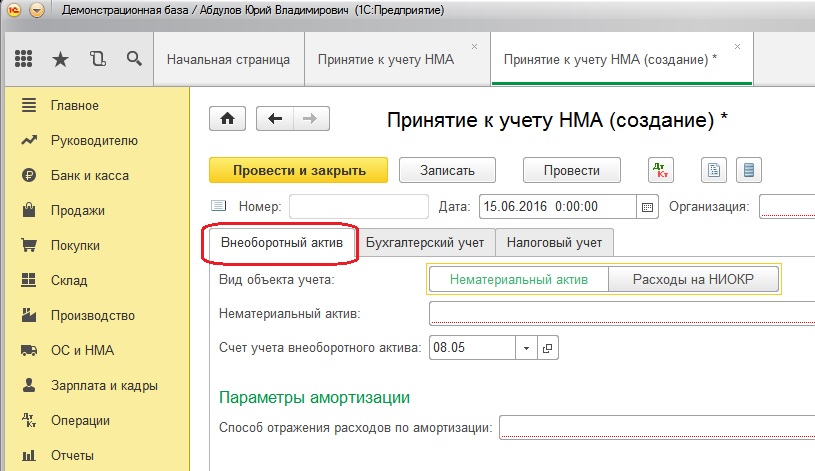

Начинаем с заполнения вкладки «Внеоборотные активы»

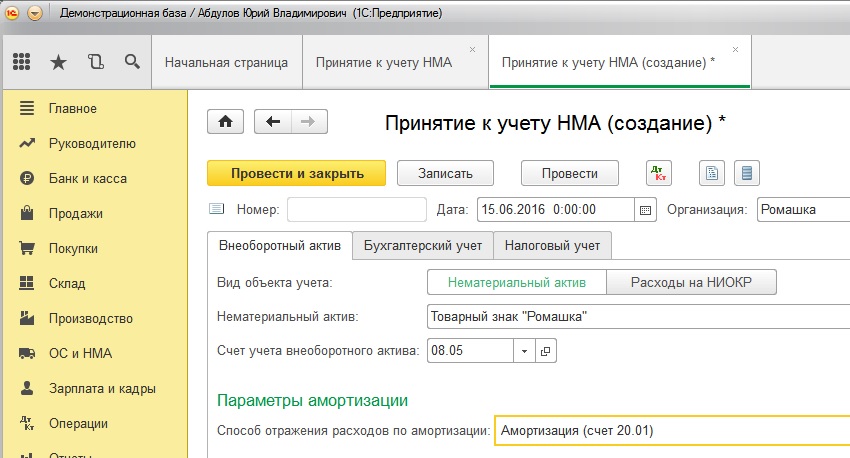

Заполняем открывшийся документ. Во-первых выбираем «Вид объекта учета», установив «Нематериальный актив».

Заполняем поле «Нематериальный актив» и поле «Способ отражения расходов по амортизации», в котором определяется, на какой счет затрат будет осуществляться начисления амортизации (выбираем подходящий из справочника или создаем новый способ при необходимости сразу из документа), поле «Счет учета внеоборотного актива» заполнится автоматически.

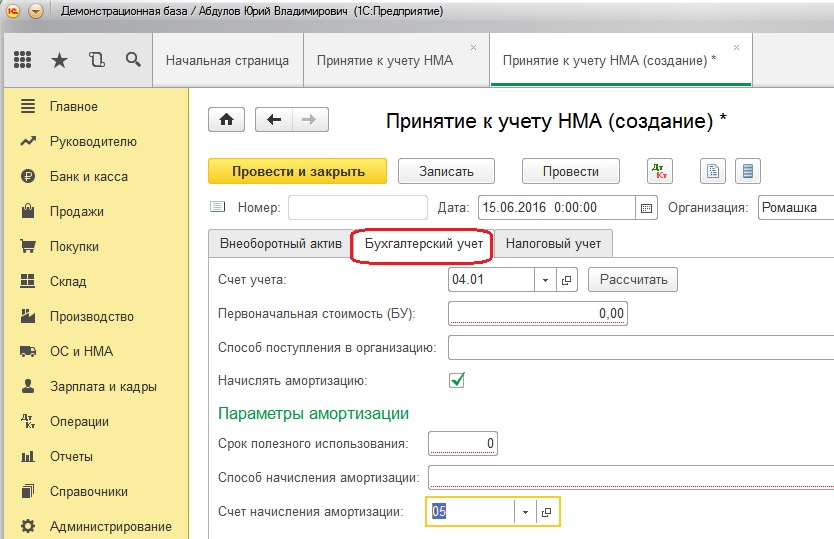

Теперь переходим к вкладке «Бухгалтерский учет»

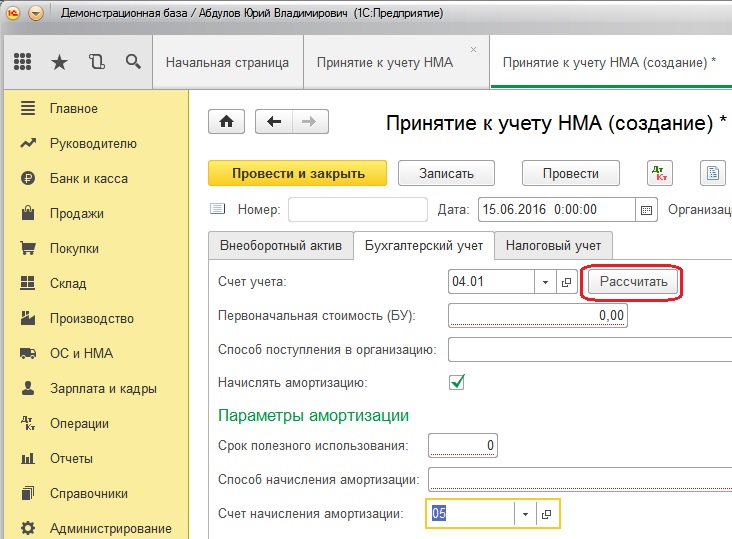

Указываем счет учета, на котором будем числиться объект и нажимаем на кнопку «Рассчитать»

В поле «Первоначальная стоимость» проверяем расчет общей стоимости НМА, выбираем способ поступления и устанавливаем флажок в поле «Начислять амортизацию». Далее указываем срок полезного использования в месяцах, заполняем способ начисления и счет начисления амортизации.

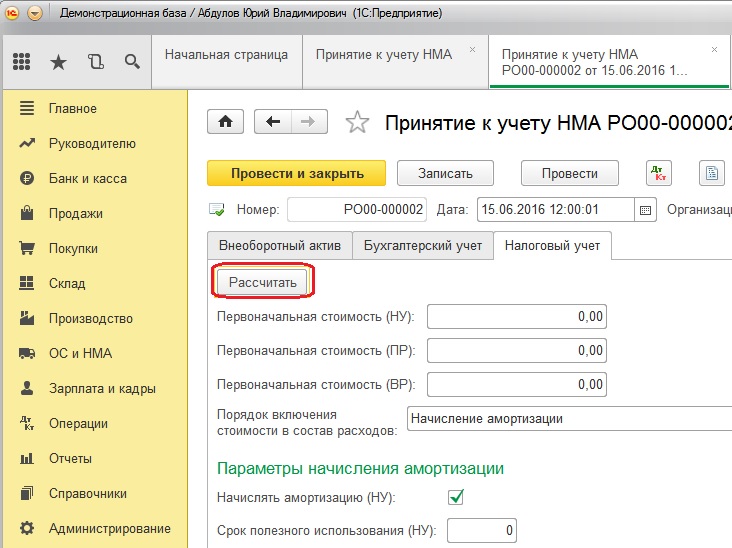

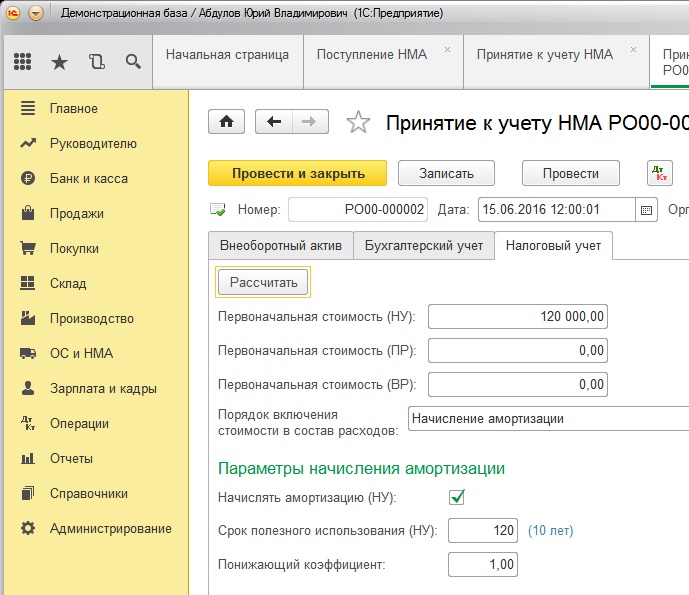

Следующая вкладка «Налоговый учет». Нажимаем кнопку «Рассчитать» и проверяем полученную сумму.

Устанавливаем флажок «Начислять амортизацию», вводим срок полезного использования в месяцах и понижающий коэффициент.

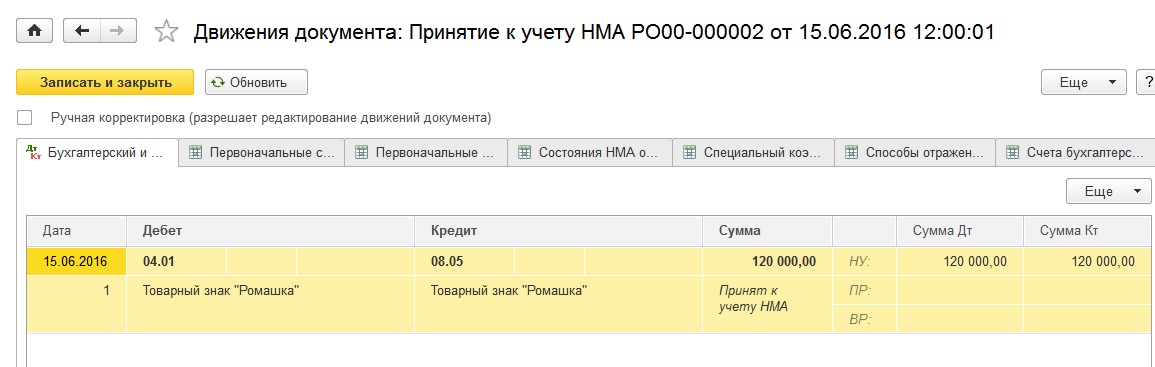

Теперь проводим документ и смотрим проводки.

В этой статье мы рассмотрим заполнение основных документов по учету нематериальных активов (НМА) в 1С: Бухгалтерии предприятия 8 редакции 3.0 – Документ «Поступление НМА», в котором отражаются операции по оприходованию внеоборотного актива, и Документ «Принятие к учету НМА», который оформляется при вводе НМА в эксплуатацию.

Начнем с документа «Поступление НМА»

Заходим в раздел «ОС и НМА», ссылка «Нематериальные активы», «Поступление НМА»

Нажимаем кнопку «Создать»

В открывшемся окне заполняем № и дату документа, в поле «Контрагент» выбираем поставщика из справочника, в поле «Договор» выбираем договор. Если данных в справочниках пока нет, то вносим их, нажимая кнопку «Создать».

Далее по кнопке «Добавить» заполняем поле «Нематериальные активы».

Вводим сумму и процент НДС.

И смотрим проводки

Теперь можно принимать НМА к учету

Открываем раздел «ОС и НМА», ссылка «Нематериальные активы» - «Принятие к учету»

Нажимаем кнопку «Создать»

Начинаем с заполнения вкладки «Внеоборотные активы»

Заполняем открывшийся документ. Во-первых выбираем «Вид объекта учета», установив «Нематериальный актив».

Заполняем поле «Нематериальный актив» и поле «Способ отражения расходов по амортизации», в котором определяется, на какой счет затрат будет осуществляться начисления амортизации (выбираем подходящий из справочника или создаем новый способ при необходимости сразу из документа), поле «Счет учета внеоборотного актива» заполнится автоматически.

Теперь переходим к вкладке «Бухгалтерский учет»

Указываем счет учета, на котором будем числиться объект и нажимаем на кнопку «Рассчитать»

В поле «Первоначальная стоимость» проверяем расчет общей стоимости НМА, выбираем способ поступления и устанавливаем флажок в поле «Начислять амортизацию». Далее указываем срок полезного использования в месяцах, заполняем способ начисления и счет начисления амортизации.

Следующая вкладка «Налоговый учет». Нажимаем кнопку «Рассчитать» и проверяем полученную сумму.

Устанавливаем флажок «Начислять амортизацию», вводим срок полезного использования в месяцах и понижающий коэффициент.

Теперь проводим документ и смотрим проводки.

Нематериальный актив создается путем выполнения НИОКР (Научно-исследовательские и опытно-конструкторские работы) или приобретается у сторонних организаций. При приобретении – это фактическая стоимость приобретения НМА (нематериальные активы) счет учета 08.05, а при НИОКР – это затраты на создание актива (работы) счет учета 08.08.

Отражение в системе производится документом «Поступление НМА».

Согласно ст. 172 НК РФ производство вычета НДС производим в полном объеме после принятия к учету НМА. А учет сумм НДС по нематериальному активу производится на счете 19.02.

При принятии к учету все отражение идет на субсчетах счета 08. Отражение в системе производим документом . В строке «Вид объекта учета» выбираем «Нематериальный актив».

В данном документе на закладках заполняем – «Нематериальный актив», Счет учета, Способ отражения амортизации. Также заполняем счета учета. Путем выбора кнопки «Рассчитать» заполняется «Первоначальная стоимость».

При начислении амортизации по бухгалтерскому учету мы начинаем процедуру одновременно с принятием к учету ОС. Устанавливаем флажок «Начислять амортизацию» и указываем параметры:

■ «Срок полезного использования, месяцев»;

■ «Способ начисления амортизации»;

■ «Коэффициент ускорения» (при способе уменьшаемого остатка);

■ «Предполагаемый объем выработки» (при начислении амортизации пропорционально объему продукции, работ, услуг);

■ «Счет начисления амортизации».

Если организация является плательщиком налога на прибыль, то используем закладку «Налоговый учет». В этом случае в данной закладке установим флаг «Начислять амортизацию» и укажем параметры «Срок полезного использования», «Понижающий Коэффициент».

2. Принятие к учету НИОКР

Принятие к учету НИОКР производим тем же документом, что и НМА. Только «Вид объекта учета» выбираем «Расходы на НИОКР».

На закладке «Бухгалтерский учет» заполним счета учета. Путем выбора кнопки «Рассчитать» заполняется «Первоначальная стоимость». Установим флаг «Списывать на расходы», укажем способ и срок списания.

На закладке «Налоговый учет» укажем отражение НИОКР в НУ.

3. Выбытие Нематериального актива путем передачи

При выбытии нематериального актива путем передачи прав собственности заполняем документ «Передача НМА».

4. Списание Нематериального актива

При прекращении использования нематериального актива заполняем документ «списание нематериального актива». Данный документ возможно применять для списания расходов по НИОКР.

При проведении данного документа будут сформированы бухгалтерские проводки для списания НМА и суммы начисленной амортизации. Расчет остаточной стоимости происходит автоматически при проведении.

Более подробно схему выполнения действий, описанных в статье, необходимо разбирать индивидуально, по каждому конкретному случаю. Ведь это может быть готовое ПО, труд вашего коллектива, услуга с получением результата в виде интеллектуальной собственности.

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

В 1С: ЕРП 2.4 имеется отдельный справочник для принятия к учёту нематериальных активов в меню «Внеоборотные активы – НМА и расходы на НИОКР».

НМА и расходы на НИОКР в 1С:ERP

Справочник используется как в подсистеме регламентированного учёта, так и в системе МСФО. В целом далее работа с НМА аналогична работе с основными средствами в 1С 8.3 ЕРП: Cобираем затраты на соответствующих счетах и далее документом «Принятие к учёту НМА» вводим в эксплуатацию.

Создадим элемент справочника НМА и укажем наименование.

Создание элемента справочника НМА

Далее мы формируем стоимость НМА. Для этого закупим некие услуги и спишем их на себестоимость НМА.

Создадим документ «Приобретение услуг и прочих активов» в разделе «Финансовый результат и контролинг» в 1С:ERP Управление предприятием 2:

1Путь к документу «Приобретение услуг и прочих активов» в 1С:ERP

Создание документа «Приобретение услуг и прочих активов»

Главное здесь – статья расходов. Например, назовем ее «Поступление НМА» и заполним соответствующие аналитики, где тип аналитики расходов – «НМА/НИОКР». Таким образом данная аналитика расходов может быть автоматически подобрана из соответствующего справочника.

Порядок заполнения документа

На вкладке регламентированного учета 1С ERP 8 настроен соответствующий счет НМА 08.05

Счет НМА 08.05 в 1С:ERP

В результате дозаполняем документ поступления НМА выбранной статьей и, соответственно, нашим элементом НМА:

Заполнение табличной части документа

Проводим документ и отражаем его в регламентированном учете, где видим сформированную себестоимость нашего НМА:

Себестоимость НМА сформирована

2. Принятие к Учёту НМА

Теперь, когда у нас есть сформированная себестоимость объекта НМА, мы можем его принять к учёту. Для этого используется документ из блока меню «Внеоборотные активы – Принятие к учёту НМА».

Принятие к учету НМА в 1С:ERP

Создаем документ и начинаем заполнять. При выборе организации и НМА автоматически заполнится собранная себестоимость:

Заполнение документа «Принятие к учету НМА» в 1С:ERP

Далее заполняем вкладку параметры учета, где имеются различные порядки учета:

Заполнение вкладки параметров учета

Стоит обратит внимание на настройку группы финансового учёта, где в зависимости от вида актива определяются счета учета.

Настройка группы финансового учета в 1С:ERP

Заполняя вкладку отражения расходов, выберем некую статью амортизации:

Вкладка отражения расходов в 1С:ERP

Остается провести документ принятия к учёту и отразить его в регламентированном учёте в 1С:ERP 2.

Проводки регламентированного учета в ERP

3. Начисление амортизации НМА

Завершающим этапом является начисление амортизации НМА в 1С: ЕРП 2.4. Для этого перейдем в рабочее место закрытия месяца:

Начисление амортизации НМА в Регламентных операциях по закрытию месяца

Далее необходимо отразить документ начисления в регламентированном учете для формирования проводок, что в результате мы видим на скрине ниже, где уже начислена амортизация НМА:

Результат автоматического начисления амортизации НМА в 1С:ERP

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Читайте также: