Кнд 1150058 образец заполнения для ип в формате эксель по возврату страховых взносов ип

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

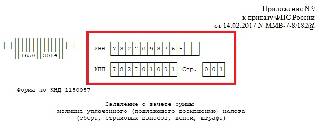

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

- налогоплательщик — код «1»;

- плательщик сбора — код «2»;

- плательщик страховых взносов — код «3»;

- налоговый агент — код «4».

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 7. Вписываем код по ОКТМО. Если вы его не знаете или забыли, то позвоните в ИФНС по месту учета либо на сайте ФНС узнайте нужный код по наименованию муниципального образования.

Шаг 8. В случае обращения за возвратом госпошлины заполняют поля «Дата п/п» и «Номер п/п», где сокращение п/п – платежное поручение. Поскольку в нашем примере речь идет о зачете переплаченного налога, эти два поля заполняются только прочерками.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Налогоплательщики в случаях возврата излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Срок подачи заявления

Заявление подается в течение 3 лет со дня излишней уплаты налогов, сборов, страховых взносов, пеней и штрафов.

Какие разделы заполнять

Форма заявления включает в себя титульный лист, сведения о счете в банке и сведения о физическом лице, не являющемся ИП. Титульный лист и сведения о банковском счете заполняются в обязательном порядке.

Проверка заявления

Когда все необходимые разделы заявления будут заполнены, необходимо провести его проверку. Как проверить заявление см. здесь .

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится возврат.

Далее выбирается код суммы, которую заявитель просит вернуть:

- «1» – излишне уплаченная;

- «2» - излишне взысканная;

- «3» - подлежащая возмещению.

Затем выбирается соответствующий код платежа: «1» - налог, «2» - сбор и т.д. и указывается сумма переплаты, которую заявитель просит вернуть из бюджета.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» - месячный, «КВ» - квартальный, «ПЛ» - полугодовой, «ГД» - годовой, «Дата» - конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» - «00»;

- в 7-10 знаках указывается год.

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

Каждому налогу соответствует один или несколько кодов бюджетной классификации (КБК) в зависимости от признака платежа. Так, например, при выборе кода платежа «01» из соответствующего справочника выбирается КБК налога, переплату по которому заявитель просит вернуть из бюджета. Если в отношении данного налога необходимо вернуть излишне взысканные пени, то при изменении кода платежа с «01» на «04» автоматически изменяется КБК, в частности, значение 14-17 разрядов. По структуре КБК представляет собой 20-значный код, в котором разряды с 1 по 20 означают следующее:

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 - если заявление представлено налогоплательщиком,

- 2 - если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о счете в банке

Раздел предназначен для отражения реквизитов банковского счета, на который заявитель просит вернуть переплату. В сведениях указываются: наименование банка и счета, номер корреспондентского счета, БИК, номер счета получателя и его наименование.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Налогоплательщики в случаях зачета излишне уплаченных налогов, сборов, страховых взносов, пеней и штрафов.

Зачесть излишне уплаченные суммы в счет недоимки или в счет предстоящих платежей можно только по налогам одного вида (федеральные, региональные, местные).

Срок подачи заявления

Заявление подается в течение 3 лет со дня излишней уплаты налогов, сборов, страховых взносов, пеней и штрафов.

Какие разделы заполнять

Форма заявления включает в себя титульный лист и сведения о физическом лице, не являющемся ИП. Титульный лист заполняется в обязательном порядке.

Проверка заявления

Когда все необходимые реквизиты заявления будут заполнены, необходимо провести его проверку. Как проверить заявление см. здесь.

Титульный лист

В титульном листе заявления налогоплательщиком заполняются все необходимые реквизиты, кроме раздела «Заполняется работником налогового органа».

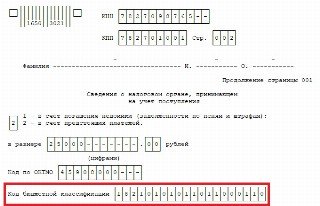

Строки «ИНН» и «КПП» заполняются автоматически из карточки регистрации клиента в системе «СБИС». Порядковый номер страницы также заполняется автоматически.

В поле «Номер заявления» указывается порядковый номер заявления от заявителя в текущем году.

В поле «Представляется в налоговый орган (код)» отражается код налогового органа, в который подается заявление. Этот код указан в документах о постановке на учет в налоговом органе (свидетельство о постановке на учет в налоговом органе, уведомление о постановке на учет в налоговом органе юридического лица в качестве крупнейшего налогоплательщика). По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Полное наименование организации (ответственного участника консолидированной группы налогоплательщиков) / фамилия, имя, отчество физического лица» отражается наименование организации, соответствующее тому, которое указано в учредительных документах либо ФИО физического лица в соответствии с документом, удостоверяющим личность.

В поле «На основании статьи» выбирается номер статьи НК РФ, в соответствии с которой производится зачет.

В поле «Налоговый (расчетный) период (код)» указывается код налогового (расчетного) периода в соответствии с установленными требованиями:

- для заполнения первых 2-х знаков данного показателя выбирается соответствующий код: «МС» - месячный, «КВ» - квартальный, «ПЛ» - полугодовой, «ГД» - годовой, «Дата» - конкретная дата уплаты налога;

- в 4-м и 5-м знаках показателя указывается: номер месяца (от 01 до 12) – для «МС», номер квартала (от 01 до 04) – для «КВ», номер полугодия (от 01 до 02) – для «ПЛ», для «ГД» - «00»;

- в 7-10 знаках указывается год.

В поле «Код бюджетной классификации» выбирается КБК налога или сбора, по которому числится переплата.

Каждому налогу соответствует один или несколько кодов бюджетной классификации (КБК) в зависимости от признака платежа. Так, например, при выборе кода платежа «01» из соответствующего справочника выбирается КБК налога, переплату по которому заявитель просит зачесть. Если в отношении данного налога необходимо зачесть излишне взысканные пени, то при изменении кода платежа с «01» на «04» автоматически изменяется КБК, в частности, значение 14-17 разрядов. По структуре КБК представляет собой 20-значный код, в котором разряды с 1 по 20 означают следующее:

В поле «Код налогового органа, в котором числится излишне уплаченная (подлежащая возмещению) сумма» выбирается код налогового органа, в котором числится переплата.

В соответствующем поле указывается код вида зачета:

- «1» - для погашения недоимки;

- «2» - для зачета в счет будущих платежей.

Поля «Налоговый (расчетный) период (код)», «Код по ОКТМО», «Код бюджетной классификации» заполняются аналогично только в отношении налога или сбора, в счет которого происходит зачет переплаты.

Поле «Код налогового органа, в котором числится недоимка (задолженность)» заполняется в случае зачета излишне уплаченного налога в счет погашения недоимки, т.е. когда выбран код вида зачета «1».

В поле «Заявление составлено на ____ страницах» автоматически указывается количество страниц, на которых составлено заявление.

В разделе титульного листа «Достоверность и полноту сведений подтверждаю: » указывается:

- 1 - если заявление представлено налогоплательщиком,

- 2 - если заявление подано представителем налогоплательщика.

При этом указывается ФИО руководителя организации либо представителя, а также наименование и реквизиты документа, подтверждающего его полномочия.

В поле «Телефон» отражается номер телефона налогоплательщика либо его представителя.

Также на титульном листе автоматически указывается дата.

Сведения о физическом лице, не являющемся индивидуальным предпринимателем

Этот раздел предназначен для заполнения физическим лицом, не являющимся ИП и не указавшим свой ИНН. В сведениях отражаются персональные данные лица: дата и место рождения, реквизиты документа, удостоверяющего личность и адрес места жительства.

Индивидуальные предприниматели (ИП), применяющие патентную систему налогообложения (ПСН), для уменьшения стоимости патента на суммы страховых взносов и пособий.

Срок подачи уведомления

Срок подачи законодательством не установлен.

Рекомендуется подавать уведомление после того, как страховые взносы фактически перечислены и как минимум за месяц до даты оплаты патента, чтобы налоговый орган успел проверить и подтвердить право на вычет.

Проверка уведомления

В поле «Кто подписывает» указывается:

- «Руководитель» - если уведомление представляет ИП;

- «Уполномоченный представитель» - если документ подается представителем ИП. При этом указывается ФИО представителя, наименование и реквизиты документа, подтверждающего его полномочия.

В соответствующем поле отражается код и название налогового органа, в который подается уведомление.

Уведомление подается в ту ИФНС, в которой ИП состоит на учете в качестве налогоплательщика ПСН и в которой им уплачена (должна быть уплачена) сумма налога, подлежащая уменьшению (первые четыре цифры номера патента).

Также указывается дата уведомления и календарный год периода действия патента (патентов).

Лист А. Сведения о патентах

В Листе А указываются данные обо всех патентах, выданных ИП налоговым органом, в который представляется уведомление.

Для заполнения Листа А необходимо нажать на кнопку «Сведения о патентах +».

В полях «№» и «Период действия» указываются номер патента, дата начала и окончания срока его действия (стр. 010-025 бланка).

В поле «Выплаты ФЛ» указывается признак налогоплательщика. Если ИП осуществляет выплаты наемным работникам, то выбирается «есть»; если ИП не осуществляет выплаты - «нет» (стр. 030 бланка).

В поле «Стоимость патента» отражается полная стоимость патента, даже если ИП оплачивает патент в два этапа и наступил срок оплаты первой части (стр. 040 бланка).

В поле «Страховые взносы уменьшают патент» указывается сумма взносов, которая уменьшает стоимость патента. Если сумма уплаченных взносов больше, чем стоимость патента, ИП без работников указывает полную стоимость патента за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка), а ИП-работодатель - 50% стоимости патента (стр. 050 бланка) за вычетом показателя в поле «Страховые взносы учтены ранее» (стр. 060 бланка).

В поле «Страховые взносы учтены ранее» указывается общая сумма страховых взносов, уменьшающая стоимость патента, которая была учтена в ранее представленных уведомлениях (стр. 060 бланка).

Лист Б. Страховые взносы

Лист Б предназначен для расчета суммы, на которую будет уменьшен налог по патенту (патентам).

По строке 110 указывается общая сумма уплаченных взносов и выплаченных работникам пособий с начала года, на которую можно уменьшить стоимость патента (патентов).

По строке 120 указывается общая сумма взносов, которая уменьшает стоимость патентов, отраженных в Листе А. Показатель по строке 120 рассчитывается как сумма взносов, указанных в поле «Страховые взносы уменьшают патент».

По строке 130 отражается общая сумма взносов, которая была заявлена для уменьшения стоимости патентов в ранее поданных уведомлениях (сумма строк 050 Листа А в ранее представленных уведомлениях).

По строке 140 указывается сумма взносов, оставшаяся после уменьшения стоимости патентов:

Заявление о возврате излишне уплаченного налога - образец этого документа по актуальной форме мы приведем в данной статье - оформляется на бланке, утвержденном приказом ФНС от 14.02.2017 № ММВ-7-8/182@. ФНС периодически корректирует бланк - за этим нужно следить. Рассмотрим кому и когда понадобится заполнить такое заявление, куда его подавать и каким образом оформлять.

Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога

Ситуации возникновения переплаты по налогу бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем получилось налога к начислению за налоговый период.

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ).

Больше о возврате налогов узнайте из этой статьи.

Не забудьте, что налоговая инспекция обязана самостоятельно начислить и выплатить проценты за несвоевременный возврат переплаты. Подавать заявление для этого не нужно. О том, как должны быть рассчитаны проценты и что делать, если налоговики отказали в возврате, вы можете узнать из Готового решения от КонсультантПлюс. Пробный доступ к К+ можно получить бесплатно онлайн.

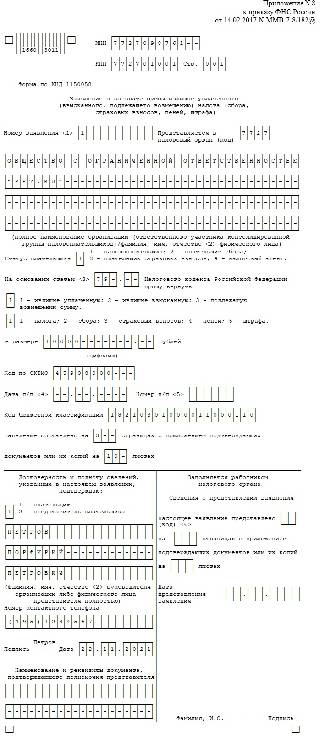

Форма заявления о возврате налога в 2021–2022 годах

В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статус плательщика;

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания. На второй странице приводятся сведения о реквизитах банковского счета (вид счета указывают в виде кода, а поле для указания коррсчета отсутствует), наименование получателя и сведения о документе, удостоверяющем личность. Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями. На ней также приводятся сведения о документе, удостоверяющем личность. С 09.01.2019 адрес места жительства физлица в заявлении не указывают. Обратите внимание, что эту страницу можно не заполнять, если указан ИНН.

Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью.

О том, нужна ли на заявлении печать, читайте здесь.

Образец заявления на возврат излишне уплаченного налога

Образцы заполнения с 23.10.2021 заявлений на возврат в зависимости от вида налога и ситуации вы можете скачать в КонсультантПлюс. Пробный онлайн-доступ к К+ вы можете получить бесплатно, кликнув ниже по нужной ссылке.

Ссылка на пробный онлайн доступ к К+.

Бесплатно

Итоги

Образовавшуюся переплату по налогу можно вернуть из бюджета. Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

- Налоговый кодекс РФ

- Приказ ФНС России от 14.02.2017 N ММВ-7-8/182@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: