Карточка учета средств и расчетов форма 0504051 в 1с где находится

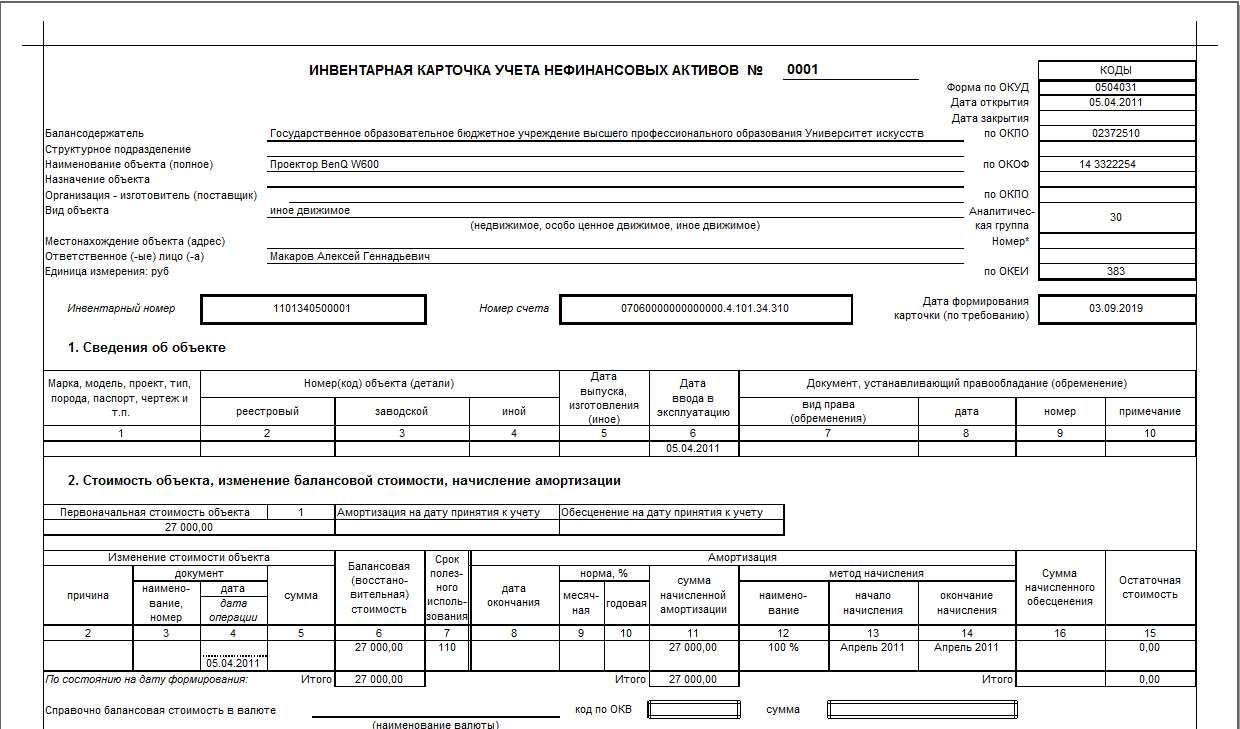

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

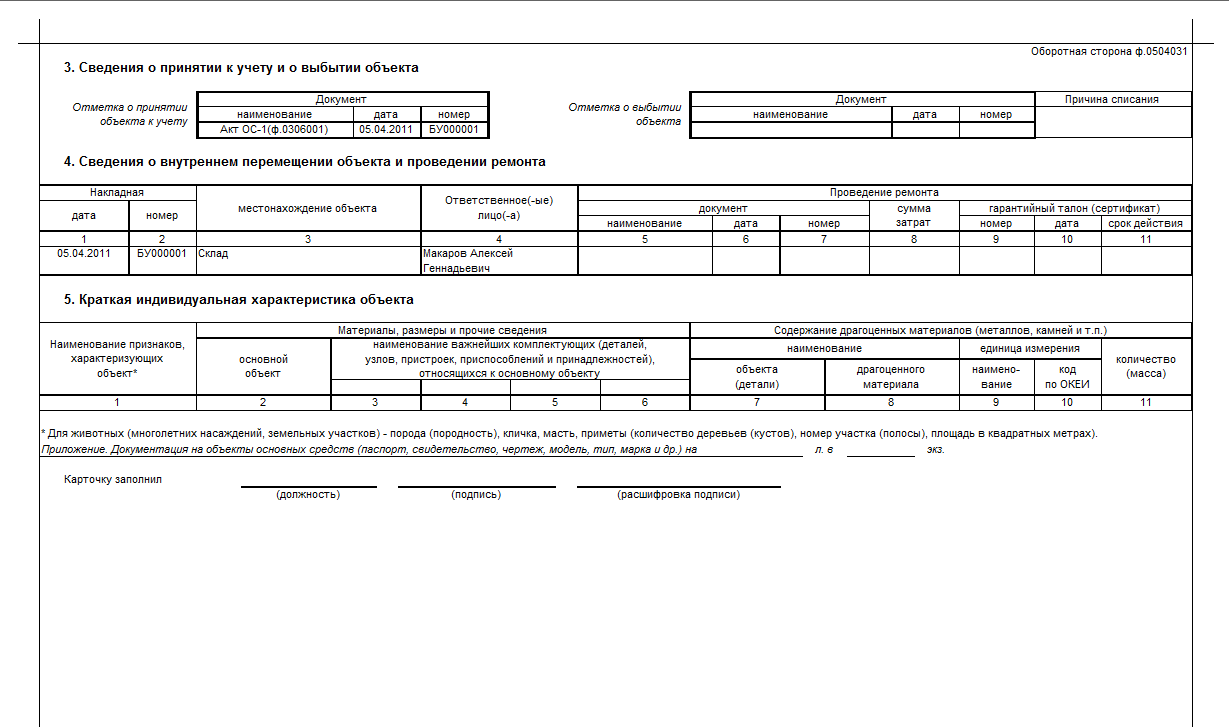

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

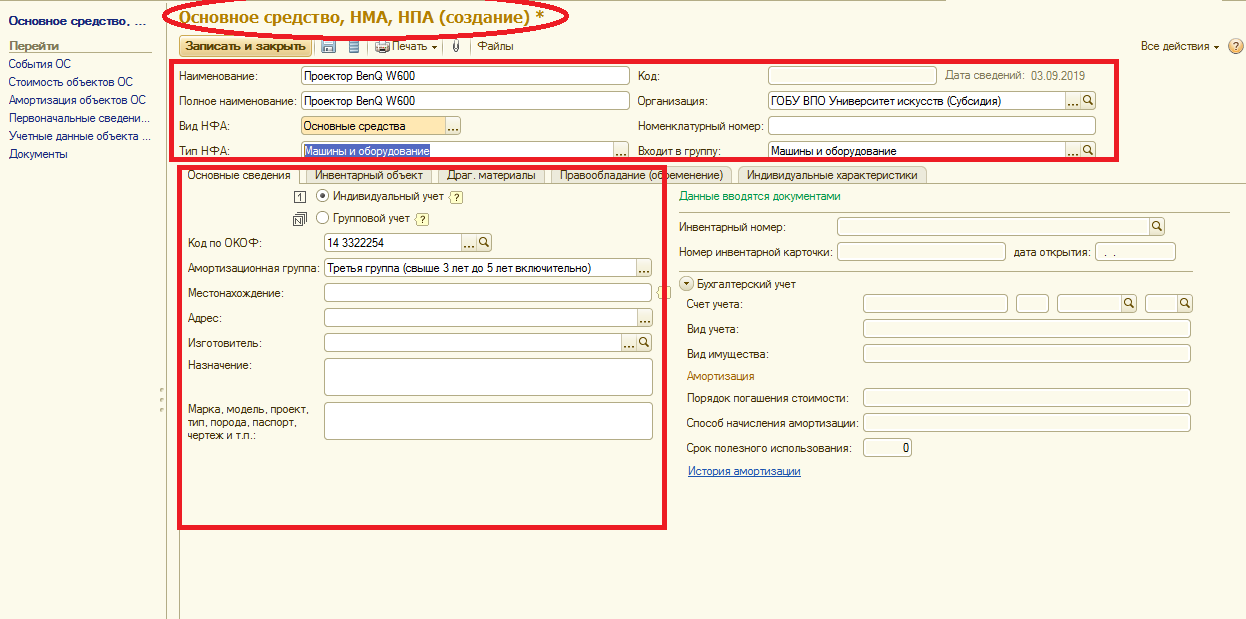

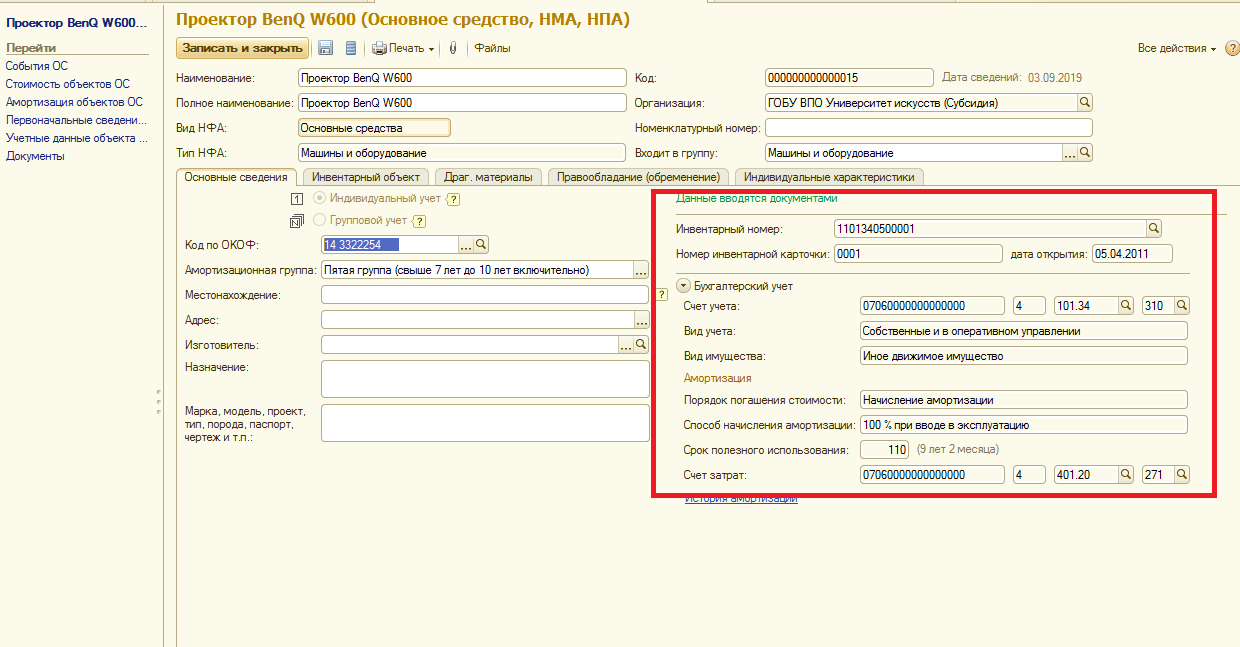

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

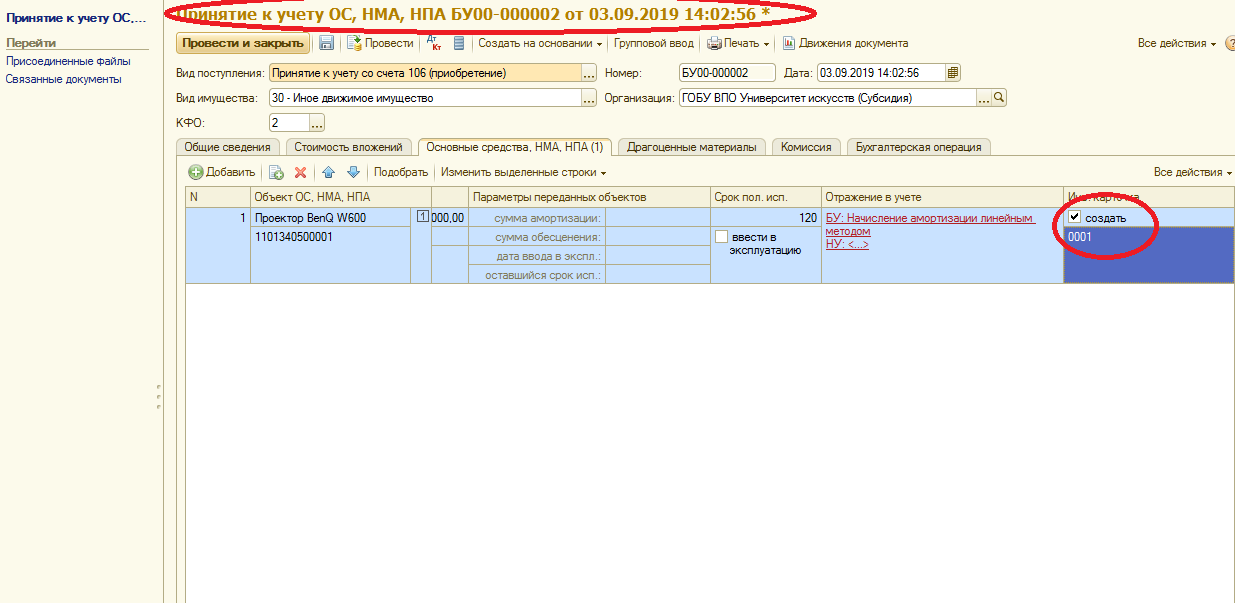

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

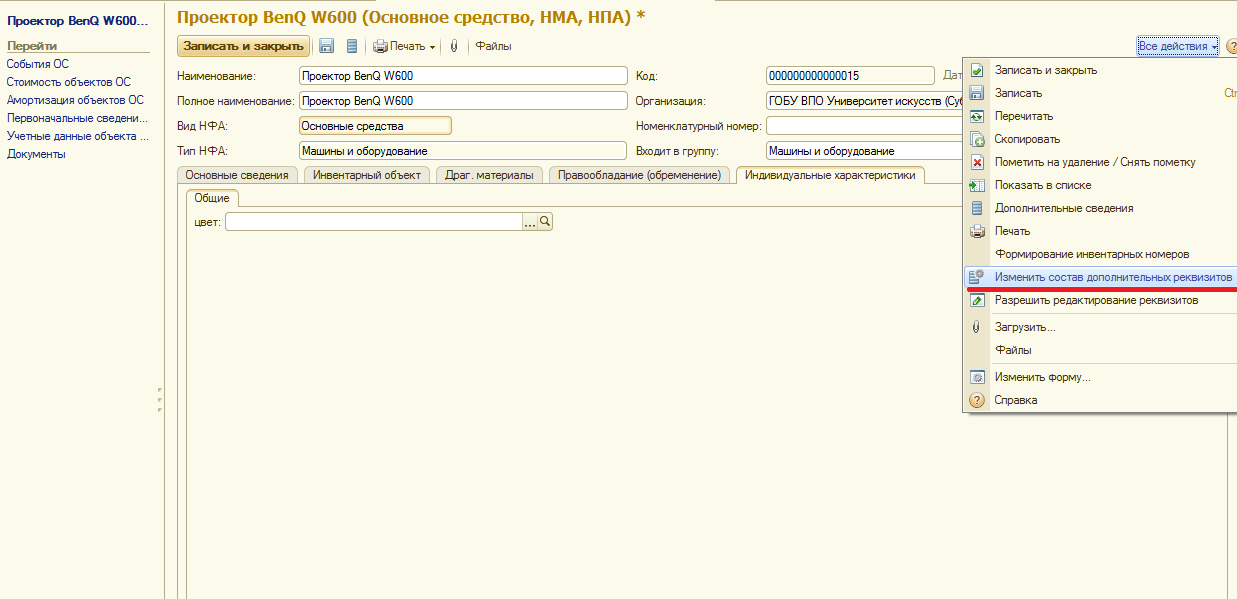

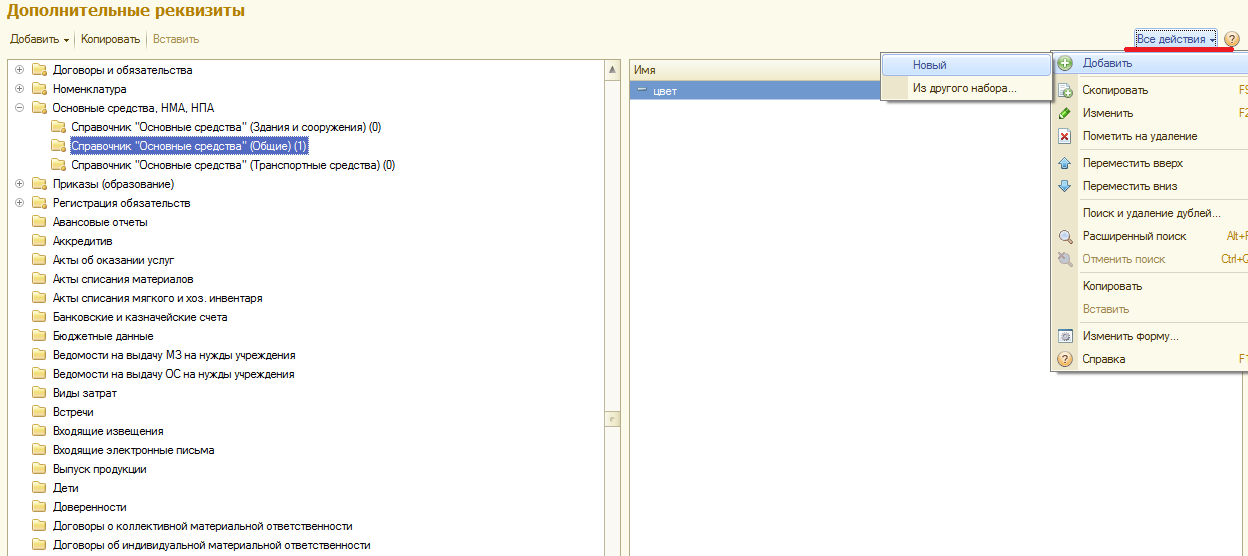

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью , и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

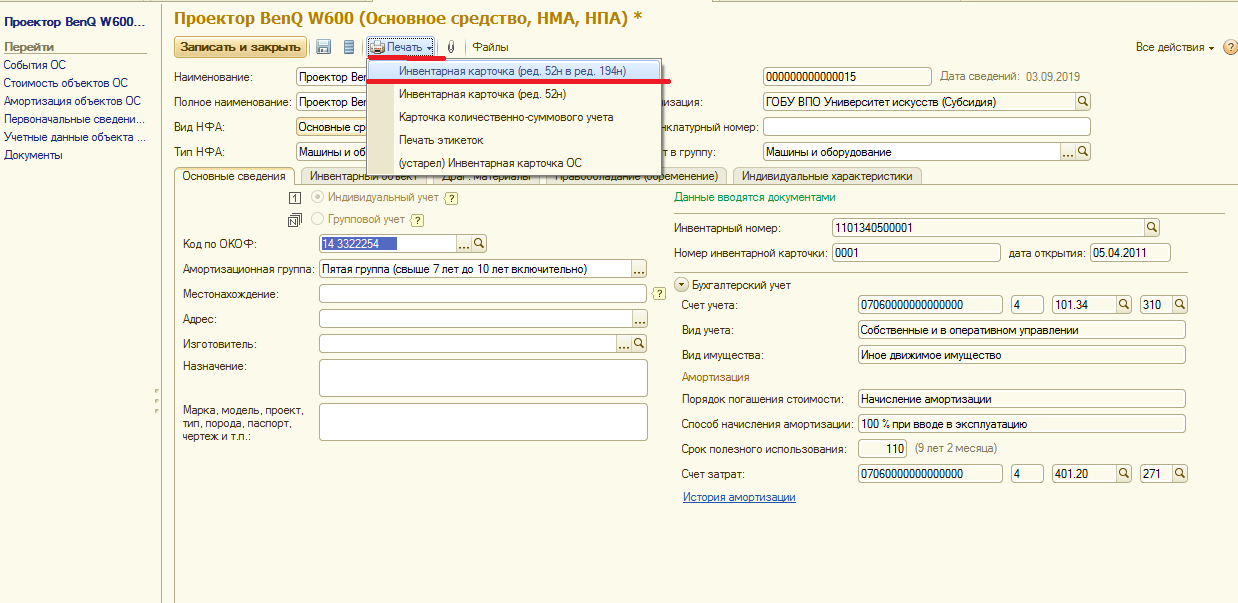

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033 , сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

С 01.01.2020 изменен порядок учета расчетов по долгосрочным договорам об оказании платных образовательных услуг. В статье эксперты 1С рассказывают о новых правилах бухгалтерского учета долгосрочных договоров и методике отражения расчетов в подсистеме «Образовательные услуги» редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Нормативное регулирование

Согласно Федеральному закону от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации», организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Согласно пункту 3 статьи 54 Закона № 273-ФЗ в договоре об образовании, заключаемом при приеме на обучение за счет средств физического и (или) юридического лица, помимо основных характеристик образования, в том числе формы обучения, продолжительности обучения, указывается полная стоимость платных образовательных услуг и порядок их оплаты. Увеличение стоимости платных образовательных услуг после заключения такого договора не допускается, за исключением увеличения стоимости указанных услуг с учетом уровня инфляции, предусмотренного основными характеристиками федерального бюджета на очередной финансовый год и плановый период.

В частности, в примерной форме договора об образовании на обучение по образовательным программам среднего профессионального и высшего образования, утв. приказом Минобрнауки России от 21.11.2013 № 1267, указывается полная стоимость образовательных услуг за весь период обучения.

Срок обучения может составлять до года или более года и, как правило, является переходящим - начинается в одном году, продолжается (заканчивается) в следующем.

С 01.01.2020 при отражении в бухгалтерском учете доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения субъектом учета договоров возмездного оказания услуг, срок действия которых превышает один год (далее - долгосрочные договоры), и выполнения субъектом учета работ (услуг) по долгосрочным договорам применяется федеральный стандарт бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры», утв. приказом Минфина России от 29.06.2018 № 145н. Стандарт может применяться также к договорам, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, если это предусмотрено учетной политикой субъекта учета (единой учетной политикой при централизации учета) (п. 5 Стандарта «Долгосрочные договоры»).

Таким образом, договоры об оказании платных образовательных услуг, срок действия которых превышает один год, подпадают под действие Стандарта «Долгосрочные договоры». Кроме того, если это предусмотрено учетной политикой учреждения, под действие Стандарта подпадают «переходящие» договоры об образовании, даты начала и окончания которых приходятся на разные отчетные периоды (разные годы).

В соответствии с пунктом 11 Стандарта «Долгосрочные договоры» по факту подписания долгосрочного договора, но не позднее месяца, следующего за месяцем, в котором он заключен, субъект учета отражает расчеты с дебиторами по доходам от реализации за весь срок действия долгосрочного договора в корреспонденции с балансовыми счетами учета предстоящих доходов. Доходы по долгосрочному договору признаются в составе доходов от реализации текущего периода, обособляемых на соответствующих счетах Рабочего плана счетов субъекта учета, равномерно (ежемесячно) до истечения срока действия долгосрочного договора с одновременным уменьшением сумм предстоящих доходов. В случае если выполнение работ (оказание услуг) по долгосрочному договору осуществляется неравномерно, субъект учета вправе применить иной порядок расчета доходов от реализации, предусмотренный учетной политикой субъекта учета.

Бухгалтерский учет расчетов по образовательным услугам

В соответствии с Инструкцией по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, для учета расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам (по суммам предстоящих доходов), возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат применяются соответствующие аналитические счета балансового счета 205 00 «Расчеты по доходам». Для учета расчетов по доходам от оказания платных образовательных услуг применяется аналитический счет 205 31 «Расчеты по доходам от оказания платных услуг (работ)».

Аналитический учет расчетов по поступлениям ведется в разрезе видов доходов (поступлений) по плательщикам (группам плательщиков) и соответствующим им суммам расчетов в Карточке учета средств и расчетов (ф. 0504051) и (или) в Журнале операций расчетов с дебиторами по доходам (ф. 0504071).

Для учета сумм доходов, относящихся к текущему отчетному периоду, предназначен счет 401 10 «Доходы текущего финансового года».

Для учета сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, с учетом положений Стандарта «Долгосрочные договоры» применяется счет 401 40 «Доходы будущих периодов».

В соответствии с Приложением № 2 к Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, при ведении учета по счету 205 31 применяются классификационные признаки счетов (КПС) с указанием кода по классификации доходов (КДБ). В соответствии с Инструкцией № 162н, Инструкцией № 174н (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцией № 183н (утв. приказом Минфина России от 23.12.2010 № 183н) в номерах счета 205 31 используются подстатьи статей КОСГУ 560 «Увеличение дебиторской задолженности» - по дебету и 660 «Уменьшение дебиторской задолженности» - по кредиту в соответствии с типом контрагента.

В бухгалтерском учете бюджетного, автономного учреждения начисление доходов по долгосрочным договорам об оказании платных образовательных услуг отражается записью:

Дебет КДБ 2 205 31 56Х Кредит КДБ 2 401 40 131,

где

КДБ - разряды 1-17 номера счета вида КДБ (классификация доходов бюджетов) с аналитической группой подвида доходов 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»; Х - код вида плательщика за образовательную услугу.

Признание доходов в составе доходов от реализации текущего периода отражается записью:

Дебет КДБ 2 401 40 131 Кредит КДБ 2 401 10 131.

Учет расчетов в «1С:Бухгалтерии государственного учреждения 8» редакции 2

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для ведения учета образовательных услуг применяется активный балансовый счет 205.31 «Расчеты по доходам от оказания платных услуг (работ)». Для счета 205.31 задан номер журнала операций - «5». На счете 205.31 ведется аналитический учет по плательщикам за образовательные услуги (субконто Контрагенты типа справочник Контрагенты), по договорам (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Учет сумм доходов, относящихся к текущему отчетному периоду, ведется в программе на счете 401.10 «Доходы текущего финансового года».

Учет сумм доходов, начисленных (полученных) в отчетном периоде, но относящихся к будущим отчетным периодам, ведется на счете 401.40 «Доходы будущих периодов». По счету 401.40 ведется аналитический учет по видам услуг (субконто Номенклатура типа справочник Номенклатура), в разрезе договоров (субконто Договоры типа справочник Договоры и иные основания возникновения обязательств).

Для счетов группы 401.00 «Финансовый результат экономического субъекта» задан номер журнала операций - «8».

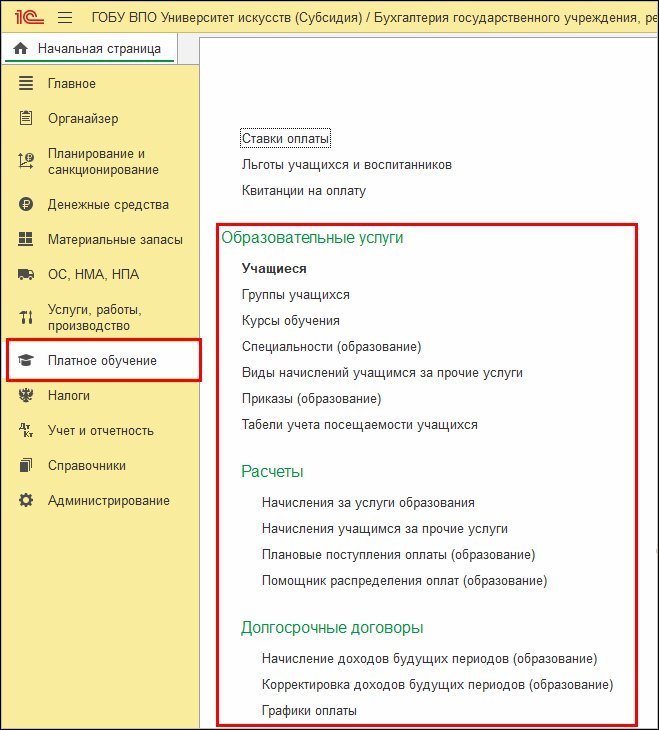

В БГУ2 для автоматизации учета расчетов по образовательным услугам предназначена подсистема Образовательные услуги. Для работы с подсистемой Образовательные услуги в Настройках параметров учета (раздел Администрирование, команда Настройка параметров учета) на странице Специализированные подсистемы необходимо установить флаг Учет расчетов по образовательным услугам. В результате в Панели разделов программы появится раздел Платное обучение с объектами подсистемы Образовательные услуги (см. рисунок).

В состав подсистемы Образовательные услуги включены справочники:

- Учащиеся - для ведения списка учащихся образовательного учреждения;

- Состоянияучащихся - для хранения информации о возможных состояниях учащихся, например, «зачислен» или «отчислен», а также для установления связи между состоянием и необходимостью выполнять начисление оплаты;

- Льготы учащихся и воспитанников - для ведения списка льгот, которые устанавливаются для льготных категорий граждан;

- Виды приказов (образование), Поля приказов (образование) - предназначены для создания и хранения списка видов приказов, а также добавления и настройки полей для ввода информации в приказе каждого вида;

- Специальности (образование) - позволяет вести перечень специальностей, по которым в образовательной организации ведется подготовка учащихся;

- Курсы обучения - для ведения перечня курсов («Первый курс», «Второй курс» и т. д.);

- Группы учащихся - для ведения списка групп учащихся на факультете;

- Виды начислений учащимся за прочие услуги - для ведения перечня дополнительных услуг, оказываемых учащимся;

- Графики оплаты - для хранения графиков оплаты, используемых в образовательном учреждении, с указанием срока оплаты, суммы оплаты и периода обучения, за который она производится. В учреждении может использоваться несколько графиков. Например, графики оплаты по разным факультетам могут отличаться.

Перечисленные справочники расположены в разделе Платное обучение (см. рисунок).

Документальное оформление операций по учету расчетов по образовательным услугам

Для ведения учета образовательных услуг в БГУ2 используются документы (см. рисунок):

- Приказ (образование);

- Табель учета посещаемости учащихся;

- Начисление за услуги образования;

- Распределение оплаты (образование);

- Начисление доходов будущих периодов (образование);

- Корректировка доходов будущих периодов (образование).

Документ Приказ (образование) применяется для изменения состояния учащихся, например, Зачисление, Отчисление, а также для назначения льготы, графика оплаты, суммы оплаты и т. д.

Документ Табель учета посещаемости учащихся предназначен для формирования и печати Табеля учета посещаемости учащихся.

Документ Начисление доходов будущих периодов (образование) предназначен для начисления в бухгалтерском учете сумм доходов от оказания образовательных услуг по долгосрочным договорам, которые относятся к будущим отчетным периодам.

Документ Начисление за услуги образования применяется для отражения в учете:

- начисления доходов по краткосрочным договорам об оказании образовательных услуг;

- признания доходов будущих периодов по долгосрочным договорам об оказании образовательных услуг доходами текущего периода (равномерно или неравномерно согласно графику).

Документ Распределение оплаты (образование) используется для отражения в регистре накопления Расчеты с учащимися информации о плате за конкретного учащегося, полученной учреждением за образовательные услуги.

Для анализа, проверки правильности и корректировки созданных документов Распределение оплат (образование), а также для их автоматического формирования можно воспользоваться Помощником распределения оплаты (образование).

Документ Корректировка доходов будущих периодов (образование) предназначен для отражения в учете корректировки доходов будущих периодов по долгосрочным договорам образования с учащимися, в т. ч. при досрочном прекращении договора.

Поступление платы оформляется документами Приходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае приема в кассу учреждения, или Кассовое поступление (раздел Денежные средства, команда Расчетно-платежные документы), в случае перечисления в безналичном порядке.

Возврат платы оформляется документами Расходный кассовый ордер (раздел Денежные средства, команда Касса организации), в случае выдачи наличных денежных средств из кассы учреждения, Заявка на возврат или Платежное поручение (раздел Денежные средства, команда Расчетно-платежные документы) - при перечислении по безналичному расчету.

Важно, что многие документы заполняются автоматически на основании имеющихся в программе данных.

Раскрытие информации о расчетах в регистрах учета и управленческой отчетности

Для регламентированного учета расчетов по платному обучению в программе используются регистры:

- Карточка учета средств и расчетов (ф. 0504051);

- Журнал операций расчетов с дебиторами по доходам (ф. 0504071).

Регламентированный регистр Карточка учета средств и расчетов (ф. 0504051) (раздел Учет и отчетность, команда Регистры учета, команда Карточка учета средств и расчетов) представляет собой учетный регистр движения по конкретному счету бухгалтерского учета на уровне проводок. С его помощью можно проанализировать движения по счетам 205.30, 401.10 и 401.40.

Регламентированный регистр Журнал операций расчетов с дебиторами по доходам (ф. 0504071) (раздел Учет и отчетность, команда Регистры учета, команда Журнал операций (ф. 0504071), номер журнала операций «5») применяется для учета операций по начислению доходов учреждением. Записи в Журнале операций с дебиторами по доходам производятся на основании первичных учетных документов по начислению доходов и (или) их поступлению (оплате).

В программе предусмотрено формирование следующих отчетов по образовательным услугам:

- Анализ начислений по услугам образования;

- Ведомость по плательщикам;

- Ведомость по расчетам образования (сводная);

- Ведомость по расчетам образования (подробная);

- Задолженность по плановой оплате;

- Отчет по кадровым данным учащихся;

- Плательщик по учащемуся;

- Табель учета посещаемости учащихся;

- Учащиеся по плательщику.

Проанализировать расчеты с учащимися по долгосрочным договорам можно в отчетах:

- Задолженность по плановой оплате;

- Контроль исполнения договоров - отчет открывается по гиперссылке Контроль исполнения из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Анализ задолженности - отчет открывается по гиперссылке Анализ задолженности из договора с учащимся, а по всем договорам - по соответствующей команде в разделе Планирование и санкционирование - Отчеты - Отчеты по планированию и санкционированию;

- Ведомость по расчетам за образование;

- Акт сверки взаиморасчетов - раздел Учет и отчетность - Расчеты - Акт сверки взаиморасчетов.

1С:ИТС Бюджет

О первом применении федерального стандарта бухгалтерского учета для организаций государственного сектора «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н) см. в статье «Платное обучение - первое применение Стандарта "Долгосрочные договоры"» .

Порядок учета расчетов по долгосрочным договорам образования

Предлагается следующий порядок учета расчетов по долгосрочным договорам образования в БГУ2:

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета, применяемых органами государственной власти, органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета. О том, что изменилось, читайте в материале экспертов 1С.

Приказом Минфина России от 30.03.2015 № 52н утверждены перечень унифицированных форм первичных учетных документов, перечень регистров бухгалтерского учета (приложения № 1, 3 к указанному приказу), применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, а также их формы (приложения № 2, 4 к указанному приказу) и Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета (приложение № 5 к указанному приказу).

Приложение 1 содержит 4 формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, 3 формы документов класса 04 «Унифицированная система банковской документации» ОКУД, 33 формы документов класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора» ОКУД, приложение 3 содержит 43 формы документов класса 05. С учетом того, что журналы операций по разделам учета формируются по единой форме 0504071, всего 76 форм класса 05.

Формы документов класса 03 «Унифицированная система первичной учетной документации» ОКУД, класса 04 «Унифицированная система банковской документации» ОКУД, включенные в приложение 1, изначально содержатся в типовых конфигурациях программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 (далее - БГУ1 и БГУ2 соответственно).

Изменения претерпели не все формы класса 05 по ОКУД: часть форм переутверждена без изменений, в части форм изменения косметические (исправлены технические ошибки, убрана ссылка на старый приказ) или незначительные (например, введена отметка исполнителя, введен ИНН и КПП учреждения и /или контрагента). Такие формы включены в июньские релизы 1.0.34.7 БГУ1 и 2.0.35 БГУ 2.

Значительно изменены формы по учету нефинансовых активов и материальных запасов: применяемые ранее в соответствии с Приказом № 173н формы класса 03 «Унифицированная система первичной учетной документации» ОКУД заменены формами класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора».

Формы класса 05 по ОКУД, значительно измененные и новые формы – вместо класса 03 по ОКУД, вошли в версии 1.0.35.2 БГУ1 от 14.08.2015 и 2.0.36.7 БГУ2 от 18.08.2015.

Информация по обновлению форм публикуется в описании нового в версии. Также информация по наличию форм согласно приказу Минфина России от 30.03.2015 № 52н в версиях БГУ1 и БГУ2 приведена в таблице 1.

Подробнее об изменении состава форм и в порядке их заполнения в статье «Основные изменения в первичных документах и регистрах бухгалтерского учета с 2015 г.», публикуемой в сентябрьском выпуске ИТС-БЮДЖЕТ в разделе методической поддержки БГУ.

Применение приказа Минфина России от 30.03.2015 № 52н

В соответствии с пунктом 6 Приказа Минфина России от 30.03.2015 № 52н, далее – Приказ № 52н, данный документ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

Пунктом 9 Приказа № 52н признан утратившим силу приказ Минфина России от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению», далее – Приказ № 173н.

О применении Приказа № 52н говорится в письме Минфина России от 10.06.2015 № 02-07-07/33768:

С учетом изложенного, применение новых форм осуществляется учреждением с момента утверждения изменений в акты, устанавливающие правила его документооборота и технологию обработки учетной информации в целях организации и ведения бухгалтерского учета, принятые в рамках формирования его учетной политики на 2015 год с учетом своей организационно-технической готовности.»

Таким образом, при внесении изменений в учетную политику учреждения необходимо учитывать организационно-техническую готовность. Если учреждение формирует первичные документы и регистры учета в программном продукте, понятно, что формирование их по новым формам возможно только после того, как будет установлено обновление программы, в котором реализованы соответствующие изменения.

По устным разъяснениям специалистов Департамента бюджетной методологии Минфина России, для разных форм в учетной политике учреждения могут быть установлены разные даты применения.

Важно! При внесении изменений в учетную политику учреждения в части применения форм, установленных Приказом Минфина России от 30.03.2015 № 52н, рекомендуем учитывать сроки реализации изменений в программе «1С:Бухгалтерия государственного учреждения 8» (см. таблицу 1) и обновления рабочей информационной базы.

Шаг 1: Вы пробуете найти ответ с помощью быстрого поиска по базе знаний. Если ответ не найден, переходим на Шаг 2. Шаг 2: Для того что бы задать вопрос и получить ответ от нашего специалиста, нам необходима краткая информация о вас. Вы формируете вопрос, заполняете анкету и переходите на Шаг 3. Шаг 3: Если вы еще не наш клиент, Вам предоставляется выбор тарифа. Первый вопрос вы можете задать бесплатно. Важно! Мы работаем только с пользователями лицензионных программ 1С. Чтобы задать вопрос, вы должны знать регистрационный номер вашей программы 1С. Что это и как узнать номер, смотрите здесь.

Проверка регистрационного номера программного продукта показала, что , поэтому мы подготовили для Вас, следующие тарифы:

Бесплатно

- 1 бесплатный вопрос

- Консультация специалиста

- Ответ в течении 3х рабочих дней

ИТС ТЕХНО

- Доступ к лицензионным обновлениям программы

- 1 консультация в месяц

- Подключение сервиса «1С:ЭДО»

ИТС ЛК

- Неограниченное количество консультаций

- Помощь по телефону и email

- Помощь по удаленному подключению

ИТС ПРОФ

- Помощь специалиста в обновлениях и настройке программы

- Неограниченное количество консультаций

- Доступ к сервисам 1С .

Вопрос: По каким счетам оформлять справку 0504051-Карточка учета средств и расчетов?

Приказ Минфина России от 30 марта 2015 г. N 52н

Карточка учета средств и расчетов (ф. 0504051) (далее - Карточка (ф. 0504051) применяется для аналитического учета операций с финансовыми активами и обязательствами в разрезе счетов бухгалтерского учета, а при необходимости - в разрезе дебиторов и кредиторов: по движению денежных средств, находящихся на счетах учреждений; средств, размещенных на депозитных счетах; расчетов c юридическими и физическими лицами; расчетов с поставщиками по выданным авансам, за поставленные материальные ценности, оказанные услуги; расчетов с дебиторами; расчетов с подотчетными лицами; расчетов по суммам выявленных недостач и хищений денежных средств и ценностей; расчетов по выдаче пенсий, пособий и иных социальных выплат, переплат пенсий и пособий, возникших вследствие неправильного применения действующего законодательства Российской Федерации о пенсиях и пособиях; расчетов по удержаниям из заработной платы и денежного довольствия, стипендий в ином аналитическом разрезе.

Регистр находится в разделе Учет и отчетность- Регистры учета и отчеты

Разобраться в проблеме самостоятельно – хорошее решение. Но время – деньги. Каждый месяц команда нашей линии консультаций отвечает на 4 тысячи вопросов.

Доверьтесь специалистам - сохраните свое время!

Под денежными документами понимаются документы, имеющие стоимостную оценку. Они хранятся в кассе учреждения наравне с денежными средствами. С 2021 года внесены изменения в правила учета денежных документов, установленные Инструкцией № 157н. Как вести бюджетный учет таких документов, расскажем далее.

Перечень денежных документов

В соответствии с п. 169 Инструкции № 157н для учета денежных документов предназначен счет 201 35. В этом же пункте приведен перечень различных денежных документов:

оплаченные талоны на бензин и масла, на питание и т. п.;

оплаченные путевки в дома отдыха, санатории, турбазы;

полученные извещения на почтовые переводы;

конверты с марками;

марки государственной пошлины;

перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе.

Стоит отметить, что перевозочные документы (билеты) добавлены в перечень денежных документов с 2021 года. Кроме того, с этой же даты данный перечень стал закрытым.

Обратите внимание: путевки, полученные безвозмездно от общественных, профсоюзных и других организаций, не относятся к денежным документам, хотя и хранятся в кассе учреждения. Такие путевки учитываются на забалансовом счете 08 «Путевки неоплаченные» (п. 347 Инструкции № 157н).

Денежные документы хранятся в кассе учреждения (п. 169 Инструкции № 157н).

Согласно обновленной редакции п. 171 Инструкции № 157н аналитический учет денежных документов ведется по их видам в разрезе ответственных лиц (лиц, ответственных за их выдачу (сохранность) (кассиров)) в карточке учета средств и расчетов (ф. 0504051).

«Фондовая» касса для денежных документов

Прием в кассу и выдача из кассы денежных документов оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002) с указанием на них записи «Фондовый» (п. 170 Инструкции № 157н).

Ордера с записью «Фондовый» регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от приходных и расходных кассовых ордеров, оформляющих операции с денежными средствами.

Учет операций с денежными документами ведется на отдельных листах кассовой книги (ф. 0504514) учреждения с проставлением на них записи «Фондовый».

Согласно Указаниям № 52н, утвержденным Приказом Минфина РФ от 30.03.2015 № 52н записи в кассовую книгу вносятся по каждому фондовому приходному и фондовому расходному ордеру, оформленному соответственно на полученные и выданные денежные документы.

Итоговые показатели операций за день и показатели остатка на конец дня формируются по денежным средствам (в рублях, в иностранной валюте (по видам валют)) и по денежным документам раздельно. В листах кассовой книги, содержащих данные о движении денежных документов, строки «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.

Корреспонденция счетов по операциям с денежными документами

Учет операций с денежными документами ведется в журнале по прочим операциям (ф. 0504071) на основании документов, прилагаемых к отчетам кассира (п. 172 Инструкции № 157н).

Приведем в таблице корреспонденцию счетов по поступлению и выбытию денежных документов согласно п. 50 Инструкции № 162н:

Содержание операции

Дебет

Кредит

Поступили денежные документы в кассу

Выданы из кассы денежные документы

Безвозмездно переданы денежные документы

1 304 04 000

1 401 20 210

1 401 20 251

Безвозмездно получены денежные документы

1 304 04 000

1 401 10 150

Отражены суммы выявленных недостач, хищений, порчи денежных документов

Выбыли денежные документы по причине уничтожения, порчи в результате форс-мажорных обстоятельств на основании акта уничтожения (порчи)

Оприходованы неучтенные денежные документы, выявленные в результате инвентаризации

Рассмотрим порядок применения приведенной корреспонденции счетов на примерах.

Пример 1.

Казенное учреждение по договору с компанией-перевозчиком приобрело 2 железнодорожных билета на сумму 5 000 руб. Оплаченные билеты сначала были оприходованы в кассу, а затем выданы работнику, направленному в служебную командировку. По окончании командировки он представил авансовый отчет.

В бюджетном учете учреждения указанные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Поступили оплаченные проездные билеты

1 201 35 510

1 302 22 734

5 000

Выданы билеты командированному работнику

1 208 22 567

1 201 35 610

5 000

Представлен авансовый отчет по возвращении из командировки с приложением погашенных проездных билетов

1 401 20 222

1 208 22 667

5 000

Если билеты приобретались учреждением согласно государственному контракту (по агентскому договору), то расходы на приобретение железнодорожных билетов для проезда к месту командировки и обратно относятся на подстатью 222 «Транспортные услуги» КОСГУ (Письмо Минфина РФ от 20.08.2020 № 02-06-10/73254).

Пример 2.

В рамках централизованного снабжения казенному учреждению переданы конверты с марками в количестве 100 шт. на сумму 1 000 руб. (по 10 руб. за конверт). Поступившие конверты оприходованы в кассу. Часть конвертов (30 шт.) выдана секретарю для отправки служебной корреспонденции. Все они были израсходованы. Отчет об использовании конвертов приложен секретарем к авансовому отчету.

В казенном учреждении указанные операции отразятся следующими проводками:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы конверты с марками, полученные в рамках централизованного снабжения

1 201 35 510

1 304 04 221

1 000

Выданы конверты секретарю

(30 шт. x 10 руб.)1 208 21 567

1 201 35 610

300

Списаны израсходованные конверты на основании составленного секретарем отчета с указанием количества отправлений и адресатов

1 401 20 221

1 208 21 667

300

Согласно п. 10.2.1 Порядка № 209н приобретение маркированных конвертов отражается по подстатье 221 «Услуги связи» КОСГУ.

Пример 3.

Казенное учреждение приобрело 50 талонов по 20 л бензина на общую сумму 48 000 руб. (стоимость 1 л бензина – 48 руб.). Для служебной поездки водителю учреждения выдано 4 талона. По возвращении из поездки он представил авансовый отчет, приложив к нему чеки с АЗС, выданные оператором в обмен на топливные талоны.

В бюджетном учете данные операции отразятся следующим образом:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходованы оплаченные топливные талоны в кассу

1 201 35 510

1 302 34 734

50 000

Выданы талоны водителю

(4 талона x 20 л x 48 руб.)1 208 34 567

1 201 35 610

3 840

Отражено поступление бензина на основании отчета, представленного водителем, и приложенных к нему документов

1 105 33 343

1 208 34 667

3 840

Пример 4.

В результате пожара были испорчены почтовые марки на сумму 3 000 руб.

В бюджетном учете списание испорченных почтовых марок отразится следующей проводкой:

Содержание операции

Дебет

Кредит

Сумма, руб.

Списаны почтовые марки, испорченные в результате форс-мажорных обстоятельств

1 401 20 273

1 201 35 610

3 000

Инвентаризация денежных документов

Поскольку денежные документы хранятся в кассе учреждения, их инвентаризация, как правило, проводится одновременно с инвентаризацией денежных средств. В ходе ее проведения фактическое количество денежных документов сверяется с данными, которые ведутся на отдельных листах кассовой книги с отметкой «Фондовый».

Конкретный порядок, а также периодичность проведения инвентаризации денежных документов устанавливается учреждением самостоятельно в рамках формирования учетной политики (п. 80 СГС «Концептуальные основы», пп. «в» п. 9 СГС «Учетная политика»).

Результаты инвентаризации отражаются в инвентаризационной описи (сличительной ведомости) бланков строгой отчетности и денежных документов (ф. 0504086).

Согласно Указаниям № 52н инвентаризационная опись составляется комиссией учреждения по видам документов и ответственным лицам, с указанием места и даты проведения инвентаризации. К описи прилагается расписка ответственного лица. В инвентаризационной описи отражаются:

наименование и единица измерения денежных документов;

сведения о фактическом наличии (цена, количество);

сведения по данным бухгалтерского учета (количество, сумма);

сведения о результатах инвентаризации (по недостаче и по излишкам – количество и сумма).

Инвентаризационная опись (ф. 0504086) подписывается председателем и всеми членами комиссии учреждения, осуществляющей инвентаризацию.

Кроме того, результаты инвентаризации на основании инвентаризационных описей отражаются в акте о результатах инвентаризации (ф. 0504835). При выявлении по результатам инвентаризации расхождений к такому акту прилагается еще и ведомость расхождений по результатам инвентаризации (ф. 0504092).

Рассмотрим на примере порядок отражения в бюджетном учете результатов инвентаризации денежных документов.

Учет денежных документов ведется на счете 1 205 35 000. С 2021 года в ходе учета таких документов нужно учитывать следующие новшества:

1) в перечень денежных документов, приведенный в п. 169 Инструкции № 157н, добавлены перевозочные документы (билеты) для проезда железнодорожным, авиационным транспортом, оформленные на бумажном носителе. Кроме того, данный перечень стал закрытым;

2) уточнены правила аналитического учета денежных документов. Теперь учет следует вести не только по видам документов, но и в разрезе ответственных лиц (кассиров) (п. 171 Инструкции № 157н).

Читайте также: