Какие возможности дает включенная в 1с бп 8 корп функциональность основные средства сдача в аренду

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

- Ретроспективно - самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

- В особом порядке - пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

- Перспективно - в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость - это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» - «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

- Ретроспективно - самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

- В особом порядке - пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

- Перспективно - в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 2. Перевести часть ОС в малоценное оборудование, если они не соответствуют критериям, или списать, если они не способны приносить экономической выгоды .

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость - это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» - «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Позволяет вести учет основных средств: зданий, оборудования, транспортных средств и т.д. в программе. При выставлении этой настройки доступна работа:

- Годовые графики амортизации ОС

- Классификатор ЕНАОФ

- Классификатор ОКОФ

- Объекты строительства

- Основные средства

- Параметры выработки ОС

- Причины списания ОС

- События ОС

- Способы отражения расходов по амортизации (погашения стоимости)

Лизинг

Позволяет лизингополучателю вести учет лизинговых операций, в т. ч. учет лизингового имущества на своем балансе. При выставлении этой настройки становится возможна работа с документами:

Права пользования предметами аренды

Позволяет арендатору вести учет операций по аренде в соответствии с ФСБУ 25/2018. При выставлении этой настройки становится возможна работа с документами:

Сдача в аренду

Позволяет работать с основными средствами, передаваемыми в аренду. При выставлении этой настройки становится возможна работа с документами:

В документе Поступление (акты, накладные) становится доступен специальный реквизит:

- Объекты предназначены для сдачи в аренду

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Возможность работы с денежными документами, платежными картами, отражение доставки наличных.В разделе Запасы (Главное – Функциональность) включаются возможности работы со.Настройка раздела Расчеты (Главное – Функциональность) отвечает за: учет в.Возможность работы с нематериальными активами рассматривается в разделе Нематериальные активы.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Учет малоценных ОС и запасов (ОСН)

Очень подробно, доступно и качественно. Спасибо за работу. С вами уже больше 5 лет.

Вопрос клиента: Как в 1С:Бухгалтерия выполнить переход на ФСБУ 6/2020?

Приказом Минфина России от 17.09.2020 № 204н утвержден Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства». Стандарт применяется, начиная с бухгалтерской (финансовой) отчетности за 2022 год.

В связи с началом применения ФСБУ 6/2020 последствия изменения учетной политики отражаются по выбору организации:

ретроспективно - как если бы стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни (п. 48 ФСБУ 6/2020);

в упрощенном порядке. Для этого на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно скорректировать балансовую стоимость основных средств с отнесением разницы на нераспределенную прибыль (п. п. 49, 50 ФСБУ 6/2020).

Организация с упрощенным учетом может начать применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020), то есть:

только в отношении фактов хозяйственной жизни, имевших место после начала применения стандарта;

без корректировки сформированных ранее данных бухгалтерского учета;

без пересчета сравнительных показателей отчетности прошлых лет.

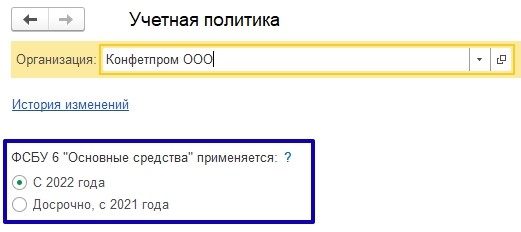

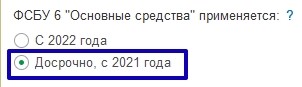

В 1С:Бухгалтерия 8 начиная с релиза 3.0.96 поддерживается упрощенный порядок перехода на ФСБУ 6, а также частично автоматизирован переход на применение нового стандарта. Причем новый стандарт может применяться в программе либо с 2022 года (обязательно), либо раньше, с 2021 года (по желанию организации).

В настройке учетной политики появилась возможность указать с какого года организация применяет нормы ФСБУ 6/2020:

Досрочно, с 2021 года;

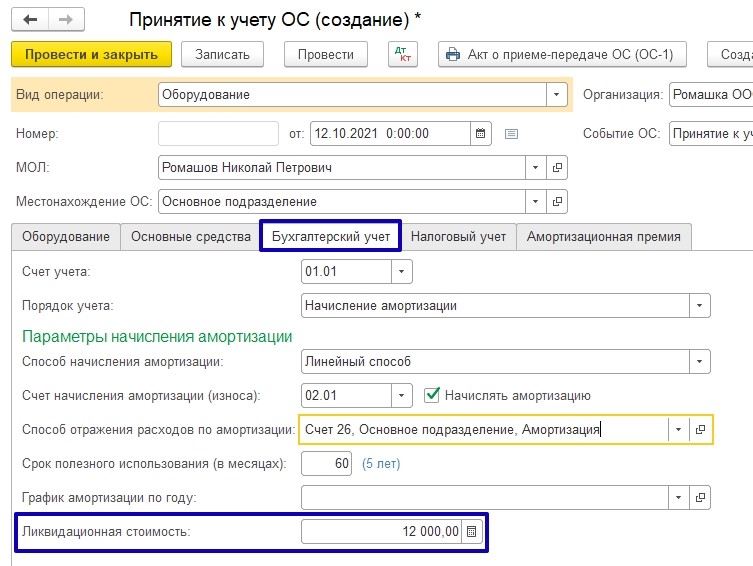

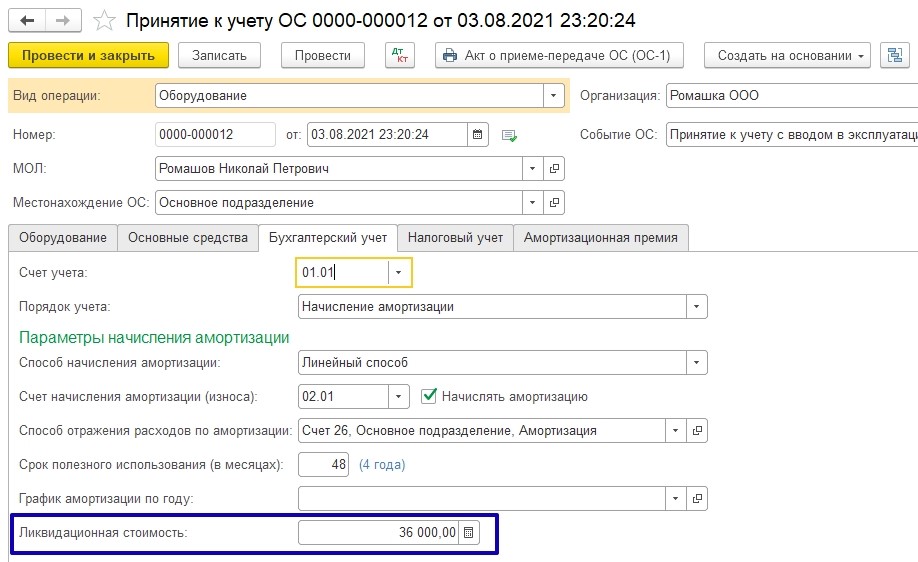

Если учет основных средств ведется по правилам ФСБУ 6/2020, тогда в документе « Принятие к учету ОС» на закладке Бухгалтерский учет появляется возможность указывать ликвидационную стоимость:

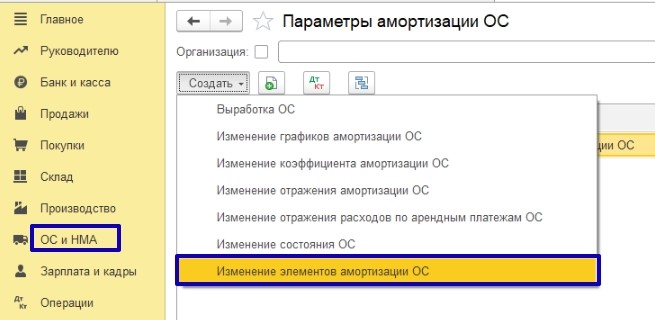

В связи с переходом в бухгалтерском учете на нормы ФСБУ 6/2020 компания может принять решение о проверке и пересмотре элементов амортизации объектов основных средств на соответствие условиям использования.

Для изменений элементов амортизации в программе предназначен документ «Изменение элементов амортизации ОС» (раньше документ назывался «Изменение параметров амортизации ОС»):

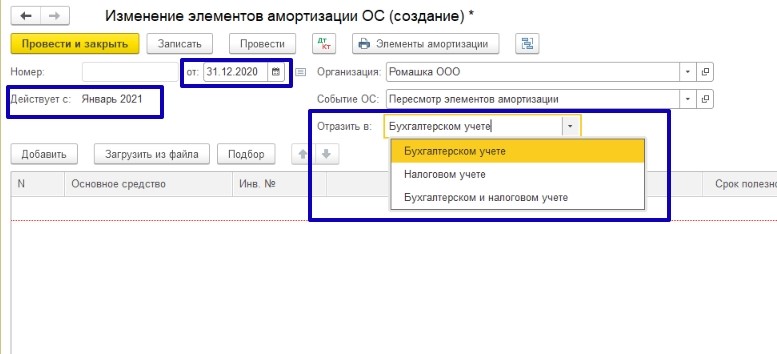

В документе «Изменение элементов амортизации ОС» изменилось не только наименование документа, но и его свойства, в том случае, когда документ используется для отражения изменений в бухгалтерском учете. При отражении изменений в налоговом учете свойства документа не поменялись.

Чтобы отразить изменения в налоговом учете или одновременно в бухгалтерском и налоговом учете, в строке «Отразить в» следует установить в соответствующее положение. По умолчанию переключатель «Отразить в» установлен в положение «В бухгалтерском учете».

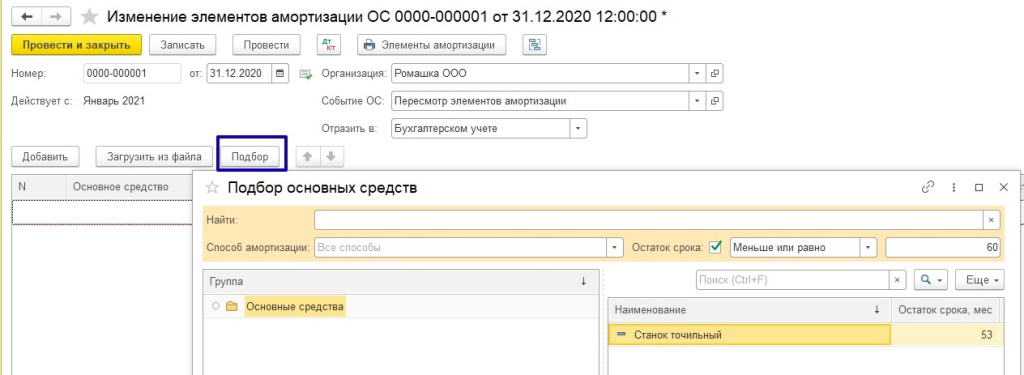

При заполнении документа можно воспользоваться функцией подбора. Подбирать основные средства можно по наименованию, по способу амортизации (в бухгалтерском учете), а также по остатку срока полезного использования (в бухгалтерском учете):

В документе «Изменение элементов амортизации ОС» можно изменить:

Способ начисления амортизации (исключение - переход с линейного способа на способ начисления амортизации пропорционально объему продукции (работ) в программе не поддерживается);

Оставшийся срок полезного использования или объем работ;

Согласно требованиям нового стандарта, элементы амортизации основных средств следует проверять на их соответствие условиям использования ОС в конце каждого года и при необходимости изменять. Рекомендуется выполнить такую проверку и перед переходом на ФСБУ 6/2020.

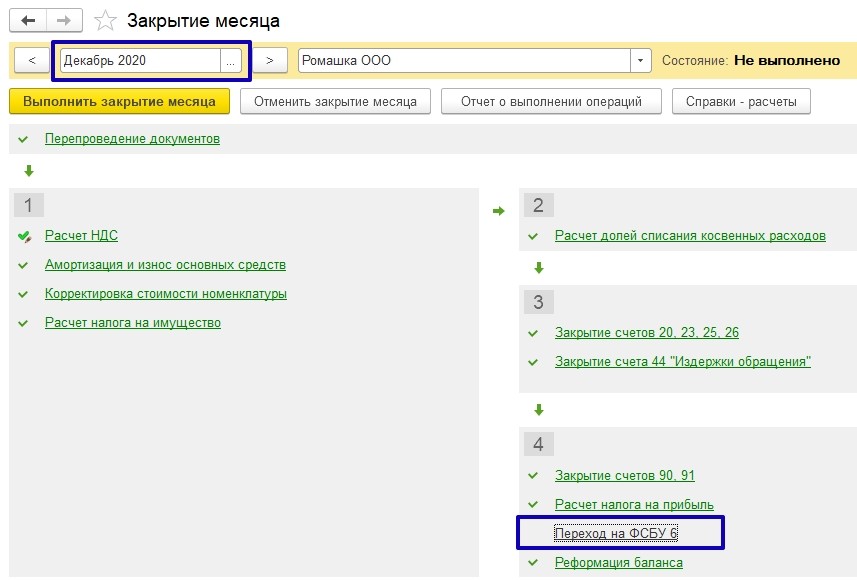

В конце года, предшествующего году перехода на ФСБУ 6, появляется регламентная операция «Переход на ФСБУ 6/2020»:

Операция перехода на ФСБУ 6 автоматически корректирует накопленную амортизацию с отнесением разницы на нераспределенную прибыль. Пересчет выполняется только по тем основным средствам, амортизация по которым начисляется линейным способом.

Для организаций, которые переходят на новый стандарт с 2022 года, эта регламентная операция будет в закрытии месяца в декабре 2021 г., кто перешел на новый стандарт с 2021 года, эта регламентная операция появилась в декабре 2020 года.

Пример № 1– Перспективный переход на ФСБУ 6/2020

ООО «Ромашка» применяет основную систему налогообложения, относится к субъектам малого предпринимательства и не подпадает под обязательный аудит.

С 2021 года переходит на применение ФСБУ 6/2020, последствия изменения учетной политики отображает перспективно.

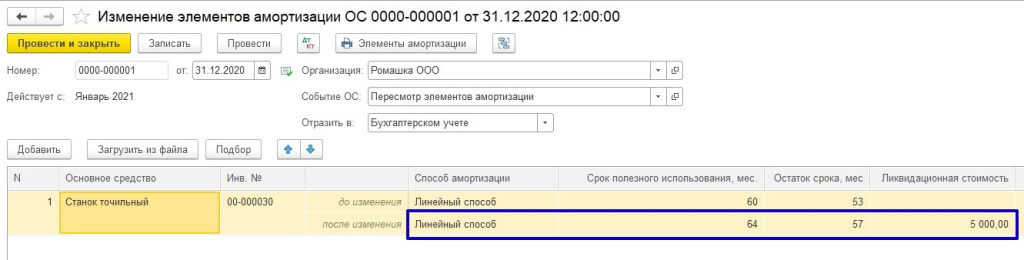

На конец 2020 года на балансе числится основное средство «Станок точильный». Первоначальная стоимость станка – 120 000 руб., срок полезного использования – 60 мес., начисленная амортизация – 14 000 руб., оставшийся срок полезного использования – 53 мес.

Элементы амортизации для станка не пересматриваются, ликвидационная стоимость равна нулю.

В августе организация приобретает новый объект ОС - Станок деревообрабатывающий стоимостью 180 000 руб. (в т.ч. НДС – 20%). Срок полезного использования в бухгалтерском и налоговом учете – 48 мес. Определена ликвидационная стоимость, которая составляет 36 000 руб.

В организации применяется линейный способ начисления амортизации как для бухгалтерского, так и для налогового учета.

В 2020 году амортизация рассчитывалась исходя из первоначальной стоимости и срока полезного использования (120 000 руб. / 60 мес. = 2 000 руб / мес):

Выполнена настройка учетной политики по переходу на ФСБУ 6/2020 досрочно:

В закрытии месяца за декабрь 2020 года появилась регламентная операция Переход на ФСБУ 6:

Организация находится на упрощенном учете, поэтому может применять ФСБУ 6 перспективно и не пересчитывать балансовую стоимость ОС, т.е. регламентную операцию «Переход на ФСБУ 6» можно не выполнять (можно пропустить эту регламентную операцию).

Но даже если эта регламентная операция будет выполнена, балансовая стоимость точильного станка пересчитываться не будет, потому что элементы амортизации по этому ОС не меняются.

С 2021 года амортизация точильного станка будет рассчитываться по-новому – как отношение разности между балансовой и ликвидационной стоимостью объекта ОС к величине оставшегося срока его полезного использования. Таким образом, в январе 2021 года сумма амортизации станка составляет 2 000 руб. (Балансовая стоимость – Ликвидационная стоимость / Оставшийся срок полезного использования – (106 000 руб. – 0 руб. / 53 мес.):

В документе «Принятие к учету» по поступившему в августе 2021 г. новому объекту ОС появляется строка «Ликвидационная стоимость»:

Важно! Если приобретение основного средства оформляется документом «Поступление основных средств», то в этом документе нет возможность указать ликвидационную стоимость.

При проведении документа «Принятие к учету» ликвидационная стоимость отразится в регистре сведений «Параметры амортизации ОС (бухгалтерский учет)».

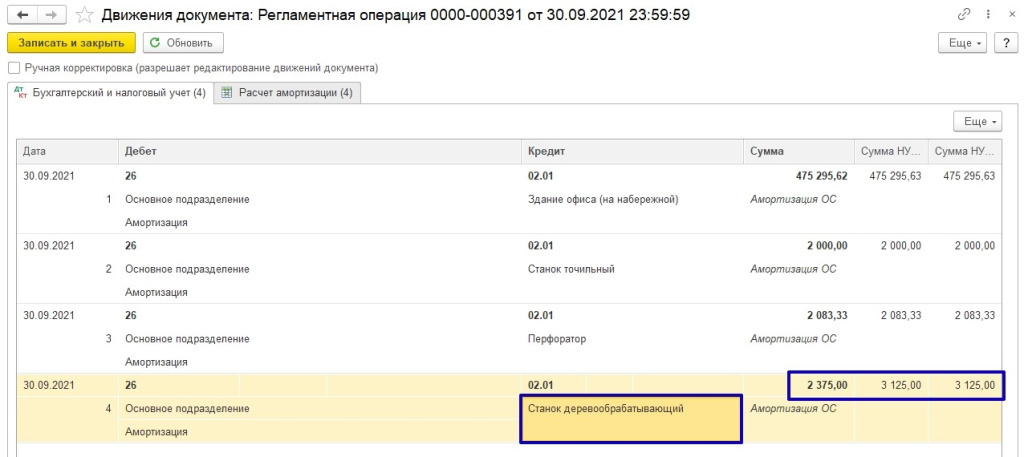

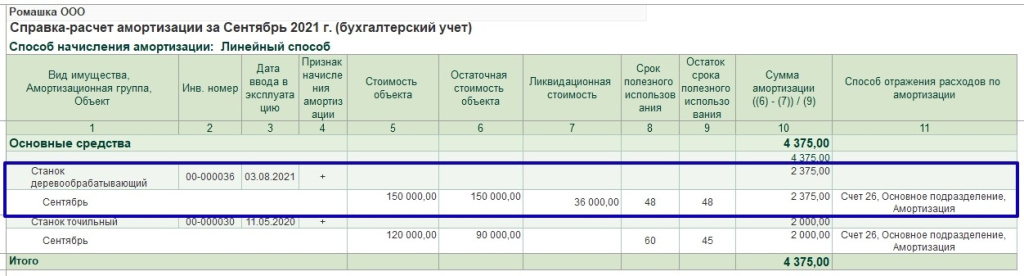

После выполнения регламентной операции по начислению амортизации сумма амортизации по бухгалтерскому учету отличается от суммы амортизации по налоговому учету:

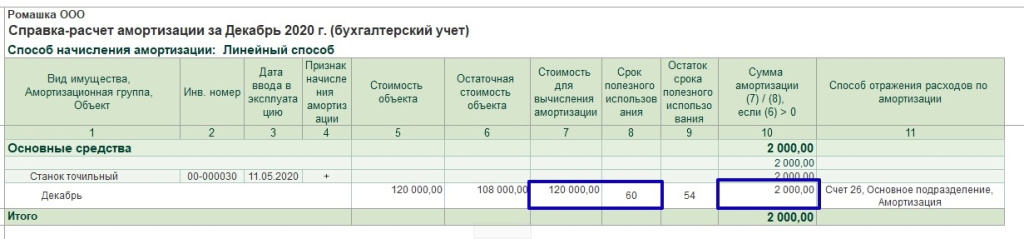

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации:

Рассмотрим, как программа рассчитала амортизацию по ОС «Станок деревообрабатывающий»:

Остаточная стоимость (балансовая стоимость) - 150 000 руб. (графа 6);

Ликвидационная стоимость - 36 000 руб. (графа 7);

Оставшийся СПИ - 48 месяцев (графа 9);

Сумма амортизации - (150 000 руб. - 36 000 руб.) / 48 мес. = 2 375 руб. (графа 10).

В налоговом учете при линейном способе сумма ежемесячной амортизации определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Норма амортизации - величина, обратная сроку полезного использования объекта ОС, выраженная в процентах (п. 2 ст. 259.1 НК РФ).

Ликвидационная стоимость при этом не учитывается, поэтому сумма амортизации деревообрабатывающего станка для целей налогообложения прибыли составляет 3 125 руб. (150 000 руб. / 48 мес.).

В конце 2021 года для всех основных средств следует выполнить проверку элементов амортизации на их соответствие условиям использования основных средств и при необходимости изменить с помощью документа «Изменение элементов амортизации ОС».

Далее рассмотрим, как в программе выполняется автоматический пересчет балансовой стоимости.

Пример № 2 – Упрощенный переход на ФСБУ 6/2020

Организация находится на основной системе налогообложения, является плательщиком НДС, переходит на ФСБУ 6 в упрощенном порядке с 2022 года.

Основные средства, которые числятся на балансе на конец 2021 года, превышают стоимостной лимит, установленный организацией с 2022 года.

Для всех объектов ОС применяется линейный способ начисления амортизации.

Перед переходом на новый стандарт необходимо проанализировать основные средства, для которых необходимо изменить элементы амортизации.

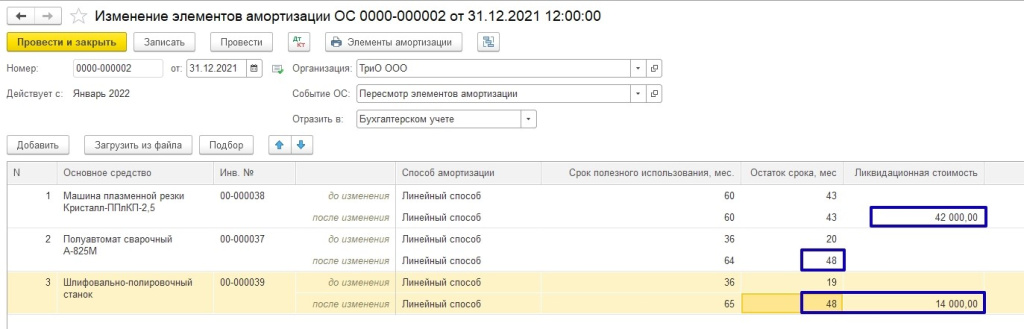

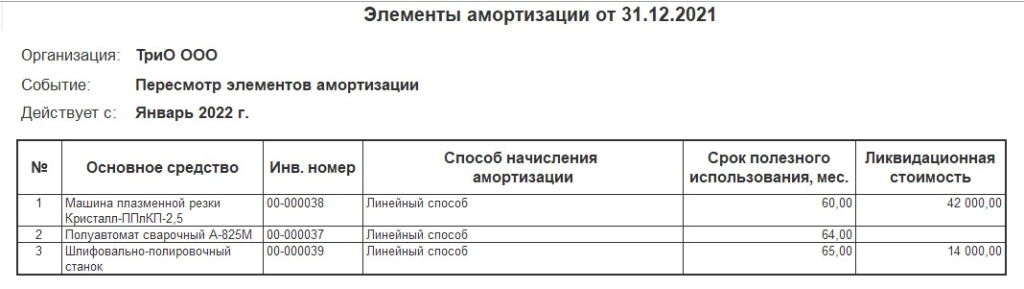

Перед переходом на ФСБУ 6 необходимо создать документ «Изменение элементов амортизации ОС» для целей бухгалтерского учета.

В документе указываются основные средства, для которых нужно изменить элементы амортизации:

Например, для машины плазменной резки добавлена ликвидационная стоимость 42 000 руб., у сварочного полуавтомата увеличен срок полезного использования до 48 мес., у шлифовально-полировочного станка появилась ликвидационная стоимость и пересмотрен СПИ.

Из документа можно вывести печатную форму справки-расчёта, из которой будут видны все изменения:

Документ «Изменение элементов амортизации ОС» не формирует бухгалтерских проводок, записи заносятся в регистры сведений:

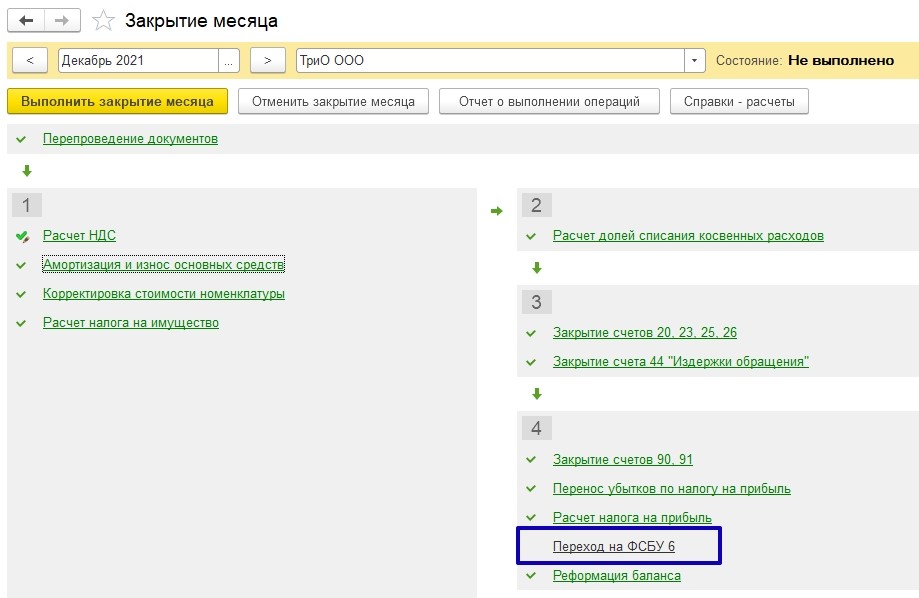

Записи из регистров сведений будут применяться при начислении амортизации начиная с месяца, следующего за месяцем проведения документа, то есть с января 2022 года, а также при выполнении регламентной операции «Переход на ФСБУ 6» закрытия месяца за декабрь 2021 года:

Важно! Регламентную операцию «Переход на ФСБУ 6» нужно выполнять только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год (за 2021 год).

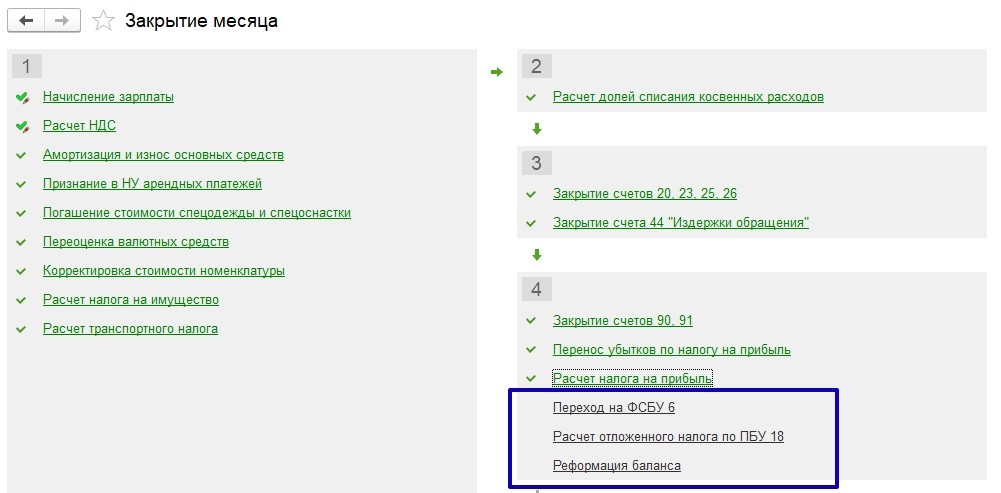

Для выполнения регламентной операции Переход на ФСБУ 6 рекомендуется сначала отменить регламентные операции, которые следуют за Переходом на ФСБУ 6 (Расчет отложенного налога по ПБУ/18, если организация применяет ПБУ 18/02, и Реформацию баланса):

Затем следует выполнить Переход на ФСБУ 6 и все следующие за ним операции - каждую операцию поочередно.

Упрощенный порядок перехода на ФСБУ 6/2020 заключается в единовременной корректировке балансовой стоимости ОС на начало отчетного периода с отнесением разницы на нераспределенную прибыль.

При этом балансовой стоимостью ОС считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения ФСБУ 6/2020 за вычетом накопленной амортизации.

А накопленная амортизация рассчитывается по правилам ФСБУ 6/2020 исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

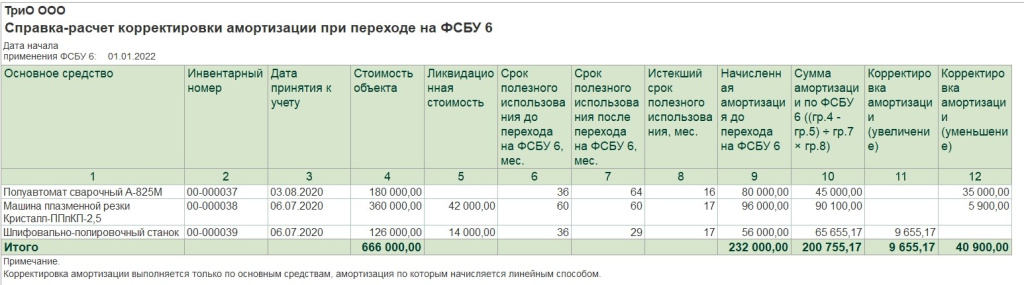

Детальный расчет сумм корректировок приведен в Справке-расчете корректировки амортизации при переходе на ФСБУ 6:

Проанализируем расчет корректировки балансовой стоимости для основного средства «Шлифовально-полировочный станок»:

Первоначальная стоимость объекта - 126 000 руб. (графа 4);

Ликвидационная стоимость - 14 000 руб. (графа 5);

СПИ после перехода на ФСБУ 6/2020 - 29 мес. (графа 7);

Истекший СПИ - 17 месяцев (графа 8);

Сумма амортизации по ФСБУ 6/2020 – 65 655,17 руб. ((126 000 руб. - 14 000 руб.) / 29 мес. х 17 мес.) (графа 10);

Начисленная амортизация до перехода компании на ФСБУ 6/2020 - 56 000 руб. (графа 9);

Корректировка амортизации в сторону увеличения – 9 655,17 руб. (65 655,17 руб. - 56 000 руб.) (графа 11).

Аналогичным образом рассчитываются корректировки амортизации для других ОС, по которым менялись элементы амортизации перед переходом на ФСБУ 6/2020.

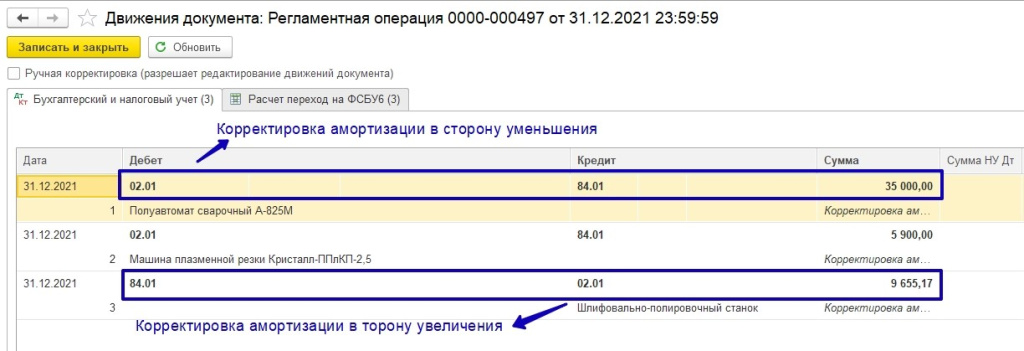

При проведении регламентной операции Переход на ФСБУ 6 формируются бухгалтерские проводки:

Начиная с января 2022 года амортизация ОС уже считается по правилам ФСБУ 6/2020 исходя из пересмотренных элементов амортизации.

Статью подготовила Польникова Анастасия, специалист линии консультаций партнерской сети «ИнфоСофт».

В рамках перехода на новый Федеральный стандарт бухгалтерского учета (ФСБУ) 6/2020 «Основные средства» перед организациями может возникнуть потребность перевода части основных средств в состав малоценного оборудования.

В программе 1С:Бухгалтерия предприятия 3.0 процесс перехода на ФСБУ 6/2020 автоматизирован, подробнее о том, как перейти на новый стандарт можно прочитать в статье.

С релиза 3.0.98.11 в программе 1С:Бухгалтерия предприятия реализована возможность перевода ОС, которое не является существенным для бухгалтерского учета, в малоценное оборудование.

Таким образом, если при принятии к учету ОС для целей налогового учета был установлен порядок включения стоимости в состав расходов: «Начисление амортизации», такое основное средство невозможно перевести в малоценное оборудование, даже если ОС уже полностью самортизированно и в бухгалтерском и в налоговом учете.

Какой актив можно считать основным средством?

В соответствии с пунктом 4 ФСБУ 6/2020 объектом основных средств считается актив, характеризующийся одновременно следующими признаками:

Какое основное средство можно признать малоценным оборудованием?

В соответствии с пунктом 5 ФСБУ 6/2020:

С применением ФСБУ 6/2020 организации имеют право списывать затраты на приобретение основных средств, которые могут быть признаны малоценным оборудованием (согласно установленным организацией лимитам стоимости) сразу после приобретения. Подобные активы учитываются за балансом на счёте МЦ.04, по ним не начисляется амортизация, а также нет необходимости проверять их на обесценение.

Таким образом, вновь приобретенные активы, которые можно отнести к малоценному оборудованию сразу можно относить на счет МЦ.04.

Активы, которые до перехода на ФСБУ 6/2020 входили в состав ОС, но с применением нового стандарта могут быль отнесены к малоценному оборудованию, необходимо перевести в состав малоценного оборудования.

Однако, данный перевод могут не выполнять организации, применяющие упрощенный учет. «Упрощенцы» могут применить перспективный порядок перехода, т.е. только для вновь приобретенных активов.

Что происходит с ОС при проведении документа «Перевод ОС в малоценное оборудование»?

Списывается первоначальная стоимость ОС в Дт счета 01.09 «Выбытие ОС»;

Списывается начисленная амортизация по ОС в Кт счета 01.09 «Выбытие ОС»;

На счете 01.09 «Выбытие ОС» рассчитается и спишется в Дт счета 84.01 «Прибыль, подлежащая распределению» остаточная стоимость ОС;

ОС перемещается в состав малоценного оборудования в Дт счета МЦ.04.

Порядок перевода ОС в состав малоценного оборудования

1. До ввода документов «Перевод ОС в малоценное оборудование» необходимо отменить регламентную операция «Амортизация и износ основных средств» за декабрь 2020 или 2021 года (зависит от того, с какого года применяется ФСБУ 6/2020), в нашем примере, это декабрь 2021 года, так как на ФСБУ организация переходит с 2022 года.

Отмена операции объясняется тем, что в момент проведения документа «Перевод ОС в малоценное оборудование» будет начислена амортизация за декабрь.

2. Далее необходимо провести документы «Перевод ОС в малоценное оборудование», которыми будет списана остаточная стоимость ОС в Дт счета 84.01«Прибыль, подлежащая распределению».

3. Провести регламентную операция «Амортизация и износ основных средств» за декабрь, а также провести операцию «Переход на ФСБУ 6», чтобы скорректировать начисленную сумму амортизации, если данная операция была проведена ранее.

Для того, чтобы понять, как перевести активы в малоценное оборудование рассмотрим следующий пример:

Организация на ОСНО, является плательщиком НДС, применяет стандарт ФСБУ 6/2020 с 1 января 2022 года, учет отложенных налоговых активов и обязательств ведется балансовым методом с отражением постоянных и временных разниц. На балансе организации числится 3 основных средства, все они были приняты к учету 01.01.2021, амортизация начисляется линейным способом:

Под арендой основных средств понимают передачу таких объектов во временное пользование арендатору. Срок сдачи в аренду прописывается в договоре. Если срок менее года, то аренда краткосрочная, если более года – долгосрочная. В договоре также может быть предусмотрен переход права собственности арендуемого основного средства. Как же отражаются в 1С: Бухгалтерии операции аренды основных средств?

Арендатор принимает основные средства по предварительно составленному арендодателем договору аренды на забалансовый счет 001 - «Арендованные основные средства», и по дебету этого счета отражается стоимость объекта, которая указанная в договоре аренды.

Принятие к учету арендованных основных средств

Чтобы принять к учету в программе 1С: Бухгалтерия 8 арендованное имущество, нужно выполнить ряд действий.

В меню программы выбрать «Операции», подраздел «Бухгалтерский учет», нажимаем команду «Операции, введенные вручную».

В открывшемся журнале

нажимаем кнопку «Создать», которая находится в левом верхнем углу окна. После нужно выбрать вид документа, в нашем случае – это «Операция»

Открывается пустой документ, который необходимо заполнить новой бухгалтерской проводкой.

В этом документе нажимаем копку «Добавить».

В столбике «Дебет» выбираем забалансовый счет бухгалтерского учета «Арендованные основные средства»

Выбираем арендодателя из справочника «Контрагенты»

Ниже указываем сам объект ОС, принимаемый в аренду (добавляем его в соответствующий справочник).

Колонка «Сумма» отражает стоимость объекта, принятого к учету, а в поле «Содержание» прописывается наименование операции.

Печатная форма этого документа - «Бухгалтерская справка».

После того, как распечатали документ на арендованные объекты, нажимаем кнопку «Записать и закрыть».

Амортизация на арендуемые основные средства не начисляется организацией-арендатором.

Учет арендной платы в 1С: Бухгалтерии

Арендная плата за основные средства относится на счета учета расходов по обычным видам деятельности. Для этого используется документ «Поступление (акты, накладные)».

В открывшемся журнале создаем новый документ поступления (акт).

Заполняем и проводим документ

Открываем проводки документа:

Дебет 26 (20,44) — Кредит 76 Списана сумма арендных платежей без НДС

Возвращаемся к документу поступления, на основании регистрируем счет-фактуру

По НДС в ходе отражения операции будут сформированы следующие проводки:

Дебет 19 — Кредит 76 Выделен НДС из суммы арендных платежей

Дебет 68. НДС — Кредит 19 НДС направлен к вычету

На основании документа поступления (акта) производим оплату арендодателю

Проводим и открываем движения документа, сформировалась проводка

Дебет 76 — Кредит 51 - перечислена арендная плата за объект

Возврат основного средства арендодателю

Возврат основного средства арендодателю также производится документом «Операция», но проводка будет обратной.

Дебет — Кредит 001 – Снято с учета ОС при возврате его арендодателю.

Читайте также: