Какие изменения в 1с бухгалтерия 2021

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

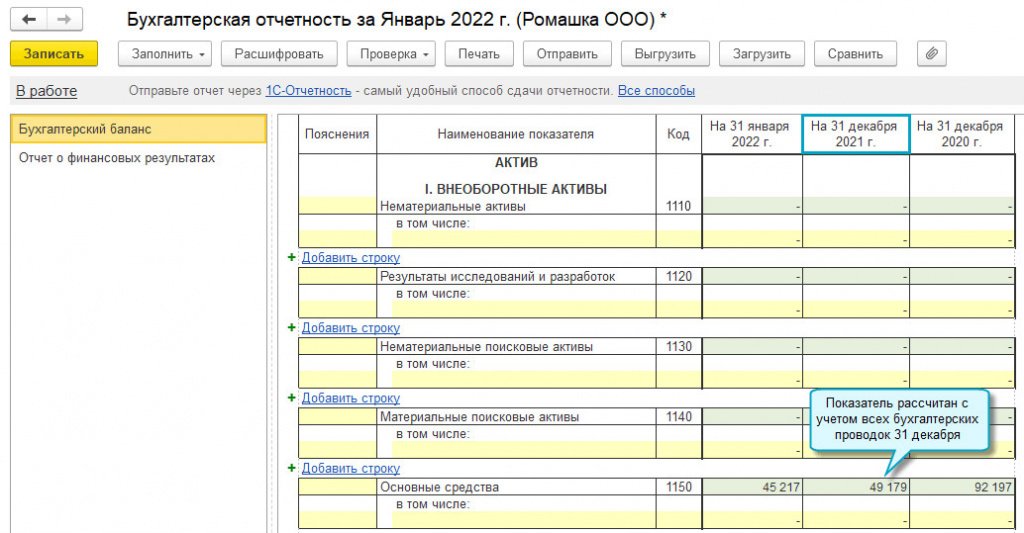

В программе «1С:Бухгалтерия 8» начиная с версии 3.0.106.60 добавлено заполнение бухгалтерской отчетности за 2021 год с учетом ретроспективного отражения изменений учетной политики при переходе с 2022 года на ФСБУ 6/2020 "Основные средства" и ФСБУ 25/2018 "Бухгалтерский учет аренды". Теперь отчетность за 2021 год можно формировать без отмены выполнения регламентных операций по переходу на новые стандарты.

Значения балансовых статей на 31 декабря 2021 года в отчетности за 2021 год рассчитываются по правилам ПБУ 6/01, а в отчетности за 2022 год – по правилам ФСБУ 6/2020 и ФСБУ 25/2018 (п. 49 ФСБУ 6/2020, п. 50 ФСБУ 25/2018).

Для этого из расчета показателей бухгалтерской отчетности за 2021 год исключаются бухгалтерские проводки, связанные с переходом на ФСБУ 6/2020 и ФСБУ 25/2018. Суммы проводок, корректирующих стоимость и амортизацию основных средств, также исключаются при расчете налога на имущество за 2021 год.

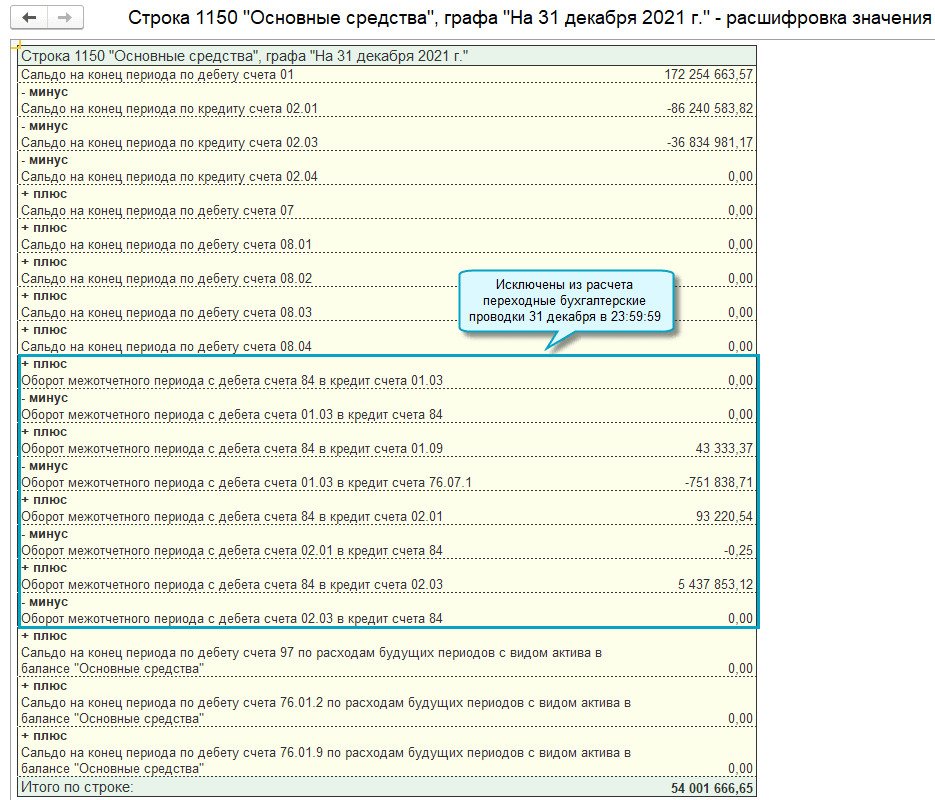

Переходными признаются проводки сделанные 31 декабря в 23:59:59 между счетами:

- счет 84 со счетами 01.03, 02.01, 02.02, 02.03, 09, 77, 76.07.5, 76.27.5, 76.37.5,

- счет 02.03 со счетом 01.03,

- счета 01.03 со счетом 76.07.1,

- счета 76.07.9 со счетом 76.07.1.

Простой интерфейс: меню "Бухгалтерия - 1С-Отчетность - Регламентированные отчеты".

Полный интерфейс: меню "Отчеты - 1С-Отчетность - Регламентированные отчеты".

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Подготовьте 2021 год к закрытию. Для идеального закрытия года в 1С воспользуйтесь алгоритмом, поместив его в Избранное .

Запустите процедуру Закрытия месяца за декабрь 2021, последовательно проводя регламентные операции с 1 по 4 блоки включительно. Операции перехода на новые ФСБУ пропустите:

При первичном закрытии декабря 2021 операции перехода на ФСБУ нужно пропустить вне зависимости от того, какой способ перехода на ФСБУ 6 и 25 будет выбран: альтернативный или перспективный.

Подробнее о пошаговом закрытии месяца

Шаг 2. Сдайте Бухгалтерскую отчетность за 2021

Сдайте бухгалтерскую финансовую отчетность (БФО) за 2021 год.

Бухотчетность за 2021 формируется по старым ПБУ и изменения в остатках, связанные с переходом на ФСБУ 6, 26 и 25 не включаются в конечные остатки Баланса за 2021 на 31.12.2021.

Шаг 3. Сделайте копию базы за 2021

После закрытия 2021 года в программе 1С сделайте архивную копию базы и распечатайте или сохраните в электронном виде ОСВ за 2021 год с группировкой По субсчетам .

Архивная копия и ОСВ с остатками по субсчетам понадобятся для сравнения результатов перезакрытия декабря 2021 года, если будет осуществлен альтернативный переход на новые ФСБУ.

Шаг 4. Внесите изменения в учетную политику с 2022 года

Внесите изменения в Учетную политику с 2022 года (УП) в связи с переходом на ФСБУ 6 PDF , ФСБУ 26 PDF и ФСБУ 25 PDF . Укажите способы перехода:

- ретроспективный – не реализован в 1С;

- альтернативный (упрощенно-ретроспективный);

- перспективный.

Подробнее о том, как выбрать оптимальный способ перехода в 1С

Примеры учетных политик с 2022 года:

Шаг 5. Проверьте настройки Учетной политики в 1С

Проверьте настройку Учетной политики в 1С ( Главное – Учетная политика ). Переключатель должен быть установлен С 2022 года .

Шаг 6. Ввод операций по переходу на ФСБУ 25

В зависимости от выбранного способа перехода на ФСБУ 25 действия в 1С будут различаться.

Альтернативный переход на ФСБУ 25

При альтернативном переходе осуществите операции согласно пошаговой инструкции:

- создайте и проведите документы Поступление в аренду и (или) Поступление в лизинг от 31.12.2021;

- проведите операцию Переход на ФСБУ 25 в процедуре Закрытия месяца за декабрь 2021, как указано в Шаге 8.

Перспективный переход на ФСБУ 25

При перспективном переходе никаких действий в 1С не требуется!

В процедуре Закрытия месяца за декабрь 2021 операция Переход на ФСБУ 25 должна оставаться пропущенной. Это и будет означать, что перспективный переход на ФСБУ 25 выполнен в 1С.

Шаг 7. Ввод операций по переходу на ФСБУ 6

В зависимости от выбранного способа перехода на ФСБУ 6 действия в 1С будут различаться.

Альтернативный переход на ФСБУ 6

При альтернативном переходе осуществите операции согласно пошаговой инструкции:

- создайте и проведите штатные документы по переходу на ФСБУ 6 Перевод ОС в малоценное оборудование и Изменение элементов амортизации ОС от 31.12.2021;

- проведите прочие операции, связанные с переходом на ФСБУ 6 от 31.12.2021. Полный перечень операций и документов возможных для перехода на ФСБУ 6, указан в таблице PDF

- проведите операцию Переход на ФСБУ 6 в процедуре Закрытия месяца за декабрь 2021, как указано в Шаге 8.

Перспективный переход на ФСБУ 6

При перспективном переходе никаких действий за декабрь 2021 в 1С не требуется!

В процедуре Закрытия месяца за декабрь 2021 операция Переход на ФСБУ 6 должна оставаться пропущенной. Это и будет означать, что перспективный переход на ФСБУ 6 выполнен в 1С.

Если на 01.01.2022 в остатках существуют активы, которые необходимо переклассифицировать в ОС и наоборот, то сделайте это согласно таблице PDF. Документы в 1С вводите датой 01.01.2022.

Шаг 8. Альтернативный переход на ФСБУ 6 и 25 в 1С

- ФСБУ 25

- ФСБУ 6

- торгово-офисного помещения — в сторону увеличения на 3 000 руб.;

- автомобиля Nissan Teana — в сторону уменьшения на 243 637,80 руб.

Вернитесь в декабрь 2021 в процедуру Закрытия месяца . Если ссылка Перепроведение документов стала синей после ввода документов, связанных с переходом на новые ФСБУ, то необходимо их перепровести.

После этого осуществите проведение регламентных операций:

- провести только операцию Переход на ФСБУ 6 ;

- операцию Переход на ФСБУ 25 оставьте пропущенной;

После проведения регламентной операции Переход на ФСБУ 25 в 1 блоке появилась новая операция Признание в НУ арендных платежей. Что с ней делать, проводить или нет?

Регламентная операция Признание в НУ арендных платежей формирует проводки по признанию расходов по договорам аренды и лизинга в НУ. Если при переходе на ФСБУ 25 впервые признано ППА по договору аренды, то в декабре 2021 появится новая операция Признание в НУ арендных платежей.

В декабре она не создаст проводок. Чтобы не перепроводить месяц, пропустите эту операцию.

Проводки операции Переход на ФСБУ 25

Проводки операции Переход на ФСБУ 6

Шаг 9. Корректировка отложенного налога по ПБУ 18

Последний этап перехода на новые стандарты для организаций, применяющих ПБУ 18/02 – проведение регламентной операции Корректировка отложенного налога по ПБУ 18 . Операция формирует корректирующие проводки по отложенному налогу по обоим ФСБУ.

Проводки операции Корректировка отложенного налога по ПБУ 18

- Дт 09 Арендные обязательства — 1 200 000 х 20% = 240 000 руб.;

- Дт 09 Основные средства (торгово-офисное пом.) — 3 000 х 20% = 600 руб.;

- Кт 77 Основные средства (260 022,60 + 28 704,96) = 288 727,56 руб.

- Автомобиль Nissan Teana — 243 637.80 х 20% = 48 727,56;

- ППА офис Краснодонская, 3 — 1 200 000 х 20% = 240 000.

Проводки будут сформированы датой 31.12.2021 со временем 23:59:59, они:

- НЕ влияют на НУ,

- не учитываются в конечном сальдо на 31.12.2021 Баланса за 2021 год;

- учитываются в начальном сальдо на 31.12.2021 Баланса за 2022 год.

- ФСБУ 6 по счетам 01.01, 03.01, 03.02, 02.01, 02.02, 09, 77, 84;

- ФСБУ 25 по счетам 01.03, 02.03, 09, 77, 76.07.1, 76.07.5, 76.07.9, 84.

Если в результате перехода на новые ФСБУ по счету 84.01 «Прибыль, подлежащая распределению» образовалось отрицательное сальдо, то создайте на 31.12.2021 корректирующую проводку по субсчетам 84 счета как указано в статье Отрицательное сальдо на 84 счете после перехода на ФСБУ 6.

- Переход на ФСБУ 25 ;

- Переход на ФСБУ 6 ;

- Корректировка отложенного налога по ПБУ 18 .

Бухгалтерская отчетность за 2021 и 2022

Перспективный переход на новые ФСБУ не затрагивает бухотчетность (БФО) за 2021 и 2022.

Результаты альтернативного перехода на новые ФСБУ не учитываются в БФО за 2021, а отразятся в БФО за 2022 в виде корректировки входящего сальдо на 31.12.2021 в Балансе.

Бухгалтерская отчетность за 2021 не подлежит исправлению в связи с операциями по альтернативному переходу на ФСБУ 6, 25, которые проводятся 31.12.2021. Операции по переходу меняют входящее сальдо на 31.12.2021 только в БФО за 2022.

Конечное сальдо Баланса за 2021 на 31.12.2021 не совпадет с начальным сальдо Баланса за 2022 на 31.12.2021 по строкам, в которых отражаются положения переходного периода на новые ФСБУ.

![]()

В Балансе за 2021 остатки отражаются без учета перехода на ФСБУ 6 и ФСБУ 25. После корректировки балансовой стоимости ОС остатки в Бухгалтерском балансе за 2022 в виде входящего сальдо На 31 декабря 2021 г. будут изменены в строках:

- 1150 «Основные средства» — увеличение на 1 440 637,8 руб.;

- 1180 «Отложенные налоговые активы» — увеличение на 240 600 руб.;

- 1260 «Прочие оборотные активы» — увеличение на 240 000 руб.

Итого Актив — увеличение на 1 921 237,80 руб.

- 1370 «Нераспределенная прибыль (непокрытый убыток)» — увеличение на 192 510,24 руб.;

- 1420 «Отложенные налоговые обязательства» — увеличение на 288 727,60 руб.;

- 1450 «Прочие обязательства» — увеличение на 1 440 000 руб.

Итого Пассив — увеличение на 1 921 237,80 руб.

Актив. Строка 1150 «Основные средства»

Баланс на 31.12.2021

![]()

Балансовая стоимость ОС не учитывает корректировки переходных операций.

![]()

Баланс на 31.12.2022

![]()

Балансовая стоимость учитывает корректировку переходных операций.

![]()

Актив. Строка 1180 «Отложенные налоговые активы»

Баланс на 31.12.2021

![]()

Стоимость ОНА не учитывает корректировки переходных операций.

![]()

Баланс на 31.12.2022

Стоимость ОНА учитывает корректировки переходных операций.

![]()

Актив. Строка 1260 «Прочие оборотные активы»

Баланс на 31.12.2021

![]()

Прочие оборотные активы не учитывают корректировки переходных операций.

![]()

Баланс на 31.12.2022

![]()

Прочие оборотные активы учитывают корректировки переходных операций.

![]()

Пассив Строка 1450 «Прочие обязательства»

Баланс на 31.12.2021

![]()

Строка 1450 не содержит переходных корректировок.

![]()

Баланс на 31.12.2022

![]()

Баланс 2022 включает в стр. 1450 «Прочие обязательства» обязательство по аренде, признанное 31.12.2021 в связи с переходом на ФСБУ 25.

![]()

Пассив Строка 1420 «Отложенные налоговые обязательства»

Баланс на 31.12.2021

![]()

Стоимость ОНО не содержит корректировок переходного периода.

![]()

Баланс на 31.12.2022

![]()

Показатель ОНО содержит корректировки переходного периода.

![]()

Пассив Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Баланс на 31.12.2021

![]()

Нераспределенная прибыль указана без корректировок переходного периода.

![]()

Баланс на 31.12.2022

![]()

Нераспределенная прибыль содержит корректировки переходного периода.

![]()

Мы рассмотрели переход на ФСБУ 6, ФСБУ 25 при ПБУ 18 в 1С: Бухгалтерия.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

В статье рассмотрим алгоритм перехода на новые стандарты ФСБУ 6.Рассмотрим алгоритм перспективного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды»..Рассмотрим алгоритм альтернативного перехода на ФСБУ 25/2018 «Бухгалтерский учет аренды».

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Учет малоценных ОС и запасов (ОСН)

Очень подробно, доступно и качественно. Спасибо за работу. С вами уже больше 5 лет.

![Обновление 1С]()

В части трудового законодательства были учтены изменения, связанные с размером МРОТ. Изменен формат отчетности по 2-НДФЛ. Добавлена возможность подачи больничных листов в формате 2.0. а также возможность расчета НДФЛ по прогрессивной шкале.

В новом релизе также зафиксированы новые лимиты баз для расчета страховых взносов, доработаны электронные форматы выгрузки отчетных форм в ПФР, а также изменен порядок и формат подготовки отчетности о кадровых мероприятиях.

Помимо этого реализована возможность формирования обновленных форм статистической отчетности. Претерпели изменения правила заполнения ОДДС по зарубежным счетам.

На что обратить внимание

Изменения, связанные с новыми законодательными нормами

- С 01 января 2021, согласно Федеральному закону (ФЗ) от 29.12.2020 № 473-ФЗ, утвержден новый уровень прожиточного минимума (МРОТ), который теперь составляет 12 792 рубля, что на 5,5 % выше, чем предполагалось согласно предшествующей редакции ФЗ от 19.06.2000 № 82-ФЗ). Теперь, исходя из этого, рассчитываются все виды пособий, предусмотренные законодательством. Данные изменения поддержаны, начиная с релиза 3.0.88.

- Начиная с 2021 года, отменена обязательная сдача отчета по форме 2НДФЛ. На сегодняшний день справки 2НДФЛ включены в состав годовой отчетности 6-НДФЛ, как отдельный раздел. Выдавать справки по требованию сотрудников также необходимо в новом формате. В связи с чем, приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@ зафиксирован новый формат «Справки о доходах и суммах налога физического лица». Новый релиз поддерживает формирование справок в новом формате.

- В сентябре 2020 Минздрав РФ внес изменения в требования к формату передачи листков нетрудоспособности в цифровом виде (Приказ Минздрава России от 01.09.2020 № 925н). Согласно этому в новый релиз вошли доработки, позволяющие использовать для передачи электронные версии больничных листов в формате 2.0. Возможность отправки в данном формате активна, начиная с 14.12.2020 года.

- В 2021 году вводятся изменения, касающиеся расчета налога на доходы физлиц (НДФЛ). В частности, установлены пороги превышения лимита базы для расчета НДФЛ. С 1 января 2021 года введена новая ставка для расчета налога, на сумму превышения порога базы, которая составляет 15 %. Таким образом, налог с базы в пределах 5 млн.рублей рассчитывается, исходя из ставки 13 %, а на сумму дохода свыше начисляется налог, исходя из ставки 15%. Теперь в 1С:Бухгалтерия предусмотрена возможность расчета НДФЛ по прогрессивной шкале (ФЗ от 23.11.2020 № 372-ФЗ).

Учет страховых взносов и отчетность

В конце 2020 года была проведена ежегодная индексация порогов базы для расчета страховых взносов. Исходя из чего, на 2021 согласно постановлению правительства РФ от 26.11.2020 № 1935 были зафиксированы новые лимиты баз для расчета страховых взносов в следующем размере:

- Для отчислений в ФСС составила – 966 000 рублей;

- Для отчислений на ОПС составила – 1 465 000 рублей.

Данные изменения нашли свое отражение в новом релизе 1С:Бухгалтерия.

В конце декабря 2020 года Пенсионный фонд РФ обновил свое программное обеспечение по проверке отчетности (ПОПД ПФР), поступающей в электронном формате. Теперь для работы с ним и для проверки части отчетов целесообразно использовать при формировании отчетности альбомные формы, начиная с версии АФ 2.56д от 18.12.2020. В новом релизе учтены данные требования: доработаны электронные форматы выгрузки отчетных форм в ПФР:

Теперь в системе предусмотрена возможность формирования и отправки данных отчетов в альбомном формате АФ 2.56 д.

ПФР уточнил порядок и формат подготовки отчетности о кадровых мероприятиях (КМ) со сведениями до 01.01.2020 года (ФЗ от 01.04.1996 № 27-ФЗ и постановление Правления ПФ РФ от 25.12.2019 № 730п). Организации должны предоставлять информацию о последних КМ сотрудников, которые не предоставили заявление о выборе способа ведения трудовой книжки (в электронном или бумажном виде). Если в 2020 году КМ по такому сотруднику зафиксированы не были, то необходимо предоставить информацию о последнем КМ, согласно кадровой истории работника. Данная информация включается в отчетность СЗВ-ДТ и предоставляется в ПФР не позднее 15.02.2021. Теперь в 1С:Бухгалетрия предоставлена возможность фиксации таких событий.

Регламентированная отчетность

С 2021 года согласно законодательству необходимо использовать обновленные (новые) формы регламентированной отчетности. Больше всего изменений связано с разделом статистической отчетности, а также с изменением требований к форматам ее отправки в электронном виде.

В новом релизе реализована возможность формирования обновленных форм статистической отчетности согласно изменениям законодательства:

![Возможность формирования обновленных форм статистической отчетности согласно изменениям законодательства]()

Возможность формирования обновленных форм статистической отчетности согласно изменениям законодательства

В новом релизе учтены также изменения требований Росстата к электронному формату выгрузки статистической отчетности, XML-шаблоны обновлены новыми формами:

![XML-шаблоны обновлены новыми формами]()

XML-шаблоны обновлены новыми формами

В декабре 2020 год были внесены изменений в порядок заполнения отчета о движении денежных средств (ОДДС) по зарубежным счетам, и сама форма также претерпела изменения (постановлением Правительства РФ 09.12.2020 № 2051 о заполнении бухгалтерской отчетности (4-ая форма)). Начиная с 2021 года, организациям в работе необходимо использовать новый порядок и формы отчетов при отражении информации о движении ДС резидентов (ИП и ЮЛ) на счетах (вкладах) в банках за пределами границы РФ. Данные изменения поддержаны в новом релизе 1С:Бухгалтерия.

Согласно последним редакциям п.45 ФСБУ 5/2019 «Запасы», п.23 ФСБУ 26/2020 «Капитальные вложения» в бухгалтерской отчетности, а именно в балансе предприятия необходимо отражать авансы по разным его строкам, в зависимости от вида актива. Например, аванс по оплате основных средств должен попадать в раздел ВНА. Выбор строки аванса зависит типа объекта оплаты. Причем все строки баланса заполняются принципам указанном в п. 15 ПБУ 1/2008 «Учетная политика организации». Теперь в 1С:Бухгалтерия, начиная с релиза 3.0.88, автоматизирован механизм заполнения отчетности согласно принципам, выше описанным.

![Обновление 1С]()

Ежегодно в период сдачи отчетности за первый квартал вступают в силу изменения законодательства, касающиеся правил ведения учета, а также форм и составления отчетности в различные государственные органы. Не стал исключением и 2021 год.

13.04.21 вышел новый релиз 1С:Бухгалтерия 3.0.91.31 с изменениями, связанными с регламентированной отчетностью первого отчетного периода 2021 года: с учетом выплат физическим лицам и учетом налога на доходы физических лиц, с новшествами в алкогольном регулировании, а также с введением нового ФСБУ 5\2019 «Запасы».

Операции с физическими лицами

Ранее, когда зарплатный проект компании располагался в одном банке, а расчетный счет сотрудника по этому проекту был открыт в другом, система не поддерживала возможность уточнения информации о банке расчетного счета сотрудника отличного от зарплатного проекта, в связи с чем возникали сложности отражения операций прямых выплат ФСС сотруднику.

Начиная с данного релиза, появилась возможность корректировки БИК банка при создании настроек прямых выплат в соцстрах по сотруднику.

![Рис.1 Настройка прямых выплат в соцстрах]()

Рис.1 Настройка прямых выплат в соцстрах

Помимо этого, в декабре 2020 года соцстрах обновил параметры выгрузки прямых выплат, поэтому в системе появилась возможность указывать в документе «Больничный лист» периоды выплаты пособий, за которые они выплачивались.

![Рис.2 Периоды выплаты пособий в документе «Больничный лист»]()

Рис.2 Периоды выплаты пособий в документе «Больничный лист»

Эти данные включаются в отчет для ПФР «Сведения о трудовом стаже застрахованных лиц СЗВ-СТАЖ».

Теперь при отправке в соцстрах дополняющих данных по прямым выплатам сотруднику, которые влияют, например, на их перерасчет, можно использовать документ «Сведения для реестра прямых выплат ФСС».

![Рис.3 Сведения для отправки в соцстрах]()

Рис.3 Сведения для отправки в соцстрах

В документе «Уведомление о прекращении отпуска по уходу за ребенком», исходя из новых указаний к параметрам передачи в соцстрах, увеличен список оснований прекращения для выплаты пособия:

- приказ о досрочном выходе на работу;

- приказ об увольнении;

- свидетельство о смерти ребенка;

- иной приказ или документ.

Также в документе добавлены новые поля для указания информации о дате и номере приказа, которые являются основанием прекращения отпуска.

![Рис.4 Образец уведомления]()

Рис.4 Образец уведомления

Регламентированная отчетность. Алкогольное регулирование

В системе теперь можно регистрировать лицензии на торговлю (в том числе розничную) и производство алкоголя для контрагентов. В карточке «Поставщик» появилась ссылка на список лицензий, которые можно фиксировать в разрезе видов деятельности контрагента, видов алкогольной продукции и лицензий на нее.

![Рис.5 Алколицензии контрагентов]()

Рис.5 Алколицензии контрагентов

Эти сведения используются для внесения в декларацию о розничных продажах алкоголя. В качестве приложения к декларации в системе появились все актуальные приложения и шаблоны отчетности, которые нужно подавать за первый квартал этого года с соответствующими кодами.

![Рис.6 Алкодекларация в системе]()

Рис.6 Алкодекларация в системе

6НДФЛ

В 2021 году претерпел большие изменения расчет 6НДФЛ (правила заполнения и сама форма документа), что отобразилось в новом релизе.

С этого квартала действует новая форма налоговой декларации 6НДФЛ (Приказом ФНС от 15.10.20 № ЕД-7-11/753@), которая включает в себя как справки 2НДФЛ, так и основную часть общего расчета (старая форма 6НДФЛ). Теперь в расчете не используются даты получения и удержания налога, в расчете 6НДФЛ фиксируется только дата уплаты налога по факту его удержания, так как согласно новым законодательным нормам пока налог не удержан, его нельзя указать в декларации (п. 4 ст. 226 НК РФ.). В системе при заполнении декларации 6НДФЛ теперь поддерживается данная норма.

![Рис.7 Дата удержания в расчете 6НДФЛ]()

Рис.7 Дата удержания в расчете 6НДФЛ

Начиная с данного релиза в расчете 6НДФЛ появилась возможность расшифровки информации о сумме НДФЛ, удержанном с детализаций до физических лиц и документов выплаты (расшифровка раздела 1 декларации 6НДФЛ).

![Рис.8 Детализация сумм дохода и удержаний в расчете 6НДФЛ]()

Рис.8 Детализация сумм дохода и удержаний в расчете 6НДФЛ

Помимо выше перечисленного корректировки коснулись и правил уплаты налога на прибыль с дивидендов. Когда компания (РФ) получает дивиденды от участия в других юридических лицах, она распределяет их между своими участниками, в результате чего возникает необходимость исчисления НДФЛ с участников общества. Согласно п. 3.1 ст. 214 НК РФ (пп. «г» п. 2 ст. 1 Закона) с 01 января 2021 года при расчете НДФЛ с дивидендов, можно зачесть в расчете НДФЛ налог на прибыль уплаченный с них.

Все изменения, связанные с расчетом 6НДФЛ, поддержаны в текущем релизе, начиная с отчетности за первый квартал 2021 года.

Прочие доработки текущего релиза

Малоценка

С января 2021 вступил в силу новый ФСБУ 5\2019 «Запасы», по которому все малоценные материалы и ОС со сроком службы более 12 месяцев больше не являются запасами и должны включаться в расходы текущего периода. Данный ФСБУ исключил из бухучета (БУ) такие понятия, как специнструмент, спецприспособление, спецоборудования и спецодежда, переквалифицируя их или в материалы, или в ОС. Требования ФСБУ 5\2019 «Запасы» поддержаны в текущем релизе. В системе появилась возможность учитывать малоценку в рамках БУ в стоимости затрат в момент приобретения. Для этих целей в системе был добавлен новый вид номенклатуры «Малоценное оборудование и запасы» и в плане счетов введен новый одноименный счет – 10.21.

![Рис.9 Отражение процессов учета малоценки]()

Рис.9 Отражение процессов учета малоценки

В целях учета налога на прибыль стоимость малоценки списывается на затраты по мере ее использования в хозяйственной деятельности предприятия, в процессах производства, при передачи сотрудникам и пр.

Гособоронзаказ

В феврале 2021 года антимонопольная служба опубликовала приказ №108/21 «Об утверждении Плана законодательной деятельности ФАС России на 2021 год», почти 60 % которого посвящено новшества в сфере гособоронзаказа, где в большей степени речь идет об установлении административной ответственности за непредставление или несвоевременное представление отчета об исполнении государственного контракта. На основании этого в текущий релиз вошел новый отчет Форма 1-ГОЗ «Сведения о ходе выполнения заданий ГОЗ».

![Рис.10 Отчет «Форма 1-ГОЗ»]()

Рис.10 Отчет «Форма 1-ГОЗ»

Exl-шаблоны выгрузки\обмена

В системе реализованы изменения электронных параметров выгрузки\обмена с государственными надзорными органами (в частности с Росстатом) в части предоставления регламентированной отчетности.

Материалы газеты «Прогрессивный бухгалтер», октябрь 2021 г.

В 2021 г. вступили в силу глобальные изменения по УСН. В частности, заработала новая декларация по спецрежиму. На что бухгалтерам обратить внимание в законодательстве и в «1С», рассказали в статье.

Новые лимиты и ставки для УСН

По умолчанию на УСН действует налоговая ставка:

6% – для тех, кто применяет УСН с объектом налогообложения «Доходы»;

15% – для тех, кто применяет УСН с объектом «Доходы, уменьшенные на сумму расходов».

Регионы вправе снижать налоговую ставку до 1 и 5%.

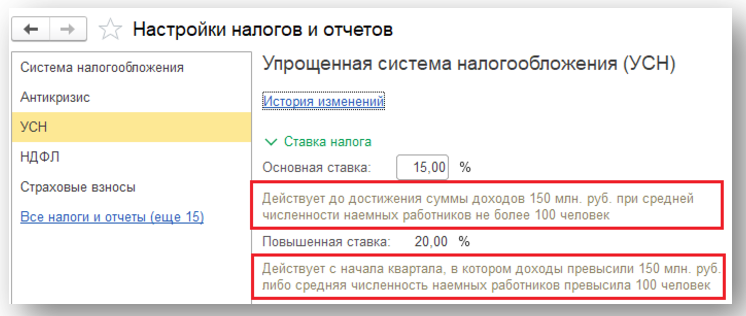

С 2021 г., если доходы превысили лимит в 150 млн руб. или количество сотрудников перевалило свыше 100 человек, должна применяться ставка 8% или 20% – в зависимости от выбранного объекта обложения.

Верхние лимиты: 200 млн руб. – по доходам и 130 человек – по численности персонала. Если превысить их, то никакая ставка уже не поможет – компания (ИП) слетит с упрощенки.

Таблица. Памятка по лимитам

Критерии

Стандартные ставки

Повышенные ставки

Потеря права применять УСН

«Доходы» (6%)

«Доходы – Расходы» (15%)

«Доходы» (8%)

«Доходы – Расходы» (20%)

Средняя численность работников

Не более 100 человек

Более 130 человек

Доход за год

Не более 150 млн руб.

Более 200 млн руб.

Филиалы

Новое в декларации по УСН

С 2021 года действует новая форма декларации по УСН (приказ ФНС РФ от 25.12.2020 № ЕД-7-3/958@).

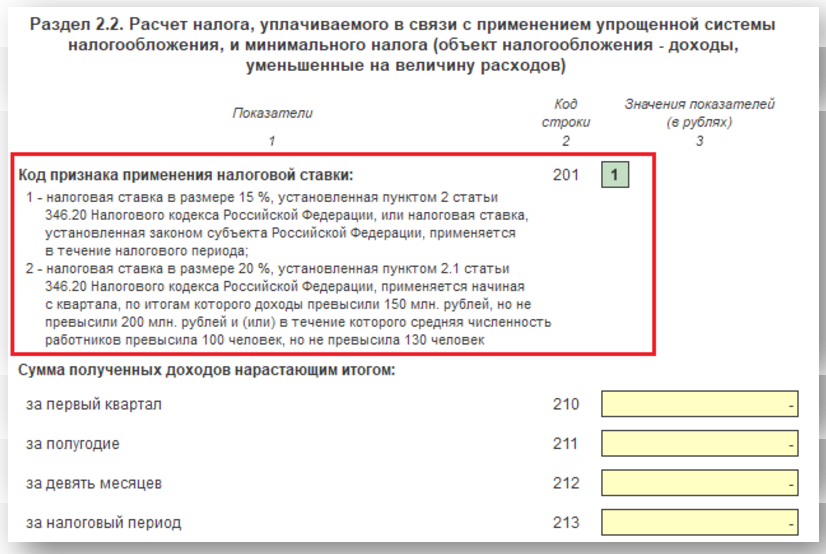

101 – в Разделе 2.1.1;

201 – в Разделе 2.2.

Нужны, чтобы обозначить код признака налоговой ставки. Возможные шифры:

«1» – если применяем стандартную общую ставку 6 или 15% – в зависимости от того, на каком объекте налогообложения работает упрощенец. Или пониженную согласно региональному законодательству.

«2» – если применяем повышенную ставку 8 или 20% – в зависимости от того, на каком объекте налогообложения работает упрощенец.

![]()

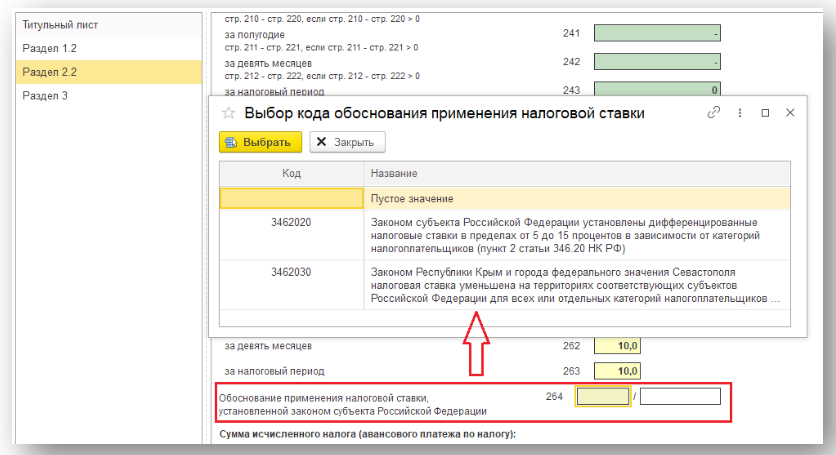

Чтобы упрошенцы могли обосновать применение пониженных ставок, в декларацию добавили строки 124 и 264 – для каждого объекта налогообложения.

![]()

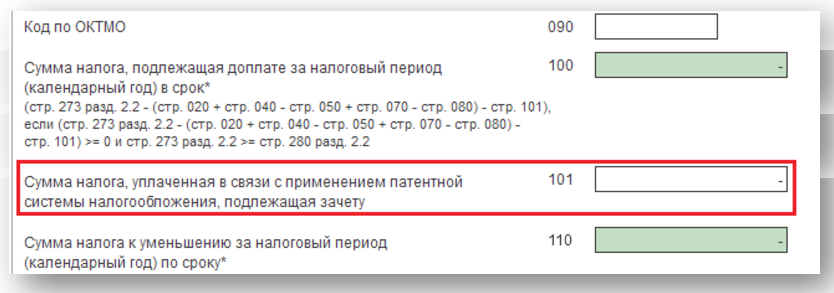

Бывает, ИП работает на патентной системе налогообложения, а потом теряет право на ПСН и хочет зачесть сумму, ранее уплаченную в бюджет, уже находясь на УСН. Для таких экс-патентщиков ввели строку 101 «Сумма налога, уплаченная в связи с применением патентной системы налогообложения, подлежащая зачету».

![]()

Формат отчетности остался прежним: хочешь – сдавай УСН-декларацию на бумаге, хочешь – электронно. Не путайте с бухгалтерской отчетностью – ее сдают в электронном формате с 2021 года все компании, вне зависимости от того по общей или упрощенной форме заполнили отчеты. Для этого у организаций должна быть оформлена электронная подпись и заключен договор с оператором ЭДО для отправки отчетности по ТКС.

Расчет налога по УСН в «1С:Бухгалтерия»

![]()

Программа считает УСН-налог автоматически, используя помощник расчета, который располагается в разделе «Отчеты» – блок «УСН» – «Отчетность по УСН».

Также в программу добавили отчет «Оценка риска налоговой проверки» (раздел «Отчеты» – блок «Анализ учета»). Проанализируйте с помощью него основные показатели предприятия: доход и среднюю численность сотрудников. Программа предупредит, если ваши показатели приближаются к предельным значениям по спецрежиму.

Продление налоговых каникул

Субъекты РФ вправе вводить для предпринимателей нулевые налоговые ставки по УСН. Аналогичная возможность у регионов – в отношении ПСН. Условия для такой льготы:

В регионе принят закон о налоговых каникулах.

Бизнес на соответствующем спецрежиме в производственной, социальной, научной сфере или сфере оказания бытовых услуг населению. На УСН к этому списку региональные власти могут добавить услуги по предоставлению мест для временного проживания.

Предприниматель впервые зарегистрировался после вступления в силу соответствующего регионального закона.

Читайте также: