Какие инвентарные номера присвоить нма в 1с

Добрый день, Наталья!

Инвентарный номер в карточке Основные Средства действительно присваивается программой по умолчанию. Он соответствует коду элемента справочника ОС и присваивается в порядке очередности при вводе данных в справочник.

Но хорошая новость в том, что изменить его можно! 🙂

Для этого вам нужно перейти в карточку ОС и нажать на кнопку ЕЩЕ — Изменить форму.

В Настройке формы выставите галочку напротив поля Код. По умолчанию это поле не отображается в форме.

После того, как поле Код отобразилось в карточке ОС, отредактируйте его, записав нужный инвентарный номер.

Теперь в Карточке ОС у вас правильный Код — Инвентарный номер.

Чтобы обновить инвентарный номер в документе Принятия к учету на вкладке Основные средства перевыберите основное средство.

Инвентарный номер в документе Прием к учету ОС изменится на правильный.

Вот так.

До этого инвентарный номер в документе Прием к учету ОС был по умолчанию присвоенный программой.

Спасибо, Про исправление кода я знаю, он поддается корректировке, но ведь в карточке есть именно инв. номер, который так же добавляется по кнопке Еще. Вот он-то и не поддается редактированию. Тогда для чего он? С каким регистром он связан?

Значит в колонку Инв. Номер в Поступлении ОС попадает не инвентарный номер, а код? В бух 2.0 была четкая нумерация инвентарных номеров, а в 3.0 -как понять — ? 1С 3.0 не учитывает номера уже имеющихся ОС и автоматом ставит везде номер акта ОС-1.

Наталья, совершенно верно, по умолчанию в Прием к учету ОС в инвентарный номер попадает именно Код ОС. И если вы хотите видеть там нужные данные, то сделайте, как я написала. 🙂

В карточке поле Инвентарный номер используется для отчетов.

Обычно этого хватает.

Очень мало пользователей замечают разницу в форме документа Прием к учету ОС и пытаются изменить данные и там.

Но вы задали вопрос, как это сделать — и мы ответили! 🙂

С 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями Стандарта «Нематериальные активы». О первом применении Стандарта к учету неисключительных лицензий на программы читайте в статье экспертов «1С».

Учет прав пользования нематериальными активами

С 01.01.2021 вступил в силу федеральный стандарт бухгалтерского учета государственных финансов «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н.

Действие Стандарта «Нематериальные активы» распространяется в том числе на права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.

Выдержка из документа: «Нематериальный актив — объект нефинансовых активов, предназначенный для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 месяцев, не имеющий материально-вещественной формы, с возможностью идентификации (выделения, отделения) от другого имущества, в отношении которого у субъекта учета при приобретении (создании) возникли исключительные права, права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив.»

п. 6 Стандарта НМА

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н (в ред. от 14.09.2020 № 198н), права в соответствии с лицензионными договорами (права пользования на РИД в соответствии с лицензионными договорами) либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 0 111 60 000 «Права пользования нематериальными активами»:

- 0 111 6N 000 «Права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 111 6R 000 «Права пользования опытно-конструкторскими и технологическими разработками»;

- 0 111 6I 000 «Права пользования программным обеспечением и базами данных»;

- 0 111 6D 000 «Права пользования иными объектами интеллектуальной собственности».

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования»;

- 452 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 453 «Уменьшение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования».

Отметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права пользования на РИД, как прежде подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (п. 10.2.6 Порядка № 209н).

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Для учета операций по вложениям в объекты учета прав пользования нематериальными активами применяются следующие аналитические счета счета 0 106 60 000 «Вложения в права пользования нематериальными активами»:

- 0 106 6N 000 «Вложения в права пользования научными исследованиями (научно-исследовательскими разработками)»;

- 0 106 6R 000 «Вложения в права пользования опытно-конструкторскими и технологическими разработками»;

- 0 106 6I 000 «Вложения в права пользования программным обеспечением и базами данных»;

- 0 106 6D 000 «Вложения в права пользования иными объектами интеллектуальной собственности».

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

Суммы начисленной амортизации на объекты учета права пользования нематериальными активами (неисключительными правами) учитываются на соответствующих аналитических счетах счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Согласно пункту 20 Инструкции по применению плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 26 Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н), начисление амортизации на объекты учета права пользования НМА (неисключительными правами) отражается по дебету счетов 0 401 20 226 «Расходы по прочим работам, услугам», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» и кредиту соответствующих счетов аналитического учета счета 0 104 60 000 «Амортизация прав пользования нематериальными активами».

Порядок перевода на баланс неисключительных прав пользования на РИД

Согласно Инструкции № 157н, в редакции, действовавшей до 01.01.2021, неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование» (п. 333 Инструкции № 157н). При этом расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов, учитывались на счете 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

В соответствии с приказом Минфина России от 14.09.2020 № 198н с 01.01.2021 такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе соответствующего аналитического счета 111 60 «Права пользования нематериальными активами».

Письмом Минфина России от 30.11.2020 № 02-07-07/104384 доведены Методические рекомендации по применению Стандарта «Нематериальные активы».

В части 11 Методических рекомендаций содержатся положения по первому применению Стандарта НМА и переходные положения. В отличие от переходных положений внедренных ранее стандартов (приказ Минфина России от 28.02.2018 № 34н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Непроизведенные активы“», приказ Минфина России от 07.12.2018 № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Запасы“», приказ Минфина России от 31.12.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора „Основные средства“» и др.), согласно которым перевод на баланс объектов, соответствующих критериям актива, которые учитывались за балансом, отражался в межотчетный период в корреспонденции со счетом 401 30 «Финансовый результат прошлых отчетных периодов», «поднятие» на баланс прав пользования нематериальными активами осуществляется в 2021 году следующим образом:

Выдержка из документа: «Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов «Нематериальные активы» (согласно СГС «Нематериальные активы») осуществляется операциями 2021 года по результатам инвентаризации, проводимой в целях выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее признаваемые на счете 040150000 «Расходы будущих периодов», срок полезного использования (СПИ) которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Указанные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

ч. 11 Методических рекомендаций

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Приказом Минфина России от 14.09.2020 № 198н из описания забалансового счета 01 (п. 333 Инструкции № 157н) с 01.01.2021 исключено упоминание о неисключительных правах пользования на РИД. То есть с 01.01.2021 неисключительные права пользования на РИД более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование». Одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек. Если СПИ неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить операции:

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

На бессрочные лицензии амортизация не начисляется. Согласно пункту 26 Стандарта «Нематериальные активы» по объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.

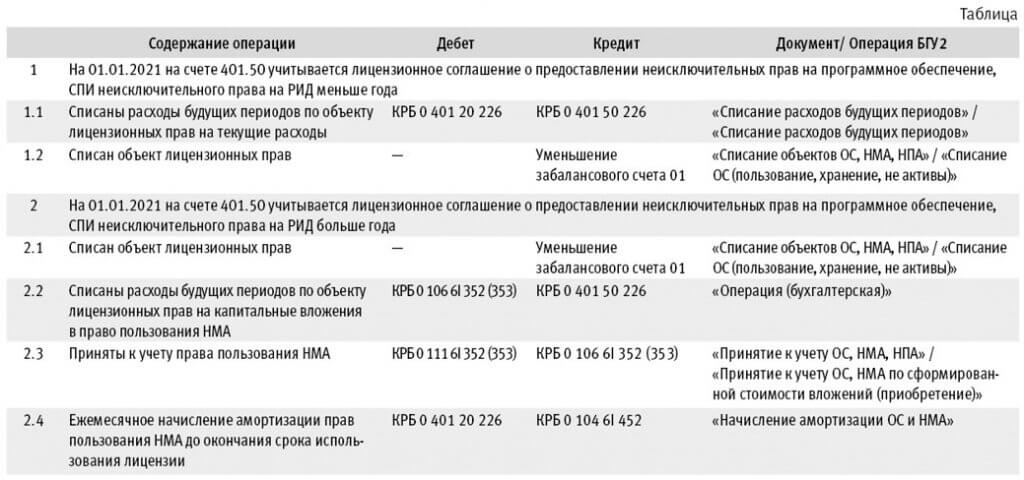

Примеры бухгалтерских записей, оформляемых в учете и в редакции 2 «1С:Бухгалтерии государственного учреждения 8», в 2021 году по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии по поступлению и выбытию активов, приведены в Таблице.

Оформление операций в «1С:Бухгалтерии государственного учреждения» (ред. 2)

В редакции 2 программы «1С:Бухгалтерия государственного учреждения» (БГУ КОРП) в соответствии с Таблицей операции 1.1, 1.2, 2.1 оформляются в обычном порядке.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

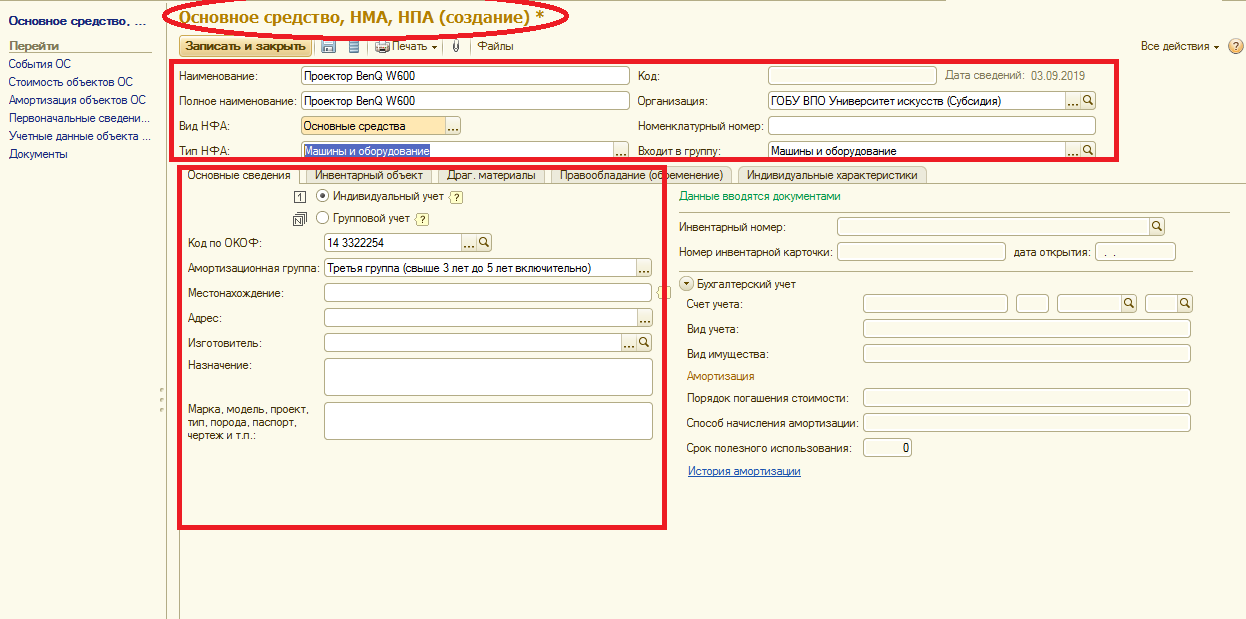

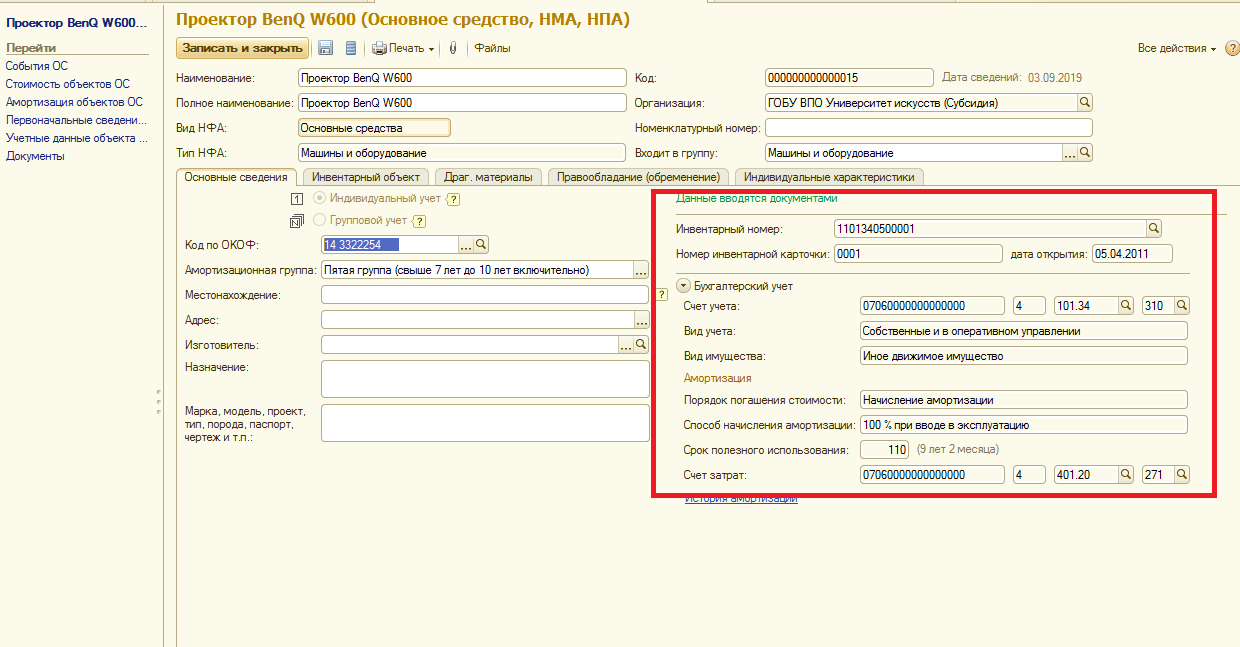

В карточке права пользования НМА (элементе справочника Основные средства) на этом этапе достаточно указать краткое и полное наименование объекта и Вид НФА «Нематериальные активы».

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

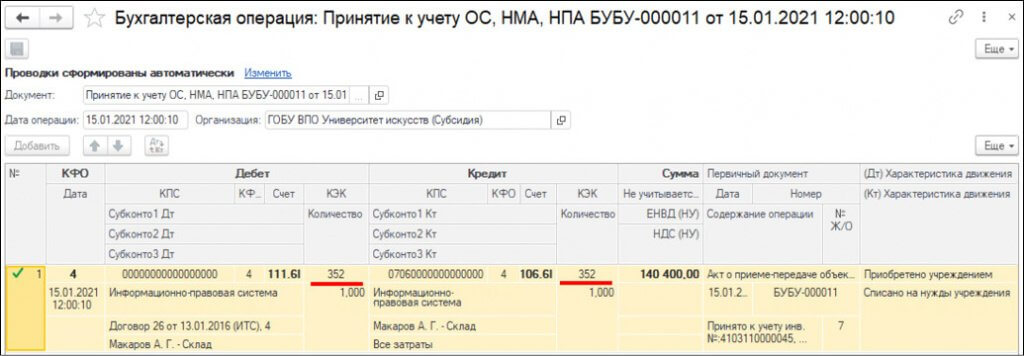

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

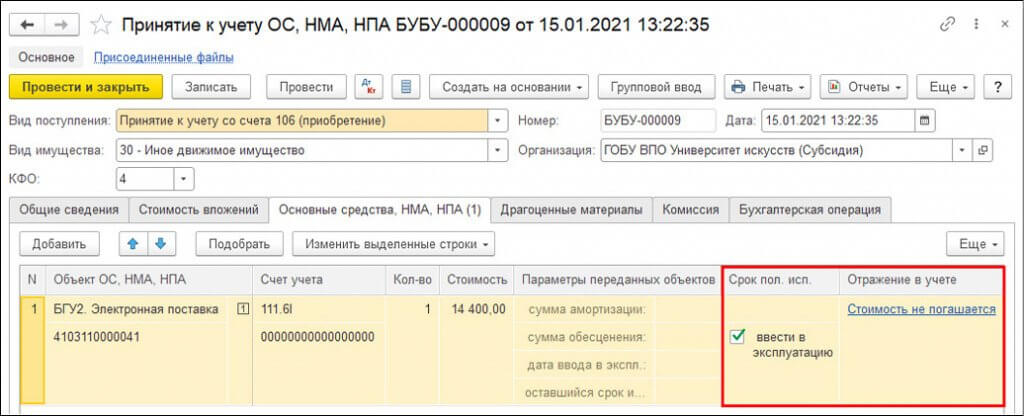

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

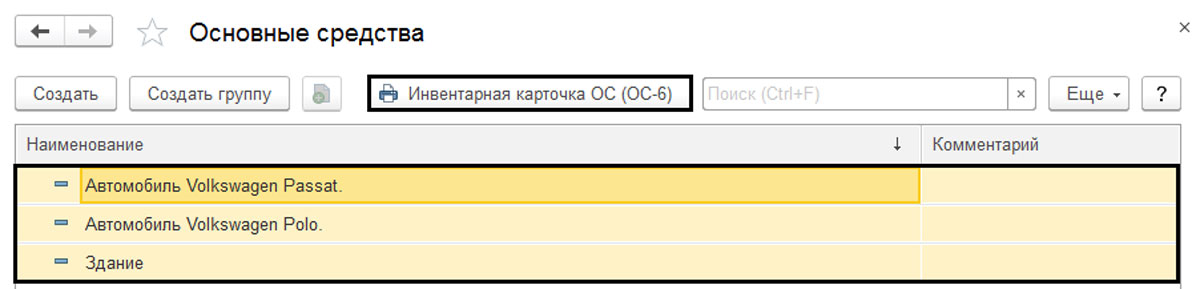

Инвентарные карточки основных средств в 1С отражают всю информация об объекте – характеристики, была ли модернизация, движение с момента его принятия к учету и т.п. При этом в 1С в карточки большинство данных переносится автоматом из документов по учету основных средств. Рассмотрим, как создать, присвоить номер и, наконец, распечатать инвентарные карточки в «1С:Бухгалтерия предприятия 3.0». Если у вас останутся вопросы, связанные с работой справочников, обращайтесь на линию консультации 1С, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

Сформировать карточку можно из справочника «Основные средства» (раздел меню «Справочники»-«ОС и НМА»).

Рис.1 «Справочники»-«ОС и НМА»

Откроем элемент справочника и посмотрим, какие данные в нем отображены, и какие мы можем внести дополнительно.

Рис.2 Данные системные и вводимые вручную

Данные о принятии к учету, местонахождении, способе отражения расходов по амортизации отражаются автоматически из документа поступления или принятия к учету объекта ОС. Некоторые из них пользователю следует заполнить «руками» – это данные в разделе «Сведения для инвентарной карточки», такие как изготовитель, заводской номер, номер паспорта объекта, дата выпуска или постройки (для объекта недвижимости).

Рис.3 Сведения для инвентарной карточки

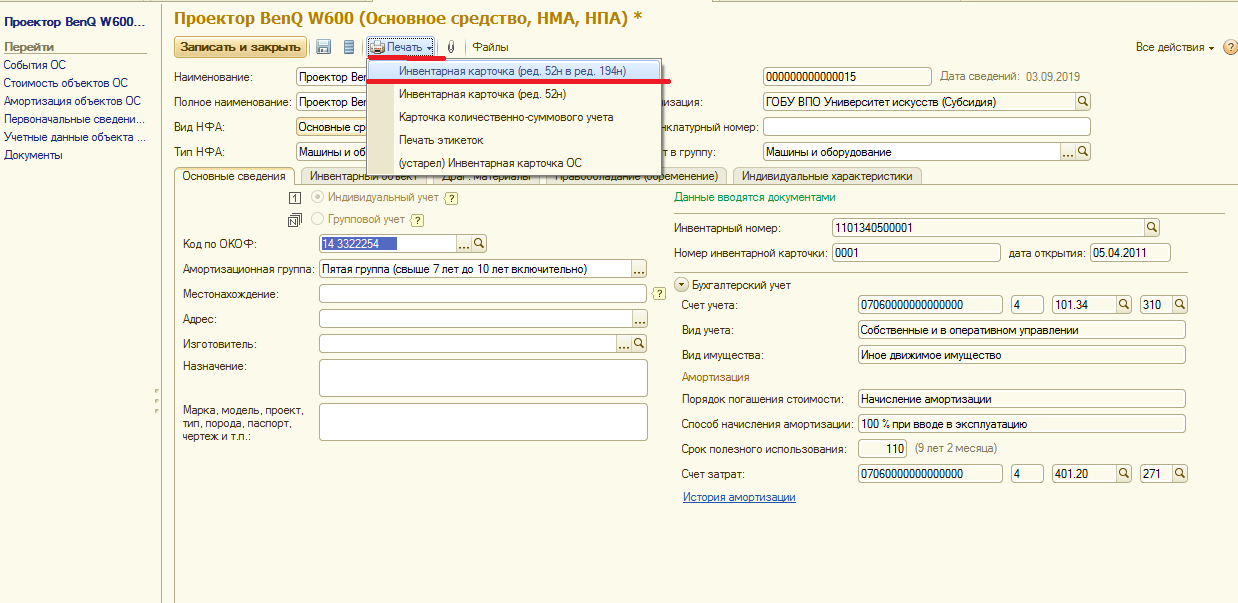

Заполнив необходимые данные, печатаем карточку по кнопке «Инвентарная карточка ОС (ОС-6)».

Рис.4 Инвентарная карточка ОС (ОС-6)

Рис.5 Печатная форма ОС-6

Если работа с инвентарными карточками вызывает у вас сложности, обратитесь на нашу линию технической поддержки пользователей 1С по телефону или оставьте заявку на сайте.

Как посмотреть данные об объекте ОС на определенную дату

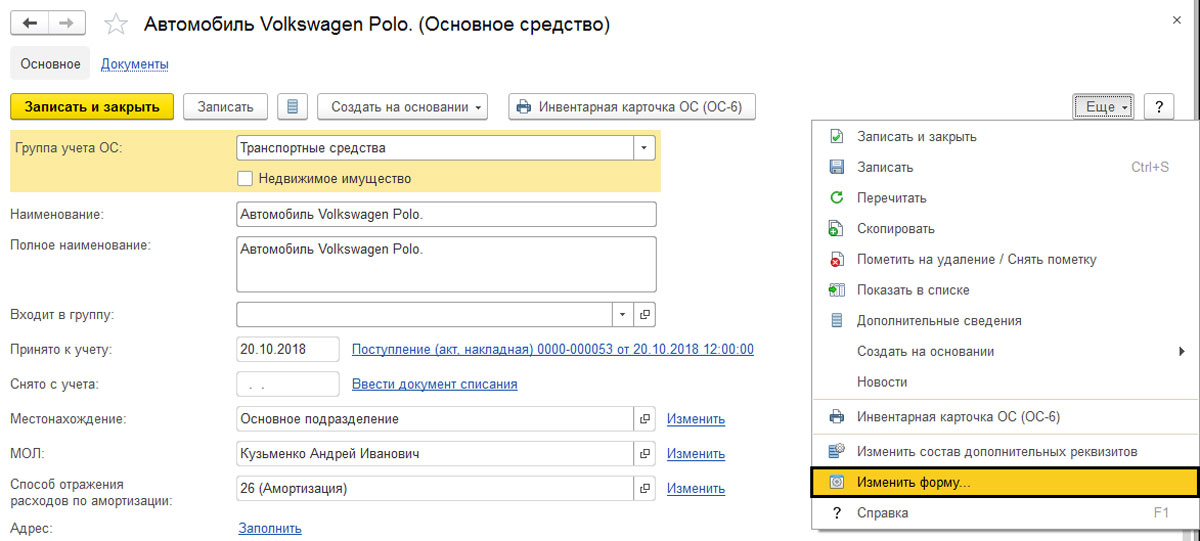

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

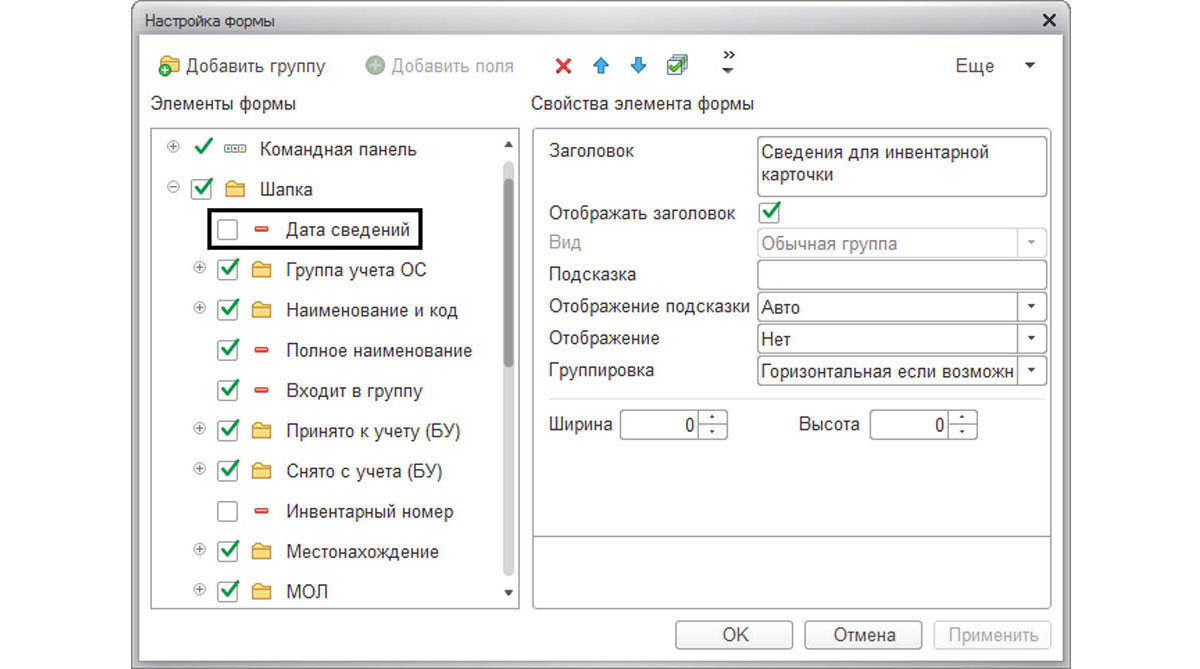

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

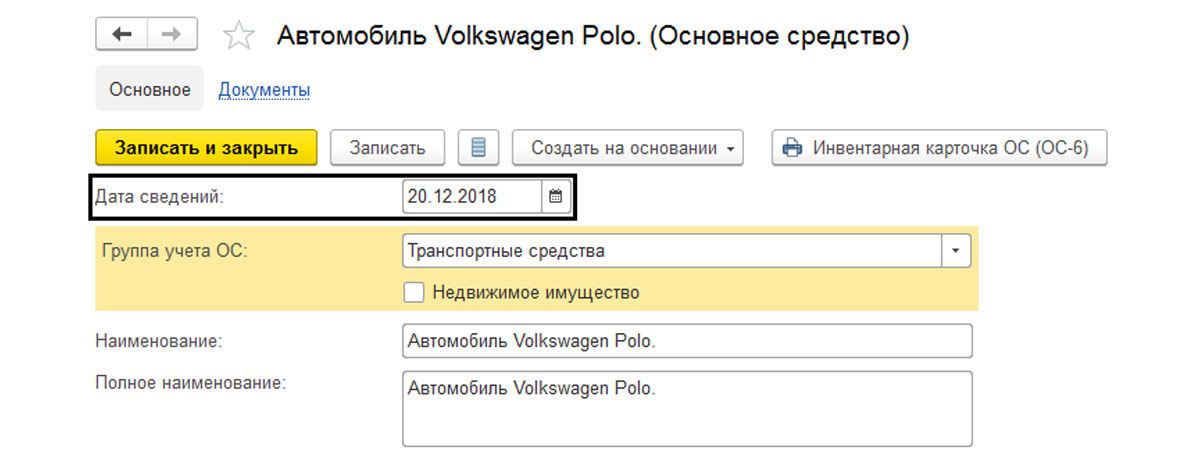

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Отражение движений объекта

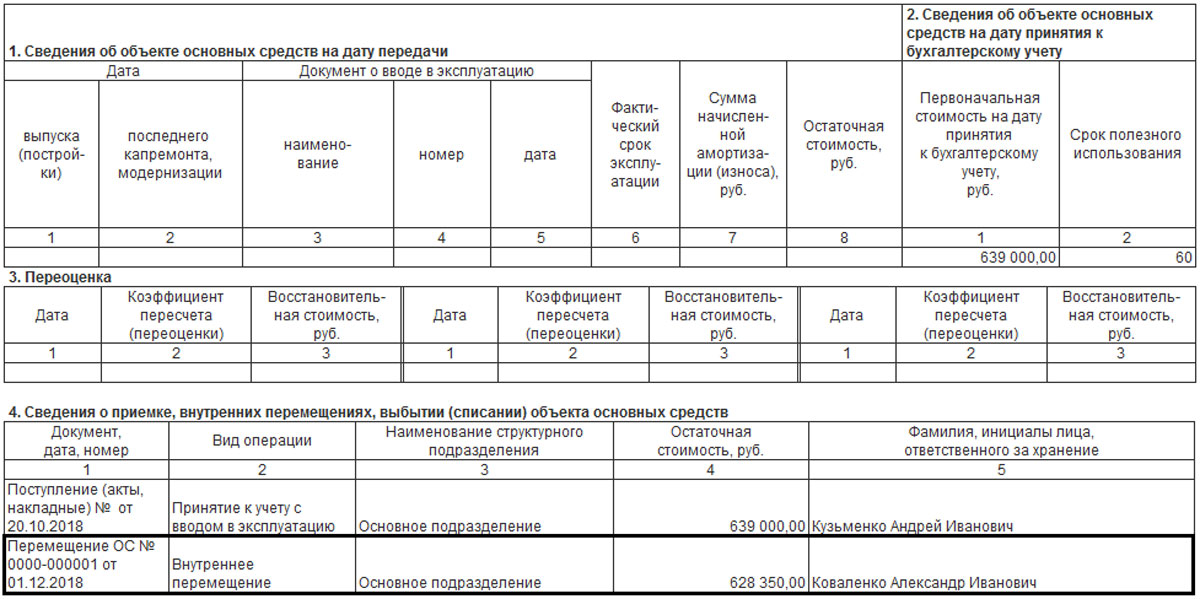

Карточку приходится распечатывать при любых изменениях данных об объекте – перемещении, выбытии, модернизации, переоценке и т.п., так как все изменения фиксируются в инвентарной карточке. Например, передача от одного лица другому отображается в разделе «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

Рис.9 Отражение движений объекта

Групповая печать инвентарных карточек

Если нам необходимо распечатать сразу большое количество инвентарных карточек, то сделать это можно, выделив необходимые объекты в справочнике «Основные средства», и воспользоваться кнопкой печати из него («Инвентарная карточка ОС (ОС-6)»).

Рис.10 Групповая печать инвентарных карточек

Для выделения группы объектов можно воспользоваться горячими клавишами, которые применимы к любому списку в 1С – и справочникам, и журналам документов.

Например, выделить все элементы справочника «Основные средства» можно, нажав комбинацию клавиш «Ctrl+A». Или выделив первый элемент и нажав «Shift+End», мы выделим элементы справочника до конца, начиная с текущего, а «Shift+Home» – от текущего элемента до начала списка. Удерживая кнопку «Ctrl» при выборе элементов, мы можем выбрать объекты в произвольном порядке.

Воспользовавшись таким способом печати, пользователь может сэкономить достаточно времени.

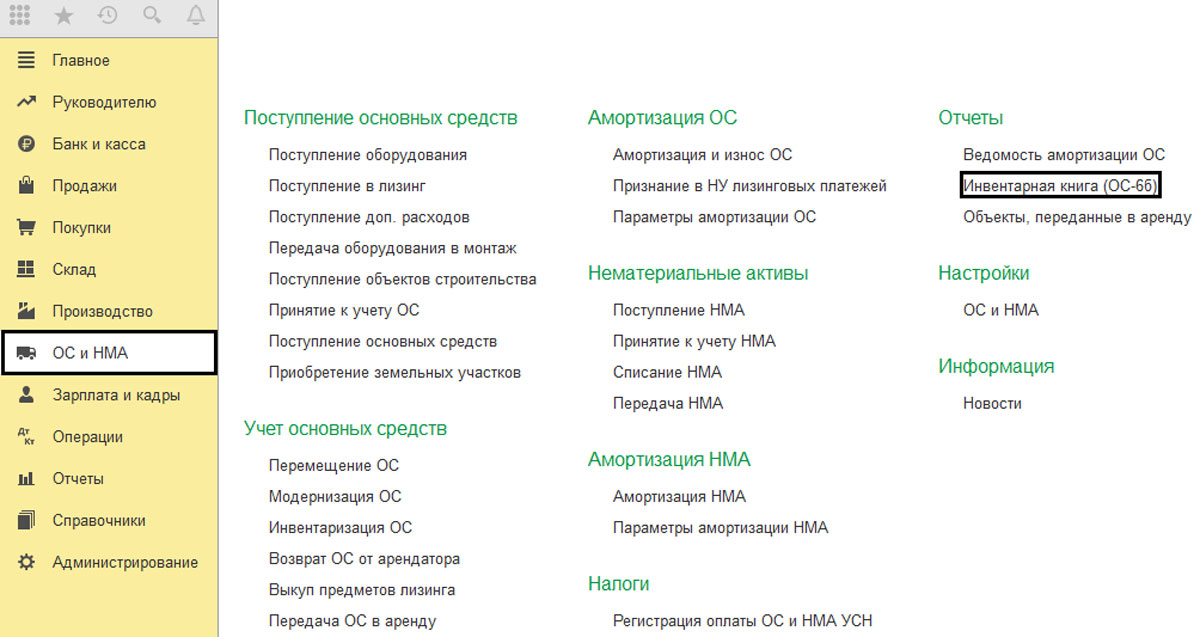

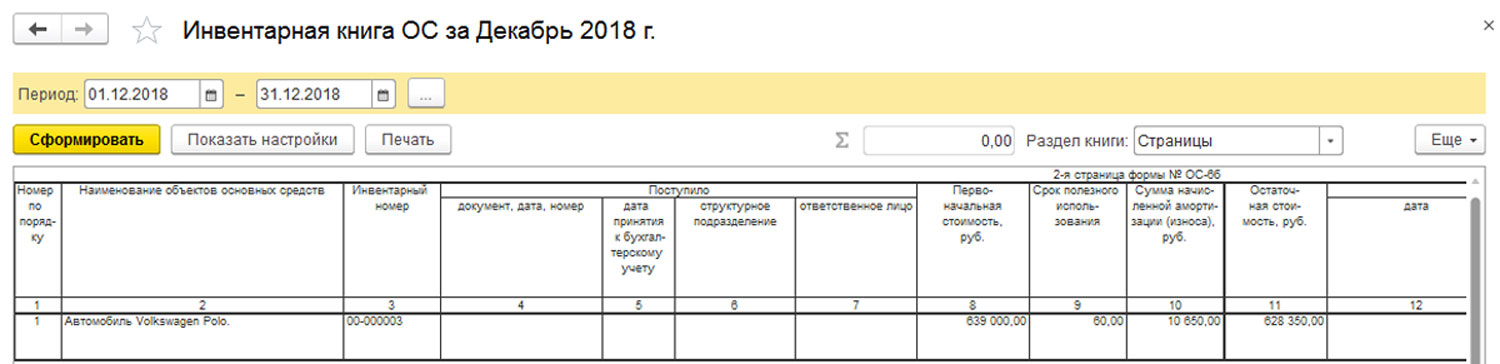

Для малых организаций, у которых основных средств небольшое количество, допускается использовать отчет «Инвентарная книга ОС-6б», который можно найти в «ОС и НМА-Отчеты».

Рис.11 ОС и НМА-Отчеты

Она представляет собой сводную карточку, в виде компактной таблицы.

Рис.12 Таблица

Так, отражая в учете манипуляции с основными средствами и заполняя все необходимые данные, пользователь без труда сможет распечатать из программы инвентарные карточки на объекты основных средств.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного и налогового учета, но и многофункциональным помощником в учете основных средств.

Как правильно бюджетным учреждениям осуществлять групповой учет прав пользования НМА и фиксировать его в 1С:Бухгалтерии госучреждения 8?

Законодательное обоснование

В бухучете зачастую появляется необходимость принять к учету группу прав пользования нематериальных активов (НМА), к примеру, если это однотипные лицензии на работу с программой или др. Можно ли принять их на одну инвентарную карточку группового учета нефинансовых активов?

В соответствии п. 9 стандарта «Нематериальные активы», регламентированного Приказом Минфина от 15.11.2019 г. № 181н, единица бухучета объекта НМА — инвентарный объект.

Он представляет собой совокупность прав на результаты интеллектуальной деятельности по патенту, свидетельству или иному документу, который подтверждает изобретение, покупку или отчуждение этих прав в пользу РФ, субъекта РФ, муниципального образования, госучреждения.

Один инвентарный объект НМА — это также совокупность объектов, которые включают несколько результатов интеллектуальной деятельности (единая технология, мультимедийный продукт и др.).

Каждый инвентарный объект НМА получает уникальный инвентарный номер, сохраняемый за ним на весь учетный период. Когда полученный объект нефинансовых активов ставится на бухучет, к нему нельзя применять инвентарный номер выбывшего объекта НМА.

В стандарте не указаны исключения для прав пользования НМА. В актуальной редакции этого документа, а также в Инструкции по плану счетов, регламентированной Приказом Минфина от 01.12.2010 г. № 157н, нет прямого указания на групповой учет прав пользования НМА.

Однако Минфином он допускается с оформлением инвентарной карточки группового нефинансовых активов по форме 0504032 и присвоением каждому объекту уникального номера. При этом можно ориентироваться на Письмо Минфина от 21.05.2021 г. № 02-07-10/40313.

В соответствии с п. 26 стандарта амортизация рассчитывается лишь по объектам НМА с установленным сроком полезного использования, в т.ч. по правам пользования НМА.

Согласно п. 33 стандарта амортизация рассчитывается с учетом таких моментов:

- на объекты стоимостью больше 100 тыс. руб. амортизация начисляется согласно нормам амортизации в соответствии с используемым методом амортизации;

- на объекты стоимостью не больше 100 тыс. руб. амортизация начисляется в размере 100% первоначальной стоимости.

В стандарте не указаны особенности расчета амортизации по правам пользования НМА. Таким образом, амортизацию по ним нужно начислять аналогично тому, как и по НМА. Данный момент также указан в Письме Минфина от 01.06.2021 г. № 02-07-10/42328. Кроме того, в письме имеются разъяснения, что на основании данного стандарта регламентированы требования к бухучету активов, которые классифицируются как нематериальные активы.

Согласно Инструкции № 157н линейный способ расчета амортизации применяется по инвентарным объектам, на которые оформлены индивидуальные инвентарные карточки.

Как вести групповой учет прав пользования НМА в 1С

В 1С:Бухгалтерии госучреждения 8 групповой учет возможен только по правам пользования НМА стоимостью не больше 100 тыс. руб., по которым установлен срок полезного использования, если они приобретены в одной партии — по одинаковой цене, в один момент времени, и по которым рассчитывается амортизация 100% при введении в эксплуатацию.

Важно! Вся партия, которая учитывается на одной карточке (в одном элементе справочника «Основные средства, НМА, НПА»), принимается к учету только на один 26-разрядный счет бухучета.

Когда однородные объекты прав пользования НМА приобретались за счет разных источников финансирования, их нельзя ставить на бухучет на одну карточку ОС (на один элемент справочника «Основные средства, НМА, НПА»). Требуется сформировать столько карточек, сколько использовано источников финансирования, за счет которых покупались объекты прав пользования НМА.

Кроме того, нужно учесть, что групповой учет не предусматривается для объектов, стоимость которых может поменяться при эксплуатации из-за модернизации, комплектации или разукомплектования. По этим объектам нужно вести индивидуальный учет вне зависимости от их стоимости — на отдельной инвентарной карточке. Иными словами, нужно ввести отдельный элемент в справочнике «Основные средства, НМА, НПА».

Для партии объектов прав пользования НМА стоимостью не больше 100 тыс. руб. с определенным сроком полезного использования, по которым амортизация начисляется в размере 100% балансовой стоимости при вводе в эксплуатацию и их стоимость не может измениться при эксплуатации, можно оформлять одну инвентарную карточку группового учета. Однако в данном случае нужно ввести инвентарные номера для каждого объекта однотипных прав пользования НМА.

Бюджетное учреждение купило лицензии на антивирусные программы — 79 шт. по 320 руб./шт. Срок их полезного использования — 2 года. Требуется поставить лицензии на бухучет.

Право пользования программой предоставлено на 2 года. Оно учитывается на сч. 111 6I 352. Когда стоимость одной лицензии не больше 100 тыс. руб., то при ее вводе в эксплуатацию нужно начислить амортизацию в размере 100% первоначальной стоимости. При этом группу таких лицензий можно принять к бухучету на одну инвентарную карточку группового учета и тогда требуется присвоить каждой лицензии индивидуальный инвентарный номер.

Для принятия к бухучету в 1С:Бухгалтерии госучреждения группы прав пользования НМА на одну инвентарную карточку нужно сделать следующее:

- оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА;

- сформировать первоначальную стоимость лицензий на программы;

- принять к учету лицензии на программы.

Как оформить карточку в справочнике «Основные средства, НМА, НПА» на группу прав пользования НМА

В программе 1С:Бухгалтерия госучреждения группу объектов прав пользования НМА требуется учитывать на одном элементе справочника «Основные средства, НМА, НПА». Для этого пользователь заходит в меню «ОС, НМА, НПА» и проходит в соответствующий раздел. При этом он должен указать «Вид НФА» — нематериальные активы и поставить галочку напротив строки «Групповой учет». Нужно учесть, что по каждому объекту устанавливается индивидуальный инвентарный номер.

Как сформировать первоначальную стоимость лицензий на программы

Формирование капвложений в лицензии производится через документ «Поступление ОС, НМА, НПА», причем требуется указывать типовую операцию — «Поступление ОС, НМА, НПА по договорам купли-продажи, договорам поставки, другим аналогичным договорам».

Этот документ нужно заполнять обычным способом, как и при индивидуальном учете объектов прав пользования. В нем во вкладке «Капитальные вложения» в качестве внеоборотного актива можно выбрать созданный ранее элемент справочника «Основные средства, НМА, НПА» при групповом учете прав пользования НМА. Именно этот элемент и является объектом формирования стоимости приобретенных лицензий. Во вкладке нужно указать общую сумму вложения и количество купленных объектов (в примере — 79 шт.).

Как принять к учету лицензии на программы

Чтобы поставить на бухучет купленные лицензии, нужно использовать документ «Принятие к учету ОС, НМА НПА». При этом требуется указать вид поступления «Принятие к учету со сч. 106 (приобретение)».

Во вкладке «Общие сведения» нужно поставить «Ответственное лицо» и «Место хранения». Кроме того, нужно поставить «Контрагента» — правообладателя и «Договор» — правовое обоснование прав пользования НМА, т.к. в 1С:Бухгалтерии госучреждения по сч. 111 60 осуществляется аналитический учет по контрагентам и договорам.

Во вкладке «Стоимость вложений» информация указывается обычным способом — фиксируется «Объект вложений» и «Счет вложений», а затем через кнопку «Рассчитать сумму вложений» определяется сумма, списываемая со сч. 106.60. На основании количества лицензий и общей суммы рассчитывается стоимость одной лицензии.

Во вкладке «Основные средства, НМА, НПА» фиксируются объекты, которые ставятся на бухучет, а также их инвентарные номера, счет бухучета и стоимость.

Объектам НМА, а также правам пользования присваиваются инвентарные номера, причем также, как и основным средствам.

Через кнопку «Добавить» пользователь добавляет строчку с объектом «ОС, НМА, НПА», который указан как объект капвложений во вкладке «Капитальные вложения». Поскольку в его карточке стоит признак группового учета, он же (буква N в прямоугольнике) выводится и во вкладке «Основные средства, НМА, НПА» напротив выбранного объекта прав пользования.

В строчке по этому объекту проставляется общее количество и общая сумма приобретенных лицензий.

В добавленной строчке нужно поставить «Счет учета — 111.6Х», а также классификационный признак счета. Если требуется использовать еще какие-либо реквизиты документа для создания инвентарного номера по шаблону, принятому в организации, то они также заполняются до перехода к созданию инвентарного номера по каждой отдельной лицензии.

Кроме того, требуется заполнить параметры, которые не используются при создании инвентарного номера. К примеру, к ним относятся «Срок полезного использования» и «Отражение в учете». Также нужно поставить галочки в полях «Ввести в эксплуатацию» и «Создать», чтобы присвоить номера инвентарной карточке. При выполнении данных действий в будущем не нужно будет дублировать эти сведения при формировании строчек с новыми инвентарными номерами, поскольку зачастую эти параметры совпадают по всем инвентарным номерам.

Когда все необходимые реквизиты в графе «Инвентарные номера» заполнены, нужно пройти по ссылке «Показать все» — здесь пользователю открывается форма «Формирование инвентарных номеров».

В ней указывается заданный организацией шаблон создания инвентарных номеров. В примере видно, что в шаблоне используются только «Счет учета» и «КФО», а потому в форме нужно лишь указать количество формируемых инвентарных номеров. Чтобы в будущем не нужно было созданные инвентарные номера в ручном режиме добавлять в документ, в форме надо поставить галочку «Перенести все создаваемые инвентарные номера в документ».

При нажатии кнопки «Создать и закрыть» формируется указанное число инвентарных номеров, и они переносятся в документ «Принятие к учету ОС, НМА, НПА».

По каждому инвентарному номеру автоматически заполняется количество и стоимость. Кроме того, все ранее заполненные параметры применяются к созданным строкам с инвентарными номерами.

Во вкладке «Бухгалтерская операция» при указании вида поступления «Принятие к учету со сч. 106 (приобретение)» автоматически ставится типовая операция «Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение)».

Когда документ будет проведен, программа создаст проводки по постановке на бухучет лицензий в зависимости от их стоимости и срока полезного использования.

В примере срок полезного использования — 2 года, стоимость лицензий — меньше 100 тыс. руб. Соответственно, для них будет использоваться метод расчета амортизации — 100% при вводе в эксплуатацию. При одновременном вводе вместе с корреспонденцией постановки на бухучет будет создана запись по начислению амортизации в размере 100%.

Получается, в справочнике «Основные средства, НМА, НПА» создается один элемент, и в нем содержится перечень инвентарных номеров. Их можно посмотреть в карточке элемента во вкладке «Инвентарные номера».

Из карточки можно распечатать «Инвентарную карточку группового учета нефинансовых активов (ф. 0504032)», в которой будет указан перечень инвентарных номеров.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

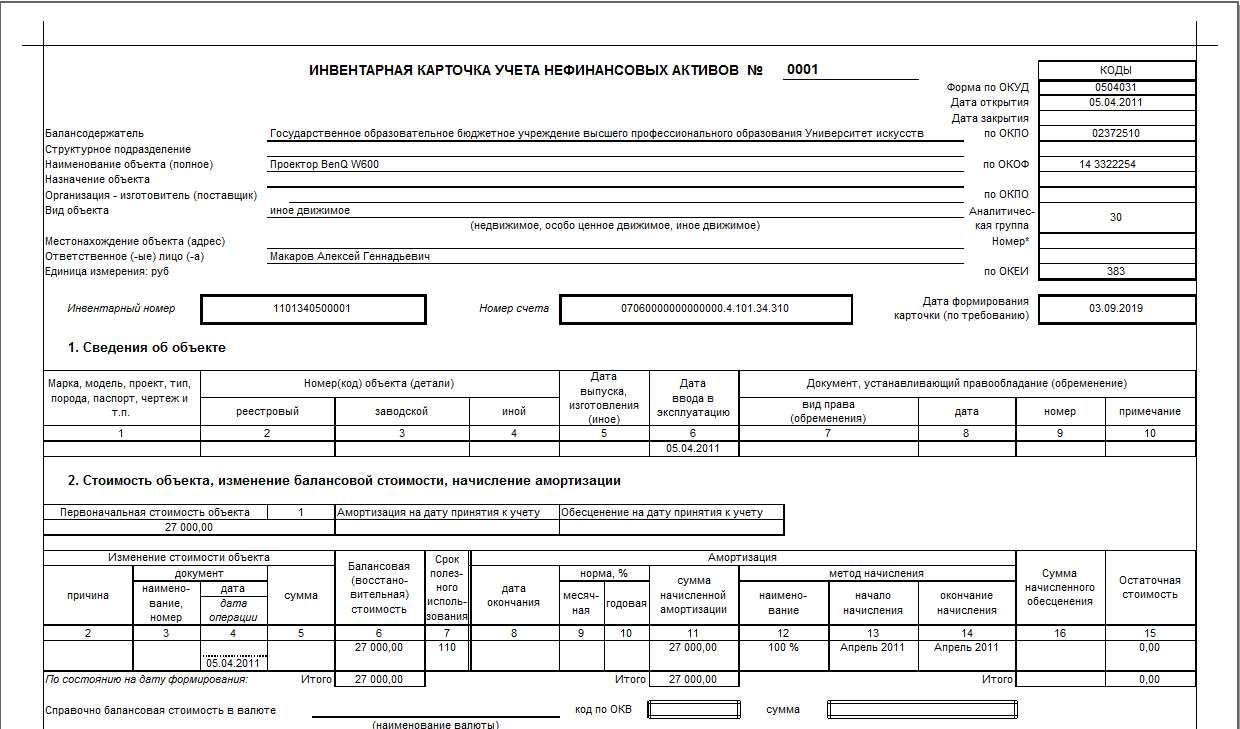

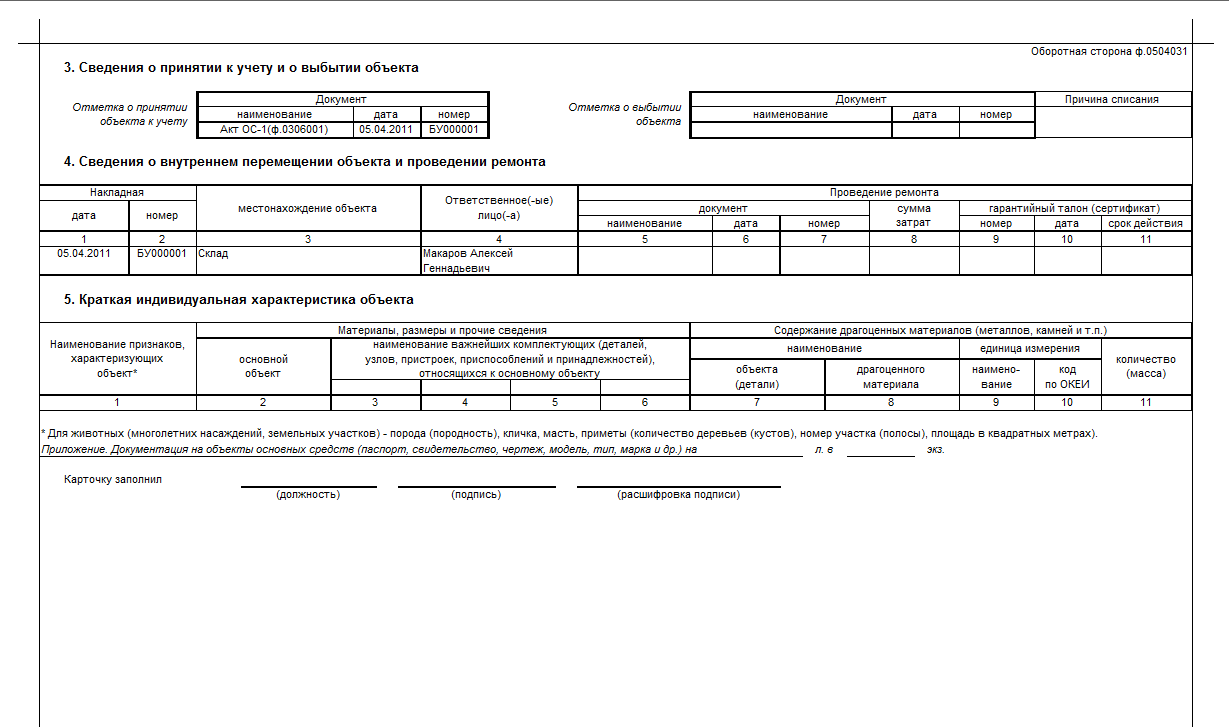

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

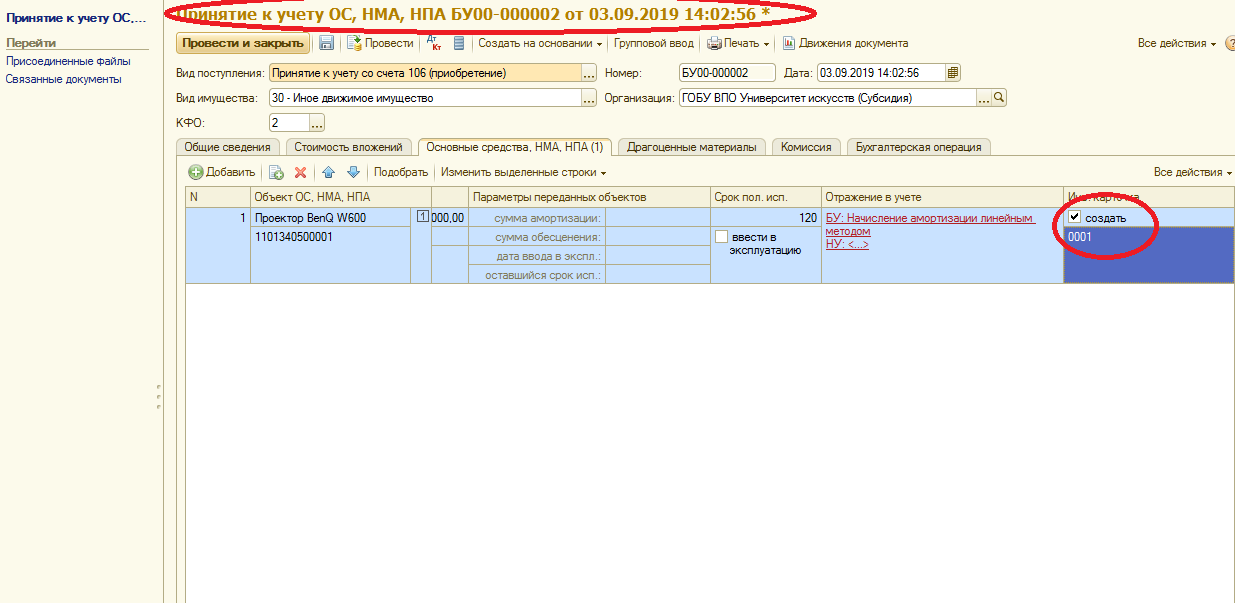

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

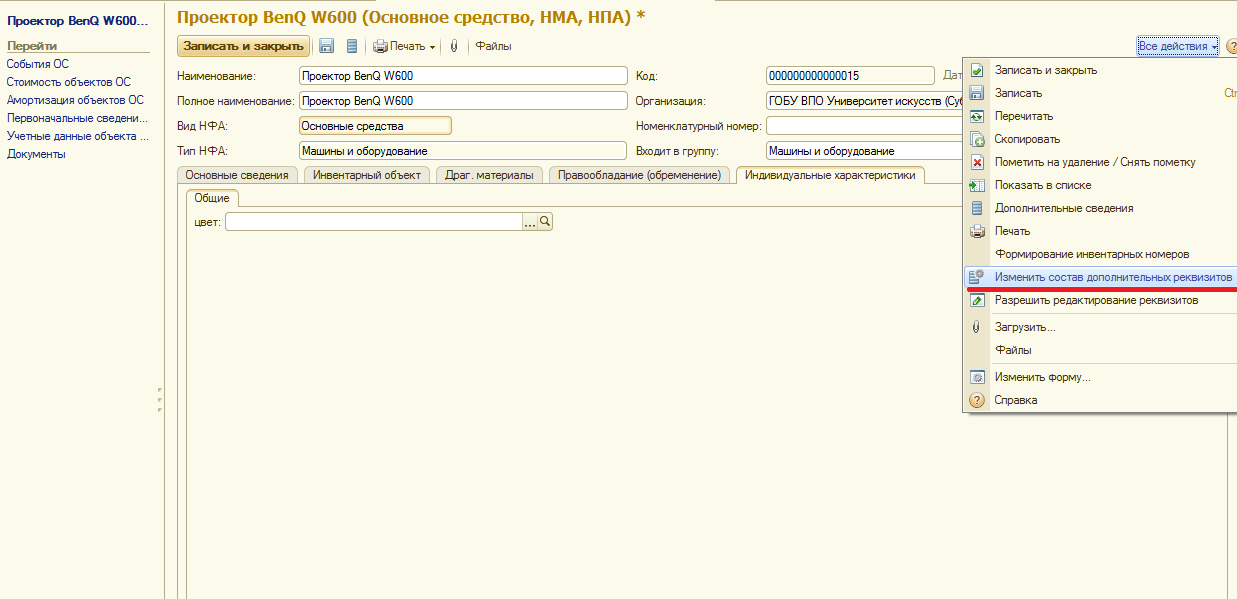

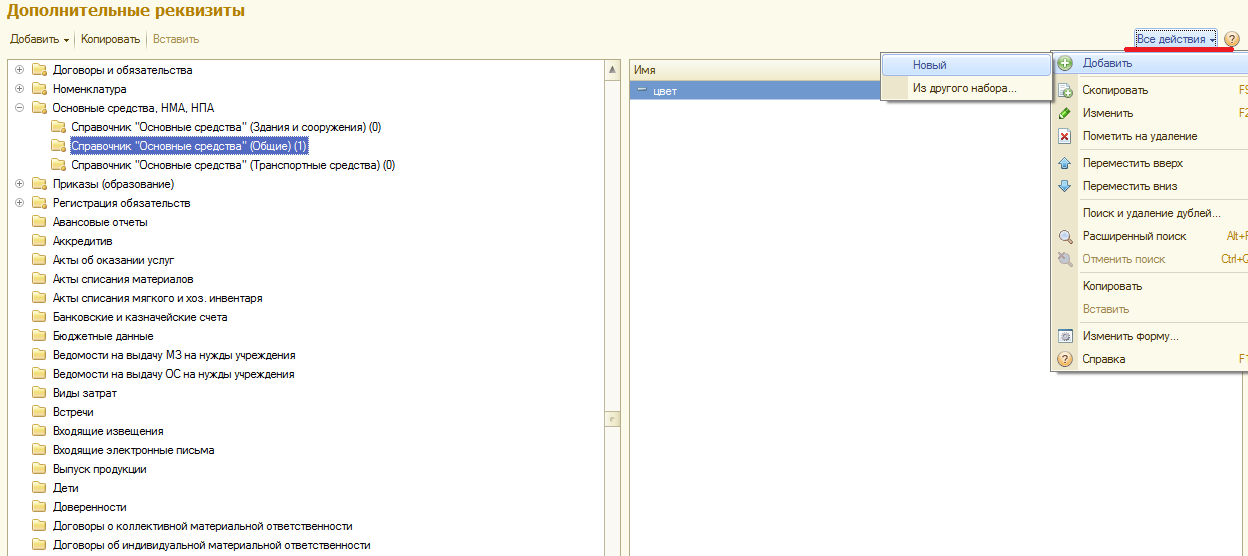

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью , и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033 , сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Читайте также: