Какие документы предусмотрены в программе для отражения банковских операций 1с

Документ «Списание с расчетного счета»

В программе предусмотрено несколько способов создания документа расходования денежных средств с расчетного счета. Этот документ носит название «Списание с расчетного счета» и создает бухгалтерские проводки по кредиту счета 51.

1. Списание с расчетного счета на основании Платежного поручения

Один из способов создания такого документа мы рассматривали при создании «Платежного поручения», когда на его основании создается документ «Списание с расчетного счета». Нами был рассмотрен вариант создания документа «Списание с расчетного счета» непосредственно из формы Платежного поручения. Также «Списание с расчетного счета можно создать из списка «Платежные поручения» поставив курсор на интересующую нас строчку «Платежного поручения» и выбрать «Списание с расчетного счета» на команде «Создать на основании».

На основании данного платежного поручения будет создан документ «Списание с расчетного счета. (Рис.1).

Рис. 1

2. Списание с расчетного счета из реестра «Банковские выписки»

Использование режима копирования документов.

Если предприятие осуществляет платежи по банку не пользуясь созданием «Платежных поручений» (что чаще всего и происходит), то документ «Списание с расчетного счета» удобнее создавать из реестра «Банковские выписки». В этом случае нам будет доступна возможность создания документа «Списание с расчетного счета» путем копирования похожего документа. Для этого ставим курсор на копируемый нами документ, правой кнопкой мыши вызываем режим выбора доступных команд, выбираем команду «Скопировать» или используем клавишу «F9». (Рис.2)

Рис. 2

Созданный путем копирования документ будет иметь автоматически заполненные реквизиты: наименование контрагента, договор с контрагентом, назначение платежа, статью «Движение денежных средств», выбранную ставку НДС, Счета расчетов, «Вид операции» и другое. (Рис. 3)

Рис. 3

В создаваемом документе «Списание с расчетного счета» нам осталось или согласиться с автоматически заполненными реквизитами или их поменять. Чаще всего замене подлежит только сумма платежа и назначение платежа.

Осуществим дальнейшие действия с созданным путем копирования документе «Списание с расчетного счета», предварительно поменяв в нем сумму платежа. Применим команду «Провести». Проверим созданные проведенным документом проводки, нажав команду «Дт-Кт» . (Рис. 4 и Рис. 5)

Рис. 4

Рис. 5

Документ в котором бухгалтерские проводки были изменены в ручном режиме не так много, поэтому в реестре документов «Банковские выписки» они помечаются особым образом. (Рис. 7).

Рис. 7

Создание документа «Списание с расчетного счета»

Все виды операций, которые влекут за собой списание денежных средств с расчетного счета, нами были рассмотрены в разделе «Платежные поручения». Документ «Списание с расчетного счета» имеет те же реквизиты, что и программный документ «Платежные поручения». Новый документ «Списание с расчетного счета» создается из реестра «Банковские выписки» путем применения команды «Списание». Вид нового документа на Рис. 8, перечень «Видов операции» на Рис. 9:

Рис. 9

И вид документа и перечень «видов операций» нам уже знакомы по инструкциям работы с «Платежными поручениями». Теперь же документ «Списание с расчетного счета» является самостоятельным документом, непосредственно создает бухгалтерские проводки по кредиту счета 51 «Расчетный счет» и осуществляет запись в реестр документов «Банковские выписки», который является основным документом по учету банковских операций. Повторим бухгалтерские проводки создававаемые документом «Списание с расчетного счета»:

- Оплата поставщику: Дт 60.02 – Кт51 или Дт60.01 – Кт51в зависимости от того оплата это за уже полученные ТМЦ (услуги) или оплаченный аванс;

- Возврат покупателю: Дт62.01 – Кт51 - возврат денежных средств покупателю за ранее полученный от него аванс;

- уплата налога: по Дебету соответствующий счет и субсчет учета налогов и приравненным к ним платежам (счета 68 и 69) – кредит счета 51;

- Возврат займа контрагенту: Дт(66.03 или 67.03) – Кт51;

- Возврат кредита банку: если кредит, полученный из банка краткосрочный (срок возврата до 1 года), то бухгалтерская проводка Дт66.01 – Кт51; если кредит долгосрочный (срок возврата свыше 1 года), то бухгалтерская проводка Дт67.01 – Кт51;

- Выдача займа контрагенту: Дт58.03 – Кт51;

- Прочие расчеты с контрагентами: Дт76.05 (или Дт60.01) – Кр51;

- Снятие наличных: Дт50 – Кр51;

- Перечисление подотчетному лицу: Дт71.01 – Кт51;

- Перечисление заработной платы по ведомости: Дт70 – Кт51;

- Перечисление заработной платы работнику: Дт70 – Кт51;

- Перечисление сотруднику по договору подряда: Дт70 – Кт51;

- Перечисление депонированнной заработной платы: Дт70 – Кт51; На счете 70 «Расчеты по заработной плате» можно использовать различные субсчета, в том числе для учета депонированной заработной платы и оплаты договоров подряда;

- Выдача займа работнику: Дт73.01 – Кт51;

- Прочее списание: документ предоставляет возможность самостоятельно указать счет по Дебету, на который будут предприятие будет перечислять денежные средства: Дт… - Кр51.

В заключении рассмотрения вопроса по отражению в программе 1С операций по расчетному счету внимательно присмотримся к главному документу по учету операций с банками – реестру (или журналу документов) «Банковские выписки». Рис. 10

Рис. 10

Реестр «Банковские выписки» несет в себе много информации. Одна строчка в нем соответствует одному документу «Поступление» или «Списание». В документах «Поступление на расчетный счет» и «Списание с расчетного счета» может быть указано несколько платежей в один день с одним контрагентом.

Поступления денежных средств на расчетный счет и их расходование указываются в разных столбцах «Поступление» и «Списание», что визуально удобно. Указывается дата отражаемых в реестре документов. В колонке «Назначение платежа» отражается содержание поля «Назначение платежа» документов Поступления или Списания. В колонках «Контрагент», «Вид операции», «Вх. номер», «Вх. дата», «Комментарий» отражаются соответствующие поля из документов «Поступление на расчетный счет» и «Списание с расчетного счета». Используя команду «Настройка формы» из группы команд «Еще» в реестр можно добавить колонки «Ответственный», «Валюта».

В правом нижнем углу указывается информация о ежедневном состоянии расчетного счета: остатки (сальдо) на начало и конец дня, поступлениях и расходованиях денежных средств в течение дня. Эту информацию можно показать (или скрыть) командой «Показать/скрыть итоги» из группы команд «Еще».

Рассмотрим команды из командной строки реестра «Банковские выписки». Команды «Поступление» и «Списание» предназначены для создания новых документов «Поступление на расчетный счет» и «Списание с расчетного счета». Команда поиска – «Найти», соответствует своему названию. Команда «Реестр документов» готовит форму для печати документов реестра «Банковские выписки». Команда «Создать на основании» предлагает создать на основании документа на котором установлен курсор следующие виды документов: «Платежное поручение», «Счет-фактура полученный» или «Счет-фактура выданный» (Рис. 11)

Рис. 11

Команда «Загрузить» предлагает выбрать текстовый файл для загрузки выписок из банка (используется для работы с большим массивом ежедневных платежей и при условии использования программы «Клиент-банк»). Команда «Дт Кр» используется для проверки бухгалтерских проводок созданных документами «Поступление на расчетный счет» или «Списание с расчетного счета» и отражающих проведенную предприятием хозяйственную операцию по поступлению или списанию денежных средств с расчетного счета.

Кроме указанных на панели инструментов вышеперечисленных нами команд реестр «Банковские выписки» может использовать другие команды указанные в группе команд «Еще». Часть команд указанных в этой группе описаны нами ранее, кроме того используются следующие команды (Рис. 12):

Рис. 12

- «Скопировать» или «F9»;

- «Изменить» или «F2» - открывает указанный документ с целью его изменения;

- «Пометить на удаление / Снять пометку» - команда осуществляет операцию «Пометка документа на удаление» с одновременной отменой проведения документа (если он был предварительно проведен). Почему сразу нельзя удалить документ? Программа 1С не дает возможности пользователю сразу удалять ненужные ему документы. Пользователь может их только пометить на удаление. Удаление помеченных документов осуществляется в специальном режиме ответственным лицом предприятия (к примеру главным бухгалтером). Такой порядок удаления объектов в программе 1С обеспечивает дополнительную безопасность базы данных предприятия от несанкционированных (случайных и необдуманных) действий сотрудников;

- «Обновить» или «F5» - обновляет данные на интерфейсе;

- «Установить период» - устанавливает период отражения документов в реестре;

- «Провести» и «Отмена проведения» - проводит или отменяет проведение текущего документа, то есть документа на который установлен курсор;

- «Настроить список» - позволяет настроить реестр «Банковские выписки» используя различные возможности, к примеру раскрасить в разные цвета строчки с определенными условиями;

- «Установить стандартные настройки» - восстанавливает первоначальные настройки, отменяя все изменения;

- «Вывести список» - подготавливает реестр документов «Банковские выписки» к выводу на экран в виде таблицы документа «Exel» и на печать;

- «Связанные документы» - указывает те документы, которые тем или иным способом связаны с документом на который установлен курсор;

- «Показать/скрыть итоги» - показывает или скрывает информацию о ежедневном состоянии расчетного счета;

- «Изменить форму» - в пользовательском режиме изменяет форму реестра «Банковские выписки». Позволяет добавить (отнять) колонки с информацией используемые в реестре , добавить (отнять) команды из командной строки и другое.

Колонки с информацией о проведенных денежных операциях можно упорядочивать по возрастанию или убыванию. К примеру колонка «Дата» может быть упорядочена как по возрастанию дат отражаемых в реестре платежей, так и по убыванию. На рис. 10 показана колонка «Дата» упорядочена по возрастанию дат. На рис. 13 колонка «Дата» упорядочена по убыванию дат. Смена порядка упорядочивания осуществляется путем двойного клика «мышкой» на поле «Дата».

Рис. 13

Возможность упорядочивания данных имеется и для других колонок реестра «Банковские выписки». Можно упорядочить колонки «Поступление», «Списание», «Вх номер». Для упорядочивания используется числовое выражение указанное в колонке. Так в колонках «Поступление» и «Списание» упорядочивание происходит по возрастанию или убыванию суммы платежа. Колонки «Назначение платежа», «Контрагент», «Вид операции» упорядочиваются первой букве и по алфавиту. Включается режим упорядочивания соответсвующей колонки путем двойного клика «мышью» в поле наименования колонки.

На рис. 14 приведен пример упорядочивания информации содержащейся в колонке «Контрагенты». Упорядочивание происходит по алфавиту (первая буква «А») по первой букве названия контрагента.

Рис. 14

По операциям выдачи с расчетного счета наличных денежных средств и зачисления на счет наличных денежных средств обработка операций по банку имеет свои особенности. Это связано с тем, что вышеперечисленные операции одновременно отражаются как в операциях по расчетному счету, так и в операциях по кассе предприятия. Для того, чтобы не было задвоения бухгалтерских проводок компанией «1С» принято решение во всех своих программных продуктах, связанных с учетом, данные операции регистрировать только кассовыми документами: «Приходный кассовый ордер» - по приходу наличных денежных средств с расчетного счета в кассу предприятия и «Расходный кассовый ордер» по выдаче из кассы и зачислению на расчетный счет в банке наличных денежных средств предприятия. Таким образом, чтобы в журнале документов «Банковские выписки» были корректно учтены операции с наличными денежными средствами в журнал учета кассовых операций необходимо внести соответствующие кассовые документы.

Рассмотрим пример создания документа списания наличных денежных средств с расчетного счета в кассу предприятия (Рис.15). И проверим проводки созданные данным документом. (Рис. 16).

Рис.15

Рис. 16

Программа нам сообщит, что отказывается делать бухгалтерские проводки по данному документу и предложит нам обратиться к учету кассовых операций.

Подобная операция с отказом программы проводить запись бухгалтерских проводок осуществляется при внесении наличных денежных средств из кассы предприятия на расчетный счет: документ «Поступление на расчетный счет» с видом операции «Взнос наличными».

Бухгалтер часто сталкивается с банковскими операциями. Это взаиморасчеты с поставщиками, покупателями, иногда взаиморасчеты внутри самой организации, валютные сделки. Рассмотрим аспекты, которые пригодятся для любого безналичного платежа. И подробно - как оформлять перевод денежных средств между расчетными счетами одной организации в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Оплату платежного поручения, или другими словами - списание средств, регистрируем в программе после того, как получили выписку из банка. О ней мы еще поговорим подробно чуть ниже.

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Именно выписка из лицевого счета формирует движения на “денежных” счетах бухгалтерского учета - все списания и поступления безналичных средств. Ведь представляет она собой документ, который информирует о текущем состоянии расчетного счета организации.

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

Программа оформит следующие проводки на счетах бухучета:

Операция

Дт

Кт

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы - предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача - Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).

ПКО и РКО - это основные документы, которые используются для отражения движения денежных средств в кассе. Они нужны практически в любой организации, и в этой статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность ведения кассовых операций и как установить лимит остатков денег в кассе.

Итак, для того, чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку "Банк и касса" и выбрать пункт "Поступление наличных (ПКО)".

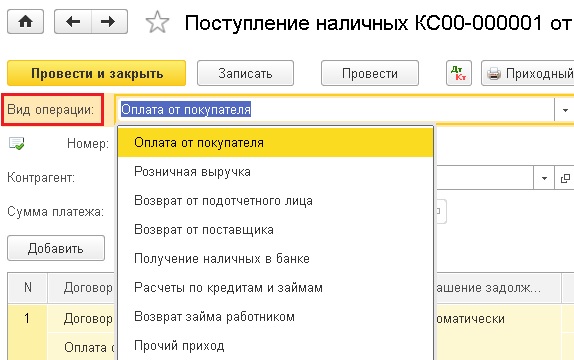

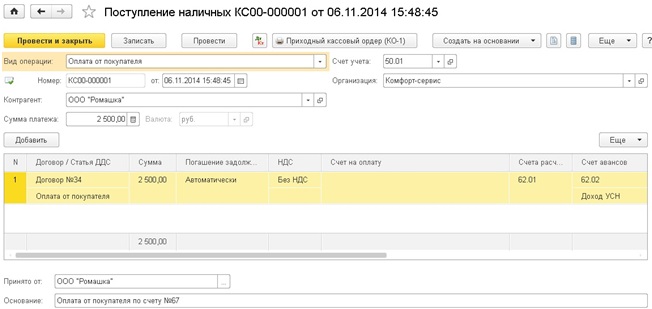

Добавляем новый документ по кнопке "Создать". В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Мы будем отражать операцию "Оплата от покупателя".

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета. В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле "Основание" также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

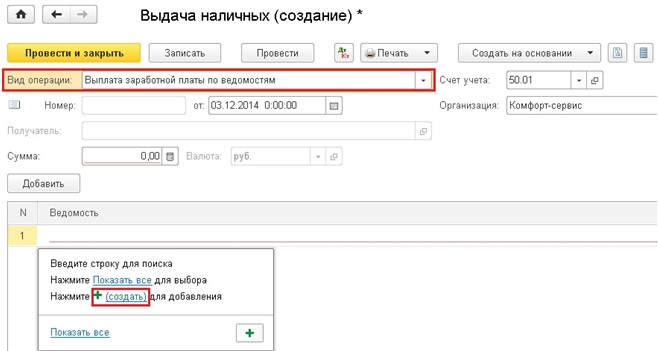

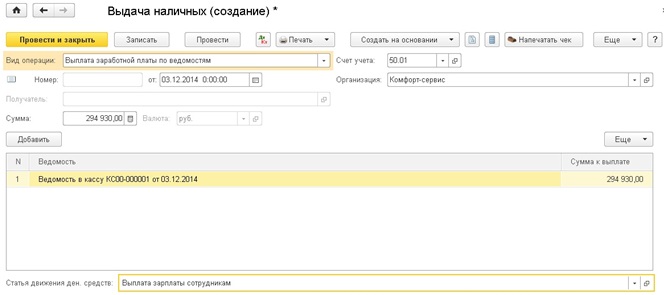

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке "Банк и касса" выбрать пункт "Выдача наличных (РКО)".

В данном документе также нужно выбрать вид операции, мы рассмотрим операцию "Выплата заработной платы по ведомостям".

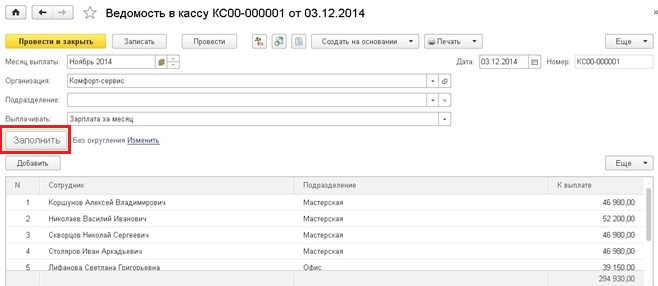

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

Нажимаем "Провести и закрыть", суммы в документе "Выдача наличных" проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый отчет. О том, как с ним работать я подробно рассказывала в статье Авансовый отчет - как заполнить в 1С: Бухгалтерии предприятия 8.

Еще я рекомендую установить в программе лимит остатков денег в кассе, который будет использоваться при проверке правильности ведения кассовых операций. В том случае, если он будет превышен в какой-то из дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку "Главное", выбрать пункт "Организации", нажать кнопку "Ещё" и "Лимиты остатка кассы".

В открывшейся таблице по кнопке "Создать"указываем лимит и дату, с которой он действует.

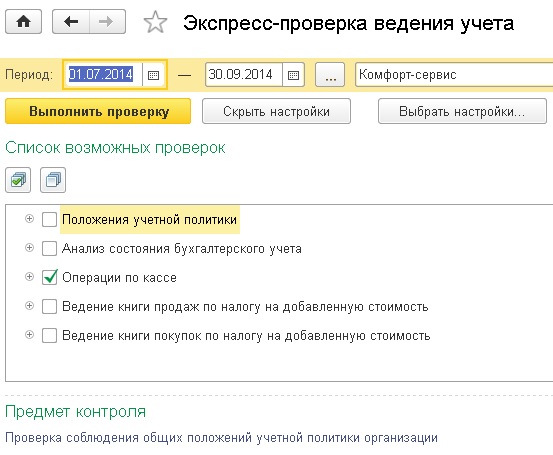

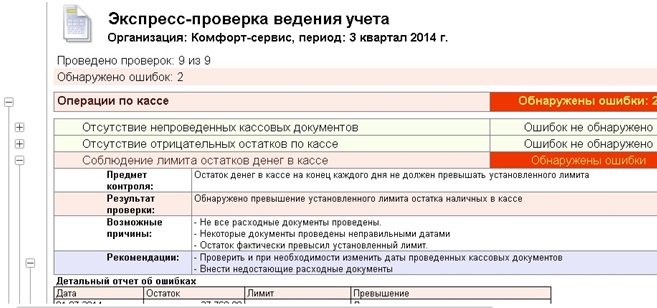

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка ведения учета", которая находится на вкладке "Отчеты".

В форме обработки необходимо установить период проверки, нажать кнопку "Показать настройки" и установить галочку "Операции по кассе". Затем нажимаем "Выполнить проверку".

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Если у вас остались вопросы, то вы можете задать их в комментариях к статье или на нашем форуме.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

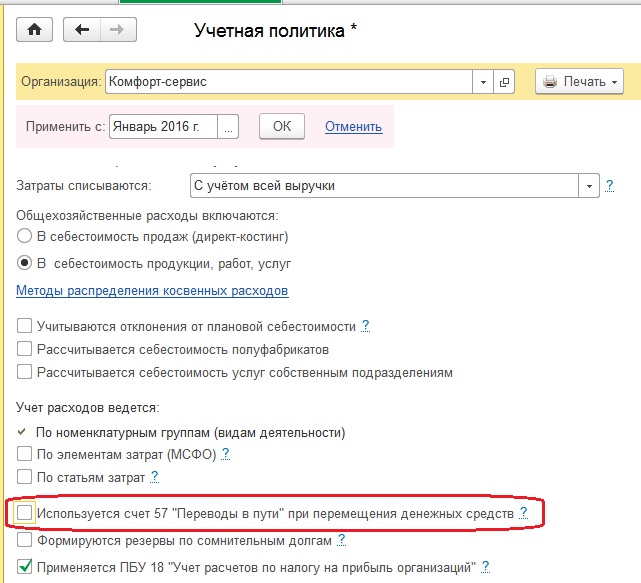

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

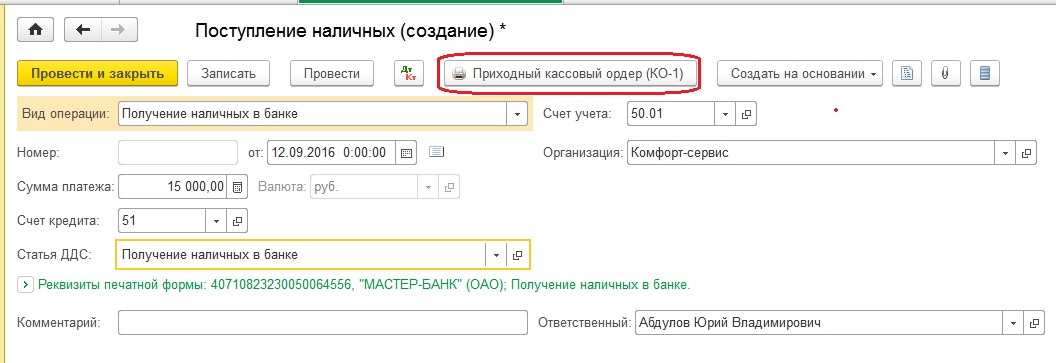

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

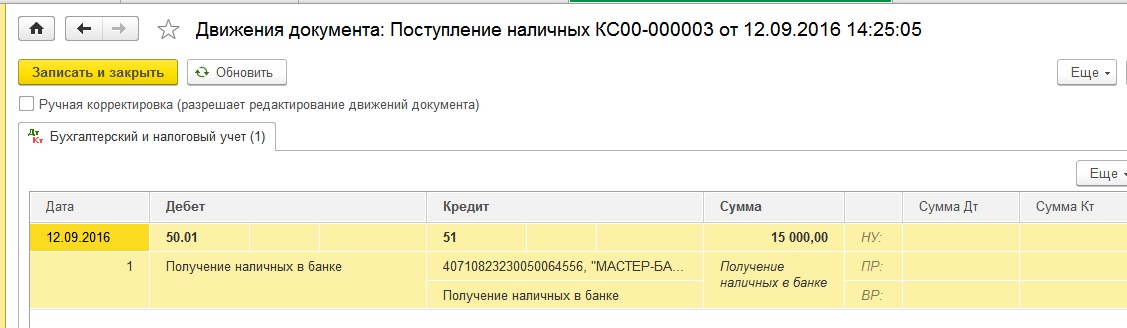

Теперь проводим документ и смотрим проводки

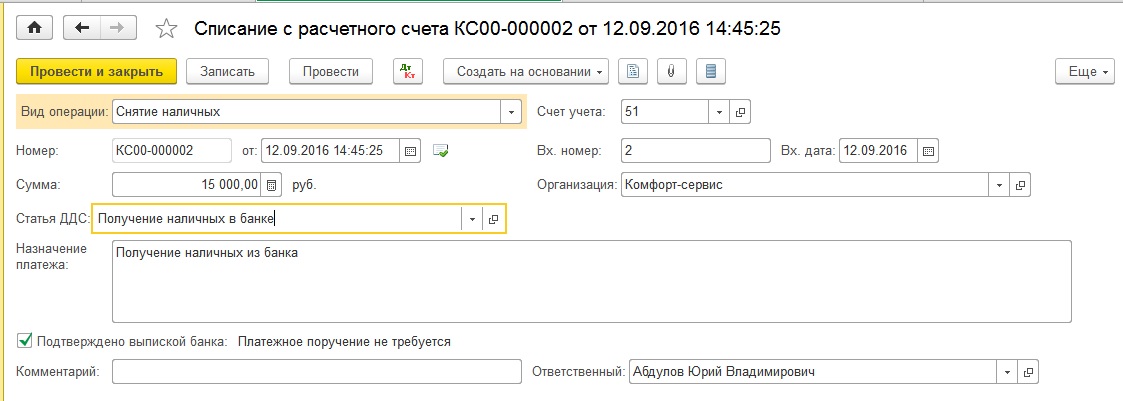

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

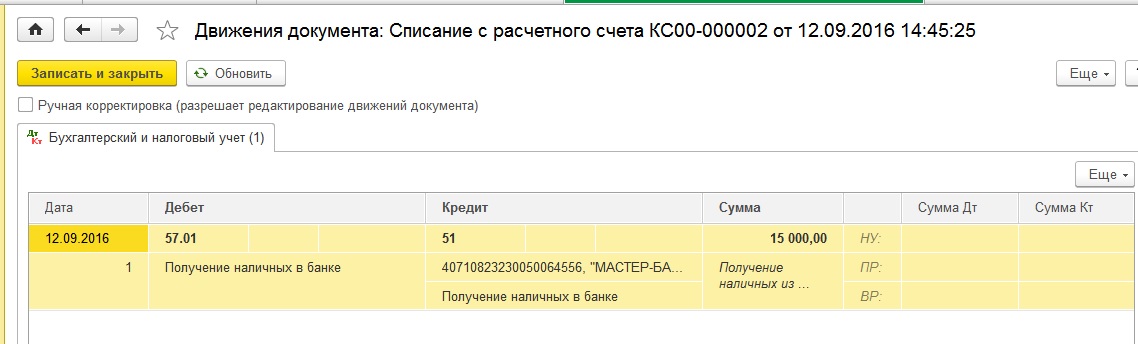

При проведении документ формирует следующие проводки

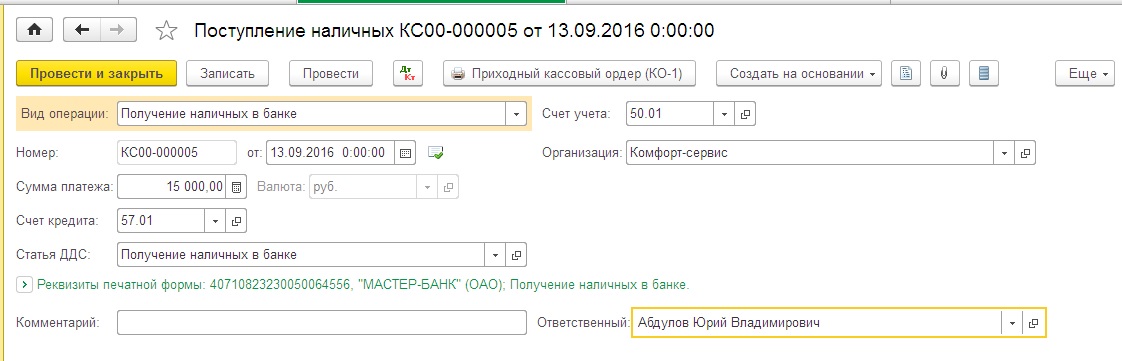

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

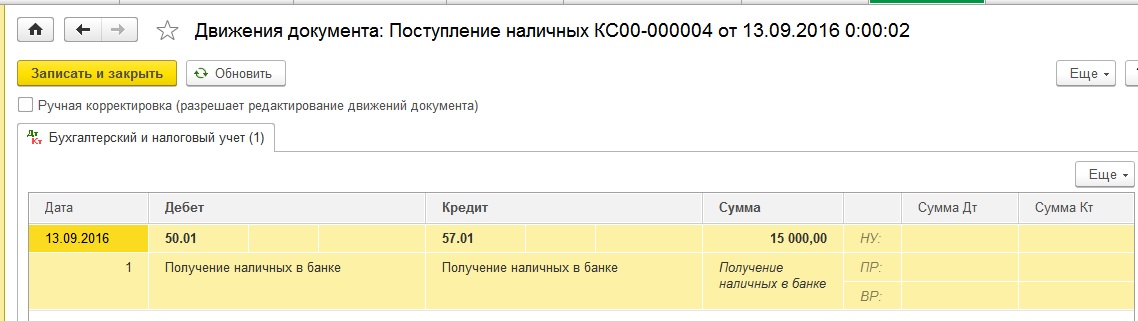

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

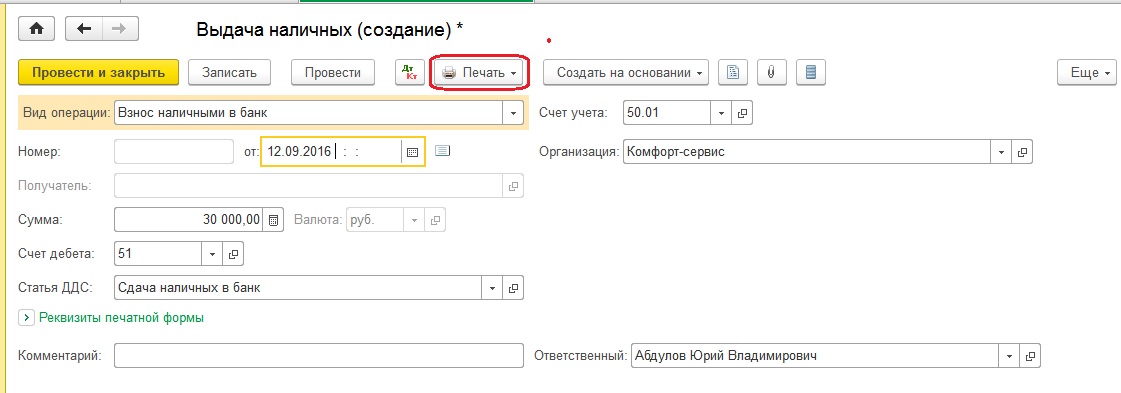

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

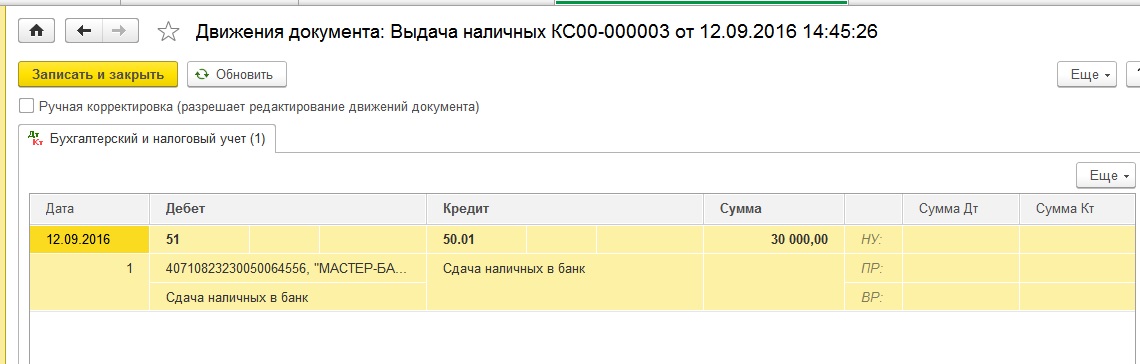

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

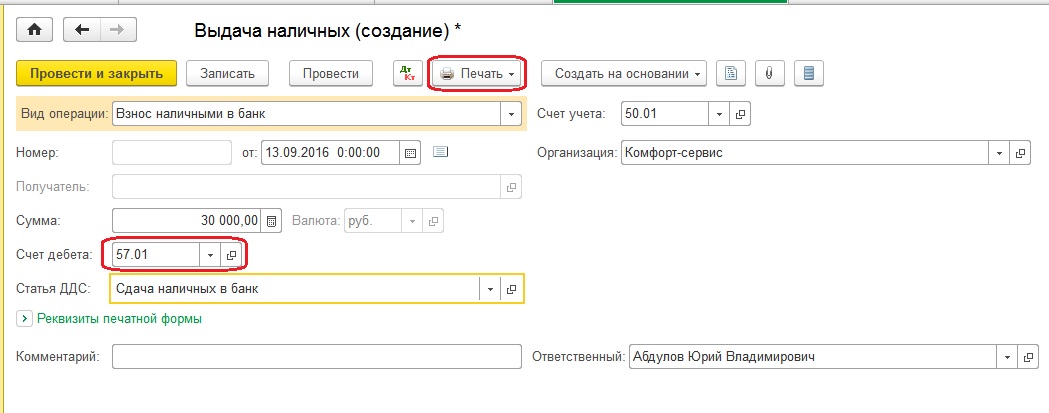

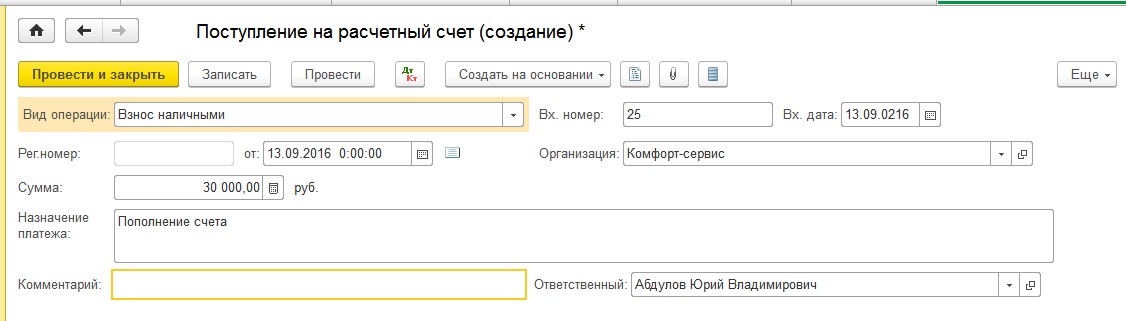

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

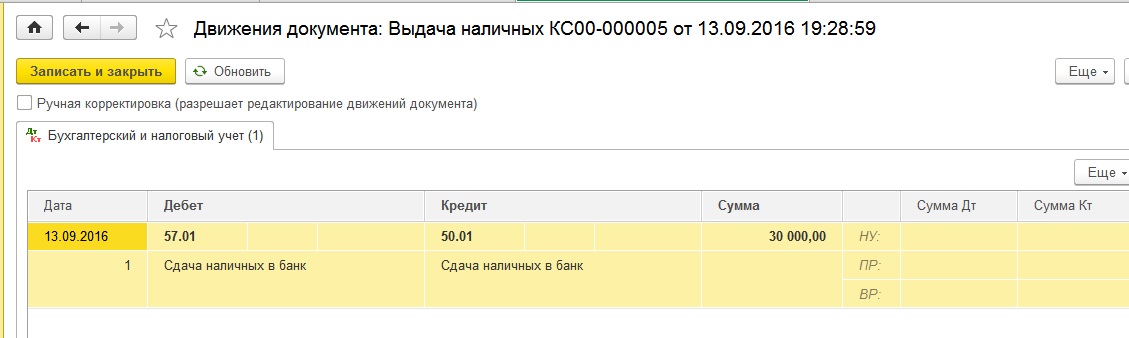

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

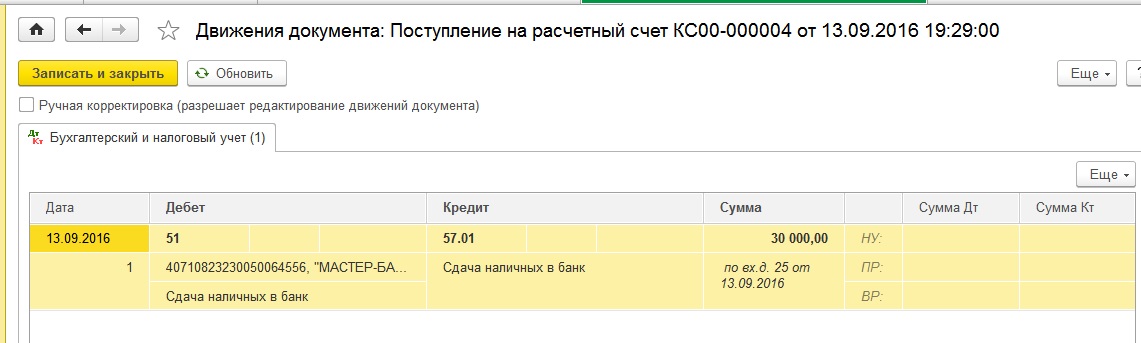

Проводим и смотрим проводки

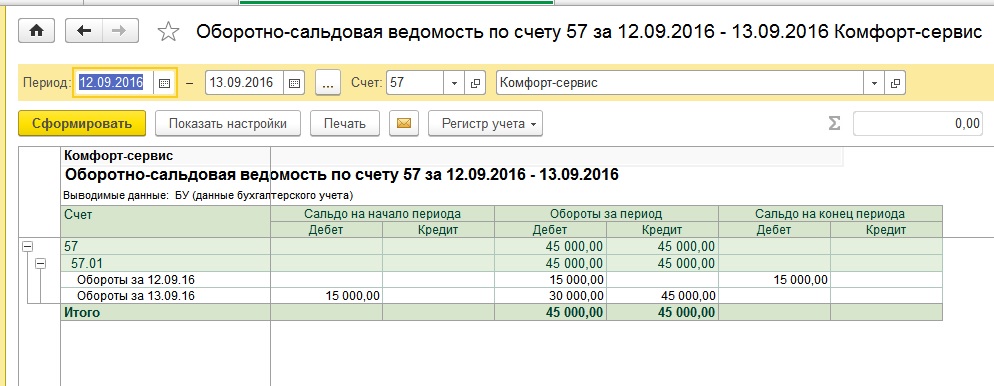

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Читайте также: