Как закрыть счет 70 в конце месяца 1с

Для тех кто может быть подумал что задача тривиальная хочу сказать сразу, что на 70 субконто Физ лица и на 71 он же, а в оборотке одному и тому же буху надо 70 запретить а 71 разрешить.

Есть некоторые мысли как это реализовать(например доработать огранич по записям вставить туда план счетов), однажды даже встречал подобную задачу, решена она была вводом отдельного справочника Физ лица зарплаты, но это преределка ОтраженияЗП и в реалии былы очень не удобно актуализировать справочники и поддерживать базу по обновлениям. Хотелось бы услышать мнение как же еще можно решить подобное разограничение, с мин доработками типовой, нужна идея

Минимальная доработка - на 70 всё свернуто по физлицам, на 71 развернуто, нужно закомментировать всего одну строку.

(2) Walker.pro, некоторым бухам надо смотреть и по людям, состав их может меняться, да и мест, где можно смотреть информацию по счету 70 оно не одно, как минимум это все встроенные бухгалтерские отчеты - анализы ОСВ, ОСВ пр счету и т.д. Если речт про настройку учетной политики то там учет должен быть включен "по людям"

в УПП довольно много отчетов по зарплате, и можно совершенно не пользоваться развернутым 70 счетом. Но если этот вариант не подходит, то придется много переделывать.

В регистрах бухгалтерии можно в правах на определенные роли добавить ограничение на чтение, типа:

ГДЕ (ТекущаяТаблица.Счет ЕСТЬ NULL)

ИЛИ (НЕ ТекущаяТаблица.Счет.Код В ("70", "71", "72"))

код на работаспособность не проверял - это пример ограничения по правилу

(6) E_Johnny, то же думал над этим, как бы может ограничения на права наложить, только опыта нету как их отлаживать, было бы что нибудь вроде консоли отчетов

Попробуйте применить вышеизложенный код на какой - нибудь роли с доступом к регистрам бухгалтерии, ограничив чтение данного регистра пользователей с этой ролью. (у этих пользователей не должно быть больше ролей с разрешительными правами на эти регистры)

(9) E_Johnny, это понятно, в (8) был крик души, что удобного механизма нет, или я его не знаю.

зы.хочется же налету, исправил тут же тебе проверил

(9) E_Johnny, не получилось наложить ограничения, то ли я не так делаю, то ли совет не рабочий, пишет нету у него такого поля "счет".

Настройки пользователя 1с 8.2 — очень удобная функция, которая позволяет сделать программу максимально комфортной в работе. Однако прежде чем сделать это, нужно внести самих пользователей в программу.

Для добавления нового пользователя в 1С Бухгалтерия 8.2 заходим в программу через конфигуратор. В конфигураторе открываем верхнее меню администрирование и выбираем первый пункт «Пользователи».

Открывается новое окно «Список пользователей». Здесь при помощи пиктограммы «Добавить» (зеленый плюсик) вносим нового пользователя и, если нужно, задаем для пользователя пароль. На закладке «Прочие» выбираем права для пользователя, нажимаем OK. Теперь он есть в списке и для него можно сделать настройки пользователя 1с 8.2.

Для этого выходим из Конфигуратора и переходим в саму программу 1С Бухгалтерия. Теперь при входе в 1С нам нужно выбрать введенного пользователя и ввести его пароль, если он был задан. Настройки пользователя 1с 8.2 вызываются из верхнего меню «Сервис». Открывается новое окно с именем пользователя.

Внизу в окне «Настройки» нажимаем на плюсик на пункте «Основные значения для подстановки в документы». Здесь нам нужно внести основные настройки пользователя 1с 8.2, которые будут подставляться в документы. В данной вкладке указывается:

Настройки пользователя 1с 8.2 — очень удобная функция, которая позволяет сделать программу максимально комфортной в работе. Однако прежде чем сделать это, нужно внести самих пользователей в программу.

Для добавления нового пользователя в 1С Бухгалтерия 8.2 заходим в программу через конфигуратор. В конфигураторе открываем верхнее меню администрирование и выбираем первый пункт «Пользователи».

Открывается новое окно «Список пользователей». Здесь при помощи пиктограммы «Добавить» (зеленый плюсик) вносим нового пользователя и, если нужно, задаем для пользователя пароль. На закладке «Прочие» выбираем права для пользователя, нажимаем OK. Теперь он есть в списке и для него можно сделать настройки пользователя 1с 8.2.

Для этого выходим из Конфигуратора и переходим в саму программу 1С Бухгалтерия. Теперь при входе в 1С нам нужно выбрать введенного пользователя и ввести его пароль, если он был задан. Настройки пользователя 1с 8.2 вызываются из верхнего меню «Сервис». Открывается новое окно с именем пользователя.

Внизу в окне «Настройки» нажимаем на плюсик на пункте «Основные значения для подстановки в документы». Здесь нам нужно внести основные настройки пользователя 1с 8.2, которые будут подставляться в документы. В данной вкладке указывается:

Это если нужна автоподстановка счета, если же нужно чтобы пользователь не видел какой либо счет или субсчет то нужно делать новую роль или исправлять текущую и писать шаблон ограничений в этой роли на чтение плана счетов. если не разрабатывать регистр сведений с доступными счетами то просто проверка наименование или кода в запросе шаблона ограничения и получится так что пользователь просто не увидит не прошедший проверку счет субсчет.

Ситуация такая: на предприятии в предыдущие годы зарплата в программе 1С отражалась котловым методом. По всем сотрудникам одной суммой. При восстановлении учёта сделала разбивку по сотрудникам на начало года на основании расчётных и платёжных ведомостей. Благо все документы в бумажном виде за 2008 и 2009 год есть. Но осталась по кредиту 70 по всем сотрудникам сумма в 45 тысяч, никаких документов, указывающих на начисление этой суммы нет. Что с ней делать? Получается, что в учёте данные недостоверны. Если эту сумму списать, то что будет основанием, в смысле нормативных документов? И как правильно оформить? Или же оставить эту сумму, пусть болтается?

fauna1368

У нас такая же ситуация. Но мы на УСН, ПБУ не применяется. А как тут быть?

Для Вас эти 45т.р. являются существенной ошибкой?

3. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности.

Не все так просто с ПБУ 22 и 84 счетом. А налоги? Если вы списываете кредиторскую задолженность - у вас доход появился. Тем более, что когда-то эту зарплату начислили и в затраты списали, если неправильно начислили - значит уточненки по налогам. И не забудьте про ретроспективный пересчет отчетности - ПБУ 22, если у вас существенность - меньше 45 тыс. Если это несущественная ошибка - то исправления через 91 счет. И проверьте - на эту же сумму нареняка и ЕСН начисляли.Тоже надо исправлять вроде как.

Уточнёнки по налогам сделать просто невозможно. Я так и не нашла, в каком году или за какие годы сложилась эта сумма. Проверила 2009, 2008, 2007 годы. За это время сменились собственники, несколько генеральных. А про бухгалтерию вообще молчу. Да и переезд, были проблемы, какие-то документы были изъяты органами, какие-то просто пропали.

Да, про прибыль я не подумала. Надо на 91 списать, чтобы доход отразить. А с ЕСН не знаю что делать. Фиг с ним, если налоговикам надо, то пусть проверяют, доначисляют прибыль, уменьшают есн. Только сомневаюсь, что кто-то это будет делать.

Надо на 91 списать, чтобы доход отразить.

Блинский блин.

hfcvec, поймите, бухгалтерские проводки абсолютно не зависят от начисления/неначисления доходов в налоговом учете.

Еще раз: признаете Вы эту сумму существенной (в контексте ПБУ22) или нет?

Если признаете - сч.84 и ретроспективный пересчет показателей бух.отчетности (или корректировка входного сальдо).

Если не признаете - сч.91 (т.е. включение в доходы отчетного года).

А для налога на прибыль списание кредиторской задолженности по-любому является доходом.

ЗЫ При всем при этом в данной ситуации (ИМХО) вполне вероятно, что это не ошибка в начислении зарплаты, а невостребованная (невыплаченная) зарплата. Т.е. кредиторка, по которой истек срок исковой давности (особенно если учесть, что 3 года Вы таки проверили). И т.о. делать ретроспективный пересчет или корректировать входящий показатели отчетности нет достаточных оснований.

fauna1368

Т.к. ген хочет, чтобы велся бухгалтерский учет

ПБУ 222\2010 применяется начиная с годовой бух. отчетности за 2010 г. Четкости как всегда нет - это значит - если ошиблись в 2010 г., или в 2010 г. исправляем за прошлые периоды? Скорее всего,если есть влияние ошибки на показатели годовой б.о. за 2010 г. - то исправлять в 2010 г. надо по ПБУ 22/2010.

"ЗЫ При всем при этом в данной ситуации (ИМХО) вполне вероятно, что это не ошибка в начислении зарплаты, а невостребованная (невыплаченная) зарплата. Т.е. кредиторка, по которой истек срок исковой давности (особенно если учесть, что 3 года Вы таки проверили). И т.о. делать ретроспективный пересчет или корректировать входящий показатели отчетности нет достаточных оснований."

Конечно, лучше не заморачиваться с "ошибкой прошлых лет", если можно свести вопрос к истечению срока исковой даности. Издать соответствующее распоряжение руководителя - и списать как обычную кредиторку. Налоги придется платить, но это доход текущего периода и никаких уточненок не надо.

Почему же "четкости как всегда нет"? Все очень четко. Просто логика для вас не вполне привычная. МФ давно уже перешел к формулированию правил "сверху", т.е. от отчетности к учету, а не так, как раньше - от учета к отчетности. Привыкайте, ибо так как раньше уже не будет.

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса – это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации, операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем как приступить к реформации баланса, обязательно проверьте:

наличие всех бухгалтерских документов;

отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

начисление всех необходимых налогов;

проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

закрытие счетов бухгалтерского учета;

финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» – списаны общепроизводственные расходы на затраты по основному производству.

Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» – включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

по полной производственной себестоимости;

по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» – списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» – включение в себестоимость продукции (работ, услуг) вспомогательного производства.

Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» – включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» – списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

Дт 90.2 «Себестоимость продаж» Кт 20 – списание себестоимости выполненных работ/услуг в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 23 – расходы вспомогательного производства списываются в реализацию.

Дт 90.2 «Себестоимость продаж» Кт 29 – себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.

3. Счета, которые формируют финансовый результат – 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Операция

Дебет

Кредит

Закрытие субсчета 90.1 «Выручка»

Закрытие субсчета 90.2 «Себестоимость продаж»

Закрытие субсчета 90.3 «Налог на добавленную стоимость»

Закрытие субсчета 90.4 «Акцизы»

Аналогичным накопительным образом в течение отчетного года производятся записи по субсчетам счета 91 «Прочие доходы и расходы» (91.1 «Прочие доходы» и 91.2 «Прочие расходы»). В конце каждого месяца сопоставляются дебетовые и кредитовые обороты по данным субсчетам, определяется сальдо прочих доходов и расходов. Выявленный результат (прибыль или убыток) по итогам каждого месяца списывается с субсчета 91.09 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки» (табл. 2).

Таблица 2 «Бухгалтерские проводки по закрытию субсчетов к счету 91 «Прочие доходы и расходы»

Операция

Дебет

Кредит

Закрытие субсчета 91.1 «Прочие доходы»

Закрытие субсчета 91.2 «Себестоимость продаж»

В конце года все субсчета к счету 90 (кроме субсчета 90.9) и к счету 91 (кроме субсчета 91.9), закрываются на субсчета 90.09 и 91.09. Таким образом, все дебетовые и кредитовые обороты по субсчетам, открытые к счету 90 и счету 91, будут равны друг другу. Следовательно, на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. А на субсчетах, открытых к этим счетам, суммы в течение года накапливаются и обнуляются 31 декабря при реформации баланса. На этом первый этап реформации баланса завершен.

2. Отражение/перенос финансового результата по итогам года (чистой прибыли или убытка) в составе нераспределенной прибыли или непокрытого убытка (закрытие счета 99 «Прибыли и убытки»).

Счет 99 «Прибыли и убытки» формирует конечный финансовый результат от деятельности организации в отчетном году. На данном счете в течение года отражаются:

прибыли или убытки от обычных видов деятельности и сальдо прочих доходов и расходов (в корреспонденции со счетами 90 и 91);

суммы налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»);

суммы начисленного условного расхода/дохода по налогу на прибыль и постоянных налоговых активов и обязательств (если применяется ПБУ 18/02 приказ Минфина РФ от 06.04.2015 – затратный метод);

суммы текущего налога на прибыль и отложенного налога на прибыль (если применяется ПБУ 18/02 приказ Минфина РФ от 20.11.2018 № 236н – балансовый метод). Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль» (приказ Минфина РФ от 20.11.2018 № 236н) применяется с 2020 г.

В обязательном порядке закрывают счета учета реализации и финансовых результатов:

Счет 99 закрывается записью от 31 декабря, где сумма полученной чистой прибыли (убытка) переносится в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Другими словами, остаток со счета 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Бухгалтерские проводки при этом выглядят следующим образом:

Дебет 99 субсчет «Чистая прибыль (убыток)» Кредит 84 – списана чистая (нераспределенная) прибыль отчетного года;

Дебет 84 Кредит 99 субсчет «Чистая прибыль (убыток)» – отражен чистый (непокрытый) убыток отчетного года.

Соответственно, сальдо счета 99 не имеет (по итогам отчетного года). На этом реформация баланса заканчивается.

Закрытие года в программе «1С:Бухгалтерия 8»

Для закрытия года необходимо произвести поэтапно регламентные операции:

амортизация и износ ОС;

расчет налога на прибыль;

Для их выполнения переходим в раздел «Операции» – «Закрытие месяца». Далее устанавливаем месяц – декабрь 2020 года.

Начислена амортизация ОС

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Амортизация и износ основных средств» выбираем «Показать проводки» и проверяем движение документа.

Закрытие счетов 90 «Продажи», 91 «Прочие доходы и расходы» и расчет налога на прибыль

Перед выполнением регламентных операций по закрытию счетов 90, 91 и расчета налога на прибыль проанализируем суммы, накопленные на данных счетах. В этом нам поможет отчет «Оборотно-сальдовая ведомость» (рис. 3). Перейдем в раздел: «Отчеты» – «Оборотно-сальдовая ведомость по счету» (ОСВ).

Вернемся в раздел: «Операции» – «Закрытие месяца».

По ссылке с названием регламентной операции «Реформация баланса» выбираем пункт «Пропустить операцию», слева от ссылки появится значок «Стрелка вниз» (рис. 4).

По кнопке «Выполнить закрытие месяца» выполним все остальные регламентные операции (операция «Реформации баланса» будет пропущена программой).

Таким образом, определен финансовый результат:

по деятельности, связанной с производством и реализацией (счет 90)

по деятельности, не связанной с производством и реализацией (счет 91)

По ссылке с названием регламентной операции «Закрытие счетов 90, 91» выбираем «Показать проводки» и проверяем движение документа.

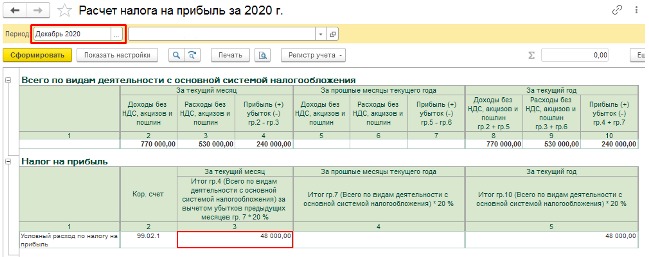

Расшифровку сумм финансовых результатов по видам деятельности можно проанализировать с помощью отчета «Справка-расчет налога на прибыль». Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

Из справки мы видим начисления:

Налога на прибыль в федеральный бюджет.

Налога на прибыль в региональный бюджет.

Признание условного расхода по налогу на прибыль.

По ссылке с названием регламентной операции «Расчет налога на прибыль» (рис. 4) выбираем «Показать проводки» и проверяем движение документа.

Проверим по движению документа расчет налога на прибыль за 2020 г.:

Условный расход по налогу на прибыль равняется:

Прибыль до налогообложения × Ставка налога на прибыль (240 000,00 руб. × 20 % = 48 000,00 руб.)

Округление по счету 68.04.2 до рубля списывается на счет 99.09 «Прочие прибыли и убытки» (если сумма получилась с копейками).

Далее распределим суммы налога на прибыль по видам бюджетов (федеральный бюджет – 3 %, региональный бюджет – 17 %):

в федеральный бюджет: 240 000,00 руб. * 3% = 7 200,00 руб.

в региональный бюджет: 240 000,00 руб. * 17% = 40 800,00 руб.

Данные по движению документа совпадает с рассчитанными значениями. Дополнительно проанализируем расчет по отчету «Справка-расчет налога на прибыль».

Сформировать ее можно двумя способами:

Перейти в раздел: «Операции» – «Справки-расчеты»;

По кнопке «Справки-расчеты» в форме обработки «Закрытие месяца».

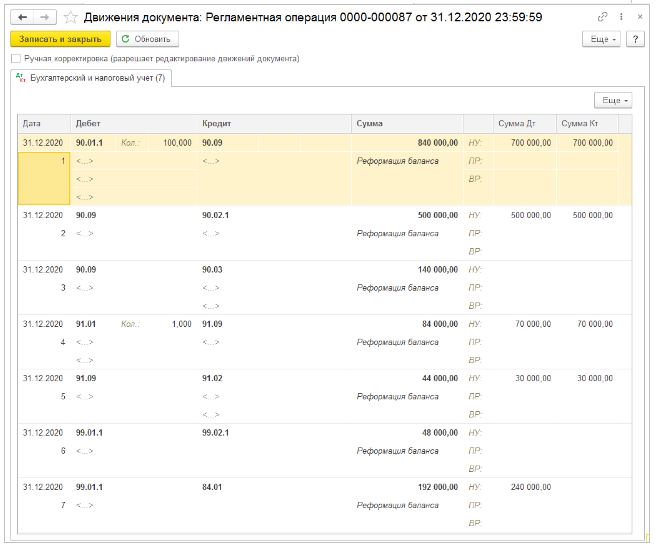

Реформация баланса

При выполнении данной операции закрываются счета:

90.01.1 «Выручка по деятельности с основной системой налогообложения»;

90.02.1 «Себестоимость продаж»;

90.03 «Налог на добавленную стоимость»;

91.01 «Прочие доходы»;

91.02 «Прочие расходы»;

99.02.1 «Условный расход по налогу на прибыль».

Отражается чистая прибыль отчетного года

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Выполнить операцию».

По ссылке с названием регламентной операции «Реформация баланса» выбираем «Показать проводки» и проверяем движение документа.

Первые 5 проводок закрывают субсчета счетов 90 и 91 на счета 90.09 и 91.09. По состоянию на 31 декабря остатков быть не должно.

Проводка 6 на счете 99.01.1 формирует прибыль (убыток) по деятельности с основной системой налогообложения, в то время как на счете 99.01.2 формируется прибыль (убыток) по деятельности с особым порядком налогообложения (не в данном случае).

Проводка 7 анализирует сальдо по счетам 99.01.1 и 90.01.2. Здесь возможны два варианта развития событий:

если сальдо кредитовое, то формируется проводка в кредит счета 84.01 «Прибыль, подлежащая распределению» (в данном примере);

если сальдо дебетовое, то в дебет счета 84.02 «Убыток, подлежащий покрытию».

Чтобы проверить корректность выполненных регламентных операций по закрытию года воспользуемся отчетом «Оборотно-сальдовая ведомость».

Если по ОСВ после проведения реформации баланса по состоянию на 31.12.2020 сальдо по счетам 90, 91 и 99 равно нулю, то реформация баланса прошла корректно.

Оборотно-сальдовая ведомость по счету 70 – это регистр бухгалтерского учета, обобщающий информацию о расчетах с сотрудниками по оплате труда. Какую информацию несет в себе данная ведомость, возможный тип сальдо на начало/конец периода, порядок отражения информации в бухгалтерской отчетности, – вот предметы описания текущей статьи.

Общее описание оборотно-сальдовой ведомости по счету 70

В данном регистре группируется информация об остатках на начало и конец периода, оборотах за отчетный период по счету 70 «Расчеты с персоналом по оплате труда». Данные в ведомости должны быть раскрыты по каждому работнику. Порядок отражения операций по счету 70 регламентируется разделом VI приказа Минфина РФ «Об утверждении плана счетов бухгалтерского учета. » от 31.10.2000 № 94н:

Операции, отражаемые по дебету сч. 70:

Операции, отражаемые по кредиту сч. 70:

- Отражение фактических выплат персоналу, начисленной заработной платы и других доходов (премий, пособий, пенсий, доходов от участия в уставном капитале и т.д.).

- Начисление налогов, удерживаемых из оплаты труда (НДФЛ).

- Удержания по исполнительным документам и другие удержания.

- Депонирование невыплаченной в срок заработной платы.*

- Начисление заработной платы персоналу за счет любых источников (себестоимости, увеличения стоимости вновь создаваемых внеоборотных активов, резерва на оплату отпусков и т.д.).

- Начисление пособий по социальному страхованию.

- Начисление доходов по участию сотрудников в уставном капитале.

*Операция «Депонирование заработной платы» все реже встречается в наше время. Ее смысл состоит в закрытии платежной ведомости, составленной на группу сотрудников, при выплате заработной платы наличными. Так как в настоящее время большинство организаций для выплаты заработной платы использует безналичные формы расчета, формирование единой платежной ведомости теряет актуальность.

Более того, с 30.11.2020 указанием Банка России от 05.10.2020 № 5587-У исключено правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты.

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал. В К+ также можно проверить правильно ли вы оформляете выплату зарплаты. Если доступа к системе К+ нет, оформите пробный демо-доступ и бесплатно изучите материал.

Сальдо может быть любым: активным, пассивным и активно-пассивным. В основном остаток по сч. 70 бывает пассивный, это связано с тем, что заработная плата начисляется последним днем отчетного (отработанного) месяца, а выдается работнику в последующий месяц. Активным или активно-пассивным остаток может быть при излишней выплате заработной платы сотруднику, превышающей ее начисления, например при ошибочном перечислении на зарплатный счет.

Пример заполнения ведомости по сч. 70 вы можете посмотреть на нашем сайте. Скачайте образец по ссылке ниже.

Практическое использование оборотно-сальдовой ведомости по счету 70

В бухгалтерском балансе кредитовый остаток из ведомости по сч. 70 на отчетную дату отражается в разделе «Краткосрочные обязательства» по строке «Кредиторская задолженность» (п. 20 ПБУ 4/99).

При наличии активно-пассивного сальдо по сч. 70 данные из регистра отражаются как в активе, так и в пассиве бухгалтерского баланса. Уменьшение актива и пассива между собой путем взаимозачета запрещается (п. 34 ПБУ 4/99). При этом активное сальдо по сч. 70 отражается в разделе II «Оборотные активы» по строке «Дебиторская задолженность» баланса.

Необходимо помнить о том, что если показатели отчета имеют существенный уровень, то данные по ним необходимо отражать обособленно.

Разобраться с определением понятия «уровень существенности» поможет наша статья «Каким требованиям должна удовлетворять бухотчетность?».

В таком случае в бухгалтерском балансе необходимо выделить отдельную строку:

- в пассиве баланса в разделе «Краткосрочные обязательства» строку «Задолженность перед персоналом организации»

- в активе баланса в разделе «Оборотные активы» строку «Авансы, выданные сотрудникам».

В практическом применении оборотно-сальдовой ведомости по счету 70 существуют некоторые сложности. Так, для заинтересованных пользователей может быть полезна развернутая информация о характере операций по расчетам с сотрудниками, такая как:

- вид начислений;

- источник финансирования (себестоимость, чистая прибыль, резерв и т.д.);

- способ погашения задолженности перед сотрудником (выплата наличными, удержание по исполнительному листу, удержание НДФЛ, использование неденежных форм расчетов и т.д.).

ОСВ по счету 70 не дает пользователям такой информации. Она отвечает лишь на такие вопросы, как: «Сколько начислено и выдано работнику? Какое сальдо взаиморасчетов с ним?». Для получения более полной информации по счету 70 целесообразно применять другие регистры: расчетно-платежная ведомость, свод начисленной заработной платы, обороты счета и т.д.

Более подробно о расчетно-платежной ведомости рассказано в материале «Унифицированная форма № Т-49 – бланк и образец».

Можно ли выплатить часть зарплаты в натуральной форме в сроки, отличные от сроков выплаты днежной зарплаты? Ответ на этот вопрос разъяснил Государственный советник юстиции РФ 2 класса Государственной инспекции труда в Пермском крае Ю. А. Доценко. Изучите точку зрения чиновника, получив пробный доступ к системе КонсультантПлюс бесплатно.

Итоги

ОСВ по счету 70 – один из возможных регистров для группировки данных о расчетах с сотрудниками. Данные этого отчета используются для формирования бухгалтерской отчетности. Оборотно-сальдовая ведомость по сч. 70 предоставляет информацию о начисленных и выданных суммах заработной платы и сальдо на отчетные даты по каждому сотруднику организации. В целях получения более детальной информации о расчетах с персоналом необходимо применять иные формы регистров бухгалтерского учета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Одна из обязанностей работодателя — постоянная выплата зарплаты. Ее расчетом и начислением занимается бухгалтерия компании. В бухучете даже есть отдельный счет 70 “Расчеты с персоналом по оплате труда”. Разберем, зачем он нужен, какую информацию он хранит, и какие субсчета к нему можно открыть.

Зачем нужен 70 счет

Бухгалтерский счет используют для сбора информации о расчетах с персоналом. По кредиту бухгалтерия проводит начисление зарплаты, увеличивая задолженность компании перед персоналом. А по дебету отражает выплаты, уменьшая сумму задолженности перед работниками. Также по дебету 70 счета фиксируют удержание НДФЛ с зарплаты.

70 счет имеет кредитовый остаток на конец месяца, так как начисление зарплаты происходит на последний день месяца, а выплата — в следующий месяц, например 5 или 10 числа. Дебетовый остаток по 70 счету тоже возможен, например, если сотруднику перевели зарплату больше, чем начислили.

Какие выплаты учитывают на счете 70

Заработная плата — это самая весомая статья, которую отражают на счете 70, но не единственная. Помимо зарплаты, на этот счет попадают:

- премиальные;

- компенсации, например, за работу в тяжелых условиях или переработку;

- отпускные;

- больничные и декретные;

- вознаграждения за выслугу лет;

- начисленные пособия по социальному страхованию;

- доходы от участия в капитале организации.

Что такое депонированная заработная плата

Бывают ситуации, когда зарплату начислили, но вовремя сотруднику не выдали из-за его неявки. Сейчас это редкость, так как большинство получает зарплату на банковскую карту, но такие ситуации бывают. Причины, по которым работник не смог вовремя забрать зарплату из кассы разные, например, его положили в больницу, и он не смог явиться в кассу организации.

В таком случае его зарплату депонируют, то есть отражают ее неполученной в первичных документах. Для этого делают проводку:

Читайте также: