Как закрыть счет 1909 в 1с 8

> Подскажите пожалуйста как в 1с 8.1 закрыть 19 счет?

Закрыть куда? На 68, 91, 20, 26, 44?

> Как сформировать книгу покупок?

Меню - Покупка- Ведение книги покупок - Книга покупок

> Или где это можно посмотреть?

В Руководстве по ведению учета, дисках ИТС, статьи на этом сайте

Спасибо, Сергей!

На 68 хочу закрыть! Сначала с самыми простейшими операциями разобраться бы.

Статьи посмотрела, но там так много слов, голова кругом, а по существу пока ничего не нашла.

Помогите, пожалуйста!

Попробуйте разобраться при помощи встроенного помощника, там есть порядок действий

меню Покупка / Ведение книги покупок / Помощник по учету НДС

Спасибо!

Прошлась помощнику учета НДС, провела все предложенные операции.

Но 19 все равно не закрылся.

ПОЧЕМУ.

Даже после формирования книги покупок? А раньше закрывался 19 сч?

Меню - Покупку - Ведение книги покупок - Отчет по наличию счетов-фактур. Провельте:

1. по всем ли входящим документам с выделенным НДС вы ввели счета-фактуры.

2. Все ли они проведены (точечка в столбце проведен)

Спасибо! Поняла! Они сформировались все датой 31.03.09. А я их искала в январе.

А можно как-то сделать, чтобы помесячно закрывался?

Читают тему:

Мероприятия

- Где купить СОФТ

- Вакансии фирм-партнеров "1С"

- Центры Сертифицированного Обучения

- Интернет курсы обучения "1С"

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по "1С:Профессионал"

- Организация обучения под заказ

- Книги по 1С:Предприятию

При использовании материалов активная прямая гиперссылка на перепечатанный материал обязательна.

Редакция БУХ.1С не несет ответственности за мнения и информацию, опубликованную в комментариях к материалам.

Редакция уважает мнение авторов, но не всегда разделяет его.

Дизайн сайта

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

Здравствуйте!

1. 6 апреля 2021 была оформлена корректировка реализации за декабрь месяц 2020 года.

После проведения корректировки на сумму уменьшения образовались остатки на начало 2021 года на счете 41 и счете 19.09: счет 41 (красным) закрылся после закрытия периода и расчета декларации по НДС. Сумма НДС на счете 19.09 не закрывается.

2. Где будут отражены операции по этой корректировке? в каких разделах?

Счет 19.09 закрывается после заполнения и проведения документ Формирование записей книги покупок. В вашем случае за 2 кв 2021.

Заполните, пожалуйста, этот документ и затем декларацию по НДС.

Отражается в разделе 3, строка 120 и книге покупок, раздел 8 с КВО 18. И есть особенности — для при были и для НДС порядок отражения отличается и это не ошибка.

Корректировка реализации по согласованию сторон в сторону уменьшения, не совпадает декларация по НДС и налогу на прибыль

.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1

Спасибо за уточнение.

В этом случае все рекомендации, которые выше обсудили, для вас в силе остаются.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1 Продолжение.

Здравствуйте! Была сформирована корректировка реализации в сторону уменьшения за 2020 год.

Сформировались проводки по сч 91.01.1 и по сч 91.02

В ваших комментариях корректировка в течении года и сформированы проводки по сч. 90.01.1 в сторону уменьшения.

Как правильно отразить корректировку реализации в сторону уменьшения за 2020 год.

Какие проводки?

Как и где отразиться эта операция в Декларации налога на прибыль за 1 полугодие 2021 года?

корректировочная сч фактура №139 от 06.04.2021

Спасибо, скрины получила.

Уточните, пожалуйста, в чем конкретно сейчас проблема заключается.

Счет 19.09 закрывается после заполнения и проведения документ Формирование записей книги покупок. В вашем случае за 2 кв 2021.

Сделали этот документ, за 2 кв 2021 заполнили его по кнопке Заполнить.

И счет 19.09 не закрывается или что-то иное.

То, что 91 счет в проводках — это корректно. Т.к операции относятся к прошлому году.

По декларации НДС все отразилось правильно в книге покупок и по 19.9 закрылось.

Правильно сформированы проводки по 91.01.1и91.02.1?

Получается, что уменьшение корректировки попадает в доходы 91.01.1, а сумма снятия реализации в расходы 91.02.1

и разница в сумме снижения оседает в расходах 91.02.1

То, что проводки через 91 корректно т.к. правим прошлый год и 90-й счет за текущий период не должны затрагивать.

Чтобы поточнее сказать, приложите, пожалуйста, документ Корректировка реализации — как заполнены все вкладки. Там очень много аналитики к выбору. Смотря, что выберешь — такой и результат.

И еще подскажите, в связи с чем эта корректировка — какая у нее причина была.

По корректировке поняла.

По скрину — войти в Корректировку реализации №1 от 06.04.2021.

И скрины просто по вкладкам, чтобы были видны все галочки и что выбрали.

Визуально все ок.

Проверьте вкладку Расчеты, что там заполнено все верно по вашей ситуации.

Также в проводках вижу 62.02.

Может быть так, была реализация 120р, потом оплата 120р. Все закрылось в ноль. Потом корректировка реализации на уменьшение на 60р. В результате, если оплату не вернули, то образовался аванс по 62.02 из-за уменьшения реализации.

На этот аванс надо выписать Счет-фактуру на аванс полученный через обработку Банк и касса — Счета-фактуры на аванс. Это уже по ситуации т.к. у вас ГО и ОП по покупателям и зависит от того, что и как отражаете по ним.

По вкладке Расчеты поняла, спасибо. Согласна с настройками.

Здравствуйте!

С НДС все понятно.

В декларации налога на прибыль лист 02 стр 020 показан доход по сч 91.01.1 по корректировке реализации 43831 (см скрин выше по проводкам), а в стр 040 в расходах не отражена сумма корректировки 63345.12 (20882,65+17905,86+24556,61)

Посылаю скрины оборотной ведомости по сч 91.01 и 91.02, расшифровку стр. 040 декларации на прибыл, лист 02 декларации налога на прибыль.

По какой строке отражается сумма корректировки 63345,12 в декларации на прибыль?

Отослала скрины на элпочту, не смогла их загрузить здесь

По налогу на прибыль надо смотреть данные по НУ, не по БУ.

В БУ суммы с НДС, в НУ без НДС.

63 345,12 : 1,20 = 52 787,60 — это сумма по НУ без НДС. Искать надо ее.

Чтобы найти расходы в декларации по налогу на прибыль в Листе 02 встаньте, пожалуйста, курсором на сумму в строке 040 Внереализационные расходы и нажмите в верхней части отчета кнопку Расшифровать.

Из расшифровки можете еще дальше «провалиться» и дойти до документа Корректировка реализации.

Эта же сумма будет, если ОСВ по 91.02 посмотрите по НУ. Надо в настройках выбрать на вкладке Показатели — НУ.

С 2021 года — с началом обязательного применения ФСБУ 5/2019 — в программу 1С:Бухгалтерия 8.3 внесены изменения, касающиеся алгоритма закрытия затратных счетов (с релиза 3.0.89). Расскажем об этих изменениях подробнее.

Распределение счетов 20, 23, 25

- прямые — непосредственно относящиеся к производству конкретного вида продукции (работ, услуг);

- косвенные — которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между видами продукции (работ, услуг) обоснованным способом, установленным организацией самостоятельно.

Распределение косвенных затрат

Настройку распределения косвенных затрат осуществите в разделе Главное — Учетная политика — Косвенные затраты .

- Применять с — период, с которого применяется новый порядок распределения;

- База распределения — базу распределения косвенных расходов из выпадающего списка.

Эта база будет применяться для распределения всех косвенных затрат, в т. ч. учтенных на счете 25.

Если база распределения, указанная для 20 счета, не может быть применена для закрытия счета, то программа автоматически подбирает возможную базу распределения. Информация о выбранной базе отражается в Справке-расчете Себестоимость выпущенной продукции (гр. 5) в процедуре Закрытие месяца .

БухЭксперт8 рекомендует выбирать ту базу распределения, которая есть в каждом месяце.

Учет затрат обслуживающих подразделений

Затраты подразделений, которые не выпускают продукцию, учитываемые на счете 25 «Общепроизводственные расходы», также распределяются на счета 20, 23 в соответствии с выбранной базой между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги.

Счет 25 распределяется в процедуре Закрытие месяца по следующему алгоритму — распределяются затраты:

- Шаг 1. Производственных подразделений (например, Цех 1, Цех 2) — внутри Подразделений по Номенклатурным группам;

- Шаг 2. Обслуживающих подразделений (например, Администрация, Лаборатория) — сначала по производственным Подразделениям , потом по Номенклатурным группам .

Для проверки результата воспользуйтесь:

- Справкой-расчетом распределение косвенных расходов ;

- Справкой-расчетом себестоимости выпущенной продукции и оказанных услуг .

Если необходимо задать особые правила для распределения некоторых затрат, сделайте это по ссылке Особые правила распределения .

Закрытие счета 26

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете 25, а не на счете 26. Здесь же отражайте расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете 26 следует отражать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца счет 26 «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019).

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Распределение счета 26 на счет 90.08

Организации, обязанные отчитываться перед заказчиком о затратах на исполнение контракта (включая управленческие расходы), могут распределять счет 26 по номенклатурным группам пропорционально указанной в учетной политике базе распределения. Управленческие расходы не включаются в себестоимость продукции, а относятся сразу на счет 90.08.1.

Чтобы управленческие расходы распределялись по номенклатурным группам, в План счетов к счету 90.08.1 (90.08.2) добавьте субконто Номенклатурные группы .

Регламентной операцией Закрытие счетов 20, 23, 25 ,26, 28 и 29 в процедуре Закрытие месяца затраты распределятся на счет 90.08.1 в разрезе номенклатурных групп в соответствии с заданной в УП базой распределения.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете 26 «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается ( Главное – Учетная политика ).

В этом случае все расходы закрываются:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02 «Себестоимость продаж».

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

![]()

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат учтена на счете 26 (например, аренда, связь, зарплата администрации), в 1С действуют те же правила, что рассмотрены выше.

Закрытие счета 28 на счет 90.02

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины), не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

В программе 1С на счете 28 «Брак в производстве» можно учитывать стоимость потерь:

- обусловленных технологическим процессом — включаются в себестоимость Операцией, введенной вручную до выполнения процедуры закрытия месяца (проводка Дт 20.01 Кт 28);

- в результате ненадлежащей организации производственного процесса (п. 26 ФСБУ 5/2019) — включаются в себестоимость продаж: сразу на счет 90.02 «Себестоимость продаж» минуя счет затрат, операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца (проводка Дт 90.02.1 Кт 28).

Затраты по браку на счете 28 без указания номенклатурной группы распределяются по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

Сверхнормативные затраты, которые не относятся к запасам, отразите документами:

-

— Счет затрат 90.02.1, Номенклатурная группа , к которой относятся затраты; — для учета нестандартных расходов: например, проводка Дт 90.02.1 Кт 25… (сумма только в БУ).

Примером таких трат может быть потеря сырья из-за поломки оборудования.

Вышеуказанные проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.ФСБУ 5/2019 позволяет вести учет готовой продукции по плановой стоимости.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В ЗУП 3.1.10 КОРП реализован учет расчетов с бюджетом по.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

![Анна Викулина]()

Большинство проводок по приходу или расходу делаются при внесении в 1С соответствующих первичных документов. Но бывают операции, которые надо делать с определенной регулярностью, например, раз в месяц или квартал, при этом можно задать четкий алгоритм такого расчета. В этом случае нам поможет обработка Закрытие месяца, которая автоматически произведет необходимые вычисления. В данной статье на примере конфигурации 1С Бухгалтерия предприятия 8.3 будет приведена пошаговая инструкция по закрытию месяца*.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики. Мы не будем рассматривать все особенности ее настройки, рекомендуем только обратить внимание на правильность ее заполнения для получения корректных результатов.

*Так как в статье будут показаны разные ситуации, рисунки не будут связаны между собой одним периодом и наименованием организации.

Операция Закрытие месяца в БП 8.3

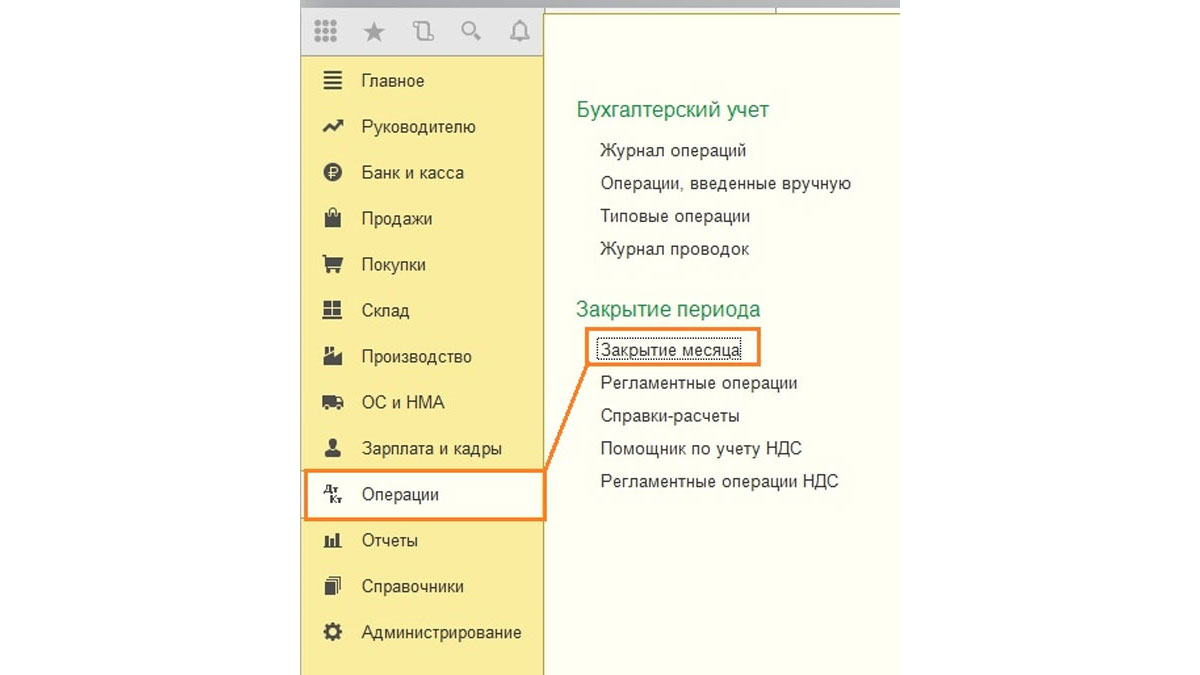

Операция «Закрытие месяца» находится по «адресу»: Операции – блок Закрытие периода – Закрытие месяца.

![Рис.1 Операции – блок Закрытие периода – Закрытие месяца]()

Рис.1 Операции – блок Закрытие периода – Закрытие месяца

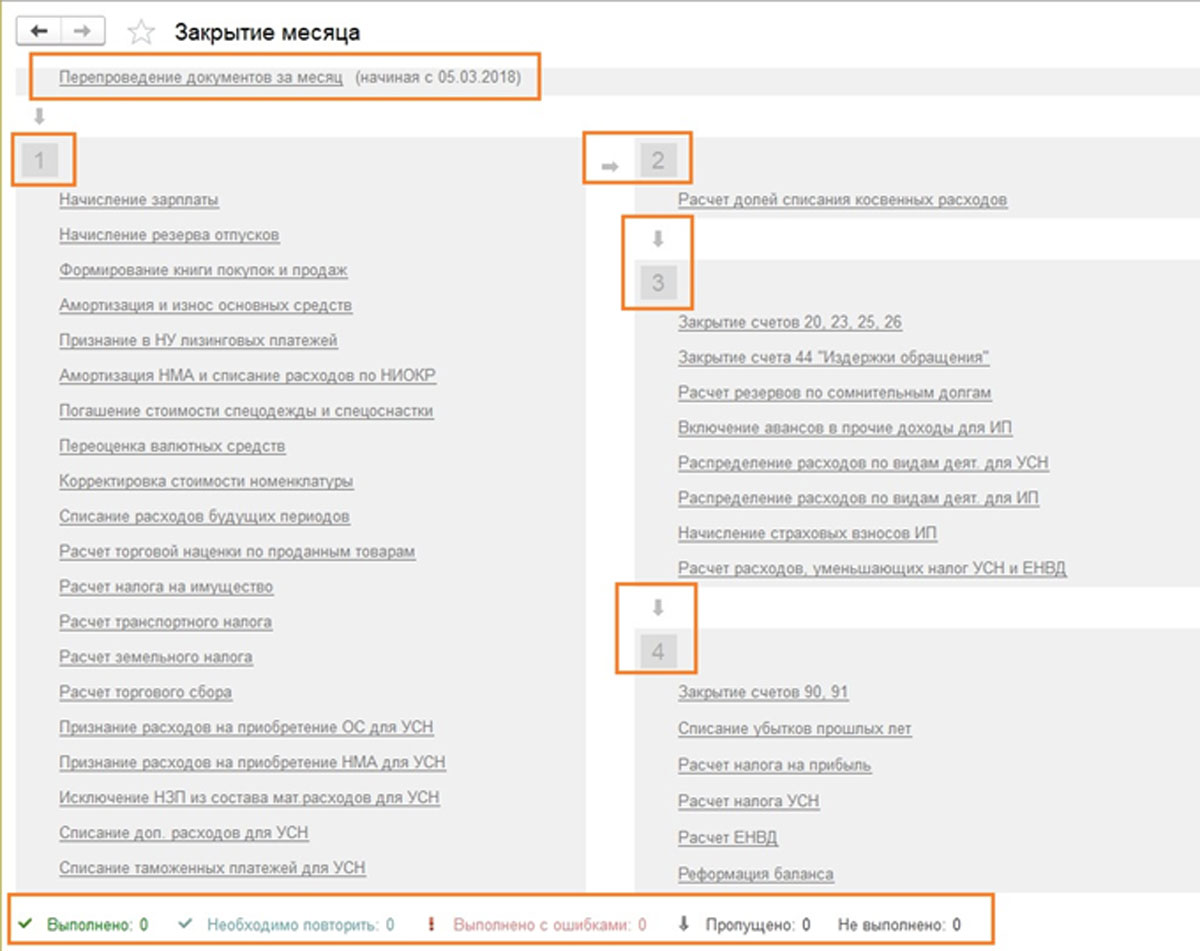

Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца. Сразу отметим, что в одной организации такая сборка быть не может, т.к. выбор вариантов зависит от системы налогообложения, настроек учетной политики и предварительно введенных первичных документов.

![Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца]()

Рис.2 Если не задана организация или учетная политика, то можно увидеть все доступные пункты, которые могут быть при закрытии месяца

Как видим, обработка по закрытию месяца в 1С БП 8.3 содержит четыре блока, которые необходимо «пройти» последовательно.

Здесь же можно предварительно отследить динамику проведения документов во времени: если задним числом перепровели какой-либо документ, перед тем, как провести закрытие месяца, программа предложит сделать перепроведение всех последующих.

На нижней панели видно подсказку по статусу выполненных операций, из которых проведенная без ошибок будет окрашена зеленым, ошибочная красным и т.д.

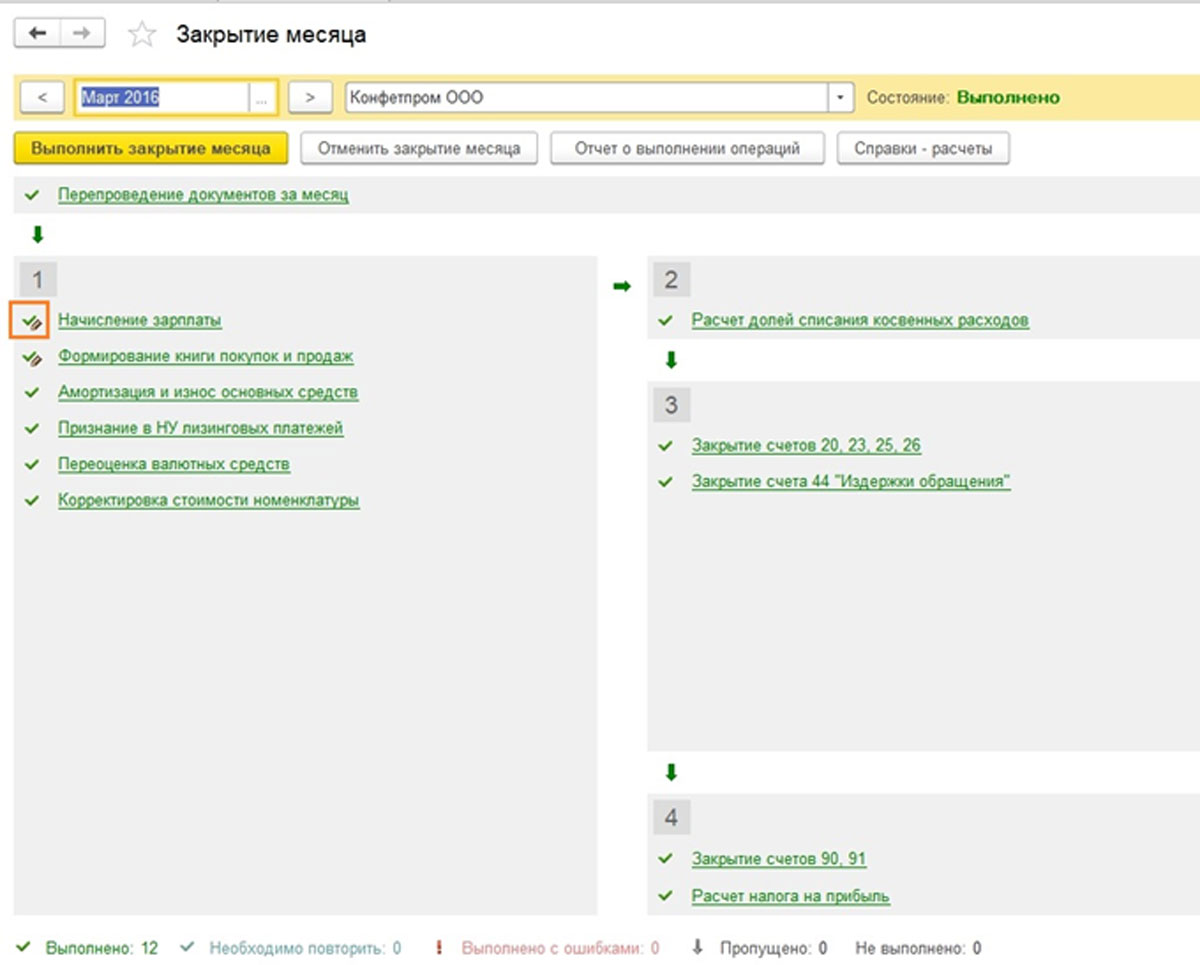

Сделать закрытие месяца в 1С 8.3 Бухгалтерия необходимо последней операцией за месяц. Но в списке допустимых операций можно увидеть Расчет зарплаты и регламентные документы по НДС, только обычно зарплата к закрытию месяца уже посчитана и сведена, поэтому трогать ее перепроведением не хочется. С формированием книги покупок и продаж то же самое. Что же делать?

![Рис.3 Исправленные вручную операции]()

Рис.3 Исправленные вручную операции

Если начисление зарплаты не проводилось, но оклады сотрудникам установлены, при проведении месяца зарплата и взносы начислятся автоматически на основании окладов. Бывают ситуации, когда действительно не надо начислять зарплату за период. Тогда или откройте сформированную зарплату и обнулите суммы, или предварительно создайте пустой документ по начислению зарплаты.

Также следует отметить, что доступные пункты при закрытии месяца зависят от многих факторов. Например, регламентные документы по НДС появляются в конце каждого квартала, а реформация баланса в декабре. Если у предприятия нет основных средств или не надо списывать стоимость спецодежды, то такие операции и не будут в списке доступных. Как только ситуация изменится, увеличится и количество пунктов в обработке при закрытии месяца.

![Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов]()

Рис.4 Доступные пункты при закрытии месяца зависят от многих факторов

Если надо отменить закрытие месяца, для этого существует специальная кнопка. При этом операции, отмеченные как скорректированные вручную, останутся проведенными.

![Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными]()

Рис.5 Операции, отмеченные как скорректированные вручную, останутся проведенными

Посмотрим на ситуацию, когда, несмотря на предупреждение о необходимости перепровести документы, просто отменили закрытие месяца и решили выполнить его снова. Появился ошибочный пункт по амортизации. По щелчку мыши можно вызвать контекстное меню и посмотреть ошибки.

![Рис.6 Вызвать контекстное меню и посмотреть ошибки]()

Рис.6 Вызвать контекстное меню и посмотреть ошибки

В данном случае предлагают перепровести документы. Обратите также внимание, что операция по закрытию месяца выполняется в последний день периода, с указанием времени – 23:59:59.

![Рис.7 Можно перепровести документы]()

Рис.7 Можно перепровести документы

Отметим, что в пределах первого блока операции провелись независимо друг от друга, но поскольку одна из них ошибочная, дальше закрытие месяца формироваться не стало.

![Рис.8 В пределах первого блока операции провелись независимо друг от друга]()

Рис.8 В пределах первого блока операции провелись независимо друг от друга

Если решим перепровести прошлые периоды, то корректно проведенные операции изменят свой статус с Выполнено на Необходимо повторить.

![Рис.9 Изменится статус с Выполнено на Необходимо повторить]()

Рис.9 Изменится статус с Выполнено на Необходимо повторить

Закроем месяц повторно.

![Рис.10 Закроем месяц повторно]()

Рис.10 Закроем месяц повторно

Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов.

![Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов]()

Рис.11 Теперь ошибок нет, а при вызове меню по каждому пункту можно посмотреть проводки или расшифровки расчетов

Видим итоговые проводки, например, по амортизации за месяц.

![Рис.12 Видим итоговые проводки, например, по амортизации за месяц]()

Рис.12 Видим итоговые проводки, например, по амортизации за месяц

И более подробную справку-расчет.

![Рис.13 И более подробную справку-расчет]()

Рис.13 И более подробную справку-расчет

Все сформированные справки-расчеты можно посмотреть по нажатию соответствующей кнопки. Есть еще кнопка Отчет о выполнении операции, она не покажет ничего нового, подробных расчетов по ней нет, только статусы операций, которые и так хорошо видны.

![Рис.14 Отчет о выполнении операции]()

Рис.14 Отчет о выполнении операции

Рассмотрим отдельные виды расчетов при закрытии месяца. Проводки по начислению амортизации мы видели, они рассчитываются в зависимости от остаточной стоимости и срока полезной эксплуатации, которые были указаны по каждому основному средству.

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

![Рис.15 Возможны сторнирующие проводки]()

Рис.15 Возможны сторнирующие проводки

Блок 2

Этот блок связан с расчетом долей списания косвенных расходов. Дело в том, что согласно НК РФ некоторые расходы могут быть учтены не полностью, а в зависимости от некоторой базы. Например, иногда расходы по рекламе или представительские расходы подлежат нормированию и т.п. В 1С все подобные виды расходов считаются косвенными. Отражать их на счете 20 не следует, это может привести к ошибкам в налоговом учете. В нашем случае показан вариант, когда расходы на рекламу составили 5000 руб., а принять можно только тысячу. Справка-расчет покажет эту ситуацию.

Блок 3

Здесь мы переходим к закрытию затратных счетов. В этот момент происходит расчет себестоимости, корректировка фактической стоимости готовой продукции и корректировка

уровня себестоимости реализации. Пожалуй, это наиболее важный и объемный пункт из всех при закрытии месяца. На формирование проводок в этом случае повлияют настройки учетной политики в БУ, а также список прямых и косвенных расходов для НУ.

Отметим, что и наибольшее количество ошибок обычно возникает при закрытии именно этих счетов. Благодаря подсказкам 1С при закрытии можно найти ошибочный документ и внести исправление. Чаще всего ошибки связаны с некорректным использованием номенклатурных групп. Например, затраты отразили по одной номенклатурной группе, а выпуск продукции или реализацию провели по другой. Или какие-либо затраты должны распределяться, а для автоматического распределения не хватает данных. Например, не указали номенклатурную группу или статью затрат, или нет выручки, а она является базой. После внесения изменений следует повторно выполнить закрытие месяца.

Итоговым результатом закрытия месяца станет расчет налога на прибыль. После проведения закрытия месяца в БУ должны закрыться счета 25 и 26. 20-й может остаться на сумму незавершенного производства. Если незавершенки нет, 20-й счет тоже должен быть закрыт. По счетам 90 и 91 итогового сальдо на верхнем уровне не должно быть, а вот развернутое сальдо по субсчетам отражается в течение года.

В налоговом учете по счету 26 может быть разница на сумму косвенных расходов, которые рассчитываются во втором блоке закрытия месяца.

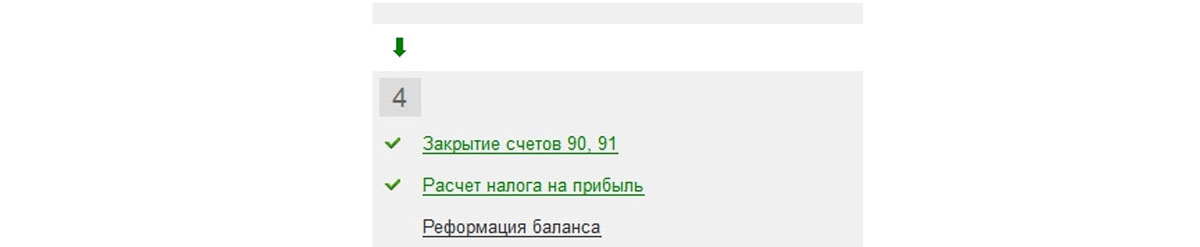

При реформации баланса счета 90, 91, 99 закрываются, перенося финансовый результат на счет 84. Если сальдо по сч. 84 кредитовое, получена прибыль, если дебетовое – убыток.

Когда по итогам года получается убыток, перед реформацией баланса придется вручную ввести дополнительную операцию. Например, по итогам года получен убыток 200 000 руб. Поскольку в НУ эта сумма может быть списана в дальнейшем при получении прибыли, возникает ОНА и необходимость где-то учитывать эти суммы для НУ. В бухучете на счете 09 отразится 20% от суммы убытка с аналитикой «Убыток текущего периода», а 80% суммы (160 000) увидим в ДТ 84 как убыток. При этом в следующем году на сч. 09 сумма должны быть обозначена как «Расходы будущих периодов». Если не ввести дополнительных ручных проводок в декабре, то при закрытии января следующего года получим ошибку.

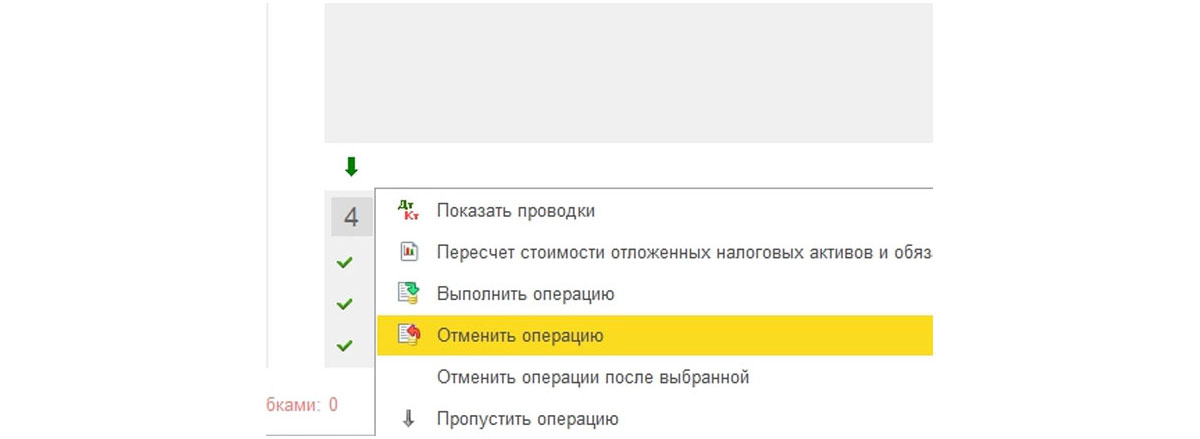

Для исправления ситуации отменяют реформацию баланса.

![Рис.18 Для исправления ситуации отменяют реформацию баланса]()

Рис.18 Для исправления ситуации отменяют реформацию баланса

Только эту операцию, весь месяц по остальным пунктам остается закрытым.

![Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым]()

Рис.19 Только эту операцию, весь месяц по остальным пунктам остается закрытым

Создают ручную операцию. Согласно подсказке от 1С, в БУ по счету 09 переносим аналитику с Убыток текущего периода на Расходы будущих периодов (аналитика выбирается из справочников).

![Рис.20 Аналитика выбирается из справочников]()

Рис.20 Аналитика выбирается из справочников

По счету 97 в НУ (БУ не меняем) записываем сумму убытка. В разных источниках упоминают разные субсчета счета 97 для этой операции, в нашем случае наиболее подходящий – 97.21. Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует.

![Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует]()

Рис.21 Одним из типов субконто по сч.97 могут быть подразделения, в данной операции их указывать не следует

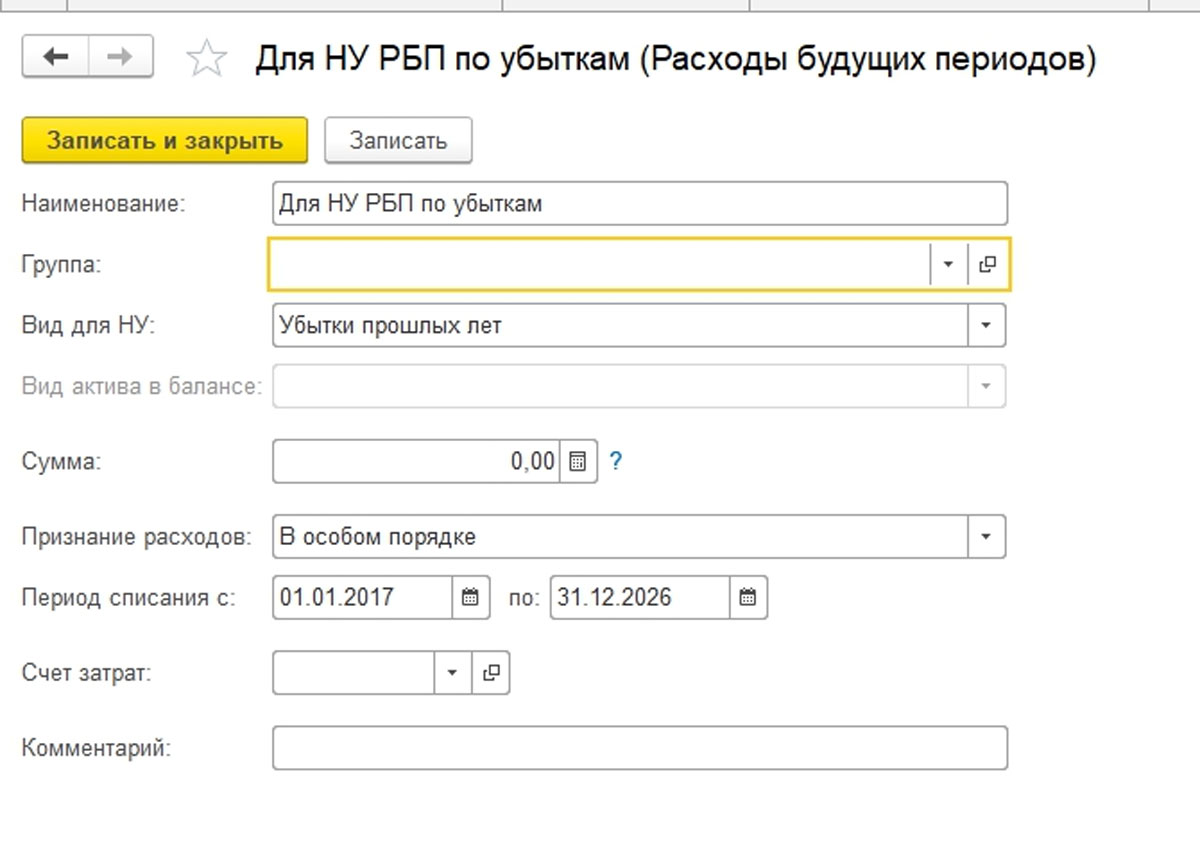

Создаем новый вид расходов, наименование произвольное, Вид для НУ из справочника – Убытки прошлых лет. Признание расходов – в особом порядке. Задаем период списания, в нашем случае – 10 лет, начиная со следующего года. Можно в качестве подсказки указать сумму и комментарий.

![Рис.22 Убытки прошлых лет]()

Рис.22 Убытки прошлых лет

Как уже отмечалось выше, по сч.97 в БУ сумм не ставим, в НУ указываем сумму убытка. Для соответствия правилу БУ = НУ + разницы, по типу ВР ставим сумму убытка с минусом.

После этого проводим реформацию баланса.

В январе следующего года ошибок по расчету налога не будет, а в Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет. В случае получения прибыли они начнут списываться.

![Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет]()

Рис.23 В Блоке 4 закрытия месяца появится пункт о списании убытков прошлых лет

Мы рассмотрели основные моменты при использовании обработки Закрытие месяца в 1С бухгалтерии 8.3. Следует отметить, что на нашем информационном ресурсе можно найти более подробные статьи по вопросам учета тех операций, которые участвуют в закрытии месяца, например учет ОС или спецодежды, расчет налога на имущество или прибыль, расчет себестоимости и т.д.

![Елена Мамукова]()

Протестируйте качество нашей работы - получите первую консультацию в подарок.

![Интеграция 1С с банками]()

Загрузка и выгрузка выписок. Сбербанк, ВТБ, Альфа-банк, Тинькофф и другие. Бесплатный доступ к 1С:Директ-банк.

![Интеграция 1С с SberBusinessAPI]()

Настроим API-интеграцию 1С со Сбербанк Бизнес Онлайн. Функционал банка теперь доступен прямо в 1С!

Одним из первых партнеров, с которым вступает в отношения любое предприятие, является банк. Открыть расчетный счет, осуществлять платежи, регистрировать валютные сделки, покупать или продавать валюту – все это можно только при наличии договора с банковской организацией. Банк, как любой партнер, предоставляющий услуги, выставляет счета на оплату или списывает с расчетного счета организации суммы за оказанные услуги банка. О том, как правильно отразить такие хозяйственные операции в программе «1С:Бухгалтерия», редакция 3.0 пойдет речь в этой статье.

Услуги банка можно объединить в две большие группы:

- Услуги, не облагаемые НДС;

- Услуги, облагаемые НДС.

Для каждой группы услуг имеются свои особенности формирования бухгалтерских проводок.

Услуги, не облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 91.02 (Прочие расходы) – Д 51 (Расчетный счет) – списаны на прочие расходы суммы комиссии банка.

Услуги, облагаемые НДС, отражаются на бухгалтерских счетах в следующем порядке:

- Д 76 (Расчеты с разными дебиторами, кредиторами) – Д 51 (Расчетный счет) – перечислены денежные средства с расчетного счета как отражение комиссии банка;

- Д 91.02 (Прочие расходы) – Д 76 (Расчеты с разными дебиторами и кредиторами) – списана на прочие расходы дебиторская задолженность как расходы на услуги банков;

- Д 19 (НДС по приобретенным услугам) – К 76 (Расчеты с разными дебиторами и кредиторами) – отражен НДС, по приобретенным услугам банка.

Рассмотрим отражение каждой группы услуг банка в 1С 8.3.

Услуги банка, не облагаемые НДС – способ регистрации в 1С 8.3

Формирование в 1С проводки Д91.02-К51 выполняется с помощью типового документа «Списание с расчетного счета». Как правило, банк удерживает комиссию в безакцептном порядке, с помощью платежного ордера. Информация об удержании предоставляется в виде выписки банка. Строка выписки банка о списании комиссии собственно и есть документ «Списание безналичных денежных средств».

Чаще всего эти документы загружаются в бухгалтерскую учетную систему из клиент-банка – специальной банковской программы, но мы предлагаем детально разобраться с особенностями ручного формирования документов списания, тогда редактирование загруженных документов не составит большого труда.

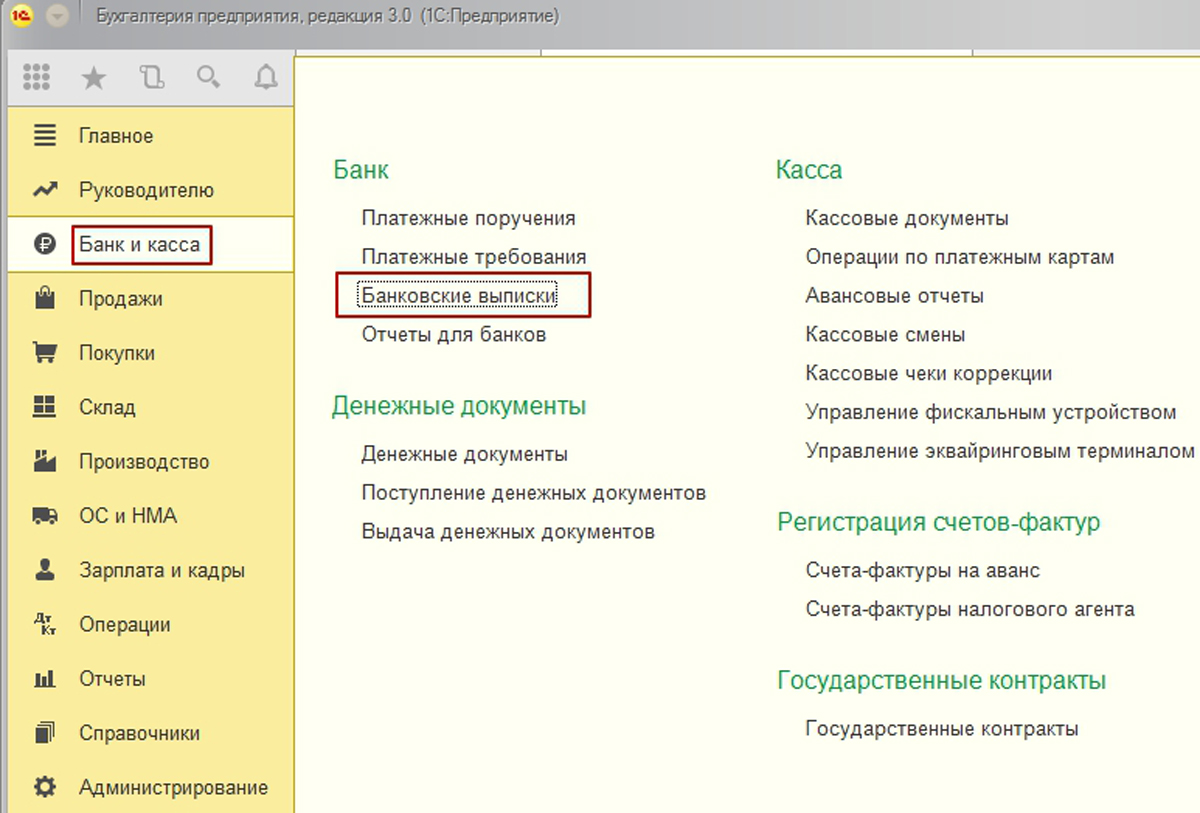

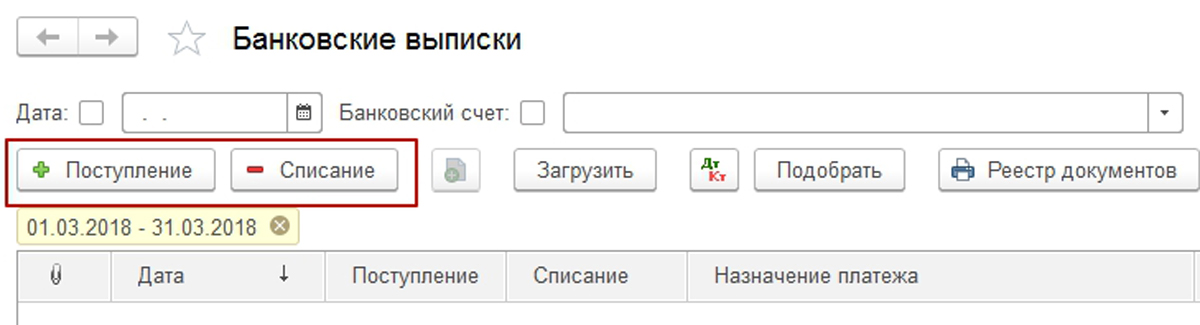

Из раздела «Банк и касса» основного интерфейса системы перейдем в журнал документов «Банковские выписки».

![Рис.1 Банковские выписки]()

Рис.1 Банковские выписки

В журнале можно создавать два типа документов – поступление (+) и списание (-) на расчетном счете организации. Документы создаются нажатием на соответствующую кнопку.

![Рис.2 Два типа документов]()

Рис.2 Два типа документов

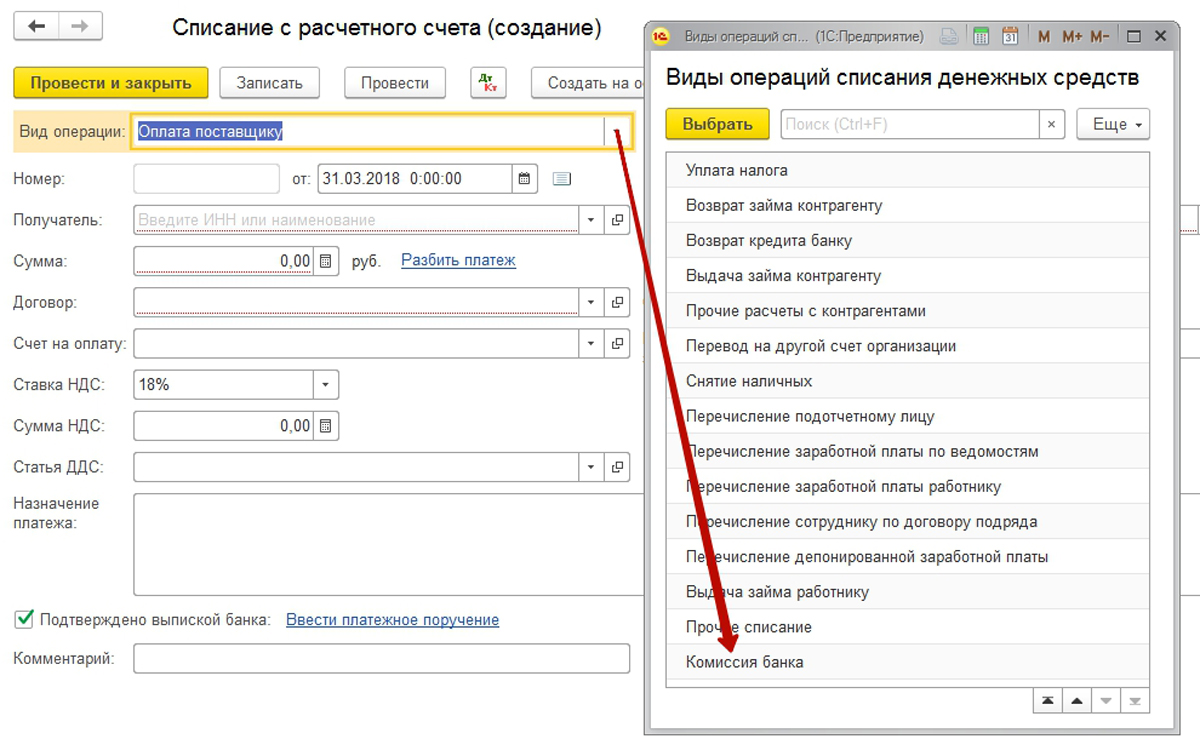

Создадим документ списания и заполним его. Сначала выберем нужный вид операции. По умолчанию будет предложена Оплата поставщику. Выберем из выпадающего списка Комиссия банка (в 1С 8.3).

![Рис.3 Комиссия банка]()

Рис.3 Комиссия банка

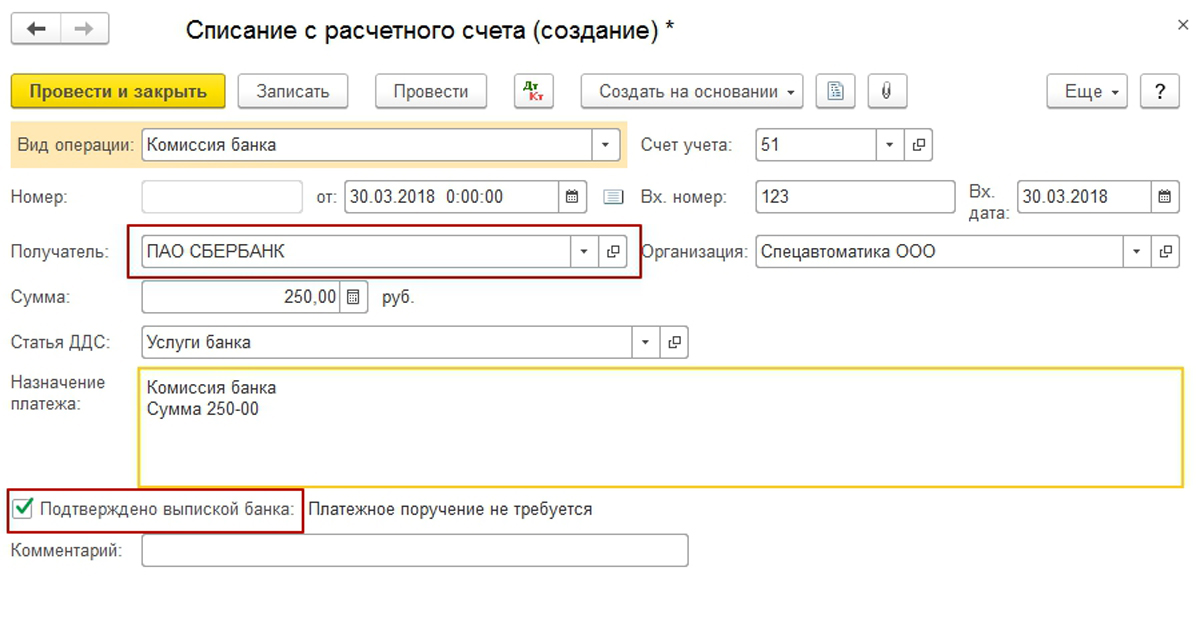

Далее заполним необходимые реквизиты документа:

- Скорректируем дату;

- Укажем входящий номер и дату ордера;

- Выберем получателя и организацию;

- Заполним нужную сумму и статью движения денежных средств;

- Назначение платежа заполнилось автоматически. Оставим его без изменений, для справки.

Особое внимание обратим на реквизит «Подтверждено выпиской банка», который установился по умолчанию. Только его установка позволит сформировать проводки после проведения документа.

![Рис.4 Подтверждено выпиской банка]()

Рис.4 Подтверждено выпиской банка

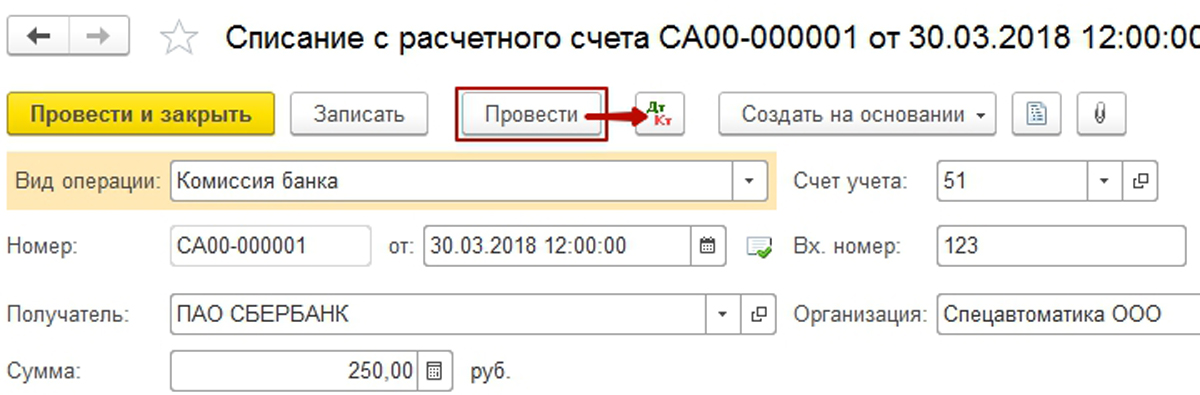

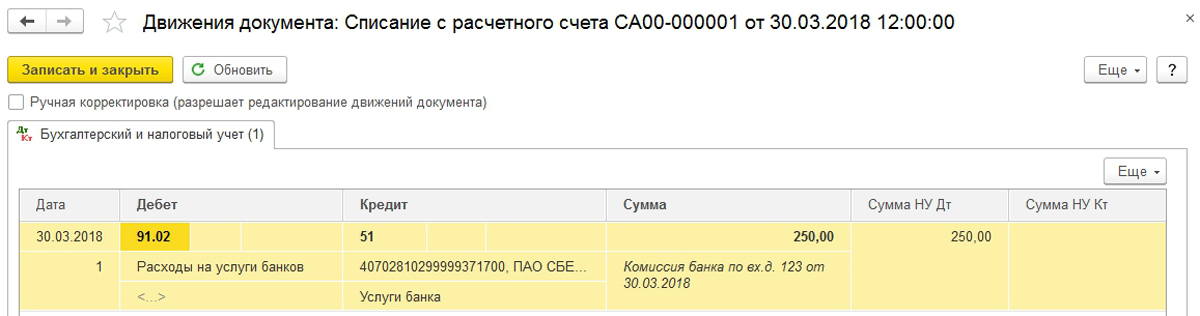

Проведем документ и посмотрим проводки по учету комиссии банка.

![Рис.5 Проведем документ]()

Рис.5 Проведем документ

![Рис.6 Проводка по учету комиссии банка]()

Рис.6 Проводка по учету комиссии банка

Проводки в 1С в точности соответствуют требуемым бухгалтерским записям для отражения комиссии банка.

Услуги банка, облагаемые НДС – способ регистрации в 1С 8.3

Облагаемые НДС услуги банка отражаются в 1С 8.3 в два этапа. Причем, последовательность этих этапов может быть совершенно произвольной.

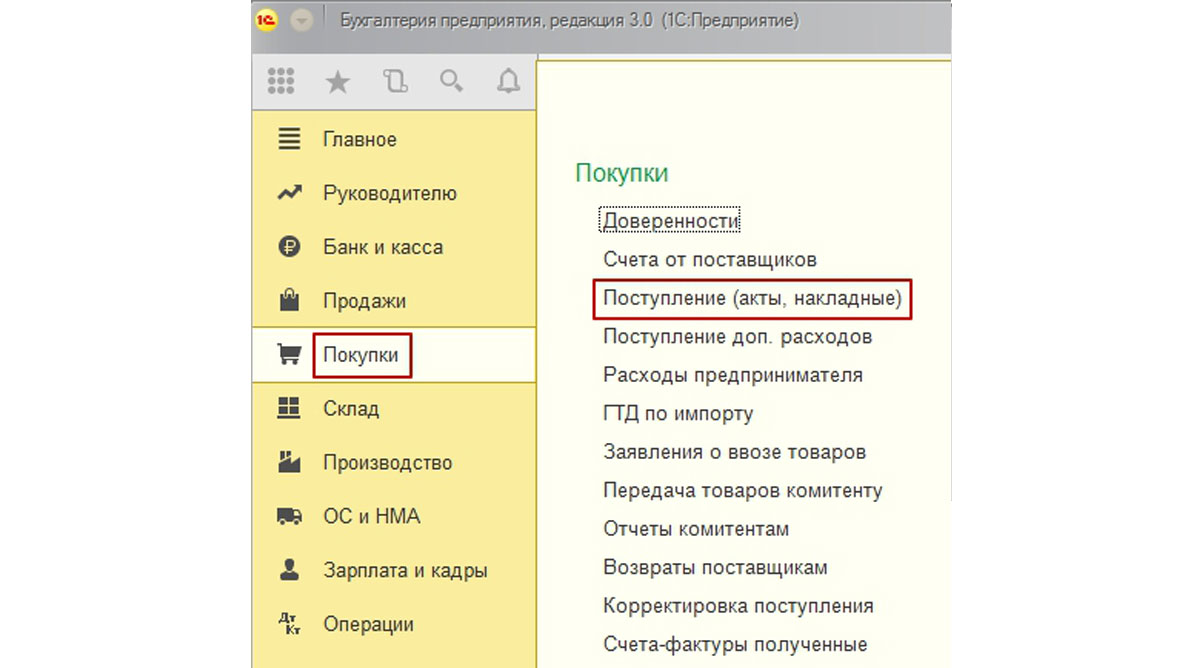

Для регистрации расходов по услугам банка используем документ «Поступление (акт, накладная)» из раздела «Покупки» основного интерфейса системы. Это первый этап действий, чтобы провести комиссию банка, облагаемую НДС.

![Рис.7 Провести комиссию банка, облагаемую НДС]()

Рис.7 Провести комиссию банка, облагаемую НДС

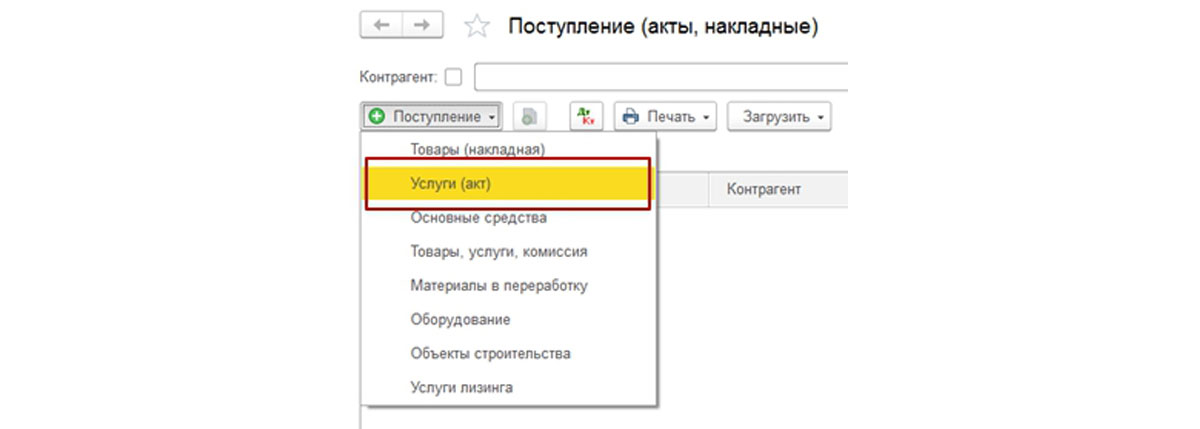

Создадим документ с видом операции «Услуги (акт)».

![Рис.8 Документ с видом операции «Услуги (акт)»]()

Рис.8 Документ с видом операции «Услуги (акт)»

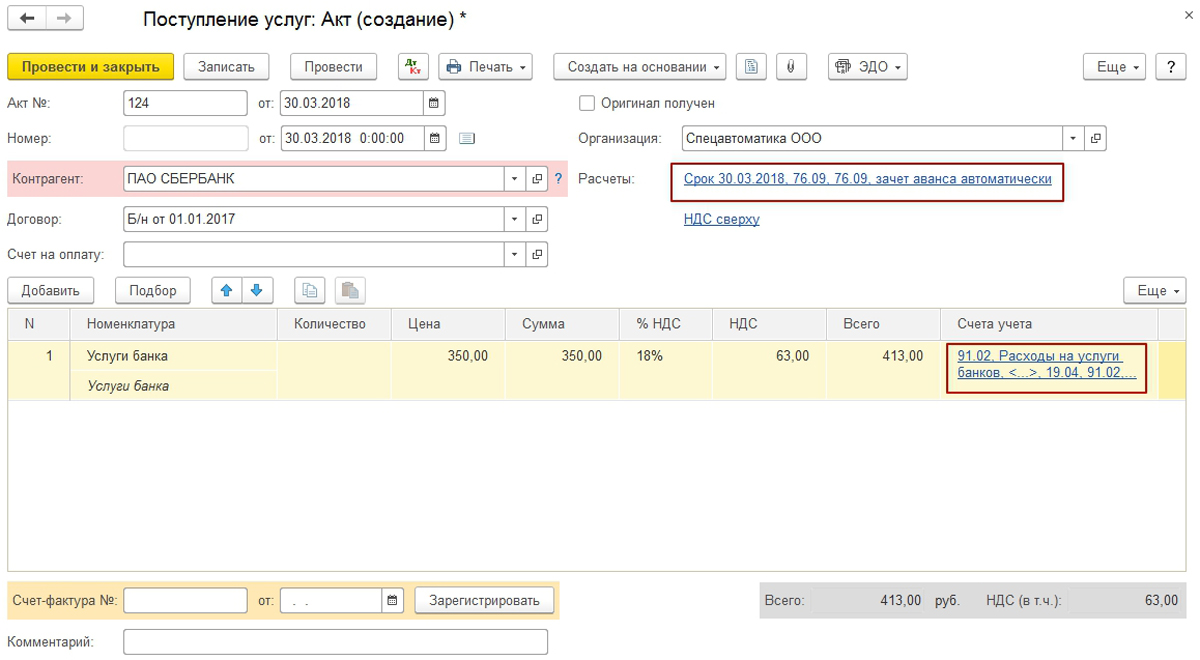

Заполним его необходимыми реквизитами:

![Рис.9 Заполнение реквизитов]()

Рис.9 Заполнение реквизитов

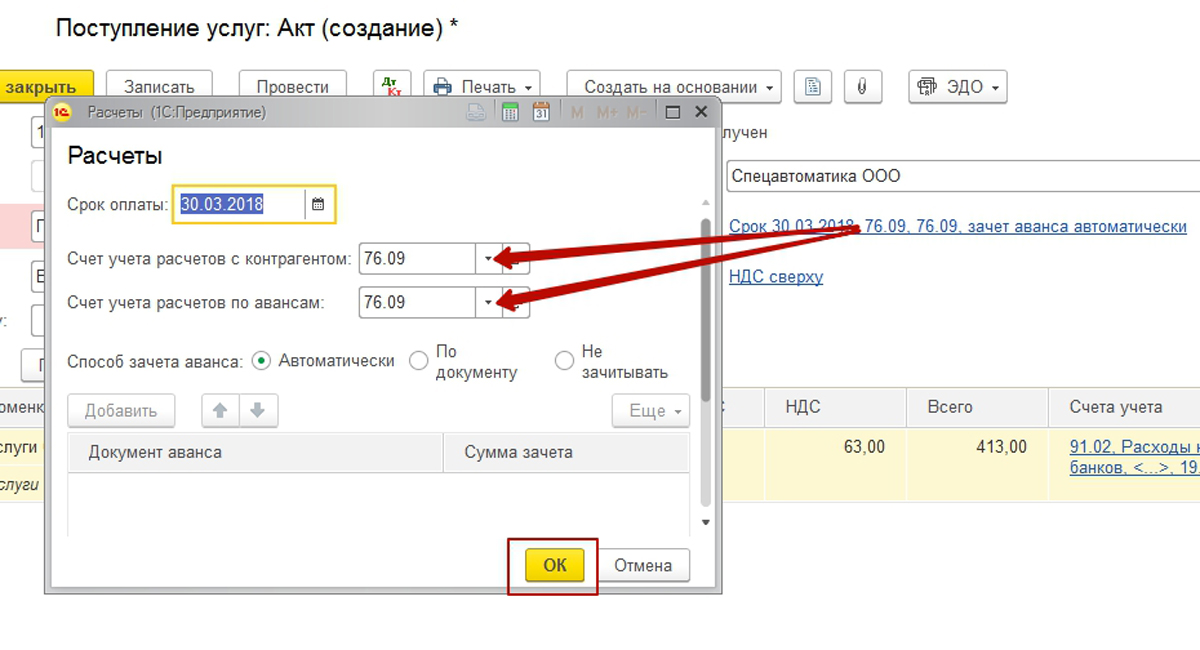

Особое внимание обратим на гиперссылки, содержащие переход для указания счетов расчетов с контрагентом и счетов учета затрат.

Изменим счета расчетов, т.к. по умолчанию нам предложили использовать 60.01 и 60.02, но нам нужно заменить эти счета на 76.09 «Расчеты с разными дебиторами и кредиторами».

![Рис.10 Расчеты с разными дебиторами и кредиторами]()

Рис.10 Расчеты с разными дебиторами и кредиторами

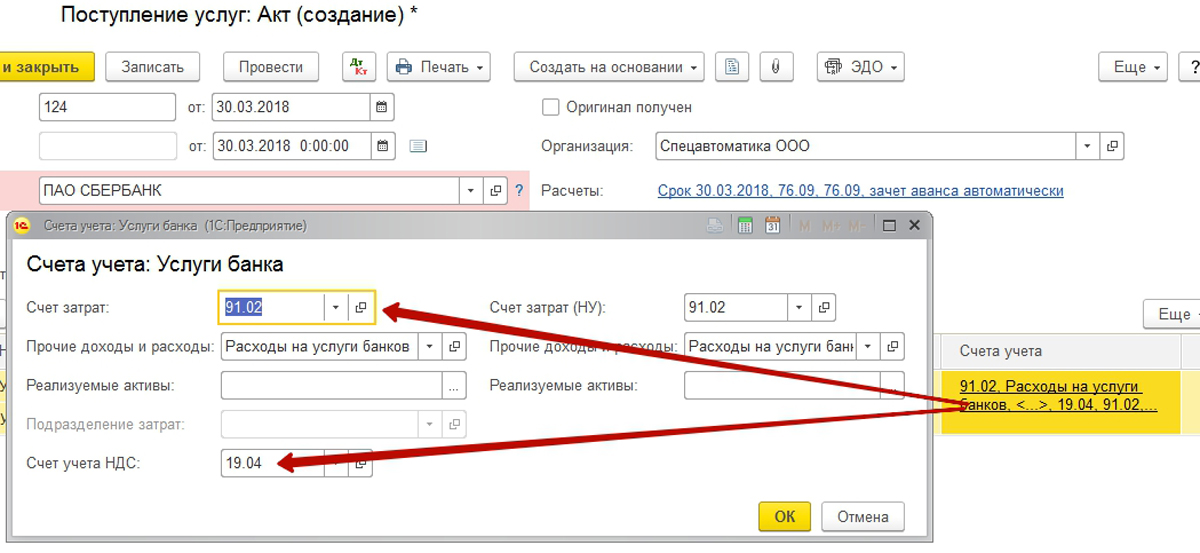

В счетах учета затрат отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода. Обратим внимание, что счет учета НДС автоматически установлен как 19.04.

![Рис.11 Отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода]()

Рис.11 Отредактируем счет на 91.02 и заполним необходимую аналитику прочего расхода

После заполнения реквизитов шапки и табличной части осталось зарегистрировать входящий – счет-фактуру, используя специальный инструмент в подвале документа.

![Рис.12 Инструмент для регистрации счет-фактуры]()

Рис.12 Инструмент для регистрации счет-фактуры

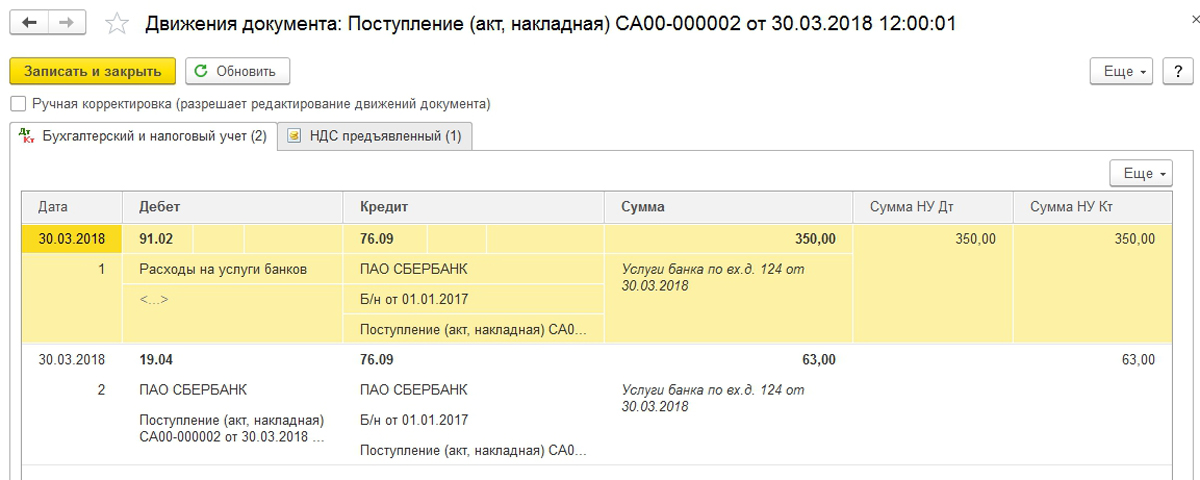

После проведения документа проверим сформированные проводки в 1С.

![Рис.14 Проверка проводок]()

Рис.14 Проверка проводок

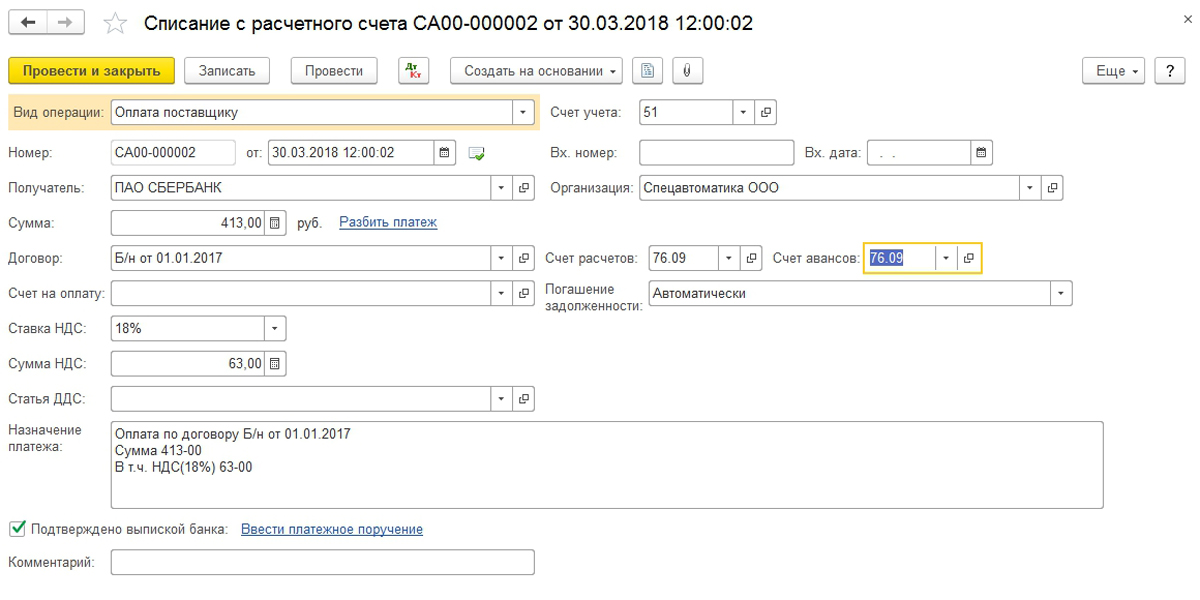

Вторым этапом создадим документ списания с расчетного счета, чтобы закрыть задолженность по счету 76.09, образованную документом поступления.

Вспомним, что в начале статьи мы уже работали с аналогичным документом. В текущих условиях необходимо использовать другой вид операции документа – «Оплата поставщику». Но для корректного зачета задолженности необходимо заменить счета расчетов на 76.09.

![Рис.15 Оплата поставщику]()

Рис.15 Оплата поставщику

После проведения документа убедимся в корректности бухгалтерских проводок.

![Рис.16 Проверка корректности бухгалтерских проводок]()

Рис.16 Проверка корректности бухгалтерских проводок

Читайте также: