Как закрыть счет 1750 в 1с

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Закрытие балансовых счетов в конце года

Закрытие счетов санкционирования завершаемого финансового года

Закрытие забалансовых счетов поступлений и выбытий денежных средств

Закрытие оборотных КЭК

Формирование остатков по счетам расчетов

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0)

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Перерегистрация плановых показателей санкционирования расходов

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

- обозначены операции, на которые стоит обратить внимание.

- обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

Бюджетные и автономные учреждения

Момент формирования относительно документов закрытия года, влияющих на результат заполнения

Отчет об исполнении бюджета (ф. 0503127 )

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 )

До проведения документов:

§ Закрытие балансовых счетов

§ Закрытие забалансовых счетов поступлений и выбытий денежных средств

§ Закрытие счетов санкционирования завершаемого финансового года

Отчет о принятых бюджетных обязательствах (ф. 0503128 )

Отчет об обязательствах, принятых учреждением (ф. 0503738 )

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175 )

Сведения о принятых и неисполненных обязательствах (ф. 0503775 )

Справка по консолидируемым расчетам (ф. 0503125 )

Справка по консолидируемым расчетам учреждения (ф. 0503725 )

До проведения документа «Закрытие балансовых счетов в конце года»

Отчет о финансовых результатах деятельности (ф. 0503121 )

Отчет о финансовых результатах деятельности учреждения (ф. 0503721 )

Справка о суммах консолидируемых поступлений (ф. 0503184 )

Разделительный (ликвидационный) баланс (ф. 0503230 )

Разделительный (ликвидационный) баланс (ф. 0503830 )

После проведения документа «Закрытие балансовых счетов в конце года»

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110 )

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710 )

Сведения по дебиторской и кредиторской задолженности (ф. 0503169 )

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769 )

Сведения об изменении остатков валюты баланса (ф. 0503173 )

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730 )

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств»

Отчет о движении денежных средств учреждения (ф. 0503723 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830 )

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

Статью подготовила Гайбович Ольга, ведущий специалист по внедрению 1С франчайзинговой сети "ИнфоСофт".

Лизинг - это всегда определенные трудности для бухгалтера. Особенно много вопросов возникает при учете предмета лизинга на балансе лизингополучателя. В этой статье попробуем разобраться, как работать с новыми возможностями программы 1С: Бухгалтерия предприятия 8 в данной ситуации. В настоящее время в программе автоматизированы такие операции, как поступление имущества в лизинг, принятие его к учету, начисление по нему амортизации, отражение текущих платежей по лизингу, в том числе списание НДС по этим платежам, а также выкуп имущества полученного в лизинг.

Первая операция отражается документом "Поступление в лизинг". Для перехода к документу выбираем раздел "ОС и НМА".

В выбранном документе нужно будет указать сумму всех платежей по договору лизинга, то есть полную стоимость вместе с выкупной.

Еще потребуется отметить счета учета арендных обязательств и учета НДС по арендным обязательствам. Ведь если обратить внимание на план счетов, то можно заметить, что он пополнился субсчетами для учета операций с лизинговым имуществом, в том числе учтены операции в иностранной валюте и в условных единицах.

При проведении документа поступления будут сформированы проводки в дебет счета внеоборотных активов и сформирован отложенный НДС. Важно отметить, что право собственности на арендованное имущество не переходит. Счет-фактура по данной операции не выставляется.

Чтобы ввести объект основных средств в эксплуатацию обращаемся к документу "Принятие к учету ОС", который расположен в том же разделе "ОС и НМА".

Чем отличается данное принятие, от обычного принятия к учету? Во-первых, способ поступления - "По договору лизинга". То есть на закладке «Внеоборотный актив» требуется в поле «Способ поступления» выбрать значение «По договору лизинга». На основании этого действия появятся реквизиты «Контрагент» и «Договор», которые также необходимо заполнить - это второе отличие документа. "Контрагент" в данном случае - это лизингодатель, а "Договор" - договор лизинга.

В-третьих, счета учета. На закладке "Бухгалтерский учет" указывается счет учета (01.03), а также параметры начисления и счет учета амортизации (02.03).

В-четвертых, сумма по налоговому учету - это сумма расходов лизингодателя. Следовательно, на закладке «Налоговый учет», указываем первоначальную стоимость для целей налогового учета. Эта стоимость есть сумма расходов лизингодателя на приобретение предмета лизинга. Также необходимо заполнить способ отражения расходов по лизинговым платежам и не забываем про параметры начисления амортизации. Исходя из того, что имущество числится на балансе лизингополучателя, то в поле "Порядок включения стоимости в состав расходов" указывается "Начисление амортизации", и устанавливается флаг "Начислять амортизацию".

Когда данный документ проведен, получаем отражение первоначальной стоимости имущества, которое получено в лизинг, по дебету счета 01.03. По бухгалтерскому учету будет стоимость без НДС, а по налоговому - сумма затрат лизингодателя. На дебете счета 01.К увидим разницу между первоначальной стоимостью предмета лизинга в БУ и НУ, а счет 08.04 закроется.

Что касается субсчета 01.К "Корректировка стоимости арендованного имущества", то он учитывает неамортизируемую в НУ часть стоимости основных средств организации, находящихся в аренде.

На основании договора необходимо осуществлять ежемесячное начисление лизинговых платежей, которое происходит с помощью документа "Поступление (акт, накладная)" с видом операции "Услуги лизинга". Для ввода данной информации обратимся к разделу "Покупки".

В расчетах требуется внести счет по учету задолженности по лизинговым платежам, в зависимости от конкретной ситуации: 76.07.2, 76.27.2 или 76.37.2. В табличной части указывается счет учета арендных обязательств, также выбираем по необходимости: 76.07.1, 76.27.1 или 76.37.1.

Ниже табличной части можем внести и зарегистрировать счет-фактуру, тогда НДС будет принят к вычету.

После проведения документа мы видим отражение начисления очередного лизингового платежа, списание части арендных обязательств, списание суммы "отложенного" НДС и отражение "входного" НДС с суммы начисленного лизингового платежа.

Так как мы рассматриваем имущество, которое числится на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений. Для расчета суммы амортизации за месяц как для бухгалтерского, так и налогового учета, требуется выполнить закрытие месяца.

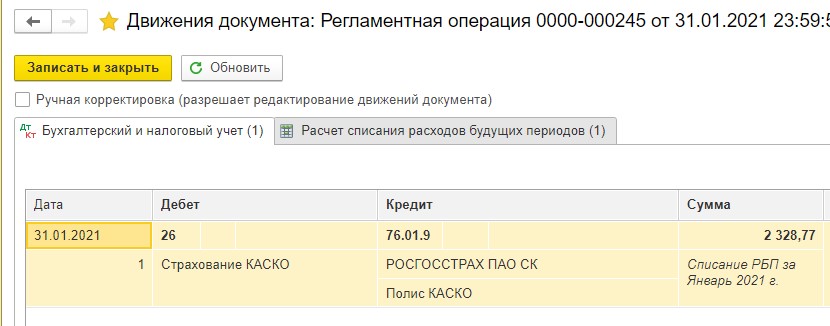

При обращении к обработке "Закрытие месяца" видим актуальные для нашей ситуации регламентные операции: "Амортизация и износ основных средств" и "Признание в НУ лизинговых платежей". При выполнении первой из этих операций, суммы начисленной по счету 02.03 амортизации списываются на расходы.

При реализации следующей регламентной операции вычисляется разница между лизинговыми платежами, которые были внесены через документы поступления, и начисленной амортизацией в налоговом учете.

Когда работаем с закрытием месяца можем воспользоваться справкой-расчетом "Признание расходов по ОС, поступившим в лизинг".

Выбранный отчет иллюстрирует суммы лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Если вдруг уже после принятия к учету лизингового имущества, потребовалось изменить способ отражения расходов по лизинговым платежам, то на этот случай предусмотрен документ «Изменение отражения по лизинговым платежам», расположенный в разделе "ОС и НМА".

При создании выбираем одноименную позицию.

В поле «Способ» указываем новый требуемый способ.

В дальнейшем для правильного выполнения перехода права собственности следует обратиться к документу «Выкуп предметов лизинга», через раздел "ОС и НМА".

Рассматриваемый документ реализован специально для лизингополучателя, чтобы осуществить перенос данных с субсчетов по имуществу, полученному в лизинг, на субсчета собственных основных средств; погасить оставшиеся арендные обязательства, отразить предъявленный НДС; погасить оставшийся НДС по арендным обязательствам.

Как только выбираем необходимую организацию и указываем нужного контрагента и договор, остальные сведения заполняются автоматически. Табличные данные можно корректировать, если есть необходимость.

На закладке "Бухгалтерский учет" проверяем счета, на которых будет учитываться теперь уже собственное основное средство.

Заполнение закладки "Налоговый учет" строится от выбранного порядка включения выкупной стоимости в расходы. При начислении амортизации определяем оставшийся срок полезного использования, при выборе "Включение в расходы при принятии к учету" - способ отражения расходов.

Также документ содержит закладку "Амортизационная премия", поэтому если порядок включения выбран "Начисление амортизации", то организация может в случае потребности воспользоваться правом применения амортизационной премии.

В результате все взаиморасчеты по предмету лизинга закрываются. После перехода права собственности стоимость теперь уже собственного основного средства списывается на расходы через начисление амортизации.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

С расходами будущих периодов бухгалтеры сталкиваются все чаще и чаще: страховка автомобиля, покупка программ, лицензий и сертификатов, ДМС. И если с поступлением таких расходов особых проблем нет, то вот прекратить автоматическое списание удается не каждому. В этой публикации мы расскажем, как это сделать на примере расторжения договора страхования автомобиля в случае его реализации в 1С: Бухгалтерии предприятия ред. 3.0.

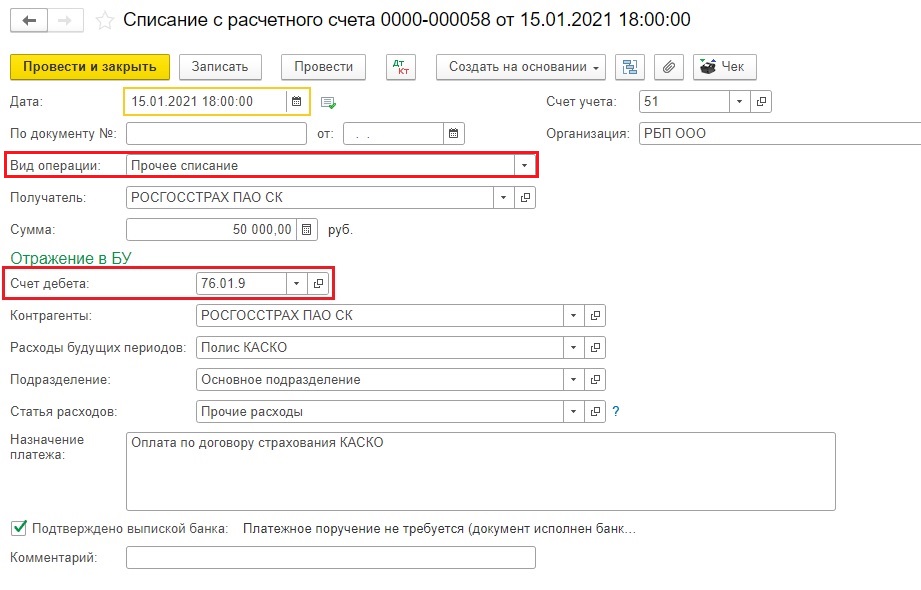

Для учета расходов будущих периодов по страховке автомобиля используется счет 76.01.9 «Платежи (взносы) по прочим видам страхования» с использованием справочника «Расходы будущих периодов».

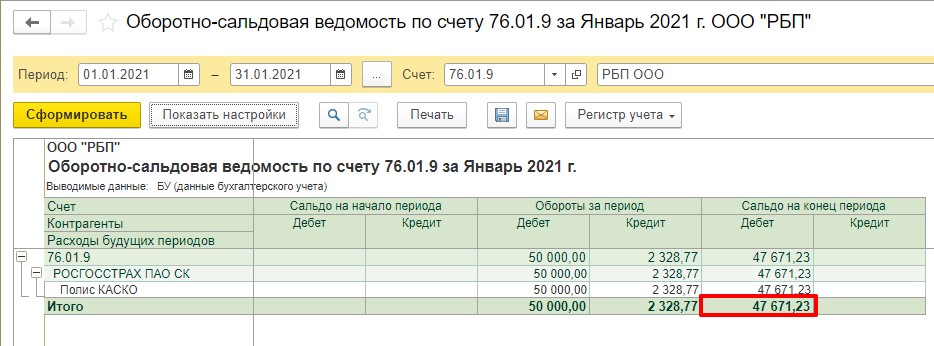

Перейдем к конкретному примеру: в январе был приобретен автомобиль (далее по тексту — основное средство (ОС). Затраты по полису КАСКО составили 50000 руб. Перечисление страховой премии было выполнено одним платежом в месяце приобретения ОС. В феврале ОС внезапно продается, поэтому необходимо списать остаток страховой премии на прочие расходы, соответственно, прекратить списание РБП по полису КАСКО.

1. Итак, сначала страховка была оплачена.

Учет страховой премии должен быть учтен в составе расходов будущих периодов. Просим обратить внимание на счет дебета — 76.01.9. Да, именно он используется при учете страховых премий по договору добровольного страхования.

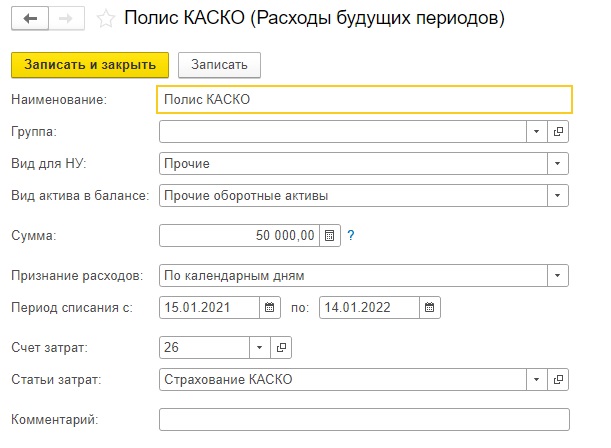

2. Выполним настройку элемента справочника «Расходы будущих периодов», укажем:

Примерно так должен выглядеть ваш элемент справочника «Расходы будущих периодов».

Однако не все параметры, указываемые в этом справочнике, напрямую влияют на результат расчета. К таким параметрам относится сумма. Она указывается справочно. Более того, сумму вовсе можно не указывать и результат расчета не изменится. Программа обращает внимание при списании РБП на остаток по счету 76.01.9 (в нашем случае, у вас это может быть, к примеру, счет 97.21).

Темный лес для бухгалтера — это федеральные стандарты бухучета. Пожалуй, разобраться во всех и применять в работе может только счастливчик. Поэтому ловите бесплатный вебинар «Клерка» об одном из ФСБУ — ФСБУ 6/2020! Все без воды, понятно и на практических примерах.

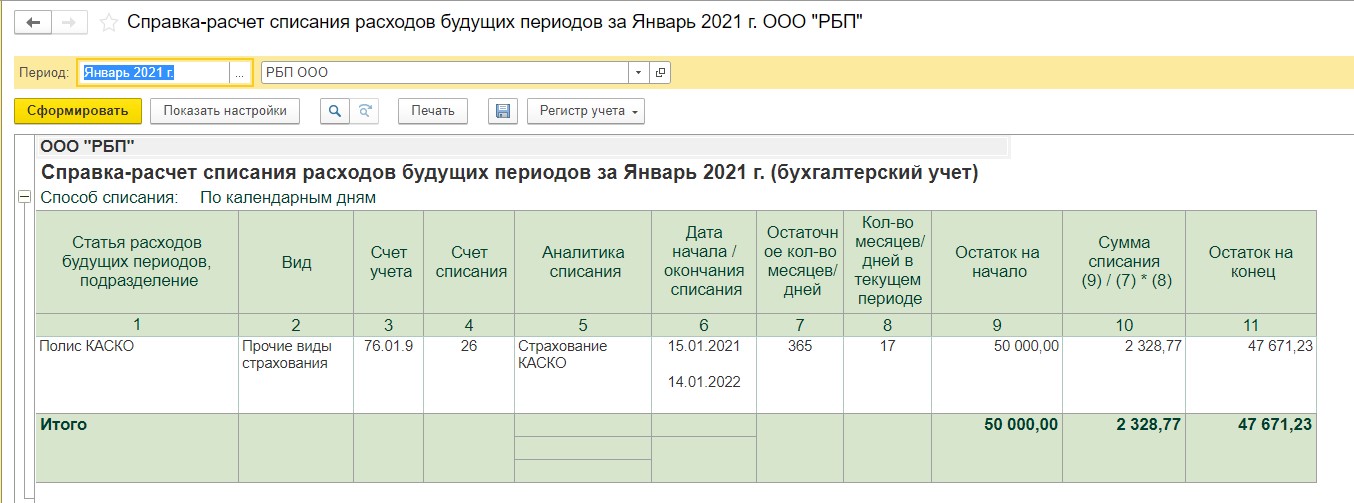

3. С текущими настройками в январе программа списала следующую сумму страховой премии на расходы:

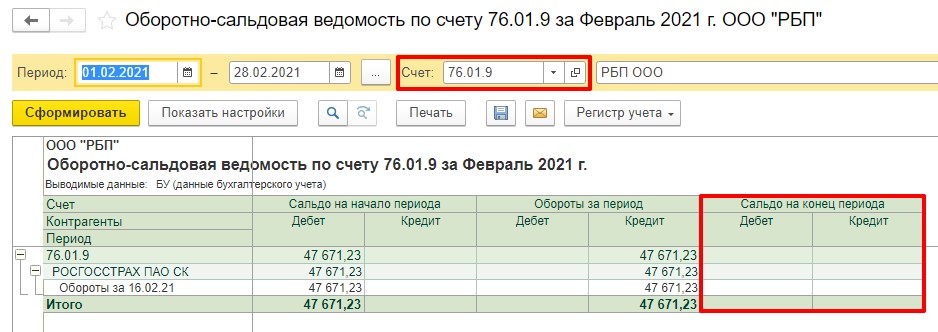

Так как расчет РБП у нас происходит по календарным дням, то программа высчитывает количество дней до окончания месяца и, разделив 50 000 руб./ 365 дней, получает 136,99 руб. ежедневно. Умножаем 136,99 руб. на 17 дней (с учетом дня учета страховой премии — 15 число), получаем 2 328,77 руб. На остаток приходится сумма, равная 47 671,23 руб.

4. Так как ОС мы продаем в феврале, то февралем и должны списать РБП.

Для этого нам не нужно снова заходить в справочник «Расходы будущих периодов», менять дату окончания списания потому, что иначе сумма в январе при повторном закрытии месяца изменится!

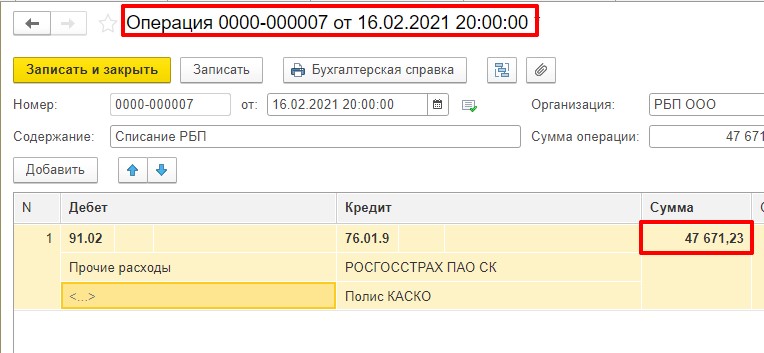

Для списания РБП на прочие расходы нам потребуется остаток по счету 76.01.9.

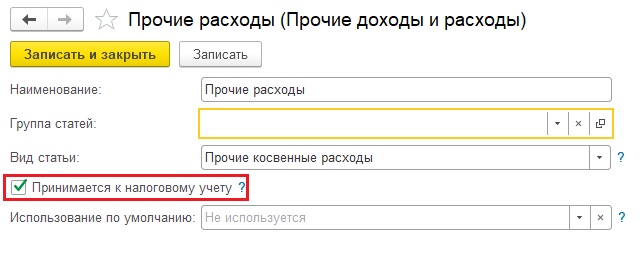

5. Нужно отнести остаток по счету 76.01.9 на прочие расходы, указав необходимую вам статью прочих затрат.

Делаем операцию вручную, как указано на скриншоте:

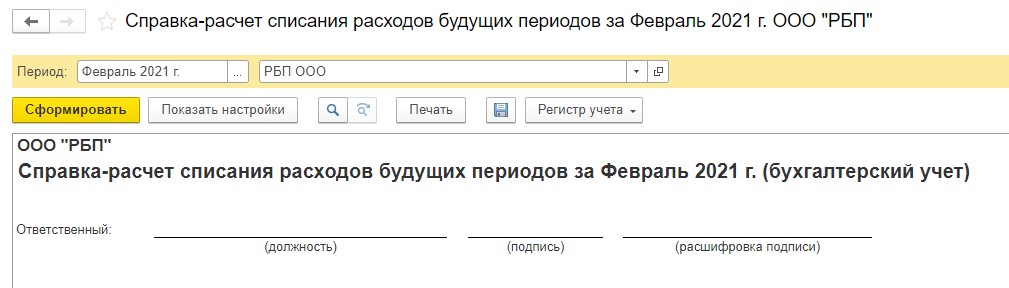

6. Проверяем справку-расчет за февраль.

Она пустая, так и должно быть.

Но! Если ОС часть месяца применялось в основной деятельности, то нужно высчитать сумму стоимости списания, которая все-таки будет закрыта на основной счет затрат в операции «Списание расходов будущих периодов». И тогда в предыдущей операции нужно указать не весь остаток по счету 76.01.9, а за вычетом той суммы, которая будет отнесена на основной счет затрат.

7. Проверяем ОСВ по счету 76.01.9. Остатка нет, все хорошо.

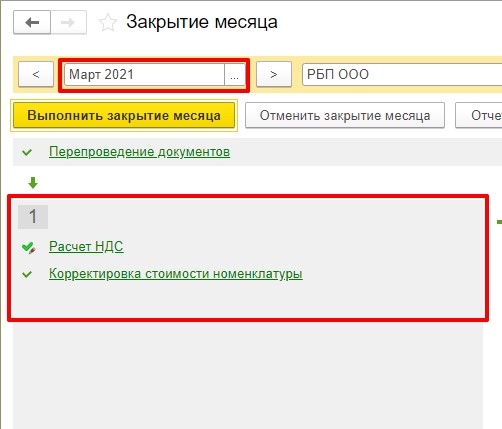

8. Проверяем, есть ли списание РБП в следующем месяце.

Видим, что операции нет. Значит, делаем выводы — все сделали верно!

В прошлые периоды не входили, справочник не меняли, соответственно, при перезакрытии месяцев у нас ничего «не слетит».

С 2021 года — с началом обязательного применения ФСБУ 5/2019 — в программу 1С:Бухгалтерия 8.3 внесены изменения, касающиеся алгоритма закрытия затратных счетов (с релиза 3.0.89). Расскажем об этих изменениях подробнее.

Распределение счетов 20, 23, 25

- прямые — непосредственно относящиеся к производству конкретного вида продукции (работ, услуг);

- косвенные — которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг и распределяются между видами продукции (работ, услуг) обоснованным способом, установленным организацией самостоятельно.

Распределение косвенных затрат

Настройку распределения косвенных затрат осуществите в разделе Главное — Учетная политика — Косвенные затраты .

- Применять с — период, с которого применяется новый порядок распределения;

- База распределения — базу распределения косвенных расходов из выпадающего списка.

Эта база будет применяться для распределения всех косвенных затрат, в т. ч. учтенных на счете 25.

Если база распределения, указанная для 20 счета, не может быть применена для закрытия счета, то программа автоматически подбирает возможную базу распределения. Информация о выбранной базе отражается в Справке-расчете Себестоимость выпущенной продукции (гр. 5) в процедуре Закрытие месяца .

БухЭксперт8 рекомендует выбирать ту базу распределения, которая есть в каждом месяце.

Учет затрат обслуживающих подразделений

Затраты подразделений, которые не выпускают продукцию, учитываемые на счете 25 «Общепроизводственные расходы», также распределяются на счета 20, 23 в соответствии с выбранной базой между подразделениями, выпускающими продукцию, выполняющими работы, оказывающими услуги.

Счет 25 распределяется в процедуре Закрытие месяца по следующему алгоритму — распределяются затраты:

- Шаг 1. Производственных подразделений (например, Цех 1, Цех 2) — внутри Подразделений по Номенклатурным группам;

- Шаг 2. Обслуживающих подразделений (например, Администрация, Лаборатория) — сначала по производственным Подразделениям , потом по Номенклатурным группам .

Для проверки результата воспользуйтесь:

- Справкой-расчетом распределение косвенных расходов ;

- Справкой-расчетом себестоимости выпущенной продукции и оказанных услуг .

Если необходимо задать особые правила для распределения некоторых затрат, сделайте это по ссылке Особые правила распределения .

Закрытие счета 26

- сверхнормативные затраты, связанные с ненадлежащей организацией производства или чрезвычайной ситуацией;

- управленческие расходы (непосредственно не связанные с конкретной продукцией);

- затраты на рекламу, хранение (не являющееся частью технологического процесса);

- прочие затраты, не относящиеся к необходимым для производства.

Производственные затраты, формирующие фактическую себестоимость НЗП и ГП, рекомендуется учитывать на счетах 20 «Основное производство» без заполнения субконто Продукция, 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы». Например, зарплату начальника цеха учитывайте на счете 25, а не на счете 26. Здесь же отражайте расходы подразделений, которые обслуживают производство, но не выпускают продукцию. Например, затраты Лаборатории.

Закрытие счета 26 на счет 90.08

Если в разделе Главное — Учетная политика установлено, что используется счет 20, то на счете 26 следует отражать только управленческие расходы, т. к. он полностью закрывается в текущем периоде.

После проведения процедуры закрытия месяца счет 26 «Общехозяйственные расходы» счет полностью относится на счет 90.08.1 «Управленческие расходы» в БУ и НУ (п. 26 ФСБУ 5/2019).

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

Распределение счета 26 на счет 90.08

Организации, обязанные отчитываться перед заказчиком о затратах на исполнение контракта (включая управленческие расходы), могут распределять счет 26 по номенклатурным группам пропорционально указанной в учетной политике базе распределения. Управленческие расходы не включаются в себестоимость продукции, а относятся сразу на счет 90.08.1.

Чтобы управленческие расходы распределялись по номенклатурным группам, в План счетов к счету 90.08.1 (90.08.2) добавьте субконто Номенклатурные группы .

Регламентной операцией Закрытие счетов 20, 23, 25 ,26, 28 и 29 в процедуре Закрытие месяца затраты распределятся на счет 90.08.1 в разрезе номенклатурных групп в соответствии с заданной в УП базой распределения.

Закрытие счета 26 на счет 90.02

Если производства нет, и все затраты учитываются на счете 26 «Общехозяйственные расходы», то применение счета 20 в настройках Учетной политики не указывается ( Главное – Учетная политика ).

В этом случае все расходы закрываются:

- БУ — на счет 90.02.1 «Себестоимость продаж»;

- НУ:

- косвенные расходы — на счет 90.08.1 «Управленческие расходы»;

- расходы, установленные как прямые в настройках по налогу на прибыль — на счет 90.02 «Себестоимость продаж».

Закрытие счета 26 проверьте с помощью отчета Анализ счета 26 ( Отчеты – Стандартные отчеты ). На конец месяц сальдо по счету быть не может.

![]()

Торговые организации учитывают затраты на счете 44 «Расходы на продажу». Если часть затрат учтена на счете 26 (например, аренда, связь, зарплата администрации), в 1С действуют те же правила, что рассмотрены выше.

Закрытие счета 28 на счет 90.02

Затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины), не включаются в себестоимость продукции (п. 26 ФСБУ 5/2019).

В программе 1С на счете 28 «Брак в производстве» можно учитывать стоимость потерь:

- обусловленных технологическим процессом — включаются в себестоимость Операцией, введенной вручную до выполнения процедуры закрытия месяца (проводка Дт 20.01 Кт 28);

- в результате ненадлежащей организации производственного процесса (п. 26 ФСБУ 5/2019) — включаются в себестоимость продаж: сразу на счет 90.02 «Себестоимость продаж» минуя счет затрат, операцией Закрытие счетов 20, 23, 25, 26, 28 и 29 в процедуре Закрытие месяца (проводка Дт 90.02.1 Кт 28).

Затраты по браку на счете 28 без указания номенклатурной группы распределяются по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

Сверхнормативные затраты, которые не относятся к запасам, отразите документами:

-

— Счет затрат 90.02.1, Номенклатурная группа , к которой относятся затраты; — для учета нестандартных расходов: например, проводка Дт 90.02.1 Кт 25… (сумма только в БУ).

Примером таких трат может быть потеря сырья из-за поломки оборудования.

Вышеуказанные проводки отражаются только в бухгалтерском учете. В налоговом учете нет понятия сверхнормативных затрат. Затраты учитываются в составе расходов, уменьшающих налогооблагаемую базу, если они экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ).

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.ФСБУ 5/2019 позволяет вести учет готовой продукции по плановой стоимости.Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае.В ЗУП 3.1.10 КОРП реализован учет расчетов с бюджетом по.

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Традиционно немало сложностей у бухгалтеров вызывает закрытие счетов в 1С. Чаще всего — закрытие счета 20 в 1С 8.3. А если организация получает авансы, могут возникнуть трудности с тем, как в 1С 8.3 закрыть счет 76.АВ.

В этой статье мы рассмотрим порядок закрытия основных счетов в 1С и разберем наиболее частые ошибки, связанные с ними.

Как закрыть 20 счет в 1С 8.3

Счет 20 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

![]()

Порядок учета затрат на счете 20 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

![]()

Если в Организации требуется вести учет затрат на счете 20, установите флажки на соответствующих видах деятельности:

![]()

А также способ списания затрат:

![]()

Не закрывается счет 20 в 1С 8.3

Если счет 20 не закрылся, это может быть связано:

Настройки

![]()

Ошибки

Если при закрытии счета 20 обнаружены ошибки, 1С выдаст предупреждение, например:

![]()

- нет задвоения номенклатурных групп (раздел Справочники – Номенклатурные группы );

- затраты отражены по тем же номенклатурным группам, что и выручка — сформируйте ОСВ по счету 20 в разрезе номенклатурных групп (раздел Отчеты – Оборотно-сальдовая ведомость по счету ).

Как закрыть 26 счет в 1С 8.3

Счет 26 в 1С закрывается автоматически аналогично счету 20 в процедуре Закрытие месяца регламентной операцией Закрытие счетов 20, 23, 25, 26 (раздел Операции – Закрытие месяца ).

Порядок учета затрат на счете 26 настраивается в Учетной политике организации (раздел Главное – Учетная политика ).

Если включено использование 20 счета, доступны варианты отражения затрат по 26 счету:

![]()

При втором варианте должны быть настроены Методы распределения косвенных расходов по соответствующей ссылке.

Не закрывается счет 26 в 1C 8.3

Если счет 26 не закрывается, проблема кроется в неверной настройке методов распределения. При закрытии месяца выдается предупреждение с указанием ошибок:

![]()

- проблема;

- правильный вариант;

- пути исправления.

Как закрыть 44 счет в 1С 8.3

Счет 44 в 1С закрывается автоматически в процедуре Закрытие месяца регламентной операцией Закрытие счета 44 «Издержки обращения» (раздел Операции – Закрытие месяца ).

![]()

Счет 44 должен закрываться ежемесячно, допускается только остаток:

- в БУ и НУ на конец месяца и года:

- в размере транспортных затрат (распределяемых по методу среднего процента);

- в размере нормируемых затрат (рекламных и представительских).

Не закрывается счет 44 в 1С 8.3

Если счет 44 не закрылся, значит, в этом месяце присутствуют затраты, для которых в документе поступления указана статья затрат с нормируемым или распределяемым видом расхода (раздел Справочники – Статьи затрат ):

Проанализируйте остаток по счету. Если данные затраты не относятся к распределяемым или нормируемым, перейдите в документ, которым оформлено поступление и замените статью затрат. После этого перезакройте месяц.

Как закрыть 76.АВ в 1С 8.3

Схема учета авансов и исчисленного НДС

![]()

На счете 76.АВ «НДС по авансам и предоплатам» отражается исчисленный с полученной от покупателя предоплаты налог.

После зачета аванса НДС принимается к вычету, и счет 76.АВ закрывается по данному авансу.

Счет 76.АВ не закрывается в 1С 8.3

По счету 76.АВ могут быть остатки по тем авансам, по которым отгрузка еще не прошла.

Если аванс был зачтен, а остаток все-таки есть, проверьте:

Убедитесь, что не принятый к вычету НДС числится по тому же документу, по которому получен аванс. При несоответствии исправьте ошибки и переформируйте документ Формирование записей книги покупок.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

.С 2021 года — с началом обязательного применения ФСБУ 5/2019.С 2021 года началось обязательное применение ФСБУ 5/2019, в связи.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за важную и полезную информацию.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Читайте также: