Как закрыть обособленное подразделение в 1с

Для организаций, имеющих обособленные подразделения, расчет и уплата налога на прибыль, а также порядок представления отчетности имеет свои особенности. О том, как организовать налоговый учет и заполнить декларации по налогу на прибыль по головному и обособленным подразделениям в «1С:Бухгалтерии 8 КОРП» редакции 3.0 с учетом новых возможностей программы, БУХ.1С рассказали эксперты 1С.

Понятие обособленного подразделения

Согласно статье 11 НК РФ подразделение признается обособленным, если удовлетворяет двум условиям:

- территориально обособлено от организации;

- имеет стационарные рабочие места, созданные на срок более месяца.

В письме от 18.08.2015 № 03-02-07/1/47702 Минфин России разъяснил, что территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации. Понятие рабочего места определено статьей 209 ТК РФ как место, где работник должен находиться, или куда ему необходимо прибыть в связи с работой и которое прямо или косвенно находится под контролем работодателя (письмо Минфина России от 13.09.2016 № 03-02-07/1/53392).

Исчисление, уплата и отчетность по налогу по обособленным подразделениям

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ.

Исчисление и уплата авансовых платежей (налога) в федеральный бюджет осуществляется налогоплательщиком по месту регистрации в общем порядке, то есть без распределения этих сумм по обособленным подразделениям. В бюджет субъектов РФ авансовые платежи (налог) нужно исчислять и уплачивать как по месту своего нахождения, так и по месту нахождения каждого обособленного подразделения. Суммы налога определяются исходя из налоговой базы (доли прибыли) обособленного подразделения и ставки налога, установленной на территории каждого субъекта РФ.

Перечислять авансовые платежи (налог) в бюджет субъектов РФ может как сама организация (далее - головное подразделение), так и ее обособленное подразделение, если оно имеет расчетный счет.

Если налогоплательщик имеет несколько обособленных подразделений на территории одного субъекта РФ, то он может выбрать ответственное подразделение, через которое будет осуществляться уплата налога. О таком решении организация должна сообщить в налоговые органы по месту нахождения этих подразделений до 31 декабря года, предшествующего налоговому периоду.

Если налогоплательщик, имеющий обособленные подразделения, изменил порядок уплаты налога на прибыль, а также если изменилось количество структурных подразделений на территории субъекта РФ, или произошли другие изменения, влияющие на порядок уплаты налога, то в налоговый орган должны быть представлены соответствующие уведомления.

Рекомендуемые типовые формы таких уведомлений, а также схема направления уведомлений при изменении порядка уплаты налога на прибыль в бюджеты субъектов РФ ФНС России привела в письме от 30.12.2008 № ШС-6-3/986.

Определение доли прибыли

Доля прибыли, приходящаяся на обособленное подразделение, определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (или расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого подразделения соответственно по отношению к аналогичным показателям по налогоплательщику в целом (п. 2 ст. 288 НК РФ).

Удельный вес среднесписочной численности работников (расходов на оплату труда) называют трудовым показателем, а удельный вес остаточной стоимости амортизируемого имущества - имущественным.

Правила определения средней численности работников изложены в приказе Росстата от 26.10.2015 № 498. Минфин России указал, что определять среднесписочную численность работников обособленного подразделения нужно исходя из фактического места осуществления трудовой деятельности сотрудников (письмо от 27.12.2011 № 03-03-06/2/201).

Сумма расходов на оплату труда определяется согласно статье 255 НК РФ.

Налогоплательщик должен зафиксировать выбор между тем или иным вариантом определения трудового показателя в приказе по учетной политике организации. Следует учитывать, что не разрешается в течение налогового периода менять установленный в учетной политике вариант определения этого показателя.

Для расчета имущественного показателя учитывается остаточная стоимость основных средств (ОС), определенная в соответствии с пунктом 1 статьи 257 НК РФ, то есть по данным налогового учета. Организация вправе использовать данные бухгалтерского учета, если амортизацию в налоговом учете она начисляет нелинейным методом.

Средняя (среднегодовая) остаточная стоимость основных средств за отчетный (налоговый) период определяется по методике, изложенной в пункте 4 статьи 376 НК РФ (письмо Минфина России от 10.04.2013 № 03-03-06/1/11824).

При определении удельного веса остаточной стоимости амортизируемого имущества:

- учитывается амортизируемое имущество того обособленного подразделения, в котором это имущество фактически используется для получения дохода, вне зависимости от того, на балансе какого подразделения оно учитывается (письмо ФНС России от 14.04.2010 № 3-2-10/11).

- не учитывается остаточная стоимость ОС, не относящихся к амортизируемому имуществу (письма Минфина России от 23.05.2014 № 03-03?РЗ/24791, от 20.04.2011 № 03-03-06/2/66), а также стоимость капитальных вложений в арендованные объекты основных средств (письмо Минфина России от 10.03.2009 № 03-03-06/2/36).

Если на балансе обособленного подразделения основные средства не числятся, то удельный вес амортизируемого имущества по данному подразделению равен нулю. Поэтому доля прибыли, приходящаяся на это подразделение, определяется путем деления пополам только трудового показателя этого подразделения (письмо Минфина России от 09.04.2013 № 03-03-06/1/11551).

Если основных средств нет ни у головной организации, ни у ее обособленных подразделений, то в расчете доли прибыли по такому подразделению участвует только трудовой показатель (письмо Минфина России от 29.05.2009 № 03-03-06/1/356).

Доля прибыли обособленного (головного) подразделения определяется нарастающим итогом на конец каждого отчетного периода и по итогом налогового периода.

О порядке исчисления налога на прибыль по обособленным подразделениям см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Представление деклараций по налогу на прибыль

Налоговая декларация по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ) представляется в налоговые органы по месту нахождения головной организации и по месту нахождения каждого обособленного подразделения (п. 5 ст. 289 НК РФ, п. 1.4 Приказа).

Если налог перечисляется только через головную организацию или ответственное обособленное подразделение, то декларацию по месту нахождения обособленных подразделений, через которые налог не уплачивается, представлять не надо (письмо ФНС России от 11.04.2011 № КЕ-4-3/5651@).

В каком составе организация, имеющая обособленные подразделения, должна представлять декларации помимо тех листов, которые являются общими для всех налогоплательщиков?

По месту нахождения головного подразделения необходимо заполнить и представить Приложение № 5 к Листу 02 декларации в количестве страниц, соответствующем числу имеющихся обособленных подразделений (п. 10.1 Приказа).

По месту нахождения обособленного подразделения следует представить декларацию, которая должна включать (п. 1.4 Приказа):

Расчет налога на прибыль в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Распределение налога на прибыль по субъектам РФ в «1С:Бухгалтерии 8 КОРП» выполняется автоматически. Для налогового учета подразделений в разрезе субъектов РФ используется справочник Регистрации в налоговых органах (регистрации в ИФНС).

Данные о регистрации в ИФНС указываются:

- для головной организации и обособленных подразделений, выделенных на отдельный баланс, - в карточке организации;

- для обособленных подразделений, не выделенных на отдельный баланс, - в справочнике Подразделения.

Если подразделение не является обособленным и относится к внутренней структуре головного подразделения или обособленного подразделения, выделенного на отдельный баланс, то регистрация в ИФНС для него не заполняется.

Для определения трудового показателя в программе анализируются расходы на оплату труда (определение трудового показателя по среднесписочной численности работников в программе не поддерживается). Расходы на оплату труда обособленного подразделения определяются по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации ИФНС, как обороты по дебету счетов учета затрат по статьям затрат с видами:

- Оплата труда;

- Добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- Добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- Добровольное страхование по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

Для определения удельного веса остаточной стоимости амортизируемого имущества в программе учитывается остаточная стоимость основных средств по данным налогового учета. Средняя остаточная стоимость основных средств за отчетный (налоговый) период определяется как частное:

- суммы, полученной в результате сложения величин остаточной стоимости ОС на первое число каждого месяца отчетного (налогового) периода и первое число месяца, следующего за отчетным (налоговым) периодом;

- количества месяцев в отчетном (налоговом) периоде, увеличенного на единицу.

При расчете имущественного показателя по обособленному подразделению анализируется сальдо по дебету счетов 01 «Основные средства» и 03 «Доходные вложения в материальные ценности» и сальдо по кредиту счета 02 «Амортизация основных средств» по списку организаций и подразделений, для которых установлены одинаковые данные по регистрации в ИФНС. Из расчета исключаются данные по земельным участкам и капитальным вложениям в арендованное имущество.

Расчет налога на прибыль в разрезе бюджетов и инспекций ФНС выполняется ежемесячно регламентной операцией Расчет налога на прибыль, входящей в обработку Закрытие месяца, и подтверждается справками-расчетами:

- Распределение прибыли по бюджетам субъектов РФ;

- Расчет налога на прибыль.

Определение долей прибыли в обособленных подразделениях

Рассмотрим, как в «1С:Бухгалтерии 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и заполнение налоговых деклараций по обособленным подразделениям.

Пример 1

Организация ООО «Комфорт-сервис» применяет ОСНО, положения ПБУ 18/02, по итогам отчетного периода уплачивает только ежеквартальные авансовые платежи.

В учетной политике ООО закреплено, что при расчете доли прибыли обособленных подразделений в качестве трудового показателя используются расходы на оплату труда.

Перечисление авансовых платежей (налога) в бюджет субъекта РФ осуществляет головная организация (Москва).

По итогам I квартала 2017 года налоговая база по налогу на прибыль в целом по организации составила 334 880 руб. Ставки налога на прибыль в бюджеты субъектов РФ не отличаются и составляют 17 %. Расходы на оплату труда и остаточная стоимость основных средств по данным налогового учета представлены в таблице 1.

№ п/п

Показатели для расчета доли прибыли

в 2017 году, руб.

Организация в целом, руб.

Головной офис

в г. Москва, руб.

Обособленное подразделение в г. Санкт-Петербург, руб.

Обособленное

подразделение

в г. Анапа, руб.

Начиная с версии 3.0.52 в «1С:Бухгалтерии 8 КОРП» ред.3.0 автоматизирован расчет налога на прибыль при снятии обособленных подразделений с учета. Рассказываем об особенностях заполнения комплекта деклараций по налогу на прибыль организаций при ликвидации обособленных подразделений и об отражении в «1С Бухгалтерии 8 КОРП» (ред. 3.0) расчета налога на прибыль для случаев, когда налоговая база увеличилась и уменьшилась.

Порядок исчисления и уплаты налога при ликвидации обособленного подразделения

Если организация приняла решение о прекращении деятельности своего обособленного подразделения, и руководитель подписал приказ о его ликвидации, то о принятом решении необходимо уведомить налоговые органы в течение 3-х рабочих дней (пп. 3.1 п. 2 ст. 23, п. 6 ст. 6.1 НК РФ).

Заявление представляется по форме № С-09-3-2 (утв. приказом ФНС России от 09.06.2011 № ММВ-7-6/362@) в ту инспекцию ФНС, в которой организация состоит на учете по месту нахождения ликвидируемого подразделения. В «1С:Бухгалтерии 8 КОРП» (ред. 3.0) данная форма доступна в составе 1С-Отчетности (раздел Уведомления - Обособленные подразделения - Закрытие обособленных подразделений).

В течение 10 дней с момента подачи такого заявления (но не ранее окончания выездной налоговой проверки в случае ее проведения) инспекция обязана снять организацию с учета (п. 5 ст. 84 НК РФ). С этого момента обособленное подразделение считается ликвидированным.

Если ликвидируется ответственное обособленное подразделение (через которое осуществляется уплата налога на прибыль, и которое представляет декларацию по налогу на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ), то нужно выбрать новое ответственное подразделение и в течение 10 дней после окончания отчетного периода уведомить об этом налоговые органы (п. 2 ст. 288 НК РФ, письмо ФНС России от 30.12.2008 № ШС-6-3/986). Формы уведомлений приведены в Приложениях к указанному письму.

Особенности исчисления и уплаты налога на прибыль налогоплательщиком, имеющим обособленные подразделения, определены в статье 288 НК РФ. Напомним, что за отчетный (налоговый) период налоговая база по налогу на прибыль определяется нарастающим итогом в целом по организации, а затем распределяется между головной организацией и обособленными подразделениями пропорционально доле каждого подразделения, которая рассчитывается на основании 2-х показателей:

- удельного веса остаточной стоимости амортизируемого имущества данного подразделения в остаточной стоимости амортизируемого имущества по всей организации;

- удельного веса среднесписочной численности работников данного подразделения в среднесписочной численности работников всей организации, либо удельного веса расходов на оплату труда работников данного подразделения в общей сумме расходов на оплату труда работников всей организации (в «1С:Бухгалтерии 8 КОРП» поддерживается только этот вариант).

При этом правила исчисления и уплаты налога на прибыль при ликвидации обособленных подразделений в статье 288 НК РФ не разъясняются.

Обратимся к порядку заполнения налоговой декларации по налогу на прибыль организаций (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Порядок). Согласно пунктам 10.2 и 10.11 Порядка, при закрытии обособленных подразделений в течение налогового периода:

- в последующих после закрытия отчетных и текущем налоговом периодах налоговая база, определенная по организации в целом, уменьшается на налоговую базу, приходящуюся на закрытые обособленные подразделения;

- доля налоговой базы, приходящаяся на закрытое обособленное подразделение, и ее размер определяются за отчетный период, предшествующий кварталу, в котором подразделение было закрыто.

Таким образом, последним отчетным периодом, когда определяется доля налоговой базы (доля прибыли) для ликвидированного подразделения является (письма ФНС России от 01.10.2009 № 3-2-10/23@, УФНС России по г. Москве от 12.07.2010 № 16-15/073317):

- для ежеквартально отчитывающихся налогоплательщиков - квартал, предшествующий кварталу, в котором обособленное подразделение было ликвидировано;

- для ежемесячно отчитывающихся налогоплательщиков - период с начала года по последнее число месяца, предшествующего месяцу ликвидации обособленного подразделения.

При закрытии обособленного подразделения уточненные декларации, а также декларации за последующие (после закрытия) отчетные периоды и текущий налоговый период по указанному обособленному подразделению представляются в налоговый орган по месту нахождения головной организации (п. 2.7 Порядка).

1С:ИТС

Подробнее о порядке исчисления и уплаты налога на прибыль при ликвидации обособленного подразделения см. в справочнике «Налог на прибыль организаций» в разделе «Налоги и взносы».

Расчет налога на прибыль в «1С Бухгалтерии 8 КОРП» (ред. 3.0)

Начиная с версии 3.0.52, в «1С:Бухгалтерии 8 КОРП» (ред. 3.0) поддержан автоматический расчет налога на прибыль при снятии обособленных подразделений с учета в связи с:

- переездом - сменой адреса, по которому ведется деятельность;

- прекращением деятельности подразделения.

Для отражения этих событий в программе следует использовать команды, доступные из формы элемента справочника Подразделения (из карточки обособленного подразделения или филиала) - см. рис. 1:

- Снять с учета;

- Поставить на учет по новому адресу.

Рис. 1. Карточка обособленного подразделения

При расчете налога на прибыль и заполнении декларации учтены требования пунктов 2.7, 10.2 и 10.11 Порядка.

Налоговая база увеличилась

Рассмотрим, каким образом в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 выполняется автоматический расчет долей прибыли и формирование налоговых деклараций, если одно из обособленных подразделений закрывается в течение года.

Пример 1

Налоговая база и исчисленный налог на прибыль по бюджетам и субъектам РФ за полугодие 2017 года

Мы продолжаем нашу серию «Секреты 1С:ЗУП», в которой регулярно рассказываем об интересных «фишках» в программе.

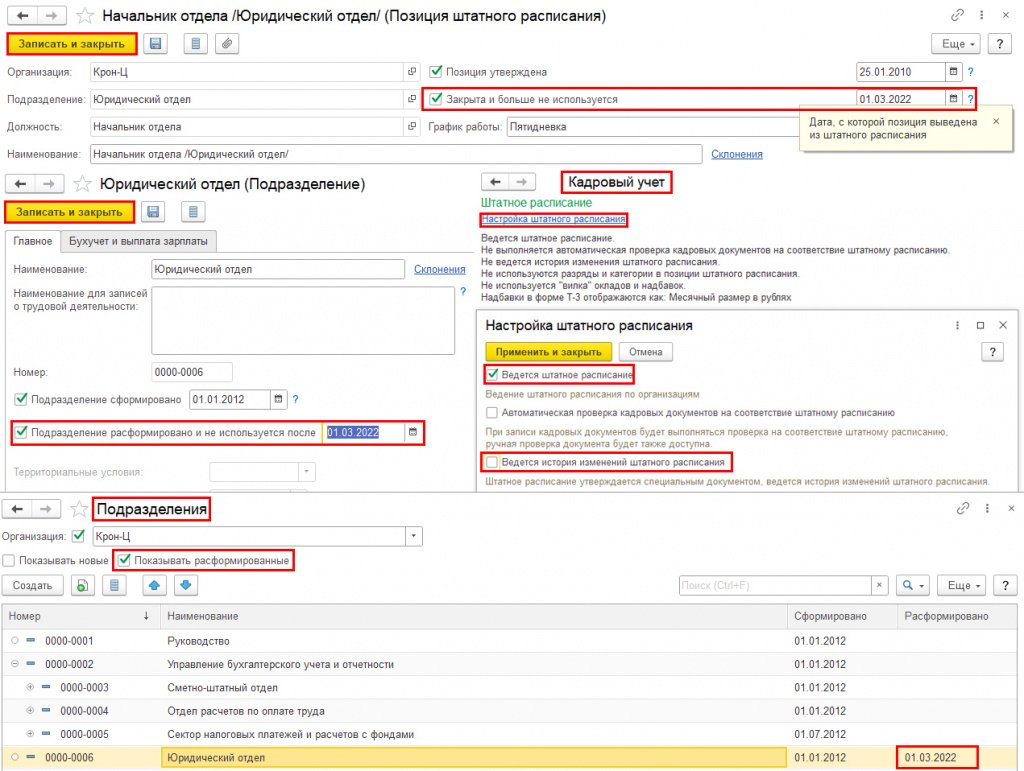

В программе «1С:Зарплата и управление персоналом 8» ред. 3 можно расформировать подразделение, если в нем нет открытых и занятых сотрудниками позиций штатного расписания. Соответствующий столбец в таблице справочника Подразделения и поле Подразделение расформировано и не используется после внутри подразделения появится, если в настройках штатного расписания установлен флага Ведется штатное расписание (рис. 1).

Если штатное расписание ведется без истории изменений, все позиции подразделения должны быть освобождены сотрудниками и закрыты с установкой соответствующего флага и даты, с которой позиция выведена из штатного расписания. После записи изменений закрытые позиции и подразделение исчезнут из штатного расписания. В справочнике Подразделения внутри закрытого подразделения необходимо самостоятельно установить флаг и указать дату, после которой Подразделение расформировано и не используется (рис. 1).

Рис. 1. Ведение штатного расписания без истории изменений. Самостоятельное закрытие позиций штатного расписания и подразделения

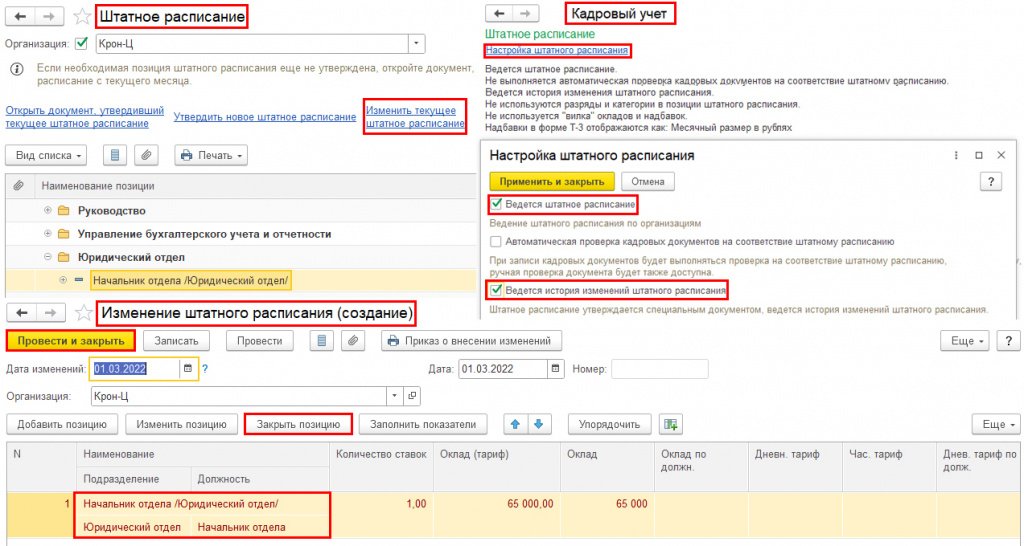

Если в настройках штатного расписания установлен флаг Ведется история изменений штатного расписания, все позиции подразделения должны быть освобождены сотрудниками и закрыты с помощью документа Изменение штатного расписания. После записи изменений закрытые позиции и подразделение исчезнут из штатного расписания (рис. 2).

Рис. 2. Ведение истории изменений штатного расписания. Закрытие позиций штатного расписания через документ «Изменение штатного расписания»

В справочнике Подразделения внутри закрытого подразделения автоматически установится флаг Подразделение расформировано и не используется после с указанной датой из документа Изменение штатного расписания (рис. 3).

Рис. 3. Автоматическая установка флага «Подразделение расформировано и не используется после» внутри закрытого подразделения

Другие материалы этой серии можно найти по тэгу секреты 1С:ЗУП. Или просто следите за нашими новостями!

В предыдущей статье мы рассказали о том, какие действия надо предпринять при создании обособленного подразделения (см. «Как создать обособленное подразделение: оформляем решение, готовим кассовые операции, уведомляем ИФНС и фонды»). А сегодняшняя статья будет посвящена тому, как закрыть подразделение. Мы расскажем, как правильно оформить корпоративные, налоговые и кадровые документы при закрытии ОП.

Корпоративные документы

Решение о прекращении деятельности компании через обособленное подразделение, которое не является представительством или филиалом, обычно принимается руководителем компании единолично (если, конечно, уставом для этого не предусмотрена другая процедура). То есть в большинстве случаев достаточно простого приказа или распоряжения директора, где указывается на необходимость ликвидации подразделения, устанавливаются сроки и назначаются ответственные лица по решению всех вопросов, возникающих при ликвидации.

Подайте документы на регистрацию ООО/ИП либо внесение изменений в ЕГРЮЛ/ЕГРИП через интернет Подать бесплатно

Обратите внимание, что этот документ еще вовсе не означает, что подразделение ликвидировано. Это лишь начало пути, о котором мы подробно поговорим чуть ниже.

А вот если нужно закрыть филиал или представительство ООО, то такое решение потребует внутрикорпоративных процедур. Согласно ст. 5 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» решение о создании филиала или представительства принимается общим собранием участников. Поэтому, если в уставе прямо не установлено иное, решение о закрытии подобного подразделения тоже лучше провести через общее собрание, чтобы избежать проблем с регистрацией изменений в ЕГРЮЛ.

Тут надо помнить, что ликвидация филиала или представительства означает необходимость подать документы на внесение изменений в ЕГРЮЛ, т.к. информация о представительствах и филиалах подлежит обязательному указанию в этом реестре (ст. 55 ГК РФ). И здесь организацию поджидает организационный подвох. Понятно, что если информация о закрываемом подразделении была указана в уставе, то потребуется менять и его. Соответственно, нужно будет произвести регистрацию изменений, вносимых в учредительные документы, на основании заявления по форме Р13001 (утв. приказом ФНС России от 25.01.12 № ММВ-7-6/25@) с приложением квитанции об уплате государственной пошлины (пп. «г» п. 1 ст. 17 Закона № 129-ФЗ). В результате данные о закрытом подразделении будут исключены и из устава, и из ЕГРЮЛ.

Однако, согласно новой редакции ст. 55 ГК РФ, сведения о филиале или представительстве вовсе не обязательно отражать в уставе. А значит, для исключения сведений об этих подразделениях из ЕГРЮЛ достаточно подать заявление по форме Р14001, и уплата государственной пошлины не требуется (п. 2 ст. 17 Закона № 129-ФЗ). При этом сама форма Р14001 (Лист О) до настоящего времени не приведена в соответствие с положениями ГК РФ. Поэтому для внесения изменений в ЕГРЮЛ при закрытии филиала подается заявление по форме Р13001. Это касается и той ситуации, когда данные о филиале в учредительных документах не указаны. Как следует из письма ФНС России от 06.03.2015 № СА-4-14/3666@, в описанной ситуации требуется уплатить госпошлину.

Как ликвидировать рабочие места

Однако вернемся к «обычным» подразделениям. На первый взгляд, тут все просто: об этом факте нужно известить налоговый орган. Как сказано в пп. 3.1 п. 2 ст. 23 НК РФ, сделать это нужно в течение трех рабочих дней. Отсчет этих дней ведется со дня прекращения деятельности через подразделение. Но как мы помним, обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создается на срок более одного месяца (п. 2 ст. 11 НК РФ).

Сказанное позволяет сделать следующий вывод. Решающее значение в рассматриваемой ситуации имеет не дата решения руководителя о ликвидации подразделения, а момент ликвидации стационарных рабочих мест по месту нахождения подразделения. Так что, прежде чем уведомлять налоговиков, необходимо осуществить организационные действия, связанные с ликвидацией стационарных рабочих мест и переводом (или увольнением) сотрудников, работающих в обособленном подразделении. Процедура эта сложная и долгая.

Как следует из п. 4 ст. 81 ТК РФ, при прекращении деятельности любого обособленного структурного подразделения организации (в том числе филиала или представительства) значение имеет место расположения этого подразделения. Если подразделение располагалось в другой местности, то работников можно уволить по тем же правилам, что и при ликвидации организации в целом. А если подразделение находилось в той же местности, то увольнять сотрудников подразделения именно по этой причине нельзя.

При этом для указанных целей, согласно разъяснениям Пленума ВС РФ, под «другой местностью» нужно понимать местность за пределами административно-территориальных границ соответствующего населенного пункта (п. 16 Постановления от 17.03.04 № 2). То есть, если подразделение было расположено в том же населенном пункте (городе, поселке и т.п.), что и сама компания, то его закрытие само по себе не является основанием для увольнения персонала. И наоборот, если подразделение находилось в другом (пусть даже и близко расположенном) населенном пункте, то работодатель может уволить весь персонал закрываемого подразделения. На правилах увольнения остановимся подробнее, т.к. они довольно специфичны.

Как увольнять «иногородних»

О предстоящем увольнении в связи с ликвидацией «иногороднего» подразделения работники должны быть предупреждены персонально и под роспись. И сделать это нужно не менее чем за два месяца до увольнения (ст. 180 ТК РФ). Соответственно, все мероприятия, связанные с закрытием такой «обособки» надо планировать как минимум с двухмесячным гандикапом. Конечно, ТК РФ допускает расторжение договора и до истечения этого срока (с письменного согласия работника и при условии выплаты допкомпенсации), но это не отменяет необходимости предупредить работников за два месяца.

Кроме того, нужно будет запланировать и финансовые мероприятия: ст. 178 ТК РФ требует выплатить увольняемым в связи с ликвидацией подразделения сотрудникам выходное пособие в размере среднего месячного заработка. Кроме того, за ними может сохраняться средний месячный заработок на период трудоустройства (на срок до трех месяцев со дня увольнения и с зачетом выходного пособия).

В ситуации, когда того или иного работника нужно сохранить, его можно перевести в головную организацию или в другое подразделение. Такой перевод возможен как с согласия работника (в этом случае оформляется дополнительное соглашение), так и по инициативе работодателя в специальном порядке, предусмотренном ст. 74 ТК РФ (ведь закрытие обособленного структурного подразделения — это изменение организационных условий труда). В последнем случае потребуется предложить работнику перевод в другое подразделение. Причем, сделать это нужно не менее чем за два месяца до исключения из штатного расписания сведений об обособленном подразделении.

Если работник не согласен, ему в письменной форме следует предложить другую имеющуюся работу. Причем, надо предлагать не только те вакантные должности, которые соответствуют квалификации работника, но и любые из «нижестоящих» или нижеоплачиваемых вакансий, которые работник может выполнять с учетом его состояния здоровья. При отказе работника от такой работы (а равно, если вакантных должностей просто нет), работника придется уволить на основании п. 7 ч. 1 ст. 77 ТК РФ с выплатой выходного пособия в размере двухнедельного среднего заработка (ст. 178 ТК РФ).

Правила для «внутригородских» работников

Не проще обстоят дела и с работниками закрываемого «внутригородского» подразделения. Тут начинать кадровые мероприятия нужно с детального изучения текста трудового договора каждого работника. Дело в том, что статья 57 ТК РФ требует указывать в договоре место работы. А именно — название населенного пункта. Требования указывать в трудовом договоре именно адрес работы или структурное подразделение в рамках одного населенного пункта законодательство не содержит. Таким образом, если в трудовом договоре нет указаний на работу именно в подразделении, а также в качестве места работы не указан адрес закрываемого подразделения, то для продолжения работы в головной компании или в другом подразделении, расположенном в том же городе, достаточно оформить перемещение сотрудника. Согласия работника на перемещение не требуется.

Если же договор составлен так, что в нем указано подразделение, куда принят работник, то нужно будет оформлять перевод. Здесь, как и в случае с «иногородним» подразделением, возможен перевод по соглашению сторон, либо в порядке ст. 74 ТК РФ, о котором мы рассказали выше.

А как быть, если работников закрываемого подразделения невозможно трудоустроить в головной организации или в другом подразделении? В таком случае работодатель может провести сокращение штата (п. 2 ч. 1 ст. 81 ТК РФ; см. «Сокращаем численность или штат работников: пошаговая инструкция»). Здесь придется выполнить следующие условия, установленные ТК РФ: предупредить за два месяца (ч. 2 ст. 180 ТК РФ), соблюсти преимущественное право на оставление на работе (ст. 179 ТК РФ), предложить другую работу (ч. 1 ст. 180 ТК РФ), выплатить выходное пособие с сохранением среднего заработка на период трудоустройства (ст. 178 ТК РФ) и уведомить службу занятости (п. 2 ст. 25 Закона РФ от 19.04.91 № 1032-1 о занятости населения).

Приказ о прекращении деятельности подразделения

Как видим, процедура ликвидации рабочих мест (особенно, если она сопровождается увольнениями) длится довольно долго. Поэтому мы рекомендуем издать отдельный внутренний распорядительный документ о завершении действий по ликвидации стационарных рабочих мест. Это может быть приказ о прекращении деятельности подразделения с указанием в нем даты, с которой в подразделении не будет стационарных рабочих мест. Наличие такого приказа особенно важно, если указанная дата не совпадает с датой прекращения договора аренды помещения, в котором располагалось подразделение.

Другими словами, для налоговых целей подразделение может считаться ликвидированным даже при наличии действующего договора аренды на соответствующее помещение. Именно поэтому факт «налоговой ликвидации» лучше зафиксировать отдельным приказом. И уже в течение трех рабочих дней с этой даты уведомить налоговый орган по месту нахождения головной организации о ликвидации подразделения, представив уведомление по форме № С-09-3-2. А за день до этого в налоговый орган по месту нахождения подразделения рекомендуется представить расчет 6-НДФЛ и справки 2-НДФЛ в отношении сотрудников закрываемого подразделения за период с начала года до даты закрытия подразделения (письма ФНС России от 02.03.2016 № БС-4-11/3460@ и от 28.03.2011 № КЕ-4-3/4817).

Фонды уведомлять не надо

В заключение скажем несколько слов о взаимоотношениях с фондами и органами Росстата при ликвидации подразделений. Снятие с учета юридических лиц по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами банковские счета в кредитных организациях и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ФСС самостоятельно одновременно с их снятием с учета в качестве страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний (пп. 2 п. 1 ст. 2.3 Федерального закона от 29.12.06 № 255-ФЗ).

Снятие с учета организаций по месту нахождения их обособленных подразделений, которым для совершения операций открыты юридическими лицами счета в банках и которые начисляют выплаты и иные вознаграждения в пользу физических лиц, осуществляется органами ПФР самостоятельно на основании сведений из ЕГРЮЛ, предоставляемых налоговыми органами (пп. 3 п. 1 ст. 11 Федерального закона от 15.12.01 № 167-ФЗ).

Норм, обязывающих организацию уведомить о закрытии (ликвидации) подразделений (в т. ч. филиала или представительства) органы Росстата, законодательство также не содержит.

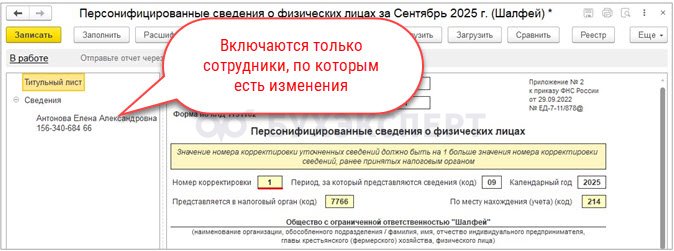

- отчеты, в которых сведения о доходах и НДФЛ представлены в разрезе ИФНС;

- механизм учета по Территориям, где также можно указывать ИФНС;

- как выбирать ИФНС при перерасчетах сотрудников.

Как в 1С ЗУП 3.1 настраивается учет по обособленным подразделениям

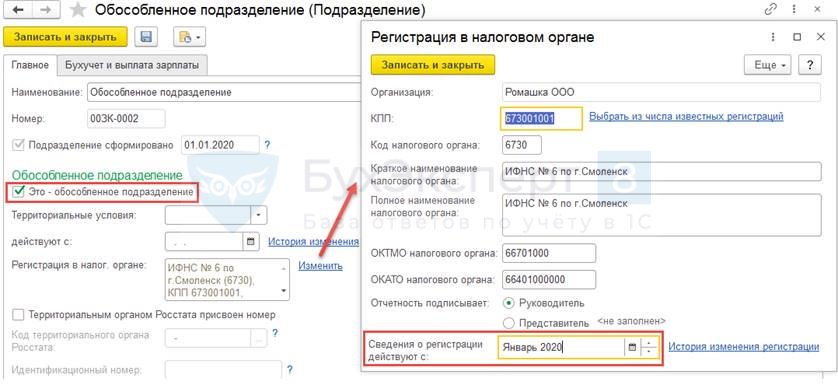

Для ведения учета по обособленным подразделениям в 1С ЗУП 3.1 в справочнике Организации для соответствующей организации установите флажок У организации есть филиалы (обособленные подразделения) .

Также в справочнике Подразделения ( Кадры – Подразделения ) создайте новый элемент (или отредактируйте имеющийся), который будет соответствовать обособленному подразделению. Установите флажок Это обособленное подразделение и укажите Регистрацию в налоговом органе , к которой относится это подразделение.

Все начисления и исчисленный НДФЛ сотрудников, которые приняты или переведены в это подразделение, будут учитываться (с даты приема или перевода) по выбранной ИФНС.

В сведениях о регистрации в налоговом органе важно правильно указать месяц в реквизите Сведения о регистрации действуют с . Именно с этого месяца НДФЛ и доходы сотрудников, работающих в данном подразделении, будут отнесены на указанный ИФНС.

Также очень важно указать сведения об ИФНС в справочнике Подразделения до того, как будут произведены начисления и выплаты по сотрудникам, работающим в этом подразделении, поскольку доход и НДФЛ учитывается в разрезе ИФНС при проведении документов начисления и при заполнении документов выплаты.

Что делать, если начисления и/или выплаты по «обособке» выполнены, но флажок в подразделении не установлен (ИФНС не указана)

Очень часто при создании в программе нового подразделения, которое является обособленным, сразу не устанавливается соответствующий флажок и не указывается к какой ИФНС относится это подразделение. Выполняются начисления и выплаты по сотрудникам, работающим в этом подразделении, и только при формировании квартальной отчетности 6-НДФЛ обнаруживается, что отчетность не заполняется в разрезе необходимых ИФНС.

С 01.01.2020 было создано обособленное подразделение, в которое с этой же даты переведен сотрудник Савельев А.П. Однако, в настройках подразделения сразу не указали, что оно обособленное и не заполнили ИФНС.

В результате начисления сотрудника за 1 квартал 2020 года были отнесены к ИФНС головной организации. Это можно увидеть, например, сформировав отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ):

Кроме этого перепроведем все документы, в которых этому сотруднику что-либо начислялось (облагаемое НДФЛ), а также исчислялся НДФЛ за период с 01.01.2020. В результате в регистрах Учет доходов для исчисления НДФЛ ( Главное меню – Все функции – Регистры накопления ) и Расчеты налогоплательщиков с бюджетом по НДФЛ ( Главное меню – Все функции – Регистры накопления ) заполнится ИФНС обособленного подразделения. Отобрать такие документы можно в журнале Все начисления ( Зарплата – Все начисления ):

Далее поправим ИФНС, по которому в документах Ведомость… был отражен удержанный и перечисленный НДФЛ. Для этого недостаточно перепровести документ Ведомость…, поскольку сведения об ИФНС попадают в документ в момент заполнения.

Далее переформируем отчет Анализ НДФЛ по месяцам и убедимся, что все доходы, а также исчисленный, удержанный и перечисленный НДФЛ «сели» на ИФНС обособленного подразделения.

Формирование отчетов в разрезе ИФНС

Для формирования сведений о доходах и НДФЛ сотрудников в разрезе ИФНС можно использовать аналитические отчеты из раздела Налоги и взносы – Отчеты по налогам и взносам – НДФЛ .

Кроме того, в разрезе ИФНС формируются регламентированный отчеты 6-НДФЛ и 2-НДФЛ .

При создании нового отчета 6-НДФЛ в сервисе 1С-Отчетность можно установить флажок Создавать для нескольких налоговых органов . Тогда будут сразу созданы отчеты для всех ИФНС, по которым в этой организации ведется учет.

Также ИФНС можно выбрать вручную в самом отчете 6-НДФЛ на титульном листе. После выбора отчет необходимо перезаполнить, чтобы в него попали доходы и НДФЛ, проведенные в программе только по выбранной ИФНС.

При заполнении 2-НДФЛ выбор ИФНС выполняется в реквизите ОКТМО/КПП при выплате доходов .

Ввод ИФНС на уровне справочника «Территории»

В учетной политики организации в 1С ЗУП 3.1 ( Организации – вкладка Учетная политика и другие настройки – Учетная политика ) можно подключить возможность учета по территориям.

После этого становится доступен справочник Территории ( Настройка – Территории ), в котором можно описать территорию и перевести на нее сотрудника документом Перемещение между территориями ( Кадры – Приемы на работу, переводы, увольнения — Перемещение между территориями ). Программа позволяет к каждой такой территории привязать свою регистрацию в налоговом органе (ИФНС).

В результате при расчете начислений доход и НДФЛ будет разбит пропорционально отработанному времени между ИФНС головной организации и ИФНС, указанной в Территории .

Определение ИФНС при перерасчетах

Если начало периода, за который происходит начисление, приходится на месяц, не соответствующий месяцу начисления, то в документе появляется реквизит Место получения дохода . В нем можно определить, к какому именно подразделению (ИФНС) относить этот доход. По умолчанию реквизит заполняется в соответствии с тем подразделением или территорией, где работает сотрудник на конец месяца начисления. Однако при необходимости Место получение дохода можно отредактировать. Этот функционал актуален для ситуации, когда перерасчет происходит за период, когда сотрудник работал в подразделении/территории, относящимся к другой ИФНС.

Рассмотрим ситуацию на примере.

Эта возможность появилась в 1С ЗУП 3.1, начиная с релиза 3.1.10. Подробно рассмотрено в публикации — Место получения дохода для НДФЛ по дате выплаты (ЗУП 3.1.10)

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Арендованный вне места расположения компании офис признается обособленным подразделением (Письмо.1С Бухгалтерия 8.3 не предназначена для полноценного учета обособленных подразделений..ФНС в Письме от 23.10.2019 N БС-4-11/21726@ информировала плательщиков взносов.

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Подскажите, пожалуйста, почему не активно поле, где поставить галочку «подразделение сформировано» и проставить дату?

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добрый день! А если сотрудник уволен, то каким способом можно изменить подразделение, ведь документ «увольнение» не активен?

Читайте также: