Как закрыть недостачу в кассе в 1с

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию активов и обязательств, в ходе которой документально подтверждается их наличие, состояние и оценка.

Обязанность проведения инвентаризации активов и обязательств установлена:

- ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (далее – Закон № ФЗ-402);

- п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее – Положение № 34н).

Порядок проведения инвентаризации денежных средств и оформления ее результатов определен в пп. 3.39 – 3.43 Методических указаний № 49. При подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (путевки в санатории, почтовые марки, билеты и др.).

Если выявлена недостача денежных средств в кассе организации, работодатель обязан провести проверку для установления размера причиненного ущерба и причин его возникновения и затребовать письменные объяснения с материально ответственного работника (ч. 2 ст. 247 ТК РФ). Взыскание причиненного ущерба с виновного работника производится по распоряжению работодателя в сумме, не превышающей его среднемесячного заработка (ст. 241, ч. 1 ст. 248 ТК РФ). Распоряжение об удержании должно быть сделано не позднее одного месяца со дня окончательного установления работодателем размера причиненного работником ущерба (ч. 1 ст. 248 ТК РФ). Если месячный срок истек или работник не согласен добровольно возместить причиненный ущерб, а сумма ущерба, подлежащая взысканию с работника, превышает его средний месячный заработок, то взыскание может осуществляться только судом (ч. 2 ст. 248 ТК РФ).

Размер удержаний при каждой выплате заработной платы в общем случае не может превышать 20 процентов после удержания НДФЛ (138 ТК РФ, письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852).

Работник может добровольно полностью или частично возместить сумму причиненного ущерба. В этом случае он должен предоставить работодателю письменное обязательство с указанием конкретных сроков платежей. По соглашению сторон возможно погашение ущерба с рассрочкой платежа (ч. 4 ст. 248 ТК РФ).

Бухгалтерский учет

Выявленные при инвентаризации расхождения подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Закона № ФЗ-402).

В бухгалтерском учете расхождения между фактическим наличием денежных средств в кассе организации и данными бухгалтерского учета отражаются в следующем порядке (п. 28 Положения № 34н):

- излишек денежных средств, увеличивает финансовые результаты организации;

- недостача денежных средств относится на счет виновных лиц, а если виновные не установлены или суд отказал во взыскании с них убытков, то списывается на уменьшение финансовых результатов деятельности.

На счетах бухгалтерского учета списание недостачи денежных средств в кассе отражается записями в соответствии с Инструкцией по применению плана счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.2000 № 94н) и планом счетов в программе "1С:Бухгалтерия 8":

- Дт 94 "Недостачи и потери от порчи ценностей" Кт 50 "Касса" – в размере выявленной недостачи денежных средств в кассе организации.

- Дт 73.02 "Расчеты по возмещению материального ущерба" (76.2 "Расчеты по претензиям") Кт 94 "Недостачи и потери от порчи ценностей" – в сумме недостачи денежных средств, признанной виновным лицом или присужденной судом к взысканию.

- Дт 70 "Расчеты с персоналом по оплате труда" Кт 73.02 "Расчеты по возмещению материального ущерба" (76.2 "Расчеты по претензиям") – в сумме удержания недостачи из заработной платы сотрудника.

- Дт 91.02 "Прочие расходы" Кт 94 "Недостачи и потери от порчи ценностей" – в сумме недостачи денежных средств, если виновные лица не выявлены или суд отказал во взыскании с них убытков.

Налоговый учет

Для целей налога на прибыль убытки от хищений денежных средств, виновники которых не установлены, признают во внереализационных расходах согласно пп. 5 п. 2 ст. 265 НК РФ. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Для целей исчисления налога на прибыль недостача денежных средств учитывается:

- если виновное лицо установлено – во внереализационных расходах на дату признания суммы ущерба виновным лицом или вступления в силу решения суда о взыскании с виновного суммы ущерба с одновременным признанием этой же суммы во внереализационных доходах (письмо Минфина РФ от 27.08.2014 № 03-03-06/1/42717, п. 3 ст. 250, пп. 4 п. 4 ст. 271 НК РФ);

- если виновное лицо не установлено – во внереализационных расходах на дату документа уполномоченного государственного органа, подтверждающего, что виновные лица не установлены или что недостача вызвана чрезвычайным происшествием (пожар, наводнение и пр.) (пп. 5 – 6 п. 2 ст. 265 НК РФ);

- если виновное лицо не установлено и у организации отсутствует подтверждающий документ, выданный уполномоченным государственным органом, то сумма недостачи не будет учитываться в расходах для целей исчисления налога на прибыль.

Излишки денежных средств, выявленные в результате инвентаризации, признаются внереализационными доходами организации (п. 20 ст. 250 НК РФ).

В программе "1С:Бухгалтерия 8" операции по учету недостачи денежных средств и удержанию суммы недостачи из заработной платы сотрудника отражается документом "Операция".

Пример

ООО "Ромашка" провело инвентаризацию денежных средств в кассе по состоянию на 14.08.2021. В результате инвентаризации была выявлена недостача в размере 100,00 руб. Недостача удержана из заработной платы кассира организации при его добровольном согласии с удержанием (недостача признана виновным лицом 28.08.2021).

ООО "Ромашка" использует общую систему налогообложения (ОСН), применяет метод начисления и ПБУ 18/02.

Инвентаризация денежных средств в кассе организации

Программой "1С:Бухгалтерия 8" не предусмотрен документ для отражения инвентаризации денежных средств в кассе организации.

Отражение в учете недостачи денежных средств в кассе

Для отражения недостачи денежных средств в кассе, необходимо провести Документ "Выдача наличных":

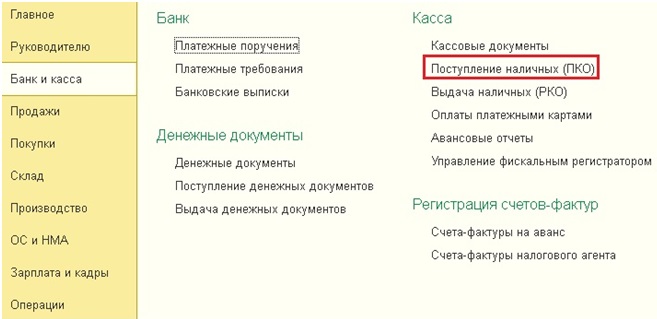

Раздел: Банк и касса – Кассовые документы.

Кнопка Выдача.

Выберите Вид операции – "Прочий расход".

В поле Сумма укажите сумму недостачи денежных средств.

В поле Счет дебета укажите счет 94 "Недостачи и потери от порчи ценностей".

В поле Статья расходов выберите (при необходимости создайте новую) статью движения денежных средств с видом движения "Прочие платежи по текущим операциям".

В блоке Реквизиты для печатной формы:

В поле Основание укажите – "Отражена недостача денежных средств в кассе".

В поле Приложение укажите реквизиты акта инвентаризации наличных денежных средств, ведомости учета результатов, выявленных инвентаризацией.

ПКО и РКО - это основные документы, которые используются для отражения движения денежных средств в кассе. Они нужны практически в любой организации, и в этой статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность ведения кассовых операций и как установить лимит остатков денег в кассе.

Итак, для того, чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку "Банк и касса" и выбрать пункт "Поступление наличных (ПКО)".

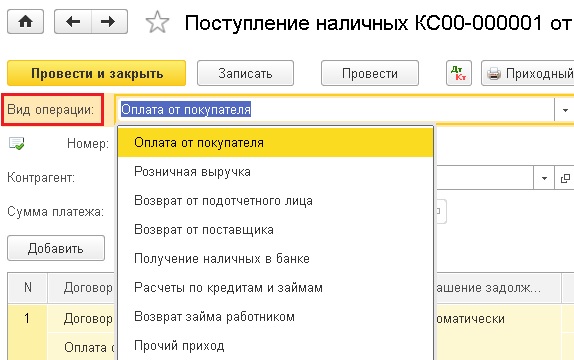

Добавляем новый документ по кнопке "Создать". В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Мы будем отражать операцию "Оплата от покупателя".

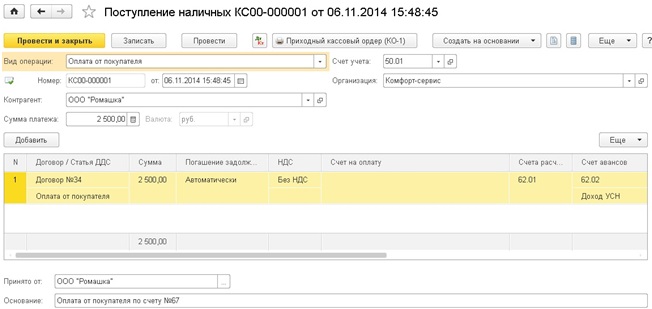

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета. В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле "Основание" также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

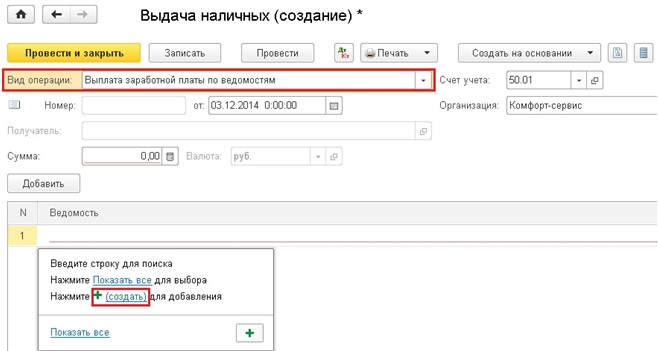

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке "Банк и касса" выбрать пункт "Выдача наличных (РКО)".

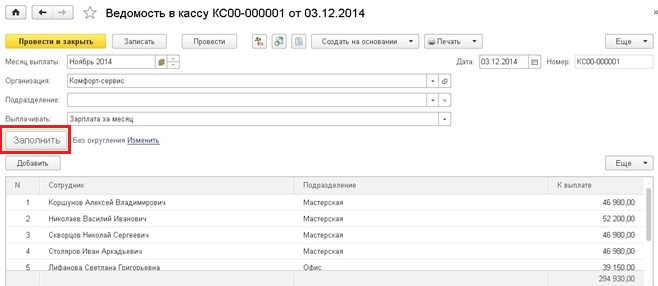

В данном документе также нужно выбрать вид операции, мы рассмотрим операцию "Выплата заработной платы по ведомостям".

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

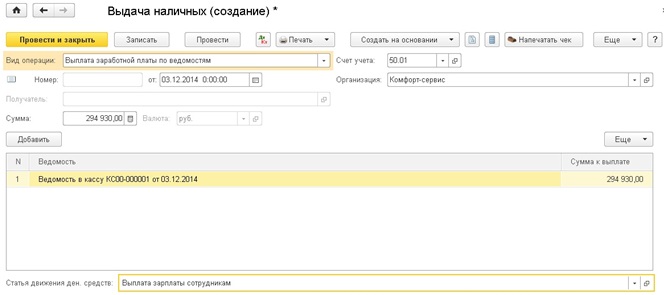

Нажимаем "Провести и закрыть", суммы в документе "Выдача наличных" проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый отчет. О том, как с ним работать я подробно рассказывала в статье Авансовый отчет - как заполнить в 1С: Бухгалтерии предприятия 8.

Еще я рекомендую установить в программе лимит остатков денег в кассе, который будет использоваться при проверке правильности ведения кассовых операций. В том случае, если он будет превышен в какой-то из дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку "Главное", выбрать пункт "Организации", нажать кнопку "Ещё" и "Лимиты остатка кассы".

В открывшейся таблице по кнопке "Создать"указываем лимит и дату, с которой он действует.

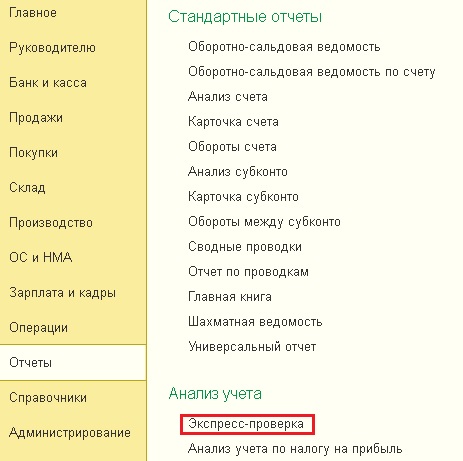

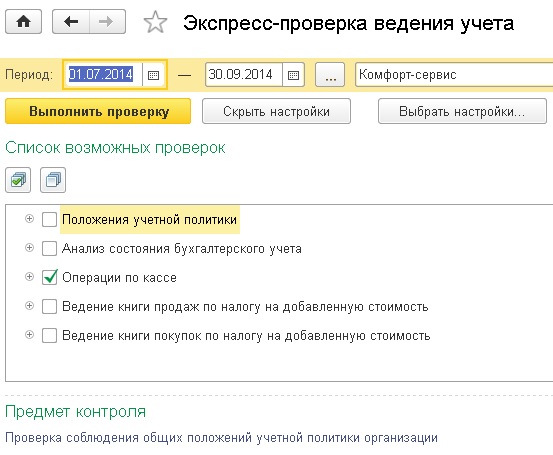

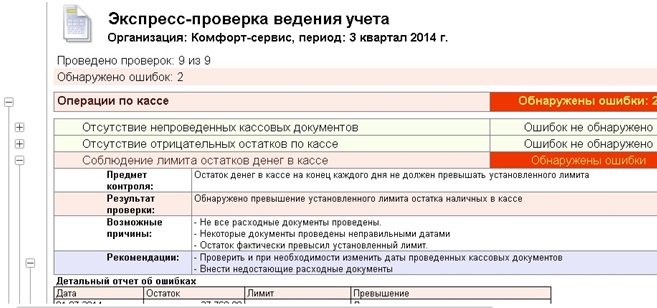

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка ведения учета", которая находится на вкладке "Отчеты".

В форме обработки необходимо установить период проверки, нажать кнопку "Показать настройки" и установить галочку "Операции по кассе". Затем нажимаем "Выполнить проверку".

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Если у вас остались вопросы, то вы можете задать их в комментариях к статье или на нашем форуме.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

ПКО и РКО - это основные документы, которые используются для отражения движения денежных средств в кассе. Они нужны практически в любой организации, и в этой статье я расскажу, как работать с ними в программе 1С: Бухгалтерия предприятия 8 редакции 3.0. Кроме этого речь пойдет о том, как проверить корректность ведения кассовых операций и как установить лимит остатков денег в кассе.

Итак, для того, чтобы отразить приход денежных средств в кассу, необходимо перейти на вкладку "Банк и касса" и выбрать пункт "Поступление наличных (ПКО)".

Добавляем новый документ по кнопке "Создать". В открывшейся форме необходимо правильно выбрать вид операции, от этого зависит состав полей документа, которые нужно заполнить. Мы будем отражать операцию "Оплата от покупателя".

Затем выбираем организацию (если в базе их несколько), контрагента (при необходимости создаем нового), указываем сумму и счет учета. В табличную часть добавляем строку и указываем договор, статью движения денежных средств, сумму, ставку НДС, счета расчетов. В том случае, если платеж нужно отнести к разным договорам, можно добавить несколько строк. Поле "Основание" также необходимо заполнить для того, чтобы эта информация отразилась в печатной форме ПКО.

При проведении документа в нашем случае формируется движение по счетам Дт 50 Кт 62.

Для того, чтобы отразить в программе расход денежных средств, необходимо на вкладке "Банк и касса" выбрать пункт "Выдача наличных (РКО)".

В данном документе также нужно выбрать вид операции, мы рассмотрим операцию "Выплата заработной платы по ведомостям".

Выбираем организацию и добавляем строку в табличную часть. В том случае, если ранее уже была создана ведомость на выплату зарплаты, то нужно её выбрать, или можно создать новую ведомость непосредственно из текущего документа.

Ведомость можно заполнить по всем сотрудникам автоматически, нажав соответствующую кнопку, или вручную добавить нужных людей.

Нажимаем "Провести и закрыть", суммы в документе "Выдача наличных" проставляются автоматически на основании созданной ведомости. Остается только выбрать статью движения денежных средств в поле, расположенном под табличной частью.

Данный документ создает проводку Дт 70 Кт 50.

Также к кассовым документам относится авансовый отчет. О том, как с ним работать я подробно рассказывала в статье Авансовый отчет - как заполнить в 1С: Бухгалтерии предприятия 8.

Еще я рекомендую установить в программе лимит остатков денег в кассе, который будет использоваться при проверке правильности ведения кассовых операций. В том случае, если он будет превышен в какой-то из дней, программа сообщит об этом. Но данную операцию могут не выполнять субъекты малого бизнеса и ИП, которые в соответствии с новым порядком, вступившим в силу с 1 июня 2014 года, не имеют обязанности контролировать лимит.

Всем остальным нужно зайти на вкладку "Главное", выбрать пункт "Организации", нажать кнопку "Ещё" и "Лимиты остатка кассы".

В открывшейся таблице по кнопке "Создать"указываем лимит и дату, с которой он действует.

Для того, чтобы проверить корректность ведения учета по кассе, необходимо воспользоваться обработкой "Экспресс-проверка ведения учета", которая находится на вкладке "Отчеты".

В форме обработки необходимо установить период проверки, нажать кнопку "Показать настройки" и установить галочку "Операции по кассе". Затем нажимаем "Выполнить проверку".

Программа сообщит, есть ли ошибки по данному разделу учета, а также подскажет информацию о них при наличии.

Если у вас остались вопросы, то вы можете задать их в комментариях к статье или на нашем форуме.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Рассмотрим на примере как сделать инвентаризацию денежных средств в 1С 8.3 Бухгалтерия.

- наличные — в сумме 36 936,80 руб.;

- почтовые марки — на сумму 1 100 руб.;

- талоны на бензин — на сумму 10 000 руб.

Сформируйте в 1С 8.3 отчет Оборотно-сальдовая ведомость по счету 50 в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету .

По данным учета в кассе находится 39 736,80 руб. и денежные документы на сумму 11 100. Следовательно, результате проведения инвентаризации обнаружена недостача в размере 2 800 руб. (39 736,80 — 36 936,80).

Отразите ее в 1С документом Выдача наличных вид операции Прочий расход в разделе Банк и касса — Касса — Кассовые документы .

- Сумма — сумма недостачи;

- Счет дебета — 94;

- Статья расходов — статья с Видом движения — Прочие платежи по текущим операциям;

- в разделе Реквизиты печатной формы :

- Основание — описание хозяйственной операции, например, Отражение выявленной недостачи в результате инвентаризации;

- Приложение — документ проведения инвентаризации.

Проводки

![]()

Акт инвентаризации кассы в 1С 8.3 Бухгалтерия

Результаты проведения инвентаризации наличных денежных средств фиксируются унифицированной формой ИНВ-15. Однако печатного бланка ИНВ-15 в 1С 8.3 Бухгалтерия типового нет.

Провести инвентаризацию денежных средств в 1С 8.3 Бухгалтерия можно, только используя стандартные отчеты, например, Оборотно-сальдовая ведомость по счету 50.

Отражение результатов инвентаризации денежных средств

Поскольку типового документа для инвентаризации денежных средств в 1С нет, в программу заносятся только выявленные отклонения сумм.

Если по ее результатам:

- обнаружена недостача, для ее списания введите документ Выдача наличных вид операции Прочий расход;

- выявлены излишки, то для их оприходования введите документ Поступление наличных вид операции Прочий приход.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеДобавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Огромное спасибо за семинар по аренде, очень содержательно и познавательно, а так же как всегда никакой воды.

При учете наличных денег в кассе требуется периодическая инвентаризация. Иногда при инвентаризации обнаруживают, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе».При учете наличных денег в кассе требуется периодическая инвентаризация. Иногда при инвентаризации обнаруживают, что денег в ней не хватает — это значит, есть недостача. Может быть, кассир ошибся в расчетах, но есть и риск, что деньги были украдены. Как отразить недостачу в учете, когда и за чей счет ее списывать и какие документы понадобятся, расскажем в статье.

Об обратной ситуации мы рассказали в статье «Излишки денежных средств в кассе»

![Недостача денежных средств в кассе: причины, учет, списание, акт]()

Инвентаризация кассы: когда и зачем проводится

Нехватку денег в кассе обычно видят во время инвентаризации. Эту процедуру организация проводит в том порядке и в те сроки, которые определила сама. Но иногда проверка обязательна:

- в конце года перед подготовкой годовой бухотчетности;

- при найме нового кассира или другого материально ответственного лица;

- при обнаружении хищений, порчи или злоупотреблений деньгами и другими ценностями из кассы.

Руководство организации может запланировать проверки заранее или провести их внезапно. Как правило, к плановым подходят более ответственно, зато внеплановые помогают найти больше нарушений. К примеру, если недобросовестный сотрудник «позаимствовал» деньги из кассы на время, то он может не успеть вернуть их перед неожиданной проверкой.

Как проходит инвентаризация кассы

Чтобы начать инвентаризацию, руководство издает приказ и назначает инвентаризационную комиссию. Только для годовой инвентаризации приказ не нужен.

Инвентаризация кассы включает в себя проверку наличных, ценных бумаг, бланков строгой отчетности, переводов в пути, денежных документов (билеты на самолеты и поезда, топливные карты, путевки и пр.). В приказе на проведение инвентаризации можно обозначить конкретные объекты проверки.

Комиссия пересчитывает всю наличность в кассе и проверяет, соответствует ли остаток сумме, указанной в кассовой книге. Дополнительно проверяют кассовые отчеты, приходные и расходные кассовые ордера, записи в кассовой книге и др.

Важно! На время инвентаризации касса закрывается — принимать и выдавать денежные средства нельзя.

На инвентаризации кассы должно присутствовать материально ответственное лицо — обычно это кассир. А перед началом проверки кассир должен подтвердить, что передал в бухгалтерию все расходные и приходные документы, оприходовал поступившие ценности и списал выбывшие.

Как оформить недостачу

Результаты инвентаризации оформляют в виде инвентаризационной описи (акта инвентаризации). Можно разработать форму самостоятельно или использовать стандартную ИНВ-15 — она подходит для оформления результатов проверки денежных средств и денежных документов.

Акт обычно составляется в двух экземплярах — для бухгалтерии и для кассира. Но если инвентаризация проводится из-за смены кассиров, понадобится сразу три экземпляра — бухгалтерии, старому кассиру и новичку.

Если во время инвентаризации нашли недостачу, нужно:

- составить сличительную ведомость (если вы используете форму ИНВ-15, отдельные ведомости не нужны, так как вся информация будет в акте);

- получить от кассира письменную объяснительную или составить акт об отказе;

- провести служебное расследование в составе инвентаризационной комиссии, чтобы установить, виноват ли кассир в недостаче, совершал ли он противоправные действия, есть ли основания для освобождения его от ответственности.

Как привлечь кассира к ответственности

Это можно сделать не всегда. Чтобы привлечь к ответственности материально ответственное лицо, нужно выполнить следующие условия:

- оформить недостачу документами;

- доказать вину работника — по умыслу или неосторожности;

- доказать, что работник совершил неправомерные действия или бездействовал, что прямо привело к недостаче.

В статье 239 ТК РФ перечислены случаи, когда привлечь работника к материальной ответственности нельзя. Например, случился пожар, на кассира напали грабители и угрожали оружием, работодатель не оборудовал помещение по всем правилам хранения наличных.

Материальная ответственность кассира может быть полной или ограниченной. Если с ним заключен договор о полной ответственности, то взыскать можно будет всю сумму (ст. 244 ТК РФ). Если такого договора нет — ответственность кассира ограничена его средней месячной зарплатой (ст. 241 ТК РФ).

Как взыскать сумму недостачи

Чтобы взыскать деньги, работодатель должен издать соответствующий приказ. На это у него есть месяц после того, как комиссия установит точную сумму ущерба (она не может быть больше среднемесячного заработка).

Приказ составляется в произвольной форме с указанием всей необходимой информации и подписью руководителя. Все лица, которых касается приказ, тоже должны поставить подписи об ознакомлении.

Общество с ограниченной ответственностью «Ясно»

ПриказОб удержании из заработной платы работника суммы недостачи, выявленной при инвентаризации кассы

Во время проведенной на основании приказа от 25.06.2021 № 43 инвентаризации денежных средств в кассе была обнаружена недостача денежных средств, произошедшая по вине кассира Андреевой М.М. На основании этого и в соответствии со ст. 238, 244, 248 ТК РФ и договором о полной материальной ответственности от 12.08.2019 № 2,

- Взыскать с Андреевой М.М. сумму недостачи в размере 4 500 (четыре тысячи пятьсот) рублей 00 копеек.

- Главному бухгалтеру Ивановой П.К. удержать сумму недостачи, указанную в п.1 настоящего приказа, из заработной платы кассира Андреевой М. М., начиная с текущего месяца с учетом ограничений, предусмотренных ст. 138 ТК РФ.

- Ознакомить кассира Андрееву М.М. с настоящим приказом.

- Контроль за исполнением приказа оставляю за собой.

- Инвентаризационная опись наличных денежных средств № 2 от 26.06.2021.

- Объяснительная записка кассира Андреевой М. М.

Общая сумма удержаний из зарплаты не должна превышать 20 % от каждой выплаты на руки (минус НДФЛ). Например, если зарплата кассира до вычета налога составляет 15 000 рублей, то за раз можно будет удержать не больше 2 610 рублей (ст. 138 ТК РФ).

Если работодатель не успеет оформить приказ о взыскании в течение месяца, придется обращаться в суд. Еще судебные разбирательства бывают, когда работник отказывается возмещать ущерб после увольнения или не согласен выплатить остаток недостачи, который превышает его среднюю зарплату. Срок для иска в суд — один год со дня выявления ущерба.

Что делать, если ответственных нет и деньги взыскать не с кого

Если организация не смогла выявить виновника недостачи, то вся сумма ущерба списывается на издержки. Для списания тоже издают приказ — строгой формы нет, поэтому оформляйте произвольно.

В приказе указывается сумма недостачи денежных средств, а также основания для списания — это документы госорганов, которые подтверждают отсутствие виновного лица. Например, постановление о прекращении уголовного дела, справка о подтверждении причины возникновения пожара и пр.

Работодатель может и сам отказаться от удержания суммы недостачи с работника (ст. 240 ТК РФ). Такое решение оформляется приказом об освобождении работника от материальной ответственности.

Как отразить недостачу наличных в кассовой книге

В нормативных документах нет правил, по которым надо отражать недостачу в кассовой книге. Однако понятно, что показать ее нужно в графе № 5 «расход», а основанием будет акт инвентаризации.

Порядок отражения следующий:

- графа 1 — дата и номер акта инвентаризации;

- графа 2 — «Недостача»;

- графа 3 — корреспондирующий счет 94;

- графа 5 — сумма недостачи.

№ документа От кого получено или кому выдано № корреспондирующего счета Приход, руб. коп. Расход, руб. коп. 1 2 3 4 5 Остаток на начало дня x № 21 от 02.07.2021 Недостача 94 4500 Так остаток на конец дня будет совпадать с фактическим. Если кассир внесет недостачу в кассу, нужно будет оформить ПКО и сделать запись о приходе.

Бухгалтерский и налоговый учет недостачи

В бухучете недостачи отображаются в том отчетном периоде, к которому относилась дата, по состоянию на которую вы проводили инвентаризацию. Так, годовая инвентаризация влияет на показатели годовой бухгалтерской отчетности.

Проводки для недостачи в кассе следующие:

Проводка Суть операции Дт 94 Кт 50 Отражаем недостачу в кассе Дт 73 Кт 94 Сумма недостачи отнесена на виновное лицо Дт 70 Кт 73 Недостача удержана из заработной платы виновного лица Дт 50 Кт 73 Работник внес наличные в кассу в счет недостачи Дт 91 Кт 94 Сумма недостачи списана в расходы (если нельзя взыскать) Сумма недостающих денежных средств может быть учтена организацией в расходах (пп. 20 п. 1 ст. 265 НК РФ). При этом суммы возмещения, полученные от работника, признаются в составе внереализационных доходов и отражаются на дату признания их должником или на дату вступления в силу решения суда.

Ведите учет наличных в кассе, денежных документов, ценных бумаг и БСО в Контур.Бухгалтерии. Оформляйте приходные и расходные кассовые ордера и готовьте документы для инвентаризации. А еще в сервисе можно оформлять расчеты с сотрудниками, сдавать отчетность через интернет и даже подключить интеграцию с кассовой программой. Попробуйте все возможности Контур.Бухгалтерии на тестовом периоде — 14 дней в подарок всем новым пользователям.

Читайте также: