Как закрыть баланс при ликвидации ооо проводки в 1с

Приветствую, дорогие пользователи программных решений 1С! В данной статье я расскажу, как формировать ликвидационный бухгалтерский баланс в конфигурации 1С:Бухгалтерия 3.0. Вместе мы дадим определение данному понятию, рассмотрим возможности его использования, а также ознакомимся с подробной инструкцией по формированию ликвидационного баланса.

Довольно часто встречаются случаи, когда в компании принимают решение о ликвидации предприятия. Это может случаться, например, когда компания закрывается или становится банкротом. Те участники, которые приняли решение о ликвидации предприятия, обязаны выполнить некоторый перечень действий, согласно Гражданскому кодексу, статьям с 61-й по 64-ю, а также согласно Федеральному закону от 08.08.01 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В эти действия входит и составление ликвидационного баланса.

Второй шаг для учредителей компании – это назначение ликвидационной комиссии – она должна сделать публикацию, в особом издании, о том, что фирма ликвидируется, а также данная комиссия будет определять сроки для выставления требований перед кредиторами. После того, как обозначенный срок кончился, комиссия прописывает баланс в промежутке по ликвидации, после чего ведутся расчёты с кредиторами.

Третий шаг ведётся с оговоркой, что компания не имеет долгов, – это формирование документа ликвидационного баланса. На основе данного документа работники налоговой службы заносят в ЕГРЮЛ отметку о том, что ликвидация была произведена согласно 1-му пункту 21-й статьи Закона №129-ФЗ.

Формировка ликвидационного баланса в 1С 8.3 Бухгалтерия

Рассмотрим вышеуказанные действия по формировке баланса по ликвидации организации с точки зрения проведения всей документации в базовой версии 1С 8.3 Бухгалтерии. Так как особых форм для именно этой процедуры нет, то будем пользоваться стандартным бухгалтерским балансом, который утверждён приказом Минфина Российской Федерации от 02.07.10 №66н.

Вначале происходит заполнение промежуточного ликвидационного баланса – это форма по отчётности внутри компании. Данная форма может быть составлена в дату по окончанию промежутка для выставления условий кредиторами. Опираясь на 2-й пункт 63-й статьи ГК РФ, при заполнении промежуточного ликвидационного баланса необходимо указать информацию:

- Про полный состав имущества компании, которая подлежит ликвидации;

- Про перечень всех требований, которые составили кредиторы;

- Про результаты по рассмотрению требований кредиторов комиссией по ликвидации компании.

Всё имущество, которое осталось, после выполнения требований кредиторов, будет возвращено владельцам компании, согласно пункту 5 и пункту 7 63-й статьи ГК РФ.

Формировка баланса по промежутку для ликвидации в 1С:Бухгалтерия, редакция 3.0, происходит системно автоматически. Чтобы произвести формирование данного отчёта, необходимо перейти во вкладку «Отчёты» в меню программы, после чего внутри блока кликнуть на «Регламентированные отчёты», как демонстрируется на скриншоте ниже:

Рис. 1 Регламентированные отчеты в 1С: Бухгалтерия, редакция 3.0

Далее появится форма, в которой можно проводить работу по отчётности. Во вкладке «Отчёты» кликаем на «Бухгалтерская отчётность», как демонстрируется на скриншоте далее:

Рис. 2 Вкладка «Бухгалтерская отчетность»

В начальной форме по бухгалтерской отчётности можно избрать период, по которому будет оцениваться ликвидационный бухгалтерский баланс, после чего кликаем на «Открыть», как показано ниже:

Рис. 3 Период ликвидационного баланса

Будет создана и открыта форма по бухгалтерскому балансу, которая будет пустой. Наверху меню нужно отметить «Вид сдачи отчётности» – «Промежуточная», или «Ликвидационная отчётность», после чего кликнуть на «Заполнить» вверху панели с командами, как можно увидеть на скриншоте далее:

Рис. 4 Заполнение ликвидационной отчетности

Данная ликвидационная бухгалтерская отчётность может считаться готовой и законной только после того, как будет распечатана и подписана руководителем.

Чтобы представить составленную отчётность в электронном виде в 1С:Бухгалтерии, редакция 3.0, необходимо выбрать электронное представление, после чего распечатать бланк с двухмерным штрих-кодом PDF 417. Данный штрих-код будет сформирован из файла по выгрузке. На подобном бланке в поле «Отчётный период» будет проставлен код 90 или 94 – это зависит от того, какая именно отчётность была сформирована.

Рис. 5 Документ «Отчетный период»

Дата на такой отчётности будет выставлена автоматически во время выгрузки, но на самом бланке даты не будет:

Рис. 6 Бланк бухгалтерского отчета

Также нужно будет выполнить некоторые дополнительные действия:

- На бланке с балансом собственноручно провести коррекцию наименования баланса;

- От руки сделать отметки о том, что ликвидационный баланс был утверждён, или же сделать дополнение к данному документу – решение о его согласовании;

- Также вручную проставить дату, для которой данный ликвидационный баланс является актуальным.

Рис. 7 Заполненный промежуточный ликвидационный баланс

Также стоит отметить, что уместно будет приложение пояснительной записки, в которой будут оговорены все процессы по ликвидации предприятия.

При ликвидации компании нужно соблюсти много различных нюансов. И очень часто не соблюдают один из самых важных — бухгалтерскую составляющую. Вместе с тем, обязанность по сдаче отчетности, ведению бухгалтерии и выплате заработной платы работников для компании никто не отменял. Даже в том случае, когда она находится в процессе ликвидации.

Для удобства, снова распишем процедуру ликвидации компании по этапам, и на каждом этапе отдельно остановимся о том, что же должен сделать бухгалтер. Не всегда это обусловлено тем, что это входит в обязанности бухгалтера, просто иногда его этим может озаботить руководство, а иногда — просто логичнее всего поручить эту обязанность именно ему.

Ликвидация часто сопряжена с такой операцией, как вывод активов. Эту часть стоит доверять только специалистам, так как самостоятельные попытки могут закончится большими штрафами и уголовными делами.

Рассматривать будем на примере ООО, как самой частой организационно-правовой формы коммерческой организации.

Этап первый. Начало процедуры

Вероятно, многие сейчас подумают, что уж в самом-то начале процедуры бухгалтеру точно делать нечего. Решение о начале ликвидации и назначении ликвидатора принимают участники, руководителем становится ликвидатор (которым часто назначают директора), уведомлять налоговую должен опять-таки ликвидатор. Что тут бухгалтеру-то делать?

Никто не отменяет текущую деятельность бухгалтера — сдачу отчетности в налоговую и фонды, начисление и выплата заработной платы.

О заработной плате нужно отдельно отметить. Согласно п. 1 ч. 1 ст. 81 ТК РФ, работников, увольняемых в связи с ликвидацией компании, нужно уведомить за два месяца до увольнения. Поскольку до принятия решения о ликвидации их уведомлять нелогично, это нужно сделать сразу же после его принятия.

Алгоритм получается такой:

- Участники принимают решение о ликвидации и назначении ликвидатора.

- Ликвидатор уведомляет работников о предстоящей ликвидации и их увольнении в связи с этим.

- Через два месяца ликвидатор расторгает трудовые договоры с работниками.

- Эти два месяца работникам должна начисляться и выплачиваться заработная плата.

Далее, если у компании есть деньги на расчеты с работниками, им выплачиваются все положенные при увольнении выплаты.

Если же денег нет, работники становятся кредиторами ликвидируемой компании. Возможно, задолженность перед ними им компенсируют после реализации имущества. Если же денег не будет хватать и в этом случае, компания обязана перейти в процедуру упрощенного банкротства.

Кстати говоря, если бухгалтер еще и кадровик, то уведомление работников, скорее всего, повесят на него. Хотя должен это делать ликвидатор.

Этап 2. Публикация в «Вестнике»

Кстати говоря, при запуске ликвидации компании, нужно не только уведомить налоговую, дать публикацию в «Вестник» и ЕФРСФДЮЛ, но еще и на портале «Работа в России». Для этого следует завести там личный кабинет и разместить в нем информацию о высвобождении. Она должна быть размещена не позднее рабочего дня, следующего за днем изменения сведений, включенных в такую информацию.

Представленная информация должна соответствовать формату и перечню сведений о занятости, утверждаемых соответственно Рострудом и Минтрудом России.

Эти требования временные, они действуют на период с 13.04.2020 по 31.12.2020 (п. 4 Постановления Правительства РФ от 12.04.2020 N 486, п. п. 2 — 5 Временных правил представления информации о высвобождении).

После публикации в «Вестнике» дается срок для заявления кредиторами своих требований (как правило, все выбирают два месяца, это минимум). Причем, налоговики считают, что мало только разместить публикацию. Нужно еще и каждому кредитору высылать уведомление о ликвидации по известным адресам.

Тут обязанности бухгалтера могут быть как раз в уведомлении кредиторов и контрагентов, поскольку чаще всего с ними общается именно он — требует акты, договоры, другие закрывающие документы.

На этом же этапе ликвидатор, совместно с бухгалтером, должен провести инвентаризацию, оценку, возможно розыск имущества. Нужно взыскать, списать, или уступить по цессии дебиторскую задолженность, сформировать реестр кредиторов.

Вообще, реестр кредиторов при ликвидации законодательно не обязателен (к примеру, см. Постановление ФАС Уральского округа от 20.11.2006 № Ф09-10590/06-С4 по делу № А76-2795/06). Однако в промежуточном ликвидационном балансе обязательно должен быть полный перечень заявленных требований кредиторов. Не всех, а только заявленных, те, кто не заявили — их требования считаются прощенными (по идее, это обязывает компанию уплатить налог на прибыль).

Еще один момент — обязанность платить текущие платежи. Аренда, коммуналка, банковское обслуживание, налоги, зарплата. Согласно ст. 64 ГК, ликвидационная комиссия (ликвидатор) приступает к погашению выявленных требований кредиторов после погашения текущих расходов, необходимых для осуществления ликвидации.

Следовательно, сначала погашаются текущие платежи, после — заявленные требования кредиторов. Если денег не хватает — идем в банкротство.

Инвентаризацию в ликвидируемой компании обязывает провести абзац 7 пункта 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. А как еще понять, что есть, чего нет, и хватит ли средств со всеми рассчитаться?

Ведение бухгалтерии под ключ позволит быстро проанализировать финансовое состояние компании и подготовиться к ликвидации.

Этап 3. Составление промежуточного ликвидационного баланса

Само слово «баланс» уже подразумевает собой то, что составлять его должен бухгалтер. На практике так оно обычно и происходит. При этом, согласно письму Минфина от 4 марта 2015 г. № 03-02-07/1/11378, бухгалтер этого делать не обязан. Он обязан предоставить данные для его составления ликвидатором.

Тем не менее, обычно это делает бухгалтер. За основу берется обычный бухгалтерский баланс, отражается все заявленные требования кредиторов, в том числе и те, в удовлетворении которых было отказано.

Что еще должен содержать ПЛБ:

- сведения о составе имущества ликвидируемого юридического лица;

- перечень требований, предъявленных кредиторами с результатами их рассмотрения;

- перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией;

- отметку об утверждении баланса участниками общества.

Уведомление о составлении ПЛБ нужно подать в регистрирующий орган. Это делает ликвидатор.

Этап 4. Расчеты с кредиторами

Статьей 64 ГК определены четыре очереди удовлетворения требований кредиторов:

- требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, о компенсации сверх возмещения вреда, причиненного вследствие разрушения, повреждения объекта капитального строительства, нарушения требований безопасности при строительстве объекта капитального строительства, требований к обеспечению безопасной эксплуатации здания, сооружения;

- выходные пособия и оплата труда лиц, работающих или работавших по трудовому договору, и вознаграждения авторам результатов интеллектуальной деятельности;

- обязательные платежи в бюджет и во внебюджетные фонды; требования других кредиторов.

Еще существует, по сути, пятая очередь — требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), которые удовлетворяются только после требований четвертой очереди.

Если не хватает денег на удовлетворение всех требований, ликвидатор организует торги по реализации имущества компании. Собственно, оценка для этого и производилась, чтобы понять, хватит ли денег, имущества, дебиторки на удовлетворение всех требований. А вот если после торгов денег все равно не хватает — это уже будут вопросы к ликвидатору, почему он так оценил имущество, и так дешево его продал.

Собственно, все расчеты скорее всего опять-таки будет производить бухгалтер. Хотя обязан ликвидатор.

Этап 5. Окончательный ликвидационный баланс

Окончательный ликвидационный баланс не должен быть совсем нулевым, как считают многие ликвидаторы. Как минимум, там нужно отразить уставный капитал. Да и редко бывает, что обязательства компании составили ровно стоимость ее имущества, прямо вот до копейки.

Самое главное для налоговиков — чтобы в балансе не отражались неурегулированные долги. Все остальное имущество, деньги, оставшиеся после удовлетворения заявленных требований кредиторов — их там не интересуют. Не нужно отображать в ЛБ и сведения о списанных долгах.

Как уже понятно из слова «баланс», его составление — задача, как минимум, совместная для ликвидатора и бухгалтера.

Важно: есть практика по подаче ликвидационных балансов (промежуточного и окончательного в территориальную ИФНС). Минфин в Письме от 17.12.2014 № 03-02-07/1/65223 объясняет, что делать этого не нужно.

На ликвидационном балансе должна стоять отметка о его утверждении собранием участников (решением единственного участника). При ее отсутствии есть шанс пойти доказывать то, что он ликвидационный в суде, что затянет процедуру ликвидации примерно на полгода.

Этап 6. Расчеты с участниками

Оставшиеся после расчетов с кредиторами имущество и средства необходимо распределить между участниками пропорционально их долям в уставном капитале.

Если участники не смогли договориться о совместной собственности, к примеру, на недвижимость, придется ее реализовывать и распределять вырученные от продажи деньги между ними (п. 8 ст. 63 ГК). Или не смогли решить, кто заберет стол, кто тумбочку, а кто кулер для воды.

Как уже все догадались, производить расчеты с участниками будет бухгалтер.

Этап 7. Завершение ликвидации

На этом этапе, после получения из регистрирующего органа Листа записи об исключении компании из ЕГРЮЛ, юридическое лицо прекращает свое существование.

Но до этого нужно сдать отчетность и заплатить все налоги.

Для ликвидируемых компаний налоговый период заканчивается датой ликвидации. Отчетный год также длится с 1 января и до дня внесения в ЕГРЮЛ записи о ликвидации.

Важно: Никаких норм закона, отменяющих обязанность сдачи налоговой декларации и бухгалтерской отчетности по последним налоговому и отчетному периоду, для ликвидируемых компаний не предусмотрено.

Все это нужно сделать до подачи в регистрирующий орган заявления по форме Р16001.

Также не стоит забывать про сдачу отчетности в ПФР. В Пенсионном фонде должны быть закрыты все периоды — в том числе текущий, даже если отчетный период по нему ещё не наступил. Отчетность подается после утверждения ПЛБ.

ФСС требует подачи отчетности только за кварталы, отчетный период по которым уже наступил. Отчет за текущий квартал они не примут.

А вот теперь — самое главное

Бухгалтер в организации является наемным работником, в отличие от ликвидатора, деятельность которого обусловлена законом. Поэтому, бухгалтера ликвидатор обязан уволить еще на первом этапе, по истечении двухмесячного срока после уведомления сотрудников.

Но как быть, если ликвидатор не обладает знаниями бухгалтера? Добровольно за «спасибо» штатный бухгалтер вряд ли будет работать. Ликвидатор может привлечь его на основании договора ГПХ. Также, как и юриста, оценщика, аудитора, и других необходимых специалистов.

Компания «Бизнес Гарант» предлагает новый продукт — « Здоровые финансы ». Он объединил важные направления — бухгалтерский учет, финансовый учет, налоговый учет и юридическая поддержка. Контроль и сопровождение этих вопросов специалистами «Бизнес-Гарант» избавит предпринимателей от необходимости искать этих специалистов для ликвидатора для грамотной процедуры закрытия компании.

Ликвидация ООО представляет собой процедуру, которая приводит к такому прекращению деятельности юридического лица, когда активы и обязательства не переходят к правопреемнику. После того, как соответствующая запись внесена в ЕГРЮЛ, компания перестает существовать.

Какую отчетность нужно сдать компании при ликвидации ООО?

Напомним, чтобы ликвидировать ООО нужно пройти определенные этапы, которые включают в себя: уведомление налоговой инспекции и кредиторов ООО о начале ликвидации, составление и утверждение промежуточного ликвидационного баланса, представление в ПФР сведений о застрахованных лицах, составление и утверждение окончательного ликвидационного баланса.

Бухгалтерская отчетность при ликвидации ООО

В каком составе и в какие сроки должна составляться бухгалтерская отчетность при ликвидации ООО? Куда представляется бухгалтерская отчетность при ликвидации ООО?

Компания, которая ликвидируется, должна представить всю отчетность до момента своей ликвидации (п.3.5 ст.55 НК РФ).

Важно!

При ликвидации ООО представляется: бухгалтерский баланс, отчет о финансовых результатах и приложения к ним в общем порядке, установленном для сдачи годовой отчетности.

Для компаний специальной формы ликвидационного баланса нет, поэтому компании составляют ликвидационный баланс по «обычной» форме бухгалтерского баланса. При этом компания в действующую форму баланса может вносить изменения, дополнив название «Ликвидационный бухгалтерский баланс» (п.3, п.6 ПБУ 4/99, Информация ФНС РФ от 26.09.2016 г., Письмо ФНС РФ от 07.08.2012 г. №СА-4-7/13101).

Основанием для составления ликвидационного баланса являются промежуточный ликвидационный баланс и данные о фактах финансово-хозяйственной деятельности, произошедшие за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи (п.9 ст.63 ГК РФ).

Когда сдавать бухгалтерскую отчетность при ликвидации ООО?

По общему правилу, установленному ст.17 Закона от 06.12.2011 г. № 402-ФЗ для ликвидированных компаний последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ.

Это означает, что компании нужно сдать отчетность в течение трех месяцев с этой даты.

ПРИМЕР № 1.

Запись о ликвидации компании в ЕГРЮЛ внесена налоговиками 25 сентября 2020 года.

Бухгалтерскую «ликвидационную» отчетность необходимо составить компании на 24 сентября 2020 г., а отчетным периодом будет являться интервал с 1 января по 24 сентября 2020 года.

Куда представляется ликвидационный баланс?

О составлении промежуточного ликвидационного баланса руководитель ликвидационной комиссии (ликвидатор) должен уведомить налоговый орган по форме №Р15001, в разделе 2 которой нужно поставить отметку в п.2.3 «с составлением промежуточного ликвидационного баланс» (п.3 ст.20 Закона № 129-ФЗ, Письмо Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378). Законодательной обязанности сдачи промежуточного ликвидационного баланса в налоговую инспекцию нет (пп.5 п.1 ст.23 НК РФ, Письма Минфина РФ от 04.03.2015 г. № 03-02-07/1/11378, от 17.12.2014 г. № 03-02-07/1/65223).

Но на практике компании промежуточный баланс представляют вместе с уведомлением о ликвидации юридического лица. А окончательный ликвидационный баланс компании необходимо представить в налоговую инспекцию в составе пакета документов для государственной регистрации ликвидации (Письмо Минфина РФ № 03-02-07/1/65223 от 17.12.2014 г.).

Налоговая отчетность при ликвидации ООО

Как происходит сдача налоговой отчетности при ликвидации ООО?

Компания должна сдать отчеты по тем налогам и сборам, по которым она отчитывалась при ведении своей деятельности.

Вся налоговая отчетность компании должна быть сдана в срок не позднее даты внесения записи о ликвидации в ЕГРЮЛ.

Важно!

При формировании налоговых деклараций при ликвидации компании указывается специальный код. Например, в декларации по налогам на прибыль и имуществу указывается код «50».

Когда сдавать налоговую отчетность при ликвидации ООО?

Если организация была ликвидирована до конца календарного года последним налоговым периодом для нее признается период с начала календарного года и до дня ликвидации (п.3, п.7 ст.55 НК РФ).

Налоговые декларации можно сдать в налоговую инспекцию в момент представления ликвидационного баланса либо при подаче уведомления о начале ликвидации юридического лица.

В последнем случае возможны корректировки ранее представленной налоговой отчетности.

Отметим, что в налоговом законодательстве нет специальных сроков подачи налоговых деклараций за последний отчетный налоговый период деятельности ликвидируемых компаний.

Исходя из этого, налоговые инспекции не вправе требовать от компании сдачи налоговой отчетности после предоставления промежуточного баланса (Письма ФНС РФ от 02.07.2019 г. №СД-4-3/12868, от 14.01.2013 г. №ЕД-4-3/104).

Не стоит забывать, что компания как налоговый агент должна подать в налоговую инспекцию справки по форме 2-НДФЛ на всех работников за период с начала года и до момента прекращения деятельности компании.

Пенсионная отчетность при ликвидации ООО

Компания должна представить сведения об уволенных работниках при ликвидации компании:

-индивидуальные сведения по всем уволенным застрахованным людям (СЗВ-СТАЖ, ОДВ-1, СЗВ-ИСХ);

-сведения по форме СЗВ-М.

Отчетность в ПФР при ликвидации ООО должна быть подана в течение одного месяца с момента утверждения промежуточного баланса ликвидации.

«Пенсионные» формы (СЗВ-СТАЖ, CЗВ-М) можно сдать и до даты ликвидации, если день увольнения работников наступил раньше.

Какие отчетные периоды нужно указывать в «пенсионных» формах? Так, в форме СЗВ-СТАЖ указывается календарный год (т.е. год, в котором эта форма представляется), а в форме СЗВ-М — указывается месяц представления формы в ПФР РФ.

ПРИМЕР № 2.

Общее собрание участников ООО 12 марта 2020 года приняло решение о ликвидации компании. Когда подать в ПФР индивидуальные сведения по форме СЗВ-СТАЖ в связи с ликвидацией?

13 мая 2020 г. комиссия утвердила промежуточный ликвидационный баланс (2 месяца с момента уведомления). Форму СЗВ-СТАЖ сдали в ПФР 13 июня 2020 г. (1 месяц с момента утверждения промежуточного ликвидационного баланса).

Отчетность в ФСС РФ при ликвидации ООО

Квартальные отчеты по форме 4-ФСС РФ сдаются в общем порядке до момента ликвидации компании. Если отчетный год закончен, то подается годовая форма 4-ФСС РФ и отчетность за тот промежуток времени, который прошел в текущем с самого начала до решения о ликвидации.

А исчисленную сумму страховых взносов компания должна перечислить в течение 15 календарных дней с момента сдачи формы 4-ФСС РФ (п.15 ст.22.1 Федерального закона от 24.07.1998 г. № 125-ФЗ).

Например, компания подала заявление о ликвидации 25 сентября 2020 года, форму 4-ФСС РФ должна сдать до 24 сентября 2020 года и отразить в ней информацию по страховым взносам с 1 января 2020 г. по 24 сентября 2020 г.

Статистическая отчетность при ликвидации ООО

Компания должна сдать статистическую отчетность по соответствующим формам, которые компания обязаны представлять в Росстат.

При ликвидации компании необходимо представить все формы отчетности, как и в обычной деятельности (с проставлением специальных кодов, означающих, что компания ликвидируется).

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

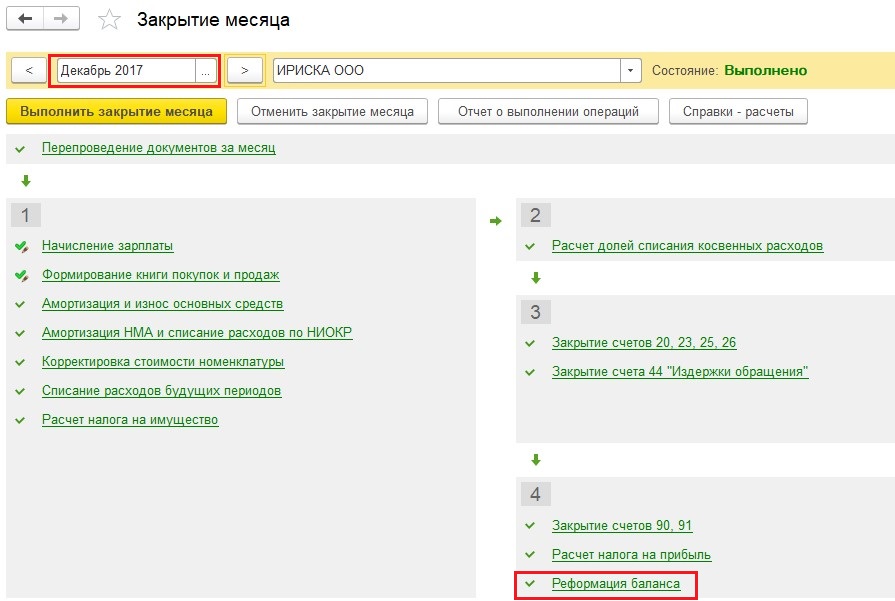

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

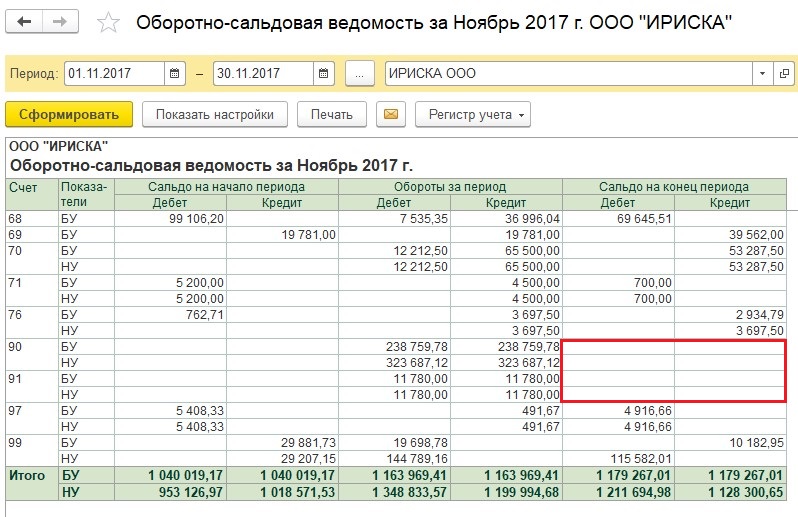

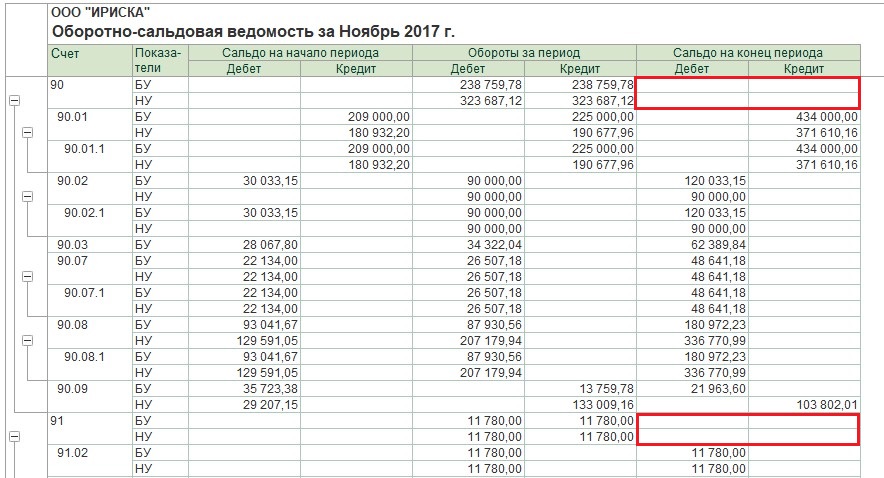

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

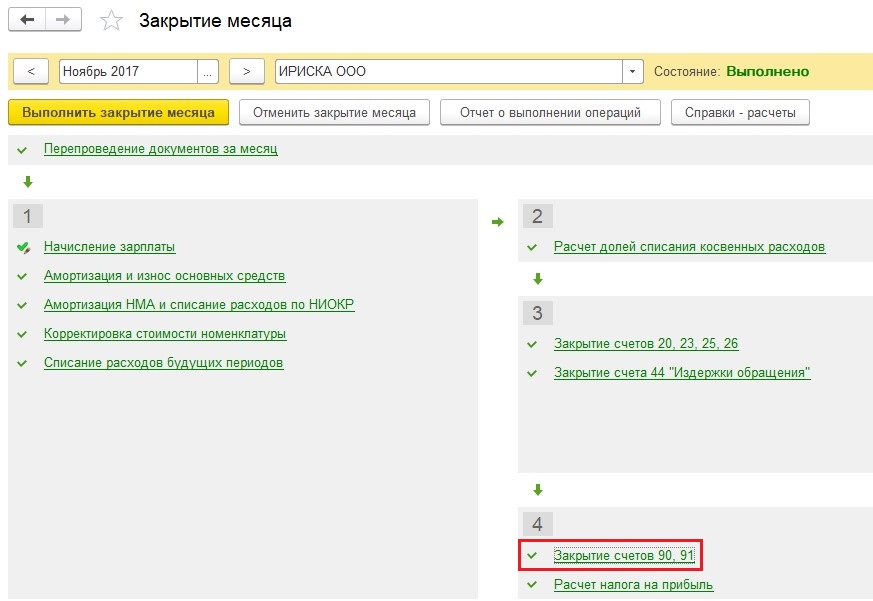

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

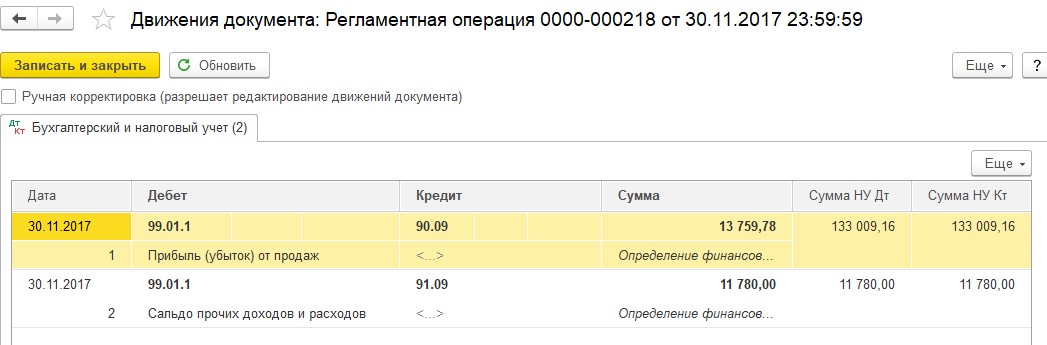

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

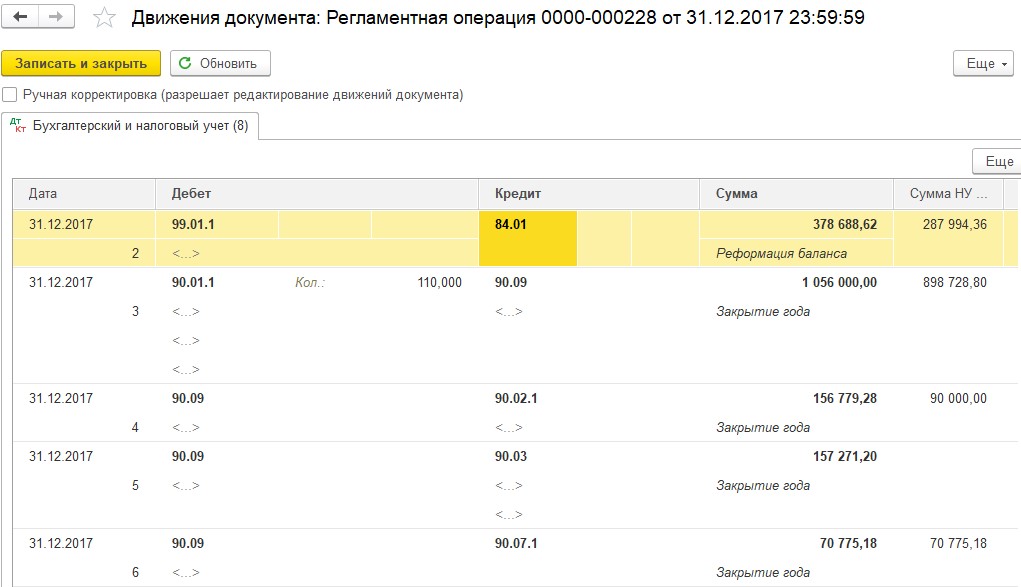

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

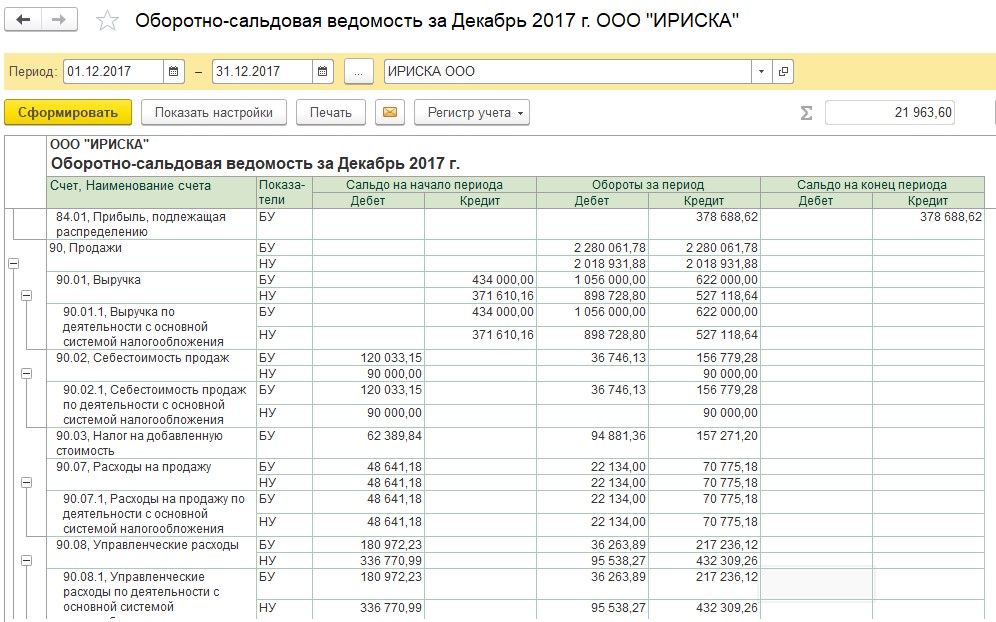

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Читайте также: