Как закрыть 57 переводы в пути счет в 1с 8 3

Изменение цен на совместные программные продукты "1С:Предприятие 8 + MS SQL Server 2008", включающие процессорные лицензии на Microsoft SQL Server Standard 2008 и Microsoft SQL Server Enterprise 2008

С 1 февраля 2011 года повышаются цены на совместные бандлы "1С:Предприятие 8 + MS SQL Server 2008", содержащие процессорные лицензии MS SQL Server Standard 2008 и MS SQL Server Enterprise 2008, в связи с повышением цен на процессорные лицензии MS SQL Server 2008 со стороны Microsoft.

Новые цены с 1 февраля 2011 года:

Код

Наименование

Продукты, приобретаемые по модели лицензирования для MS SQL Server "на процессор"

1С:Предприятие 8.2. Лицензия на сервер(x86-32) + MS SQL Server Standard 2008. Лицензия на 1 процессор

1С:Предприятие 8.2. Лицензия на сервер (x86-64)+ MS SQL Server Standard 2008. Лицензия на 1 процессор

1С:Предприятие 8. Дополнительная лицензия на 1 процессор к MS SQL Server Standard 2008

1С:Предприятие 8.2. Лицензия на сервер (x86-64)+ MS SQL Server Enterprise 2008. Лицензия на 1 процессор

1С:Предприятие 8. Дополнительная лицензия на 1 процессор к MS SQL Server Enterprise 2008

Цены на остальные продукты из линейки продуктов "1С:Предприятие 8 + MS SQL Server 2008" остаются без изменений.

- Лицензионное ПО, программы 1С, системы электронного документооборота, комплексная автоматизация производственных предприятий, обучение в сфере информационных технологий в Ставрополе, Ставропольском крае, Северо-Кавказском Федеральном округе и Ростовской области [наши партнеры]

Основные направления

Контакты

355035, г. Ставрополь, ул. 1-я Промышленная 3а.

Филиал на КМВ:

г. Ессентуки, ул. Пятигорская, 139, Деловой центр КВС, офис 202

Мы на facebook

Copyright 1995-2022, © Бизнес ИТ: Комплексная автоматизация предприятий. Все права защищены.

Заявка на демонстрацию программного продукта

Мы с радостью ответим на ваши вопросы!

Согласие на обработку персональных данных

1. Данное Согласие дается на обработку персональных данных, как без использования средств автоматизации, так и с их использованием.

2. Согласие дается на обработку следующих персональных данных: фамилия, имя, отчество; адрес электронной почты; личный и/или служебный телефон; место работы и должность.

3. Персональные данные не являются общедоступными

4. Цели обработки персональных данных:

приглашение и регистрация на мероприятия, проводимые Компанией;

приглашение и регистрация на учебные курсы, проводимые Компанией и её дочерними обществами и партнёрами;

проведение акций, опросов, исследований;

предоставление Пользователю информации об оказываемых Компанией услугах, о разработке новых продуктов и услуг; об услугах дочерних обществ и партнёров; информирование Пользователя о предложениях по продуктам и услугам Компании;

привлечение и отбор кандидатов на работу в Компанию.

5. Основанием для обработки персональных данных являются: ст. 24 Конституции Российской Федерации; ст.6 Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных».

6. В ходе обработки с персональными данными будут совершены следующие действия: сбор; запись; систематизация; накопление; хранение; использование; обезличивание; блокирование; удаление; уничтожение.

7. Передача персональных данных третьим лицам осуществляется на основании законодательства Российской Федерации, договора с участием Пользователя или с согласия Пользователя. Я даю свое согласие на возможную передачу своих персональных данных следующим третьим лицам: ООО ПФ «НБСТ», ЧОУ ДПО «Бизнес Образование» (355035, г.Ставрополь, ул. 1-я Промышленная 3А).

8. Персональные данные обрабатываются в течение 3 (трех) лет, после чего обезличиваются и обрабатываются в статистических целях. Так же обработка персональных данных может быть прекращена по запросу Пользователя. Хранение персональных данных, зафиксированных на бумажных носителях осуществляется согласно Федеральному закону №125-ФЗ «Об архивном деле в Российской Федерации» и иным нормативно правовым актам в области архивного дела и архивного хранения

10. В случае отзыва Пользователем или его представителем согласия на обработку персональных данных Компания вправе продолжить обработку персональных данных без согласия Пользователя при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11. Федерального закона №152-ФЗ «О персональных данных» от 26.06.2006 г.

12. Настоящее согласие действует все время до момента прекращения обработки персональных данных, указанных в п.8 и п.9 данного Согласия.

Организация ведет учет по подразделениям в программе «1С:Бухгалтерия 8 КОРП» (ред. 3.0), в том числе регистрирует розничные продажи и оплату банковскими картами в разрезе подразделений. Почему в проводках документа «Поступление на расчетный счет» по счету 57.03 отражается подразделение, не соответствующее тому, которое было непосредственно указано в документе поступления денежных средств от банка-эквайрера?

Видеоролик выполнен в программе «1С:Бухгалтерия 8 КОРП» версия 3.0.44.199.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в подразделение организации не от покупателя, а от банка-эквайрера (или от банка, выдавшего кредит). Момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайрером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03 «Продажи по платежным картам».

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой с видами операций:

- Оплата от покупателя – для отражения оплаты по договору в случае оптовой продажи;

- Розничная выручка - для отражения сумм оплат, принятых за день неавтоматизированной торговой точкой (НТТ);

Для отражения сведений о банке-эквайрере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

При создании нового элемента справочника Вид оплаты со способом оплаты Платежная карта в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайрер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически – 57.03. В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайрера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайрер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайрером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

Организации, имеющие обособленные подразделения и использующие «1С:Бухгалтерию 8 КОРП», могут вести учет хозяйственных операций, в том числе и учет денежных средств, в разрезе подразделений.

Чтобы организовать в программе учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайрером нужно формально разделить на несколько договоров, каждый из которых предназначен для учета по конкретному подразделению.

При отражении оплат платежными картами, принятых в конкретном подразделении, следует указывать вид оплаты, установленный для данного подразделения.

При регистрации поступления денежных средств на расчетный счет следует выбирать договор эквайринга, соответствующий конкретному подразделению.

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

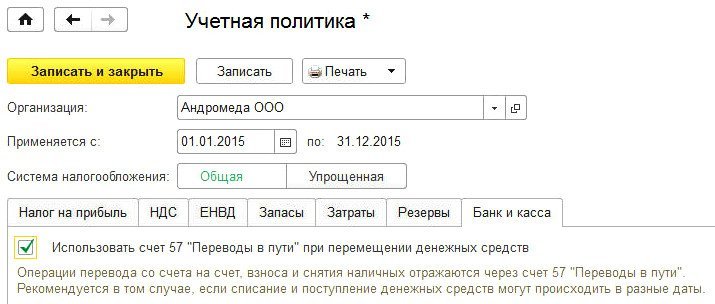

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

![Рис. 1. Настройки учетной политики]()

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

![Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»]()

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При зачислении денежных сумм на РСЧ бухсчет 57 подлежит закрытию. То есть сумма, находящаяся в пути, должна быть оприходована на РСЧ. Также бухсчет следует закрыть при операциях по эквайрингу. При осуществлении переводов в иностранной валюте операции подлежат пересчету в рубли в соответствии с пунктами 4-6, 20 ПБУ 3/2006. При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

Бухгалтер часто сталкивается с банковскими операциями. Это взаиморасчеты с поставщиками, покупателями, иногда взаиморасчеты внутри самой организации, валютные сделки. Рассмотрим аспекты, которые пригодятся для любого безналичного платежа. И подробно - как оформлять перевод денежных средств между расчетными счетами одной организации в программе «1С:Бухгалтерия предприятия 8», ред. 3.0.

Создание платежного поручения

Для оформления платежей в безналичной форме программа предусматривает следующие документы:

Списание с расчетного счета

Документы «Платежное поручение» и «Платежное требование» используют только для создания печатных форм. Они не формируют проводок на счетах учета. Если платежные поручения создавать в программе «Клиент-банк», то в «1С:Бухгалтерии 8» создавать их необязательно. Достаточно ввести только документ «Списание с расчетного счета», который сформирует необходимые проводки.

Документ «Платежное поручение» («Банк и касса» – «Платежные поручения») нужен, чтобы подготовить платежку на перечисление безналичных денежных средств.

По умолчанию новый документ создаем для вида операции «Оплата поставщику».

![]()

Программа автоматически заполняет дату создания документа, а при записи документа присваивает номер платежного поручения.

Примечание

Программа автоматически нумерует платежные поручения в порядке возрастания номеров. Чтобы не было ошибок, не рекомендуем исправлять нумерацию вручную!

Что касается прочих полей. Есть поля в платежных поручениях, которые программа всегда заполняет единообразно. Состав и порядок заполнения остальных полей зависит от операции, для которой создаете документ.

При помощи кнопки «Настройка» в верхней командной панели документа можно настраивать такие данные, как КПП контрагента, назначение платежа и др.

![]()

Настройки указываем для каждого банковского счета организации и для каждого счета контрагента.

Оплата платежного поручения

Оплату платежного поручения, или другими словами - списание средств, регистрируем в программе после того, как получили выписку из банка. О ней мы еще поговорим подробно чуть ниже.

Собственно документ списания можно:

создать на основании документа «Платежное поручение» по ссылке «Ввести документ списания с расчетного счета». Поля документа программа заполнит по умолчанию в соответствии с данными из документа-основания (раздел: «Банк и касса» – «Платежные поручения»);

загрузить через «Клиент-банк»;

создать как новый документ (раздел: «Банк и касса» – «Банковские выписки»).

Выписка

Именно выписка из лицевого счета формирует движения на “денежных” счетах бухгалтерского учета - все списания и поступления безналичных средств. Ведь представляет она собой документ, который информирует о текущем состоянии расчетного счета организации.

Банковские выписки ищите в разделе «Банк и касса» – «Банковские выписки». В журнале выписок удобно:

делать отбор по дате, банковскому счету, контрагенту, назначению платежа и другим реквизитам;

смотреть итоговые остатки и обороты на конкретную выбранную дату.

Перевод денежных средств между расчетными счетами

Чтобы оформить перевод денег между расчетными счетами в программе «1С:Бухгалтерия предприятия 8», ред. 3.0, необходимо учесть некоторые нюансы.

Изначально важно убедиться, что настройки учетной политики программы соответствуют учетной политике организации, в части применения счета 57 «Переводы в пути». Возможных варианта два.

Вариант первый. Счет 57 «Переводы в пути» в компании решили не использовать. В такой ситуации в программе должен быть снят флажок в учетной политике «Используется счет 57 «Переводы в пути» при перемещении денежных средств (в разделе: «Главное» – «Учетная политика»).

Перевод между счетами оформляем только списанием с расчетного счета. Причем в поле «Вид операции» ставим «Перевод на другой счет организации». Оформлять после «поступление на расчетный счет» не требуется!

![]()

Программа оформит следующие проводки на счетах бухучета:

Операция

Дт

Кт

Сумма

Перевод денежных средств между расчетными счетами

Вариант второй. Организация применяет счет 57 «Переводы в пути». При таком порядке создают два документа – «Списание с расчетного счета» и «Поступление на расчетный счет».

Читайте также: