Как выгрузить рсв без индивидуальных сведений из 1с

Расчет по страховым взносам сам по себе считается одним из сложных отчетов в учете заработной платы. А уж его корректировка – тем более. При всей внимательности в процессе заполнения отчета допустить ошибку можно очень даже легко. В этой статье мы не только расскажем о наиболее популярных ошибках в РСВ, которые влекут за собой необходимость подачи корректировок, но и покажем, как это сделать на примере программы 1С: ЗУП ред. 3.1

В практике бухгалтера нередко возникают ситуации, когда необходимо сделать уточнение по расчету страховых взносов (РСВ).

Условно виды исправлений можно разделить на три типа:

1. Если уменьшилась база и исчисленные страховые взносы;

2. Ошибки в персональных данных сотрудника;

3. Прочие ошибки данных.

Ситуации могут быть различны:

• исправление неточности или ошибки в расчете;

• изменение данных, в результате сторно расчетов за период, сведения за который переданы.

Так же можно выделить ситуации, когда выявляется ошибки в персональных данных сотрудников (раздел 3):

• ошибка ФИО, ошибочный или неверный СНИЛС и т.п.;

• изменение паспортных данных сотрудника и другие подобные ситуации.

Каждый вариант уточнения имеет свои особенности.

Разберем ситуации на примерах.

Рассмотрим первичный расчет по страховым взносам за 9 месяцев.

В разделе 3.2.1 отражены суммы доходов физического лица. По каждому сотруднику отдельно сформированы листы.

Ошибки в начислениях и персональных данных у нас будут у сотрудников Киселева В.М. и Свиридова М.В.

В разделе 1 отчета отражены суммы в разрезе страховых взносов и с детализацией по месяцам начисления.

Ситуация № 1: корректировка РСВ в результате сторно начисления

Рассмотрим пример, когда изменяется расчетная база и, соответственно, сумма страховых взносов за период, за который уже отчитались.

Одним из примеров может быть ситуация, когда происходит перерасчет (сторно), например, в 4 квартале, и затрагиваются суммы 3 квартала.

Если за 3 квартал отчет сдан, то подается уточнение сведений, т.е. корректировочный отчет.

Но не во всех случаях сторно приводит к подаче корректировки.

Если сумма сторнируемого дохода меньше начисленной суммы в текущем периоде, то корректировка не требуется. Если сторнируемая сумма прошлого периода превышает текущее начисление по сотруднику, то необходимо уточнение.

Рассмотрим на конкретных примерах.

Разберем параллельно две ситуации.

В октябре месяце сотрудники Свиридов М.В. и Киселев В.М. предоставили больничные листы. Зарплата за сентябрь месяц уже начислена и РСВ за 9 месяцев уже сдан. В обеих ситуациях дата начала болезни затрагивает сентябрь: с 24.09.2020 года по 29.10.2020 года.

У обоих сотрудников, произошел перерасчет оплаты труда прошлого периода – за сентябрь. И этот «минус» отразился в октябре.

Но у сотрудника Свиридова М.В. за октябрь начислена оплата больше (4806,82 руб.), чем сторнируемая сумма (1534, 09 руб.). А у Киселева В.М. начислено в октябре меньше (2045,45 руб.), чем сторно за сентябрь (10227,27 руб.).

В результате, у сотрудника Киселева В.М. программа пересчитала страховые взносы за сентябрь, т.к. сторно зарплаты за сентябрь больше текущего начисления и в этом случае изменилась база исчисления страховых взносов сентября. Если сторнируемая сумма не превышает текущее начисление (как у сотрудника Свиридов М.В.) – перерасчета не происходит и уточнение РСВ делать не нужно.

У Киселева В.М. сторно за сентябрь больше начисленной зарплаты в октябре, поэтому произошло изменение базы расчета страховых взносов, требующее корректировки РСВ.

Создадим корректировочный отчет «Расчет по страховым взносам».

Шаг 1. Зайдите в раздел «Отчетность, справки» - «1С – Отчетность».

Шаг 2. Создайте новый отчет РСВ и на титульном листе укажите номер корректировки «1».

Шаг 3. После проведения больничных и начисления зарплаты за октябрь сформируйте корректировочный отчет по кнопке «Заполнить».

В разделе 1 отражается сумма взносов, с учетом изменения – общая сумма и тот месяц, который затронул перерасчет. В нашем примере это 3 месяц периода – сентябрь.

В разделе 3 показываются только те сотрудники, по которым изменилась сумма дохода и взносы. Остальные сотрудники не повторяются.

В таблице 3.1 показываются персональные данные, которые остались без изменения – при условии, что в них не было ошибки и исправления.

В нашем примере появился лист по сотруднику Киселеву В.М., на котором в разделе 3.2.1 отражена сумма уточнения за сентябрь. Т.е. вместо 45000 руб. мы видим базу с учетом сторнируемой суммы – 34722,73 руб.

По сотруднику Свиридов М.В. суммы остались без изменения, т.к. сторно сентября не превышало начисленную зарплату в октябре и уточнение не требуется.

• Корректировка НЕ ТРЕБУЕТСЯ, если сторно-доход за 3 квартал перекрывается доходом за 4 квартал, т.е. сумма сторно-дохода меньше дохода текущего месяца.

• Корректировка ТРЕБУЕТСЯ, если перерасчет был выполнен после сдачи отчета и сторно-доход 3 квартала больше суммы дохода текущего месяца.

В журнале сохраняются все созданные виды отчетов с пометками, например К/1 – корректировочный 1.

Ситуация № 2: Корректировка РСВ в связи с изменением персональных данных

Зачастую возникают ситуации, когда допущена ошибка в персональных данных – ошибка в ФИО или СНИЛС.

Мы решили рассмотреть и такой пример. В программе изначально введена фамилия сотрудника с ошибкой и, соответственно, первичный отчет РСВ был сформирован и сдан с неверными персональными данными.

Согласно разъяснениям ФНС, уточнение делается следующим образом:

При приеме уточненного расчета по страховым взносам за соответствующий расчетный (отчетный) период сопоставляются персонифицированные сведения, отраженные плательщиком в первичном расчете, по совокупности реквизитов «СНИЛС», «Фамилия, Имя, Отчество».

В случае необходимости корректировки по отдельным застрахованным лицам показателей, указанных в подразделе 3.2. «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, а также сведения об исчисленных страховых взносах на обязательное пенсионное страхование» расчета (далее - подраздел 3.2), у которых на дату представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») заполнение расчета осуществляется в порядке, соответствующим разъяснениям, изложенным в письме ФНС России от 28.06.2017 N БС-4-11/12446@.

В частности, по каждому застрахованному физическому лицу, по которому на момент представления уточненного расчета изменились персональные данные («СНИЛС», «Фамилия, Имя, Отчество») в соответствующих строках подраздела 3.1 «Данные о физическом лице, в пользу которого начислены выплаты и иные вознаграждения» расчета (далее - подраздел 3.1), указываются персональные данные, отраженные в первоначальном расчете, в строках подраздела 3.2 расчета суммовые показатели заполняются значением «0».

Одновременно по указанному застрахованному физическому лицу заполняются подраздел 3.1 расчета с указанием актуальных на дату представления уточненного расчета персональных данных и строки подраздела 3.2 расчета согласно установленному порядку.

Перейдем к конкретному примеру.

Так, у сотрудника Киселева В.М. фамилия написана с ошибкой – КисИлев В.М. и это обнаружилось уже после формирования и сдачи отчета. Персонифицированные сведения о застрахованных лицах отражены в 3 разделе отчета.

Рассмотрим формирование корректирующего РСВ пошагово.

Шаг. 1. Создайте отчет в разделе «Отчетность, справки» - «1С – отчетность».

Шаг 2. В разделе «Налоговая отчетность» выберите отчет «Расчеты по страховым взносам».

Шаг 3. На титульном листе отчета установите номер корректировки. Если корректировки уже вносились, то устанавливается следующий номер (2, 3 и т.д.). Пусть в нашем случае будет корректировка № 2.

Шаг 4. После исправления ошибки в фамилии (или СНИЛС) сформируйте отчет – кнопка «Заполнить».

При изменении персональных данных в разделе 3 формируется по каждому сотруднику два листа:

• первый лист – с установленным признаком аннулирования сведений – цифра «1», где отражаются «старые» сведения», отменяющая ошибочные данные. Раздел 3.2 – не заполняется;

• второй лист – уточненные, новые данные.

И на следующем листе отражаются исправленные данные с указанием данных о доходах по «верному» сотруднику, мы исправили фамилию КисЕлев В.М.

При сохранении корректирующего отчета программа спросит создать новый отчет или сохранить текущий. Отвечаем «Да, создать новый» и тогда в журнале сохранятся отдельно все корректировки.

Таким несложным способом создается корректировка для изменения ошибочных данных о физлицах.

Ситуация № 3: Корректировка РСВ в случае прочих ошибок персональных данных

Рассмотрим еще одну частую ошибку при заполнении формы РСВ – неверное заполненные или незаполненные паспортные данные.

В этом случае исправление происходит немного в другой форме – на титульном листе указывается номер корректировки, а в разделе 3 повторяются общие данные по всему списку сотрудников и вносится исправление по сотруднику с ошибкой. Рассмотрим на примере.

В разделе 3 отчета РСВ по сотруднику Киселеву М.В. при передаче отчета не указали паспортные данные.

Перейдите в раздел «Кадры» справочник «Сотрудники» и на вкладке «Личные данные» дополните сведения о Кисилеве В.М.

Сохраните данные сотрудника и сформируйте еще один отчет «Расчеты по страховым взносам». На титульном листе установите номер корректировки (следующий порядковый» и нажмите «Заполнить».

В разделе 3 отобразятся все сотрудники повторно, а по исправляемому сотруднику два листа – первый лист с установленным признаком аннулирования – «1». Раздел 3.2. при этом не заполняется.

И второй лист – с исправленными данными сотрудника и с перенесенными сведениями о его доходах в разделе 3.2.

Таким образом, правильное устранение ошибки в первичных документах ведет к нормальному заполнению корректировочного расчета по страховым взносам.

Все организации и предприниматели с сотрудниками каждый квартал сдают в ФНС расчет по страховым взносам, чтобы отчитаться по пенсионным взносам, а также взносам на социальное и медицинское страхование. Если в поданной форме были допущены ошибки, то компания или ИП подают уточненный расчет.

Давайте посмотрим, по каким правилам нужно составлять уточненный расчет, если в первичном отчете сведения были отражены не полностью и если была уменьшена база для расчета страховых взносов за предшествующие периоды.

Когда нужно подавать уточненный расчет

Подать в налоговую уточненный расчет нужно, если вы обнаружили в уже отправленном расчете следующие факты (п. 1.2 Порядка заполнения расчета по страховым взносам, утв. Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, далее — Порядка):

- вы не указали какие-либо сведения или указали их не полностью;

- вы допустили ошибки, которые привели к занижению суммы страховых взносов, которую надо уплатить;

- вы выполнили перерасчет базы за предыдущий период в сторону уменьшения (Письмо ФНС от 24.08.2017 № БС-4-11/16793@ ).

Порядок подачи уточненного расчета в налоговый орган утверждает статья 81 Налогового кодекса.

Состав уточненного расчета

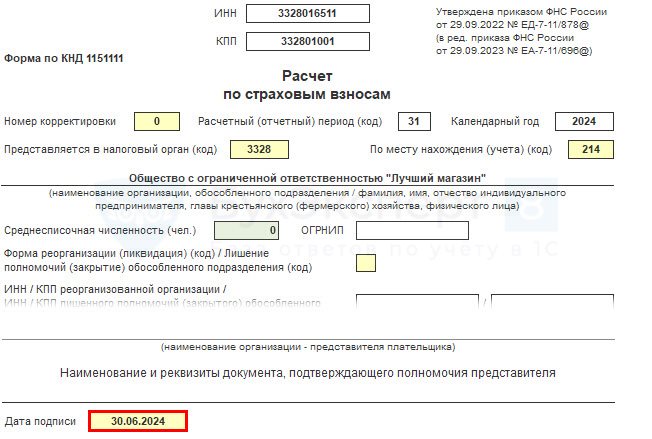

Уточненный расчет отличается от первичного номером корректировки в специальном поле. В первичном расчете на титульном листе в качестве номера корректировки ставится ноль, а уже в уточненном расчете отражаются цифры 1, 2, 3 и так далее. Например, номер корректирующего РСВ «1» значит, что корректировка подается в первый раз.

В уточненный расчет нужно включить ранее поданные разделы и приложения к ним с учетом внесенных изменений. Исключение — раздел 3 «Персонифицированные сведения о застрахованных лицах» — его нужно включать только по физлицам, по которым произошли изменения.

В уточняющем расчете указывают только новые корректные показатели. Не надо вносить суммы, на которые уменьшились или увеличились данные первичного отчета.

Как действовать при неполном отражении сведений

Например, в первом квартале компания не начислила взносы по дополнительному тарифу газоэлектросварщику (вредные условия труда, подкласс 3.2) и не отразила их в расчете по страховым взносам.

В этом случае надо доначислить и уплатить взносы по соответствующей ставке 4 %, а затем внести необходимые изменения и подать в налоговую уточненный расчет.

В уточненный расчет нужно включить раздел 1 с теми же приложениями и подразделами, что были представлены за первый квартал первоначально. При этом надо дозаполнить в разделе один строки с шестидесятой по семьдесят третью, и дополнить Приложение один подразделом 1.3.2. А раздел 3 сотрудника дополнить подразделом 3.2.2.

Как действовать при перерасчете в сторону уменьшения

Если нужно скорректировать базу для расчета страховых взносов за предшествующий отчетный период, следует подать уточненный расчет за этот период. При этом в расчете за текущий отчетный период не нужно отражать сумму перерасчета за предшествующий период. Отрицательные значения в расчет также не заносят (раздел II «Общие требования к порядку заполнения Расчета» Порядка).

Например, в июле компания сделала перерасчет отпускных, начисленных в июне, уволившемуся работнику. В результате получились отрицательные база и исчисленные взносы.

В этом случае надо подать в налоговую уточненный расчет за полугодие с уменьшенными суммами, а в расчете за 9 месяцев учесть это в графах «Всего с начала расчетного периода».

При заполнении уточненного расчета нужно скорректировать показатели ранее представленного расчета за полугодие.

В разделе 3 со сведениями о лице, которому сделан перерасчет, нужно указать корректные показатели, то есть уменьшенные суммы. А именно в подразделе 3.2.1:

- в строку 140 — внести сумму выплат за третий месяц (июнь), которая уменьшена на разницу, полученную в результате перерасчета отпускных;

- в строке 150 — указать уменьшенную сумму базы для исчисления взносов;

- в строку 170 — внести уменьшенную сумму взносов.

В приложениях 1 и 2 раздела 1 надо указать уменьшенные значения — в графах, которые относятся к третьему месяцу, и в графах «Всего с начала расчетного периода».

В последнее время поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь, следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Проверка заполненного РСВ

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

Расчет по страховым взносам (РСВ) включает сводные данные и начисления по каждому сотруднику за отчетный период. Рассмотрим, где найти и как заполнить Расчет по страховым взносам в 1С 8.3, а также ответим на вопросы:

- как настройки начислений влияют на заполнение РСВ;

- какие разделы отчета обязательны, а какие нет;

- какой код указать в разделе 1, если начислений по сотрудникам за последние 3 месяца отчетного периода нет.

Настройки начислений, влияющие на заполнение РСВ

В 1С 8.3 от значения Вида дохода по страховым взносам, установленного в настройках начисления, зависит отражение начисленных сумм по этому доходу в РСВ .

Если нужно, чтобы начисление вообще не попадало в РСВ в качестве Вида дохода по страховым взносам установите Доходы, не являющиеся объектом обложения страховыми взносами (например, Аренда транспорта (без экипажа) ).

Начисления с Видом дохода – Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих в РСВ отражаются вначале в строке с общей суммой дохода.

Затем попадают в строку с суммами, не подлежащими обложению страховыми взносами.

В итоге такие начисления уменьшают базу для исчисления страховых взносов:

- 39 076 (общая сумма выплат) – 700 (сумма, не подлежащая обложению страховыми взносами) = 38 376 руб.

Например, такие настройки установлены для Суточных в пределах норм .

Для доходов, по которым рассчитываются страховые взносы, устанавливается Вид дохода — Доходы, целиком облагаемые страховыми взносами (например, Оплата по окладу) .

РСВ в 1С 8.3 — где найти

Чтобы найти РСВ в 1С 8.3, откройте раздел Отчеты — Регламентированные отчеты .

По команде Создать

откроется форма Видов отчетов , в ней установите режим По получателям .

В папке ФНС найдите и выберите отчет Расчет по страховым взносам .

Укажите период формирования отчета.

И заполните РСВ по кнопке Заполнить .

Состав РСВ

Форма Расчета по страховым взносам и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 N ЕД-7-11/751@.

В состав РСВ входят:

- Титульный лист — выводятся регистрационные данные по организации, информация о среднесписочной численности;

- Раздел 1 — содержит сводные данные. Существует несколько Приложений к Разделу 1 ;

- Раздел 2 — заполняется главами крестьянских (фермерских) хозяйств и содержит данные по их суммам страховых взносов;

- Раздел 3 — содержит персонифицированные сведения по сотрудникам за последние 3 месяца отчетного периода.

Обязательными для заполнения в отчете, даже при отсутствии доходов у сотрудников, являются:

При отсутствии начислений по сотрудникам за последние три месяца отчетного периода в Разделе 1 в качестве Типа плательщика укажите код 2 .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Настроим 1С:ЗУП для корректного формирования РСВ. Предоставляем гарантию на услуги!

«1С:Зарплата и Управление персоналом» (далее будем использовать краткое название 1С 8.3 ЗУП) позволяет готовить и формировать в рамках автоматизации управления зарплатой форму расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ и на обязательное медицинское страхование в ФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ или отчет РСВ в 1С). Из этой статьи можно узнать, как это сделать.

Чтобы сформировать РСВ, необходимо правильно выполнить четко определенную последовательность действий. Процесс формирования отчета РСВ в 1С 8.3 ЗУП условно можно разбить на три шага

- Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП: выполнить настройки и ввод необходимых данных;

- Сформировать отчет РСВ в 1С ЗУП в автоматическом режиме;

- Представить отчет в ПФР.

А сейчас немного более подробно про каждый из этих шагов:

Шаг 1: Подготовить информацию для отчета РСВ в 1С 8.3 ЗУП

Чтобы отчет РСВ был корректно сформирован, в 1С 8.3 ЗУП требуется ввести корректную информацию. Источником информации для формирования РСВ в 1С 8.3 ЗУП являются:

- Сведения об организации: требуется правильно указать полное наименование организации, ИНН, КПП, регистрационные данные ПФР и фонда социального страхования, ФИО руководителя организации, коды ОКВЭД (в отчет попадает ОКВЭД из поля ОКВЭД ред. 2). Информацию вводят в справочнике «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» (если в информационной базе ведется учет только по одной организации) или «Организации» (если в информационной базе ведется учет по нескольким организациям);

- Территориальные условия организации или обособленного подразделения организации. Если организация находится в особых территориальных условиях, (например, в районе крайнего сервера или приравненных к ним) тогда на закладке «Основные сведения» справочника «Организации» указывается значение территориальных условий. Если в районе с особыми территориальными условиями находится обособленное подразделение организации, тогда значение территориальных условий указывается в справочнике «Подразделения»;

- Данные работников организации: ФИО, страховой номер индивидуального страхового счета и статус застрахованного лиц;

- Тариф страховых взносов. Информацию о тарифе страховых взносов указывают в реквизите «Вид тарифа». Реквизит «Вид тарифа» доступен в форме ввода «Учетная политика» справочника «Организации»: раздел «Настройка», группа «Организация», команда «Реквизиты организации» или «Организации», ссылка «Учетная политика»;

- Вид дохода для целей обложения страховыми взносами. Информация о виде дохода задается для начислений. Вид дохода для целей обложения взносами задается на закладке «Налоги, взносы, бухучет» каждого вида начисления в разделе «Настройка», команда «Начисления»;

- Документы «Начисление зарплаты и взносов», документы «Договор (работы, услуги)», «Договор авторского заказа» и «Акт приемки выполненных работ» (если по договорам установлен порядок оплаты по актам выполненных работ). Ввод документов доступен в разделе «Зарплата»;

- Сформировать отчет «Проверка расчета взносов» (раздел «Налоги и взносы», «Отчеты по налогам и взносам»). Взносы, не соответствующие расчетной базе, будут выделены красным. Как правило, такие ошибки возникают вследствие ввода разовых начислений после введения документа «Начисление зарплаты и взносов». В таком случае необходимо в документе за месяц, где имеется расхождение, пересчитать взносы путем нажатия на соответствующую кнопку.

Шаг 2: Сформировать отчет РСВ в 1С 8.3 ЗУП

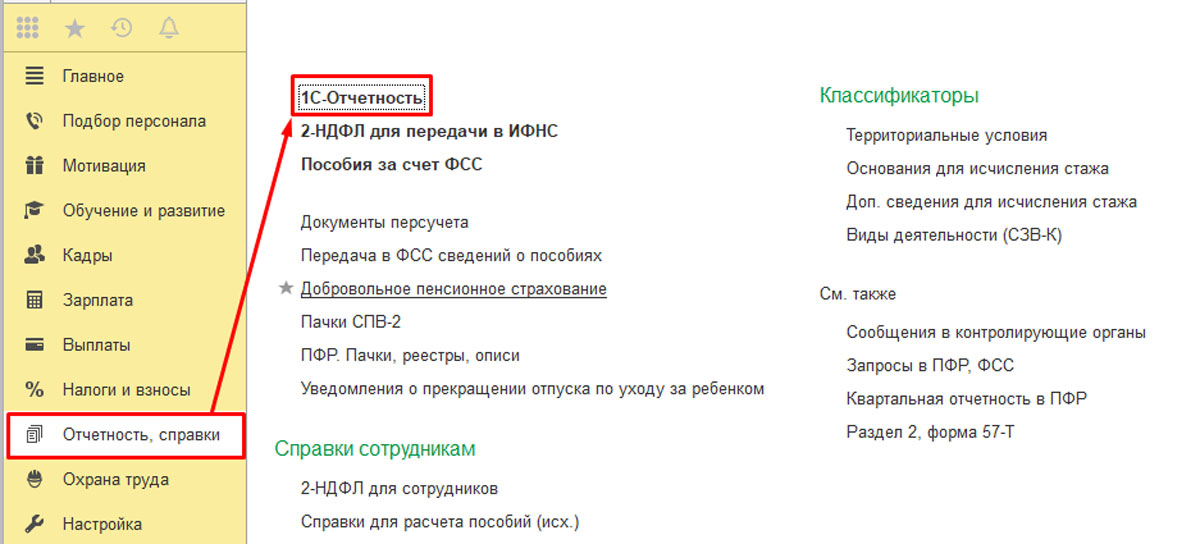

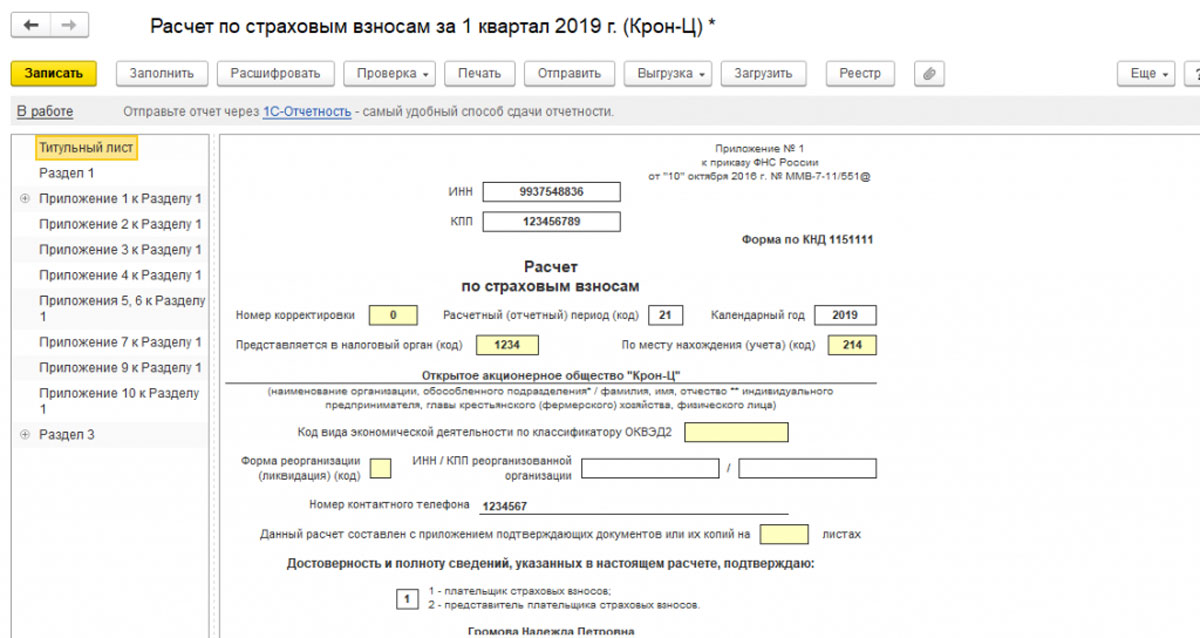

Формирование отчета РСВ в 1С 8.3 ЗУП производится в режиме работы «1С-Отчетность» (Рис.1). Режим «1С-Отчетность» запускается из раздела «Отчетность, справки», команда «1С-Отчетность». Подключение к сервису «1С-Отчетность» осуществляется в рамках сопровождения программных продуктов 1С базовых версий, в рамках договора 1С:ИТС для ПРОФ и КОРП, а также по собственным тарифам.

Рис. 1 Сформировать отчет РСВ в 1С 8.3 ЗУП

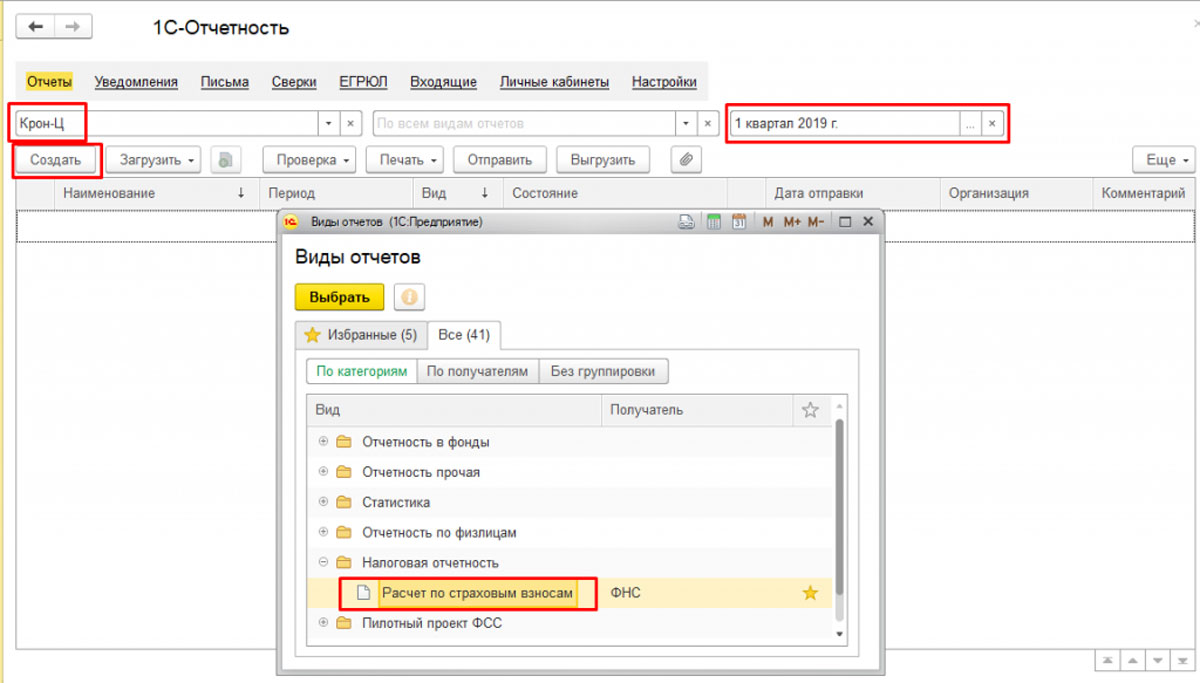

Чтобы сформировать РСВ в режиме «1С-Отчетность», необходимо (Рис.2):

- Выбрать организацию, по которой производится заполнение РСВ (если в информационной базе ведется учет по нескольким организациям);

- Выбрать текущий отчетный период, за который формируется РСВ;

- Выбираем организацию, по которой хотим сформировать отчет (если учет ведется не по одной организации), устанавливаем нужный нам отчетный период, в примере – «1 кв. 2019 г.», нажимаем кнопку «Создать» и в папке «Налоговая отчетность» выбираем «Расчет по страховым взносам».

Рис.2 РСВ в режиме «1С-Отчетность»

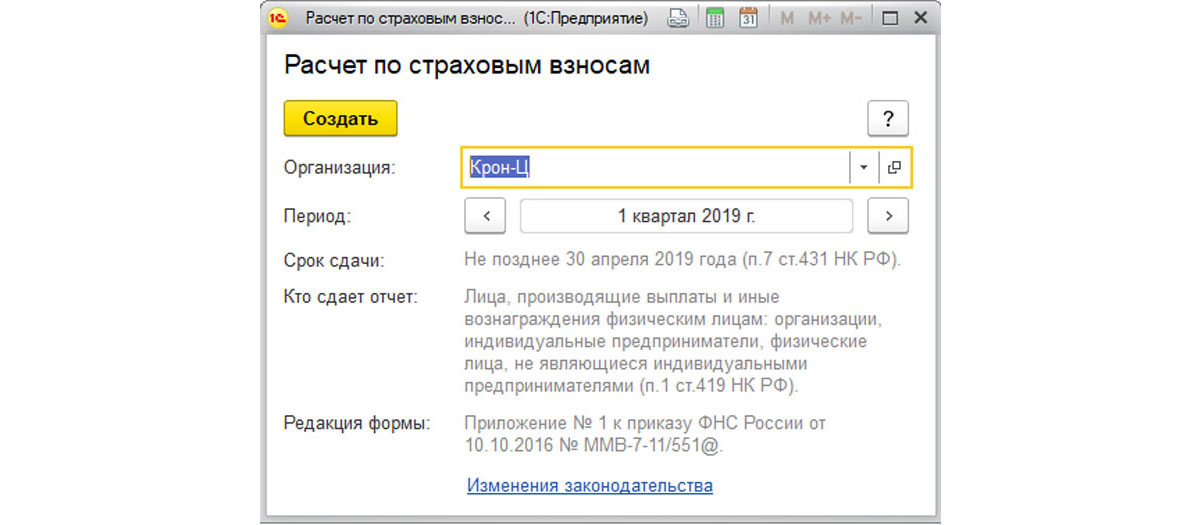

После нажатия на кнопку «Выбрать» на экране появится форма создания нового экземпляра отчета «Расчет по страховым взносам».

Рис.3 Расчет по страховым взносам

Далее нажмем «Создать» и на экран выводится его форма.

Рис.4 Печатная форма

Для автоматического заполнения отчета по данным информационной базы нужно нажать на кнопку «Заполнить».

- Настроить состав заполнения РСВ;

- Проверить расчет заполнения РСВ;

- Распечатать или выгрузить отчет РСВ в электронном виде для направления расчета по электронным каналам связи. Под настройкой состава заполнения РСВ понимается исключение из состава расчета необязательных разделов, которые не заполняются и не предоставляются, если отсутствуют соответствующие показатели. Чтобы настроить состав заполнения РСВ необходимо войти в режим просмотра всех разделов РСВ, нажать на кнопку «Еще», выбрать команду «Настройка» и на закладке «Свойства разделов» (рис.5) убрать флажки в колонках «Показывать» и «Печатать» для исключаемых разделов РСВ.

Чтобы проверить расчет РСВ на наличие ошибок нужно нажать на кнопку «Проверка» (рис. 6). Отчет может быть проверен как алгоритмами, предусмотренными в 1С 8.3 ЗУП, так и внешними программами, установленными на компьютере пользователя.

Рис. 6 Проверить расчет РСВ

Кнопка «Проверить контрольные соотношения» проверяет следующие данные:

- Сумма взносов на обязательное пенсионное страхование по каждому сотруднику из раздела 3 отчета должна быть равна общей сумме взносов на обязательное пенсионное страхование из Подраздела 1.1. по всей организации. Также данная сумма должна совпадать со сданной в отчете за предыдущий период. Если предыдущий период был перерасчитан и не сдана корректирующая форма, то отчет за текущий период тоже не будет принят;

- Соответствие ФИО и СНИЛС работника данным в ИНФС. В случае смены работницей фамилии без замены СНИЛСа отчет проверку не пройдет;

- Сверка с отчетом 6-НДФЛ. В данном случае проверяется следующее контрольное соотношение: разница суммы начисленных доходов (стр.020 Раздела 1) и суммы начисленных доходов в виде дивидендов (стр.025 Раздела 1) должна быть больше или равна сумме выплат в стр.030 Приложения 1 к Разделу 1 Расчета по страховым взносам (соотношение применяется к отчетному периоду по налоговому агенту в целом, с учетом всех обособленных подразделений).

Чтобы распечатать сформированную РСВ, нужно нажать на кнопку «Печать», расположенную в форме сведений РСВ, или нажать на кнопку «Печать» в режиме просмотра разделов отчета РСВ.

Для выгрузки отчета РСВ в 1С для отправки по электронным каналам связи нужно нажать на кнопку «Выгрузить» и выбрать папку сохранения сформированных файлов. Имена файлам будут присвоены автоматически.

Как сделать корректировку РСВ в 1С 8.3 ЗУП

Рис. 7 Перерасчеты страховых взносов

Обязанности сдать корректирующий отчет РСВ возникает у налогоплательщика если сумма начисленных взносов занижена либо сведения не указаны или указаны не полностью.

Корректирующая РСВ формируется в программе так же, как и исходная форма. В ней необходимо указать период отчета, номер корректировки, включить разделы аналогичные разделам исходной декларации, внести верные данные и исключить неверно поданные данные.

Сопровождение формирования отчета РСВ в 1С:ЗУП

Поддержка работы в 1С, регулярные консультации, помощь в подготовке отчета РСВ и устранении ошибок

Интеграция 1С:ЗУП с 1С:Бухгалтерия

Настроим обмен для простой сдачи регламентированной отчетности. Первая консультация бесплатно!

Рассмотрим особенности исправлений по разделу 3. Если возникла необходимость добавить ранее непредставленные сведения, следует заполнить нужные данные в подразделах 3.1 и 3.2 уточненного расчета без указания корректировки. При необходимости исключить из расчета ошибочные сведения – раздел следует отметить как корректировочный, в подразделе 3.1 указать лицо, чьи данные подлежат корректировке. В подразделе 3.2 строки 190–300 заполняются нулевыми значениями. Если нужно изменить сведения о сотруднике или о суммах взносов, необходимо исключить ошибочные сведения способом, указанным в пункте 2, и добавить измененные данные путем внесения их в раздел 3 без указаний на корректировку.

Читайте также: