Как ввести забалансовые счета в 1с

Учетный механизм, реализуемый в 1С Бухгалтерии на плане счетов бухгалтерского учета, основан на формировании бухгалтерских проводок по каждой учетной операции и обязательно включает счет дебета операции, кредита и суммы. Это главное принципиальное отличие бухгалтерских программ от других учетных программ, например, торговли или расчета зарплаты.

Чтобы открыть план счетов в программе бухгалтерия 1С, необходимо через меню выполнить: Предприятие – план счетов – план счетов бухгалтерского учета. В помощь бухгалтеру в форме плана счетов предусмотрена сортировка по колонкам «Код» и «Наименование счета», а также возможен быстрый подбор по первым введенным символам.

В 1С Бухгалтерии используется типовой план счетов бухгалтерского учета, утвержденный Минфином РФ. Для хозрасчетных организаций используется хозрасчетный план счетов в 1С, а для бюджетных соответственно бюджетный план бухгалтерских счетов. Из-за того, что бюджетный и хозрасчетный (он же коммерческий) учет очень сильно отличаются, программы 1С Предприятие для бюджета и хозрасчета так же разные.

Счета плана счетов могут включать субсчета. Если счет 1С 8 содержит субсчета, то в этом случае проводки формируются только по субсчетам. А сам счет в этом случае подсвечивается желтым фоном, это указание на то, чтобы счет не пытались использовать в проводках.

Кроме суммового учета по счетам возможно ведение количественного и валютного учета. Для этого должны быть включены соответствующие виды учета для счета или субсчета.

В отличие от программы 1-С Бухгалтерия 8.1 (редакция конфигурации 1.6), Бухгалтерия 8.2 (редакция конфигурации 2.0) ведет бухгалтерский и налоговый учет по прибыли на одном плане счетов. Поэтому каждый счет 1С 8.2 имеет признак НУ – налоговый учет, который позволяет счету участвовать в учете расчетов по налогу на прибыль. Суммы проводок бухгалтерского и налогового учета (БУ и НУ) учитываются раздельно, хотя и ведутся на одном плане счетов, и в принципе могут отличаться.

Еще одно принципиальное отличие плана счетов в 1С 8.2 заключается в том, что в плане счетов появился новый вид учета «Учет по подразделеням», который заменил использование субконто счета «Подразделение» в версии 8.1. Поэтому те счета, которые ведут учет по подразделениям (например, субсчета счета 20, счет 26 и 25), должны иметь включенный признак «Учет по подразделениям». А в документах ввода следует обращать внимание на ввод подразделения, поскольку его позиция ввода отличается от обычного ввода субконто.

Субконто счета в 1С

Механизм учета хозяйственных операций 1С умеет вести не только количественно-суммовой учет по счету (синтетический учет), но и аналитический учет по различным видам аналитики. Объекты аналитического учета в 1-С называются субконто.

Субконто счета – это виды аналитических измерений, по которым ведется дополнительный учет и по которым можно получать отчеты. В качестве субконто счета или субсчета чаще всего используются справочники (номенклатура, контрагенты, статьи затрат, договоры и др.), реже – документы (пример: документы поступления материалов используются для организации партионного учета тмц, когда документы прихода участвуют в роли субконто — партии). В принципе, в качестве субконто можно использовать любые объекты конфигурации, например, возможно использование простой строки текста или перечисления.

Для каждого счета или субсчета производится отдельная установка субконто. Даже несколько субсчетов одного счета могут иметь разные субконто. Соответственно и аналитические отчеты этих субсчетов будут формироваться по разной аналитике. Для каждого субконто задаются собственные настройки количественно и суммового учета. Возможна настройка субконто только с количественным или суммовым измерением.

Отдельно следует отметить признак оборотного субконто – признак (об). Учет по оборотному субконто ведется только по оборотам без расчета остатков по этому субконто. Если сформировать оборотно-сальдовую ведомость по такому субконто, то можно увидеть слегка странный отчет: по строкам субконо есть дебетовый и кредитовый обороты, но нет остатка, хотя обороты не равны между собой.

Для некоторых счетов такой подход оправдан. Например, статьи затрат по субсчетам 20-го счета. Статьи затрат закрываются в конце месяца оборотом. Если каждую статью закрывать поштучно по каждому подразделения и номенклатурной группе, то объем проводок и время расчета документа «Закрытие месяца» существенно увеличится.

В типовой конфигурации Бухгалтерии 1С хозрасчетной организации в плане счетов предусмотрено не более трех субконто для каждого счета. В бюджетной бухгалтерии — не более пяти.

Краткий или подробный план счетов бухгалтерского счета в 1С можно вывести на печать кнопкой «Печать» в правом верхнем углу формы плана счетов.

Для детальных аналитических отчетов предусмотрены отчеты «Анализ субконто» и «Карточка субконто».

Забалансовые счета в 1С

Кроме балансовых счетов, план счетов в 1С использует забалансовые счета учета. Забалансовый учет применяется для вспомогательных целей учета самой программой и для ведения любых количественно-суммовых дополнительных видов учета пользователей.

К примеру, выданная работникам спецодежда списывается на затраты по бухгалтерскому учету в момент выдачи и из учета фактически выпадает, а по сути используется работником в течении года. Так вот на забалансовом счете МЦ.02 можно отслеживать наличие этой спецодежды.

Забалансовые счета не обязаны выполнять условие баланса, по ним возможна операция только по дебету или только по кредиту. Поступление и списание с забалансового счета может проводиться документами 1С, если такая операция предусмотрена, или операциями введенными вручную.

При необходимости, можно добавить любой забалансовый счет 1С и вести забалансовый учет для собственных нужд без опасений нарушить правильность учета в программе.

Все типовые отчеты 1С 8 работают с забалансовыми счетами так же как и с балансовыми. Таким образом, можно формировать любую отчетность по забалансовым счетам штатными средствами 1C: по оборотам и проводкам, по субконто и получать детализацию (расшифровки) из ячеек отчетов.

Важно: все счета типового плана счетов 1С и многие субконто используются во встроенных учетных механизмах программы, поэтому не рекомендуется их удалять или менять настройки.

Полный видео урок по работе с планом счетов можно скачать на странице пробных уроков.

План счетов в 1С действует для всех организаций и позволяет вести бухгалтерский, налоговый и забалансовый учет. Он расположен в разделе Главное – Настройки — План счетов .

План счетов бухгалтерского учета в 1С 8.3

План счетов в 1С 8.3 Бухгалтерия представлен в виде таблицы счетов, субсчетов и их признаков.

По умолчанию счета учета (если это не забалансовые счета) используются для ведения БУ. Для него обязательно в проводках должны заполняться и дебет, и кредит: в 1С отслеживается контроль двойной записи.

НУ в 1С ведется на счетах БУ. Для таких счетов установлен признак Налоговый (по налогу на прибыль) , графа НУ .

Как проанализировать данные по счетам в 1С?

Для анализа БУ, НУ и забалансового учета предусмотрены различные отчеты, позволяющие проанализировать данные со всех сторон. Найти их можно в разделе Отчеты – Стандартные отчеты .

Забалансовые счета в 1С

Для забалансового учета в 1С 8.3 используются отдельные счета с признаком Забалансовый (Заб.)

В отличие от БУ, при отражении проводок по забалансовому или налоговому учету может быть заполнен только дебет или только кредит.

В 1С есть вспомогательный счет, не используемый в обычном плане счетов — 000. Он используется для занесения начальных остатков. После того как все остатки будут введены, сумма по данному счету должна равняться нулю.

Код счета

Код счета имеет трехуровневую систему и указывается в формате: ХХХ.ХХ.Х.

Не все счета используются в проводках. Для иерархических счетов, например, 10, 41 и др. нужно использовать счета последних уровней, например: 10.01, 10.11.1, 41.01.

В карточке счета для иерархических счетов установлен флажок Счет является группой и не выбирается в проводках .

Для удобства иерархические счета подсвечиваются в таблице счетов.

Аналитический учет

Аналитический учет в 1С организован с помощью Субконто. Можно задать не более 3 видов аналитики для каждого счета.

Вид счета

Все счета в 1С, как и в обычном плане счетов, делятся на активные (А), пассивные (П) и активно-пассивные счета (АП). Вид счета отображается в графе Вид .

По активным счетам приход отражается по дебету, расход — по кредиту. Если остаток отражен по кредиту, это будет ошибка.

По пассивным счетам все наоборот: приходуем — по кредиту, расходуем — по дебету, а ошибкой будет конечный остаток по дебету.

По активно-пассивным счетам может быть остаток как по дебету, так и по кредиту.

Валютный учет

Валютный учет в 1С предусматривает учет расчетов как в рублях, так и в иностранной валюте.

Суммовой и количественный учет

По умолчанию в 1С 8.3 ведется суммовой учет по счетам, но по некоторым счетам необходимо видеть не только сумму, но и количество, например, по счетам учета запасов.

Количественный учет (графа Кол. ) определяется в карточке счета и позволяет вести учет в 1С в натуральных показателях по всем Субконто . Суммовой учет, в отличие от количественного учета, определяется в 1С отдельно по каждому субконто.

Учет по подразделениям

Учет детализации затрат в разрезе подразделений (графа Подр. ) устанавливается настройкой плана счетов и действует сразу для всех затрат.

Печать Плана счетов из 1С

1С имеет гибкую настройку печати Плана счетов . Его можно распечатать:

- по кнопке Печать в виде:

- простого списка в виде предопределенной таблицы счетов;

- списка с описанием счетов;

![]()

- по кнопке Еще – Вывести список в виде:

- списка всех или только выделенных счетов с дополнительной возможностью выбора печати определенных граф Плана счетов .

![]()

Как добавить новый счет (субсчет) в план счетов в 1С 8.3

Можно ли создать новые счета (субсчета) в План счетов 1С?

Да, в План счетов 1С можно внести корректировки и добавить свои счета по кнопке Создать . Однако БухЭксперт8 советует отнестись к возможности добавления новых счетов осторожно, поскольку это может вызвать ошибки в учете.

Бывает так, что разработчики добавляют в типовой План счетов новые счета с кодом, который использовал пользователь. Это может привести, как минимум, к задвоению счетов при обновлении программы 1С. Как максимум — к потере данных.

Наиболее безопасно добавлять в План счетов забалансовые счета.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Для правильного формирования бухгалтерских проводок в 1С 8.3 необходимо настроить..Ежемесячно в 1С 8.3. бухгалтер осуществляет процедуру Закрытия месяца, проверяя.Настройка учетной политики (УП) в 1С имеет большое значение для.

(3 оценок, среднее: 3,67 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОчень полезная информация

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Добрый день. Отличный ресурс. Довольно часто пользовалась рубрикаторами и принимала участие в вебинарах. Для меня очень важным оказалось пояснение выполнения операций именно в конфигурации. А ещё сильная законодательная поддержка.

Содержание

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Организации повседневно сталкиваются с ситуациями, когда отразить имущество на балансовых счетах не представляется возможным. В бухгалтерском учете для отражения операций с ценностями, не являющееся объектами балансового учета используются забалансовые счета. Следует обратить внимание, что информация за забалансовому учету так же, как и по балансовому, отражается в отчетности (справка по забалансовым счетам ф.050730, ф.0503130 и ф. 050830), в связи с чем необходимо соблюдать корректность вводимых данных, чтобы не исказить отчетность.

Как работают забалансовые счета

Инструкцией 157н предусмотрен тридцать один забалансовый счет. Напоминаем, что субъект учета вправе применять дополнительные забалансовые счета. Для использования дополнительных счетов их следует включить в рабочий план счетов и утвердить при формировании Учетной политики.

Движение по забалансовым счетам отражается следующим образом – дебету учитывается увеличение ценностей по счету, а по кредиту – уменьшение, так как все счета являются активными. Запись на счетах в отличии от балансовых простая, для формирования проводки не нужен корреспондирующий счет.

Основные хозяйственные ситуации, в которых учреждению в соответствии с действующим законодательством необходимо выполнять записи на забалансовых счетах.

Аренда нефинансовых активов

До вступления в силу изменения Инструкции 157н от 31.03.2018 г. учет и арендованного имущества, и имущества, полученного в безвозмездное пользование, велся на счете 01 «Имущество, полученное в пользование». В последней редакции Инструкции 157н назначение счета 01 трактуется иначе: «Счет предназначен для учета имущества полученного учреждением в пользование, не являющегося объектами аренды». Данные изменения связаны с введением в учет счета 111.40 «Права пользования нефинансовыми активами», на котором в настоящий момент учитываются права пользования нефинансовыми активами в соответствии с условиями договоров аренды.

Важно учесть различия учета на счетах 01 и 111.40:

1. На счете 01 учитывался каждый отдельный объект нефинансовых активов с инвентарным номеров, присвоенным балансодержателем и указанным в акте приеме-передаче. При этом оценка объекта учета производилась по его стоимости, указанной балансодержателем. В случае отсутствия стоимостной оценки объектов допускается учет в условной оценке – 1 объект = 1 рубль.

2. На счете 111.40 учитывается стоимость аренды, а не стоимость самого объекта. Для отражения в учете изменения в законодательстве по операциям аренды, произведенным в межрасчетный период следует произвести следующие действия:

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Для отражения в программе «1С:Бухгалтерия государственного учреждения 8» ред. 2.0, имущества, полученного в аренду предусмотрен документ «Принятие к учету ОС, НМА, НПА» со специализированным видом операции «Поступление на счет 01,02».

В документе необходимо указать:

- данные о МОЛ, ответственном за нефинансовый актив;

- информации об арендодателе и договоре аренды;

- информацию о самом объекте основных средств.

Получение неисключительных прав на использование программных продуктов

Рассмотрим отражение неисключительных прав пользования на результаты интеллектуальной деятельности в учете учреждения. В соответствии с пунктом 66 Инструкции 157н нематериальные активы, полученные в пользование учреждением (лицензиатом) подлежат учету на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, определяемой исходя из размера вознаграждения, установленного в договоре.

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

![45654645]()

Форма документа «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)»

В документе необходимо заполнить информации об организации сдатчике и получателе, данные об объекте, счете учета и инвентарном номере, а также место хранения.

На вкладке «Амортизация» следует указать сумму переданной амортизации, параметры амортизации и счет затрат, используемый учреждением. В результате проведения документа учреждение получает увеличение оборота по дебету счета 01.31 «Иное движимое имущество в пользовании по договорам безвозмездного пользования» с указанием суммы неисключительного права на пользование программным продуктом.

Учет переданного в пользование имущества

Передача в пользование имущества предполагает два варианта – передача в возмездное пользование (аренду) с использованием счета 25 «Имущество, переданное в возмездное пользование (аренду)» и передача в безвозмездное пользование со счетом 26 «Имущество, переданное в безвозмездное пользование». Если операции по учету на счете 01, приведенные выше, отражаются у получающей стороны, то счета 25 и 26 использует передающая сторона.

В соответствии с актуальной редакцией Инструкции № 157н счета 25 и 26 теперь предназначены также для учета операционной аренды, подразумевающей передачу объектов нефинансовых активов в безвозмездное пользование с содержанием имущества пользователем. Учет операционной аренды регламентирован пунктом 24 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утвержденным приказом Минфина РФ от 31.12.2016 № 258, который заключается в том, что передача объекта учета операционной аренды пользователю отражается как внутреннее перемещение объекта основного средства без отражения его выбытия. Параллельно с этим отражается поступление на забалансовый счет переданного в пользование имущества.

В результате передачи объекта нефинансового актива в пользование в Инвентарной карточке (ф. 0504031) должна быть сделана запись о передаче объекта (части объекта) в пользование иному юридическому лицу. При этом ответственным за сохранность переданных ценностей назначается руководитель или уполномоченное им лицо, принявшего объект (часть объекта) в пользование.

Принятие к учету объектов нефинансовых активов осуществляется на основании акта приема-передачи по стоимости, указанной в нем.

Если в предыдущей редакции программы для учета операций по передаче нефинансовых объектов в пользование были предусмотрены только бухгалтерские операции, то в «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для этого предусмотрены типовые документы передачи объектов ОС, НМА, НПА. Документам для учета информации по описанным ситуациям предусмотрены виды операций «Передача ОС, НМА, НПА в аренду (25)» и «Передача ОС, НМА,НПА в безвозмездное пользование (26)».

![46564645]()

Форма документа «Передача объектов ОС, НМА, НПА»

Необходимо заполнить информацию о текущем МОЛ, МОЛ и контрагенте получателе, а также договор, на основании которого производится передача. На вкладке «Основные средства» вся информация об объекте нефинансового актива заполняется автоматически.

На основании проведенного документа формируется следующая проводка:

- Дт 101.11.310 Кт 101.11.310 – смена материально-ответственного лица;

- Дт 25.11 (26.11) – отражение передачи объекта НФА в аренду/безвозмездное пользование.

В этой статье эксперты 1С рассказывают о порядке формирования Журнала операций по забалансовому счету (ф. 0509213) по операциям текущего периода и при исправлении ошибок прошлых лет в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8".

Нормативное регулирование

Приказом Минфина России от 15.04.2021 № 61н утвержден новый регистр бухгалтерского учета "Журнал операций по забалансовому счету" (ф. 0509213).

Согласно пункту 65 Методических указаний по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета в государственных (муниципальных) учреждениях (ч. 3 Приложения 5 к Приказу № 61н), "Журнал операций по забалансовому счету" (ф. 0509213) применяется для отражения движения объектов учета, учитываемых на соответствующем забалансовом счете. Журнал операций (ф. 0509213) формируется по каждому забалансовому счету, предусмотренному Рабочим планом счетов учреждения, с указанием средствами информационной системы, обеспечивающей ведение бухгалтерского учета, номера забалансового счета в заголовочной части Журнала операций (ф. 0509213).

При этом "Тип журнала" может принимать одно из следующих значений:

"операции текущего периода" - при формировании Журнала операций (ф. 0509213) для отражения операций текущего периода;

"исправление ошибок прошлых лет" - при формировании Журнала операций (ф. 0509213) для отражения бухгалтерских записей по исправлению ошибок, допущенных в прошлых отчетных периодах.

Согласно актуальным редакциям Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н, и Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н, в Разделе 3 "Изменения на забалансовых счетах" регламентированных форм 0503173, 0503773 "Сведения об изменении остатков валюты баланса" должна отражаться информация о суммах изменений показателей вступительного баланса по наличию имущества и обязательств, отраженных на забалансовых счетах, по соответствующим кодам причин, в том числе:

"03" - исправление ошибок прошлых лет (выявленные самостоятельно);

"07" - исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля.

На законодательном уровне есть требование отражать обороты по исправлению ошибок прошлых лет в журнале операций с определенным типом журнала - "исправление ошибок прошлых лет", а также по выделению сумм ошибок прошлых лет в отчетности по источнику выявления ошибок. Следовательно, в учете операции по исправлению ошибок прошлых лет по забалансовым счетам необходимо обособлять от операций по забалансовым счетам текущего периода, а также по источникам выявления ошибок. Однако в Инструкциях по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н, по применению Плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н, не приведена методика и бухгалтерские записи исправления ошибок прошлых лет по забалансовым счетам.

Выделение оборотов по исправлению ошибок прошлых лет по забалансовым счетам

В редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" по забалансовым счетам реализована методика, аналогичная методике, применяемой для исправления ошибок прошлых лет по балансовым счетам.

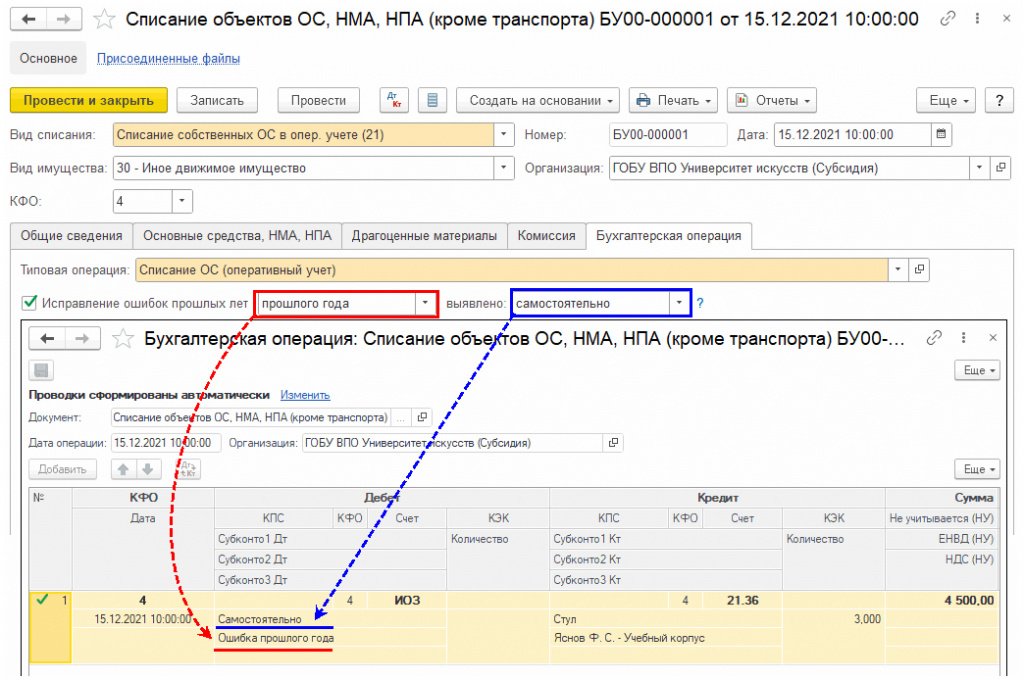

С целью обособления в учете и автоматического отражения в отчетности операций исправления ошибок прошлых лет по забалансовым счетам в план счетов добавлен управленческий забалансовый счет ИОЗ "Исправление ошибок по забалансовым счетам". Счет ИОЗ имеет следующие субконто для детализации ошибки:

- Источник информации об ошибке - указывается источник выявления ошибки: самостоятельно или орган контроля.

- Период возникновения ошибки - указывается период возникновения ошибки: ошибка прошлого года или ошибка ранее прошлого года.

При отражении в учете исправления ошибок по забалансовым счетам счет ИОЗ "Исправление ошибок по забалансовым счетам" указывается в качестве корреспондирующего.

Для отражения операций по исправлению ошибок прошлых лет по забалансовым счетам в учетных документах используется общий механизм исправления ошибок с помощью переключателя Исправление ошибок прошлых лет, расположенного под выбранной типовой операцией.

1С:ИТС

Описание данного механизма см. в разделе "Инструкции по учету в программах "1С" в статье "Исправление ошибок прошлых лет с 01.01.2019" .В документе Сторно переключатель расположен в шапке документа.

При установке переключателя корреспондирующий счет ИОЗ "Исправление ошибок по забалансовым счетам" и значения субконто будут установлены автоматически при формировании проводок.

Проводки исправления ошибок прошлых лет по забалансовым счетам можно также ввести документом Операция (бухгалтерская).

В этом случае корреспондирующий счет и субконто следует указать вручную.

Порядок исправления ошибок прошлых лет по забалансовым счетам

Исправление ошибок прошлых лет по забалансовым счетам оформляется в следующем порядке:

далее под выбранной типовой операцией установить флаг Исправление ошибок прошлых лет (рис. 1);

![045.jpg]()

выбрать период исправления ошибки:

ранее прошлого года;

кем выявлена ошибка (см. рис. 1):

провести документ. Документ формирует проводки с применением корреспондирующего счета ИОЗ "Исправление ошибок по забалансовым счетам" с соответствующими значениями субконто в зависимости от выбранного периода возникновения ошибки и источника выявления ошибки (см. рис. 1).

Проводки по забалансовым счетам, в том числе и проводки по исправлению ошибок со счетом ИОЗ будут включены в отчет Журнал операций по забалансовому счету (ф. 0509213).

Формирование Журнала операций по забалансовому счету (ф. 0509213)

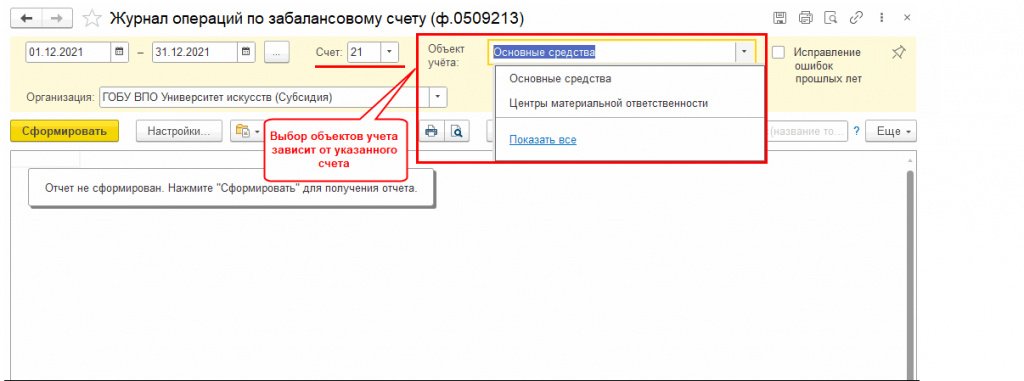

Для формирования Журнала операций текущего периода по забалансовому счету (ф. 0509213) предназначен регламентированный регистр учета - отчет Журнал операций по забалансовому счету (ф. 0509213): раздел Учет и отчетность - Отчеты - Регистры учета (рис. 2).

![046.jpg]()

Отчет применяется для отражения движения объектов учета, учитываемых на соответствующем забалансовом счете, формируется по каждому забалансовому счету, предусмотренному Рабочим планом счетов учреждения.

В шапке отчета указываются следующие параметры:

Период - период, за который будет сформирован отчет;

Счет - номер забалансового счета, по которому формируется Журнал операций (ф. 0509213). Наименование и код счета будут выведены в шапке печатной формы отчета;

Объект учета - в Журнале операций (ф. 0509213) отражается информация в разрезе объектов учета. Выбор объектов учета осуществляется путем выбора из списка субконто указанного забалансового счета;

флаг Исправление ошибок прошлых лет - определяет Тип журнала: при включении будет иметь значение исправление ошибок прошлых лет, при выключенном флаге - операции текущего периода;

Организация - учреждение, для которого необходимо сформировать отчет. Выбирается из справочника Организации.

Формирование Журнала операций (ф. 0509213) рассмотрим на примере.

Пример

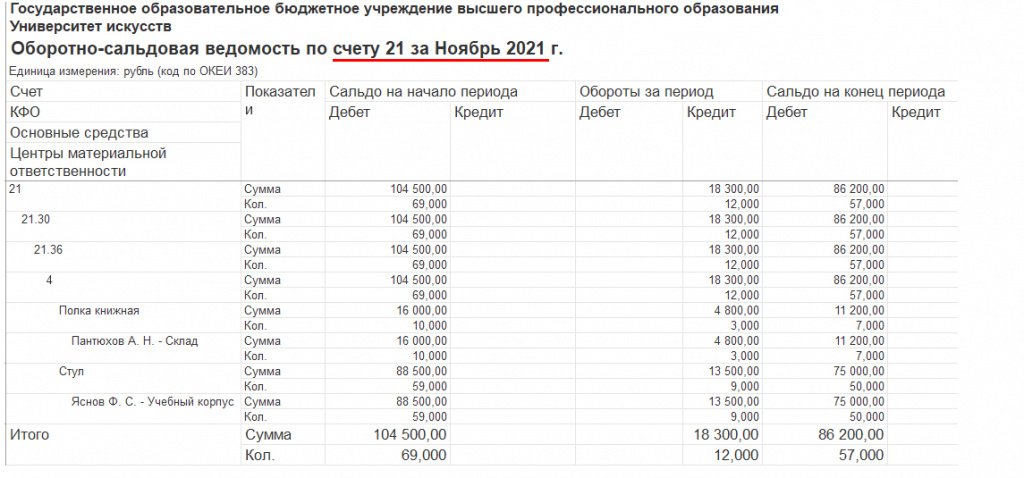

Необходимо сформировать Журнал операций (ф. 0509213) по счету 21 "Основные средства в эксплуатации" за ноябрь 2021 года. На начало периода формирования отчета на счете 4.21.36 "Инвентарь производственный и хозяйственный - иное движимое имущество" имеются следующие остатки:

- объект "Стул" - 59 шт., в сумме 88 500 руб. (ответственное лицо Ф.С. Яснов);

- объект "Полка книжная" - 10 шт., в сумме 16 000 руб. (ответственное лицо А.Н. Пантюхов).

Исправительных операций по данному счету до ноября 2021 года не было. В ноябре 2021 года были отражены следующие хозяйственные операции:

- 02.11.2021 - списание объекта "Стул" на сумму 7 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Кредит 4.21.36;

- 08.11.2021 - операция по исправлению ошибок - списание объекта "Стул" на сумму 4 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Дебет 4.ИОЗ Кредит 4.21.36;

- 09.11.2021 - списание объекта "Полка книжная" на сумму 4 800 руб. (ответственное лицо А.Н. Пантюхов). Формируемая проводка: Кредит 4.21.36;

- 12.11.2021 - списание объекта "Стул" на сумму 1 500 руб. (ответственное лицо Ф.С. Яснов). Формируемая проводка: Кредит 4.21.36.

![047.jpg]()

Формирование журнала операций (ф. 0509213) по операциям текущего периода

Для формирования Журнала операций (ф. 0509213) по операциям текущего периода в шапке отчета должен быть снят флаг Исправление ошибок прошлых лет.

В этом случае в отчете будут отражены все операции выбранного периода по указанному забалансовому счету со следующими особенностями согласно пункту 67 Методических указаний.

По каждой строке табличной части Журнала операций (ф. 0509213) указывается:

в графе 11 - информация о наличии объекта учета на момент отражения операции на забалансовом счете (остаток по забалансовому счету), с учетом бухгалтерских записей по движению объекта учета в связи с исправлением ошибок прошлых лет, отраженных на дату операции в Журнале операций по исправлению ошибок прошлых лет (ф. 0509213) за аналогичный период;

в графах 12 и 13 - информация по соответствующему объекту учета (увеличение, уменьшение);

в графе 14 - информация о наличии объекта учета по итогу отражения операции на забалансовом счете.

По итоговым строкам табличной части Журнала операций (ф. 0509213) отражаются:

в графе 11 - остаток по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода (на дату открытия Журнала операций текущего периода по забалансовому счету (ф. 0509213), формируемый путем переноса информации об остатке на конец периода, предшествующего периоду формирования Журнала операций текущего периода по забалансовому счету (ф. 0509213), с учетом показателей об увеличении и (или) уменьшении объектов учета по забалансовому счету (соответствующей аналитической позиции) согласно бухгалтерским записям по исправлению ошибок прошлых лет, отраженным в Журнале операций по исправлению ошибок прошлых лет (ф. 0509213) за аналогичный период;

в графах 12 и 13 - сумма показателей увеличения и уменьшения по забалансовому счету (соответствующей аналитической позиции, отраженных в табличной части формы Журнала операций текущего периода по забалансовому счету (ф. 0509213);

в графе 14 - остаток по соответствующему счету на конец периода формирования Журнала операций (ф. 0509213), рассчитанный исходя из остатка по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода и информации об увеличении (уменьшении) по соответствующему забалансовому счету (соответствующей аналитической позиции).

Таким образом, операции исправления ошибок прошлых лет не отражаются в Журнале операций текущего периода (ф. 0509213), но учитываются при выводе остатков.

Согласно приведенному Примеру, по кнопке Сформировать будет выведен Журнал операций (ф. 0509213) с учетом заполненных параметров в шапке отчета (рис. 4).

Формирование журнала операций (ф. 0509213) по исправлению ошибок прошлых лет

Для формирования отчета Журнал операций (ф. 0509213) по исправлению ошибок прошлых лет в шапке отчета должен стоять флаг Исправление ошибок прошлых лет.

В этом случае в отчет будут включены операции исправления ошибок, отраженные в указанном периоде по выбранному забалансовому счету, со следующими особенностями согласно пункту 68 Методических указаний.

По каждой строке табличной части Журнала операций (ф. 0509213) указывается информация:

в графе 11 - о наличии объекта учета на момент отражения операции (остаток) по исправлению ошибок прошлых лет;

в графах 12 и 13 - о движении соответствующего объекта учета (увеличение, уменьшение) в связи с исправлением ошибок прошлых лет;

в графе 14 - о наличии объекта учета по итогу отражения операции по исправлению ошибок прошлых лет.

По итоговым строкам табличной части Журнала операций (ф. 0509213) отражаются:

в графе 11 - остаток по соответствующему забалансовому счету (соответствующей аналитической позиции) на начало периода;

в графах 12 и 13 - сумма показателей увеличения и уменьшения по забалансовому счету (соответствующей аналитической позиции), отраженных в содержательной части табличной формы Журнала операций (ф. 0509213);

в графе 14 - остаток по соответствующему счету на конец периода формирования Журнала операций по исправлению ошибок прошлых лет (ф. 0509213).

Согласно приведенному Примеру, по кнопке Сформировать будет выведен Журнал операций (ф. 0509213) с учетом заполненных параметров в шапке отчета (рис. 5).

Бухгалтерия 3.0. Как ввести начальные остатки по забалансовому счету с помощью документа операция? Попробовал через счет 000 не получается возникает ошибка «Запись не верна! Корреспонденция между балансовыми и забалансовыми счетами».

(1) Раздел: Главное – Помощник ввода остатков.

На закладке "Забалансовые счета" выбираете счет и нажмите кнопку "Ввести остатки по счету".(3) На закладке забалансовые счета плана счетов не отображаются забалансовые счета, созданные в пользовательском режиме. Что нужно сделать?

(4) Либо просто вводить в поле ввода счета с клавиатуры, либо когда открывается форма подбора счетов - кнопка отключить проверку корректности счетов (можно и через сброс отбора формы)

(5) Пробовал вводить с клавиатуры счет не вводится. Кнопку отключить проверку корректности счетов не смог найти, где располагается эта кнопка?

(6) Раздел учета - Прочие счета бухгалтерского учета

Добавить Новый документ - при выборе счета Справа Кнопка Еще - Настроить список - Отбор убрать галку(12) Не знаю, что не так вы делаете - у меня все выбирается просто с клавиатуры написать счет, но именно в разделе Прочие счета.

Возможно вам нужно, на самом деле, операцией бух ввод сделать - !а ошибка про "Корреспонденция между балансовыми и забалансовыми счетами" из-за того, что у вашего забалансового счета не должно быть корреспондирующего счета.

Просто по Дт введите остатки вашего счета без корреспонденции

(7) Никак. Как вы себе это представляете физически?

Забалансовый счет на то и забалансовый, что у него нет корреспонденции, т.к. он не участвует в балансе.(13) перемещение между двумя забалансовыми тоже возможно

с забалансового на балансовый и обратно-нельзя

можно в одной проводки прости списать с забалансового, в другой проводке-поставить на забалансовый(16)Вот и я читаю и думаю, какие-то новые реалии в БП3 по забалансу.

Всегда можно было проводки баланс-баланс, забаланс-забаланс. Плюс, забаланс может участвовать без корсчета. Потому и называется ЗАбалансовый - равенство оборотов дт-кт не обязательно соблюдать.Читайте также: