Как возместить работнику расходы за медосмотр при приеме на работу в 1с

Для некоторых категорий граждан трудовым законодательством предусмотрено медицинское обследование с целью выявления заболеваний на ранних стадиях, а также для предотвращения наступления несчастных случаев на производстве. Например, такая профессия, как водитель, предусматривает ежедневные осмотры, а шахтёров проверяют перед каждой вахтой. Однако сейчас в условиях эпидемии коронавируса Распоряжением Правительства РФ от 21.03.2020 № 710-р приостановлена диспансеризация взрослого населения на всей территории РФ. Что делать в этом случае работодателю? Расскажем в этом материале.

Всего выделяют 4 вида медицинских осмотров, это:

- предварительный медицинский осмотр;

- периодические медицинские осмотры;

- обязательные ежедневные медосмотры;

- внеочередные медицинские осмотры.

Все эти виды являются обязательными для работодателей и если руководитель допустит к работе сотрудника, не прошедшего осмотр, то его могут привлечь к ответственности и наложить штраф.

Для прохождения медосмотров работниками предприятие должно заключить договор с медицинским учреждением и оплатить их услуги. Для сотрудников данная процедура является бесплатной.

Каких категорий граждан касаются обязательные медосмотры? Ведь не всем профессиям это нужно в обязательном порядке. Перечислим:

- сотрудникам младше 18 лет;

- работникам, осуществляемым свою трудовую деятельность в районах Крайнего Севера или приравненным к ним регионам;

- лицам, принимаемые на работу, выполняемую вахтовым методом;

- сотрудникам, занятым на работах с вредными и (или) опасными условиями труда (в том числе на подземных работах), а также на работах, связанных с движением транспорта;

- работникам организаций пищевой промышленности, общественного питания и торговли, водопроводных сооружений, медицинских организаций и детских учреждений, а также некоторых других работодателей;

- лицам, осуществляющим отдельные виды деятельности, в том числе связанные с источниками повышенной опасности;

- сотрудникам ведомственной охраны.

Помимо перечисленных категорий сотрудников существует ещё ряд отраслевых документов, каждый из которых регулирует порядок проведения медицинских осмотров в том или ином виде деятельности.

Наряду с обязательными осмотрами, сотрудники имеют право взять дополнительный оплачиваемый выходной день для прохождения диспансеризации. Данное мероприятие обязательным не является, от профессии и графика не зависит, и предоставляется по желанию сотрудника, изъявленному в заявлении.

Работники, которым от 18 до 39 лет включительно, имеют право на такой выходной один раз в три года, а те, кому свыше 40 лет – один раз в год. При этом работникам, получающим пенсию по старости за выслугу лет и работникам предпенсионного возраста необходимо предоставлять по два дня каждый год.

И в период диспансеризации, и во время прохождения медосмотра, за сотрудником сохраняется рабочее место и средний заработок, который облагается и подоходным налогом, и страховыми взносами.

Пандемия внесла свои коррективы и в этой сферу жизни населения, поэтому на основании Распоряжения Правительства РФ от 21.03.2020 № 710-р была приостановлена диспансеризация взрослого населения на всей территории РФ. Однако в письме от 24.04.2020 № 02/7865-2020-24 Роспотребнадзор обратился к Минздраву России и медицинским организациям с требованием не допустить приостановления предварительных и периодических медосмотров отдельных категорий работников.

Ведомство указало, что медицинские организации отказываются проводить медосмотры работников, ссылаясь на приказ Минздрава России от 19.03.2020 № 198н. Однако согласно этому приказу медицинские организации должны приостановить проведение профилактических медосмотров. На предварительные и периодические медосмотры работников этот приказ не распространяется.

Как заметил Роспотребнадзор, работники, связанные с производством, хранением, реализацией и транспортировкой продуктов и продовольственного сырья, не могут обойтись без медосмотров. Их отсутствие может провести к вспышке заболеваемости острыми кишечными инфекциями среди работников предприятий, а также к контаминации самой пищевой продукции.

В условиях эпидемии коронавируса эта ситуация может создать угрозу здоровью населения и тем самым осложнить эпидемиологическую ситуацию.

Ранее Минтруд России в своем письме от 10.04.2020 № 15-2/10/В-2842 указывал, что на время коронавируса можно приостановить проведение медосмотров отдельными категориями работников за некоторыми исключениями.

Так, в перечень исключений попали работники, связанные:

• с производством, хранением, транспортировкой и реализацией пищевых продуктов и питьевой воды;

• с коммунальным и бытовым обслуживанием населения;

• водители и т.д.

Исходя из этого делаем вывод, что предварительные и периодические медосмотры отдельных категорий работников всё-таки должны осуществляться.

Рассмотрим, как в программных продуктах 1С произвести расчёт за дни диспансеризации и медосмотров.

Диспансеризация в 1С: Зарплата и управление персоналом, редакция 3.1

Первым этапом необходимо ввести новый вид рабочего времени в справочник «Виды рабочего времени» в разделе «Настройка».

Для этого в открывшемся окне следует нажать на кнопку «Создать», указать наименование, например – «Диспансеризация», буквенный код – «Д», цифровой код – «38» и основное время – «Отстранение от работы с оплатой». Затем сохранить вид времени по кнопке «Записать и закрыть».

Далее нужно ввести новый вид расчёта в справочнике «Начисления» в разделе «Настройка».

Назначением начисления необходимо выбрать «Оплата времени сохраняемого среднего заработка». Благодаря ему программа автоматически заполнит поле для формулы нужной комбинацией показателей.

В связи с тем, что в формуле отсутствует показатель «Расчётная база», вкладка с аналогичным наименованием является неактивной.

На вкладке «Учёт времени» в графе «Вид времени» следует выбрать созданный нами ранее вид - «Диспансеризация».

Вкладки «Зависимости», «Приоритет», «Средний заработок» и «Налоги, взносы, бухучёт» заполнены по умолчанию и их редактирование не требуется.

Для того, чтобы произвести само начисление, необходимо воспользоваться документом «Отсутствие с сохранением оплаты» в разделе «Зарплата» - «Все начисления».

На первой вкладке созданного документа нужно указать вид времени, который мы создавали ранее и выбрать период прохождения диспансеризации и сотрудника.

На вкладке «Оплата» программой будут рассчитаны суммы, причитающиеся работнику за время прохождения диспансеризации. Проанализировать начисления можно нажав на значок рядом с графой «Средний заработок».

Внизу окна есть возможность указать, когда будет произведена данная выплата: с зарплатой, авансом или в межрасчётный период.

На вкладке «Начислено (подробно)» можно увидеть результат начисления, а на вкладке «Дополнительно» можно указать как будет отражаться данное начисление в бухгалтерском учёте. После проверки документа его необходимо «Провести и закрыть».

Посмотрим, как этот день отразился в табеле. Для этого перейдём в раздел «Зарплата», выберем пункт «Отчёты по зарплате» и в открывшемся окне выберем отчёт «Табель учёта рабочего времени (Т-13). В шапке отчёта укажем необходимый нам период, организацию и сотрудника и нажмём на кнопку «Сформировать».

Медосмотр в 1С: Зарплата и управление персоналом, редакция 3.1

Алгоритм действий пользователя для расчёта среднего заработка за время прохождения обязательного медосмотра будет аналогичным, описанному выше алгоритму начисления за время прохождения диспансеризации. Поэтому рассмотрим только отличия.

В справочнике «Виды рабочего времени» в разделе «Настройка» следует создать новый вид с названием «Медосмотр», буквенным кодом – «МО», цифровым кодом – «45» и видом основного времени - «Отстранение от работы с оплатой».

Далее, как и в предыдущем примере, нам необходимо ввести новый вид расчёта в справочнике «Начисления» в разделе «Настройка» с названием «Медосмотр» и назначением начисления «Оплата времени сохраняемого среднего заработка».

На вкладке «Учёт времени» в графе «Вид времени» следует выбрать созданный нами «Медосмотр».

Вкладки «Зависимости», «Приоритет» и «Средний заработок» заполнены по умолчанию и их редактирование не требуется. На вкладке «Налоги, взносы, бухучёт» нужно указать, что данное начисление учитывается в расходах на оплату труда по статье пп. 7, ст. 255 НК РФ.

Далее нужно сохранить вид начисления и перейти к документу «Отсутствие с охранением оплаты». Его заполнение будет абсолютно таким же, как и при диспансеризации, кроме иного вида времени.

В табеле день медицинского осмотра будет отмечен следующим образом:

Диспансеризация в 1С: Бухгалтерия предприятия, редакция 3.0

В программе 1С: Бухгалтерия тоже нужно начать с ввода нового начисления.

Для этого перейдём в раздел «Зарплата и кадры» и выберем пункт «Настройки зарплаты». В открывшемся окне следует нажать на зелёный раздел «Расчёт зарплаты» и выбрать пункт «Начисления».

Затем в справочнике начислений нажимаем на кнопку «Создать» и вводим наименование. Указываем, что данное начисление облагается подоходным налогом, страховыми взносами и учитывается в расходах на оплату труда по подпункту 6 статьи 255 НК РФ.

К сожалению, в данной программе не поддерживается автоматический расчёт среднего заработка, поэтому нам придётся посчитать его вручную и произвести начисление работнику.

Для этого нам нужно знать фактически начисленную заработную плату и фактически отработанное время сотрудника за последние 12 календарных месяцев, не считая месяца начисления. То есть, если мы производим начисление в октябре 2020 года, то период необходимо брать с октября 2019 по сентябрь 2020 года. Сформируем отчёт «Анализ зарплаты по сотрудникам (в целом за период)» в разделе «Зарплата и кадры» пункте «Отчёты по зарплате».

В отчёте по кнопке «Настройки» можно установить отбор по сотруднику, организации и периоду. В нашем примере, сотрудник за указанный период получи оплату по окладу в размере 1 163 000 рублей. Также у него были выплаты за дни сдачи крови, но данные начисления не входят в расчёт среднего заработка. Поэтому мы делим сумму 1 163 000 на 219 дней и получаем среднедневной заработок равный 5 310,50 рублей.

Перейдём к начислению, для этого нажмём на раздел «Зарплата и кадры» и выберем пункт «Все начисления». В открывшемся окне нажмём на кнопку «Создать» и выберем «Начисление зарплаты». Произведём расчёт зарплаты за месяц. Затем у сотрудника, проходившего диспансеризацию, уменьшим количество рабочих дней на количество дней нахождения на диспансеризации. Далее, при помощи кнопки «Начислить» выберем новое начисление.

Укажем сумму среднего заработка, рассчитанную нами.

Для анализа начислений нажмём на сумму-ссылку в столбце «Начислено». После проверки проведём документ.

Медосмотр в 1С: Бухгалтерия предприятия, редакция 3.0

Начисление за дни прохождения медосмотра производится аналогично описанному выше алгоритму начисления за время прохождения диспансеризации. Единственное отличие – это создание начисления. В нём необходимо указать, что данный расчёт будет учитываться в расходах по налогу на прибыль, как затраты на оплату труда по подпункту 7 статьи 255 НК РФ.

Расчёт среднего заработка, как и в предыдущем примере производится вручную и вводится при расчёте заработной платы за месяц.

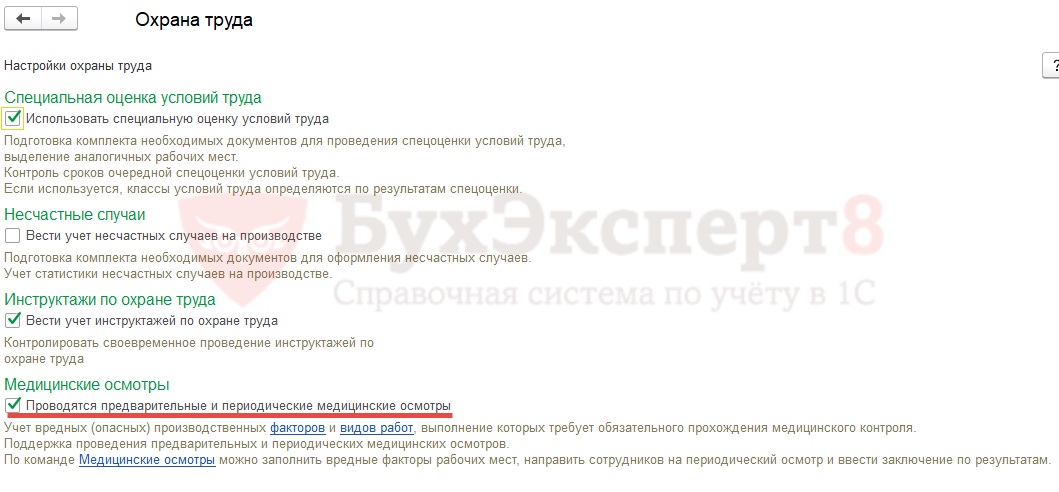

Возможность учета медосмотров подключается флажком в настройках подсистемы охраны труда ( Настройка – Охрана труда ):

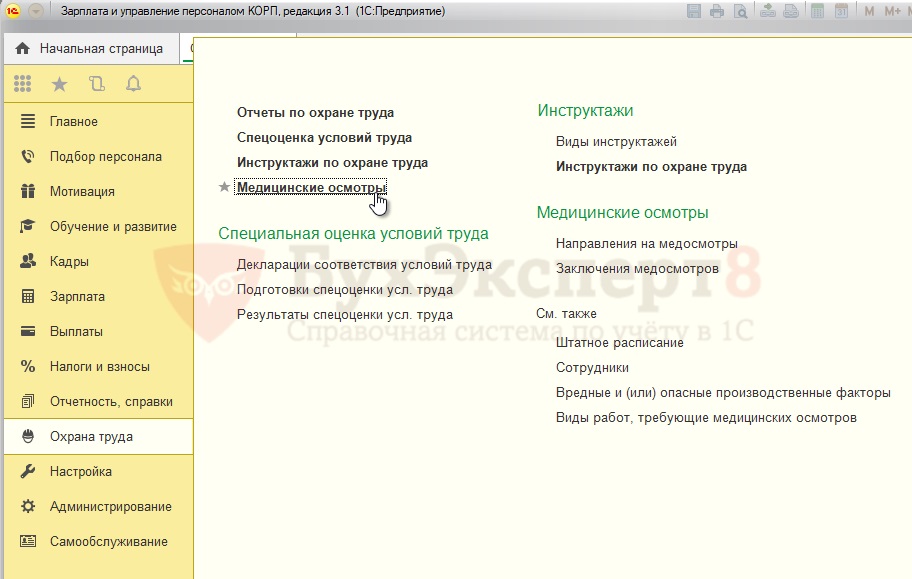

Работа по планированию и учету медосмотров ведется из рабочего места Медицинские осмотры ( Охрана труда – Медицинские осмотры ):

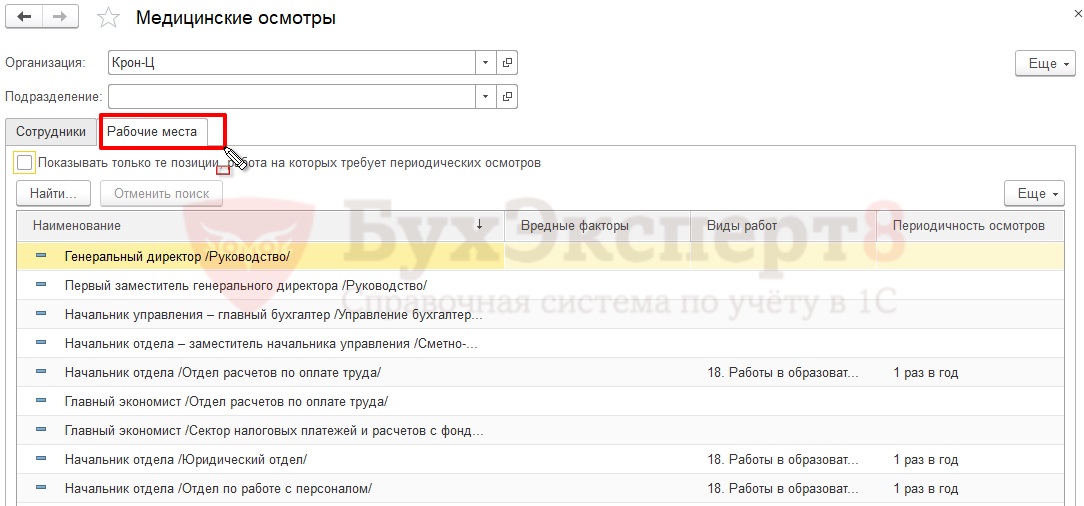

Учет факторов вредности и видов работ для рабочих мест

На вкладке Рабочие места формы Медицинские осмотры отображаются все позиции штатного расписания выбранной организации с указанием заданных вредных факторов, видов работ и периодичности осмотров:

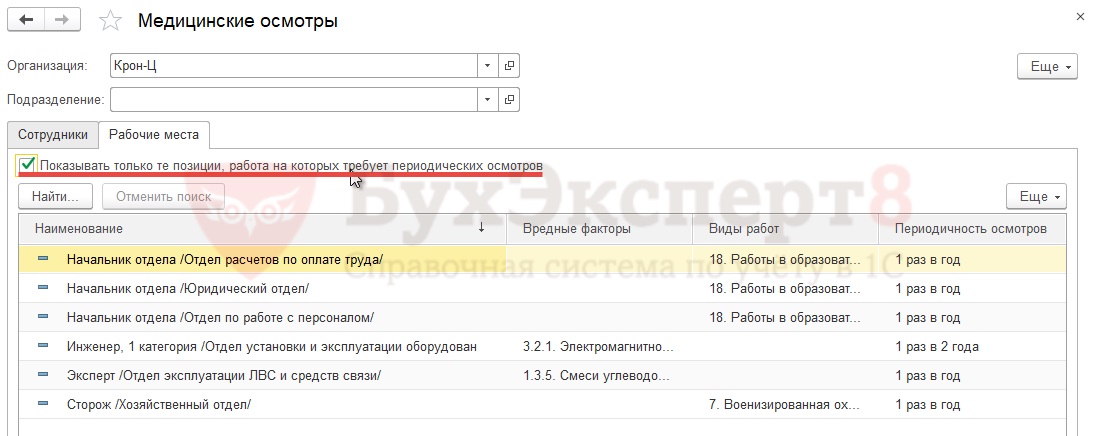

По флажку Показывать только те позиции, работа на которых требует периодических осмотров в списке остаются только рабочие места, для которых необходимы медосмотры:

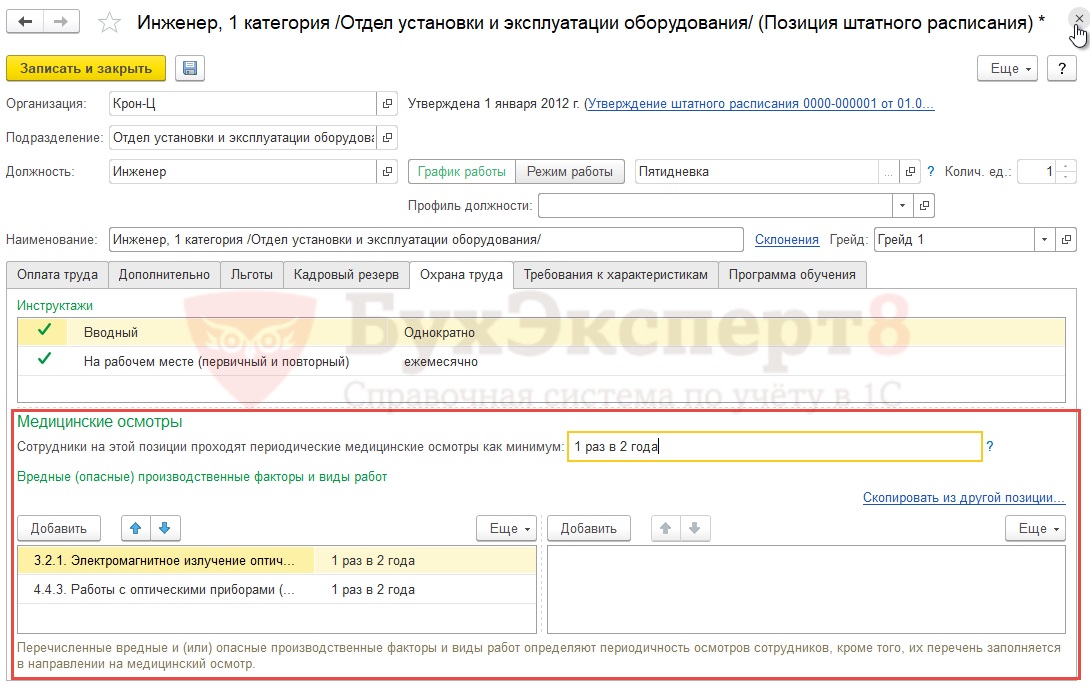

Ввод факторов вредности и видов работ, при выполнении которых требуется прохождение медосмотров, производится в форме позиции штатного расписания на вкладке Охрана труда :

Перечень видов факторов и видов работ заполнен в программе в соответствии с Приказом Минздравсоцразвития РФ от 12.04.2011 N 302н.

На основании заданных факторов и видов работ для позиции штатного расписания автоматически определяется периодичность медосмотров.

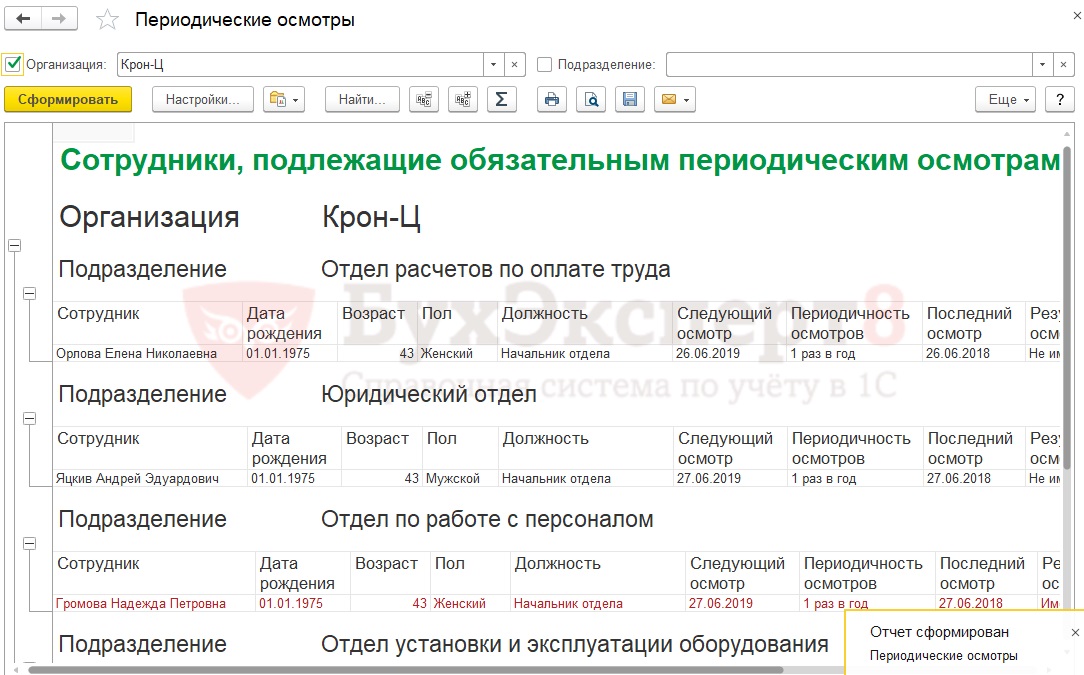

Сотрудники, подлежащие медосмотрам

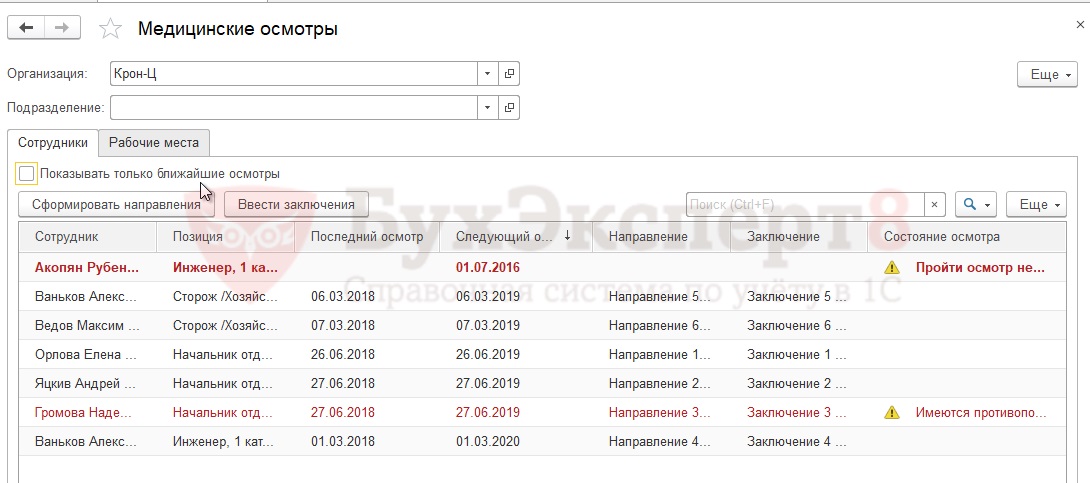

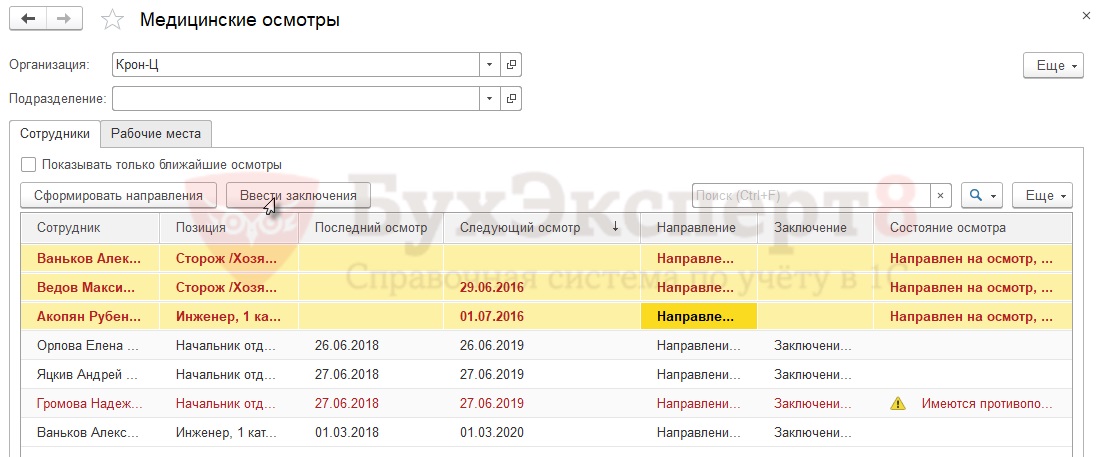

Список сотрудников, подлежащих медосмотрам, отображаются в форме Медицинские осмотры на вкладке Сотрудники :

Красным цветом в этой форме выделяются:

- сотрудники, с просроченным медосмотром, или до осмотра которых осталось меньше месяца;

- сотрудники с противопоказаниями, которым нужно оформить отстранение от работы (перевод или увольнение).

Список сотрудников отсортирован по дате следующего медосмотра. Если сотрудник никогда не проходил медосмотра, то датой следующего осмотра считается дата его вступления в опасную должность: день приема или перевода.

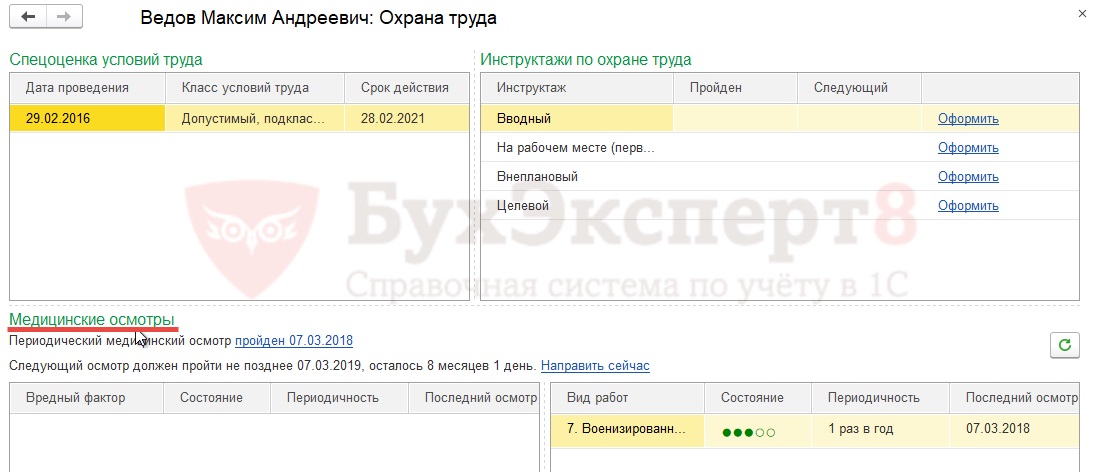

Информация по медосмотрам сотрудника отражается также в карточке сотрудника по ссылке Охрана труда :

Направление сотрудников на медосмотр

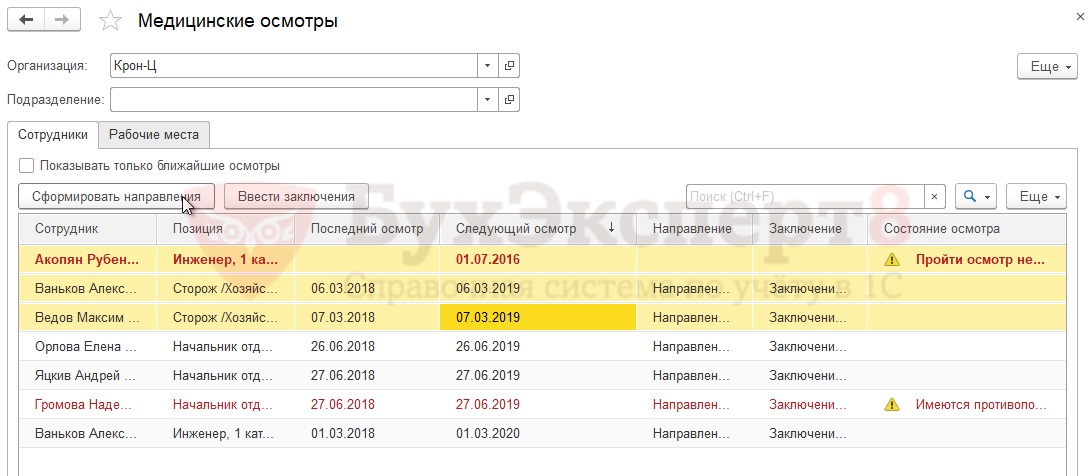

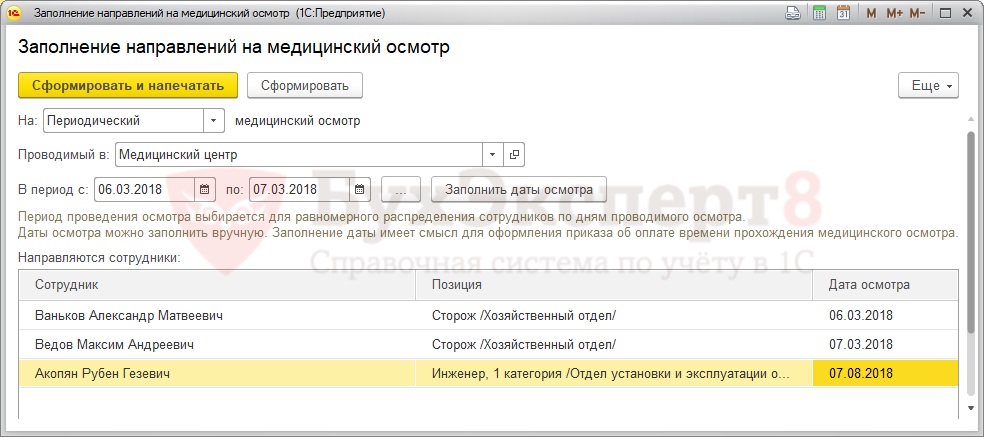

Сформировать направления на медосмотр можно из рабочего места Медицинские осмотры на вкладке Сотрудники , выделив нужных сотрудников и нажав на кнопку Сформировать направления :

В открывшейся форме нужно указать информацию о планируемом медосмотре и нажать на кнопку Сформировать или Сформировать и напечатать :

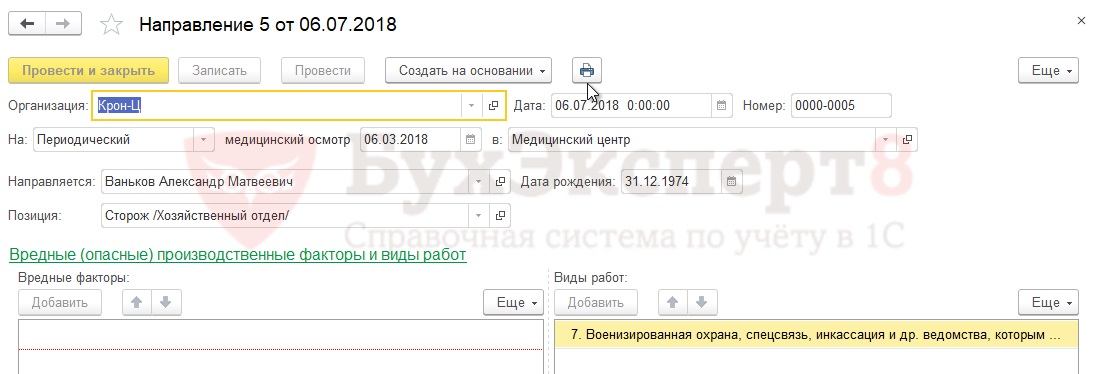

В результате сформируется Направление для каждого сотрудника:

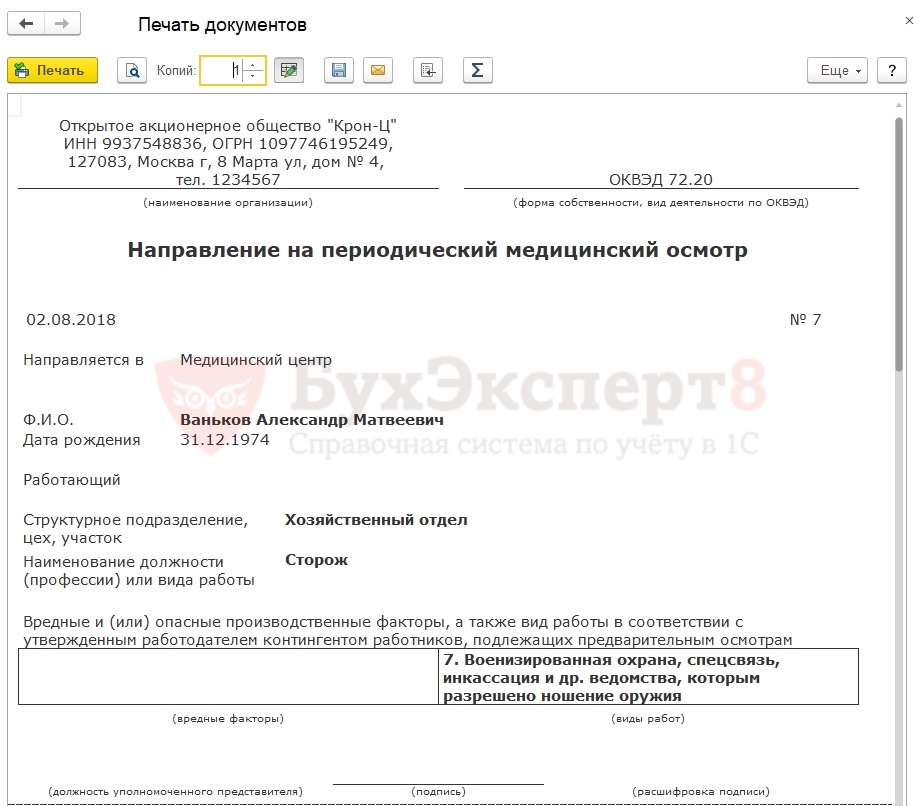

Направление можно распечатать:

Оплата времени медосмотра

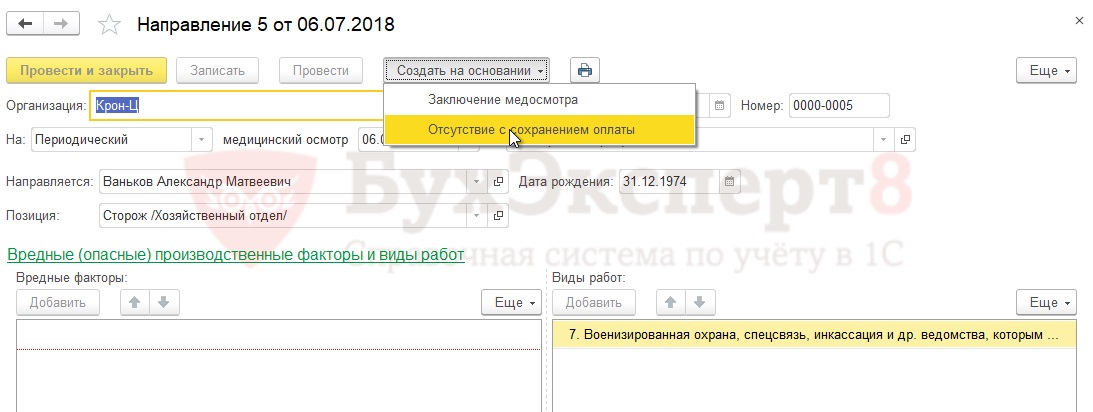

На основании документа Направление можно создать документ Отсутствие с сохранением оплаты для учета времени медосмотра и оплаты этого времени по среднему заработку.

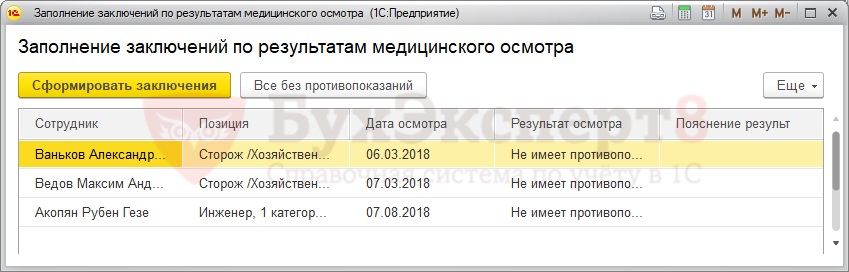

Документы для регистрации результатов медосмотра можно ввести либо на основании документа Направление либо из рабочего места Медицинские осмотры (вкладка Сотрудники — кнопка Ввести заключения ):

По кнопке Все без противопоказаний можно указать, что все сотрудники не имеют противопоказаний по результатам медосмотра. По кнопке Сформировать заключения – создать документы Заключение :

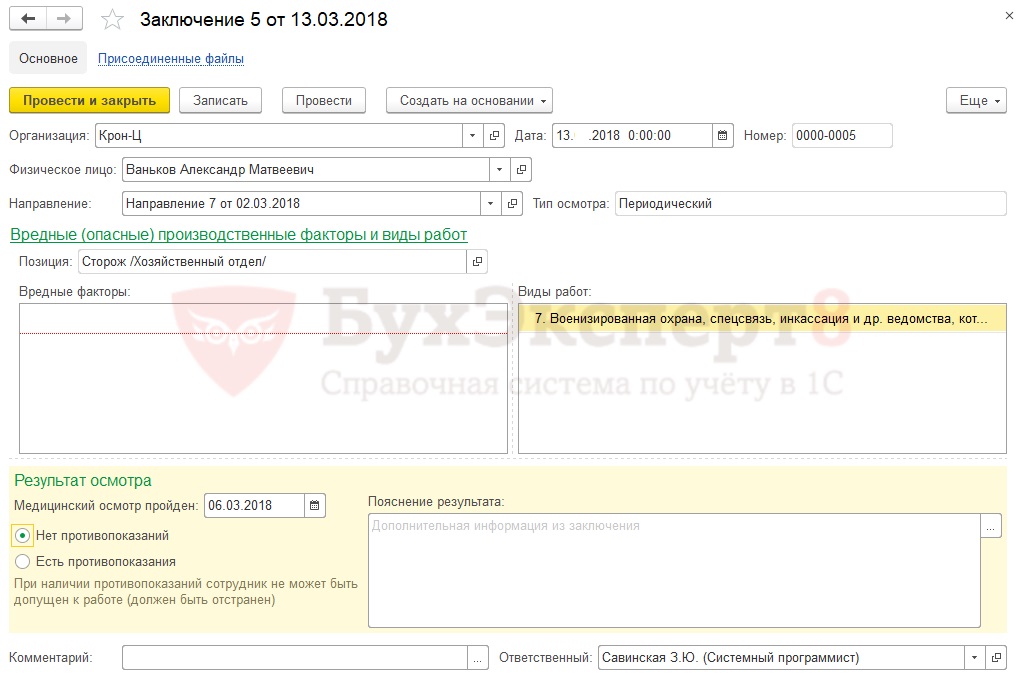

На основании даты медосмотра и периодичности медосмотров для сотрудника формируется плановая дата следующего медосмотра.

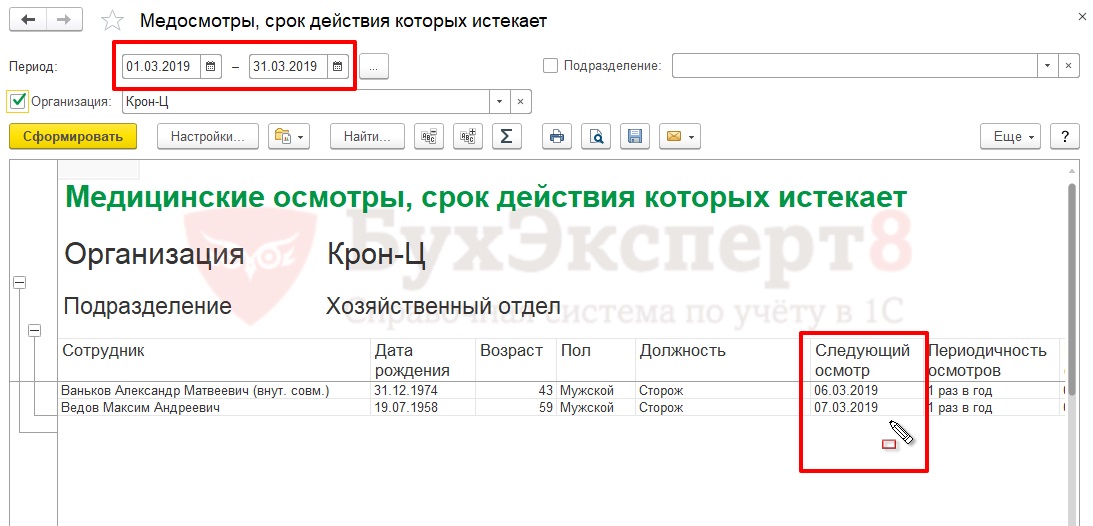

Отчеты по медосмотрам

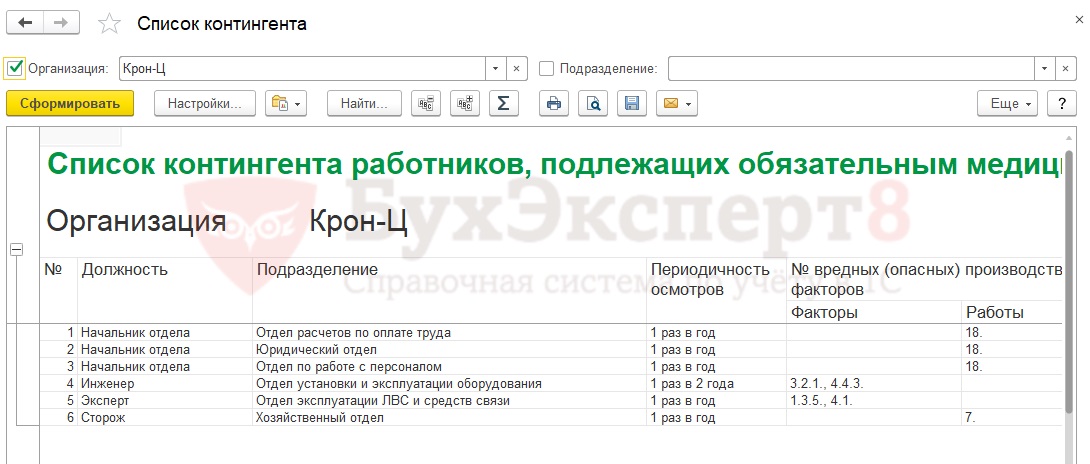

Реализованы следующие отчеты по медосмотрам ( Охрана труда – Отчеты по охране труда ):

- Список контингента – выводится перечень позиций штатного расписания с вредными факторами и/или видами работ с периодичностью:

- Периодические осмотры – список сотрудников, подлежащих обязательным периодическим осмотрам с информацией о том, когда пройден последний осмотр и когда должен пройти следующий:

- Медосмотры, срок действия которых истекает – список сотрудников, подлежащих обязательным периодическим осмотрам, чей следующий осмотр должен пройти в течение выбранного периода:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 01.04.2021 порядок проведения медосмотров регламентируется Приказом Минздрава России от..Обязанность по организации за свой счет предварительных медосмотров возложена трудовым..

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Физическое лицо при приеме на работу несет расходы по проведению обязательного предварительного медосмотра. Впоследствии учреждение обязуется возместить данные расходы сотруднику. Нужно ли с суммы возмещения удерживать НДФЛ и облагать ее страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Учреждение в данном случае не должно удерживать НДФЛ с сумм возмещения физическому лицу расходов на прохождение обязательного предварительного медицинского осмотра, равно как и облагать их страховыми взносами. При этом правомерность неначисления страховых взносов на данную выплату учреждение должно быть готово отстаивать в споре с контролирующими органами.

Обоснование вывода:

В соответствии со ст. 212 и 213 ТК РФ работодатель обязан организовывать проведение за счет собственных средств обязательных предварительных (при поступлении на работу) медицинских осмотров работников. Если медицинский осмотр все же был пройден соискателем за свой счет, он вправе требовать от работодателя возмещения понесенных расходов (определения Смоленского областного суда от 22.11.2011 N 33-3776, Мурманского областного суда от 05.06.2013 N 33-1940-2013, подробнее смотрите Энциклопедию решений. Предварительный медицинский осмотр).

Согласно ст. 209 НК РФ объектом налогообложения НДФЛ признается доход, полученный налогоплательщиками:

от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Доходом для целей НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 НК РФ (п. 1 ст. 41 НК РФ).

По официальной позиции суммы возмещения физическим лицам понесенных ими расходов на оплату обязательных медицинских осмотров, необходимость прохождения которых обусловлена требованиями трудового законодательства, не могут быть признаны экономической выгодой (доходом) налогоплательщиков. Соответственно, доходов, подлежащих обложению НДФЛ, в таком случае не возникает (смотрите, например, письма Минфина России от 23.01.2020 N 03-15-06/3810, от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 03.09.2019 N 03-04-06/67602, от 30.08.2019 N 03-04-06/66814, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, письмо ФНС России от 27.01.2020 N БС-4-11/1082@).

Мы солидарны с такой точкой зрения, а потому считаем, что учреждение в данном случае не должно удерживать НДФЛ с сумм возмещения физическому лицу расходов на прохождение обязательного предварительного медицинского осмотра.

Страховые взносы

На основании подп. 1 п. 1 ст. 420 НК РФ объектом обложения страховыми взносами для организаций признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования (за исключением вознаграждений, выплачиваемых лицам, указанным в подп. 2 п. 1 ст. 419 НК РФ) в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за некоторыми исключениями, предусмотренными указанной статьей).

Пунктом 1 ст. 421 НК РФ установлено, что база для исчисления страховых взносов определяется организациями по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, признаваемых объектом обложения, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Согласно официальной позиции в случае, если работодатель компенсирует работникам суммы их расходов по прохождению обязательных медицинских осмотров, оплаченных ими самостоятельно, такие суммы компенсаций облагаются страховыми взносами, поскольку они не подпадают под действие норм ст. 422 НК РФ (смотрите, например, письма Минфина России от 23.01.2020 N 03-15-06/3810, от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 04.07.2019 N 03-15-06/49359, от 30.08.2019 N 03-04-06/66814, от 17.05.2019 N 03-15-05/35516, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, от 02.02.2018 N 03-04-06/6205, письмо ФНС России от 27.01.2020 N БС-4-11/1082@).

Вместе с тем суды по данному вопросу занимают иную позицию. В частности, в определении ВС РФ от 13.04.2020 N 309-ЭС20-3763 отмечено, что в случае, если выплаты, компенсирующие затраты работников на проведение обязательных медосмотров, производятся в рамках исполнения обязанности работодателя по организации таких осмотров, то они не являются экономической выгодой (доходом) работников и не могут быть включены в объект обложения страховыми взносами (смотрите также постановления АС Западно-Сибирского округа от 14.05.2020 N Ф04-1498/20, АС Центрального округа от 05.03.2020 N Ф10-443/20, АС Уральского округа от 18.12.2019 N Ф09-8600/19, определение ВС РФ от 29.10.2019 N 306-ЭС19-9697).

На наш взгляд, более обоснованной является позиция судей, из которой следует, что анализируемая выплата не образует объекта обложения страховыми взносами, поскольку она не является оплатой труда физических лиц или вознаграждением по гражданско-правовому договору, а потому страховыми взносами не облагается (смотрите также Энциклопедию решений. Страховые взносы на выплаты в рамках трудовых отношений). Однако ее правомерность учреждение должно быть готово отстаивать в споре с налоговым органом. Напоминаем, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика страховых взносов (п. 7 ст. 3 НК РФ).

Учитывая нормы ст. 20.1, 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний", а также материалы судебной практики, считаем, что приведенная логика справедлива и в отношении страховых взносов "на травматизм": учреждение вправе не начислять их на сумму возмещения расходов на прохождение обязательного предварительного медицинского осмотра, однако данную позицию оно должно быть готово отстаивать в суде (смотрите, например, постановления АС Центрального округа от 05.03.2020 N Ф10-443/20 по делу N А83-7564/2018, от 25.03.2019 N Ф10-6334/18 по делу N А84-1891/2018, решение АС Астраханской области от 27.12.2019 по делу N А06-1601/2019, решении АС Новосибирской области от 29.11.2019 по делу N А45-35434/2019).

12 марта 2021 г.

Создание безопасных условий труда - обязанность работодателя, регламентируемая законодательством. В случаях, предусмотренных трудовым законодательством, работодатель обязан за счет собственных средств организовывать проведение медосмотров (далее – МО).

Виды медицинских осмотров:

· предварительные – проводятся при поступлении сотрудника на работу;

· периодические – проводятся в процессе работы сотрудника. Периодичность медосмотров устанавливается законодательством с учетом выполняемой работы или среды;

· внеочередные медицинские осмотры (внеплановые) – по просьбам сотрудников или в соответствии с медицинскими рекомендациями с целью выяснения наличия профессиональных заболеваний.

В период проведения медицинских осмотров за работником сохраняется средний заработок (далее – СЗ). А вот при отказе от МО работодатель обязан отстранить сотрудника от работы, и заработная плата за эти дни не начисляется.

Время отсутствия работников в период проведения МО отмечается в табеле обозначением по усмотрению компании.

Суммы среднего заработка, выплачиваемые организацией сотрудникам за период прохождения МО, признаются расходами по обычным видам деятельности и облагаются НДФЛ и страховыми взносами.

Финансовые расходы организации в виде сохраняемого за сотрудником СЗ за время проведения МО учитываются в целях налогообложения прибыли согласно П.7ст 255 НК РФ.

В программе 1С ЗУП КОРП начисление МО автоматизировано, в остальных версиях 1С Зарплата и управление персоналом его нужно предварительно настроить.

2. Настройка вида и назначения начисления

В разделе «Настройка → Начисления» создаем новый вид.

В поле «Назначение начисления» выбираем «Оплата времени сохраняемого среднего заработка».

Расчет будем выполнять по отдельному документу «Отсутствие с сохранением оплаты». Результат рассчитывается по формуле, заполняемой автоматически программой 1С ЗУП 8, но при необходимости формула редактируется.

Расчетный период для СЗ принимается по умолчанию – 12 предшествующих месяцев, но если в организации установлен локальными документами другой порядок, это нужно указать в поле «Расчетный период среднего заработка».

На закладке «Учет времени» укажите полные смены, если МО проводится в течение рабочего дня, или часовые.

Вид времени надо прописать в справочнике «Виды использования рабочего времени».

На закладке «Зависимости» настаивается возможность использования данного начисления при расчете других начислений и удержаний.

На закладке «Приоритет» указываются приоритеты тех или иных начислений. Как правило, этот раздел заполняется автоматически в 1С Зарплата и управление персоналом.

Закладка «Средний заработок» недоступна для редактирования для нашего вида начисления, так как он сам рассчитывается по среднему.

На закладке «Налоги, взносы, бухучет» в полях «НДФЛ» и «Страховые взносы» уже стоят флажки по умолчанию. В поле «Налог на прибыль» выставляем «пп.7, ст.255 НК РФ».

Записываем и закрываем созданный вид начисления.

3. Расчет оплаты за время проведения медосмотра.

Начисление оплаты в период проведения медосмотров вводится документом «Отсутствие с сохранением оплаты».

Раздел «Зарплата → Все начисления» по кнопке «Создать» выбираем нужный документ 1С 8.

Заполняем документ, проставляя нужные данные для расчета. Все закладки заполняются автоматически, но могут корректироваться пользователем.

По кнопке «Печать» выводится Расчет СЗ.

В отчете «Табель» период отсутствия работника в связи с МО выглядит так:

Рассчитываются НДФЛ (если начисление выплачивается не в межрасчетный период) и страховые взносы за месяц документом «Начисление зарплаты и взносов».

Консультант компании ООО «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) --> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) -->

Вас могут заинтересовать следующие вебинары:

Организация оплачивает проведение обязательного медосмотра (при приеме на работу) и в отдельных случаях компенсирует работникам расходы на прохождение обязательного медосмотра. Облагаются ли эти расходы страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы работодателя на проведение медосмотров (согласно договору с медицинской организацией) не подлежат обложению страховыми взносами, если обязанность по организации их проведения возложена на работодателя законодательством.

Согласно разъяснениям контролирующих органов, возмещаемые организацией работникам суммы расходов по оплате медицинских осмотров облагаются страховыми взносами в соответствии с п. 1 ст. 420 НК РФ. Однако, по мнению судей, суммы компенсации расходов на медосмотр страховыми взносами не облагаются. Если организация будет придерживаться этой позиции, возможен спор с налоговыми органами, при этом шансы отстоять свою позицию в суде имеются.

Обоснование вывода:

В силу положений статей 212 и 213 ТК РФ работодатель обязан организовывать проведение обязательных предварительных (при поступлении на работу) и периодических (в течение трудовой деятельности) медицинских осмотров, обязательных психиатрических освидетельствований работников за счет собственных средств.

Предусмотренные ст. 213 ТК РФ категории работников проходят медицинские осмотры в соответствии с Порядком проведения обязательных предварительных и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденным приказом Министерства здравоохранения и социального развития Российской Федерации от 12.04.2011 N 302н (далее - Порядок).

Согласно п.п. 6 и 7 Порядка обязанности по организации проведения предварительных и периодических медицинских осмотров возлагаются на работодателя. Кроме того, предварительные осмотры проводятся при поступлении на работу на основании направления на медицинский осмотр, выданного лицу, поступающему на работу, работодателем.

Таким образом, прохождение обязательного предварительного медицинского осмотра работником при устройстве его на работу должно осуществляться по направлению работодателя в медицинскую организацию (с которой работодателем заключен договор на проведение предварительных и (или) периодических осмотров) и за счет средств работодателя.

Минфин России в письме от 24.01.2019 N 03-15-06/3786 сообщил, что иной порядок прохождения данного медицинского осмотра является нарушением норм, установленных трудовым законодательством Российской Федерации.

Организация заключает договор с медицинской организацией

Согласно п. 1 ст. 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг.

Согласно п. 1 ст. 421 НК РФ база для исчисления страховых взносов для плательщиков страховых взносов - организаций определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

В отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) применяются аналогичные положения (ст. 20.1 и ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ (далее - Закон N 125-ФЗ)).

В случае если работодатель организует проведение предварительных медицинских осмотров своих работников, что в соответствии с положениями ст. 213 ТК РФ является обязанностью организации и не связано с выплатами работникам, то такие расходы организации не признаются объектом обложения страховыми взносами (смотрите письма ФНС России от 27.01.2020 N БС-4-11/1082@, от 24.12.2019 N БС-3-11/10931@, от 04.07.2019 N 03-15-06/49359, письмо Минфина России от 21.06.2019 N 03-15-06/45499).

Организация компенсирует работнику расходы на медосмотр

Перечень не подлежащих обложению страховыми взносами выплат, установленный ст. 422 НК РФ (а в отношении взносов НС и ПЗ - ст. 20.2 Закона N 125-ФЗ), является исчерпывающим и не содержит сумм выплат, направленных на возмещение расходов работников по прохождению ими предварительных (при поступлении на работу) медицинских осмотров.

По вопросу обложения страховыми взносами сумм возмещения работодателем затрат работников на прохождение обязательных медицинских осмотров специалисты финансового и налогового ведомств разъясняют, что если работодатель компенсирует работникам суммы их расходов по прохождению обязательных медицинских осмотров, оплаченных работниками самостоятельно, такие суммы облагаются страховыми взносами, поскольку не установлены законодательством и не приведены в пп. 2 п. 1 ст. 422 НК РФ (письмо ФНС России от 27.01.2020 N БС-4-11/1082@, письма Минфина России от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 04.07.2019 N 03-15-06/49359, от 30.08.2019 N 03-04-06/66814, от 17.05.2019 N 03-15-05/35516, от 30.01.2019 N 03-15-06/5260, от 24.01.2019 N 03-15-06/3786, от 27.12.2018 N 03-15-06/95288, от 02.02.2018 N 03-04-06/6205).

Вместе с тем возможен и иной подход, согласно которому возмещение работнику расходов, связанных с проведением медосмотра, является выплатой, не подлежащей обложению страховыми взносами. Такого подхода придерживаются судьи, а наличие судебных решений свидетельствует о том, что он связан с перспективой спора с налоговыми органами. При этом судебная практика применительно к нормам НК РФ начинает формироваться.

Так, в постановлении АС Западно-Сибирского округа от 14.05.2020 N Ф04-1498/2020 по делу N А45-35434/2019, основываясь на нормах Закона N 125-ФЗ, в частности ст. 20.1 и ст. 20.2, суд сделал вывод, что компенсация затрат (оплата) за прохождение обязательного предварительного медосмотра не является объектом обложения страховыми взносами, так как не носит характер вознаграждения в рамках трудовых отношений, не является выплатой по трудовому или гражданско-правовому договорам, не является поощрительной или стимулирующей выплатой.

Не так давно аналогичная позиция в отношении норм главы 34 НК РФ была поддержана определением ВС РФ от 13.04.2020 N 309-ЭС20-3763 по делу N А76-14135/2019. Суд установил, что выплаты, компенсирующие затраты работников на проведение медицинских осмотров, производились в рамках исполнения обязанности работодателя по организации обязательных медицинских осмотров, в связи с чем был сделан вывод, что они не являются экономической выгодой (доходом) работников и, соответственно, не могут быть включены в объект обложения страховыми взносами. Со ссылкой на это определение судьи в постановлении Пятого ААС от 17.06.2020 N 05АП-2531/20 по делу N А51-25364/2019 указали, что налоговый орган ошибочно не учел положения ст. 420 НК РФ, определяющие объект обложения страховыми взносами, к числу которых спорные выплаты не отнесены. Кроме этого, налоговый орган руководствуется исключительно положениями ст. 422 НК РФ, устанавливающими перечень выплат, не облагаемых страховыми взносами (в числе которых рассматриваемые выплаты не поименованы). Ссылки на письма ФНС России от 03.09.2018 N БС-4-11/16963@, а также письма Минфина России от 30.01.2019 N 03-15-06/5260, от 04.07.2019 N 03-15-06/49359, от 08.02.2018 N 03-15-06/7527 отклонены судом, поскольку указанные письма носят информационный и рекомендательный (разъясняющий) характер, не являются нормативными правовыми актами, обязательными для исполнения.

К сведению:

Сходная правовая позиция сформулирована в недавнем определении ВС РФ от 29.10.2019 N 306-ЭС19-9697. Однако, согласно позиции финансового ведомства, судебная практика, основанная на положениях Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", который утратил силу с 01.01.2017, применению налоговыми органами не подлежит (смотрите письма ФНС России от 02.06.2020 N БС-4-11/9100, от 10.04.2020 N БС-4-11/6061, от 14.09.2017 N БС-4-11/18312@).

Рекомендуем также ознакомиться с материалами:

- Возмещение работникам стоимости медосмотров страховыми взносами не облагается (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

- Энциклопедия решений. Налогообложение оплаты медицинских осмотров работников;

- Энциклопедия решений. Компенсационные и иные выплаты: НДФЛ и страховые взносы (для бюджетной сферы);

- Облагать ли страховыми взносами компенсации за обязательные медосмотры? (Е.А. Логинова, журнал "Упрощенная система налогообложения: бухгалтерский учет и налогообложение", N 6, июнь 2020 г.);

- Комментарий к определению Верховного Суда РФ от 13 апреля 2020 г. N 309-ЭС20-3763 по делу N А76-14135/2019 (Т.Н. Точкина, журнал "Нормативные акты для бухгалтера", N 13, июль 2020 г.);

- Вопрос: При приеме на работу сотруднику выплачивается компенсация за прохождение первичного медицинского осмотра. На момент прохождения медицинского осмотра трудовой договор с работодателем не заключен. Является ли данная компенсация объектом обложения страховыми взносами? (ответ службы Правового консалтинга ГАРАНТ, март 2019 г.);

- Вопрос: Пищевое предприятие компенсирует (возмещает) оплату обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров, оплаченных своими работниками, при предоставлении ими кассовых чеков и квитанций из медицинского учреждения, где они проходят медосмотры. Облагается ли данная компенсация (возмещение) НДФЛ и страховыми взносами в 2016, 2017, 2018, 2019 гг.? (ответ службы Правового консалтинга ГАРАНТ, август 2019 г.).

12 августа 2020 г.

Читайте также: