Как восстановить сотрудника на работе по решению суда в 1с

Существуют такие ситуации, когда увольнение сотрудника является незаконным или необоснованным. Сотрудник имеет право обратиться в суд, и, если суд признает данный факт, руководство организации должно отменить приказ об увольнении и восстановить сотрудника в должности. В этой статье речь пойдет об отражении подобной операции в 1С: Зарплата и управление персоналом 8 редакции 3.1. В более ранних версиях программы, до редакции 3.1, сделать это было невозможно.

Рассмотрим ситуацию: уволенный сотрудник обратился в суд с исковым заявлением о признании увольнения незаконным и восстановлении на работе. Суд удовлетворил иск, работодатель обязан восстановить сотрудника в должности, оплатить время вынужденного прогула по среднему заработку и компенсировать моральный ущерб.

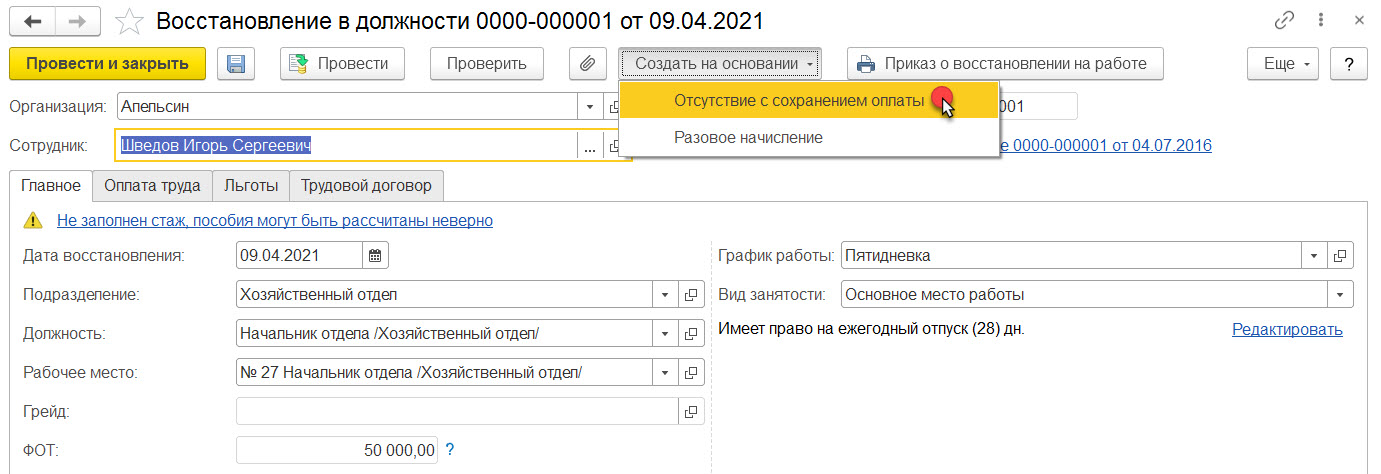

Создаем документ «Восстановление в должности», его можно ввести на основании документа «Увольнение».

В данном документе автоматически заполняется поле сотрудник, а также такие поля, как подразделение, должность, график работы, вид занятости и ФОТ на основании условий, при которых сотрудник работал до его увольнения. Нам же нужно заполнить всё остальное.

Указываем дату восстановления сотрудника, в поле основания восстановления в должности нужно указать атрибуты исполнительного документа, они будут отражаться в печатной форме приказа о восстановлении на работе. В случае, если суд постановил компенсировать моральный вред сотруднику (как в нашем примере), нужно указать сумму и дату выплаты компенсации.

Также следует сказать о том, что документ «Восстановление в должности» отменяет документ «Увольнение».

Далее нам нужно оплатить время вынужденного прогула по среднему заработку при помощи документа «Отсутствие с сохранением оплаты», его можно ввести на основании документа «Восстановление в должности».

Все вкладки данного документа заполняются автоматически.

Затем выплачиваем компенсацию за моральный ущерб документом «Разовое начисление». Создадим его также на основании документа «Восстановление в должности».

Таким образом мы восстановили в должности ранее незаконно уволенного сотрудника организации.

Если бывший сотрудник, несогласный с увольнением, обращается в суд, то решение суда во многом зависит от корректности проведения процедуры увольнения. Всегда остается вероятность, что суд примет решение восстановить работника в должности. Тогда у работодателя появляется задача восстановления сотрудника на работе. В статье эксперты 1С рассказывают, как эту процедуру отразить в программе «1С:Зарплата и управление персоналом 8» редакции 3.

Признание увольнения сотрудника незаконным не означает, что нужно отменить проведение приказа об увольнении в программе. Если так поступить, то потеряется информация о расчете при увольнении, не сохранится данных о том, что сотрудник был сначала именно уволен, а затем восстановлен в должности и т. д.

В версии 3.1.1 «1С:Зарплаты и управления персоналом 8» добавлен документ Восстановление в должности. Ввести его можно на основании документа Увольнение (рис. 1) или из карточки Сотрудника.

Рис. 1. Документ «Увольнение»

Если суд предписывает компенсировать работнику моральный вред, то в программе «1С:Зарплата и управление персоналом 8» это можно отразить, установив флаг Компенсировать моральный вред (рис. 2) с указанием Даты выплаты компенсаций.

Рис. 2. Документ «Восстановление в должности»

Чтобы сформировать эту выплату, нужно Создать на основании документа Восстановление в должности документ Разовое начисление (рис. 3). Поля этого документа заполняются автоматически.

Рис. 3. Документ «Разовое начисление»

Требование суда признать время отсутствия работника вынужденным прогулом можно реализовать, создав на основании документа Восстановление в должности документ Отсутствие с сохранением оплаты. Чтобы оплатить отсутствие в размере среднего заработка, нужно установить вид отсутствия Время вынужденного прогула.

Если при увольнении работнику была выплачена денежная компенсация за все неиспользованные отпуска, то в случае признания увольнения незаконным и восстановлении работника в прежней должности, сотрудник восстанавливается во всех правах, в том числе в праве на отдых, праве воспользоваться гарантиями. Выплата компенсации за неиспользованный отпуск предусмотрена только при увольнении работника (ст. 127 ТК РФ). Поэтому сумма выплаченной компенсации может быть зачтена при выплате работнику среднего заработка за время вынужденного прогула или удержана при последующей выплате заработной платы.

В этот непростой для всех период распространения коронавируской инфекции некоторым работодателям пришлось уволить кого-то из персонала. При этом наверняка найдутся те, кто сделал это с нарушением трудового законодательства. Поэтому не исключено, что в скором времени участятся случаи восстановления сотрудников на работе по решению суда. Рассказываем, как оформить восстановление, какие выплаты положены восстановленному работнику и как отразить их в целях налогообложения.

Под восстановлением на работе понимается возвращение работника в правовое положение, существовавшее до увольнения. Он восстанавливается во всех своих правах: на работу (трудовую функцию - работу по должности в соответствии со штатным расписанием), обусловленную его трудовым договором и его составными частями, на соответствующую ей оплату труда и т.д. Таким образом, в отношении работника продолжают действовать все условия, ранее предоставленные ему в соответствии с трудовым договором. Такие разъяснения даны Минтрудом РФ в письме от 03.06.2019 № 14-2/ООГ-3951.

При этом решение суда о восстановлении сотрудника на работе должно исполняться работодателем немедленно (ст. 396 ТК РФ). Правда, что именно подразумевается под немедленным исполнением, положения действующего законодательства не поясняют. На практике сформировался подход, что «немедленно» это означает на следующий день после решения суда.

Однако если работодатель не знал о принятом судом решении в связи с отсутствием его представителя в судебном заседании, то после получения копии решения суда либо иной достоверной информации о принятии решения в пользу работника он обязан немедленно восстановить работника на работе.

Если работодатель не исполнил решение суда добровольно, то требования о восстановлении на работе должны быть исполнены не позднее первого рабочего дня после дня поступления исполнительного документа в подразделение судебных приставов (п. 4 ст. 36 Федерального закона от 02.10.2007 № 229-ФЗ).

Документальное оформление восстановления на работе

Нужно ли заключать с восстановленным сотрудником новый трудовой договор? Нет, не нужно, поскольку работник восстанавливается на условиях ранее заключенного трудового договора.

В день принятия решения о восстановлении сотрудника необходимо издать приказ об отмене приказа об увольнении, с которым следует ознакомить сотрудника под подпись. Также нужно принять иные меры, которые необходимы для фактического допуска сотрудника к его прежней работе, т.е. компания обязана создать все условия и предоставить все необходимые для выполнения работы документы, оборудование, инструменты.

В этой связи хотим привести один случай из судебной практики. В данном споре незаконно уволенный директор был восстановлен на свою должность, при этом компания после восстановления предоставила ему только стол, стул и письменные принадлежности. Тогда он направил учредителю компании письмо с требованием предоставить печать предприятия, бухгалтерскую документацию, учредительные документы, ключи о помещений, сведения об открытых банковских счетах для выполнения обязанностей директора. Это требование выполнено не было и постановлением судебного пристава было возбуждено исполнительное производство в отношении компании на предмет исполнения решения суда о восстановлении гражданина в должности директора. Также с компании был взыскан исполнительский сбор в связи с тем, что она в срок, установленный для добровольного исполнения, не исполнила решение суда о восстановлении директора на работе (Апелляционное определение Верховного суда Республики Мордовия от 14.07.2015 по делу № 33-1675/2015).

Таким образом, формально отношение к восстановлению сотрудника на работе чревато неприятностями.

Работодателю нужно будет также внести соответствующие записи в ряд документов: личную карточку, трудовую книжку и табель учета рабочего времени.

Законодательством не определен порядок внесения изменений в личную карточку при восстановлении сотрудника. В этом случае, на наш взгляд, можно воспользоваться общими правилами - зачеркнуть запись об увольнении, сделанную в разделе XI личной карточки, а в разделе X «Дополнительные сведения» указать, что сотрудник восстановлен по решению суда, добавив реквизиты такого решения.

В трудовой книжке ничего зачеркивать нельзя. Иcправления делаются через признание соответствующей записи недействительной, т.е. необходимо аннулировать ранее сделанную запись об увольнении (п. 30 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225). Для этого в графе 3 пишут «Запись за номером таким-то недействительна, восстановлен на прежней работе», а в графе 4 делают ссылку на приказ об отмене приказа об увольнении.

Кстати, работник может потребовать дубликат трудовой книжки без «порочащей» информации об увольнении. В этом случае компания обязана будет его оформить (п. 33 Правил, утв. Постановлением Правительства РФ от 16.04.03 г. № 225).

Что касается табеля учета рабочего времени, то в отношении этого документа ясно лишь одно – что период, прошедший с момента увольнения до момента восстановления, считается вынужденным прогулом и должен отражаться в табеле с цифровым кодом «ПВ» или цифровым кодом 22 (Постановление Госкомстата РФ от 05.01.2004 № 1). Однако нигде не сказано, как быть с табелями, которые уже были оформлены и сданы, то есть с табелями за прошлые месяцы. Например, не ясно, нужно их корректировать или нет? Если корректировать необходимо, то каким образом: вносить в них изменения/дополнения или оформить корректирующие табели? Если можно сдавать корректирующие табели, то по всем сотрудникам или достаточно создать их только в отношении восстановленного работника?

Мы считаем, что оптимальным вариантом является составление корректирующего табеля, в котором будут указаны данные только по восстановленному сотруднику.

Соответственно, при восстановлении работника, сведения об увольнении которого были занесены в этот отчет, возникает вопрос: нужно ли представлять корректирующие сведения в отношении восстановленного сотрудника? В этом случае необходимо снова подать СЗВ-ТД за соответствующий месяц. В нем должны быть указаны первоначальные сведения, которые требуется отменить. При этом в графе «Признак отмены записи сведений о приеме, переводе, увольнении» следует проставить знак «X» (п. 2.6 Порядка заполнения формы СЗВ-ТД, утв. постановлением Правления ПФ РФ от 25.12.2019 № 730п).

Оплата вынужденного прогула

При восстановлении сотрудника в должности работодатель обязан выплатить ему определенную сумму. Сумма выплаты определяется исходя из среднего заработка и рассчитывается за период вынужденного прогула (ст. 234, 394 ТК РФ).

Если работник был уволен по сокращению штата и ему выплачивалось выходное пособие, то это пособие подлежит зачету (п. 62 постановления Пленума ВС РФ от 17.03.2004 № 2). Поэтому если сумма выходного пособия, которую получил сотрудник, окажется выше суммы среднего заработка за период вынужденного прогула, то компанию не будут обязывать что-либо выплачивать восстановленному работнику (Апелляционное определение Свердловского областного суда от 08.04.2015 по делу № 33-4742/2015).

При расчете среднего заработка, полагающегося восстановленному работнику, возникает одна проблема: законодательством не определено, какие именно дни нужно оплачивать – рабочие или календарные. Именно поэтому суды подходят к этому вопросу каждый раз по-своему. Одни считают, что среднедневной заработок нужно умножать на количество календарных дней (Апелляционное определение Московского городского суда от 08.04.2016 по делу № 33-12418/2016, Апелляционное определение Иркутского областного суда от 10.11.2014 по делу № 33-8541/2014, Апелляционное определение Санкт-Петербургского городского суда от 17.12.2014 № 33-20322/2014 по делу № 2-2256/2014), другие – на количество рабочих дней (постановление Президиума ВС Республики Калмыкия от 09.11.2016 № 44Г-11/2016, Апелляционное определение Московского городского суда от 12.05.2016 по делу № 33-18526/2016).

Если суд не определил сумму заработка, то компания исчисляет ее самостоятельно, и сама же принимает решение, каким подходом ей руководствоваться. Мы считаем, что более правильным является расчет исходя из количества рабочих дней.

Далее возникает другой вопрос: есть ли четко установленный срок, в течение которого необходимо выплатить сумму среднего заработка? Положениями законодательства такой срок не установлен. Поэтому многие специалисты считают, что в этом случае деньги выдаются в ближайший день выплаты заработка по предприятию. Однако суды считают, что обязанность работодателя выплатить заработную плату за время вынужденного прогула наступает одновременно с отменой им приказа об увольнении и восстановлением работника в прежней должности (Определение Верховного Суда РФ от 23.04.2010 № 5-В09-159).

Теперь рассмотрим особенности учета данной выплаты в целях налогообложения.

Так, сумма заработка за время вынужденного прогула уменьшает налогооблагаемую прибыль в составе расходов на оплату труда (п. 14 ст. 255 НК РФ). Также эта сумма является доходом, облагаемым НДФЛ, поскольку в перечне освобождаемых доходах, указанных в ст. 217 НК РФ, она не поименована (письма Минфина России от 18.02.2019 № 03-04-05/10114, от 24.12.2018 № 03-04-05/94115, ФНС России от 14.01.2019 № БС-4-11/228).

Однако в части НДФЛ есть особенности. Если выплата производится по решению суда, организация обязана выдать гражданину именно ту сумму, которая указана в этом решении (п. 2 ст. 13 ГПК РФ, ст. 395 ТК РФ). Это значит, что удержать НДФЛ со среднего заработка за время вынужденного прогула организация сможет, только если сумма налога выделена в судебном решении. Поэтому если в решении суда сумма налога не указана, организация должна выплатить средний заработок за вынужденный прогул в полном объеме, после чего удержать сумму налога, исчисленную со среднего заработка за время вынужденного прогула, из других доходов сотрудника (например, с очередной зарплаты) (п. 4 ст. 226 НК РФ). Если вдруг получится, что таких доходов не будет (например, работник решит уволиться по собственному желанию), то компании нужно будет уведомить налоговую инспекцию о невозможности удержать налог (п. 5 ст. 226 НК РФ, письмо Минфина России от 19.06.2018 № 03-04-05/41794).

Также обращаем внимание, что при начислении среднего заработка за время вынужденного прогула оснований для представления уточненных расчетов по форме 6-НДФЛ за предыдущие периоды не имеется. Такие разъяснении содержатся в письме ФНС России от 14.01.2019 № БС-4-11/228.

Однако с РСВ дело обстоит иначе. Сумма заработка за время вынужденного прогула облагается и страховыми взносами, при этом для полного восстановления страхового стажа работника, восстановленного на работе по решению суда, компании следует подать уточняющие формы РСВ с даты увольнения по дату восстановления на работе. Такие разъяснения приводятся в письмах ФНС России от 14.01.2019 № БС-4-11/228, от 31.01.2019 № БС-4-11/1583@.

Возмещение морального вреда

Бывает, что при обращении в суд работник также заявляет требование о выплате компенсации морального вреда. Обычно суды удовлетворяют данное требование. Соответственно, у компании возникает вопрос: можно ли отнести такую компенсацию на расходы в целях налогообложения прибыли?

По мнению чиновников, эту компенсацию нельзя отнести на уменьшение прибыли ни в составе расходов на оплату труда, ни в составе внереализационных расходов (письма Минфина России от 19.03.2010 № 03-03-06/4/22, от 09.12.2009 № 03-03-06/2/232, от 24.08.2009, № 03-03-06/2/159, от 24.01.2007 № 03-04-06-02/6). К расходам на оплату труда, которые уменьшают налогооблагаемую прибыль, в частности, относятся компенсационные выплаты, связанные с режимом работы, условиями труда или содержанием работников (ст. 255 НК РФ). Выплата компенсации за причинение морального вреда работнику не связана ни с условиями труда, ни с режимом работы, ни с содержанием работников.

В составе внереализационных расходов учитываются затраты в виде признанных должником или подлежащих уплате должником на основании судебного решения, которое вступило в силу, санкций за нарушение договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ). Возмещение морального вреда за необоснованное увольнение работника не может быть приравнено к возмещению причиненного ущерба (т.е. чего-то материального), на которое, по мнению Минфина, распространяется данная норма. Ну и в завершение чиновники отмечают, что выплата данной компенсации не отвечает требованиям, предъявляемым к расходам в соответствии с п. 1 ст. 252 НК РФ.

Между тем, данная позиция не находит поддержку у судей (постановления Арбитражного суда Восточно-Сибирского округа от 03.06.2019 №№ Ф02-2140/2019, А74-11023/2018, Уральского округа от 21.12.2017 №№ Ф09-7394/2017, А60-13438/2017, Западно-Сибирского округа от 28.03.2017 №№ Ф04-38/2017, А27-25564/2015). Вставая на сторону налогоплательщиков, суды принимают во внимание следующие аргументы.

Во-первых, обязанность компенсировать работникам моральный вред предусмотрена трудовым законодательством, а также возникает на основании судебного решения. Во-вторых, в пп. 13 п. 1 ст. 265 НК РФ не конкретизируется, какой ущерб подлежит возмещению – материальный или моральный, а также не содержится прямого запрета на включение в состав внереализационных расходов затрат на возмещение морального вреда.

Поэтому организации здесь сами решают: идти на риски и в случае необходимости отстаивать свою позицию в суде (шансы на выигрыш у них высокие) либо во избежание рисков не принимать на налоговые расходы рассматриваемые выплаты.

Обязанности по начислению НДФЛ с суммы компенсации за причинение морального вреда у организации, по нашему мнению, не возникает. Доходом в целях налогообложения всегда признается экономическая выгода (п. 1 ст. 41 НК РФ). В данном случае работник получает не выгоду, а компенсацию морального вреда на основании судебного решения. То есть, во-первых, отсутствует факт выгоды. С данным выводом согласны и чиновники (письма Минфина России от 16.01.2020 № 03-04-05/1764, от 25.11.2019 № 03-04-05/91174).

Что касается страховых взносов, то их также не нужно начислять, так как отсутствует объект обложения. Ведь выплата компенсации морального вреда осуществляется не в рамках трудовых отношений, а на основании судебного решения. Чиновники с этим не спорят (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

Возмещение расходов на адвоката

У работодателя также может возникнуть обязанность по возмещению восстановленному работнику судебных расходов (например, на юриста). Согласно ч. 1 ст. 98 ГПК РФ стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных ч. 2 ст. 96 ГПК РФ. Таким образом, сумма возмещения работнику расходов по оплате услуг представителя на основании решения суда относится к судебным расходам.

Согласно пп. 10 п. 1 ст. 265 НК РФ судебные расходы относятся к внереализационным расходам для целей налога на прибыль. В данном подпункте не конкретизировано, что речь идет о судебных расходах исключительно по спорам с контрагентами или юридическими лицами. Поэтому по данному основанию можно учитывать и судебные расходы (в частности, расходы на представителя в суде), компенсируемые работникам на основании решения суда.

Однако, по мнению официальных органов, данные расходы (наряду с расходами на возмещение работникам морального вреда) не могут рассматриваться для целей налогообложения прибыли как экономически обоснованные расходы. Подобная позиция содержится в письмах Минфина РФ от 24.01.2007 № 03-04-06-02/6, от 30.03.2005 № 03-03-01-02/100. Более свежих разъяснений по данному вопросу не имеется. Принимая во внимание наличие этих писем, у налогоплательщиков, учитывающих для целей налога на прибыль компенсируемые работникам расходы на оплату услуг представителя в суде, возникают налоговые риски.

Анализ судебной практики показал, что судебных споров по данному вопросу крайне мало, а те, что имеются, решены в пользу налогоплательщиков (см., например, спор, рассматриваемый в постановлении ФАС Дальневосточного округа от 25.03.2013 № Ф03-747/2013, вывод всех трех инстанций по вопросу учету для целей налога на прибыль компенсации работнику расходов на представителя – в пользу налогоплательщика). Это может свидетельствовать о том, что на практике данная ситуация редко вызывает споры между проверяющими и налогоплательщиками.

Таким образом, на наш взгляд, компании имеют право учитывать для целей налога на прибыль расходы по оплате работнику услуг представителя на основании решения суда.

А нужно ли облагать сумму, выданную в счет возмещения сотруднику судебных расходов, НДФЛ и страховыми взносами? Нет, не нужно. В отношении НДФЛ есть прямая норма, освобождающая данный вид выплат от НДФЛ, – это п. 61 ст. 217 НК РФ. В отношении страховых взносов аналогичной нормы нет, однако обязанность по исчислению взносов отсутствует в силу того, что возмещение судебных издержек осуществляется в рамках не трудовых, а гражданско-процессуальных отношений (письмо ФНС России от 12.05.2017 № БС-4-11/8974@).

В ЗУП 3 документ Восстановление в должности ( Кадры – Приемы, переводы, увольнение – Восстановление в должности ):

- Вводится на основании документа Увольнение

- «Отменяет» ранее проведенное увольнение

В документе можно указать Основание восстановления в должности и распечатать Приказ (разработан методистами 1С, т.к. унифицированной формы нет).

Если в решении суда указана Компенсация морального вреда , то эту сумму внесем в одноименный реквизит (но начисление суммы производится документом Разовое начисление ).

На основании документа Восстановление в должности можно ввести:

- Вынужденный прогул, оплачиваемый по среднему заработку – документ Отсутствие с сохранением оплаты ( Кадры – Все отсутствия сотрудников — Отсутствие с сохранением оплаты ).

- Начисление компенсации морального вреда – документ Разовое начисление ( Зарплата – Разовые начисления ).

В документе Отсутствие с сохранением оплаты выбираем Вид отсутствия – Время вынужденного простоя .

Период оплаты определяется автоматически со следующего дня после увольнения по день, предшествующей восстановлению в должности.

Оплата вынужденного простоя производится исходя из среднего заработка сотрудника, умноженного на количество рабочих дней в периоде отсутствия.

Начисленные суммы можно увидеть на вкладке Начислено (подробно) .

Если в решении суда указана конкретная сумма Оплаты вынужденного простоя или требуется уменьшить выплачиваемую сумму на сумму выходного пособия сотрудника, то на данной вкладке можно внести корректировки.

Начисление Компенсации морального вреда производится в документе Разовое начисление .

Если выплата доходов будет производится в межрасчетный период, то в документах следует выбрать Способ выплаты – В межрасчетный период и указать Дату выплаты .

Изменение настроек Компенсации морального вреда в ЗУП 3

- Не облагается НДФЛ (Письмо Минфина от 03.07.2017 N 03-04-05/41721)

- Не облагается страховыми взносами (Письмо ФНС от 12.05.2017 N БС-4-11/8974@)

В ЗУП 3 у Компенсация морального вреда настройки не соответствуют законодательству. Потребуется их откорректировать с помощью обработки Групповое изменение реквизитов ( Администрирование – Обслуживание – Корректировка данных — Групповое изменение реквизитов ).

Результаты работы обработки необратимы! Поэтому перед началом работы с ней обязательно сделайте резервную копию информационной базы.

В обработке отберем Начисление — Компенсация морального вреда .

Очистим Код дохода НДФЛ и поменяем Вид дохода страховые взносы и Вид дохода страховые взносы — 2017 на значение Доходы, не являющиеся объектом обложения страховыми взносами .

После работы обработки настройки Компенсации морального вреда будут соответствовать требованиям.

НДФЛ и взносы с оплаты вынужденного прогула по решению суда

- Оснований для освобождения от обложения НДФЛ суммы среднего заработка за время вынужденного прогула, взысканной с организации на основании решения суда, статья 217 НК не содержит, соответственно, такие доходы подлежат обложению НДФЛ в установленном порядке.

- При этом следует учитывать, что судом в резолютивной части решения может быть указана сумма дохода, подлежащая взысканию в пользу физлица, и сумма, которую необходимо удержать в качестве налога и перечислить в бюджетную систему РФ.

- Если такого разделения в решении суда не приводится, то налоговый агент не имеет возможности удержать у физлица НДФЛ при выплате и обязан уведомить об этом ИФНС в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

- Что касается страховых взносов, то на суммы выплат заработной платы, которую по решению суда организация выплатила в пользу незаконно уволенного работника, они начисляются в общеустановленном порядке.

Если в решение суда выделен НДФЛ, то в ЗУП 3 с регистрации такой ситуации сложностей нет. Так, если выплата Оплаты вынужденного простоя производится в межрасчетный период, то НДФЛ исчисляется сразу же в документе Отсутствие с сохранением оплаты .

Соответственно при выплате начисленная сумма Оплаты вынужденного простоя уменьшается на сумму НДФЛ по данному документу, а НДФЛ удерживается.

Если НДФЛ в решении суда не выделен, то его необходимо исчислить в документе Отсутствие с сохранением оплаты .

Однако он не должен удерживаться в Ведомости…. Чтобы этого добиться необходимо сформировать 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – Справки 2-НДФЛ для передачи в налоговый орган ) с признаком о невозможности удержания НДФЛ. В этом случае документ закроет в регистрах неудержанный НДФЛ, поэтому программа не будет его пытаться удержать, т.е. постоянно загружать в Ведомость….

Для формирования 2-НДФЛ для передачи в ИФНС вначале укажем в документе Вид справки – Ежегодная отчетность и заполним его. Загрузятся все доходы и весь НДФЛ по сотруднику.

Переключим на Вид справки – О невозможности удержания НДФЛ

Откроем расшифровку по суммам и вручную оставим только доход, с которой не удержан НДФЛ и сумму исчисленного и неудержанного НДФЛ с этого дохода. Удержанный и перечисленный НДФЛ обнулим.

При проведении документа НДФЛ фиксируется в регистрах.

Если после этого заполнить Ведомость… со Способом выплаты – Отсутствие с сохранением оплаты , то в Ведомость… попадет НДФЛ. Однако при указании Способа выплаты – Зарплата к выплате НДФЛ уже не загрузится к удержанию, а добавится к выплачиваемой сумме.

При межрасчетной выплате рекомендуем создать свой отдельный Способ выплаты ( Настройка – Способы выплаты зарплаты ). Для этого:

- Скопируем предопределенный элемент Зарплата к выплате .

- Поменяем название, например, на Межрасчетные выплаты (под расчет). Т.е. будут выплачены все долги сотруднику в межрасчетный период.

- Укажем Порядок выплаты – В межрасчетный период .

- Установим Вид договора — Все .

- Выберем Способ получения – Окончательный расчет .

- Документ-основание не указываем.

Тогда можно будет выбрать данный способ выплаты в Ведомости… и подобрать требуемого сотрудника. Тогда в нашем случае в Ведомость… попадет Оплата вынужденного простоя с добавленной суммы по НДФЛ. При этом НДФЛ к удержанию будет нулевым.

В отчете Подробный анализ НДФЛ по сотруднику ( Налоги и взносы – Отчеты по налогам и взносам ) можно увидеть, что НДФЛ был исчислен.

Удержан он не был, но был закрыт за счет, того что Передан на взыскание документом 2-НДФЛ для передачи в ИФНС .

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

На основании документа Восстановление на работе можно ввести документ Отсутствие с сохранением оплаты — им и регистрируется оплата вынужденного прогула. В документе Отсутствие с сохранением оплаты потребуется выбрать вид времени «Время вынужденного прогула», тогда на вкладке Оплата нужное начисление должно подтянуться автоматически

Спасибо Светлана все понятно.

Пожалуйста, рада была помочь 🙂

Светлана, продолжается тема, расчет программа произвела на основе среднечасового заработка, это верно на 100%, так как судья почему то запросил расчет среднедневного заработка, а подскажите на что можно сослаться на правильность расчета именно со среднечасовым заработком

Давайте проверим, какой график установлен для сотрудника? В нем случайно не установлен флажок суммированного учета? Среднечасовой заработок обычно рассчитывается вместо среднедневного для сотрудников, которым установлен суммированный учет.

График дневной, да галочка действительно стояла, но когда ее убрали, в оплате вынужденного прогула получился завышенный среднедневной так в расчетном периоде зарплата делится на рабочие дни

Ну тут уж придется выбирать: или считаем исходя из среднечасового или из завышенного среднедневного 🙂 Мое мнение, что если для этого сотрудника установлен суммированный учет, то более правильный расчет — исходя их среднечасового заработка.

Да Светлана, разобрались, оказывается при приеме у всех сотрудников стоит оклад по часам, следовательно галка в графике, чтобы был расчет среднечасовой. Но уже другая проблема. Сегодня закончился суд, восстановить работника., но сумму выплат ему присудили меньшую чем в расчете программы, как это правильно провести и как обложить взносами и налогами?

Или может в определении это прописано как компенсация морального вреда? Тогда эта сумма должна быть выплачена отдельно, а компенсация вынужденого прогула отдельно. Тут нужно внимательно читать решение суда.

«как это правильно провести и как обложить взносами и налогами?»

В общем порядке время оплаты вынужденного прогула облагается НДФЛ и взносами. Но опять же лучше вчитаться в решение суда. Нет ли там каких-то оговорок? И опять же, не идет ли речь о какой-то дополнительной компенсации. Например, компенсация морального время не облагается НДФЛ и в некоторых случаях взносами (например, если есть подтвержденный вред здоровью, связанный с незаконным увошльнением)

Добрый день Светлана, конечно же рассчитал не суд. Это произвольный расчет юриста, для уменьшения суммы. просто взят среднедневной заработок из расчета компенсации при увольнении и умножен на кол-во рабочих дней в периоде вынужденного прогула. Эта сумма меньше на 112000 р. Вот ее то и утвердил суд. А в заявлен сотр. сказано не оплатить вынужденный прогул, а выплатить компенсацию (но не моральную) за вынужденный прогул. Восстановление уже произведено в программе кадровским приказом,дело за малым, куда бухгалтеру приткнуть сумму по решению суда

Читайте также: