Как вести управленческий учет в excel примеры

Что нужно для постановки управленческого учета в компании? На подготовительном этапе важно наладить сбор данных по подразделениям, разработать универсальный алгоритм действий по их обработке и подобрать для этого подходящее программное обеспечение. Здесь на помощь финансовым специалистам приходят электронные таблицы Excel. Они обладают обширным набором функций и инструментов для сортировки, обработки, анализа данных. Давайте разберемся, как организовать грамотный управленческий учет в Excel и по возможности автоматизировать этот процесс.

Справятся ли с управленческим учетом таблицы Excel?

Управленческий учет ориентирован на предоставление заинтересованным лицам компании информации, необходимой для принятия эффективных стратегических решений. Нужно заранее определиться с кругом пользователей управленческой отчетности и их информационными потребностями. Среди них могут числиться менеджеры, руководители структурных подразделений, CFO, генеральный директор и т.д.

Управленческие отчеты от бухгалтерских отличает:

- большая детализация

- другие методики учета

- применение особых счетов

- высокая регулярность составления

Приобретение или разработка специального программного обеспечения для ведения управленческого учета — удовольствие дорогостоящее и не всегда оправданное. Поэтому в небольших и средних компаниях активно используется программа Excel. Она не требует дополнительных финансовых затрат и имеет достаточный функционал для составления управленческой отчетности. С помощью математических, статистических, текстовых, логических функций и инструментов анализа данных специалисты могут рассчитывать и организовывать данные для отчетов. В одной из статей мы разобрали полезные приемы работы в Excel для бухгалтера, которые могут для этого пригодиться.

Как вести управленческий учет в Excel — примеры разработки модели системы

С чего начать постановку управленческого учета в Excel? После определения круга основных пользователей информации можно приступать к разработке и внедрению модели подготовки управленческой отчетности в Excel. Давайте поэтапно разберем, как организовать этот процесс:

- Разделить финансовые показатели предприятия по Центрам финансовой ответственности (ЦФО) — отдельные подразделения во главе с руководителями ответственны за выполнение своих задач и по своей сути могут быть центрами инвестиций, затрат, доходов или прибыли.

- Разработать классификацию и присвоить коды объектам управленческого учета — все пользователи системы должны однозначно трактовать данные.

- Подготовить план счетов — группировка и детализация отдельных счетов является основой будущей системы и позволяет пользователям получать информацию из отчетов.

- Сформировать инструкции — пояснения к статьям расходов необходимы, чтобы узнать, что включает каждый пункт и с какими счетами бухгалтерского учета согласовывается.

- Разработать общие правила ведения учета — установить единые принципы и методики ведения учета, а также расчета используемых финансовых показателей.

- Определить состав и содержание управленческой отчетности — при этом важно учитывать специфику сферы деятельности компании.

- Автоматизировать процесс — разработать алгоритм работы в Excel.

- Протестировать систему — если какие-то из показателей отображаются некорректно, перестроить модель системы.

Обязательное условие составления промежуточных отчетов — использование такой же учетной политики, как и при формировании годовых отчетов. Применяются аналогичные принципы признания и оценки статей баланса, отчетов о прибылях и убытках.

Решение о составлении промежуточных отчетов принимается правлением компании и уточняется в учетной политике. Полученные в ходе квартальных и полугодовых отчетов сведения, используются как для внутреннего, так и для внешнего пользования.

Насколько хорошо вы владеете функциями и инструментами программы Excel?

Пройдите бесплатный тест, чтобы получить справедливую оценку своих знаний.

Рекомендации по подготовке управленческих отчетов в Excel

На каждом предприятии, в зависимости от его направления деятельности, управленческая отчетность отличается по форме, содержанию, регулярности составления. Но существуют общие рекомендации, как быстрее и точнее создавать управленческие отчеты в Excel:

- Разделяйте таблицы

Каждой таблице необходимо присвоить отдельный лист и не пытаться в одной уместить все показатели. Это значительно облегчит поиск необходимой информации и читаемость данных, особенно, для детализированных отчетов. - Сортируйте данные по категориям

Размещайте исходные данные для разных категорий продукции или услуг на отдельных листах, а на первом — сводную таблицу с итоговыми значениями. Такой формат представления информации будет наглядней и удобней для пользователей. - Используйте справочники

Справочники единиц бизнеса значительно облегчают работу. С их помощью можно значительно экономить время на составлении аналогичных учетных таблиц, пользуясь автозаполнением ячеек. - Пользуйтесь дополнительным функционалом Excel

Не пренебрегайте аналитическими функциями — дисперсия, корреляция, математическое и среднее ожидание, метод экстраполяции и другие. Они позволят выявить основные тренды в развитии бизнеса и своевременно на них среагировать. - Создавайте листы корректировки

Вносите исправления на специальные листы корректировки. Отчеты должны быть оформлены по единому стандарту без дополнительных исправлений от руки. - Создавайте проверочные ячейки

При трансформации данных выделяйте проверочные ячейки цветом или другим способом. Они будут обращать на себя внимание и помогут не пропустить ошибки. - Пользуйтесь настройками защиты

Контрольные листы отчетных форм должны быть защищены от изменений.

Важнейшими достоинствами программы Excel для ведения управленческого учета являются доступность, наличие необходимого набора функций для быстрой обработки массивов данных и возможность автоматизации однотипных операций. Грамотно налаженная система учета позволит при минимальных временных затратах в удобном формате регулярно вести аналитику по фактическому состоянию дел на предприятии.

Ведите управленческий учет с в режиме реального времени! Научитесь создавать панели индикаторов данных на курсе «ACPM: Бизнес-анализ данных в финансах»!

Примеры формирования аналитических отчетов в электронных таблицах с помощью специальных инструментов для вычисления и презентации результатов.

Модели аналитических отчетов

Базовый расчет коэффициента эффективности работы предприятия в Excel.

Как рассчитать коэффициенты эффективности работы предприятия в Excel. Перемещение необходимых для расчета листов в единую книгу; упрощение введения длинных и сложных формул.

Анализ дебиторской задолженности в Excel.

Вычленяем клиентов, сумма задолженности которых больше судебных издержек. Как рассчитать количество просроченных клиентом дней и пени за этот период? Расчет общей суммы задолженности и определение клиентов, на которых пора подать в суд.

Пример как вести управленческий учет в Excel.

Таблицы управленческого учета на примере ресторана-кафе. Примеры заполнения отчетов о доходах, расходах, прибылях и убытках. Анализ имущества предприятия. Как автоматизировать работу?

Программа для расчета стажа работы в Excel скачать.

Простейшие функции и формулы, помогающие подсчитать трудовой стаж работы в Excel. Автоматизированная универсальная таблица для расчета стажа сотрудников.

Решение транспортной задачи методом потенциалов в Excel с примером.

Порядок решения транспортной задачи методом потенциалов: от составления опорного плана до оценки оптимальности. Что делать, если найденное решение не является оптимальным?

Решение транспортной задачи в Excel с примером и описанием.

Порядок решения транспортной задачи: инструкция для закрытого и открытого типа. Подбор оптимальных значений с помощью инструмента поиск решения.

Решение уравнений в Excel методом итераций Крамера и Гаусса.

Решение уравнений разными формулами, функциями и вычислительными инструментами. Примеры решений разными методами: подбор параметра, метод Крамера, Гаусса, итераций.

Калькулятор расчета кредита в Excel и формулы ежемесячных платежей.

Как рассчитать платежи по кредиту: формулы для аннуитетного и дифференцированного метода, процентов и остатка, переплаты и полной стоимости займа. Новая формула ПСК.

Консолидация данных в Excel с примерами использования.

Рассмотрим на примере практической работы, как сделать консолидацию данных. Объединение диапазонов на разных листах и в разных книгах. Консолидированный отчет с помощью формул.

Потратив несколько лет на исследования в области автоматизации процессов счетоводства, мы разработали уникальные технологии, методологию и ряд программных продуктов. Но, чтобы создать прикладные решения в реалиях повседневной практики, нам пришлось потратить последние два года на общение со специалистами учета и потребителями результатов учета непосредственно.

Для описания результатов всех исследований понадобится писать целую книгу, но для начала мы решили сосредоточиться на существующей в реальной практике задаче, которую сложно назвать беспроблемной.

Задача организации процессов формирования управленческих отчетов на основе довольно разрозненных данных в нестандартном формате и по нестандартным требованиям управленческой интерпретации присутствует на каждом предприятии. В зависимости от размера предприятия, уровня доходности, отрасли, производством данных процессов занимаются различные люди, с разным образованием и различными взглядами. В небольших компаниях микро бизнеса это зачастую делает сам руководитель, который одновременно может являться и собственником. В малом и среднем бизнесе, а это в количественном значении самый большой сегмент, зачастую эта задача накладывается на бухгалтерию. В среднем и крупном бизнесе появляется понятие экономиста и финансиста, появляется должность финансового директора, который стоит выше по иерархии главного бухгалтера, так же появляются целые ФЭД (финансово экономические департаменты).

Объединяет этих людей относительно подходов к решению задачи построения управленческих отчетов только одно: в большинстве своем, как инструмент, используются таблицы Excel.

С одной стороны, таблицах Excel изначально не заложены какие-либо методы и бизнес логика, одновременно с другой стороны функционально они способны обеспечить очень широкие требования. Хотя, при явном удобстве этого инструмента, присутствуют и значительные ограничения.

Если очень коротко.

Отсутствие заложенной учетной бизнес логики порождает очень плохие, с точки зрения базовой систематики, построения. Т.е. каждый выстраивает структуру хранения, обработки и отображения данных в соответствии с собственным уровнем понимания этих процессов.

Excel зачастую называют «плоским». Видимо такое ощущение возникает потому, что не используются реляционные базы данных, и клиент серверная архитектура, но мало, кто в реальной практике это понимает. Плоский и все тут.

Как явный недостаток — невозможна или крайне затруднительна одновременная совместная работа с данными.

1С + Excel.

В целом электронные таблицы решают определенную стадию общей задачи великолепно, поэтому системы начинают выстраиваться гибридным образом. Данные ведутся в базах (реляционные базы данных и клиент серверная архитектура). В России подавляющее большинство используют различные конфигурации 1С. В этих базах вручную формируют ряд агрегирующих отчетов, которые выгружают в Excel и дальше уже чудо специалисты в безграничных возможностях этого инструмента мастрачат собирают нужные отчеты по нестандартным управленческим требованиям.

Также на рынке можно найти прецеденты, когда компании производящие программный продукт для формирования управленческих отчетов позиционируют свои продукты прямым конкурентом Excel. Пример Финград. «А вы уже выросли из Excel?» Кстати, именно этот производитель очень четко формулирует недостатки использования таблиц Excel в процедурах управленческого учета. Еще бы! Ведь они себя так позиционируют. Одним из главных аргументов примечательно выступает фактор, что в Excel нет двойной записи. И вот тут начинается самое интересное. Большинство практиков не поймут этого фактора, а те, кто «вырос из Excel» полностью согласятся.

Основные формы управленческих отчетов.

Основная идея данного фактора исходит из того, что управленческие отчеты должны иметь форму стандартной триады: Баланс; Отчет о доходах и расходах (ОДР); Отчет о движении денежных средств (ОДДС). Технологически крайне сложно построить эти формы, если учет операций не ведется по принципу двойной записи, а делать это в Excel крайне затруднительно.

Очень многие финансисты до сих пор пренебрегают данными формами для построения информационных управленческих отчетов о фактических результатах и соответственно в бюджетировании. Могу процитировать слова финансового директора одного из крупнейших производственно-торговых холдингов в России: «Мне баланс не нужен, мне нужен план-факт». Интересно, что она имела ввиду? Ясно, что баланс ей не нужен, а под план-фактом она, скорее всего, подразумевала ДДС. А ведь этот человек определяет структуру системы управленческого учета в очень большой и серьезной коммерческой организации. Традиционное построение систем управленческого учета и бюджетирования на изначальной основе денежного базиса, согласно нашим исследованиям, наверное, самая большая проблема учета в сегменте малого и среднего бизнеса. И это понятно. Культура и технологии управленческого учета в коммерческих организациях у нас стали зарождаться гораздо позднее, чем стал появляться сам бизнес.

Некоторые аналитики утверждают, что наши экономические учебные заведения приспособились к требованиям рыночной экономики только к 2004 году, а стало быть, только выпускники после 2007 – 2008 годов стали более или менее соответствовать профессиональным требованиям. А все это время, с момента перестройки, нужно было как-то контролировать бизнес и анализировать его результаты. Деньги считать – это самое понятное и простое. Поэтому сначала научились считать деньги и делать отчеты ДДС, как план, так и факт, в Excel (в нашем отечестве он был всегда у всех под рукой, причем в самых последних версиях), а потом уже стали пытаться учитывать начисления и стремиться строить баланс.

Согласно нашим наблюдениям это некая эволюционная лестница развития управленческого учета в коммерческих предприятиях России. Кто не очень жадный и сумел заработать достаточно денег, те поступили проще, купили SAP ERP систему. А в процессе внедрения процедуры и функции учета были на уровне бизнес процессов приведены в должное состояние. Но такие системы не просто стоят несколько миллионов долларов, они еще и очень дороги в эксплуатации. Малый и средний бизнес естественным образом не может себе позволить таких решений по уровню своей доходности.

Основной и самый доступный источник данных для управленческого учета.

В данной статье я рассматриваю вариант построения управленческих отчетов, на основе данных существующих бухгалтерских баз. Под управленческими отчетами подразумевается естественно в первую очередь полноценная триада (Баланс, ОДР, ОДДС), но ей не ограничиваемся. Нужны и отчеты по натуральным значениям, и более детальные данные, и общий финансовый анализ, и графики. Под управленческими отчетами будем подразумевать основную триаду плюс любые другие отчеты на базе данных о хозяйственных операциях, которые могут понадобиться для информационного обеспечения принятия управленческих решений.

Почему мы предлагаем в первую очередь смотреть на вариант использования данных бухгалтерии в управленческом учете?

1. Там есть почти все данные, которые нужны.

2. Данные в бухгалтерии регистрируются согласно принципу двойной записи.

3. Бухгалтерия есть во всех предприятиях.

4. Согласно нашим исследованиям, это самый эффективный способ, и такой подход легко может себе позволить малый бизнес, причем, с использованием ресурсов существующих бухгалтерских служб, не создавая дополнительных специальностей.

Что нужно, чтобы из данных бухгалтерских баз получать управленческие отчеты?

1. Нужно, чтобы предприятие вело бухгалтерский учет должным образом. Это требование совпадает с требованием со стороны закона!

2. Нужен инструмент, который позволит:

a. Собрать данные из разных баз.

b. Интерпретировать собранные данные в условных правилах управленческого учета.

c. Корректировать, удалять, добавлять данные в целях правильного, с точки зрения управленческого учета, отображения информации в отчетах.

d. Производить процедуры консолидации (исключение внутригрупповых операций и установка соответствий справочной информации), когда бизнес включает в себя несколько юридических лиц или бизнес подразделений.

e. Анализировать управленческие отчеты путем детализации, сопоставления, графиков.

f. Делать все вышеперечисленные действия без участия специальных настройщиков или программистов.

Инструмент для превращения данных бухгалтерских баз в управленческие отчеты.

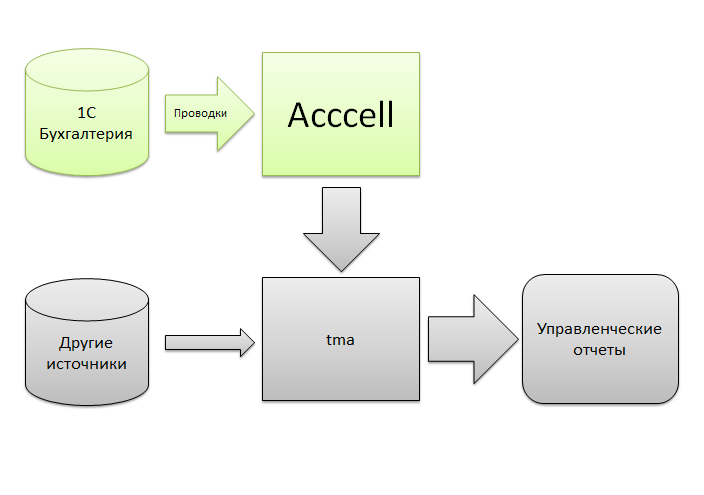

В процессе наших разработок и реализаций их на практике возникло множество инструментов, но самый первый был инструмент, который позволял импортировать проводки из бухгалтерских баз (исходное программное обеспечение не имеет значения), прописывать правила интерпретации данных бухгалтерии в управленческом учете, добавлять, корректировать, исключать данные, консолидировать их между несколькими взаимосвязанными юридическими лицами.

Это был самый простой инструмент. Позднее мы создали возможности интеграции с любыми формами документов, т.е. возможностью импортировать не только из бухгалтерии. Потом появились возможности построения цепочки, когда импорт данных идет из источника в документ с возможностью коррекции и последующим проведением в управленческом учете. Все это обрастало значительным количеством инструментария для комфортной работы на практике. Мы использовали системы в очень сложных больших проектах по постановке управленческого учета и бюджетирования в сложных многоотраслевых холдингах. В целом интеграционные процессы в холдингах с «зоопарком» разрозненных разно функциональных баз настолько сложны, что требуют большого участия внешних специалистов. И это всегда проектная работа. И это всегда очень дорого.

Но нам хотелось создать простой доступный даже для малого бизнеса и масштабируемый продукт, который легко будут использовать обычные практики различных учетных специальностей без особого участия каких-либо внешних специалистов.

Последние два года, исследуя рынок и общаясь с представителями всех звеньев потребительской цепочки, мы решили, что самым эффективным методом, с точки зрения фактора цены (всех затрачиваемых ресурсов) и качества, является вариант использования данных существующих бухгалтерских баз. Мы взяли изначальные наработки и смонтировали масштабируемый доступный вариант. Мы внесли в программу не только возможности формировать правила, но и настроили предварительные варианты под российскую бухгалтерскую систему, а также варианты уже готовых отчетов. Продукт назвали ACCCell (account + cell).

Основные принципы построения управленческих отчетов, на основе данных существующих бухгалтерских баз я опишу именно по функциям программы ACCCell. Это уже будет не просто бла бла в теории, а обоснованные практикой инструментальные методы.

Порядок работы системы по превращению данных бухгалтерских баз в управленческие отчеты с использованием ACCCell.

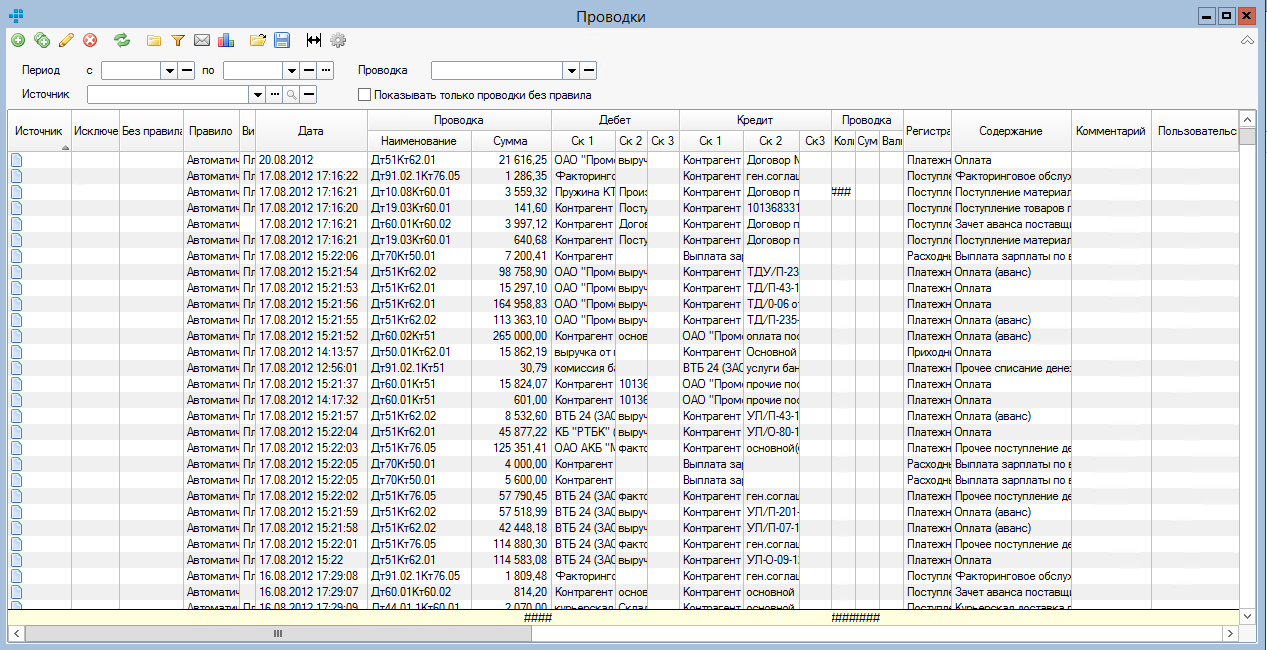

Первым шагом является импорт данных из бухгалтерских баз. В варианте использования 1С Бухгалтерия существует возможность прямого подключения и синхронизации, плюс возможность импорта через файл. В итоге мы получаем полную копию списка проводок со всем их содержимым, как исходный материал.

Произвести эту операцию может обычный оператор бухгалтерии.

Если за определенный период загрузки ведутся повторно, то мы увидим в списке, какие проводки новые, какие изменились, а какие удалены. Система потребует подтверждения этих изменений, а специалист будет в курсе, что изменяли задним числом в незакрытом периоде.

Загружать проводки возможно из нескольких баз и разных юридических лиц. Каждая проводка будет иметь идентификатор источника данных, а в теле проводки будет информация об организации. Бывает так, что бизнес использует несколько юридических лиц, при этом внутригрупповых операций нет, тогда вы без труда получите консолидированные отчеты, загрузив все проводки в одну базу. Если присутствуют внутригрупповые движения, то необходимо использовать функции консолидации.

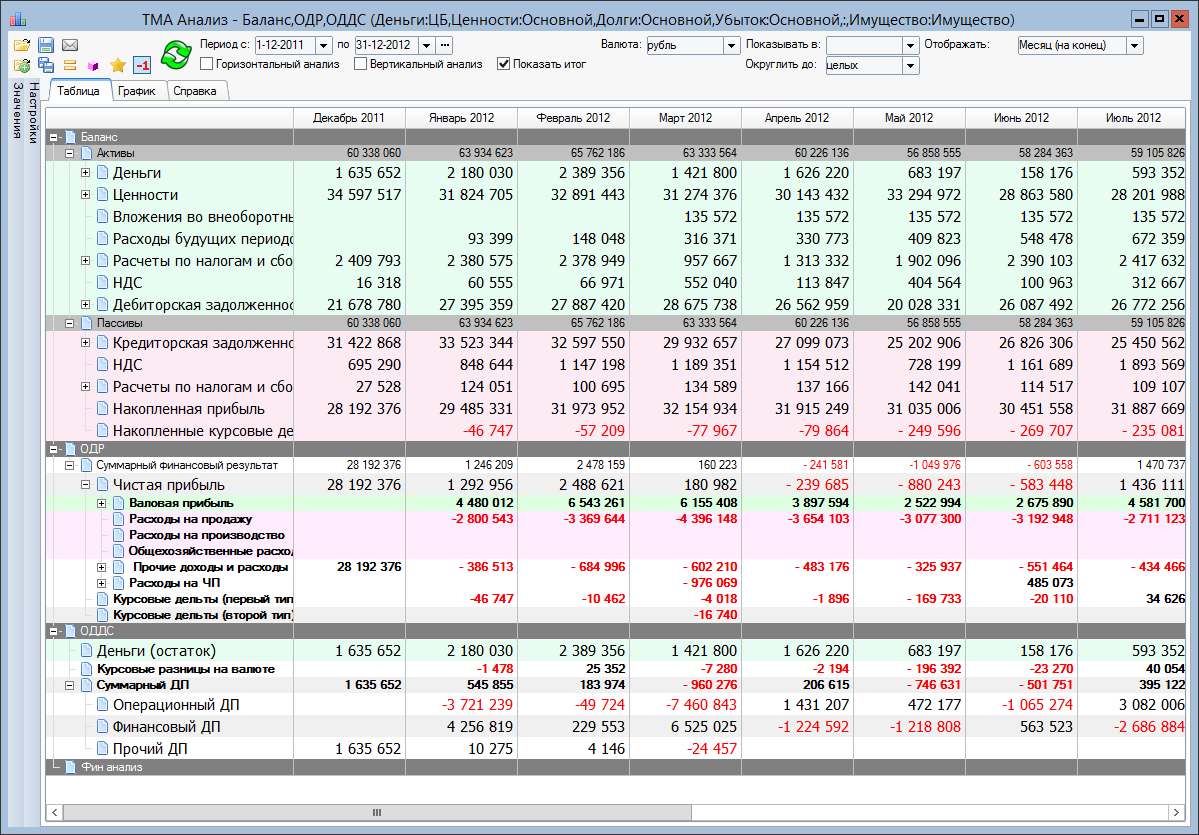

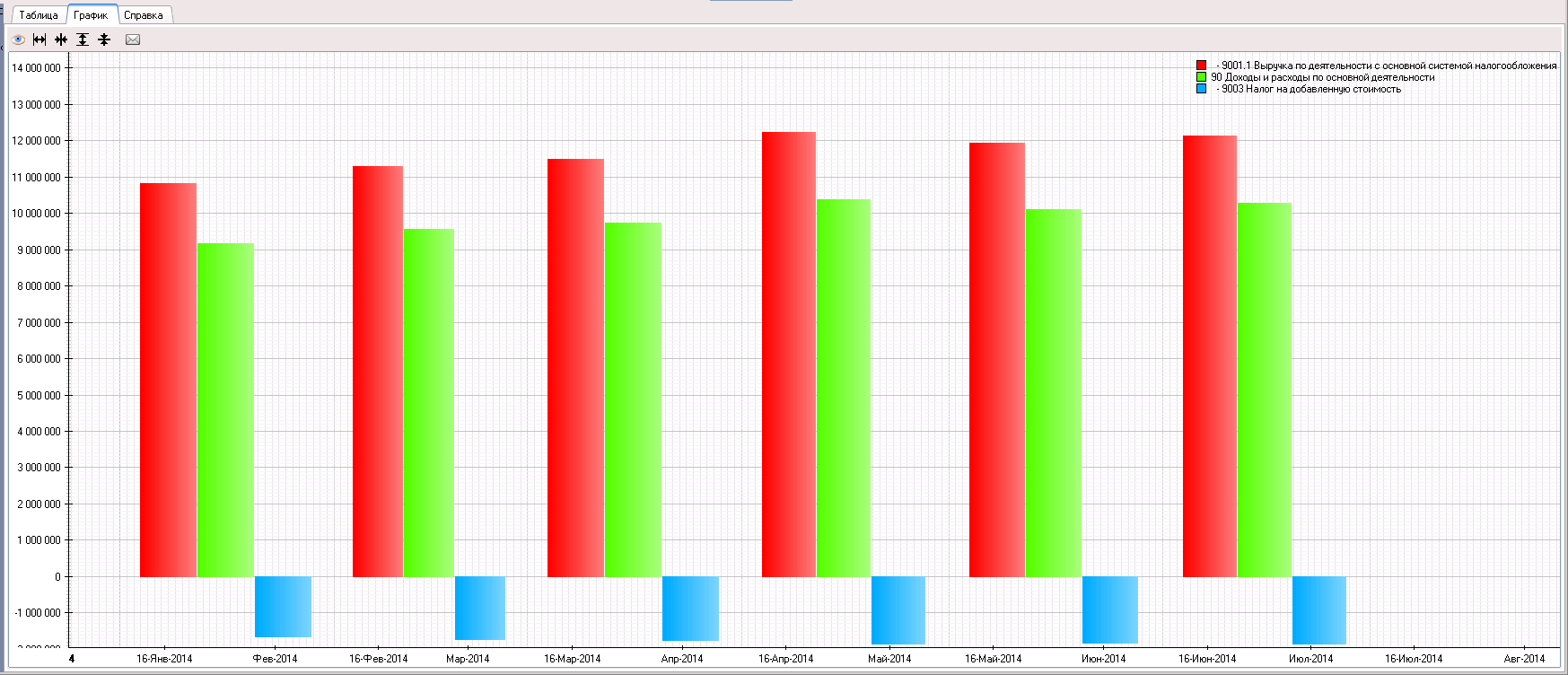

В ACCCell есть настроенный вариант интерпретации и настроенный вариант главных отчетов, поэтому загруженные проводки можно сразу обработать и получить материал для анализа.

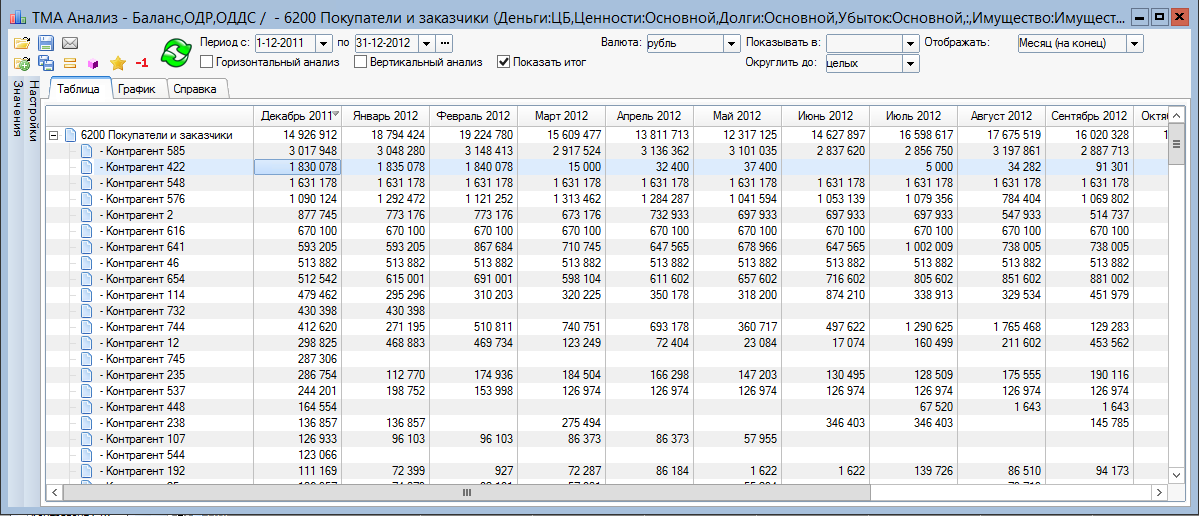

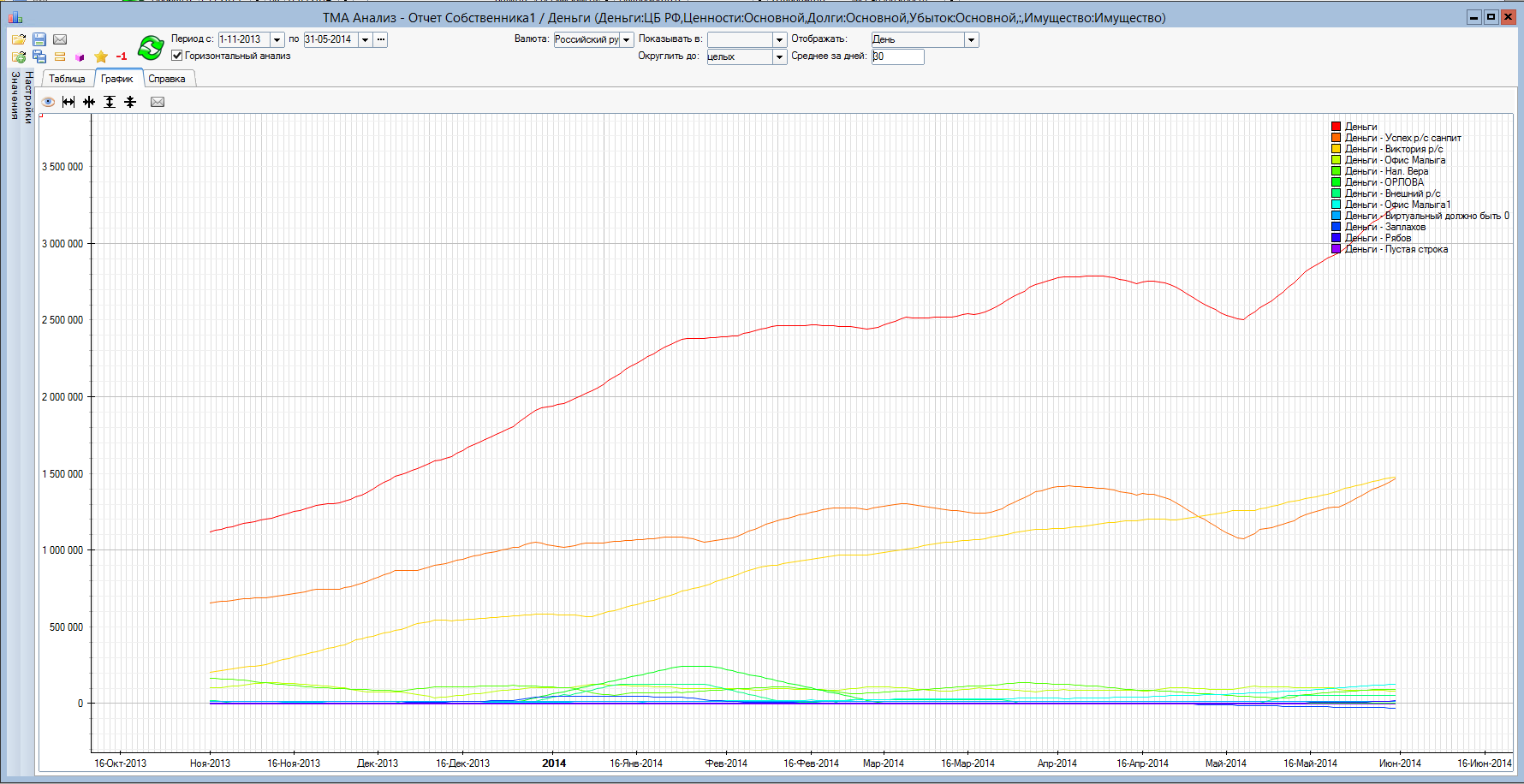

В полученном отчете все статьи детализируются в различных аналитических срезах. К примеру, мы можем развернуть дебиторскую задолженность прямо в отчете.

А потом развернуть дебиторскую задолженность по покупателям по контрагентам

В итоге, чтобы получить готовые основные отчеты из бухгалтерских баз требуется несколько минут.

Анализируя данные этих отчетов специалист без труда найдет неточности, которые могут быть, как внутри бухгалтерского учета, так и на уровне настроенных правил интерпретации.

На практике специалистов очень радовал факт, что они благодаря ACCCell находили в бухгалтерии множество ошибок.

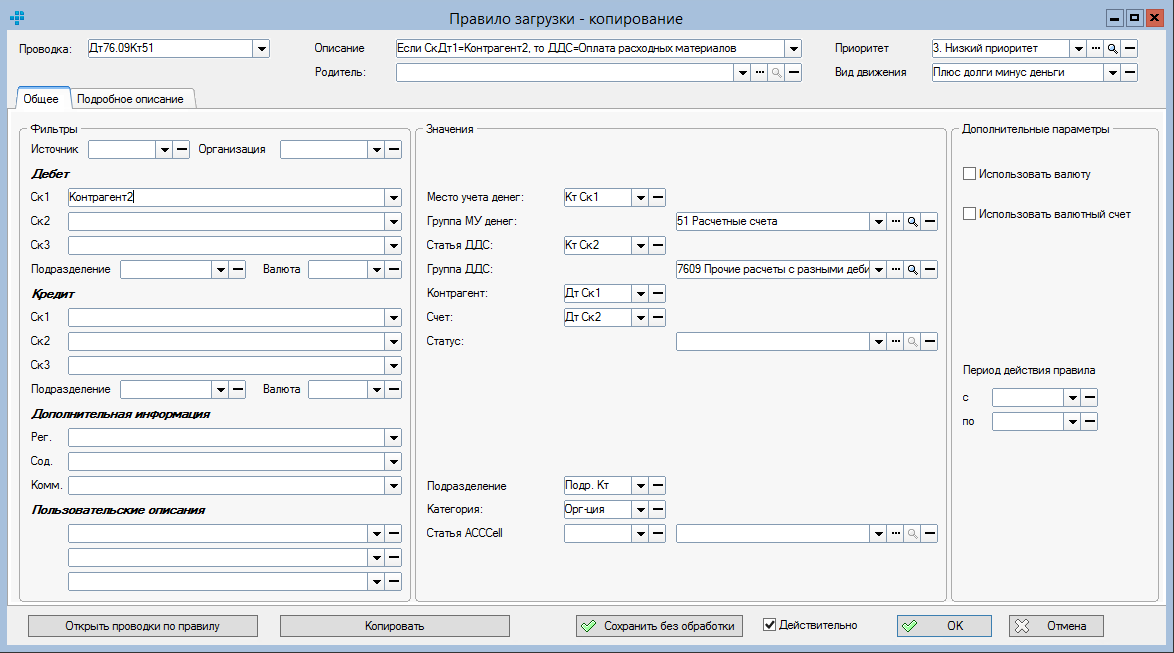

Следующим этапом работы будет анализ и коррекция

Откорректировать данные мы можем различными путями.

Если автоматическое правило обработки дает системную неточность, то можно ввести самому более приоритетное правило (скриншот 5). Это без труда сделает подготовленный специалист.

Если надо изменить интерпретацию конкретной проводки, то без труда делается исключение, и мы сразу получаем результат.

В ACCCell можно без труда вводить ручные операции, которые будут дополнять или корректировать общую картину, а также можно загружать данные из других внешних источников, к примеру таблицы Excell или другие управленческие базы, или банковские выписки и др. Общая схема работы ACCCell выглядит так:

tma – это основной процессор счетоводства внутри системы, который использует инновационные и запатентованные технологии обработки данных. Благодаря этому движку вы не будете иметь проблем с курсовыми и стоимостными разницами, а процесс счетоводства полностью автоматизируется.

Ну и наконец, исправления можно делать в исходных бухгалтерских базах, потом снова загружать данные и обрабатывать, что занимает совсем немного времени.

Возможность интерпретировать данные бухгалтерских баз в условных правилах управленческого учета – это один из главных принципов и функционал инструмента построения управленческих отчетов на основе данных существующей бухгалтерии.

При этом нельзя пренебрегать другим основным принципом. Надо наладить ведение самого бухгалтерского учета должным образом так, чтобы данные в него заносились своевременно, в соответствии с требованиями управленческого учета, а не РСБУ. К примеру, бухгалтерия может закрываться поквартально, а значит множество данных заносится в конце квартала, хотя могли бы заносится повседневно. Управленческий учет может требовать помесячную отчетность и это накладывает требование полноты данных в бухгалтерии поверх требований РСБУ. Надо отметить, что производить операцию закрытия месяца не придется.

Управленческие отчеты не заканчиваются только тремя основными отчетами.

В заключение надо отметить еще один принцип. Инструмент, предназначенный для формирования управленческих отчетов на основе данных бухгалтерских баз, должен уметь давать различного рода аналитику, в т.ч. на основе натуральных значений и в графиках.

Дополнительные функции

На практике мы пришли к полному убеждению, что управленческий учет не может существовать в полной мере без функций консолидации группы компаний, бюджетирования и казначейства.

Эти функции в полной мере реализованы в программе ACCCell.

Заключение

Управленческий учёт — очень широкое понятие. Википедия характеризует его как упорядоченную систему выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации.

Основная задача управленческого учёта — показать план и факт по финансовой модели организации для принятия управленческих решений. Но как учесть все факторы и риски для построения финансовой моделей?

Что вас ждёт в статье

Как мы подходим к формированию управленческого учёта, прогнозируем затраты и определяем минимальный горизонт планирования.

На кого рассчитана статья

Статья будет интересна топ-менеджерам, руководителям проектов, финансовым менеджерам и всем, кто так или иначе занимается подсчётом рентабельности производства ПО.

Дисклеймер

Данная статья не является панацеей, а лишь описанием модели управленческого учёта, которую мы применяем для прогнозирования производственных финансов (Евгений Лобанов, исполнительный директор AGIMA).

Модель управленческого учёта

Раньше мы не задумывались, для чего используется управленческий учёт и как его прогнозировать. Было несколько связанных табличек в Excel, где учитывались все потоки денежных средств, но в принятии управленческих решений это не помогало. План-факт часто расходились, причём сильно. Мы решили формализовать управленческий учёт и процедуру работы с ним.

Выделяют два основных подхода к управленческому учёту:

- По движению денежных средств.

- По закрытым бухгалтерским актам.

По условиям договора с крупными клиентами действует отсрочка платежа от 60 до 90 рабочих дней, то есть оплату ваших услуг вы получите спустя 2–3 месяца. Мы считаем работу выполненной после получения всех актов. Закрытый акт = закрытая работа. С затратами аналогично: например, в сентябре заплатили за мебель (срок амортизации регулируется Законом), но акт получим только в следующем месяце. Значит, это будет затрата за октябрь, хотя деньги уже списаны с нашего счета (можно написать мотивированный отказ на акт в следующем месяце и забрать полную стоимость мебели).

Что важно учитывать при формировании управленческого учёта

- Все состоявшиеся затраты, включая все прямые и косвенные затраты на внутренних специалистов и аутсорс.

- Все прогнозы по возможным будущим затратам, включая прогнозы по увеличению ФОТ сотрудников, масштабирование офиса, налоги и т. д.

- Ориентируемся только на подтверждённые документами входящие объёмы работ, без потенциальных заказов.

- Ведём отдельный учёт всех транзитов, сумма закупки и зеркальная сумма продажи не должны участвовать в расчёте мотивации сотрудников.

Поток денежных средств не должен влиять на управленческий учёт. Управленческий учёт должен полностью, до копейки, совпадать с бухгалтерской отчётностью (P&L), иначе ни тому ни другому нельзя доверять.

Процедура работы с моделью управленческого учёта

Процедура работы с моделью управленческого учёта состоит из пяти основных действий:

- Прогнозирование объёмов входящих работ.

- Валидация и планирование затрат.

- Расчёт квот.

- Определение горизонта планирования.

- Фиксация результата по прошедшим периодам.

1. Прогнозирование объёма входящих работ

Валидируем учётные входящие работы и определяем вероятность наступления и степень влияния рисков на этапы этих работ. Минимизируем риски там, где это возможно, и фиксируем чёткий путь минимизации. Или выносим эти работы за тот период времени, на который строим модель.

Прямые затраты на этот объём работ прогнозируем исходя из коэффициента рентабельности, который заложен в ставках по каждому проекту, участвующему в объёме работ. В нашей компании за это отвечают специалисты проектного офиса и финансовое подразделение.

Все квоты по косвенным затратам прогнозируем опираясь на ретроспективу: берём данные за прошлый год и увеличиваем в зависимости от планируемого объёма продаж. Если в этом году объем по продажам х1,5 от прошлого, то и затраты для формирования квот на следующий период по умолчанию умножаем на 1,5 (касается всех косвенных и непроизводственных затрат: HR, PR и т. д.).

Что ещё нужно учитывать:

Необходимо сделать максимальную детализацию всего проекта по этапам, которые закрываются актами. В идеале каждый этап, закрытый актом, не должен длиться больше месяца. Иначе команда, которая три месяца работала над одним этапом, будет рентабельна только в последний месяц, а два предыдущих — «в минусе».

Многие крупные заказчики не готовы закрывать финансовые акты каждый месяц, поэтому стоит предусмотреть «промежуточные»: «подписание ТЗ», «подписание концепции», «подписание набора прототипов» и т. д. Формально они имеют гораздо меньше доказательств, что работы выполнены и приняты, в отличие от бухгалтерского акта, зато по ним можно сразу понять удовлетворённость клиента готовым артефактом. А вы сможете измерять рентабельность команды каждый месяц.

Важно фиксировать рентабельность не просто по проекту в целом, но и по каждому этапу работ на каждом производственном юните, от отдела компании до конечного специалиста. Мы измеряем рентабельность компании и каждого отдела. Внутри отделов смотрим на рентабельность подотделов, в подотделе — каждого тимлида/арт-директора и специалиста в их команде. Нормы выработки специалиста рассчитываем исходя из его ФОТ (включая НДФЛ и ЕСН) + фиксированные косвенные на каждую голову + плановый коэффициент рентабельности.

Важно: НДС ни в объёме, ни в затратах не учитываем. Это видно на примере отчёта из нашей системы управленческого учёта.

Выгрузка отчёта из нашей системы управленческого учёта. Суммы изменены. Такие отчёты мы формируем по каждому юниту.

2. Система валидации планов и прогнозов

Выделяем три статуса этапов работ:

- План (есть все документы, подписаны договор и заказы).

- Прогноз (есть смета/подтверждение от клиента работ, но нет документов. Договор в стадии согласования с юр. лицами заказчика).

- Потенциал (нет подтверждения и нет документов, учитываются среднестатистические отклонения по статистическим показателям).

Определяем все этапы работ и валидируем сроки по ним:

- Проводим еженедельные срезы по каждому проекту со стороны проектного офиса и производства: внутренний дедлайн этапа, включая валидацию сроков по каждой задаче этапа с учётом времени на приёмку клиентом и проведение бизнес-тестирования задач.

- Определяем вероятность наступления и степени влияния рисков на каждом этапе работы.

- Выделяем три степени риска: отсутствие риска, риск вероятен, риск вероятен и имеет максимальное влияние на этап (карту рисков мы подробно описывали в статье про идеальный тайм-план).

- Работаем по риск-менеджменту этапов с определённым приоритетом.

3. Как правильно планировать затраты?

Это одна из самых важных вещей при управленческом учёте, не менее важная, чем работа с объёмами и выручкой. Затратой может быть и что-то необходимое, и то, что никак не поможет компании (мы, например, сейчас устанавливаем уличный ИК-обогреватель для курильщиков. Такая затрата никак не скажется на работе компании, зато согреет наших курящих коллег).

Рассчитываем и фиксируем квоты на регулярные закупки, определяем все статьи затрат:

- Учитываем сразу все возможные прогнозы: масштабируемость аппаратной и административной частей, повышения ФОТ по результатам работы, прогнозы косвенных на основании законодательства.

- Непроизводственные юниты компании также рассчитываем исходя из объёмов входящих работ.

- Вводим квоты в каждую статью расхода.

4. Расчёт квот в статьях расходов

Все затраты планируем на год вперёд, рассчитываем и фиксируем квоты на регулярные закупки, определяем все статьи затрат. Повторимся, затраты прогнозируем опираясь на ретроспективу, увеличиваем квоты в зависимости от планируемого объёма продаж.

Чтобы определить свободный бюджет под плановый показатель рентабельности, пользуемся формулой:

(Акты + объем транзитов) – (Косвенные + ФОТ + закупки + затраты по транзитам + норма прибыли).

Показатель рентабельности у всех компаний на нашем рынке плавающий: кто-то работает под 5%, кто-то под 20%. Распределяем этот бюджет по статьям расходов исходя из прогнозируемого профита каждой статьи.

5. Как определить минимальный горизонт планирования?

В первую очередь определите средний цикл продажи за последний год. Переводить потенциалы в план и прогноз нужно минимум за месяц до старта работ, чтобы успеть масштабироваться при необходимости.

Чем больше горизонт планирования, тем лучше. Но чем короче цикл продажи, тем меньше горизонт и потенциальные риски. В AGIMA минимально необходимый горизонт планирования составляет три месяца, поскольку наш средний цикл продажи — от трёх до шести месяцев (мы работаем в высоком ценовом сегменте, и у наших заказчиков долгий цикл принятия решений). Также важно провалидировать наличие документов по работам, зафиксировать период их подготовки и постоянно измерять конвертацию статусов работ из потенциалов в планы и прогнозы. Эти данные нужны для построения модели на минимальный горизонт планирования.

Чем больше временные люфты, тем больше минимальный горизонт планирования должен быть. Нельзя строить модель на один месяц, если цикл продажи шесть, — управленческий учёт будет заведомо некорректным.

Что нам это даёт?

Принимая управленческие решения, мы руководствуемся цифрами. Учёт позволяет строить гипотезы. Например, можно посмотреть, как изменятся показатели если мы возьмём четырёх офис-менеджеров: вносим данные в ФОТ (прогнозируем косвенные затрыт) и смотрим, как это повлияет на экономические показатели компании.

Если видим, что через три месяца ожидается большой объём работ, а людей недостаточно, начинаем искать специалистов. Цикл подбора сотрудника — от месяца до трёх, и с управленкой мы можем своевременно начать исправлять ситуацию, не дожидаясь коллапса. Увеличивая горизонт планирования, мы выявляем большее количество прогнозируемых рисков, закладываем их в управленческий учёт и работаем с ними.

Для собственников бизнеса, которые хотят иметь под рукой наглядную картину положения дел в компании, ведение управленческого учета – осознанная необходимость. Причем, независимо от масштабов бизнеса, такой учет – это система таблиц и отчетов с аналитикой в самых разнообразных разрезах: по продуктам, по проектам, по поставщикам и др. Совокупность всех этих отчетов с актуальными данными нужна для принятия взвешенных управленческих решений.

Самым удобным инструментом для постановки и ведения управленческого учета долгое время были таблицы Excel. Но благодаря сервисам-конкурентам, у компаний появилось больше возможностей для выбора способа ведения управленческого учета и обработки нужных для аналитики данных.

Бюджетирование и управленческий учет

Главной целью управленческого учета является предоставление информации, необходимой руководителям различного уровня для повышения эффективности управления предприятием. Оно выражается в росте рентабельности компании и увеличении ее конкурентоспособности в занимаемом сегменте рынка. Поэтому часто главную цель управленческого учета формулируют как управление прибылью через управление затратами.

Основными задачами для достижения поставленной цели будут:

- планирование (на основе метода бюджетирования);

- определение затрат и контроль (в т.ч. калькулирование себестоимости на основе принятой классификации затрат);

- принятие решений.

На практике эти задачи реализуются следующим образом:

- формирование управленческой отчетности в виде различных бюджетов;

- контроль исполнения бюджетов на основании данных учета, в том числе контроль за исполнением договоров (в первую очередь с покупателями и поставщиками);

- ведение многосценарного планирования;

- осуществление план-фактного анализа.

Многие отечественные компании сегодня ведут «управленку» в таблицах Excel. Во многом это связано с тем, что программа является универсальным инструментом, который включает в себя огромный набор математических формул, алгоритмов, специальных механизмов учета и так далее, но при этом не требует каких-либо существенных затрат (к примеру, как этого требует иное программное обеспечение учета).

Плюсы ведения «управленки» в Excel:

- Доступность

- Excel имеет ряд специализированных финансовых функций

- Наглядность и относительная простота для небольших компаний

- Возможность развития системы с помощью макросов

- Таблицы Excel для управленческого учета по мере развития бизнеса увеличиваются и требуют очень много времени для поддержания корректности учета

- Минимальные возможности интеграции с другими системами

- Увеличение сложности таблиц, невозможность решения задач управленческого учета только простыми формулами, без использования программирования

- Низкая отказоустойчивость

Управленческая отчетность в Excel

В небольших компаниях использование дорогостоящих средств автоматизации управленческого учета не всегда оправдано. Excel имеет достаточный функционал для формирования основных отчетов:

- Отчета по доходам и расходам (ОДР, P&L, Profit and Loss, отчет по финансовому результату компании)

- Отчета по движению денежных средств (ДДС, CF, Cashflow)

- Баланса (БЛ, BS, Balance sheet)

На каждом предприятии, в зависимости от его направления деятельности, управленческая отчетность отличается по форме, содержанию, регулярности составления.

Но существуют общие рекомендации для создания управленческих отчетов в Excel.

- Таблицы с разными отчетами должны быть разделены

Для облегчения поиска и анализа информации в различных отчетах необходимо разделять отчеты по разным листам. Не стоит умещать все данные на одном листе, так как в этом случае сильно затрудняется обновление данных и получение актуальных отчетов. - Использование категорий для суммирования значений

Для удобства работы с отчетом хорошим тоном является размещение на первой странице сводных показателей отчета и их расшифровкой на последующих. Для этого необходимо объединить исходные данные по дополнительной группировке (категории) Такой формат представления информации будет нагляднее и удобнее для пользователей. - Использование автозаполнения

Справочники единиц бизнеса, центров финансового учета, проектов, статей значительно облегчают работу. С их помощью можно значительно экономить время на составлении аналогичных учетных таблиц, пользуясь автозаполнением ячеек или ограничивая выбор значения из списка. - Пользуйтесь дополнительным функционалом Excel

Встроенные аналитические функции, такие как дисперсия, корреляция, математическое и среднее ожидание, метод экстраполяции и другие, увеличивают качество анализируемой информации в отчетах и позволяют выявить основные тренды в развитии бизнеса и своевременно на них среагировать. - Листы корректировки

Если отчеты строятся на выгрузке данных из других систем, корректировать от руки данные в этих таблицах нельзя. Для этого создаются специальные листы корректировки, в которых можно отследить все изменения исходных данных. - Проверочные ячейки

При трансформации данных выделяйте проверочные ячейки цветом или другим способом. Они будут обращать на себя внимание и помогут не пропустить ошибки. - Настройка защиты листов

Контрольные листы отчетных форм, листы выгрузки данных, итоговые отчеты должны быть защищены от изменений. Изменения можно вносить только в корректировочные листы.

В интернете много примеров таблиц Excel для ведения управленческого учета. Но просто брать и пользоваться ими рискованно. Готовые таблицы Эксель для управленческого учета не учитывают специфику вашего бизнеса и, возможно, содержат неподходящую вашему бизнесу аналитику для принятия управленческих решений.

Примеры управленческого учета в Excel

Таблицы управленческого учета в Excel обычно выглядят следующим образом:

Рис. 1 Таблица управленческого учета Excel

Рис. 2 Таблица управленческого учета Excel

Есть ли альтернативы Excel для управленческого учета

В качестве альтернативы Excel для автоматизации управленческого учета компаний малого бизнеса можно использовать готовые онлайн-сервисы.

При всех своих плюсах ведение «управленки» в Экселе имеет свои недочеты. Например, вносить корректировки в бюджет с помощью Excel и поддерживать их актуальность очень сложно (а если уж быть точнее, практически невозможно). Если в бюджете что-то меняется, если внести в таблицу правку, то впоследствии крайне затруднительно понять, почему изменилась какая-то цифра, откуда она вообще взялась.

Все эти проблемы теряют свою актуальность для клиентов 1C-WiseAdvice, которые к комплексному бухгалтерскому обслуживанию подключили наш уникальный сервис управления финансами – «Управленка» .

Сервис позволяет, не тратя время на внедрение и настройку отчетов, сразу получить оперативную информацию по финансам компаний.

Читайте также: