Как вести портфель ценных бумаг в excel

Последнее время расплодилась огромная куча сайтов и приложений для ведения семейного бюджета, учета инвестиций и т.д. Я настоятельно рекомендую не использовать их.

Коротко обо мне. Инвестирую с 2008 года. В 35 лет вышел на пенсию. Сейчас живу только с дивидендов, купонов и ренты. В прошлом - предприниматель. Мой учет инвестиций может отличаться от учета трейдеров и инвесторов, которые только начинают формировать портфель.

Почему не приложения?

Потому что есть старый-добрый Эксель. Все давно придумано.

Эксель позволяет переделать учет в любой момент. Подход к ведению бюджета на протяжении жизни обязательно будет меняться. Любая специализированная программа держит вас в заданных рамках.

Вы не зависите от разработчиков. Ваши финансы - это ваша книга жизни. Вы не должны доверять ее команде стартаперов. Новый модный проект могут закрыть, обновления могут перестать выходить. Что вы тогда будете делать?

Но это дорого!

Если вас смущает цена за пакет Microsoft Office, то вы спокойно можете использовать абсолютно бесплатный аналог Экселя - Open Office .

А удобнее всего применять Гугл Таблицы . Они бесплатные и очень простые. Их возможностей вполне хватит начинающему инвестору. Таблицы от Гугла позволяют вести учет где угодно и с любого устройства. Даже с телефона!

Это сложно!

Обратите внимание, я специально начал не с шаблонов и таблиц. Если вы будете задавать себе правильные вопросы и ставить правильные цели, то ведение учета в таблицах станет для вас одним из самых легких и приятных занятий в жизни.

Что дает учет

- Спокойствие и контроль. Анализ цифр очень успокаивает.

- Понимание откуда берется богатство.

- Понимание где взять излишки для инвестирования .

- Возможность быстро залатать финансовые дыры.

- Возможность подстроиться под непредвиденные обстоятельства : переезд, рождение ребенка, покупка квартиры и др.

- Четкий план выхода на пенсию .

Несколько таблиц

У меня есть две основные таблицы, которые я веду уже много лет:

Есть еще вспомогательные таблицы. Я тоже периодически их посматриваю и заполняю:

- Калькулятор выхода на пенсию.

- Список прочитанных книг.

- Список семинаров, вебинаров и конференций.

- Список стран, городов и мероприятий, которые я посетил.

- и другие таблицы.

Семейный бюджет в Excel

Ранее я уже описывал свою методику ведения семейного бюджета. В книге и в статьях: часть 1 и часть 2 .

Если коротко, то я подхожу к семье - как к бизнес-предприятию . И веду семейный бюджет в формате стандартного отчета о прибылях и убытках . Там есть статьи дохода. расходные статьи, сколько я смог отложить и т.д. У меня есть цифры аж с 2006 года. Они позволяют провести глубокий анализ и с очень высокой вероятностью реализовывать все намеченные цели.

Не буду повторяться. Берите и копируйте.

Скопируйте себе файл в Гугл Таблицы. Либо сохраните его в формате XLSX и настройте его под себя в Экселе.

Учет инвестиций в Excel

Скопируйте себе файл в Гугл Таблицы. Либо сохраните его в формате XLSX и настройте его под себя в Экселе.

Шаблон не самый идеальный:

- Веду учет в рублях. Кому-то это может показаться неудобным.

- Не люблю диаграммы и графики. Табличную форму воспринимаю лучше.

- Некоторых параметров не хватает. Например, доходности портфеля. Ниже объясню почему.

Портфель

В этой вкладке я веду учет активов. Хочу отметить наиболее интересные колонки. Сортирую в порядке важности:

- Дата выплаты. Я живу на доходы от рынка. Мне критически важно знать когда именно я получу дивиденды, купоны и ренту.

- Выплата. Сколько денег я получу на счет.

- Дд, чист, %. Чистая дивидендная доходность. Уже с учетом налогов. Дает понимание не пора ли сменить “дойную коровку” на другую. Или может лучше перейти на “коз” и “кур”.😜

- Дивиденд в рублях. Размер дивиденда на одну акцию. Технический параметр.

- Доля акции или облигации в портфеле. Если одна компания занимает в портфеле более 15%, то стоит задуматься о ребалансировке. Если акции в сумме занимают слишком существенную долю (более 85%), то мне некомфортно. Это тоже повод задуматься о балансировке.

- Справедливая цена акции. При какой цене стоит задуматься о продаже актива. Очень условная цифра. Я убрал значения по всем бумагам, чтобы не смущать читателей.

История

Тут я тщательно записываю сделки и пополнения портфеля. Снова пишу в порядке важности:

- На какие суммы пополнил портфель.

- Зачем снимал деньги.

- Когда купил или продал актив.

- Почему купил или продал.

Очень важны даты. Они могут помочь в будущем. Например, для налоговой оптимизации.

Дивиденды

Вторая по популярности вкладка (после портфеля):

- Сколько получил дивидендов и купонов.

- Когда мне отправили деньги.

- Когда я их получил фактически.

- Какие налоги заплатил с дивидендов и купонов.

Тут вы можете самостоятельно продолжить анализ. Например, посчитать див.доходность портфеля относительно его текущей цены.

Анализ и план закупок

Данная вкладка - поле для творчества. Здесь я творю что хочу. Отвечаю себе на следующие вопросы:

- Не стоит ли добавить в портфель новую дивидендную “коровку” .

- Что я буду покупать в моменты коррекций .

- Что я буду менять в периоды ребалансировки .

- Вердикт по эмитенту.

- А что там на западных рынках?

- и т.д.

Внимание! Названия эмитентов и мнения не является инвестиционной рекомендацией. Это лишь мои размышления. Все данные устарели.

Динамика капитала

Заглядываю туда раз в год. Веду эту вкладку для галочки. Почему? Потому что очень велик соблазн начать соревноваться с бенчмарком, с друзьями и с коллегами-инвесторами. Я убежден, что это крайне вредно для инвестора-пенсионера. Мне важен ответ только на один вопрос - хватит ли мне дивидендов и купонов, чтобы прожить следующие годы.

- Указываю только размер тела портфеля.

- Заполняю таблицу с учетом реинвестиций и довнесений извне. Если они были.

- Не учитываю дивиденды.

- Не считаю доходность портфеля по годам в процентах.

Бонус!

У меня еще есть отдельный калькулятор пенсии. Поставьте плюсик в комментариях. Если пост наберет 30 плюсиков, то напишу статью про него и поделюсь шаблоном.

Ой, совсем забыл. Советую сделать свой шаблон самостоятельно. Ну или изменить мои наработки под себя. Вы начнете понимать как все работает.

Ставьте лайк, если статья понравилась.

И подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет" @pensiya35

В сегодняшней статье мы рассмотрим разнообразные варианты ведения учёта инвестиций — от онлайн-сервисов до электронных таблиц. Также я поделюсь с вами собственным шаблоном для MS Excel! Какое-то время он даже был в продаже и пользовался популярностью, но сегодня вы можете получить его бесплатно.

Спасибо за внимание, продолжаем!

Зачем вести учёт инвестиций

Контроль за инвестициями необходим по той же причине, по которой важно вести контроль доходов и расходов: точный результат помогает делать правильные выводы, ведь вы понимаете сколько зарабатываете/теряете и почему (в данном случае, из-за каких вложений). Без ведения учёта инвестиционный портфель превращается в «чёрный ящик» — вы вкладываете в него деньги и получаете результат, но как именно он достигается остаётся для вас большой загадкой. А если ваши вложения разбросаны по нескольким компаниям, не сможете даже ответить, какова реальная доходность вашего портфеля.

Конечно, учёт инвестиций занимает какое-то время, но оно того стоит и вот почему:

- Растёт доходность портфеля. Благодаря учёту инвестиций видно какие активы приносят прибыль, а какие нет. Хорошие вложения остаются в портфеле и дальше, плохие вовремя покидают его — доходность на дистанции растёт.

- Вы видите реальный результат. Точный контроль инвестиционной деятельности позволит понять, обыгрывает ли стратегия инвестора базовый индекс фондового рынка. Возможно, активное инвестирование делает только хуже.

- Повышается квалификация. Наблюдение за результатами вложений позволяет набираться опыта и учиться на ошибках. Улучшаются навыки анализа активов, растёт интерес к теории инвестирования, поиску новых инструментов, новостям мировой экономики.

- Улучшается дисциплина. Необходимость регулярно проверять результаты вложений развивает хорошую привычку держать руку на пульсе событий. Вы привыкаете следить за портфелем и вовремя делать изменения.

- Правильно работает ребалансировка. Учёт инвестиций даёт возможность дополнительно повысить доходность портфеля за счёт ребалансировки. Для этой операции важно периодически корректировать доли всех активов, а для этого их надо правильно рассчитать.

В общем, найти аргументы в пользу ведения учёта инвестиций нетрудно — это выгодное занятие. Какие есть способы?

Начнём с того, что если вы инвестируете через какого-либо посредника, то учёт ваших вложений скорее всего уже ведется на его стороне. На сайте/в программе/в приложении должна быть опция просмотра отчёта по сделкам — и в ней будет точная до последней копейки информация. Проблемы здесь две. Первая — подобный отчёт редко бывает удобно анализировать, это просто список сделок без расчёта инвестиционных показателей и графиков. Вторая — если посредников несколько, они предоставляют отдельную информацию и общая картина не ясна.

Поэтому обычно учёт инвестиций ведётся с помощью специализированного онлайн-сервиса или в электронных таблицах (информацию собираем вручную и расчёты тоже делаем сами). Сначала рассмотрим первый вариант.

Платные сервисы по учету инвестиций

Думаю, это лучший вариант для инвесторов на постсоветском пространстве. В базе данных Intelinvest есть акции, ПИФы, ETF и облигации, фьючерсы, криптовалюты. Более того, на сервисе можно вести учёт вообще любых активов через парсинг цен со сторонних сайтов (это не очень сложно, есть инструкция и помощь поддержки при необходимости).

Доступен импорт сделок от 18 брокеров, на их основе сервис автоматически делает расчёт показателей портфеля:

Рассчитывает долю активов в портфеле, их прибыль и доходность:

И строит разнообразные симпатичные графики:

В расчётах учитываются сопутствующие комиссии, купоны и дивиденды, так что ваш результат на выходе будет очень близок к реальности.

Другие полезные фишки Intelinvest:

- публичные портфели инвесторов (возможность подсмотреть прибыльные инвестиционные идеи);

- календарь событий (выплата дивидендов по акциям и купонов по облигациям);

- приложение для учёта инвестиций (портфель всегда с собой в телефоне).

В бесплатной версии можно добавить 7 бумаг в 1 портфель, в остальном ограничений особо нет. Платных версий две:

- 299 руб/месяц (149 руб/месяц при подписке на год) — 30 бумаг, два портфеля, возможность добавлять произвольные активы.

- 499 руб/месяц (249 руб/месяц при подписке на год) — безлимит по бумагам и портфелям, полный арсенал функций сервиса.

Используя вот эту реферальную ссылку и промокод 1VYV9CMSTD, вы можете сэкономить 20% при первой подписке на Intelinvest.

Другие платные сервисы заметно уступают по соотношению цена/функционал:

За что же платить такие деньги? Учет инвестиций в Blackterminal — лишь часть функций сервиса, также тут есть:

- скринер российских и зарубежных акций, облигаций и ETF;

- десятки статистических показателей для анализа;

- календари отчетности и дивидендов;

- обучающие и аналитические статьи;

- раздел «Важные факты» (о компаниях);

- лента новостей.

Если вы активно инвестируете на фондовом рынке, этот сервис может быть вам полезен.

Если вы вообще не настроены платить деньги, могу предложить несколько бесплатных вариантов.

Бесплатные сервисы для учета инвестиций

Я не заметил каких-либо ограничений на количество портфелей или активов, что несколько нивелирует основные недостатки (нет учёта комиссий и налогов, нет импорта, нет возможности создать свой актив).

Investflow на фоне других бесплатных сервисов учёта инвестиций неплох: нет лимита на количество портфелей или активов, есть инструменты для поиска инвестиционных идей (включая публичные портфели). Из минусов — Investflow не пользуется большой популярностью, сообщество здесь значительно меньше, чем на Смартлабе. И в целом сервис больше ориентирован на Forex-инвестиции, функционала для фондового рынка маловато.

Скорее всего, упомянутые выше сервисы подойдут только инвестору российского фондового рынка. Если вы активно инвестируете на зарубежных рынках и нужен сайт с хорошей выборкой иностранных активов, можете попробовать такие:

Графиков в бесплатной версии не завезли, но можно создавать любые нужные отчёты с использованием около сотни показателей. Импорта сделок я не нашел, но к сервису можно подсоединить аккаунт фондового брокера и таким образом импортировать свой портфель. Учёта комиссий и налогов тоже нет. Есть платная версия (24$/месяц) и мобильное приложение.

Сервисы, которые я рассматривал, но не добавил в основной список:

Как видите, выбор есть, но большинство сайтов грешат недоработками или просят деньги за нормальный сервис. Поэтому мы обязаны рассмотреть еще одну бесплатную альтернативу — ведение учёта инвестиций в электронных таблицах.

Как вести учёт инвестиций в Excel/Google Таблицах

Удобство учёта инвестиционного портфеля в Excel упирается в ваши навыки. С помощью Microsoft Excel и подобных программ можно делать шаблоны для учёта инвестиций на любой вкус — от самых базовых до многостраничных с автоматическим импортом данных и генерацией нужных отчётов в один клик. Макросы сила! Такой шаблон можно сделать под свои задачи, добавив только нужные функции и ничего лишнего. Вот самый простой пример:

Самое важное в шаблоне учёта инвестиций — история баланса ваших вложений (а еще, по-хорошему, информация о вводе-выводе средств). К ней можно можно прикручивать любые расчёты и графики — возможности электронных таблиц огромны. Как минимум, должен быть расчёт доходности портфеля и общей прибыли, остальное уже на ваш вкус.

Еще один плюс учёта инвестиций в Экселе — данные лучше защищены от посторонних глаз. Доступа к информации нет ни у кого, кроме брокеров с вашими депозитами и сделками, а сам файл нетрудно запаролить при необходимости. В онлайн-сервисах вы как минимум загружаете свои сделки, а то и предоставляете свои пароли для импорта информации.

Можно было бы назвать минусом риск потерять файл учёта инвестиций из-за поломки компьютера, но это уже давно не актуально. Для хранения важных файлов я использую сервис Dropbox. Она создаёт специальную папку на компьютере и постоянно синхронизирует её с «облаком» — у файлов всегда имеется свежий бэкап. Второй способ обойти эту проблему — использовать Google Таблицы, которые почти не уступают Excel по функционалу, при этом изначально работают на серверах компании Google.

Короче, единственный минус собственного шаблона для контроля инвестиций — то что его нужно создавать с нуля и периодически вносить в него данные. Как вести учёт инвестиций в Экселе, если у вас нет нужных навыков и времени на обучение? Предлагаю вам попробовать мой Excel-шаблон.

Моя таблица учета инвестиций в Excel

В свое время, как и многие из вас, я задался вопросом — а как мне вообще вести учет инвестиций? При этом платить деньги не хотелось, хотя сегодня у меня другое мнение — хороший онлайн-сервис учета экономит кучу времени. В общем, создал самую простую табличку и постепенно добавлял в нее новые фишки. Со временем учетка стала довольно функциональной и удобной, такой что не стыдно поделиться с подписчиками.

Основной принцип, которого я придерживался при создании шаблона — минимум действий со стороны пользователя. Чем больше автоматизировано в программе для учёта инвестиций в Экселе, тем меньше времени уходит на работу с ним, а значит больше времени остаётся непосредственно на анализ результатов и работу с инвестиционным портфелем.

Для удобства и еще большей экономии времени детализация выбрана по неделям (при желании, можно вносить данные ежедневно, я сам так делаю, но в истории останутся только недельные интервалы). Вот так выглядит таблица учёта инвестиций в Excel:

В ней есть расчёт доходности и прибыли по каждому активу, общие цифры по портфелю, а также расчёт долей. Можно вести расчёты в нескольких валютах сразу. От пользователя требуется только ввести название актива, выбрать валюту и раз в неделю заполнять колонки «Ввод», «Вывод» и «Итог недели».

В IVE: Учёт инвестиций можно добавлять разнообразные активы:

- банковские депозиты,

- акции и ETF,

- облигации, ,

- торговые и ПАММ-счета, и другие криптовложения…

На самом деле что угодно можно вписать в таблицу, в конце-концов это Excel и можно прямо в файле рассчитывать стоимость любого актива при необходимости.

В IVE: учет инвестиций есть возможность объединения активов в различные группы и просмотра обобщённых результатов:

Для каждого актива, группы или всего портфеля автоматически строятся несколько графиков и около дюжины показателей:

Доступны графики доходности по неделям и месяцам, прибыли, просадок и динамики вложений. Для портфеля также добавлен график сравнения планируемой и реальной доходности:

Думаю, в общих чертах понятно, что IVE: Учёт инвестиций — программа функциональная и полезная. Чтобы получить её, используйте форму ниже, файл придёт на указанную вами электронную почту в течение нескольких минут:

Если письма нет, проверяйте папку «Спам», иногда попадает туда. Если там тоже нет — тогда пишите в Контакты, будем разбираться.

Сегодня с вами разобрались, зачем и как вести учёт инвестиций и рассмотрели все варианты, как это можно делать. Онлайн-сервисы удобные, если потратить деньги на подписку, а электронная таблица — если потратить время на её разработку. Что из этого лучше — решать вам.

Кстати, а как вы ведёте учёт? Расскажите об этом в комментариях к статье, и заодно проголосуйте:

Как всегда, благодарю, что читаете сайт :) Приятно видеть, что вас — тысячи, наше небольшое сообщество растёт! Это вдохновляет на дальнейшую работу.

Если вам понравилась статья, пожалуйста расскажите о ней друзьями и коллегам в социальных сетях:

До встречи в следующих статьях! Пусть ваши вложения приносят вам только хорошие эмоции.

Автор: Александр Дюбченко. В 2014 году закончил КНЭУ по специальности "Экономическая кибернетика". Более 10 лет изучаю инвестирование и пишу об этом, параллельно веду Telegram-канал. Также изучаю Excel, SEO, способы монетизации. Материалы блога не являются инвестиционной рекомендацией - я рассказываю о своем опыте и могу ошибаться.

Построение портфеля ценных бумаг относят к одному из наиболее сбалансированных видов торговли биржевыми активами. Но для того, чтобы портфельные инвестиции были эффективными и приносили прибыль, необходимо заранее задуматься о том, какие именно бумаги и в каких пропорциях следует приобретать. Дело в том, что доходность портфеля ценных бумаг будет определяться процентным содержанием включаемых в него активов. Причём подобные расчёты инвестор должен производить заранее, перед тем, как совершать сделки по формированию портфеля. Эти расчёты удобно производить в программе Microsoft Excel, достаточно иметь исторические котировки планируемых к включению в портфель ценных бумаг. В этой статье мы расскажем, как рассчитать доходность инвестиционного портфеля с помощью Excel.

Получение исторических котировок

Для расчёта доходности инвестиционного портфеля как комплекса ценных бумаг необходимо вычислить историческую доходность каждой отдельно взятой бумаги, а для этого следует получить исторические котировки за интересующий период времени. Стоит заметить, что расчёт доходности портфеля строится именно на исторических данных о доходности — делается предположение, если история развивалась в определённом ключе, то данное развитие скорее продолжится, чем изменится.

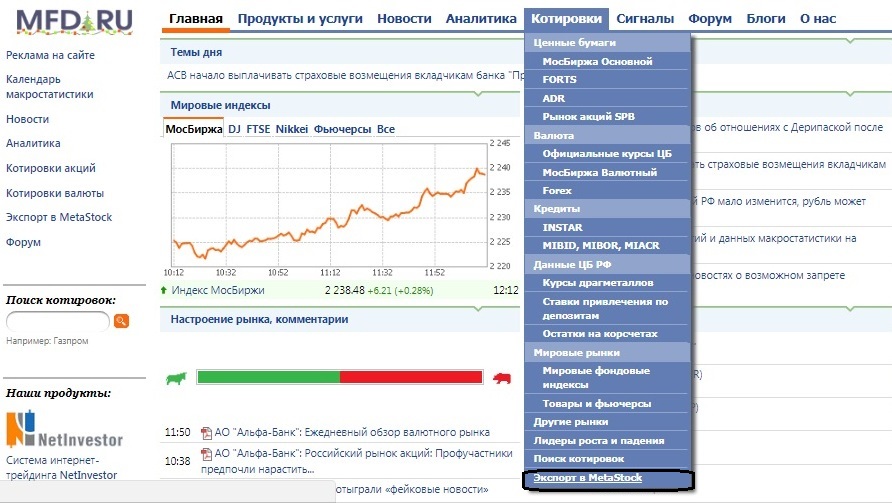

Чтобы получить исторические котировки автоматизированным способом, а не выписывать их вручную (массив данных может быть весьма объёмным), следует обратиться к перечню авторизованных Московской биржей распространителей информации, который представлен на сайте биржи.

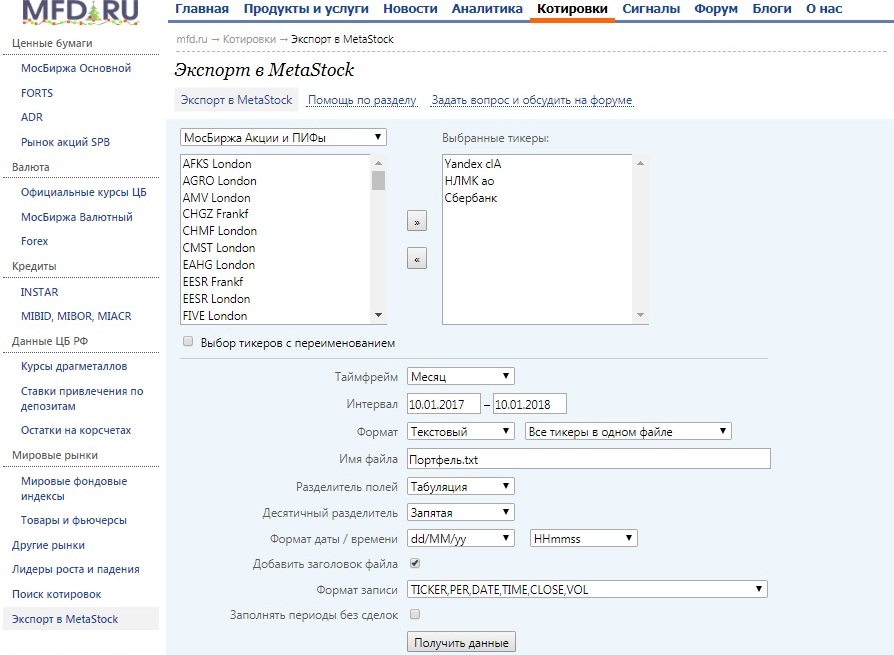

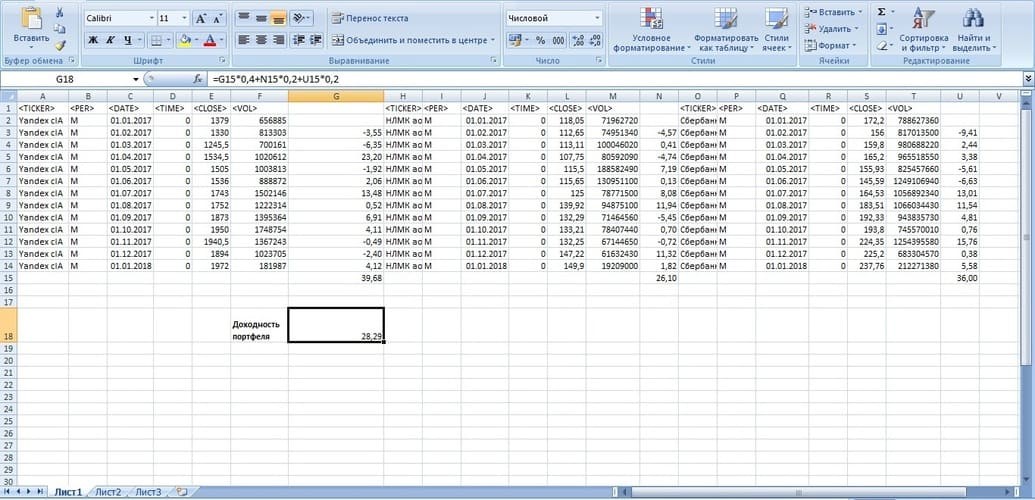

Следующий шаг — выбрать интересующие активы (в нашем примере — «МосБиржа Акции и ПИФы») и поместить их в раздел «Выбранные тикеры» (в примере мы рассмотрим Сбербанк, «НЛМК» АО и Yandex cla). Далее выбираем таймфрейм и временной интервал (для удобства визуализации процесса мы выбрали месячный таймфрейм и интервал, равный одному году), далее в поле «Формат» следует выбрать «Текстовый» и «Все тикеры в одном файле», после чего вводим «Имя файла» — «Портфель. txt», выбираем в разделе «Разделитель полей» пункт «Табуляция», выбираем в поле «Десятичный разделитель» пункт «Запятая», вводим в поле «Формат даты/времени» «dd/MM/yy, hhmmss», отмечаем галочкой пункт «Добавить заголовок файла», вводим «Формат записи» «TICKER, PER, DATE, TIME, CLOSE, VOLUME» и нажимаем на клавишу «Получить данные».

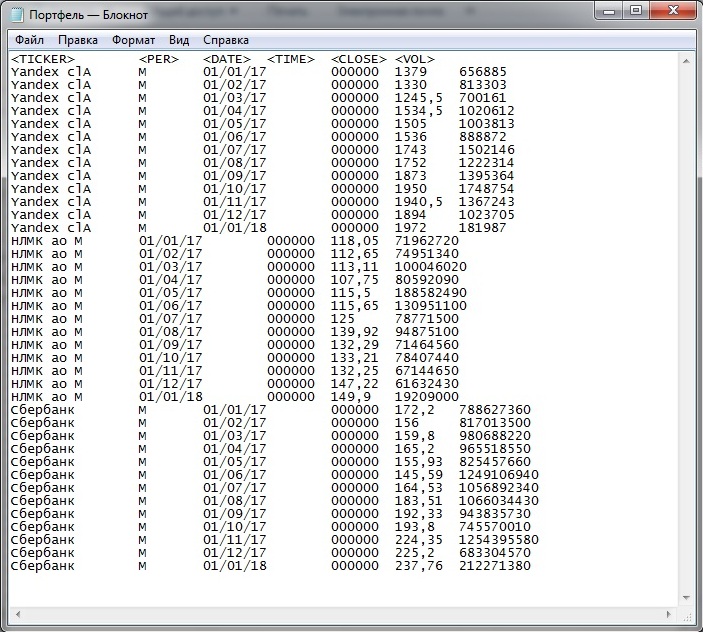

Данные будут сформированы в файл блокнота в виде массива данных. Причём визуально полученные данные могут показаться несколько разрозненными в связи с разделением полей табуляцией, но при дальнейшем переносе данных в Excel каждое значение будет записано в отдельную ячейку, что значительно упростит задачу.

Полученные данные следует скопировать в программу MS Excel для проведения дальнейших расчётов.

Расчёт доходности портфеля в программе MS Excel

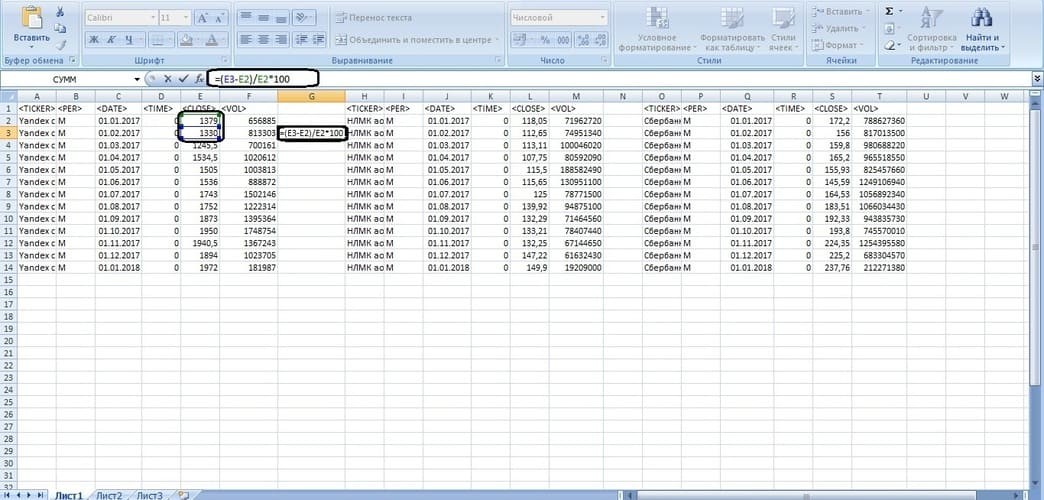

Далее приступим к расчёту доходности представленных активов за период относительно предыдущего. Для этого вводим в ячейку свободного столбца формулу расчёта доходности, в которой мы из цены закрытия периода вычитаем цену закрытия предыдущего периода, делим данную разность на цену закрытия предыдущего периода и умножаем частное от деления на 100 для приведения к процентной форме. Для этого мы в ячейку G3 вводим формулу «=(E3-E2)/E2*100» для вычисления доходности за месяц по бумаге Yandex cla.

Далее следует с помощью автозаполнения растянуть формулу на оставшиеся незаполненными ячейки столбца.

Следующий этап — вычислить среднюю годовую доходность за выбранный промежуток времени. Для выполнения поставленной задачи следует в свободную ячейку ввести формулу, вычисляющую среднее значение от сформированного диапазона, и умножить на 12 (так как мы анализировали средние доходности за 12 месяцев). В нашем примере мы ввели в ячейку G15 формулу «=СРЗНАЧ(G3:G14)*12» и получили среднюю годовую доходность за анализируемый период.

Далее следует проделать аналогичные действия для оставшихся бумаг.

В результате мы получили среднюю доходность в годовых процентах за анализируемый временной период по искомым бумагам. Она составила 39,68% по Yandex cla, 28,10% по НЛМК и 36% по Сбербанку.

После получения годовой доходности по искомым бумагам можно приступать к вычислению доходности портфеля, состоящего из данных бумаг. Для примера предположим, что мы решили сформировать портфель в следующих процентных долях: 40% — «Яндекс», 20% — НЛМК и 20% — Сбербанк. В общем виде доходность портфеля равна сумме произведений доходностей входящих в него бумаг на их процентные доли. Следовательно, расчёт доходности рассматриваемого портфеля можно представить как 0,4*39,68+0,2*26,10+0,2*36. Для произведения представленных вычислений в Excel в ячейку G18 (или в любую другую) введём формулу «=G15*0,4+N15*0,2+U15*0,2». Таким образом, доходность портфеля составит 28,29% годовых.

В программе Microsoft Excel удобно производить расчёт доходности портфеля рассматриваемых к приобретению ценных бумаг. Но главное, помимо анализируемых чисел, необходимо понимать, чем именно занимаются искомые компании и каковы перспективы их дальнейшего развития.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Основное преимущество интернет-сервисов по учёту инвестиций в том, что в любой момент вы можете посмотреть состояние дел в вашем портфеле из любой точки мира. Но что делать, если вы не хотите тратить лишние деньги или не доверяете Интернету? В таком случае можно вести учёт сделок самостоятельно в Excel. Минус этого подхода в том, что вам необходим именно тот компьютер, на котором хранится отчётность. Хотя с применением облачных технологий этот недостаток легко устраняется. Неудобством является то, что вы не сможете оценить стоимость портфеля в режиме онлайн, как это доступно в интернет-сервисах, но и эта проблема решается, если вы аккуратный инвестор и регулярно проверяете свой портфель.

Далее на примере показано, как можно вести отчётность. Подразумевается, что все разделы отчётности — листы одной книги Excel, т.е. физически всё хранится в одном файле.

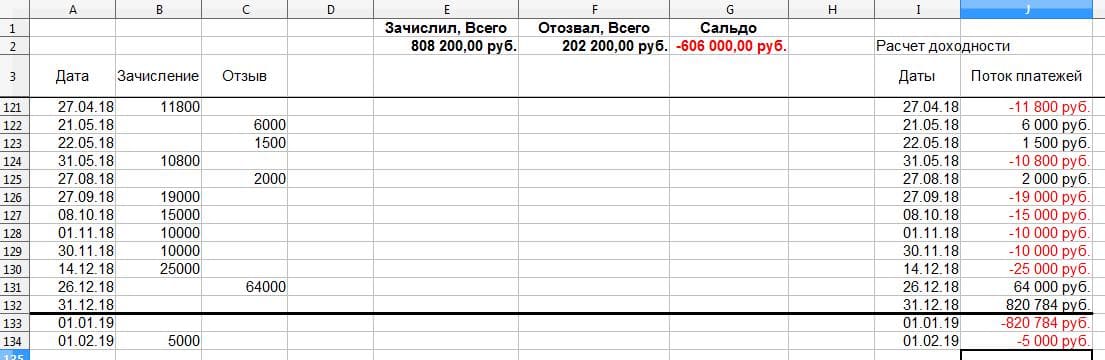

1. Движение денежных средств по счёту

Простая таблица из трёх столбцов: «Дата», «Зачисление», «Отзыв». Желательно, чтобы была ещё и сводная статистика по зачисленным и отозванным денежным средствам за всё время инвестирования.

Для определения «Зачислил, Всего» вам нужно суммировать все значения в столбце «Зачисление». Для получения значения «Отозвал, Всего» — суммируете значения в столбце «Отзыв». «Сальдо» определяется как разница между «Отозвал, Всего» и «Зачислил, Всего». В том, что сальдо отрицательное, нет ничего страшного, если вы вносите на счёт намного большие суммы, чем отзываете. Важнее другое: сумма сальдо и текущего баланса счёта должна быть положительной. Это означает, что в случае, если вы закроете счёт и выведете все деньги, то окажетесь с прибылью. В нашем примере 31.12.18 года на счёте было 820 тысяч рублей, сальдо равнялось − 606 тысяч. Если бы вы закрыли счёт и вывели все деньги в последний день 2018 года, то ваша прибыль составила бы 214 тысяч рублей. Это накопленный итог за всё время инвестирования.

Обратите внимание, что в таблице присутствуют даты 31.12.18 и 01.01.19, но в эти дни не производилось ни зачисление, ни отзыв денег. Они необходимы для определения доходности вложений в течение года.

Одна полезная функция, встроенная в Excel — возможность фиксировать строки, чтобы они не прокручивались. Обратите внимание, что на рисунке после третьей строки идёт 121-я. Фиксация строк делает работу с длинными таблицами намного удобнее.

Видеокурс для тех, кто готов прокачать свои навыки

2. Состав портфеля

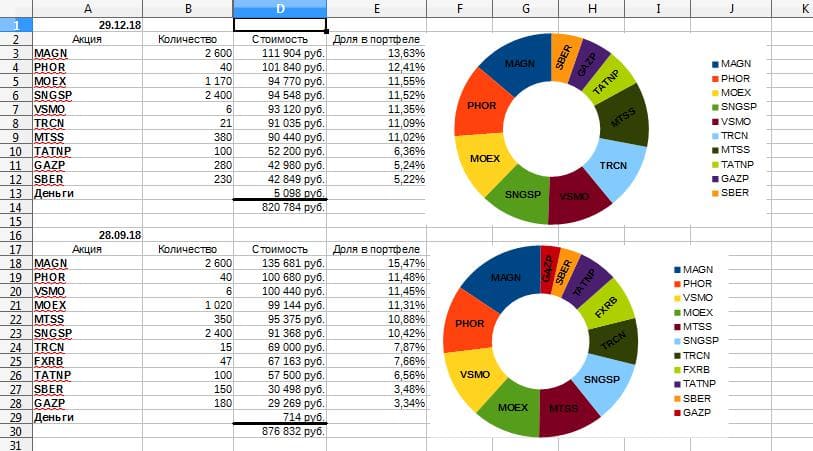

Следующий лист в книге — «Состав портфеля на отчётную дату». В нашем примере отчётными датами выступают последние дни кварталов.

На рисунке биржевые тикеры акций используются для краткости. Значения для количества акций и стоимости соответствующей позиции можно посмотреть в терминале. «Доля в портфеле» определяется как отношение стоимости соответствующей позиции к общей стоимости портфеля. Диаграмма приведена для наглядности.

Лист с составом портфеля позволяет отслеживать динамику акций. Если вы собираетесь проводить ребалансировку, то столбец с долями акций в портфеле подскажет, как её осуществить.

3. Динамика портфеля по годам

Состав портфеля на определённую отчётную дату может быть весьма информативен, но если нужно подсчитать доходность вложений за длительный период, то необходимы дополнительные данные. Помимо ежеквартальной отчётности желательно вести годовую.

«Результат управления» рассчитывается как разница между стоимостью активов в конце года и начале, с поправкой на сальдо ввода и вывода денежных средств. «Прирост капитала» рассчитывается как отношение результата управления к стоимости активов на конец года.

«Чистая доходность» — это внутренняя норма доходности ваших вложений, учитывающая ввод и вывод денежных средств со счёта. Смысл внутренней нормы доходности поясним на примере.

На рисунке вы видите, что по итогам 2016 года «Чистая доходность» составила 25,52%. Представьте, что вы нашли депозит в банке со ставкой 25,52% и совершили следующие действия:

- внесли в начале года 341 246 рублей;

- в течение года внесли суммарно 212 600 рублей, такими же частями и в те же даты, что и на брокерский счёт;

- в течение года вывели 8 360 рублей, такими же частями и в те же даты, что и с брокерского счёта.

В этом случае в конце года на вашем депозите было бы 646 751 рубль.

При отслеживании динамики портфеля по годам желательно сравнивать «Чистую доходность» портфеля с Индексом Мосбиржи. Об этом читайте в статье «Почему стоит ориентироваться на индекс при покупке акций».

4. Учёт дивидендов и купонов

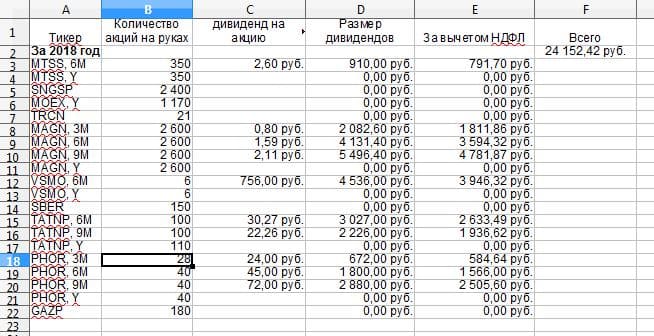

Если ваш инвестиционный подход ориентирован на получение дивидендов и купонов, то важно отслеживать суммарные дивидендные и купонные выплаты по итогам того или иного года.

Биржевые тикеры акций и обозначения 3М, 6M, 9M, Y используются для краткости. Если дивиденды пока не известны, например, по акциям «Газпрома», в таблице стоят нули.

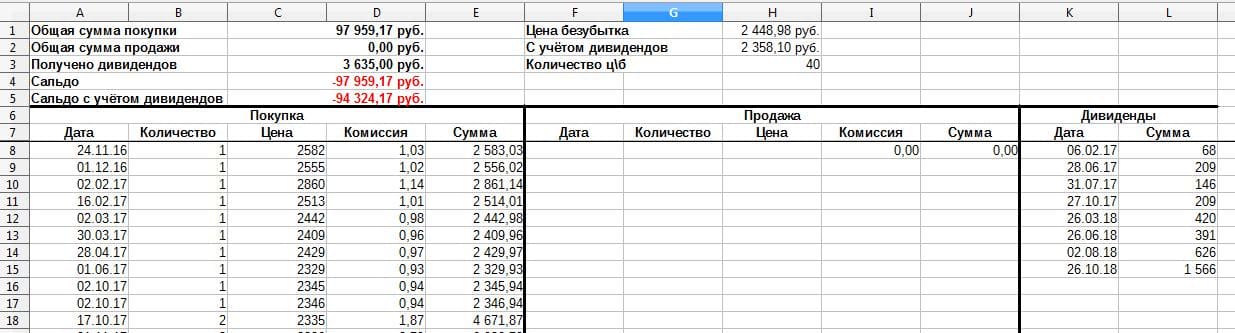

5. Сделки с ценными бумагами

Учёт сделок показан на примере акций «ФосАгро». «Сумма покупки» и «Сумма продажи» учитывают комиссии брокера. «Сальдо» определяется как разница между суммой продажи ценных бумаг и суммой покупки. В нашем примере ни одна акция не продавалась, поэтому сальдо отрицательное. Если текущая стоимость акций будет выше 98 тысяч рублей, то при продаже акций и закрытии позиции будет прибыль. Если в финансовом результате учитывать полученные дивиденды, то для получения прибыли нужно продать акции дороже, чем за 94 325 рублей. «Цена безубытка» определяется как отношение сальдо, взятого со знаком «—», к количеству акций в портфеле. «Цена безубытка с учётом» дивидендов определяется аналогично, только в расчётах используется «Сальдо с учётом дивидендов». «Количество ц\б» рассчитывается автоматически на основании содержимого столбцов «Количество» в разделах «Покупка» и «Продажа».

Для облигаций учёт будет аналогичным, но с учётом НКД и номинала при покупке и продаже.

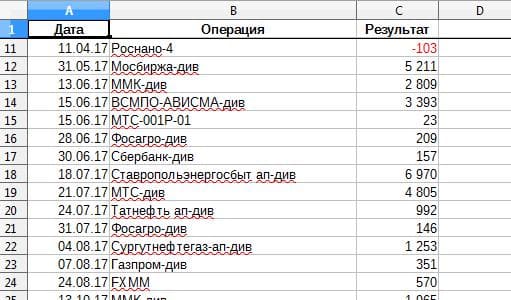

На каждую позицию в вашем портфеле следует завести соответствующий лист в книге Excel. Поскольку позиций в вашем портфеле может быть много, то будет лучше вынести листы со сделками в отдельную книгу. Финансовые результаты сделок можно вести на отдельном листе.

Для большей информативности удобно завести в таблице с финансовыми результатами отдельный столбец, в котором содержится тип дохода: дивиденды, купоны, закрытие позиции. Он будет полезен при составлении сводной таблицы для группировки финансовых результатов, т.к. доступна сумма по каждой категории.

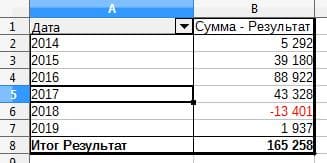

В нашем примере ведётся учёт финансового результата без разделения на типы доходов, поэтому группировка выполнена по годам.

Напоминаем, что любые вопросы, предложения и пожелания можно и нужно озвучивать нам через форму обратной связи. Нам важно ваше мнение – вместе мы сделаем «Открытый журнал» ещё лучше!

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

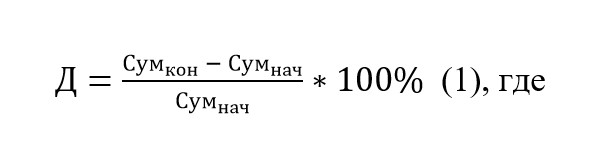

Существуют разные способы расчёта доходности, и все они имеют право на жизнь в той или иной ситуации. Самый простой вариант: вы внесли деньги на брокерский счёт, и никаких пополнений и изъятий в течение отчётного периода не было. Здесь доходность портфеля вычисляется просто:

Д — доходность портфеля,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода.

Однако этот способ не всегда применим. Часто пополнения и изъятия имеют место быть. В этом случае вычисления немного усложнятся: нужно сделать поправку на пополнения и изъятия, а также определить инвестиционный доход. Делается это следующим образом:

Сальдо = Изъятия — Пополнения (2), где

Сальдо — размер поправки,

Изъятия — сумма всех средств, выведенных со счёта,

Пополнения — сумма всех средств, на которые счёт пополнялся.

Инвестиционный доход вычисляется следующим образом:

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода,

Сальдо — размер поправки.

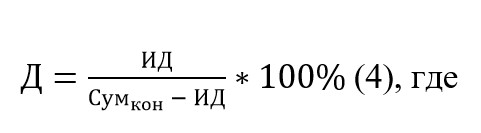

Когда мы вычислили промежуточные величины, можно приступать непосредственно к определению доходности инвестиций с учётом изъятий и пополнений. Она вычисляется следующим образом:

Д — доходность портфеля

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода.

Тут появляются спорные моменты: что ставить в знаменатель — сумму на конец отчётного периода или сумму на начало отчётного периода; надо ли в знаменателе вносить поправку на полученный инвестиционный доход или нужно указывать среднее арифметическое. У любого варианта найдутся свои приверженцы, которые будут доказывать его единственную правильность. Все способы объединяет одно — они не учитывают срок, который отработал капитал. Поясню эту мысль на примере.

Предположим, у вас есть банковский депозит. В конце каждого месяца банк начисляет 1% на сумму депозита. Полученные выплаты снимаются со счёта. 1 января вы внесли 100 тыс. руб., и 1 декабря — ещё 50 тыс. руб. Какая сумма у вас будет на 1 января следующего года (суммируем средства на депозите и все полученные выплаты), какая будет доходность ваших вложений в процентах годовых?

Сначала определимся с размером капитала в конце срока. Одиннадцать месяцев мы будем получать по 1 тыс. руб. (1% от 100 тыс.) и в декабре — 1,5 тыс. руб. (1% от 150 тыс. руб.). Итого процентные выплаты составят: 11 * 1 000 + 1 500 = 12 500 руб.

Теперь подсчитаем доходность. Поскольку речь идёт о депозите, и каждый месяц нам начисляют 1%, то очевидно, что должно быть примерно 12% годовых. В реальности всё будет немного сложнее: в месяцах разное количество дней, поэтому в конце каждого месяца не будет начисляться ровно 1% от суммы вклада.

Давайте посмотрим, какой будет результат, если воспользоваться формулами (2)—(4). В примере все процентные выплаты выводятся со счёта — это изъятия. В декабре на счёт вносится 50 тыс. руб. — это пополнение.

Сальдо = 12 500 — 50 000 = −37 500 руб.

В конце года на счёте — 150 тыс. руб.: 100 тыс. было внесено в январе, 50 тыс. в декабре. Соответственно, Сумнач = 100 тыс. руб., Сумкон = 150 тыс. руб.

ИД = 150 000 — 100 000 + −37 500 = 12 500.

Считаем доходность вложений:

Отчётный период — год, значит, полученная доходность — в процентах годовых. Как мы видим, рассчитанная доходность отличается от того, что должно было получиться. Это произошло потому, что почти весь год мы получали доход со 100 тыс. руб. и только один месяц — со 150 тыс. Чтобы учесть эти нюансы, необходимо считать доходность капитала, взвешенного по времени. Рассмотрим вариант, как можно автоматизировать эти расчёты.

Для этого воспользуемся Excel и функцией (ЧИСТВНДОХ()). Посмотрим, как рассчитать доходность для нашего примера. Первое, что надо сделать, — составить график платежей. Выглядеть он будет примерно так.

Отрицательные величины — суммы, на которые мы пополняем депозит. Положительные величины — суммы, которые снимаем.

Если в реальной ситуации вам нужно узнать доходность вложений без вывода средств, то для расчётов по формуле просто укажите дату, на которую нужно выполнить расчёт и стоимость ваших активов на эту дату со знаком плюс.

Теперь в любую пустую ячейку листа вводим формулу с функцией (ЧИСТВНДОХ()). В параметрах функции «Значения» указываем диапазон с денежными потоками (столбец В), в параметрах «Даты» — диапазон с датами (столбец А). В результате функция подсчитает нам ставку депозита — 12,68% годовых. Это и есть доходность ваших вложений.

Остались вопросы по статье, хотите предложить интересную тему или знаете, как сделать «Открытый журнал» ещё лучше? Скорее пишите нам через форму обратной связи – мы с удовольствием ответим, тщательно изучим и обязательно примем во внимание.

Читайте также: