Как в инвентарной карточке отразить ремонт ос в 1с 8

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2019 г.

В связи со вступлением в силу СГС «Основные средства» появилась необходимость отражать проведение капитального ремонта с последующим изменением стоимости. Рассмотрим подробно новые положения по отражению такого ремонта и научимся отражать его в программе «1С».

Условия изменения стоимости ОС

Под капитальным ремонтом понимается комплекс организационных, строительных и технических мероприятий, целью которых является устранение физического и морального износа.

Принять решение об изменении балансовой стоимости инвентарного объекта можно при соблюдении двух обязательных условий:

основное средство относится к группе основных средств, ремонт которых приводит к изменению их стоимости (согласно положениям учетной политики учреждения);

составные части, которые заменяют в ходе ремонта, можно признать активом (в соответствии с критериями признания объекта основных средств).

Напомним, что до вступления в силу СГС «Основные средства», утвержденного приказом Минфина РФ от 31.12.2016 № 257н (далее СГС «Основные средства») проведение работ по ремонту не являлось основанием для изменения стоимости основных средств.

Согласно п. 19 СГС «Основные средства» замещение (частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации) объекта или его составной части является одним из оснований для изменения балансовой стоимости объекта основных средств.

Положения п. 19 применяются в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 (т.е. прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость как объекта бухгалтерского учета).

Порядок изменения стоимости ОС

Из изложенного выше следует, что для применения новых положений учреждению необходимо выполнить несколько действий:

Шаг 1: определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости.

Шаг 2: закрепить перечень в своей учетной политике.

Шаг 3: при проведении ремонта объекта, входящего в перечень следует принять решение, удовлетворяют ли заменяемые части определению актива.

Кто в учреждении имеет право принимать необходимые решения? Постоянно действующая комиссия по поступлению и выбытию активов.

Если все условия соблюдены, то стоимость инвентарного объекта следует уменьшить на стоимость заменяемой (выбывшей) части. Определять ее надо руководствуясь положениями СГС «Основные средства» о прекращении признания (выбытия из бухгалтерского учета) объектов ОС с последующим отнесением на финансовый результат текущего года, вне зависимости от того амортизировалась ли эта часть объекта основных средств отдельно или нет (п.п. 27, 50 СГС «Основные средства»). Обратите внимание на еще одно обязательное условие – наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Письма Минфина РФ от 15 декабря 2017 г. № 02-07-07/84237).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

Порядок отражения операций в учете

В бюджетном учете выбытие заменяемых частей отражается в порядке частичной ликвидации основного средства согласно абзацу 15 п. 10 Инструкции, утвержденной приказом Минфина РФ от 06.12.2010 № 162н. Затраты, связанные с заменой отдельных составных частей ОС, могут учитываться по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина РФ от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Рассмотрим пример оформления корреспонденциями операций по увеличению балансовой стоимости объекта основных средств (компьютера) в казенном учреждении после проведения капитального ремонта подрядным способом:

Таблица 1. Пример оформления корреспонденции

Дт

Кт

Операция

Отражены расходы на проведение ремонта в сумме стоимости использованного исполнителем оборудования, отвечающего определению актива, и оказанных услуг по его установке

Отражено принятие к учету увеличения стоимости инвентарного объекта в результате замены его составных частей на оборудование, отвечающее определению актива

Отражено проведение частичной ликвидации объекта основного средства в сумме затрат на замену полностью с амортизированных неисправных составных частей

Как поступать учреждению в случаях, когда, заменяется несколько частей и одни удовлетворяют понятию актива, а другие и не удовлетворяют?

Исходя из положений СГС «Основные средства» делаем вывод, что общую сумму расходов можно отнести на увеличение первоначальной стоимости основного средства либо списать на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией и оформляется соответствующим актом (п. 34 Инструкции №157н).

Информация о проведенном ремонте должна быть отражена в Инвентарной карточке учета нефинансовых активов (ф. 0504031). Требование об оформлении дефектной ведомости в случае ремонта объекта основного средства положениями Инструкций №157н, 162н и Приказа Минфина РФ от 30.03.2015 № 52н не установлено.

Примеры отражения операций в программе «1С:БГУ 8», ред. 2.0

Пример 1.

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом «Операция (бухгалтерская)» («Учет и отчетность» – «Операция (бухгалтерская)»).

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Инвентарные карточки основных средств в 1С отражают всю информация об объекте – характеристики, была ли модернизация, движение с момента его принятия к учету и т.п. При этом в 1С в карточки большинство данных переносится автоматом из документов по учету основных средств. Рассмотрим, как создать, присвоить номер и, наконец, распечатать инвентарные карточки в «1С:Бухгалтерия предприятия 3.0». Если у вас останутся вопросы, связанные с работой справочников, обращайтесь на линию консультации 1С, а также оставляйте заявки на нашем сайте. Наши специалисты свяжутся с вами в кратчайшие сроки.

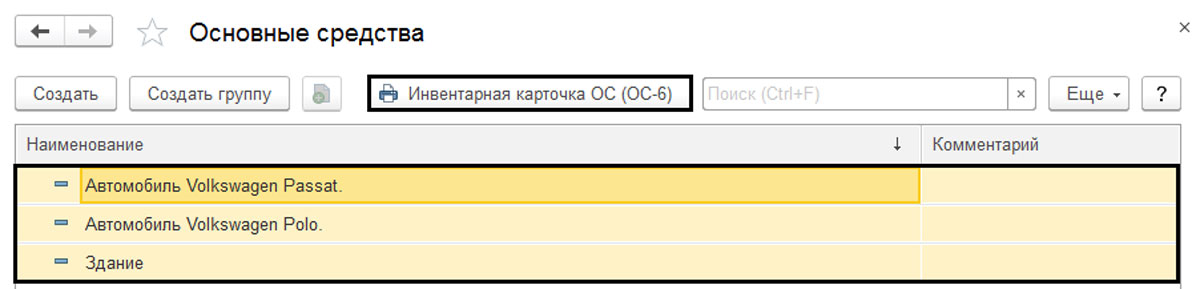

Сформировать карточку можно из справочника «Основные средства» (раздел меню «Справочники»-«ОС и НМА»).

Рис.1 «Справочники»-«ОС и НМА»

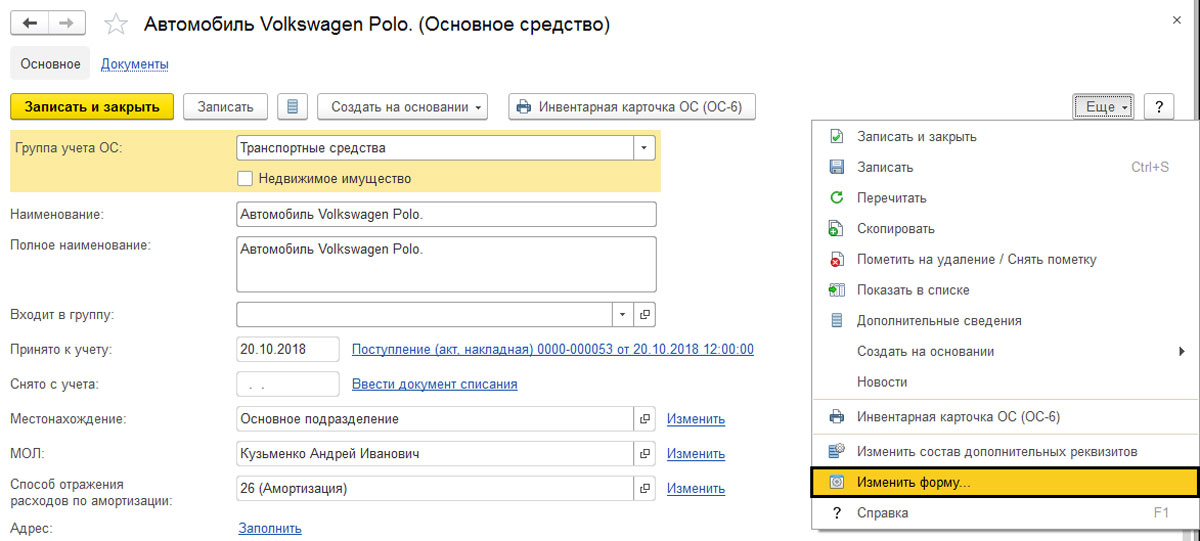

Откроем элемент справочника и посмотрим, какие данные в нем отображены, и какие мы можем внести дополнительно.

Рис.2 Данные системные и вводимые вручную

Данные о принятии к учету, местонахождении, способе отражения расходов по амортизации отражаются автоматически из документа поступления или принятия к учету объекта ОС. Некоторые из них пользователю следует заполнить «руками» – это данные в разделе «Сведения для инвентарной карточки», такие как изготовитель, заводской номер, номер паспорта объекта, дата выпуска или постройки (для объекта недвижимости).

Рис.3 Сведения для инвентарной карточки

Заполнив необходимые данные, печатаем карточку по кнопке «Инвентарная карточка ОС (ОС-6)».

Рис.4 Инвентарная карточка ОС (ОС-6)

Рис.5 Печатная форма ОС-6

Если работа с инвентарными карточками вызывает у вас сложности, обратитесь на нашу линию технической поддержки пользователей 1С по телефону или оставьте заявку на сайте.

Как посмотреть данные об объекте ОС на определенную дату

Карточка отражает данные об объекте на текущую дату. Но бывает необходимость посмотреть, какие были данные до каких-либо изменений, на определенную дату. Для этого в инвентарной карточке нажав кнопку «Еще» выбираем команду «Изменить форму».

Рис.6 Выбираем команду «Изменить форму»

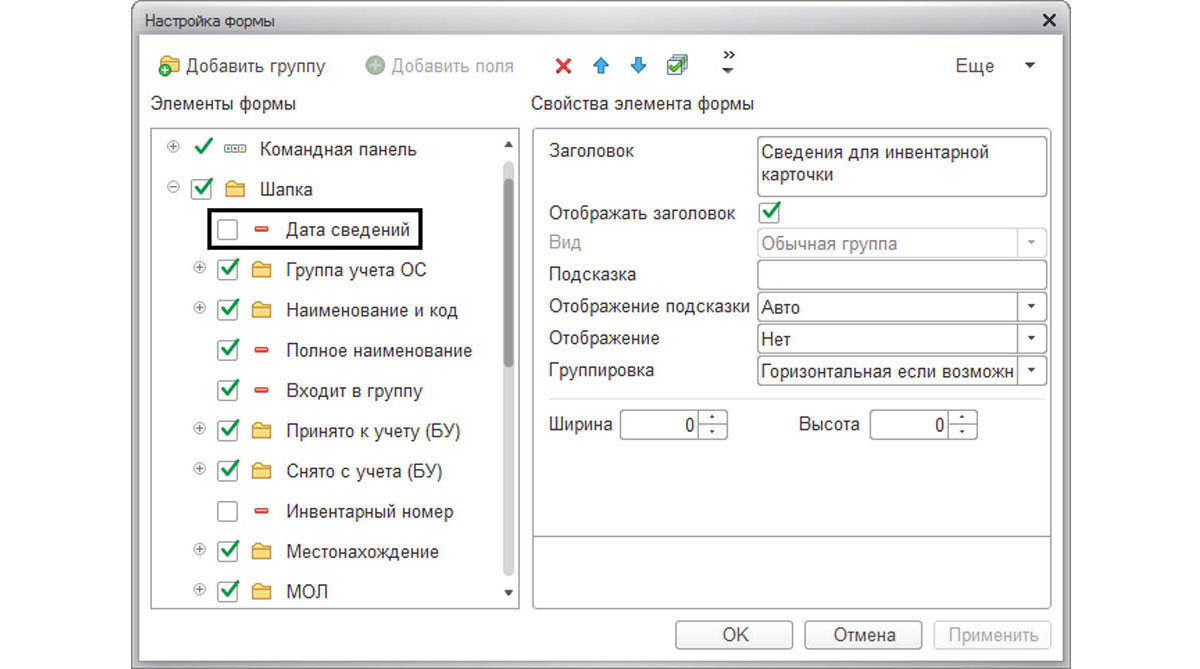

Открыв настройку формы, мы видим, что среди реквизитов шапки формы есть неотмеченный реквизит «Дата сведений».

Рис.7 Дата сведений

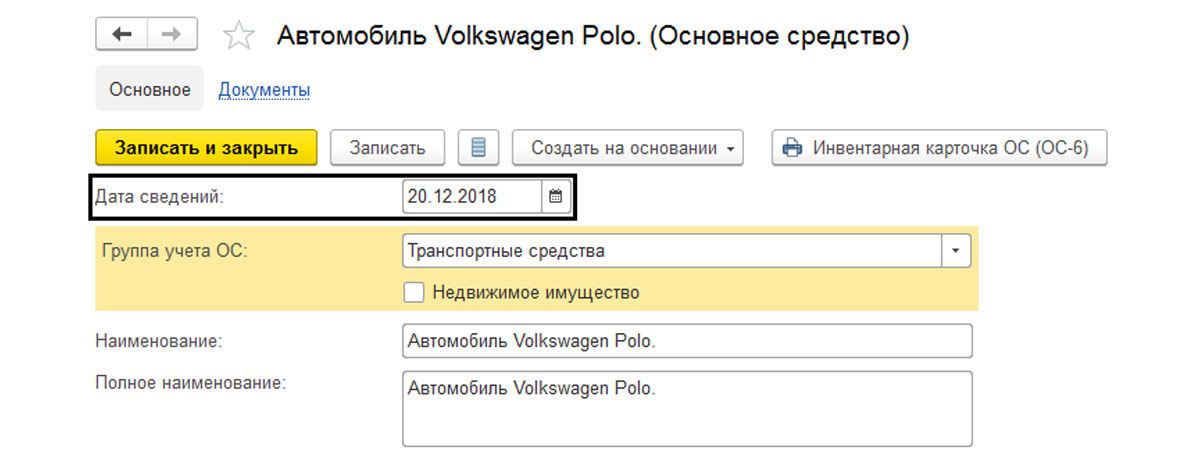

Установив эту галочку, в форме элемента справочника ОС увидим дополнительное поле, где сможем задать дату, на которую хотим посмотреть информацию о нашем объекте.

Рис.8 Устанавливаем дату

Отражение движений объекта

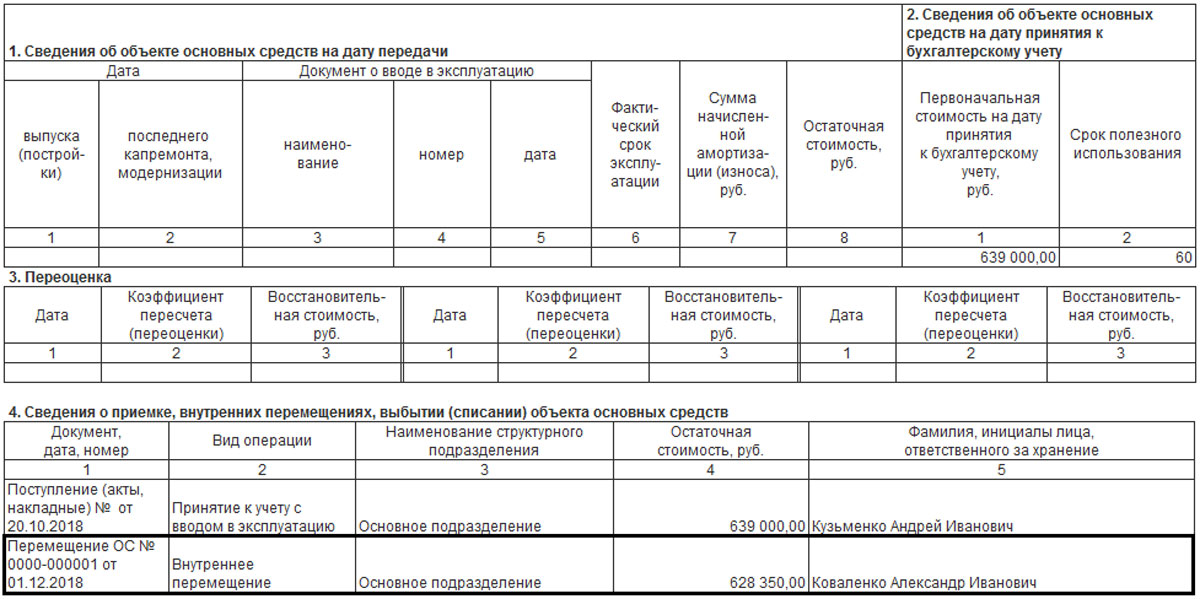

Карточку приходится распечатывать при любых изменениях данных об объекте – перемещении, выбытии, модернизации, переоценке и т.п., так как все изменения фиксируются в инвентарной карточке. Например, передача от одного лица другому отображается в разделе «Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта основных средств».

Рис.9 Отражение движений объекта

Групповая печать инвентарных карточек

Если нам необходимо распечатать сразу большое количество инвентарных карточек, то сделать это можно, выделив необходимые объекты в справочнике «Основные средства», и воспользоваться кнопкой печати из него («Инвентарная карточка ОС (ОС-6)»).

Рис.10 Групповая печать инвентарных карточек

Для выделения группы объектов можно воспользоваться горячими клавишами, которые применимы к любому списку в 1С – и справочникам, и журналам документов.

Например, выделить все элементы справочника «Основные средства» можно, нажав комбинацию клавиш «Ctrl+A». Или выделив первый элемент и нажав «Shift+End», мы выделим элементы справочника до конца, начиная с текущего, а «Shift+Home» – от текущего элемента до начала списка. Удерживая кнопку «Ctrl» при выборе элементов, мы можем выбрать объекты в произвольном порядке.

Воспользовавшись таким способом печати, пользователь может сэкономить достаточно времени.

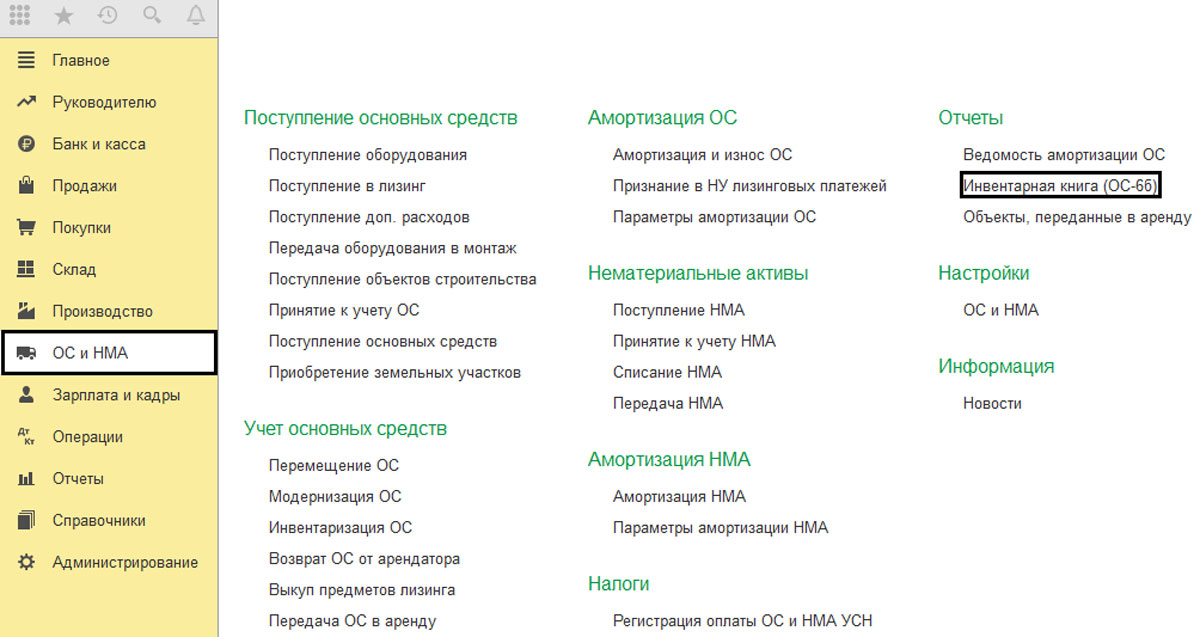

Для малых организаций, у которых основных средств небольшое количество, допускается использовать отчет «Инвентарная книга ОС-6б», который можно найти в «ОС и НМА-Отчеты».

Рис.11 ОС и НМА-Отчеты

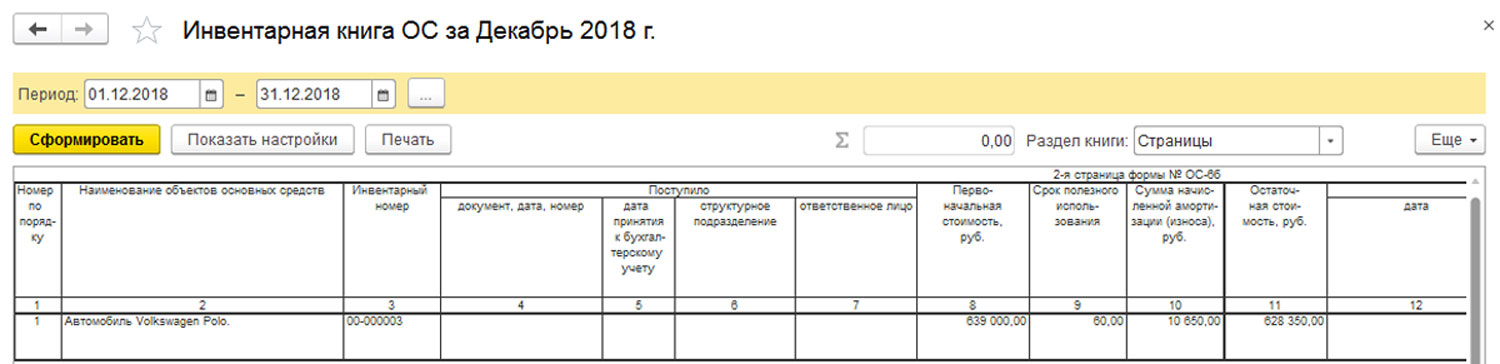

Она представляет собой сводную карточку, в виде компактной таблицы.

Рис.12 Таблица

Так, отражая в учете манипуляции с основными средствами и заполняя все необходимые данные, пользователь без труда сможет распечатать из программы инвентарные карточки на объекты основных средств.

Хотя цена на 1С:Бухгалтерия одна из самых невысоких в линейке продуктов фирмы 1С, как мы увидели, данный продукт является не только инструментом регламентированного и налогового учета, но и многофункциональным помощником в учете основных средств.

Организация должна утвердить форму инвентарной карточки для дальнейшего учета ОС. В 1С 8.3 используется карточка формы ОС-6. В ней отражаются все операции, осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н).

Инвентарная карточка ОС-6 в 1С 8.3 где найти? Карточка основного средства в 1С 8.3 находится в разделе Справочники — ОС и НМА — Основные средства .

Инвентарная карточка заводится при поступлении основного средства в организацию. В целом инвентарная карточка в 1С заполняется автоматически при проведении документов, но некоторые данные необходимо ввести вручную.

Данные в полях, заполненных автоматически, актуальны на текущую дату. Если анализируете (распечатываете) прошлые данные, то в поле Дата сведений укажите нужную дату.

Если в карточке не видно такого поля, добавьте его по кнопке Еще — Изменить форму .

Как распечатать инвентарную карточку в 1С 8.3

Где в 1С распечатать инвентарную карточку ОС.

Бланк инвентаризационной карточки ОС по форме ОС-6 в 1С заполнится актуальными данными на Дату сведений .

- перемещении ОС,

- изменении параметров учета ОС;

- при модернизации, ремонте (реконструкции и т.д.);

- при выбытии.

В 1С также можно распечатать инвентарную книгу учета объектов основных средств (форма ОС-6б), используемую для учета объектов ОС малого предприятия.

Отчет Инвентарная книга ОС находится в разделе ОС и НМА — Отчеты — Инвентарная книга ОС (ОС-6б) .

Мы рассмотрели где находится инвентарная карточка в 1С и как ее распечатать.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим аналитический учет расчетов с контрагентами в 1С Бухгалтерия 8.3.Личная карточка сотрудника в 1С — это печатная форма, которая.В программе 1С Бухгалтерия: 8.3 есть возможность вывода дополнительных полей.

(7 оценок, среднее: 4,43 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Благодарю за ваш труд!

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Добрый день. Отличный ресурс. Довольно часто пользовалась рубрикаторами и принимала участие в вебинарах. Для меня очень важным оказалось пояснение выполнения операций именно в конфигурации. А ещё сильная законодательная поддержка.

В разделе Главное — Функциональность — Основные средства установите флажок Компоненты амортизации .

Учет по компонентам возможен для ОС с линейным способом амортизации или способом пропорционально объему продукции (работ).

Пошаговая инструкция

- частичное — 1 раз в год;

- полное — не реже 1 раза в 3 года.

- затраты на ремонты и техобслуживание ОС периодичностью более 12 мес. и стоимостью более 100 тыс. руб. учитываются как отдельный объект, подлежащий амортизации.

- 31.05.2022 — ежегодное техобслуживание на сумму 30 000 руб. (в т. ч. НДС 20%);

- 31.05.2023 — техобслуживание раз в три года на сумму 144 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете услуг по ежегодному ТО | |||||||

| 31 мая 2022 | 20.01 | 60.01 | 25 000 | 25 000 | 25 000 | Учет затрат на ежегодное ТО | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 5 000 | 5 000 | Принятие к учету НДС | |||

| Отражение в учете услуг по ТО частотой > 12 мес. | |||||||

| 31 мая 2023 | 08.03 | 60.01 | 120 000 | 120 000 | Включение затрат на ТО частотой > 12 мес. в отдельный объект кап.вложений в БУ | Поступление (акт, накладная, УПД) — Услуги (акт) | |

| 20.01 | 60.01 | — | 120 000 | Учет затрат на ТО в НУ | |||

| 19.04 | 60.01 | 24 000 | 24 000 | Принятие к учету НДС | |||

| Отражение затрат на ТО частотой > 12 мес. как отдельного объекта ОС в БУ | |||||||

| 31 мая 2023 | 01.01 | 08.03 | 120 000 | Отражение затрат на ТО частотой > 12 мес. как отдельного объекта ОС | Модернизация ОС | ||

| Выделение ТО как компонента ОС | |||||||

| 31 мая 2023 | — | — | — | Выделение ТО как компонента ОС | Изменение элементов амортизации ОС | ||

| Начисление амортизации | |||||||

| 30 июня 2023 | 20.01 | 02.01 | 103 333,33 | 100 000 | 100 000 | Начисление амортизации по компонентам ОС в БУ | Закрытие месяца — Амортизация и износ ОС |

| Изменение остаточного СПИ по ТО | |||||||

| 30 апреля 2025 | — | — | — | Изменение остаточной стоимости компонента ОС | Изменение элементов амортизации ОС | ||

| Досрочное погашение стоимости ТО | |||||||

| 31 мая 2025 | 20.01 | 02.01 | 143 333,35 | 100 000 | 100 000 | Начисление амортизации ОС и списание остаточной стоимости компонента ОС в БУ | Закрытие месяца — Амортизация и износ ОС |

Отражение в учете услуг по ежегодному ТО

Существенные по величине регулярные затраты на проведение ремонта (технического осмотра, технического обслуживания) основных средств периодичностью более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев, учитываются как капитальные вложения (п. 6, 7, 10 ФСБУ 6/2020, п. 5 ФСБУ 26/2020).

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт, осуществляемые чаще 12 месяцев, не включаются в капвложения в БУ, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ). При этом затраты на техническое обслуживание ОС, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее Расходы на ремонт

Оформите услуги по ежегодному ТО документом Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки .

По ссылке Счета учета укажите аналитику затрат по ТО. В нашем примере основное средство используется в производстве, поэтому в БУ и НУ:

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурные группы — номенклатурная группа, к которой относятся затраты;

- Статьи затрат — Материальные затраты;

- Продукция — при возможности укажите конкретный вид продукции, на которую относятся затраты;

- Подразделение затрат — подразделение, на котором учитываются затраты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 60.01 — учет затрат на ежегодное ТО;

- Дт 19.04 Кт 60.01 — принятие к учету НДС

Отражение в учете услуг по ТО частотой > 12 мес.

- признаются самостоятельным инвентарным объектом;

- имеют собственный срок амортизации.

Оформите услуги по полному ТО частотой > 12 месяцев документом Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки .

По ссылке Счета учета укажите аналитику затрат в БУ и НУ по ТО. В нашем примере основное средство используется в производстве, поэтому:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — создайте элемент справочника Объекты строительства для учета затрат по ТО;

- Статьи затрат — Материальные затраты;

- Способы строительства — Подрядный;

- Подразделение затрат — подразделение, на котором учитываются затраты;

- Счет затрат (НУ) — 20.01 «Основное производство»;

- Номенклатурные группы — номенклатурная группа, к которой относятся затраты;

- Статьи затрат — Материальные затраты;

- Продукция — при возможности указать конкретный вид продукции, на которую относятся затраты.

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 60.01 — учет затрат на ТО в качестве отдельного объекта капвложений в БУ;

- Дт 20.01 Кт 60.01 — учет затрат на ТО в НУ;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Отражение затрат на ТО частотой > 12 мес. как отдельного объекта ОС в БУ

Создайте документ Модернизация ОС в разделе ОС и НМА .

На вкладке Объект строительства укажите объект капвложений, в который включены затраты на ТО частотой > 12 месяцев.

На вкладке Основные средства выберите ОС, по которому осуществлено ТО, и по кнопке Распределить табличная часть заполнится автоматически.

- БУ:

- Сумма — сумма капвложений (в нашем примере — 120 000 руб.);

- Срок использ. — первоначальный срок использования ОС в БУ (он не меняется);

- Сумма — не заполняется, т. к. в НУ затраты уже учтены в расходах;

- Срок использ. — первоначальный срок использования ОС в НУ (он не меняется).

Проводки по документу

![]()

Документ формирует проводку:

- Дт 01.01 Кт 08.03 — учет затрат на ТО частотой > 12 мес. как отдельного компонента в стоимости ОС в БУ.

Выделение ТО как компонента ОС

Создайте документ Изменение элементов амортизации ОС в разделе ОС и НМА — Параметры амортизации ОС . Внесенные в него изменения действуют со следующего месяца.

![]()

Добавьте в табличную часть нужное основное средство, по строке после изменения повторите все данные.

В графе Компоненты амортизации по ссылке укажите:

- Компонент — создайте новый компонент в справочнике Компоненты амортизации ОС ;

- Стоимость — сумма затрат на ТО без НДС (в нашем примере — 120 000 руб.);

- Срок полезного использования, мес. — укажите период проведения ТО (в нашем примере — 36 мес.).

Начисление амортизации

Со следующего месяца амортизация в БУ по этому ОС начисляется с учетом стоимости ТО регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

![]()

Амортизация начисляется одной суммой по ОС, но в Справке-расчете амортизации можно увидеть расшифровку начисления по компонентам.

![]()

Изменение остаточного СПИ по ТО

Если следующее ТО пройдет до того, как списана стоимость предыдущего, оформите документ Изменение элементов амортизации ОС в разделе ОС и НМА — Параметры амортизации ОС в месяце, предыдущем проведению следующего ТО. В нашем примере очередное ТО проводится в мае 2025, поэтому документ нужно ввести апрелем 2025.

![]()

Добавьте в табличную часть нужное основное средство, по строке после изменения повторите все данные, как указаны по строке до изменения .

В графе Компоненты амортизации по ссылке укажите:

Досрочное погашение стоимости ТО

![]()

Проверить расшифровку можно в Справке-расчет амортизации .

![]()

Затраты на последующие ТО отразите аналогично.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В «Прогрессивном бухгалтере» для государственных учреждений (№ 3/2019 г.), было рассмотрено отражение капитального ремонта основного средства в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. Теперь рассмотрим практический пример отражения капитального ремонта основного средства с увеличением его балансовой стоимости в программе «1С:Бухгалтерия государственного учреждения 8», ред. 1.0.

Отражение в программе «1С»

Пример

На балансе учреждения числится комплекс конструктивно сочлененных предметов и отражается в учете как один инвентарный объект. Объект состоит из двух элементов, каждый из которых отвечает признакам актива. Учреждение принимает решение провести капитальный ремонт одного из элементов рассматриваемого объекта, в результате которого характеристики элемента улучшатся. Балансовая стоимость инвентарного объекта – 300 000 руб. Сумма начисленной амортизации – 67 500 руб. Капитальные вложения в ремонт оборудования 85 000 руб.

При проведении ремонтных работ учреждение определяет балансовую стоимость объекта, которая подлежит выбытию (предположим, она равна 75 000 руб.); сумму амортизации, которая была начислена на объект, который подлежит выбытию (предположим, она равна 16 875 руб.).

В связи с тем, что в действующей на данный момент редакции программы, отсутствует функционал для корректного списания части инвентарного объекта (без использования разукомплектования инвентарного объекта) для списания объекта, который подлежит выбытию, воспользуемся документом »Изменение стоимости, амортизации, обесценения ОС и НМА» (пункт меню «Операции» – «Документы»).

![]()

Кнопкой «Создать» создаем документ. Выбираем вид операции: «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20), обесценения (114 – 401.20)», выбираем КФО, на котором числится инвентарный объект. На вкладке «Основные средства» с помощью кнопки «Подбор» выбираем инвентарный объект, у которого будет изменять сумму начисленной амортизации и балансовую стоимость. Изменения вносятся только в строке «после изменения» в колонках «Балансовая стоимость» и «Сумма амортизации».

![]()

На вкладке «Счет доходов, расходов, вложений» выбираем счет учета расходов 401.20.272.

![]()

Заполненный документ необходимо провести. В результате проведения документа сформируются следующие бухгалтерские записи:

Дт

Кт

Сумма

Операция

отражено списание части суммы инвентарного объекта

отражено списание части суммы амортизации, начисленной на инвентарный объект

Сформированные записи доступны к просмотру непосредственно из формы документа при нажатии на иконку «Дебет-Кредит».

![]()

Далее отразим в учете расходы на приобретение оборудования, за счет которого стоимость рассматриваемого инвентарного объекта увеличивается. Для этого воспользуемся типовым документом «Покупка ОС, НМА» (пункт меню «ОС, НМА, НПА» – «Поступление»)

![]()

На вкладке созданного документа «Общая» заполним реквизиты «Счет Дебета» и «Счет Кредита», «Контрагенты», «Договоры или основания для принятия обязательств», «Вид затрат».

![]()

На вкладке «Кап. вложения» кнопкой «Добавить» добавляем наш созданный элемент и указываем сумму.

![]()

В результате проведения документа формируются следующие бухгалтерские записи:

Дт

Кт

Сумма

Операция

отражено списание части суммы инвентарного объекта

По иконке «Дебет-Кредит» просмотрим сформировавшиеся записи.

![]()

Следующим шагом будет формирование документа, с помощью которого мы отразим увеличение стоимости инвентарного объекта за счет приобретенного элемента. Для выполнения указанной операции воспользуемся типовым документом «Капремонт, модернизация НФА» («ОС, НМА, НПА» – «Прочие операции»).

![]()

Кнопкой «Добавить» создадим документ. По строке «Операция» выберем вид операции «Модернизация, реконструкция, достройка основных средств». На вкладке «Общая» выбираем приобретенный нами объект в поле реквизита «Объект учета расходов по амортизации». Программа автоматически заполнит счет учета, нажимаем кнопку «Рассчитать сумму амортизации». По поле «Стоимость ремонта (реконструкции)» автоматически заполнится сумма приобретенного объекта, которая недоступна для редактирования.

![]()

На вкладке «Основные средства» с помощью кнопки «Подбор» – вариант «Подбор по остаткам» выбираем в документ наше основное средство «Комплекс», на котором производится ремонт с увеличением его балансовой стоимости.

![]()

После заполнения табличных частей кнопкой «Ок» сохраняем документ.

В результате проведения документа формируются следующие бухгалтерские записи:

![]()

В инвентарной карточке инвентарного объекта сформируются следующие записи, указанные на скриншоте ниже.

![]()

Причина изменения стоимости будет отражена как «Модернизация инвентарного объекта», так как иного заполнения записи, сформированной рассматриваемым документом в текущей версии программы пока не предусмотрено.

Нормативное обоснование

До вступления в силу норм СГС «Основные средства» (утвержден приказом Минфина РФ от 31.12.2016 № 257н) выполнение ремонта, в том числе капитального, не являлось основанием для изменения балансовой стоимости объекта основных средств.

По новым правилам (п.19 СГС «Основные средства») перечень случаев, приводящих к изменению балансовой стоимости расширен. В него включена частичная замена в рамках капитального ремонта в целях реконструкции, технического перевооружения, модернизации объекта или его составной части.

Условия, при соблюдении которых учреждение может принять решение об увеличении стоимости инвентарного объекта:

основное средство, согласно положениям учетной политики учреждения, относится к группе основных средств, ремонт которых приводит к изменению их стоимости;

составные части, которые заменили в результате ремонта основного средства, признаются активом в соответствии с критериями признания объекта основных средств.

Положения п.19 СГС «Основные средства» подлежат применению в системной взаимосвязи с п.п. 27 и 28 СГС «Основные средства». При этом положения п.п. 27 и 28 СГС «Основные средства» применяются по отношению к перечню групп объектов основных средств, определенному учетной политикой учреждения.

В соответствии с п. 27 СГС «Основные средства» при замене отдельных составных частей объекта затраты по такой замене включаются в стоимость объекта основных средств в момент их возникновения при условии соблюдения критериев признания объекта основных средств, предусмотренных п. 8 СГС «Основные средства». То есть прогнозируется ли получение от использования объектов экономических выгод или полезного потенциала и можно ли надежно оценить их первоначальную стоимость, как объекта бухгалтерского учета.

Учреждению необходимо определить перечень групп основных средств, ремонт которых приводит к изменению их стоимости, и закрепить его в учетной политике. В случае, когда в отношении такого объекта осуществляется ремонт, то комиссии учреждения по поступлению и выбытию активов следует принять решение, удовлетворяют ли заменяемые части определению актива.

Если согласно учетной политике инвентарный объект относится к группе основных средств, ремонт которых приводит к изменению их стоимости, а также в учреждении будет принято решение о том, что конкретная составная часть основного средства удовлетворяет понятию актива, то стоимость инвентарного объекта уменьшается на стоимость этой части в соответствии с положениями СГС «Основные средства» о прекращении признания (выбытии с бухгалтерского учета) объектов основных средств с последующим отнесением на финансовый результат текущего года стоимости замененной (выбывшей) части вне зависимости от того, амортизировалась ли эта часть объекта основных средств отдельно, или нет (п.п. 27, 50 СГС «Основные средства»). Обязательным условием является наличие документального подтверждения стоимостных оценок по выбывающему объекту (п. 6 Методических рекомендаций).

Когда определить остаточную стоимость замененной части объекта основных средств не представляется возможным, эту величину можно признать равной затратам на замену составной части (п. 50 СГС «Основные средства»).

В бюджетном учете выбытие замененных частей отражается в порядке частичной ликвидации основного средства (абз. 15 п. 10 Инструкции, утвержденной приказом Минфина России от 06.12.2010 № 162н), а затраты, связанные с заменой его отдельных составных частей, следует учесть по дебету счета 106.01 «Вложения в основные средства» (п. 130 Инструкции, утвержденной приказом Минфина России от 01.12.2010 № 157н.)

Принятие к бюджетному учету увеличения первоначальной (балансовой) стоимости объекта по результатам капитального ремонта отражается по дебету соответствующих счетов аналитического учета счета 101.00 «Основные средства» и кредиту счета 106.01 «Вложения в основные средства».

Если согласно положениям учетной политики, инвентарный объект не относится к группе основных средств, ремонт которых приводит к изменению их стоимости, то расходы учреждения по его ремонту относятся на расходы текущего года и не изменяют стоимость отремонтированного основного средства.

В бюджетном учете отнесение расходов на финансовый результат текущего финансового года отражается в общеустановленном порядке:

ДТ 401.20.225 (1.109.ХХ.225) КТ 1.302.25.730.

Когда согласно учетной политике инвентарный объект включен в группу основных средств, ремонт которых приводит к изменению их стоимости, а замененные части как удовлетворяют понятию актива, так и не удовлетворяют, общие расходы могут быть отнесены на увеличение первоначальной стоимости основного средства и списаны на расходы текущего финансового года пропорционально стоимости заменяемых частей. Порядок такого отнесения также должен быть разработан в учреждении и закреплен в рамках учетной политики.

Порядок проведения частичной ликвидации регулируется положениями учетной политики учреждения (п. 6 Инструкции № 157н). К примеру, учетной политикой может быть предусмотрено, что проведение частичной ликвидации объектов основных средств оформляется Актом о разукомплектации (частичной ликвидации) основного средства, являющегося Приложением к учетной политике.

Решение о квалификации оборудования, устанавливаемого исполнителем в ходе проведения ремонта, в качестве актива, а также о сумме затрат, на которую увеличивается стоимость основного средства, принимается комиссией по поступлению и выбытию активов и подлежит оформлению соответствующим актом (п. 34 Инструкции №157н). Информация о проведенном ремонте должна быть зафиксирована в «Инвентарной карточке учета нефинансовых активов» (ф. 0504031).

Многими учреждениями применяются дефектные ведомости в качестве оснований для проведения ремонтных работ. В состав первичных учетных документов, утвержденных приказом Минфина РФ от 30.03.2015 № 52н, данная форма не входит. Требования об оформлении дефектной ведомости в случае ремонта основного средства положениями Инструкций №157н, 162н не предусмотрены. Таким образом, необходимость ее применения определяется учреждением самостоятельно. Напомним, что допускается применение первичных учетных документов, разработанных учреждением самостоятельно при условии наличия в них обязательных реквизитов и утверждения формы документа в составе учетной политики.

Статья подготовлена при использовании материалов Информационной системы 1С:ИТС.

Читайте также: