Как в 1с закрывается 99 счет в

Счет 99 Прибыли и убытки предназначен для отражения конечного финансового результата — чистой прибыли или убытка. На 99 счете также учитывают налог на прибыль и разницы по ПБУ 18/02: постоянные, или временные.

Счет 99 Прибыли и убытки

Чистая прибыль (чистый убыток) состоят из следующих компонентов:

| Прибыль (убыток) от продаж | +- | Сальдо прочих доходов и расходов | — | Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства | = | Чистая прибыль (убыток) за отчетный период |

В течение месяца выручка и расходы по обычным видам деятельности учитываются на счете 90, прочие доходы и расходы на счете 91.

При закрытии месяца финансовый результат учитывается на счете 99 Прибыли и убытки. При получении прибыли в отчетном периоде составляется проводка:

Дебет 90-9 Кредит 99 — отражена прибыль от продаж (заключительными оборотами отчетного месяца).

При получении убытка в отчетном периоде составляется проводка:

Дебет 99 Кредит 90-9 — отражен убыток от продаж (заключительными оборотами отчетного месяца).

При превышении суммы доходов над суммой расходов составляется проводка:

Дебет 91-9 Кредит 99 — отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

При превышении суммы расходов над суммой доходов составляется проводка:

Дебет 99 Кредит 91-9 – отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Чрезвычайные доходы и расходы

В инструкции по применению плана счетов бухгалтерского учета с 2011 года исключен абзац об отражении на счете 99 доходов и расходов, которые возникли вследствие чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.). Теперь чрезвычайные доходы и расходы отражаются на счете 91 «Прочие доходы и расходы«.

Налог на прибыль

Суммы налога от фактической прибыли, начисленные к уплате в бюджет, отражают проводкой:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — начислена сумма налога на прибыль за отчетный период.

Налоговые санкции

Если налоговая инспекция начислила штрафы за нарушение правил налогообложения налогом на прибыль или по аналогичным налогам (ЕНВД, ЕСХН, единым налогом, уплачиваемым при применении УСН), которые организация не собирается оспаривать, они отражаются в учете проводкой на дату вынесения решения о привлечении к ответственности:

Дебет 99 Кредит 68 — начислен штраф за нарушение правил налогообложения налогом на прибыль.

Штрафы за нарушение правил налогообложения по иным налогам, штрафы и пени по страховым взносам, штрафы за несвоевременное представление (непредставление) любых деклараций и отчетности в ПФР относят на прочие расходы и учитывают на счете 91 на дату вынесения решения о привлечении к ответственности.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Закрытие счета 99 по итогам года

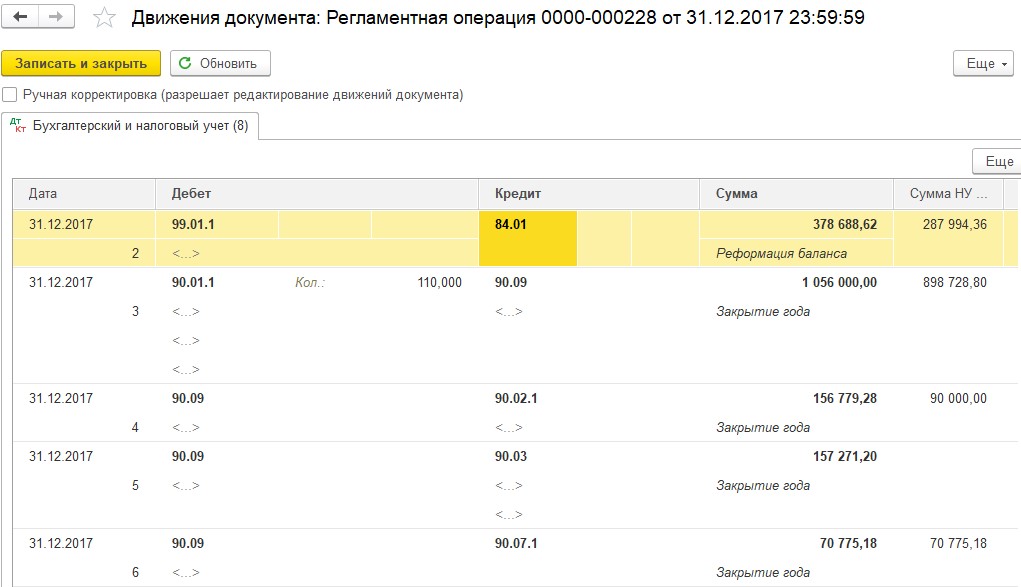

В конце года проводят реформацию баланса — внутренними проводками закрывают все субсчета к счетам 90, 91 и 99. После этого сальдо остается только на субсчете 99.01. Это и есть финансовый результат отчетного года, его списывают на счет 84.

Реформация баланса является итоговой операцией отчетного года. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года получена прибыль (сальдо по счету 99 кредитовое), составляется проводка:

Дебет 99 Кредит 84 — отражена чистая прибыль отчетного года.

Если по итогам отчетного года получен убыток (сальдо по счету 99 дебетовое) составляется проводка:

Дебет 84 Кредит 99 — отражен чистый (непокрытый) убыток отчетного года.

Инструкция 99 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н:

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов за отчетный месяц — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли,

— а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Счет 91 используется для отражения информации о произведенных прочих расходах и полученных доходах прочей деятельности. Закрытие 91 счета в конце месяца помогает увидеть итоговый результат – прибыль или убыток. Конечное сальдо по истечении года по счету обнуляется, в новом году по счету начинают формироваться новые обороты и остатки.

Что можно отнести к прочим доходам и затратам?

Закрытие счета 91 происходит по итогам отчетного периода с учетом сумм доходов в виде:

- поступлений от операций по сдаче имущества (нематериальных и основных активов) в аренду;

- дивидендов при участии в капитале других компаний и процентов по приобретенным ценным бумагам;

- разовых поступлений средств от реализации материалов и объектов из состава основных активов;

- уплаченных контрагентами сумм штрафов и неустоек по договорам поставок и оказания услуг;

- положительных результатов переоценки активов; при проведении операций с валютой.

Закрытие 91 счета предполагает списание и доходов, и расходов предприятия, в том числе:

- затрат на аренду объектов имущества;

- процентов, начисленных по кредитам;

- комиссионных вознаграждений банкам;

- ежемесячных отчислений в резервы;

- возмещений убытков, уплаты штрафов;

- произведенной уценки активов;

- платежей благотворительного назначения.

Типовые проводки по счету 91

Дебетовые обороты счета формируются расходами предприятия, кредитовые создаются благодаря доходам. К 91 счету организации открывают 3 субсчета:

- 91.1 для доходной части (записи по кредиту).

- 91.2 для расходной базы (записи по дебету).

- 91.9 для формирования общего сальдо по доходно-расходным операциям.

Доходы могут оформляться по дебету 91.1 в корреспонденции со счетами:

- 10 в случае оприходования возвратных материалов;

- 08 при отражении факта поступления активов в соответствии с договором мены;

- 14, если восстанавливается сумма резерва.

До момента, когда происходит закрытие счета 91, на нем необходимо отразить по кредиту 91.2 расходную часть в корреспонденции, например, со счетами:

- 52 в случаях списания отрицательных курсовых разниц;

- 60 при понесенных дополнительных затратах на получение займа.

Как закрыть счет 91 в конце месяца?

В конце каждого месячного периода по всем субсчетам подсчитываются сальдо для переноса их в следующий месяц текущего года. Дальнейшие действия – сопоставление итога между кредитом 91.1 и дебетом 91.2 и выявление промежуточного финансового результата. При получении кредитового остатка можно говорить о прибыли, дебетовый свидетельствует об убыточности деятельности в отчетном периоде.

Закрытие 91 счета осуществляется проводками:

- С дебета 91.1 переносится в кредит 91.9 – закрывается доходный счет.

- В дебет 91.9 переносится кредитовый остаток 91.2 – обнуляется расходная часть счета.

В итоге сальдо формируется только на счете 91.9, другие субсчета закрываются. Чтобы реализовать закрытие счета 91 в конце года проводки составляются с участием счета 99:

- Д91.9 – К99 – так отражается прибыль по итогам года;

- Д99 – К91.9 при образовании убытка от прочих видов деятельности.

Пример

- Д76.05 – К91.1 на 30 000 р. при начислении дохода от аренды.

- Д91.2 – К68.02 на 5400 р. при начислении НДС по сумме арендного платежа.

- Д51 – К76.05 на 35 400 р. при поступлении средств в счет оплаты аренды.

- Д91.1 – К91.9 на 30 000 р.

- Д91.9 – К91.2 на 5700 р. (5400+300).

- Д91.9 – К99.1 на 24 300 р. (30 000-5700) – финансовым результатом от прочих видов деятельности является прибыль.

Какими документами подтверждается движение по счету 91?

Для того, чтобы закрытие 91 счета в конце года не вызывало вопросов у контролирующих органов, необходимо каждую операцию подтверждать документально. В числе оправдательной документации могут быть:

- бухгалтерские справки;

- счета-фактуры;

- инвентаризационные описи;

- акты приема-передачи;

- расчетные амортизационные ведомости.

Правильное составление годового баланса невозможно без бухгалтерского выведения финансового результата деятельности предприятия. Для этого необходимо знать, как закрыть 91 счет в аналитическом учете и на уровне синтетических счетов. В балансе 91 счет не отражается, его остаток всегда переносится на 99 счет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

1С:Предприятие 8.2 (8.2.17.169) По году не закрылся сч.99

Бухгалтерия предприятия, редакция 2.0 (2.0.46.8)

Впервые, за уже не помню сколько лет, при реформации баланса не закрылся 99 счет. На остатке остался налог на УСН за 4 кв., введенный вручную.

Подскажите, в чем может быть причина? Я грешу на обновление программы, т.к. именно после последнего обновления произошла такая лажа. Или я чего-то не знаю и теперь так и надо?

Скорее всего время начисления налога поменяйте и перепроведите закрытие месяца, иногда возникает конфликт если время совпадает 23.59.59

Я тоже подумала сначала об этом. И сделала начисление 12.00.00. Перепровела все, но результат остался неизменным.

при реформации баланса не закрылся 99 счет. На остатке остался налог на УСН за 4 кв., введенный вручную.

Подскажите, в чем может быть причина?

Я эту проводку копирую из квартала в квартал, из года в год. Меняю только сумму и содержание. Первые 3 квартала ушли, а 4-й остался

попробуйте сделать не 31 декабря а 30.проводку по начислению налога. хотя сомневаюсь.. думаю.что все таки проводка отличается от предыдущих

Луна5, люблю эксперементы.. восстановила бы на копии базы пред.релиз скопировала проводку и сделала закрытие месяца..

Скорее всего время начисления налога поменяйте и перепроведите закрытие месяца, иногда возникает конфликт если время совпадает 23.59.59

Посыпаю голову пеплом. Все-таки вся моя проблема была связана именно с этим, т.е со временем. Я перепровела документы только в закрытии месяца, т.е. восстановила «Контроль последовательности проведения документов». Как-то для этой операции, мне всегда этого хватало (а может просто везло?)

А сейчас сделала сначала еще и «Групповое перепроведение документов», а уж потом перепровела закрытие месяца. Счет закрылся.

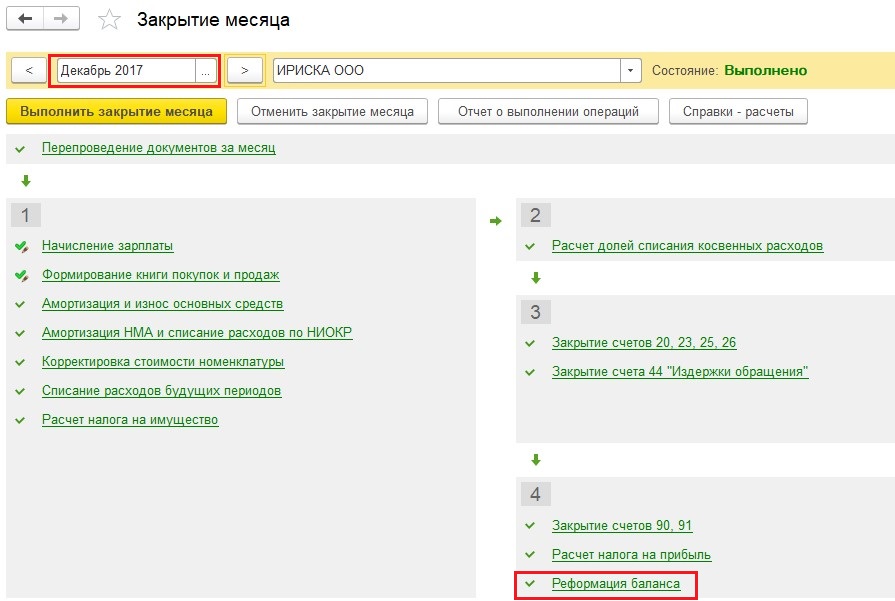

Самый главный подготовительный этап перед составлением годовой отчетности — закрытие года в бухгалтерском учете (реформация баланса). Реформация баланса — это процедура закрытия (обнуление) бухгалтерских счетов, на которых учитываются финансовые результаты деятельности организации. Операция проводится по состоянию на 31 декабря.

Что проверить перед реформацией

Перед тем, как приступить к реформации баланса, обязательно проверьте:

- наличие всех бухгалтерских документов;

- отражение на счетах бухгалтерского учета всех финансово-хозяйственных операций;

- начисление всех необходимых налогов;

- проведена ли инвентаризация (п. 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного Приказом Минфина РФ от 29.07.98 № 34н);

- закрытие счетов бухгалтерского учета;

- финансовый результат деятельности организации.

Чтобы определить финансовый результат организации, необходимо проверить закрытие следующих счетов за отчетный период (отчетным периодом признается месяц согласно п. 48 ПБУ 4/99):

1. Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (в соответствии с Приказом Минфина РФ от 31.10. 2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Счет 25 «Общепроизводственные расходы» закрывается ежемесячно путем списания суммы затрат (в зависимости от деятельности). Рассмотрим бухгалтерские проводки:

- Дт 20 «Основное производство» Кт 25 «Общепроизводственные расходы» — списаны общепроизводственные расходы на затраты по основному производству.

- Дт 23 «Вспомогательные производства» Кт 25 «Общепроизводственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 25 «Общепроизводственные расходы» — включение в конце месяца части общепроизводственных расходов в себестоимость продукции.

Порядок закрытия счета 26 зависит от метода формирования себестоимости продукции и закрепляется в учетной политике организации:

- по полной производственной себестоимости;

- по сокращенной производственной себестоимости (применяют в основном МСП).

При выборе «по полной производственной себестоимости» затраты ежемесячно списываются бухгалтерскими проводками:

- Дт 20 «Основное производство» Кт 26 «Общехозяйственные расходы» — списаны общехозяйственные расходы, связанные с деятельностью основного производства, при учете продукции по полной производственной себестоимости.

- Дт 23 «Вспомогательные производства» Кт 26 «Общехозяйственные расходы» — включение в себестоимость продукции (работ, услуг) вспомогательного производства.

- Дт 29 «Обслуживающие производства и хозяйства» Кт 26 «Общехозяйственные расходы» — включение в конце месяца части общехозяйственных расходов в себестоимость продукции.

При выборе «по сокращенной производственной себестоимости» общехозяйственные расходы в полном объеме относятся на себестоимость:

- Дт 90.2 «Себестоимость продаж» Кт 26 «Общехозяйственные расходы» — списание на продажи (реализацию) продукции (работ, услуг) общехозяйственных расходов.?

2. Счета 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства», которые могут иметь незавершенное производство на остатке.

Закрытие счетов: 20 «Основное производство», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» отражаются следующими бухгалтерскими проводками:

- Дт 90.2 «Себестоимость продаж» Кт 20 — списание себестоимости выполненных работ/услуг в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 23 — расходы вспомогательного производства списываются в реализацию.

- Дт 90.2 «Себестоимость продаж» Кт 29 — себестоимость работ/услуг, выполненных ОПиХ, списывается в реализацию.?

3. Счета, которые формируют финансовый результат — 90 «Продажи», 91 «Прочие доходы и расходы». Закрытие данных счетов входит в реформацию баланса.

Но прежде чем приступить к их закрытию, необходимо убедиться, что все хозяйственные операции проведены, все налоги посчитаны и финансовый результат определен.

Процесс реформации баланса

Далее переходим к реформации баланса, которая состоит из двух этапов:

1. Закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации (закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы»).

Как известно, записи по субсчетам счета 90 «Продажи» (90.1 «Выручка», 90.2 «Себестоимость продаж», 90.03 «Налог на добавленную стоимость», 90.04 «Акцизы») производятся накопительно в течение отчетного года. В конце каждого месяца дебетовые и кредитовые обороты по этим субсчетам сопоставляются, что является основной для определения финансового результата (прибыли или убытка) от продаж за отчетный месяц. Финансовый результат за месяц списывается с субсчета 90.09 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки» (табл. 1).

Таблица 1 «Бухгалтерские проводки по закрытию субсчетов к счету 90 «Продажи»

Какая бухгалтерская операция проводится самой последней в году? Конечно, это реформация баланса. В ходе этой процедуры закрываются счета, на которых учитывается информация о доходах, расходах и финансовом результате деятельности организации. Проводится эта операция достаточно редко – всего лишь один раз в год, поэтому не лишним будет вспомнить, как же она осуществляется в программе 1С: Бухгалтерия предприятия 8.

Какие проводки формируются ежемесячно?

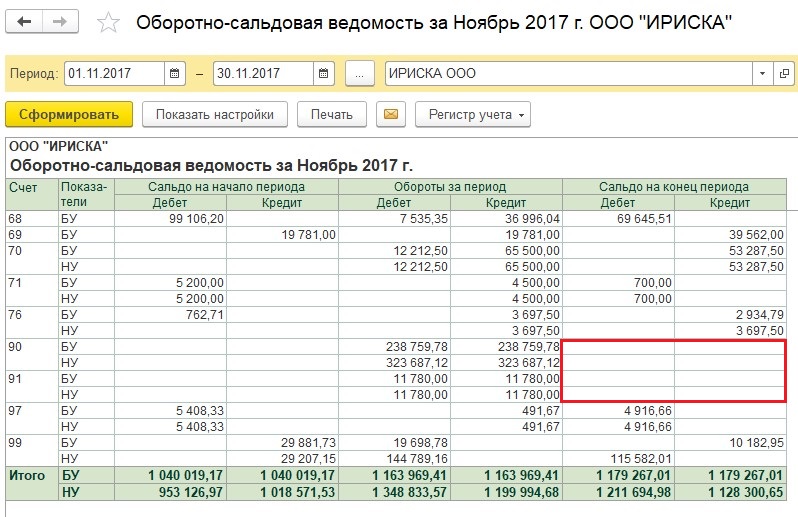

Первым делом, давайте посмотрим, как выглядит оборотно-сальдовая ведомость по интересующим нас счетам в течение года.

90 и 91 счета по состоянию на конец каждого месяца должны быть закрыты.

При этом на их субсчетах в течение года сальдо накапливается.

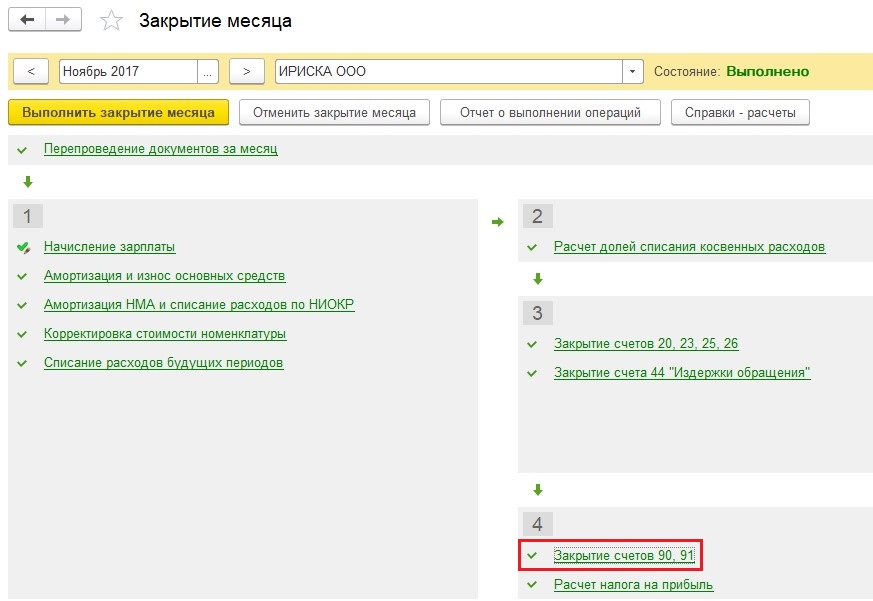

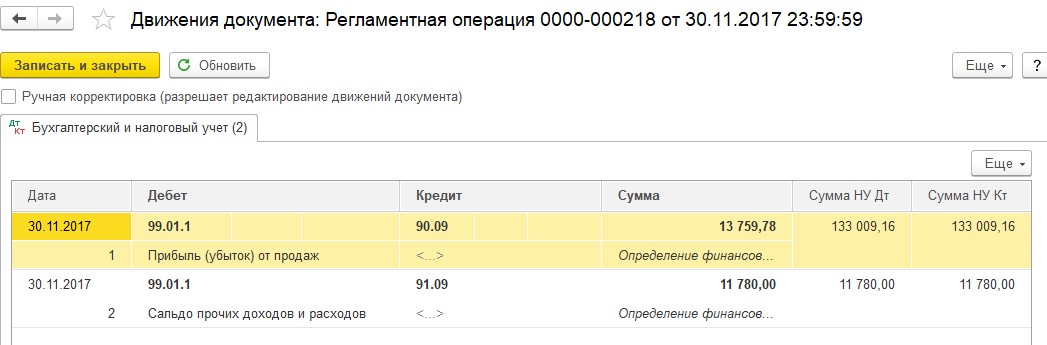

В обработке закрытия месяца мы можем увидеть операцию «Закрытие счетов 90, 91».

При выполнении данной операции сопоставляются дебетовые и кредитовые обороты по счетам 90, 91 и формируется финансовый результат по каждому счету.

Создается проводка между счетами 99 и 90.09/91.09. Какой счет будет отражаться по дебету, а какой – по кредиту, зависит от того, была ли получена прибыль или убыток по итогам месяца.

Таким образом, на 99 счете формируется и накапливается сумма прибыли или убытка, полученного в текущем году.

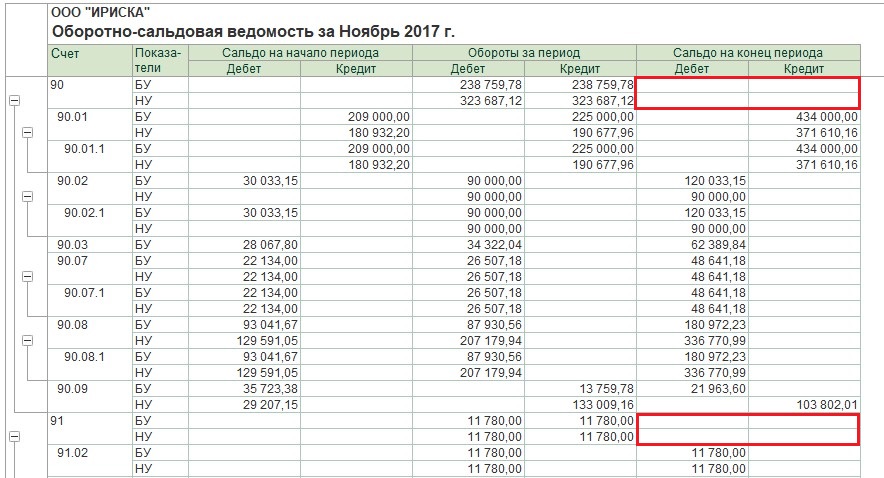

Что происходит в конце года?

При закрытии декабря появляется еще одна операция – реформация баланса.

При её выполнении происходит закрытие всех субсчетов на 90 и 91 счетах. А итоговый финансовый результат переносится с 99 на 84 счет.

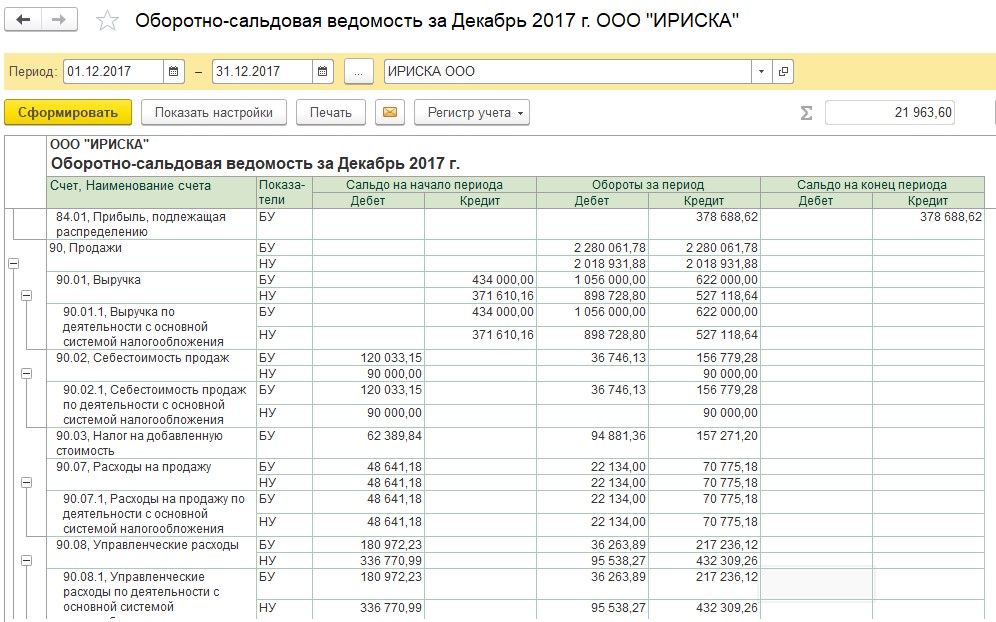

Оборотно-сальдовая ведомость после реформации баланса выглядит следующим образом:

В том случае, если на 84 счете по итогам года отражена чистая прибыль, то она может быть распределена между учредителями путем выплаты дивидендов. Подробно об отражении таких операций я рассказывала в статье Начисление дивидендов в 1С: Бухгалтерии предприятия 8

Читайте также: