Как в 1с ввести в эксплуатацию объект строительства в

Можно ли ввести в эксплуатацию и учитывать в качестве основного средства частично построенное офисное здание, некоторые этажи которого уже используются как офисные помещения, а на остальных — все еще голые стены без отделки и коммуникаций? Объясняют эксперты службы Правового консалтинга ГАРАНТ Светлана Овчинникова и Вячеслав Горностаев.

Организация решила построить новое офисное здание. В настоящий момент здание построено частично, не благоустроены два этажа (голые стены без отделки и коммуникаций), но, тем не менее, офисное здание планируется ввести в эксплуатацию. Поэтапный ввод здания в эксплуатацию проектом не предусмотрен. Фактически, отдельные этажи используются в качестве офисных помещений. Можно ли сейчас ввести объект недвижимости в эксплуатацию?

Согласно п. 4 ПБУ 6/01 "Учет основных средств", (далее - ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств при одновременном выполнении следующих условий:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

В налоговом учете амортизируемым имуществом признается имущество, находящееся у налогоплательщика на праве собственности, используемой им для извлечения дохода и стоимость которого погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей (п. 1 ст. 256 НК РФ). Под основными средствами в целях главы 25 НК РФ понимается, в частности, часть имущества, используемого для управления организацией первоначальной стоимостью более 40 000 рублей (п. 1 ст. 257 НК РФ).

Согласно части 1 ст. 55 Градостроительного Кодекса РФ документом, который удостоверяет выполнение строительства, реконструкции объекта капитального строительства в полном объеме в соответствии с разрешением на строительство, соответствие построенного, реконструированного объекта капитального строительства градостроительному плану земельного участка или в случае строительства, реконструкции линейного объекта проекту планировки территории и проекту межевания территории, а также проектной документации является разрешение на ввод объекта в эксплуатацию, форма которого утверждена постановлением Правительства РФ от 24.11.2005 N 698.

К завершенному капитальному строительству относятся завершенные строительством здания и сооружения, по которым установленным порядком получено разрешение на ввод в эксплуатацию.

До получения такого разрешения организация, фактически установившая в своей учетной политике момент ввода построенного объекта в эксплуатацию при выполнении всех условий п. 4 ПБУ 6/01, не согласовав его с датой получения указанного разрешения, несет риск возможных последствий технологического и административного характера (в случае их свершения) на объекте, на который не получено разрешение на ввод в эксплуатацию.

Таким образом, руководствуясь общим порядком, незавершенные капитальные вложения налогоплательщик не должен принимать к учету в качестве основного средства.

Аналогичной позиции придерживаются и арбитражные суды. Так, по мнению судей ВАС РФ, выраженному в п. 8 Информационного письма Президиума от 17.11.2011 N 148, имущество не учитывается в качестве объекта основного средства, в отношении которого еще необходимо осуществление дополнительных капитальных вложений для доведения его до состояния готовности и возможности эксплуатации (смотрите также постановления Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10, ФАС Северо-Западного округа от 04.02.2011 N А56-9038/2010).

Учитывая изложенное, критериями для принятия организацией созданного путем строительства объекта недвижимости на учет в качестве объекта основных средств являются следующие обстоятельства:

- объект существует физически, то есть строительство его завершено, он сдан в эксплуатацию в установленном порядке;

- у организации возникло право владения и пользования этим имуществом, которое может быть подтверждено документально;

- объект отвечает в совокупности условиям, предусмотренным п. 4 ПБУ 6/01.

При отражении в бухгалтерском учете операций, связанных со строительством объектов ОС, бухгалтеру, помимо ПБУ 6/01 и Методических указаний N 91н, необходимо руководствоваться еще одним документом - письмом Минфина России от 30.12.1993 N 160 "Положение по бухгалтерскому учету долгосрочных инвестиций" (далее - Положение N 160) в части, не противоречащей более поздним нормативным документам, регулирующим порядок ведения бухгалтерского учета.

Так, согласно пп. 3.1.1 п. 3.1 Положения N 160, до окончания работ по строительству объектов затраты по их возведению, учтенные на счете счет 08 "Вложения во внеоборотные активы", составляют незавершенное строительство. К законченному строительству относятся принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке (пп. 3.2.1 п. 3.2 Положения N 160).

Таким образом, расходы, связанные с возведением здания, предусмотренные сметами на строительство (другими аналогичными документами), до принятия объекта в эксплуатацию в порядке, установленном законодательством, отражаются в бухгалтерском учете на счете 08 "Вложения во внеоборотные активы" как незавершенное строительство.

Поскольку в рассматриваемой ситуации строительные работы по зданию не завершены, следовательно, первоначальная стоимость здания будет формироваться с учетом сумм расходов на эти работы.

Аналогичный подход применяется и для целей налогового учета. Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ (п. 1 ст. 257 НК РФ). При этом в целях налогообложения прибыли расходом, связанным с эксплуатацией амортизируемого имущества, признается амортизация.

Таким образом, затраты организации на проведение строительных работ на объекте незавершенного строительства подлежат включению в первоначальную стоимость этого объекта основных средств. Эти затраты нельзя учесть при расчете налога на прибыль в том налоговом периоде, когда они фактически были произведены. Это можно будет сделать только после завершения строительства и постановки построенного объекта на баланс, в этом случае затраты будут списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации (смотрите дополнительно письма Минфина России от 10.03.2009 N 03-03-06/1/119, УФНС РФ по г. Москве от 18.04.2008 N 20-12/037669.2).

К сведению:

Следует обратить внимание, что недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в силу п. 1 ст. 374 НК РФ является объектом обложения налогом на имущество организаций.

Если у организации нет разрешения на ввод в эксплуатацию строящегося здания, в нем предполагается осуществление отделочных работ, и стоимость объекта еще не сформирована, то полагаем, что в такой ситуации нет оснований для учета здания в качестве объекта основных средств и, соответственно, уплаты налога на имущество (смотрите также письма Минфина России от 25.06.2012 N 03-05-05-01/28, от 22.06.2011 N 03-03-06/1/370, от 22.06.2010 N 03-03-06/1/425, от 09.06.2009 N 03-05-05-01/31).

Однако, учитывая, что в рассматриваемой ситуации часть помещений здания фактически используется для управленческих нужд организации, не исключены претензии налогового органа при неначислении налога на имущество с фактически используемых площадей.

При этом суды в своих решениях отмечают, что, если даже на фоне проведения работ капитального характера объект начинает эксплуатироваться (с нарушением определенных технических требований или без таковых) и приносит доход, это не является поводом считать объект пригодным для использования в смысле п. 4 ПБУ 6/01. Об этом свидетельствуют отдельные судебные акты (постановления ФАС Поволжского округа от 30.09.2010 N А12-4653/2010, от 27.09.2010 N А65-1671/2010, от 13.04.2010 N А72-15321/2009, от 22.03.2010 N А65-149/2009).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ .

В одной из прошлых статей мы рассмотрели процесс покупки основного средства на счета группы 106.00 «Капитальные вложения». Когда все затраты собраны на нужном для нас счете, можно принимать основное средство к учету. Такой момент наступает, когда основное средство доставлено, собрано и готово к принятию на учет. Именно об этом процессе и пойдет речь в статье, практический пример будет рассмотрен в программе 1С: Бухгалтерия государственного учреждения 8 редакции 2.0.

Когда я начинала изучение бухгалтерского учета в целом и раздела «Основные средства» в частности, меня очень интересовал вопрос отличия состояний основных средств на разных этапах.

Первое состояние, которое принимает основное средство, – это капитальное вложение. В прошлой статье мы разобрались: основное средство пребывает в качестве капитального вложения до тех пор, пока мы собираем затраты на счетах группы 106.00, чтобы сформировать его первоначальную стоимость (подробнее Покупка основных средств в 1С: Бухгалтерии государственного учреждения 8).

Второе состояние – основное средство, принятое к учету. Состояние основного средства определяется как принятое к учету, когда оно отражено на счетах группы 101.00, физически находится на территории учреждения, и его стоимость числится на балансе. То есть, проще говоря, уже считается основным средством, но учреждение его не использует (оно не введено в эксплуатацию). Хочу уточнить, что обычно это состояние основных средств используется очень редко, так как принятие к учету, как правило, осуществляется одновременно с вводом в эксплуатацию.

Третье состояние – ОС введено в эксплуатацию. То есть, основное средство находится также на счетах группы 101.00 и выполняет свои обязанности как средство, которое предназначенное для упрощения условий труда.

В программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» принятие к учету и ввод в эксплуатацию можно осуществить одним документом. Это сделано для удобства пользователей, так как такой алгоритм работы с основными средствами (одновременное принятие к учету с вводом в эксплуатацию) наиболее распространен.

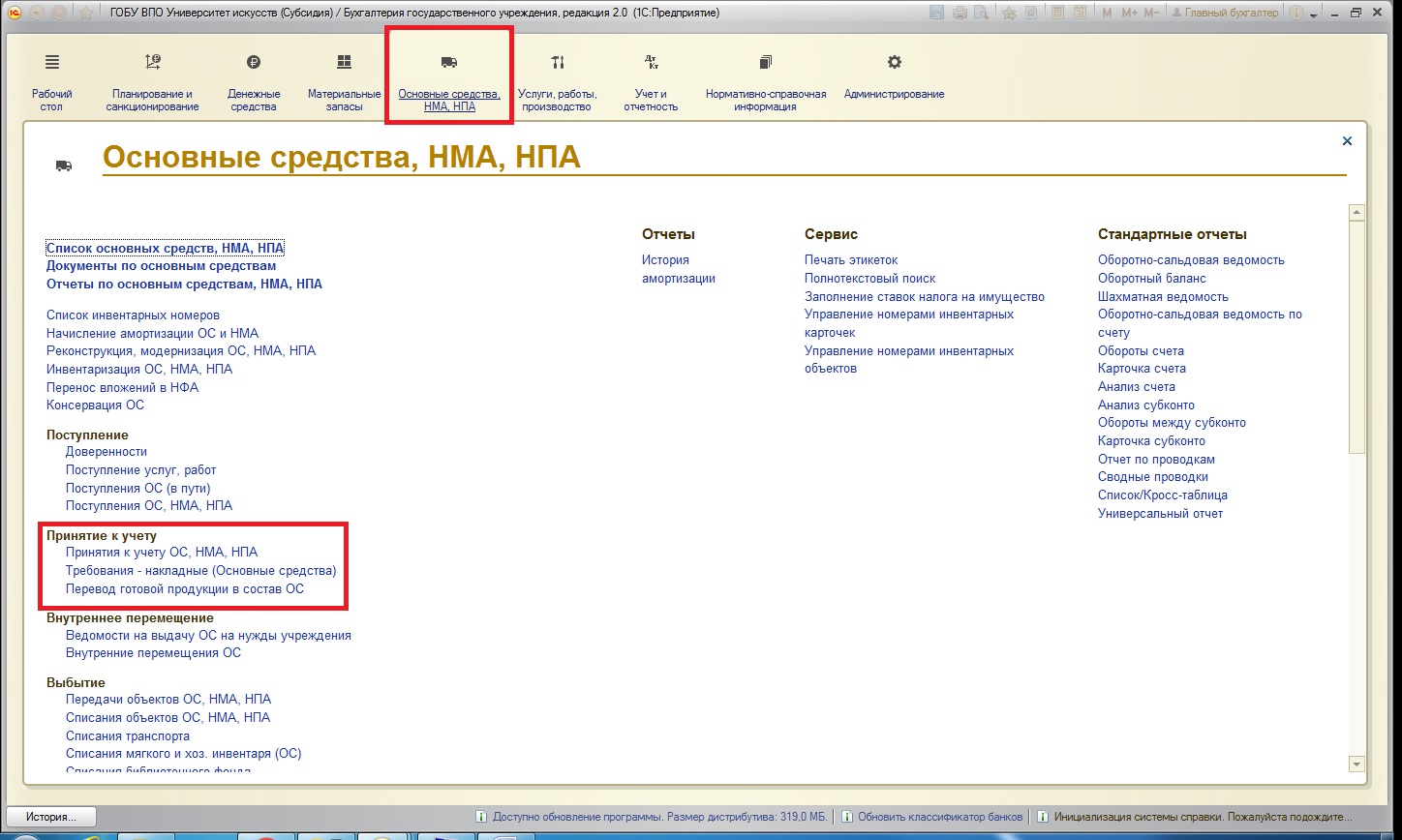

Рассмотрим, какие документами осуществляется принятие к учету основного средства. В программе существует одноименный раздел:

В этом разделе представлены три вида документов:

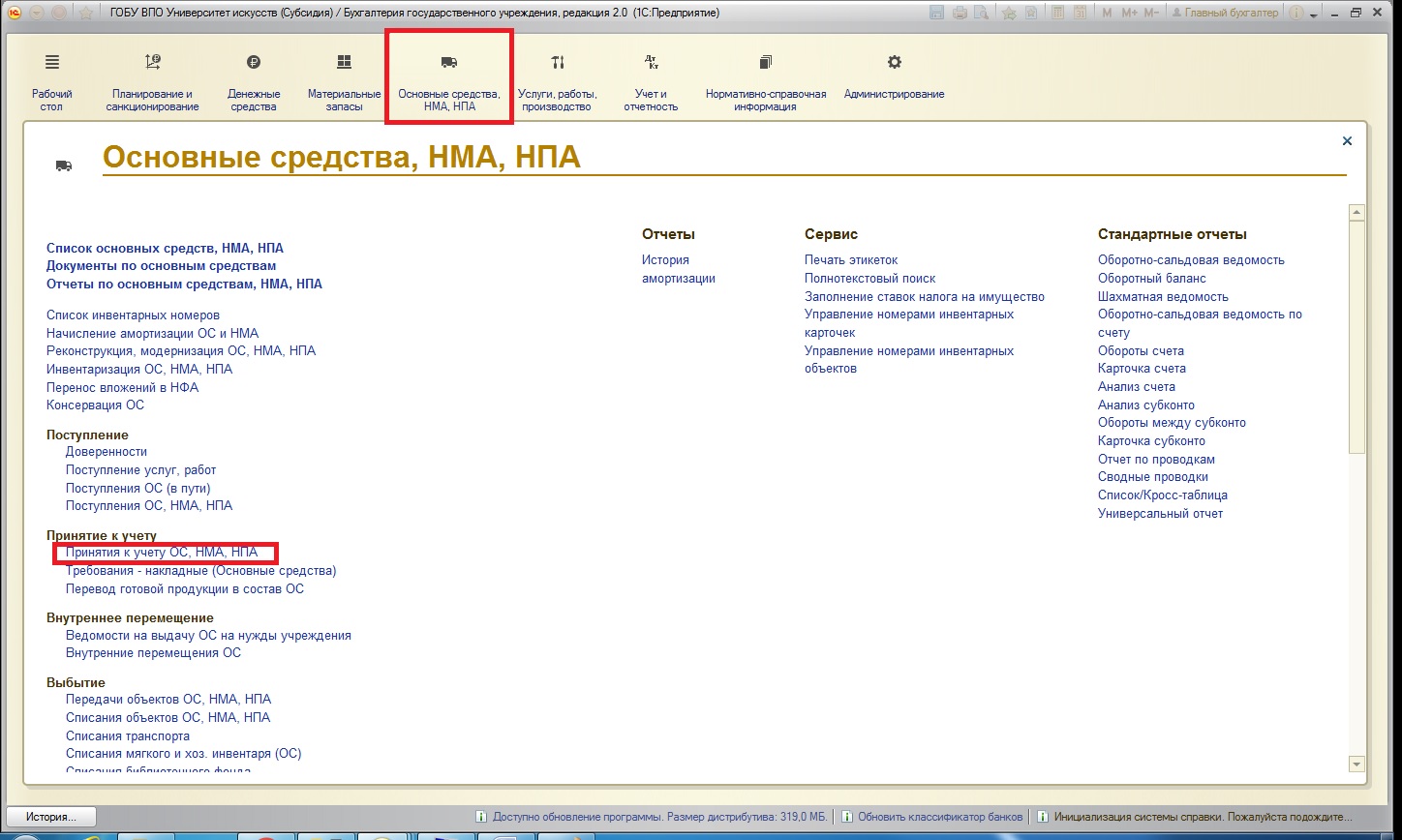

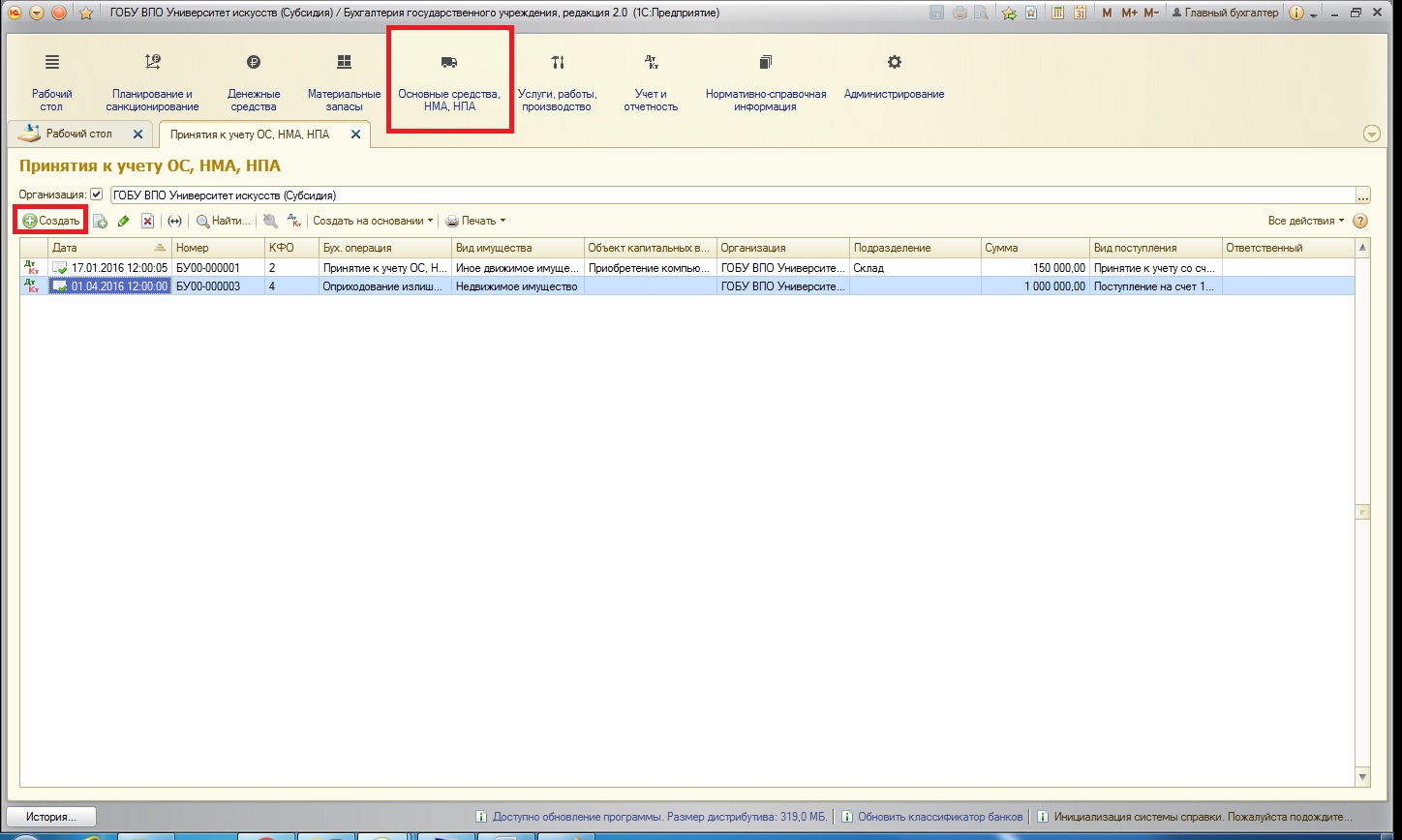

1. Документ «Принятие к учету ОС, НМА, НПА» может быть использован для принятия к учету ОС, этим документом одновременно можно ввести основное средство в эксплуатацию.

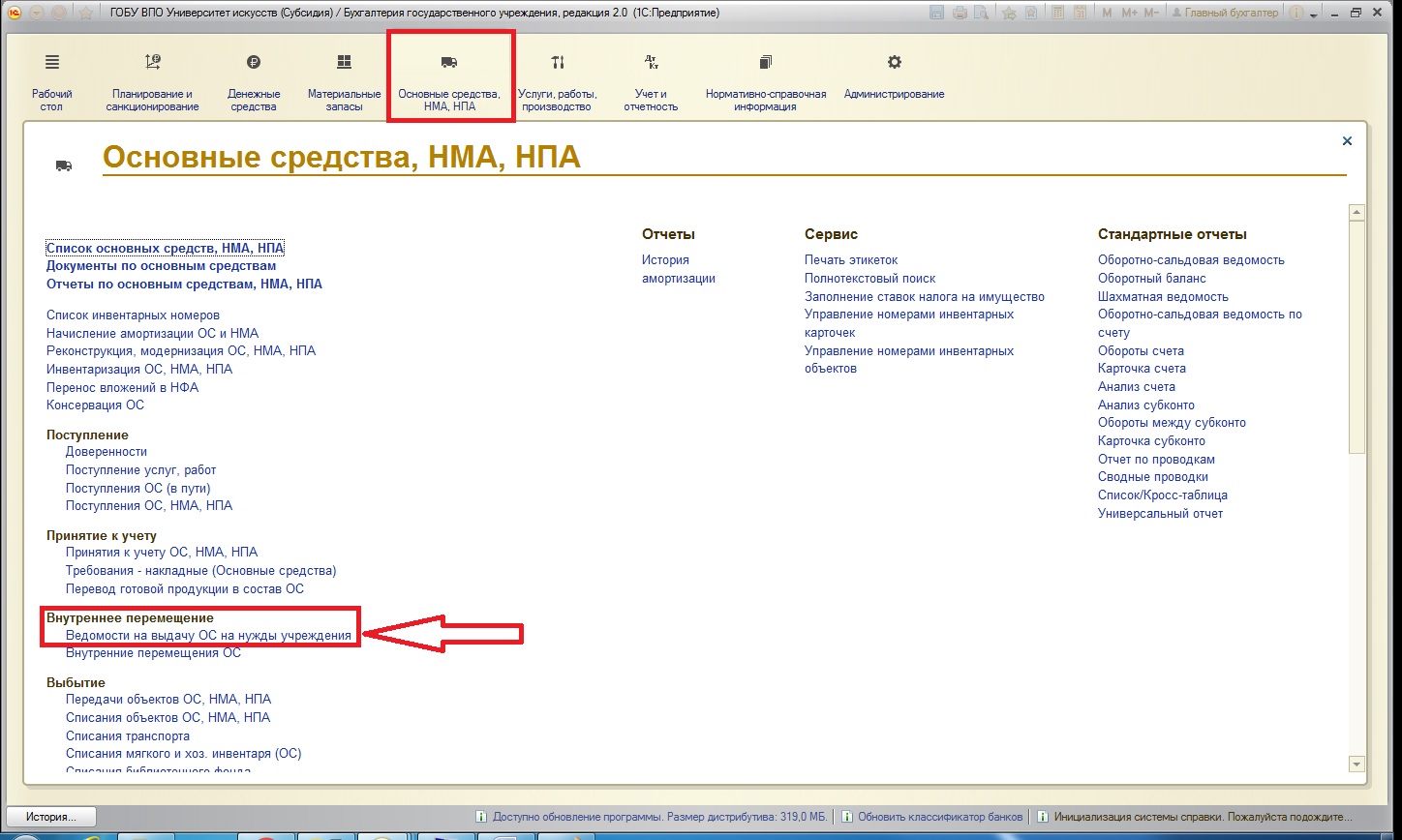

2. Документ «Требования-накладные (Основные средства)» используется для ввода в эксплуатацию ранее принятых к учету основных средств, стоимость которых выше 3000 рублей (с возможностью перемещения на другое материально-ответственное лицо). Уточню, что для основных средств дешевле 3000 рублей в программе имеется отдельный документ:

3. Документ «Перевод готовой продукции в состав ОС» предназначен для принятия к учету в качестве основных средств готовой продукции. Этот документ позволяет принимать к учету и одновременно вводить в эксплуатацию готовую продукцию в качестве ОС.

Внимание, важное уточнение: при осуществлении в учреждении производственных процессов (изготовление готовой продукции) формирование фактической стоимости готовой продукции происходит в конце месяца документом «Закрытие производственных счетов», весь месяц продукция отражается в учете по плановой стоимости. А это значит, что принимать к учету основное средство из готовой продукции, которая была произведена в текущем месяце, нельзя! Поясню почему: принятие к учету будет осуществлено по плановой стоимости, но она не отражает реальную цену основного средства, а изменять первоначальную стоимость основного средства можно только по очень ограниченному кругу оснований.

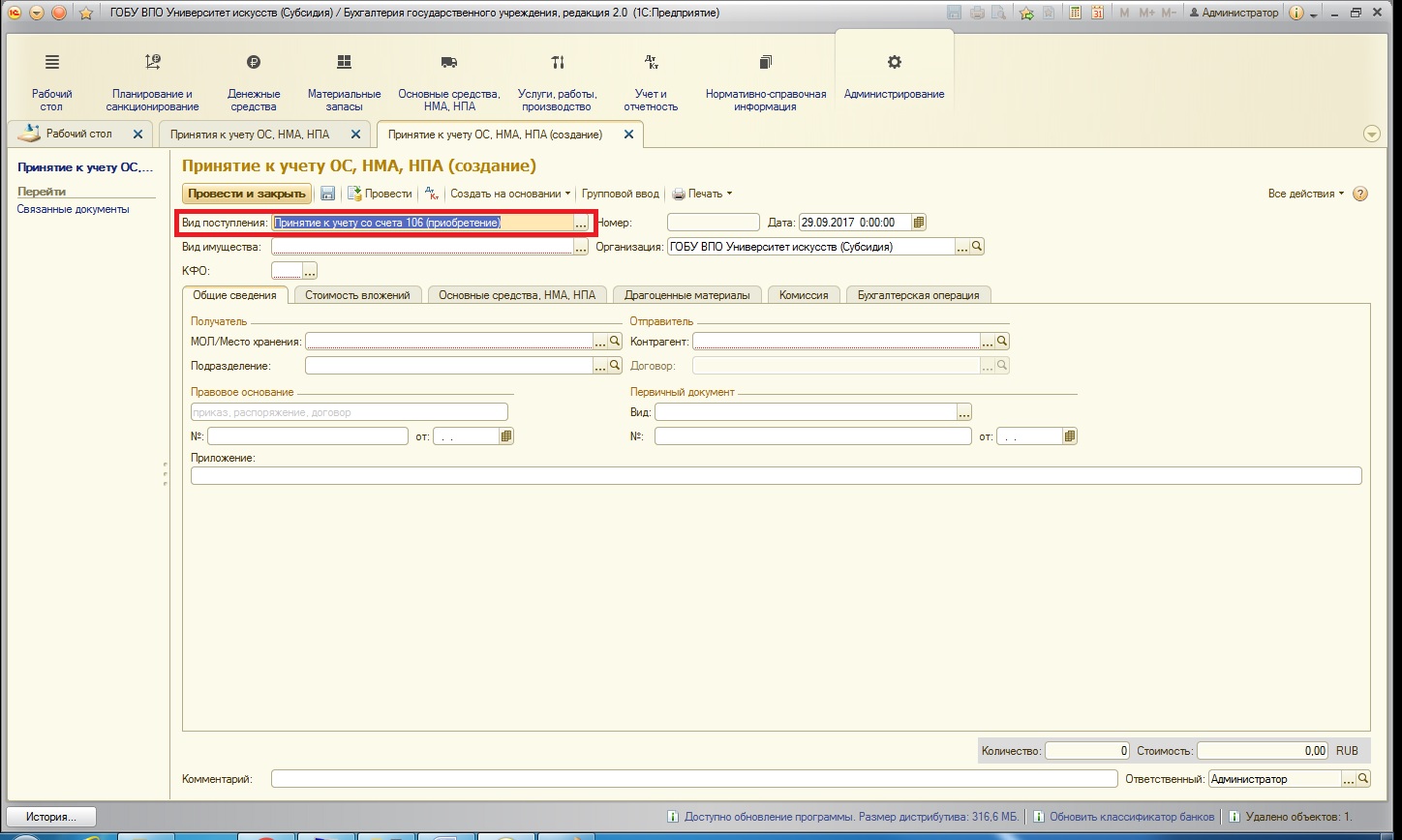

С документами принятия к учету и ввода в эксплуатацию разобрались. Рассмотрим самый распространенный сценарий: после покупки основного средства осуществим принятие к учету с одновременным вводом в эксплуатацию.

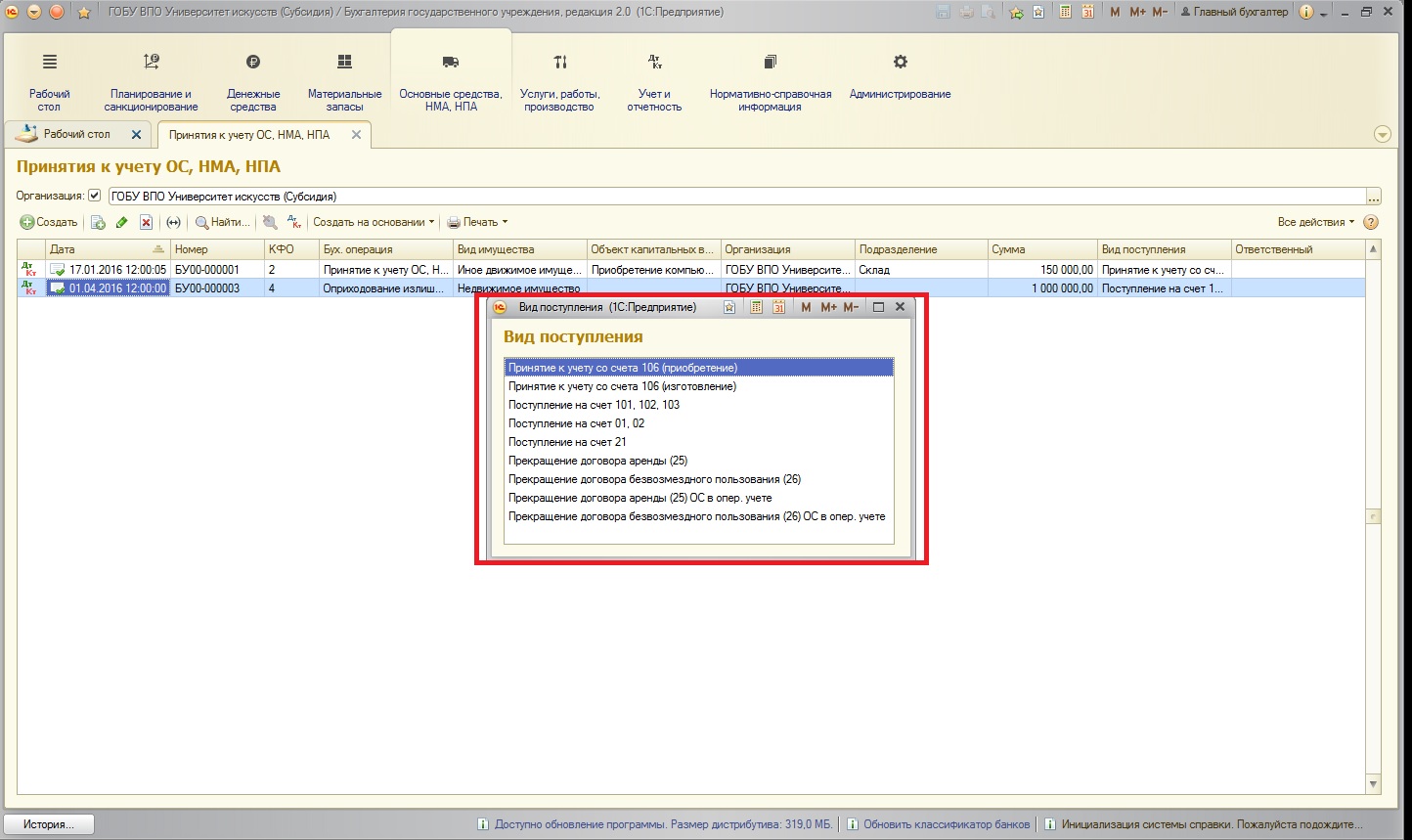

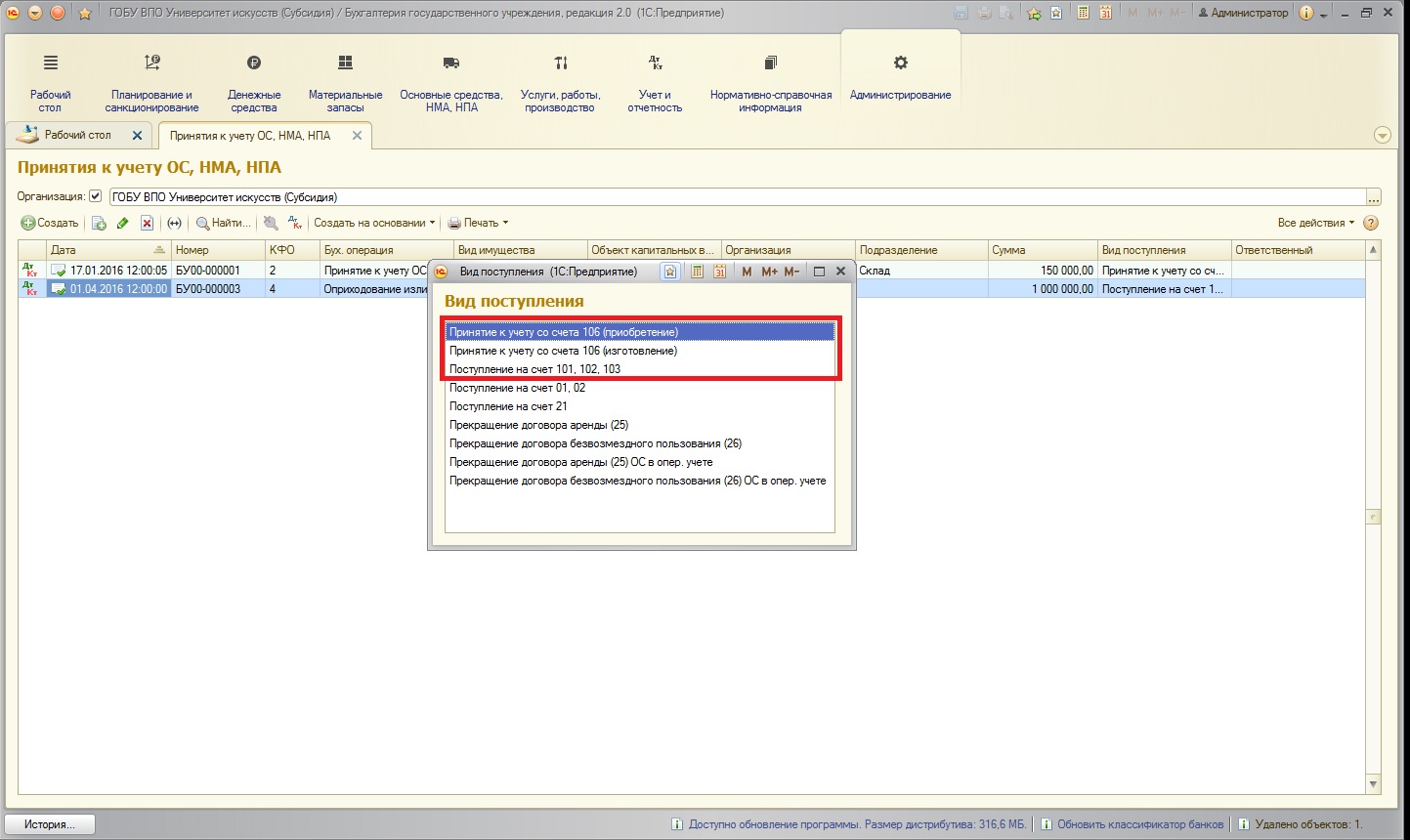

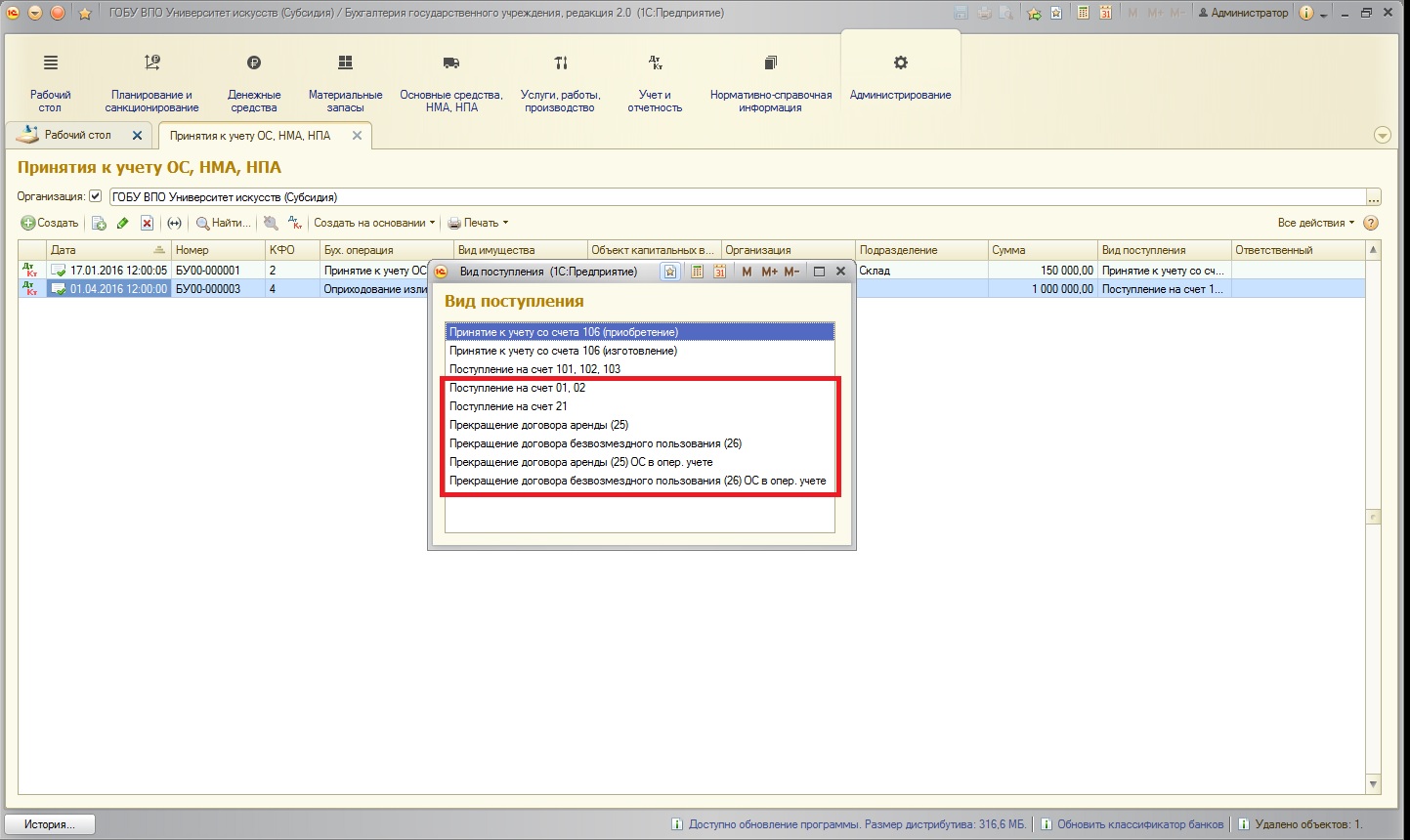

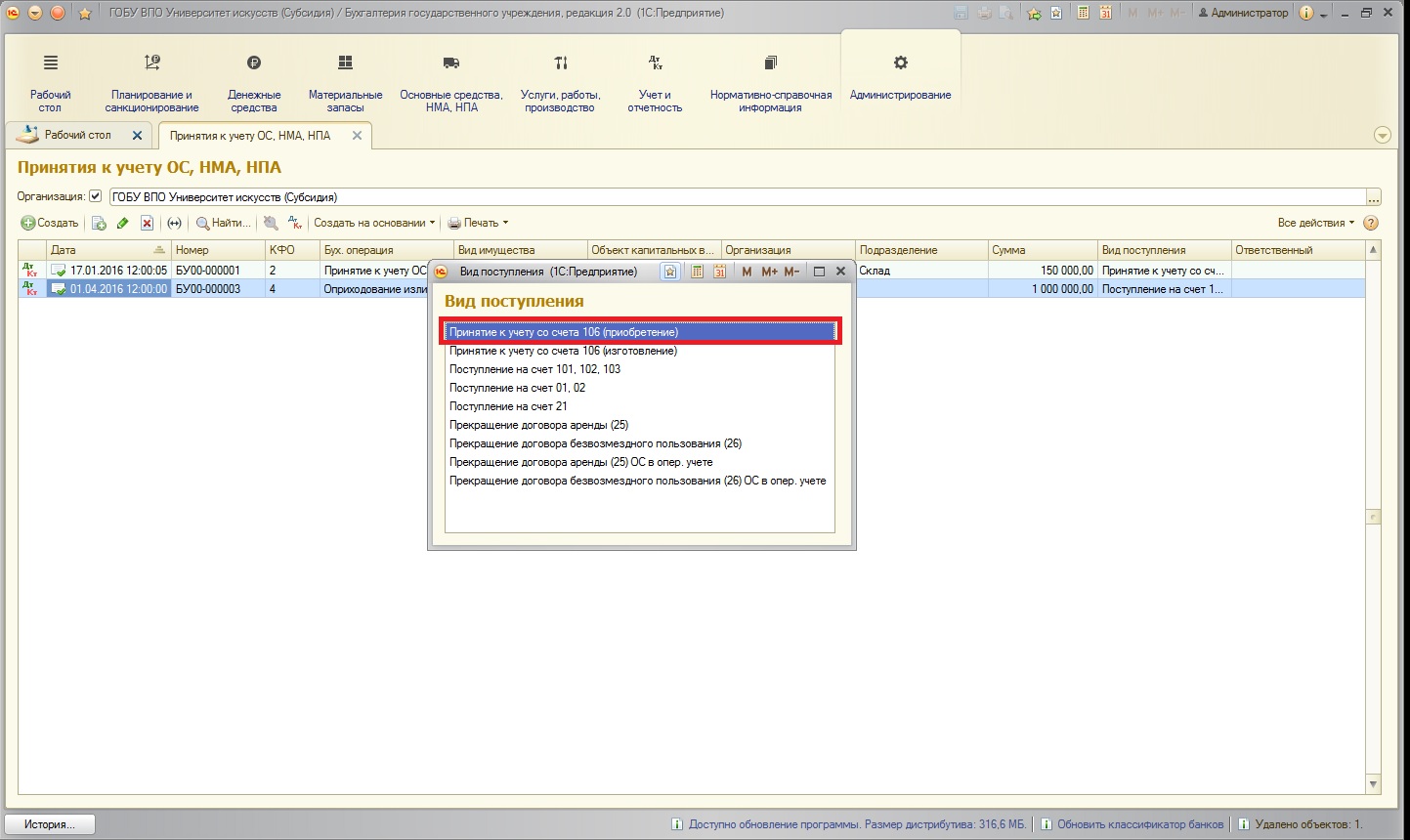

При создании документа открывается окно, в котором перечислены виды поступлений основных средств:

Названия видов поступлений ОС говорят сами за себя.

Первые три вида поступления касаются принятия к учету на балансовые счета:

Остальные виды поступлений – на забалансовые счета:

Так как в нашем примере мы приобретаем основное средство, выберем соответствующий вид поступления:

После выбора открывается форма документа (вид поступления указан в шапке):

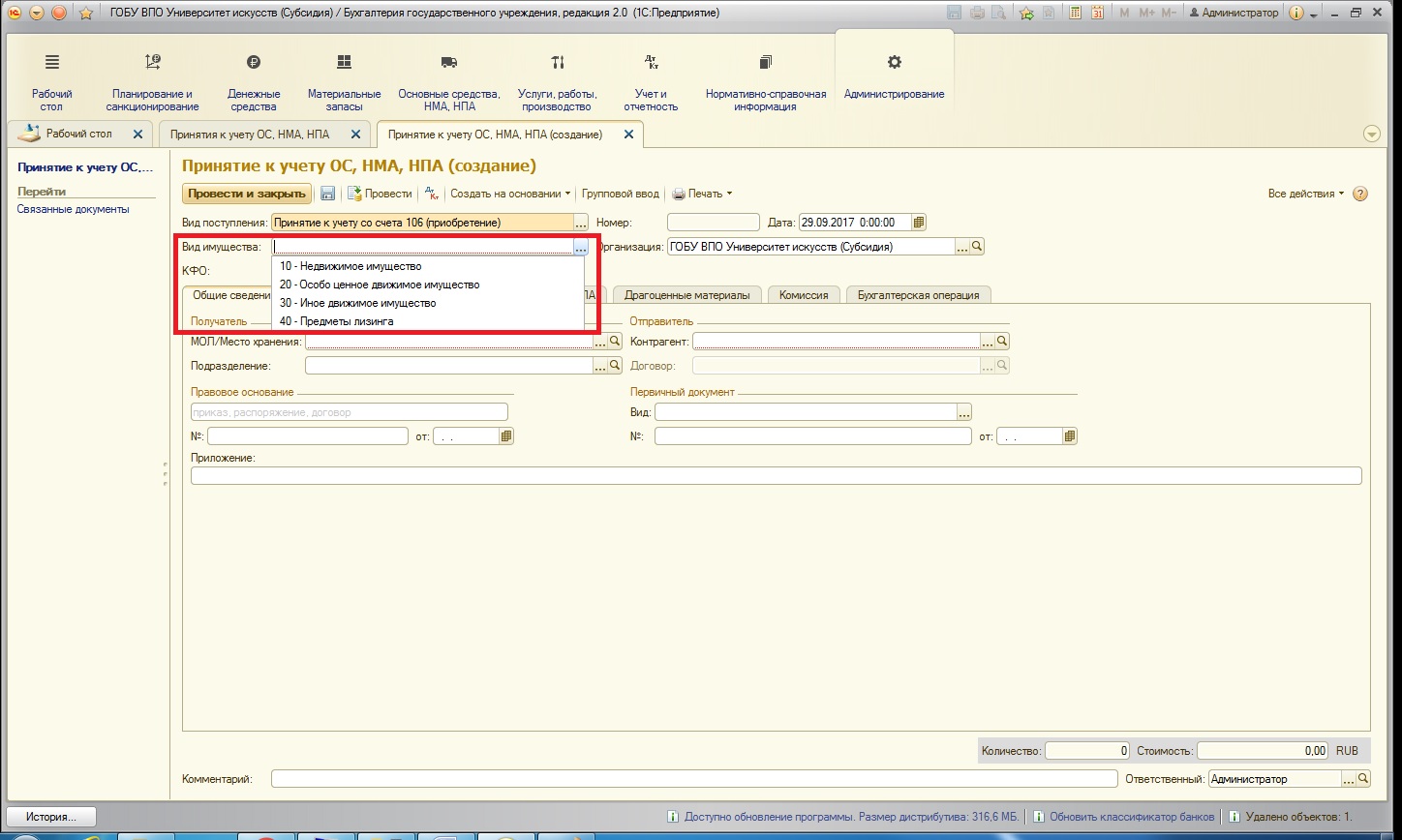

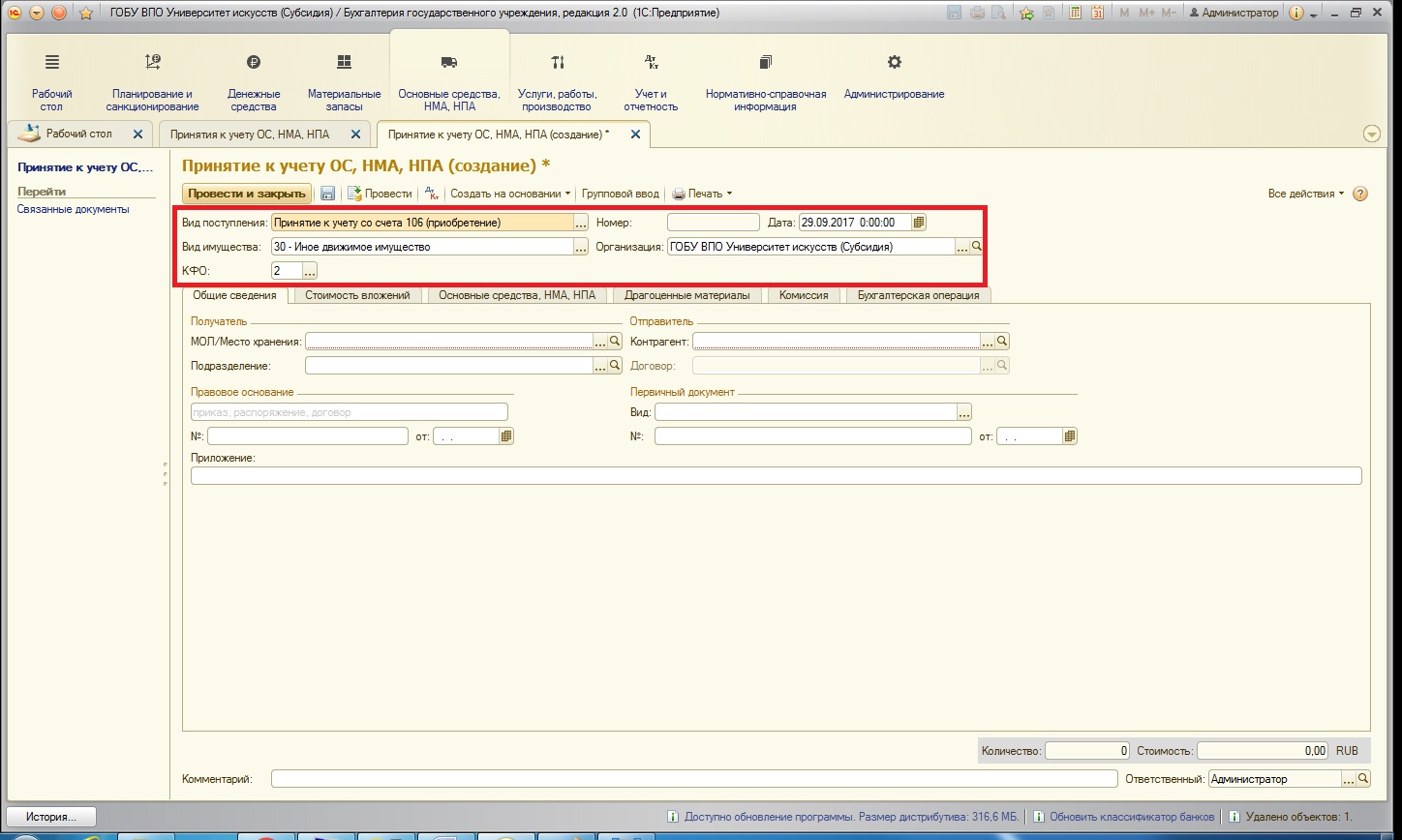

Следующие важные поля – это вид имущества и КФО. Здесь нужно быть очень внимательным, потому что при покупке ОС капитальные вложения также осуществлялись на определенный вид имущества и по определенному КФО. Если будут выбраны некорректные данные, подобрать основное средство и рассчитать его первоначальную стоимость будет невозможно.

Заполним остальные поля шапки документа:

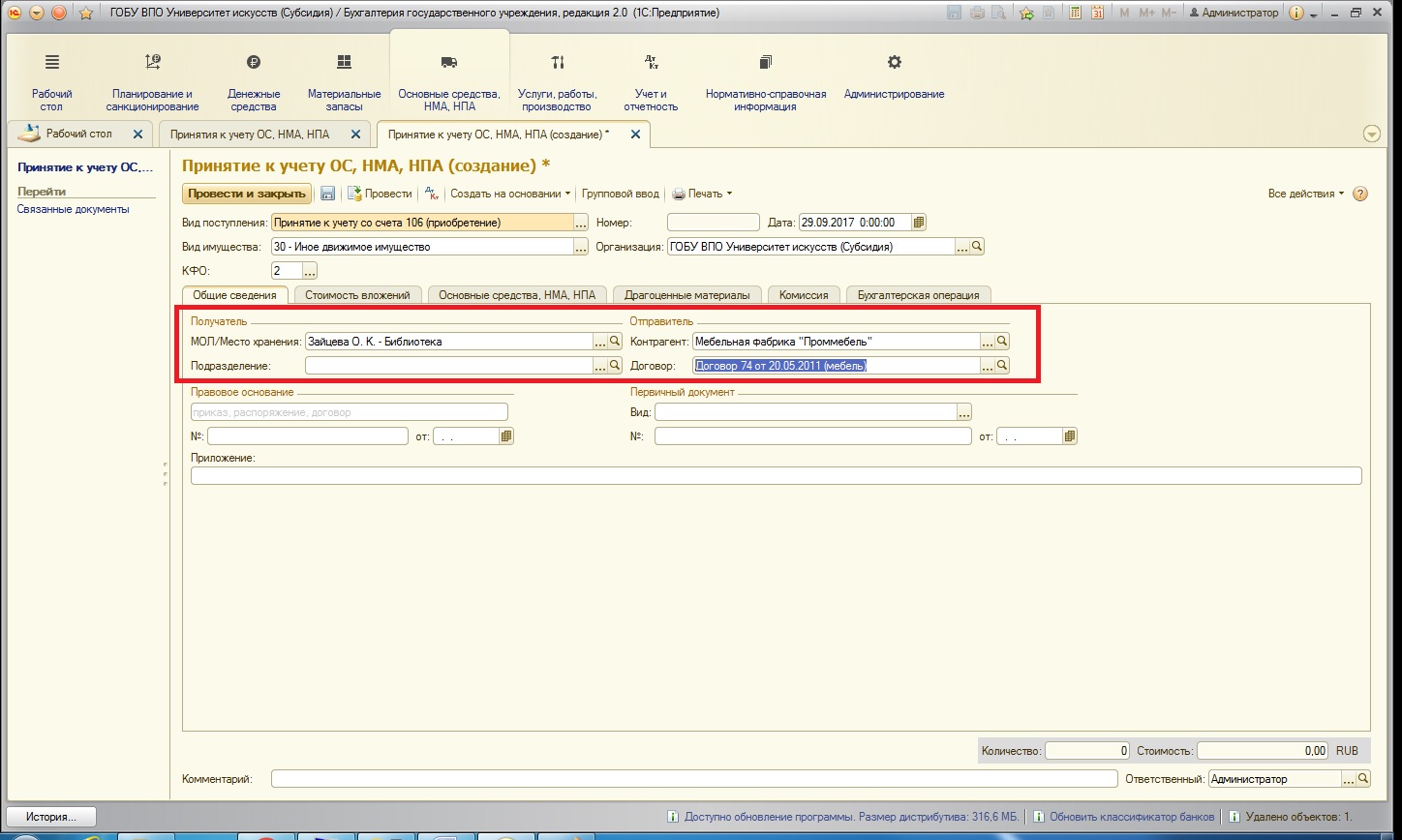

Перейдем к заполнению вкладок. Первая вкладка документа – «Общие сведения»:

Заполняем материально-ответственное лицо (то, на котором данное основное средство будет числиться), выбираем контрагента и его договор (у кого была осуществлена покупка). Остальные поля не обязательны для заполнения:

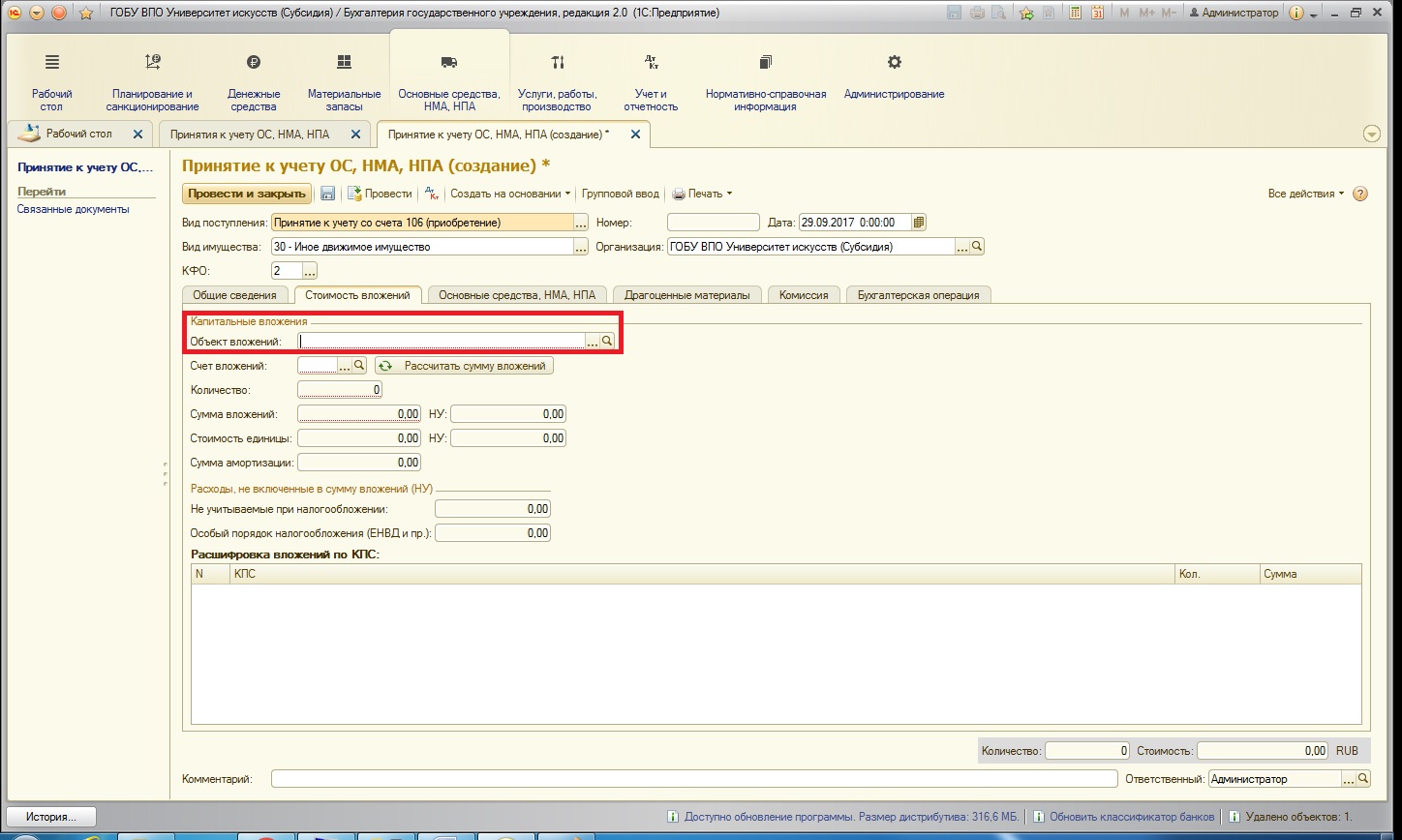

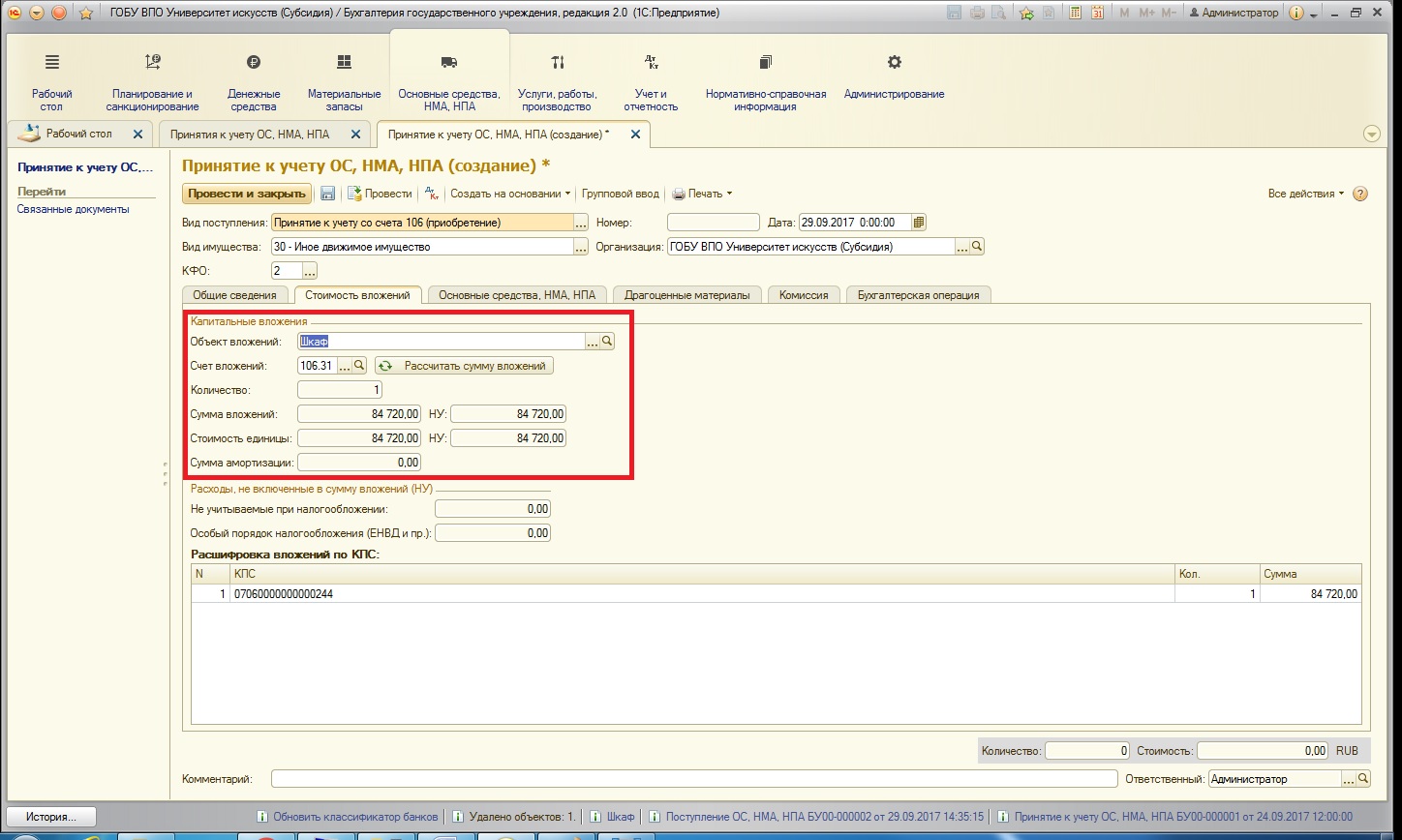

Следующая вкладка – «Стоимость вложений». На этой вкладке как раз и рассчитывается первоначальная стоимость основного средства (если поступление самого основного средства и услуг по его сборке/доставке и других сопутствующих были сделаны верно). Первоначально выбираем объект вложений (то основное средство, которое принимаем к учету):

После того, как было выбрано основное средство, заполняются почти все поля этой вкладки (если были допущены какие-либо ошибки ранее, то данные будут некорректные, например, будет указана не полная сумма):

В поле «Количество» программа сама устанавливает число. Но если первоначальная стоимость основного средства была сформирована из нескольких факторов, то, возможно, программа количество определить не сможет. В этом случае поле заполняется пользователем.

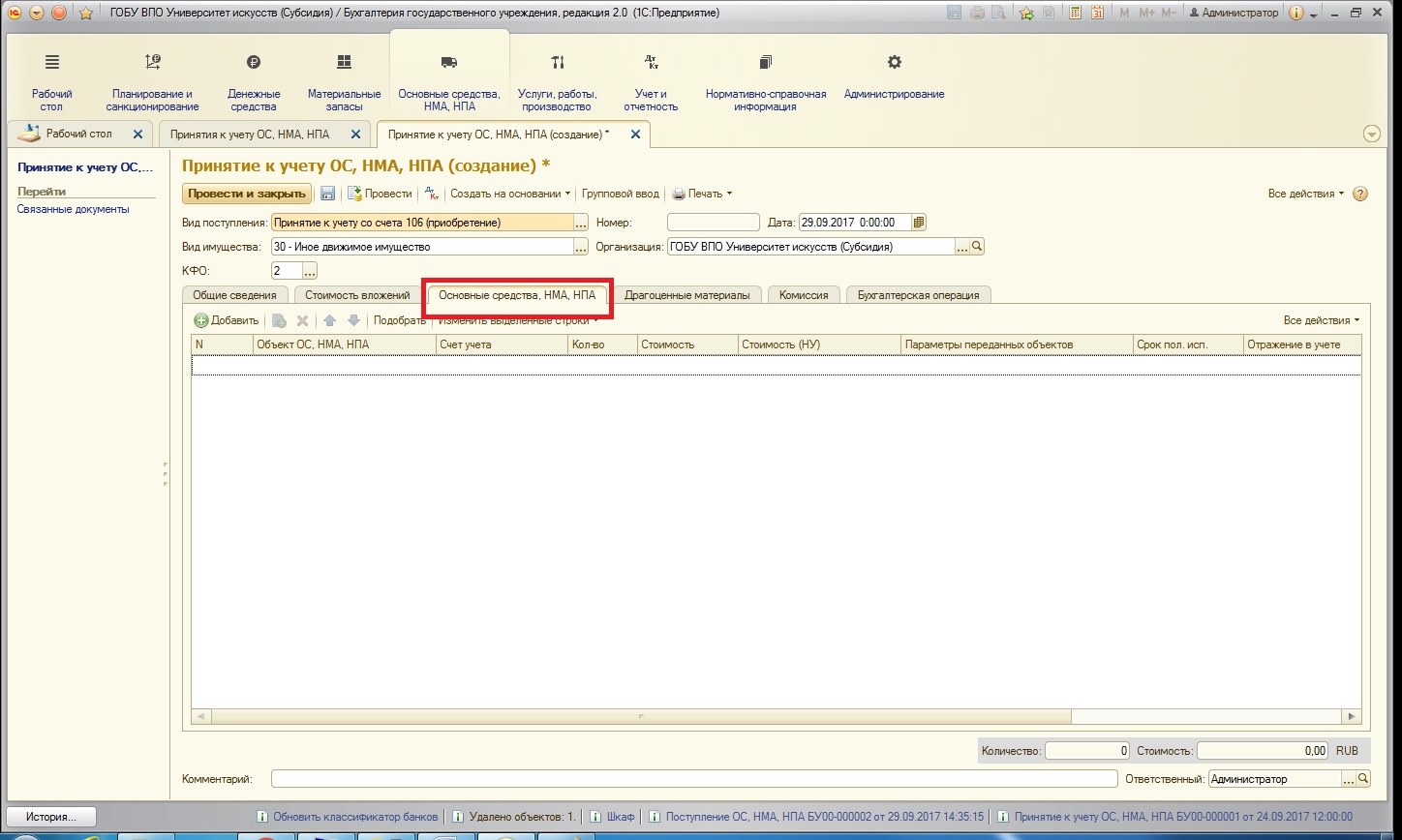

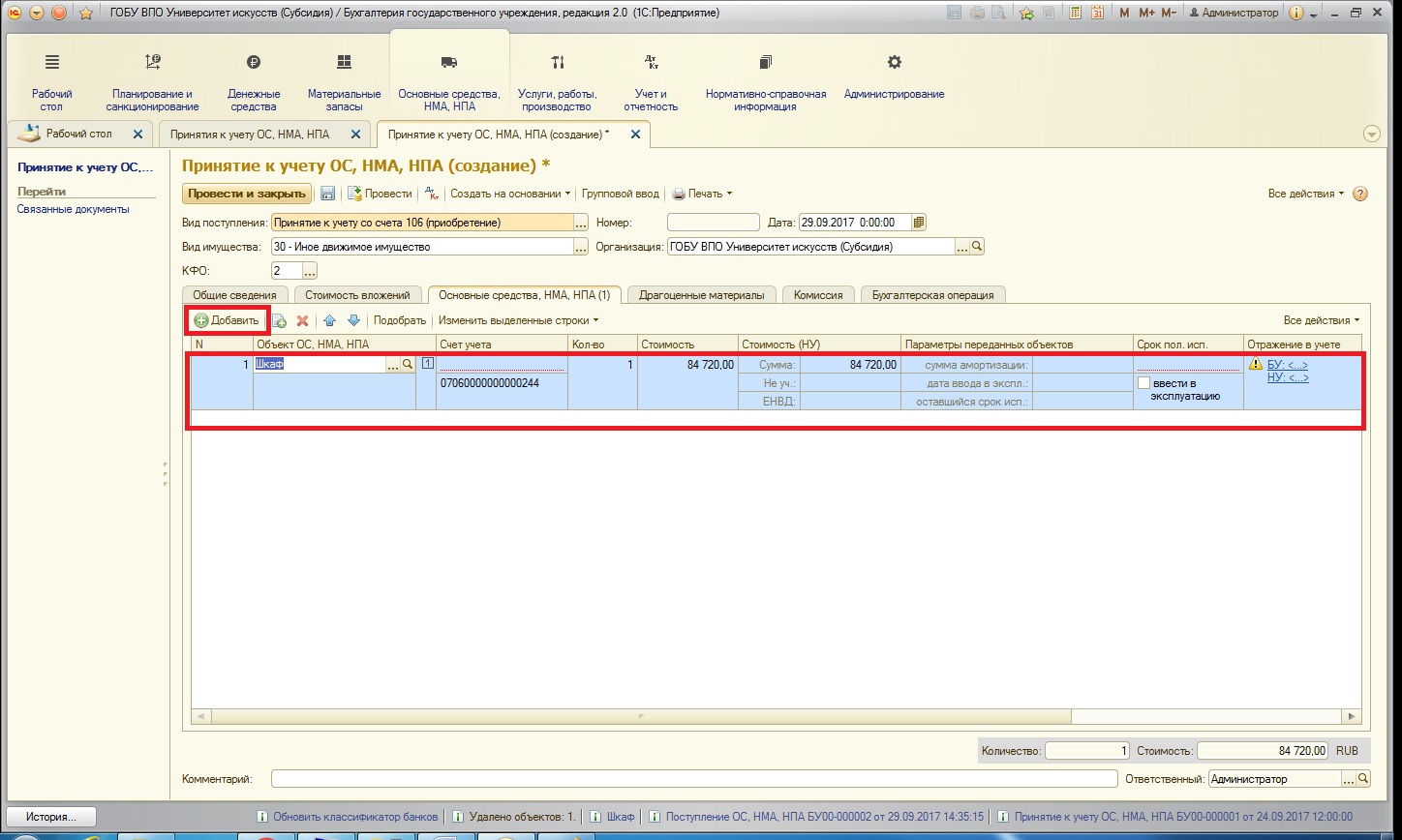

После проверки данных переходим на следующую вкладку – «Основные средства, НМА, НПА»:

Это одна из самых главных вкладок документа. Она представляет собой таблицу, которую необходимо заполнить списком основных средств. По кнопке «Добавить» создаем новую строку:

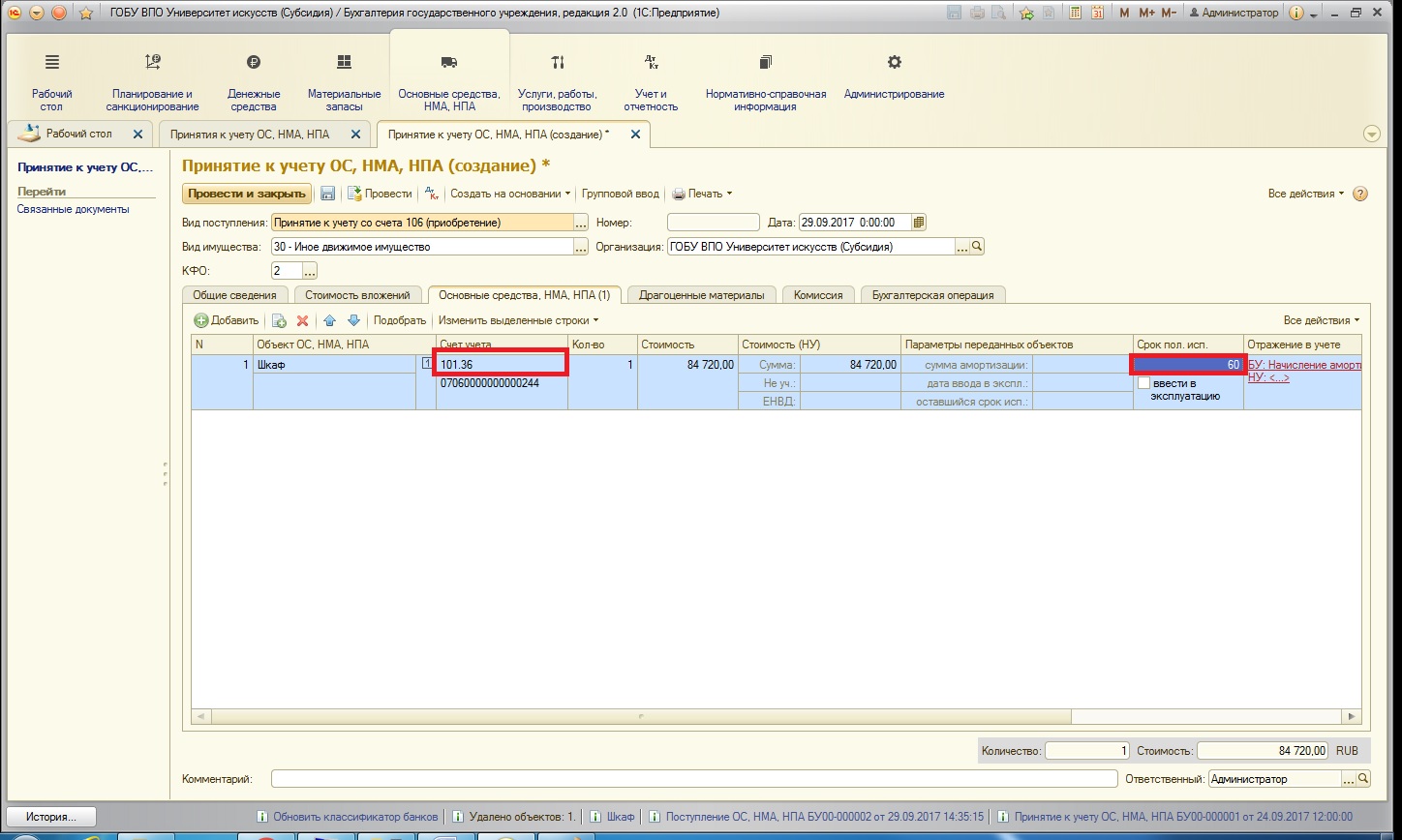

Часть данных заполняется автоматически, дозаполним информацию по счету учета и сроку эксплуатации нашего основного средства:

В таблице этой вкладки также параллельно можно воспользоваться тремя возможностями:

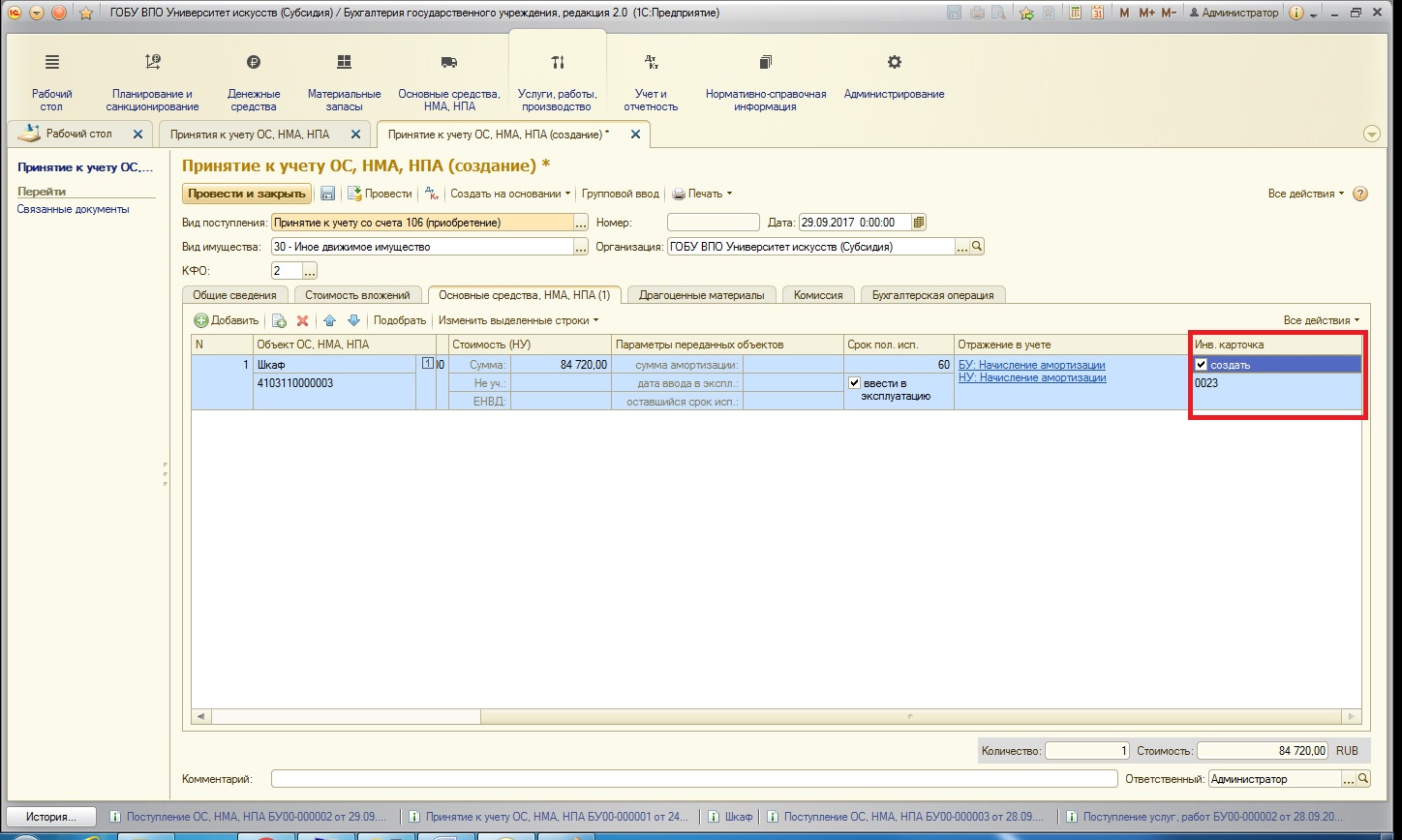

1. Присвоить инвентарный номер основному средству;

2. Одновременно с принятием к учету ввести основное средство в эксплуатацию и указать все данные для отражения в учете;

3. Создать инвентарную карточку для основного средства.

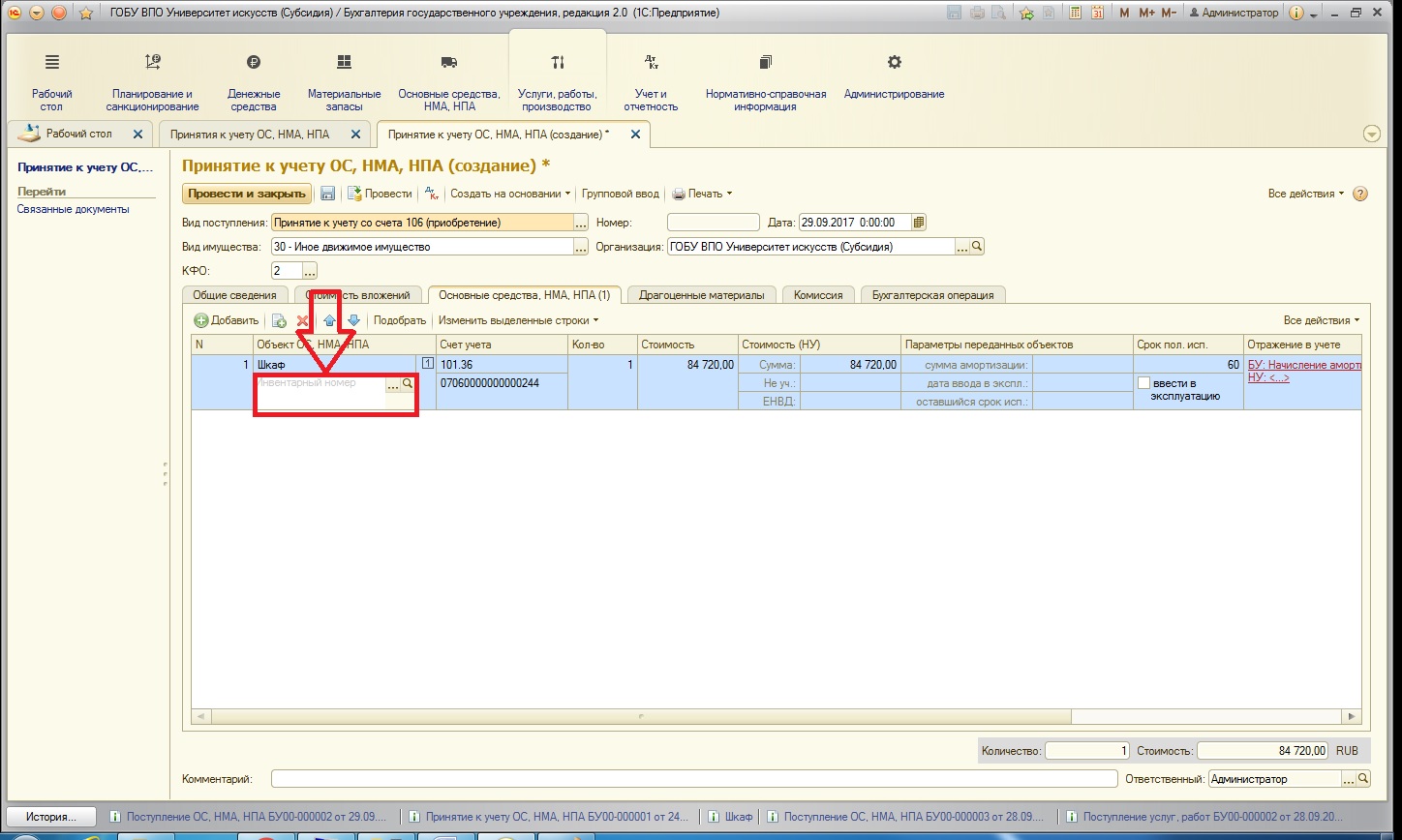

Рассмотрим по порядку эти возможности:

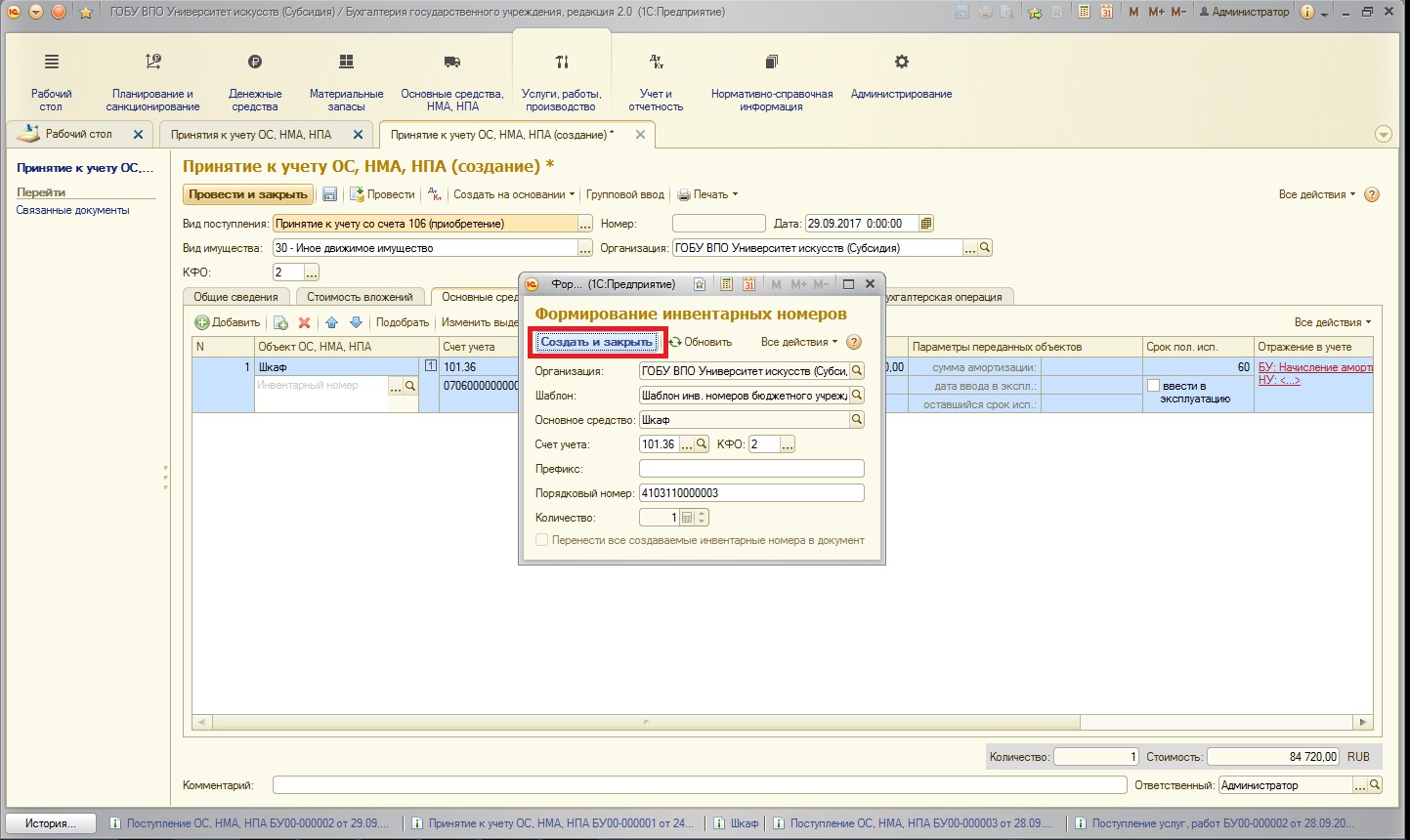

1. Присвоить инвентарный номер основному средству можно из следующего поля:

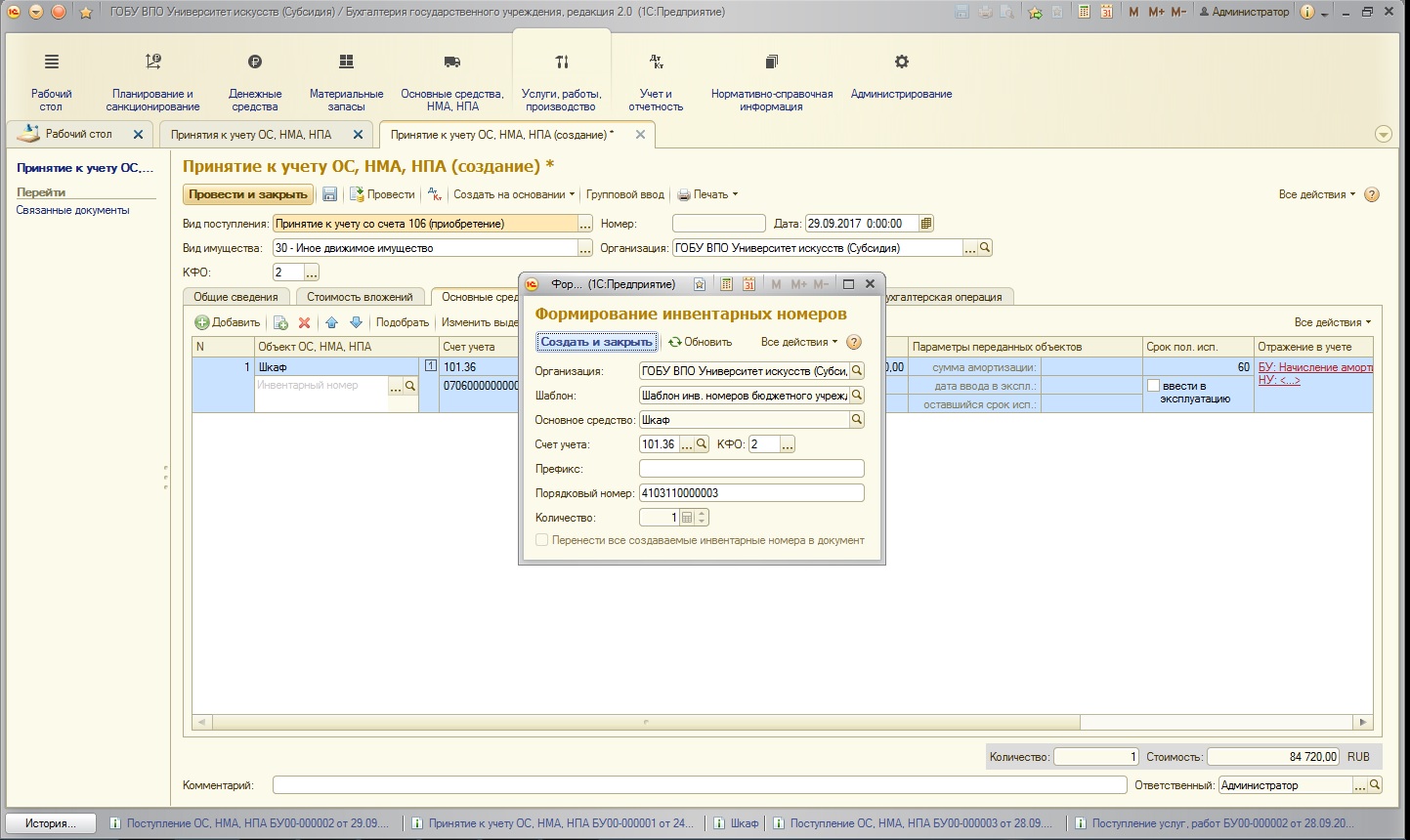

Открывается окно присвоения номера:

Если в вашем учреждении принят и занесен в соответствующий справочник шаблон, то поля заполняются автоматически. Создаем и закрываем:

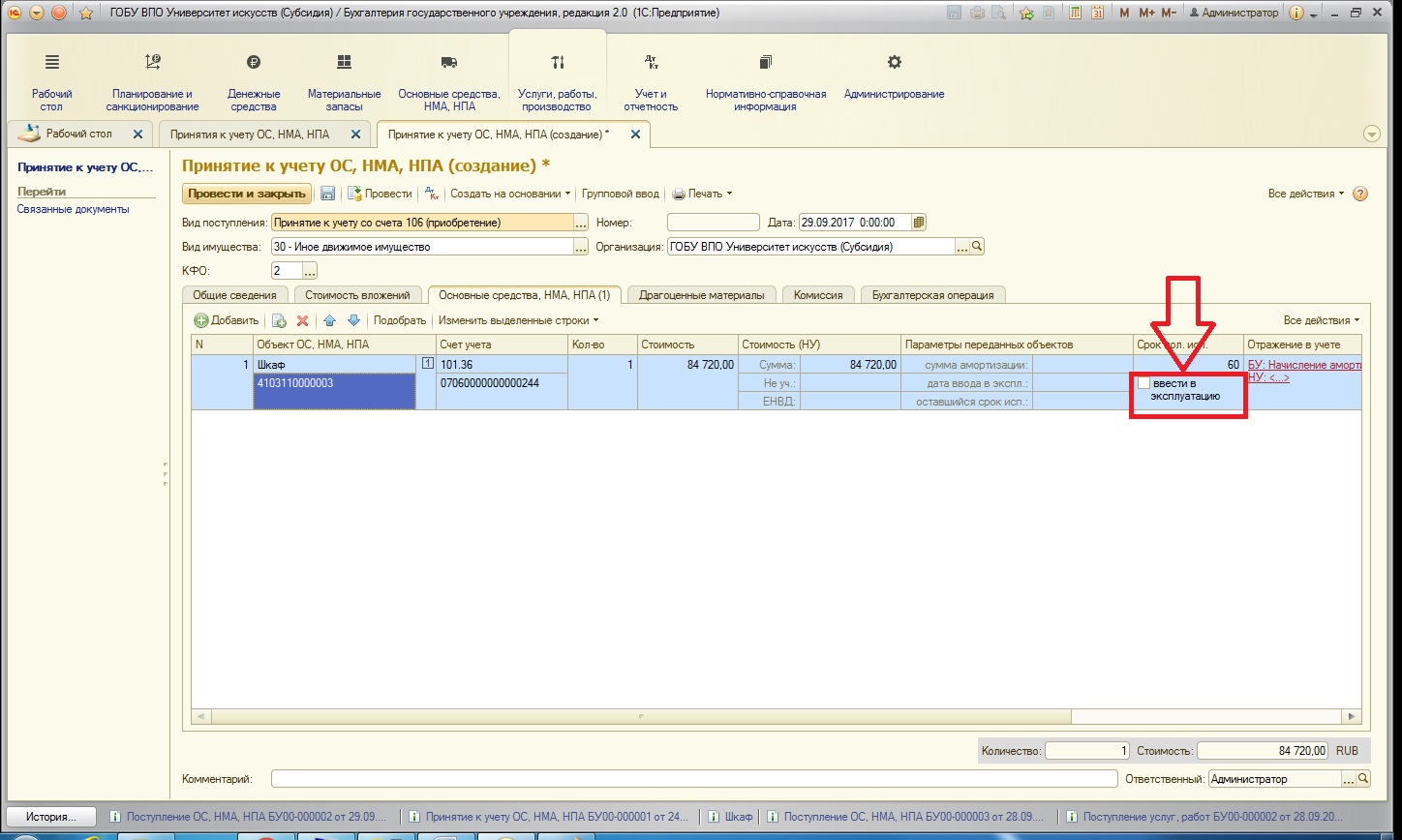

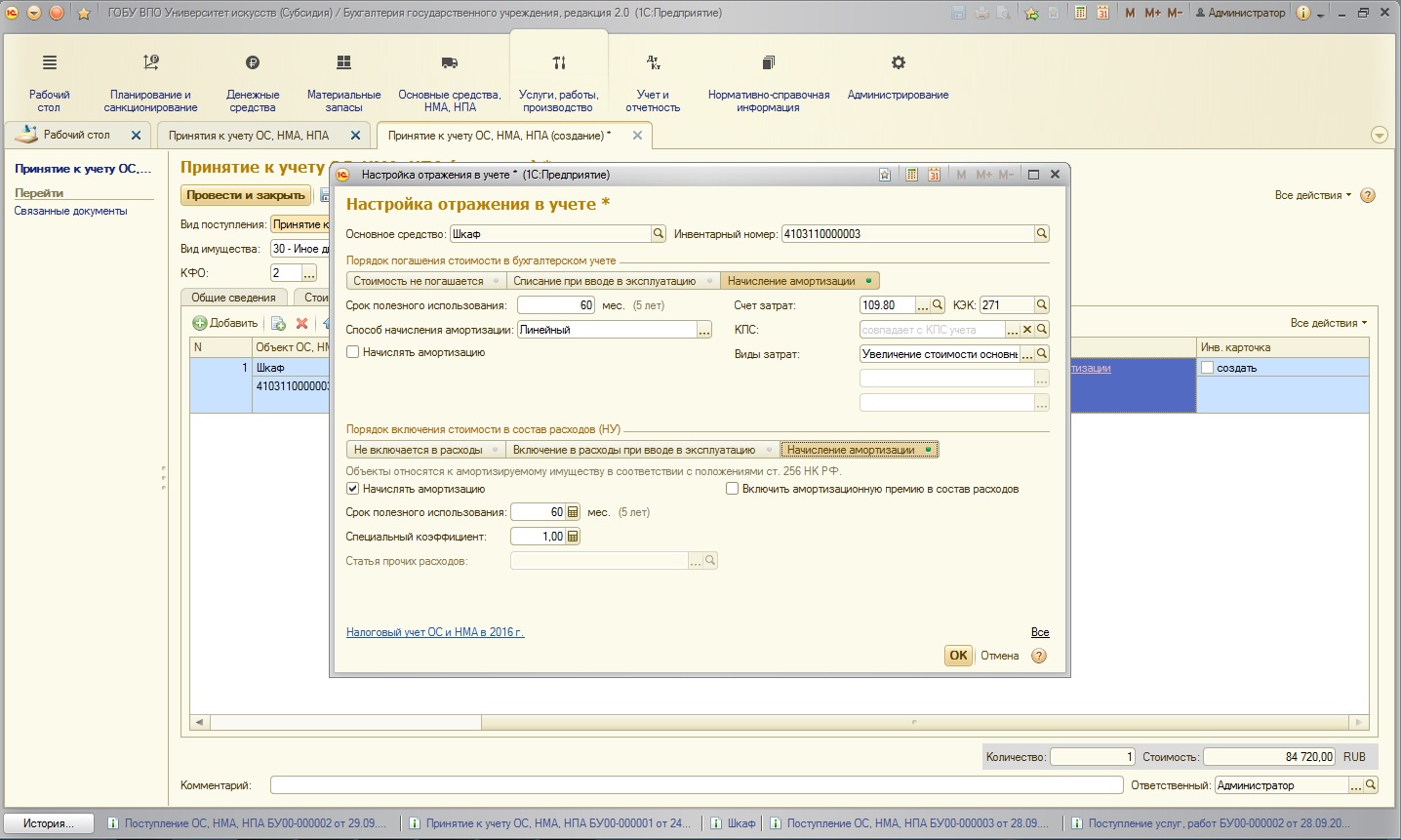

2. Ввести в эксплуатацию:

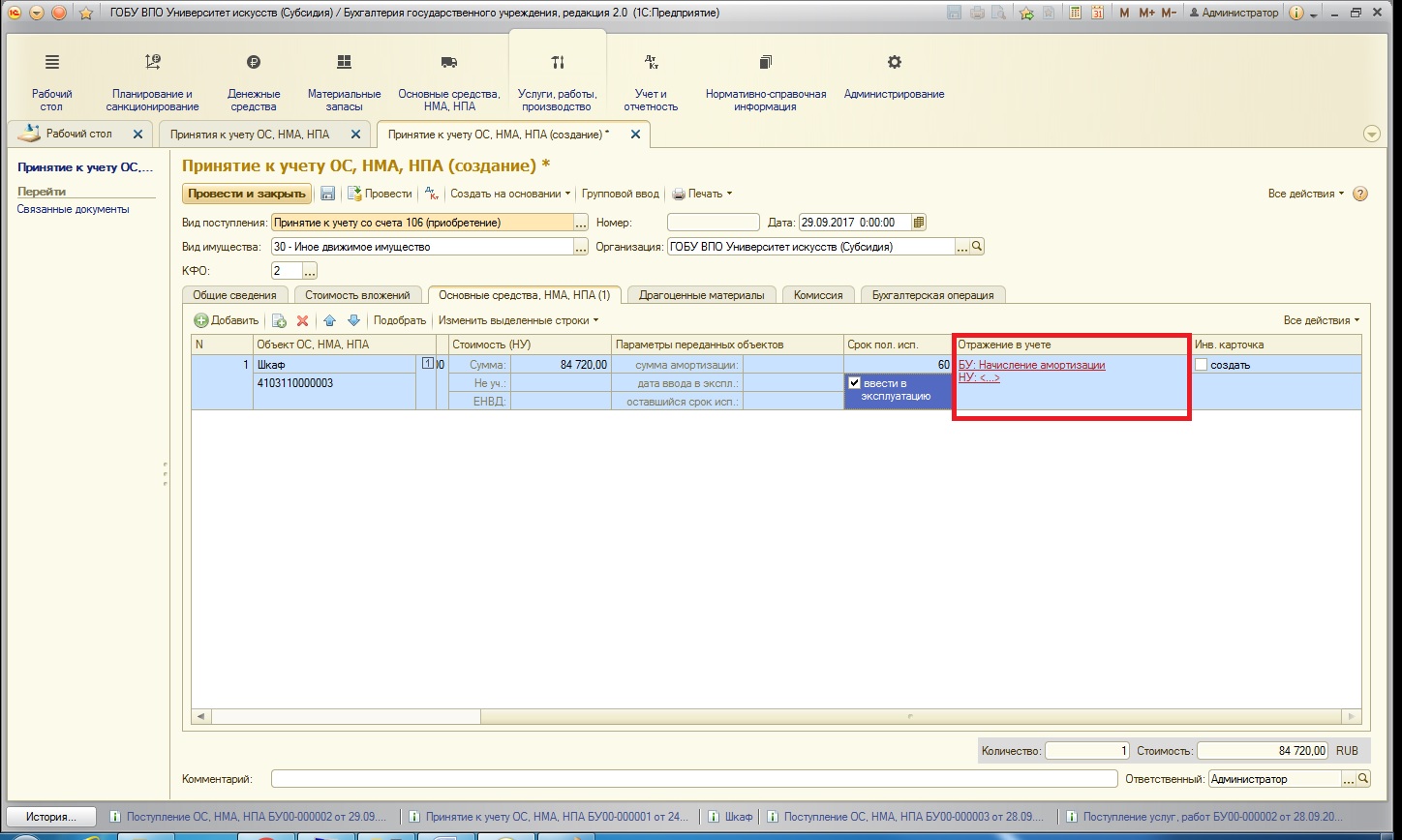

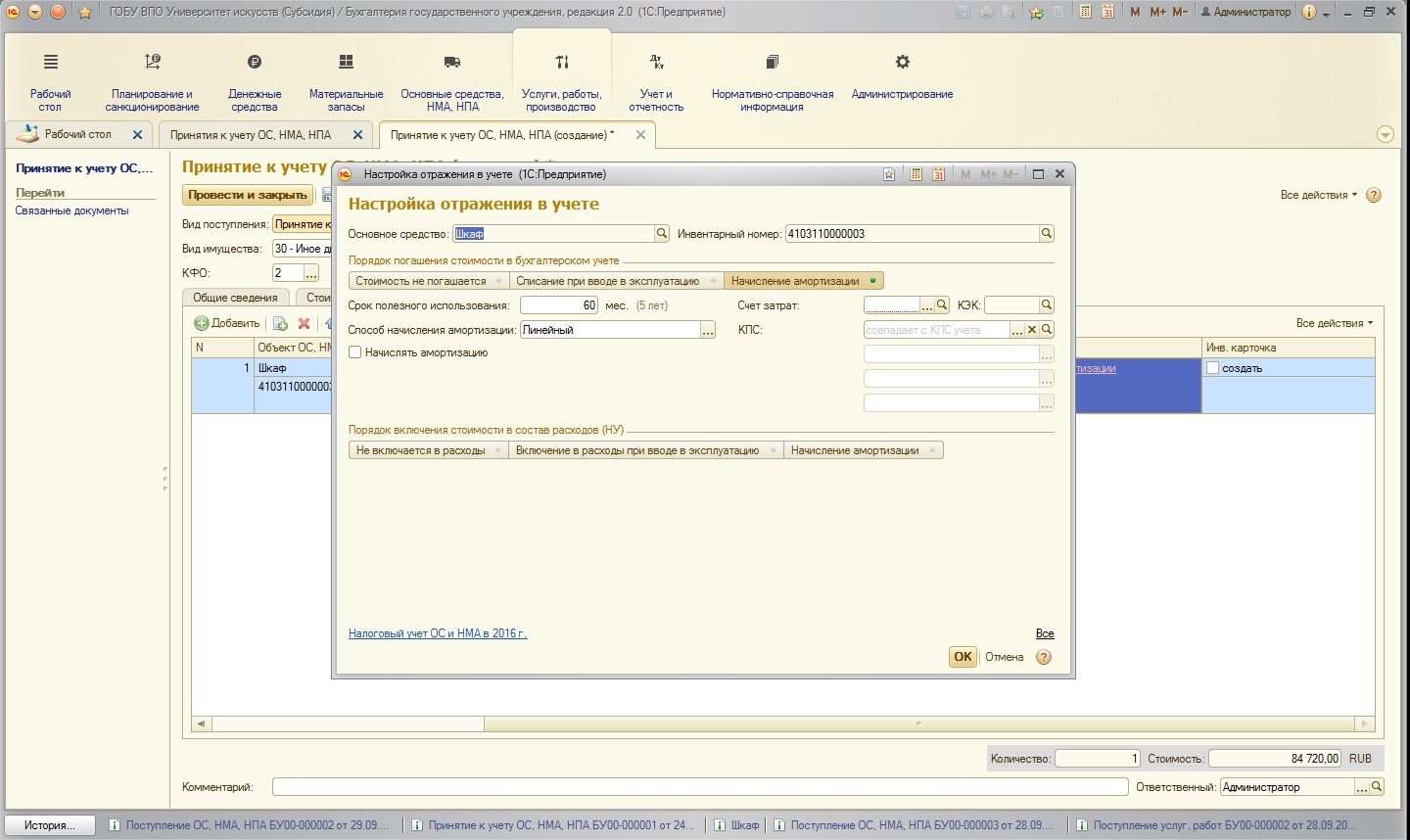

Заполним данные для отражения в учете:

Так как наше основное средство дороже 40000 рублей, указываем, что необходимо начислять амортизацию и относить эти затраты на общехозяйственные расходы.

3. Создать инвентарную карточку основного средства – устанавливаем флаг в соответствующем поле:

Также необходимо заполнить вкладку «Комиссия», указав ответственных лиц учреждения.

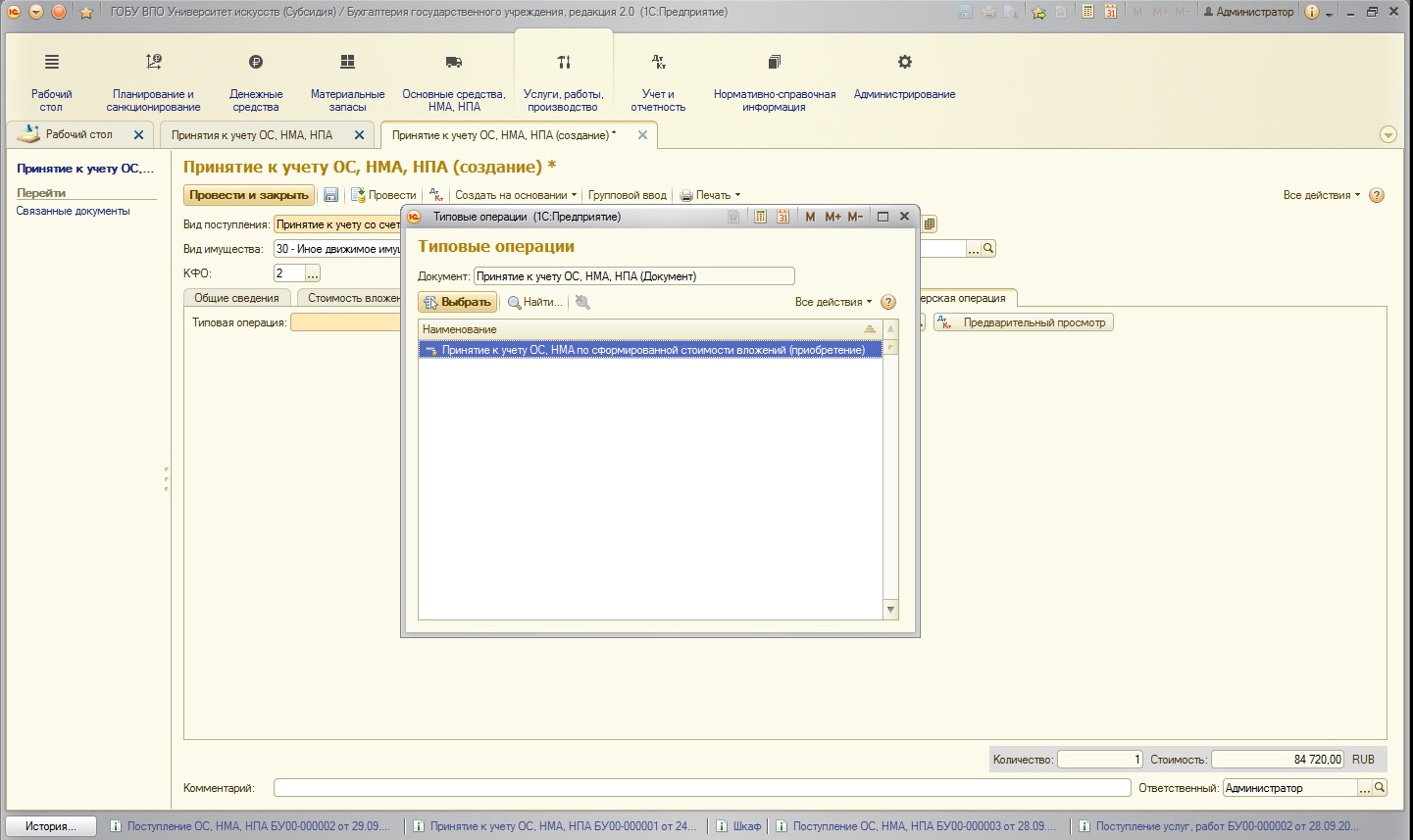

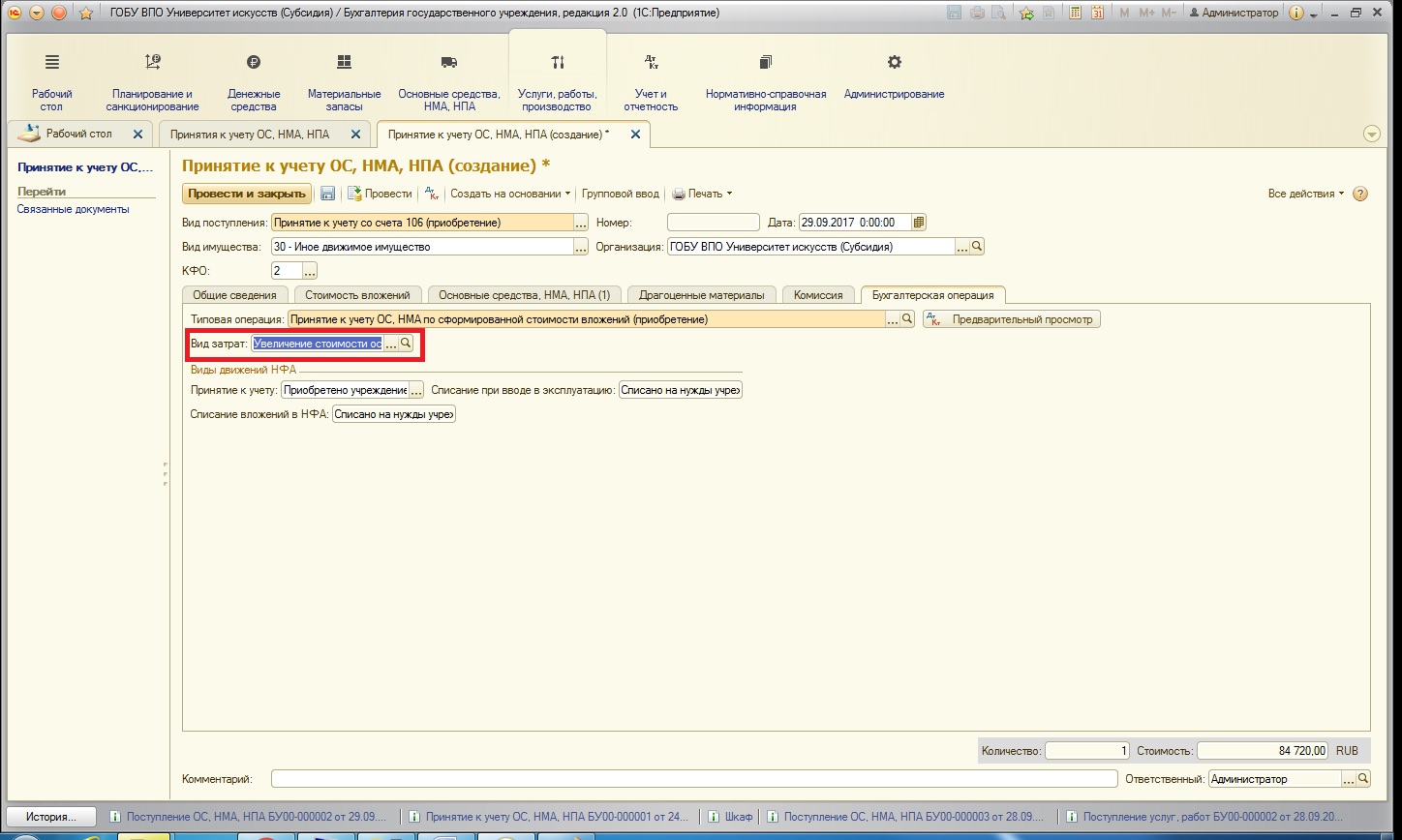

После переходим на вкладку «Бухгалтерская операция». Выбираем типовую операцию, причем программа для выбора предлагает нам ту операцию, которая соответствует виду поступления:

Большинство полей формы заполняются автоматически, остается только выбрать вид затрат:

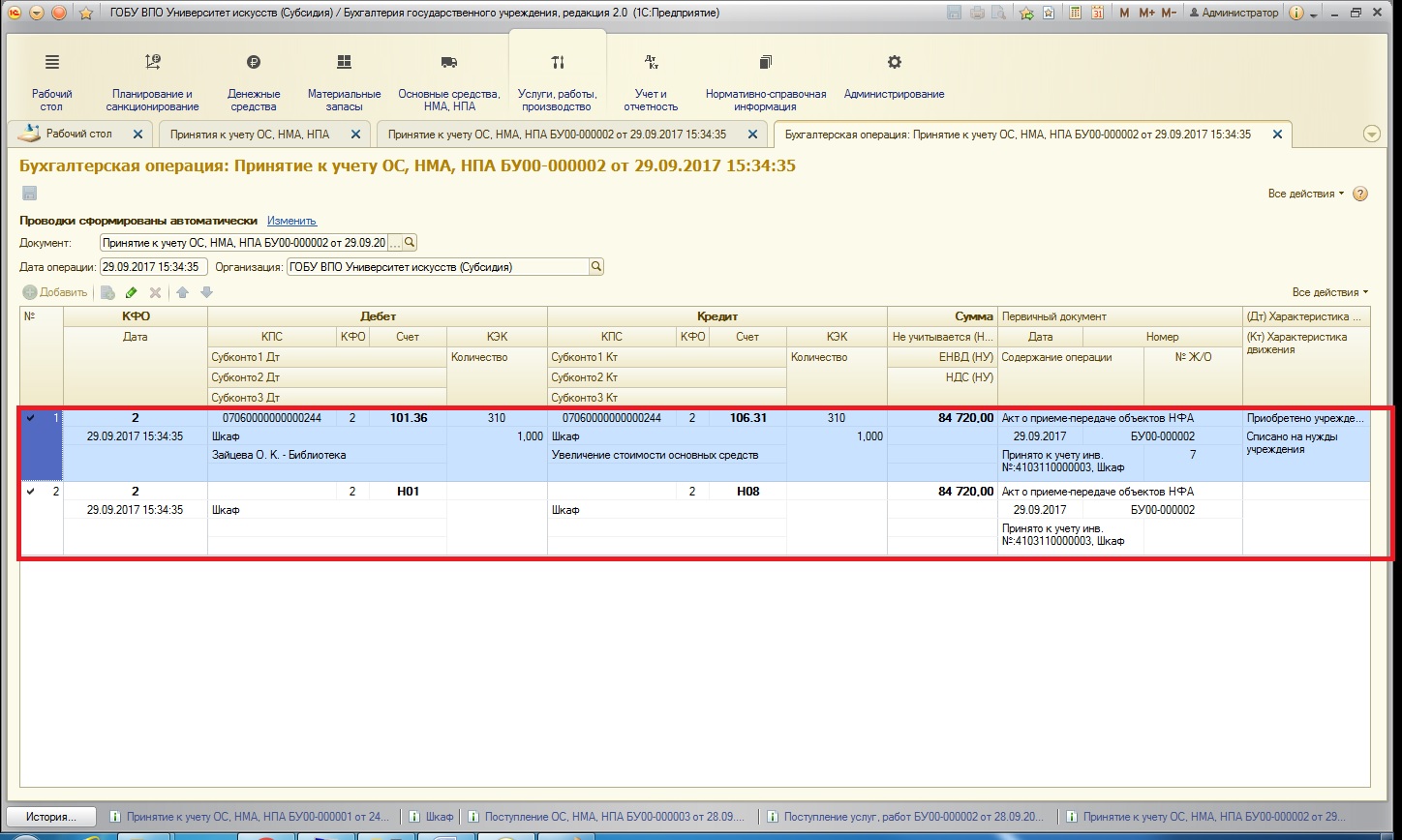

Проведем документ и посмотрим проводки, которые он сформировал:

Первая проводка списывает капитальное вложение и принимает к учету основное средство на счета группы 101.00. Амортизация в данном случае не была рассчитана, так как амортизация начисляется в месяце, следующем за месяцем принятия к учету ОС. Вторая проводка касается налогового учета.

Организации часто приобретают оборудование, состоящее из частей, и самостоятельно (или с помощью подрядчика) собирают из него основные средство. Разберемся, как отразить операции по комплектации ОС в 1С 8.3 Бухгалтерия.

Учет оборудования в 1С 8.3 — пошаговая инструкция

21 января Организация приобрела оборудование — Станция зарядная СЗ Х-05НД в разобранном виде на сумму 240 000 руб. (в т. ч. НДС 20%).

24 января Оборудование передано подрядчику для сборки и монтажа в производственном помещении.

28 января подрядчиком выполнены работы по сборке и монтажу объекта на сумму 10 000 руб. (без НДС).

В тот же день объект введен в эксплуатацию.

Согласно бухгалтерской учетной политике Организации объект является основным средством.

Монтаж оборудования в 1С 8.3 пошаговая инструкция PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Поступление оборудования | |||||||

| 21 января | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Принятие НДС к вычету по оборудованию | |||||||

| 31 марта | 68.02 | 19.01 | 40 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 40 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача оборудования в монтаж | |||||||

| 24 января | 08.03 | 07 | 200 000 | 200 000 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж |

| Поступление монтажных работ | |||||||

| 28 января | 08.03 | 60.01 | 10 000 | 10 000 | 10 000 | Учет затрат на монтаж в стоимости актива | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Ввод в эксплуатацию ОС | |||||||

| 28 января | 01.01 | 08.03 | 210 000 | 210 000 | 210 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

Поступление оборудования

На поступившее оборудование оформите документ Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки .

В документе на вкладке Оборудование укажите все комплектующие из документа поставщика. В нашем примере оборудование указано одной позицией несмотря на то, что требует сборки.

Счет учета подставляется автоматически, если Вид номенклатуры — Оборудование к установке.

В нижней части документа зарегистрируйте счет-фактуру или установите переключатель УПД, если поставщик предоставил его. НДС будет принят к вычету в документе Формирование записей книги покупок.

Если составные части поступили несколькими партиями, каждую оформите аналогично.

Проводки

Передача оборудования в монтаж в 1С 8.3

После того как все комплектующие поступили и началась сборка основного средства, создайте документ Передача оборудования в монтаж в разделе ОС и НМА .

Объекты строительства в 1С 8.3 — это справочник. Создайте элемент справочника для данного объекта и укажите в соответствующем поле. Счет учета заполняется автоматически.

В табличной части укажите все оборудование, передаваемое в монтаж.

Проводки

По данному объекту строительства будут накапливаться все затраты на создание основного средства на счете 08.03 «Строительство объектов основных средств».

Поступление монтажных работ

Работы по монтажу примите к учету документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки .

В графе Счета учета укажите тот же Объект строительства .

Проводки

Затраты на монтаж увеличат стоимость объекта.

Ввод в эксплуатацию основного средства

Когда все затраты собраны и объект смонтирован, введите его в эксплуатацию документом Принятие к учету ОС вид Объекты строительства в разделе ОС и НМА .

На вкладке Объект строительства выберите нужный объект, и по кнопке Рассчитать суммы стоимость собранных по нему затрат заполнится автоматически.

На вкладке Основные средства укажите вновь созданный элемент одноименного справочника.

Заполните все необходимые параметры бухгалтерского и налогового учета основного средства на соответствующих вкладках.

Проводки

Стоимость объекта переносится на счет 01.01.

Контроль

Сформируйте ОСВ по счетам учета оборудования за период от его поступления до ввода основного средства в эксплуатацию.

Эти счета не должны иметь сальдо по данному оборудованию, кроме счета 01.01 «Основные средства в организации».

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако.В 1С 8.3 Бухгалтерия существует возможность ведения простого кадрового учета.Очень часто, начиная работать в 1С 8.3 Бухгалтерия, в учете.Первоначально назначение сотруднику графика работы выполняется документом Прием на работу.

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Отчетность за 1 квартал 2022

Спасибо большое за очень полезный вебинар. Оказывается, у нас все не так уж и плохо и есть много лазеек для признания расходов. Информация очень полезная.

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства "Система видеонаблюдения".

Общая схема бухгалтерских проводок будет такой:

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Создаём оборудование

Заходим в раздел "Справочники" пункт "Номенклатура":

Заходим в группу "Оборудование к установке" и создаём видеокамеру и сервер регистрации:

Вот карточка видеокамеры:

А вот карточка сервера видеорегистрации:

Покупаем оборудование

Делаем поступление камер (10 штук) и сервера (1 штука) от поставщика. Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ поступление оборудования:

На закладке "Оборудование" указываем созданные на предыдущем шаге видеокамеру и сервер в количестве и цене как на рисунке ниже, в качестве счёта учёта указываем счёт 07:

Мы собрали на 07 счёте следующее оборудование к установке: 10 видеокамер и 1 сервер регистрации.

Передаём оборудование в монтаж

Передадим это оборудование в монтаж.

Заходим в раздел "ОС и НМА" пункт "Передача оборудования в монтаж":

Создаём новый документ. В качестве объекта строительства указываем новый элемент "Система видеонаблюдения".

Счёт затрат для монтажа 08.3:

В табличной части указываем оборудование, собранное на 07 счёте для монтажа:

Проводим документ и видим, что оборудование передано в монтаж:

Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новое поступление "Услуги (акт)":

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

Добавляем в справочник номенклатура (группа "Услуги") услугу "Монтаж системы видеонаблюдения":

Вот её карточка:

И подставляем её в табличную часть:

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

Получилось вот так:

Отлично затраты отнесены верно.

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел "ОС и НМА" пункт "Принятие к учету ОС":

Создаём новый документ. В качестве вида операции на первой вкладке выбираем "Объекты строительства":

Способ поступления "Строительство (создание)", объект строительства - наша система, счёт строительства - 08.3.

Наконец, нажимаем кнопку "Рассчитать суммы":

1С автоматически проанализировала остатки по счёту 08.3, субконто "Система видеонаблюдения" и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку "Основные средства", добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ "Принятие к учету ОС".

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта - 5 лет.

В соответствии с этим заполняем закладки.

. и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Комплексная автоматизация управления ресурсами предприятия на базе 1С. Оценка стоимости и сроков проекта бесплатно!

В статье мы расскажем об особенностях учета системы 1С:ERP (начиная с версии 2.4) в части ввода основных средств (ОС) в эксплуатацию. Ввод в эксплуатирование ОС зачастую происходит совместно с их приемом к учету, что свидетельствует о завершении формирования стоимости ОС. Отображение этих операций в 1С:ERP не разделяются и оформляются синхронно посредством «Принятие к учету ОС».

В предыдущих версиях 1С эта форма использовалась только для отображения операции в регламентированном контуре учета, а операцию в МФУ и управленческом учете нужно было отражать отдельными документами.

Однако, начиная с версии 2.4, методика учета 1С претерпела ряд изменений, позволивших избежать задвоенного внесения документов ввода в эксплуатирование. При этом разница в учетной политике отображения стоимости, сроков и способе амортизирования достигается настройками в форме.

Создание и настройка документа приема к учету ОС

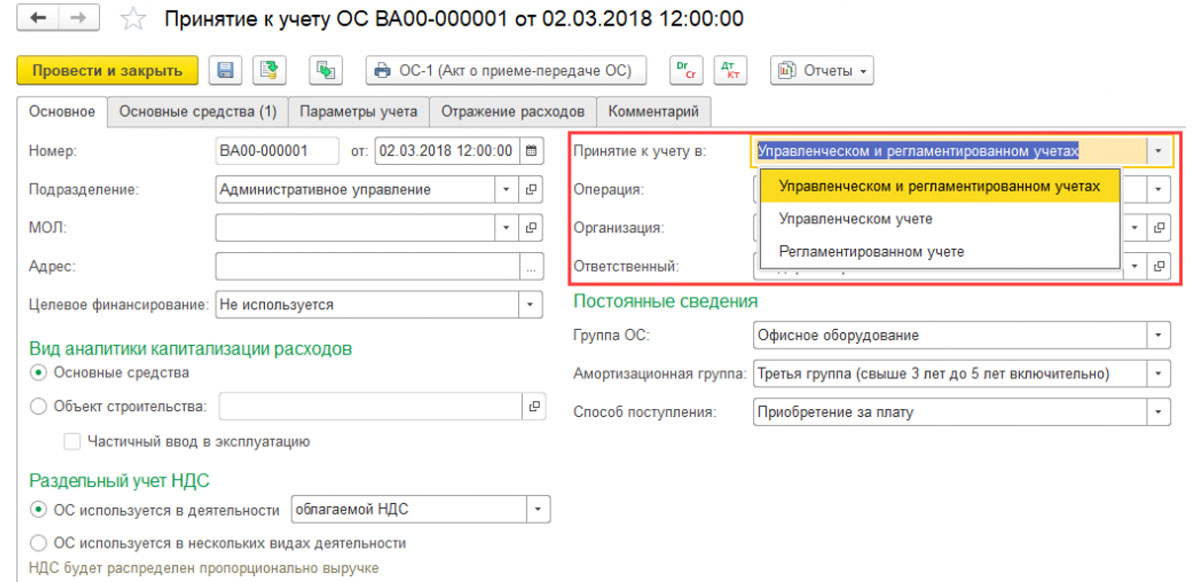

Для приема к учету ранее поступившего на баланс (счет 08.04.2) ОС, создается новая форма «Принятие к учету ОС».

Рис.1 Реализация новой формы приема ОС к учету

Наиболее важным (с точки зрения настроек) признаком является значение реквизита «Принятие к учету в», который задает совместный или раздельный вариант отображения операций приемки к учету ОС в регламентированном и упручете. В зависимости от значения этого реквизита меняется состав полей: в форме остаются только те поля, которые соответствуют выбранным видам учета, в которых будет отражен документ. Ниже представлены правила заполнения формы «Принятие к учету ОС».

Закладка «Основное»

- Организация, по которой происходит принятие;

- Подразделение;

- МОЛ (материально ответственное лицо) и адрес объекта ОС;

- Параметры раздельного учета НДС (включая по видам деятельности);

- Группа ОС из предопределенного списка;

- Амортизированная группа;

- Способы поступления.

Если в функциональных опциях системы было включено ведение учета по строительным объектам, в документе будет доступен переключатель вида аналитики учета расходов. Он показывает, что принимается к учету: объект эксплуатации или объект строительства. При выборе в переключателе «Вид аналитики капитализации расходов» значения «Объект строительства» становится доступен параметр «Частичный ввод в эксплуатацию». Данная опция позволяет осуществить приемку объекта строительства к учету в виде нескольких объектов ОС.

Читайте также: