Как в 1с внести оплату ндфл от подотчетного лица чтобы была разнос по людям

Выдача денежных средств под отчёт является неотъемлемой частью хозяйственной деятельности организации. В данной публикации мы рассмотрим такой острый и насущный вопрос, как невозврат подотчётной суммы: в каких случаях нужно удержать эти суммы с зарплаты сотрудника, в каких – простить, как это всё оформить в 1С: Бухгалтерии предприятия. Ведь очень часто налоговые органы предъявляют к расчётам с подотчётными лицами и оформлению подтверждающих документов немало претензий. Особенно, если сотрудник своевременно или вовсе не вернул подотчётную сумму. Кроме того, нередко под видом подотчётных сумм, выданных физическому лицу, скрываются иные выплаты, например, его вознаграждение, которое в результате необоснованно не облагается НДФЛ и страховыми взносами. Обо всем этом и не только читайте далее.

Часто распространена и такая ситуация, когда единственный участник (он же директор) или несколько участников, которые занимают руководящие посты в организации, получают деньги под отчет, либо снимают их с корпоративной карты. А после могут не отчитываться об израсходованных суммах.

Бухгалтеру приходиться самостоятельно решать, как быть с таким подотчетом. Ведь при проверке инспекторы могут выданные под отчёт деньги признать личным доходом директора и предъявить организации претензии по неудержанию НДФЛ и неначислению страховых взносов, попутно начислив пени и выставив штрафы. Судьи, вероятнее всего поддержат решение налоговой инспекции.

Напомним, что для выдачи наличных денег сотруднику под отчёт в организации оформляется распорядительный документ (заявление), в нем указывается срок, на который они выдаются.

Примерный образец заявления может выглядеть следующим образом:

Подотчётное лицо обязано предъявить авансовый отчет с прилагаемыми подтверждающими документами в срок, указанный в заявлении.

В отношении командировочных сумм действует отдельная норма, согласно которой по возвращении из командировки сотрудник обязан представить работодателю в течение трёх рабочих дней авансовый отчёт об израсходованных суммах.

Как же быть, если работник своевременно не отчитался о подотчетных суммах и не вернул их остаток, не подтвержденный расходными документами?

При отсутствии документального подтверждения произведённых сотрудником расходов из выданных под отчёт средств работодатель может принять решение о необходимости возврата работником этих средств или отказаться от требования возврата.

Рассмотрим подробнее последствия и возможные варианты решения ситуации, а также способы отражения в 1С: Бухгалтерии предприятия ред. 3.0 на практическом примере.

В начале 2021 года сотруднику выданы средства под отчёт сроком на 1 месяц.

По состоянию на ноябрь месяц авансовый отчёт работником не представлен, подотчетная сумма не возвращена.

Что делать бухгалтеру?

Если подотчётное лицо не вернуло деньги в срок, то этот факт надо отразить в бухгалтерском учёте.

Существует несколько вариантов:

• Работник вносит в кассу недостающую сумму – самый идеальный вариант, но в то же время самый маловероятный;

• Подотчётная сумма может быть удержана из заработной платы сотрудника по распоряжению руководителя и с согласия сотрудника;

• При наличии разногласий между сотрудником и работодателям вопрос решается в судебном порядке;

• Руководитель организации принимает решение простить долг.

Как удержать из зарплаты подотчётные суммы с согласия сотрудника?

В первую очередь необходимо составить приказ об удержании.

Оформить его нужно не позднее одного месяца со дня окончания срока, установленного для возврата подотчётной суммы, если этот срок нарушен, то взыскать задолженность можно в судебном порядке.

Если сотрудник не согласен на удержание, взыскать задолженность можно будет только в судебном порядке.

После получения согласия сотрудника на удержание задолженности из зарплаты, сумму долга можно перенести на счет 94 (если сумма будет возвращена сразу в полном объеме) или счет 73 (если будет удерживаться частями). Сделать это можно через документ «Операции, введенные вручную».

Удержание суммы из заработной платы можно провести аналогично через бухгалтерскую справку.

Однако если учёт зарплаты ведется в программе 1С: Бухгалтерия предприятия ред. 3.0, то в расчетном листке и расчетной ведомости не отразится удержание, введенное ручными проводками.

Его необходимо провести еще и через документ «Начисление зарплаты», введя новое удержание.

Для этого заходим в раздел «Зарплата и кадры», подраздел «Справочники и настройки», выбираем пункт «Настройки зарплаты».

В открывшемся окне выбираем пункт «Удержания».

Создаем новое удержание.

Графу «Категория удержания» можно оставить пустой т.к. в программе не предусмотрено вида для данного элемента удержания.

Далее создаем документ «Начисление зарплаты», в столбце «Удержано» добавим вновь созданное удержание, укажем сумму и получателя.

Важно помнить, что предельный размер удержаний из начисляемой заработной платы работника не может превышать 20%.

При удержании невозвращенной суммы подотчёта из зарплаты сотрудника, не нужно начислять:

• НДФЛ, т.к. доход отсутствует;

• страховые взносы, т.к. нет выплат, которые признаются объектом для начисления страховых взносов.

Однако, при длительном периоде пользования средствами или получения отсрочки платежа есть большой риск, что данная задолженность будет расценена как беспроцентный заем, а сотруднику начислен НДФЛ (35%) с материальной выгоды на экономии на процентах.

При удержании подотчётных сумм из зарплаты работника у организации не возникает ни доходов, ни расходов в целях налога на прибыль или УСН.

Алгоритм действий бухгалтера, если списана задолженность сотрудника по подотчетным суммам, которые не возвращены и не взысканы?

Отражение хозяйственной операции по списанию в бухгалтерском учёте будет одинаковое, списанная сумма будет признана прочим расходом, отнесена на счет 91.02 «Прочие расходы». Только даты признания будут различны в зависимости от причины списания.

Распространенными причинами списания задолженности являются:

• отказ организации от удержания (взыскания), в том числе путем прощения долга сотруднику

Прощение долга считается состоявшимся, если определен размер прощаемой задолженности, имеющей денежное выражение. Прощение долга должно быть оформлено в письменном виде. Например, путём заключения соглашения.

В этом случае у сотрудника - должника на дату прощения возникает доход, который облагается как НДФЛ, так и страховыми взносами.

Датой прекращения обязательства при прощении долга, как правило, считают день получения должником уведомления о прощении долга.

• отказ суда во взыскании подотчетной суммы с работника;

Есть случаи, когда организация может подать в суд на работника, если речь идет о намеренном непогашении задолженности со стороны должника. Или это бывший работник, и он не хочет или не может расплатиться с работодателем.

Согласно п. 3 ст. 392 ТК РФ организация имеет право обратиться в суд с требованием о взыскании с работника ущерба в течение года со дня его обнаружения.

Тогда у контролирующих органов не будет оснований для начисления НДФЛ и страховых взносов, если только работодатель не утратит возможность взыскать задолженность.

После вынесения решения судом документы о взыскании направляются судебному приставу, который принимает меры по взысканию. И после того, как те не увенчались успехом, выносит постановление об окончании исполнительного производства. Далее бывший работодатель спишет долг.

Дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с ее признанием безнадежной.

На эту дату возникает доход, как для обложения НДФЛ, так и страховыми взносами (в случае если сотрудник не уволенный).

• истечение срока исковой давности и т.д.

Дата признания суммы долга работника доходом в целях налогообложения - день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию (подп. 5 п. 1 ст. 223 НК РФ).

По сути получается, что сотрудник в течение трёх лет безвозмездно пользуется чужими денежными средствами (формально - подотчетными, а по сути - заемными), не получая при этом подлежащей налогообложению материальной выгоды. Наибольшие сомнения возникают, если выдача денежных средств под отчет с последующим списанием невозвращенных своевременно сумм носит не разовый, а систематический характер.

Удержать НДФЛ следует за счёт любых доходов в денежной форме, причитающихся работнику.

Если возможности удержать НДФЛ до окончания года нет (например, работник уже уволился), то организация должна в срок не позднее 1 марта следующего года письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению НДФЛ отражаются в операции, введённой вручную.

Чтобы сумма начисленного налога попала в отчетность по НДФЛ, следует создать документ «Операция учета НДФЛ». Он находится в разделе «Зарплата и кадры», блок НДФЛ.

По кнопке «Создать» в открывшемся списке выбираем «Операция учёта НДФЛ».

Заполняем документ, отражая информацию во всех вкладках.

В закладке «Доходы» заносим данные о сумме и коде дохода, дате получения дохода.

Следом заполняем вкладку «Исчислено по 13% кроме дивидендов».

Далее вносим данные во вкладку «Удержано по всем ставкам».

Страховые взносы на подотчетные суммы также нужно начислять во всех случаях, когда эти суммы не были направлены на оплату расходов организации.

В 1С: Бухгалтерия предприятия ред. 3.0 проводки по начислению страховых взносов аналогично НДФЛ отражаются в операциях, введённых вручную.

Чтобы суммы исчисленных страховых взносов попали в расчет страховых взносов и иные отчеты, следует зайти в раздел «Зарплата и кадры», подраздел «Страховые взносы» документ «Операции учета взносов».

Создаем новый документ, на вкладке «Исчислено взносов» заполняем данные о размере начисленных взносов, исходя из тарифов, предусмотренных в вашей организации.

На закладке «Сведения о доходах» указываем сумму дохода.

Провести и закрыть документ.

Очень распространены случаи, когда задолженность сотрудника по счету 71 «Расчеты с подотчетными лицами» длительное время числится в учёте, а со стороны организации не принимается никаких действий по истребованию «зависшей» подотчетной суммы.

Если работодатель принял авансовый отчет без подтверждающих расходы первичных документов, это означает, что он отказался взыскивать с работника подотчетные суммы.

В данном случае налоговые органы считают расход подотчетных сумм неподтвержденным и подлежащим налогообложению.

Необходимо отметить, что в этих и подобных случаях работодатели подотчетных лиц фактически признают, что они приняли авансовые отчеты и не намерены требовать возмещения подотчетных средств от работников. С учетом отсутствия первичных документов, оформленных в соответствии с положениями законодательства, налоговики включают соответствующие суммы в доход работников, облагаемый НДФЛ и страховыми взносами, и суды с этим соглашаются.

Если работодатель докажет суду, что им и подотчетным лицом предпринимаются действия по возвращению задолженности по выданным под отчет средствам, то арбитры встанут на его сторону.

Если работодатель в течение продолжительного периода не принимает никаких мер по возврату задолженности подотчётного лица, то это бездействие может быть расценено судом как признание у подотчётного лица возникновения дохода, подлежащего налогообложению

Важный момент, что с 1 января 2020 года действуют поправки, внесенные в п. 5 ст. 208 и п. 9 ст. 226 НК РФ, согласно которым налоговый орган вправе доначислять НДФЛ по итогам налоговой проверки в случае неправомерного неудержания налога налоговым агентом за счет собственных средств налогового агента.

Сотрудник не предоставил авансового отчета по выданной под отчет сумме на командировочные расходы в размере 1 000 руб. Организация на дату истечения месячного срока на удержание подотчетных сумм из заработной платы не приняла решение об удержании невозвращенной суммы.

Выплата подотчетных сумм была произведена в 1С:Бухгалтерия 3.0.

Как в ЗУП 3 зарегистрировать невозвращенную подотчетную сумму для целей учета НДФЛ и страховых взносов?

В этом случае невозвращенная подотчетная сумма облагается:

Т.к. выплата подотчетных сумм была произведена в 1С:Бухгалтерия 3.0, то в ЗУП 3 данная сумма не должна попадать к выплате сотруднику, а учитываться как доход в целях исчисления НДФЛ и страховых взносов. Поэтому зарегистрируем такую сумму в ЗУП 3 как доход в натуральной форме.

Для этого создадим в ЗУП 3 новый вид расчета Подотчетные суммы, не возвращенные сотрудником с назначение начисления — Доход в натуральной форме .

На вкладке Налоги, взносы, бухучет укажем, что начисление облагается НДФЛ и страховыми взносами.

Зафиксируем Подотчетные суммы, не возвращенные сотрудником документом Доход в натуральной форме ( Зарплата – Натуральный доход ).

Здесь же будет исчислен НДФЛ:

- 1 000 (невозвращенная подотчетная сумма) * 13% = 130 руб.

В Начислении зарплаты и взносов будут рассчитаны страховые взносы с зарплаты и не возвращенной сотрудником подотчетной суммы.

Так, например, взносы на ОПС в нашем примере составят:

В Ведомости… выплачиваемая сумма будет уменьшена на сумму НДФЛ с невозвращенной подотчетной суммы – на 130 руб.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Здравствуйте!

Перечисляем подотчетные средства сотрудникам по зарплатному проекту с видом операции «Подотчетные средства» одним реестром сразу на большое количество сотрудников. При загрузке банковской выписки данное списание отражается одной строкой. Как можно в 1С 8.3 разнести на несколько сотрудников? Сейчас приходится менять сумму и копировать n-количество списание на всех сотрудников. Выплаты подотчетных средств делаем как авансы так и перерасход по авансовым отчетам. Возможно это автоматизировать, чтобы можно было разбить платеж на 2-х и более подотчетников?

Лидия, добрый вечер,

вы загружаете выписку через Банк-клиент?

Тогда откройте файл загрузки из банка (kl_to_1C.txt), что легко можно сделать в редакторе Блокнот, и посмотрите, как оформлены данные для загрузки. Наверняка единой суммой, поэтому 1С и честно прописывает то, что там стоит в создаваемый документ.

То есть, для исправления ситуации:

Если вы загружаете данные из банка через файл нужно, чтобы там уже была разбивка по отдельным сотрудникам и суммам. Файл выгрузки готовится по программе банка и вы можете связаться с ним, чтобы уточнить у техподдержки, могут ли они предложить вам какой-то иной вариант выгрузки файла из своей программы, ведь реестр в банк по подотчетникам и суммам вы, как я поняла отсылаете?

Есть другой вариант, когда доработка выполняется на стороне 1С.

Например, программист дорабатывает обработку Банк-клиент на строне Бухгалтерия 3.0, в которой прописывает, что при создании выписки с видом операции «Перечисление подотчетному лицу» (заметьте, в единственном числе!) будет подключаться анализ данных по сохраненному в программе реестру по подотчетникам, переданному в банк, и формироваться автоматически отдельные выписки по каждому подотчетнику.

В типовой 1С выписка с видом операции «Перечисление подотчетному лицу» не подразумевает возможности ввода данных по 2м и более подотчетникам. Только по одному.

Но давайте, я посмотрю по вашим данным конкретно ситуацию.

Скиньте сюда файл со скрином перечисления подотчетных средств из вашей программы и файлом загрузки из Банк-клиент.

Мне проще будет дать вам совет и смоделировать пример в тестовой базе.

Доброе утро! Из 1С не выгружаю файл, реестр формирую сразу в банк-клиенте. Прилагаю скрин файла загрузки из Банк-клиента.

Добрый день!

Да, как я и предполагала: в файле, что вы готовите на загрузку в банке формируется общая строчка, поэтому при считывании информации 1С и оформляет все одним документом.

Поэтому нужно уточнить все-таки у технической поддержки банка есть ли возможность выгрузки реестра в файл по каждому подотчетнику. Иначе типовой алгоритм 1С считывает то, что банк предоставляет — общую сумму.

И ее же загружает в 1С.

Или уже дорабатывать типовую загрузку файла в 1С: где-то в самой базе хранить реестр формируемый в банк-клиенте и на основе его формировать выписки подотчетникам. Но это довольно серьезная работа для программиста.

Алгоритм 1С построчно считывает информацию из файла банка, если там нет того, что вы хотите видеть (разбивки по отдельным подотчетникам), типовой алгоритм сам разбить общую сумму не сможет.

У него просто нет для этого данных, к сожалению.

Спасибо, понятно. Значит нет возможности вручную указать «разбить по получателям» и нужно каждый раз копировать строку и вручную менять сумму. Благодарю.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо большое за очень полезный вебинар. Оказывается, у нас все не так уж и плохо и есть много лазеек для признания расходов. Информация очень полезная.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

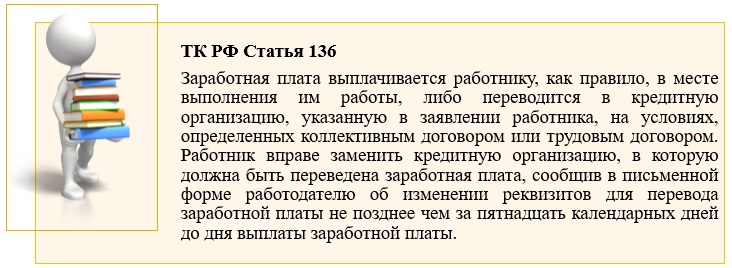

Работники получают заработную плату через кассу организации или безналичным путем на банковскую карту. Но законодательство не исключает случаев, когда сотрудник просит перечислять его заработок на счет другого человека - третьего лица (ст. 136 ТК РФ). Как реализован такой функционал в программах 1С, расскажем в этой публикации.

Таким образом, если в трудовом договоре с сотрудником не закреплено, что заработная плата должна перечисляться исключительно на банковский счет, принадлежащий работнику, ее можно переводить на счет третьего лица по заявлению работника.

Для перевода заработной платы третьему лицу требуется письменное заявление сотрудника с указанием реквизитов для перечисления и ФИО лица-получателя, а также составление дополнительного соглашения к трудовому договору.

Теперь остановимся на реализации этого функционала в программах 1С.

В 1С: ЗУП нет самих платежных поручений на выплату заплаты, там есть только начисления и ведомости на выплату, поэтому и менять в ЗУП ничего не надо.

Все изменения будут вводиться в 1С: Бухгалтерии предприятия ред. 3.0.

Больше обо всем, что надо знать для правильных расчетов с сотрудниками и учредителями, расскажет эксперт на бесплатном вебинаре 21 октября: записывайтесь прямо сейчас.

Рассмотрим ситуацию на конкретном примере: сотрудница ООО «Пончик» Мармеладова А.С. написала заявление о перечислении ее заработной платы третьему лицу – своей дочери Мармеладовой М.А.

Кадровик составил дополнительное соглашение к трудовому договору Мармеладовой А.С.:

Сотрудник Мармеладова А.С. 15.09.2021 г. написала письменное заявление о перечислении ее зарплаты на счет ее дочери Мармеладовой М.А. и указала реквизиты для перечисления:

На основании заявления сотрудника внесите реквизиты для перечисления в его карточку.

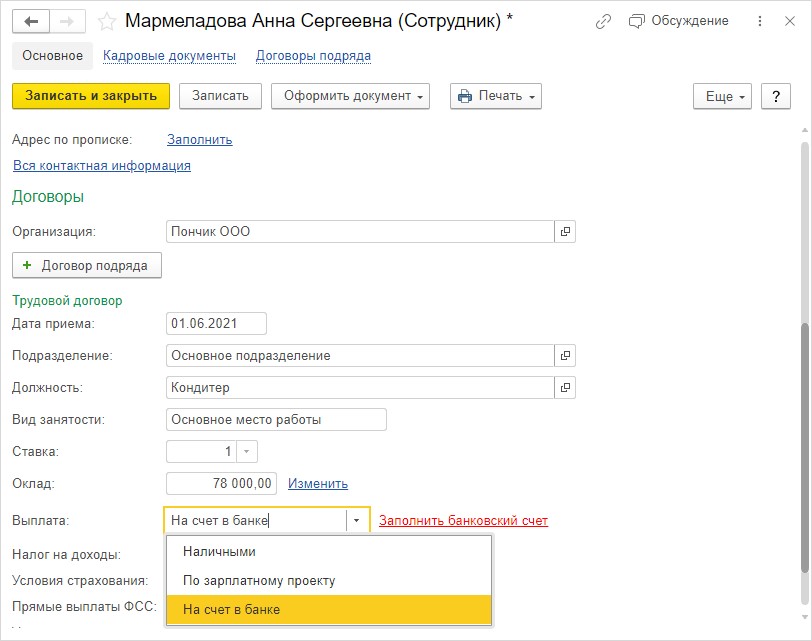

Шаг 1. Перейдите в раздел «Зарплата и выплаты» - «Сотрудники» и откройте карточку кондитера Мармеладовой А.С.

В нижней части в пункте «Выплата» выберите из списка «На счет в банке» и нажмите «Заполнить банковский счет».

Если реквизиты сотрудника были внесены ранее, отредактируйте их. В нашем примере реквизиты не были внесены, т.к. ранее Мармеладова А.С. получала зарплату через кассу.

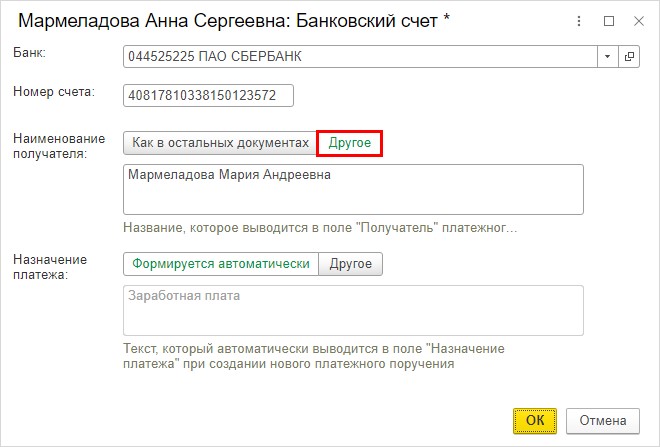

Шаг 2. Укажите банк получателя и номер его счет в банке. В поле «Наименование получателя» переключите на «Другое» и внесите данные получателя согласно заявления сотрудника – Мармеладова Мария Андреевна.

Сохраните изменения в карточке, нажав «Ок».

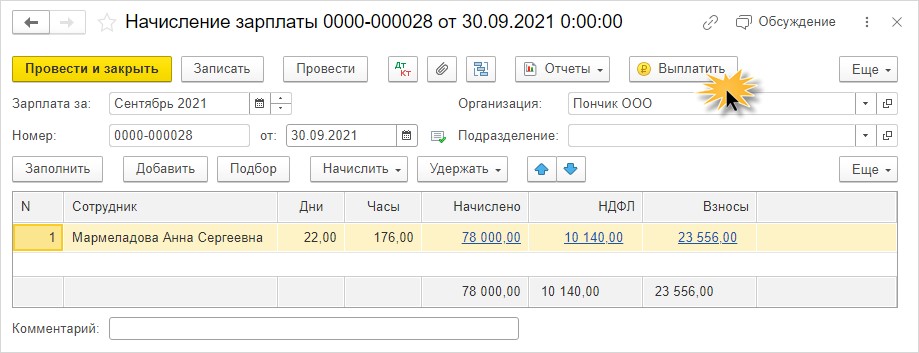

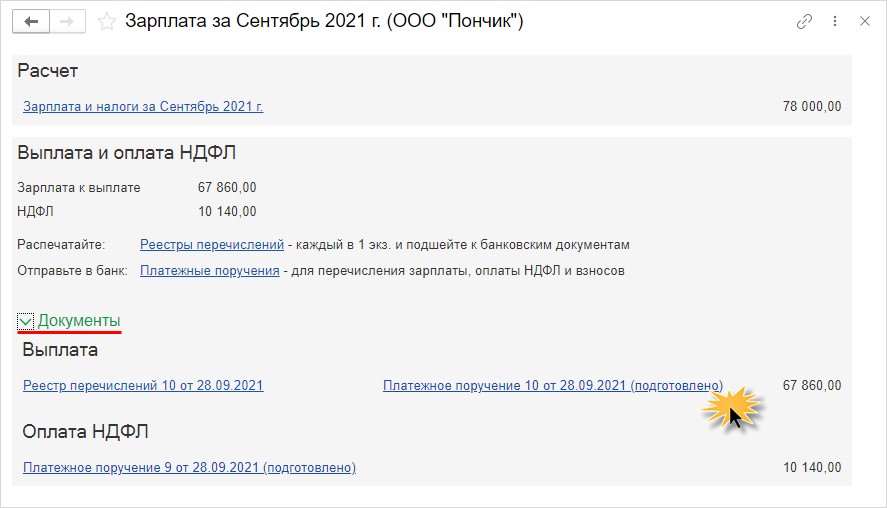

Шаг 3. Введите документ начисления зарплаты и сформируйте документы по ее выплате – кнопка «Выплатить».

При таком режиме ввода программа 1С автоматически сформирует нужный комплект документов – реестр перечислений и платежки на перечисление зарплаты и НДФЛ.

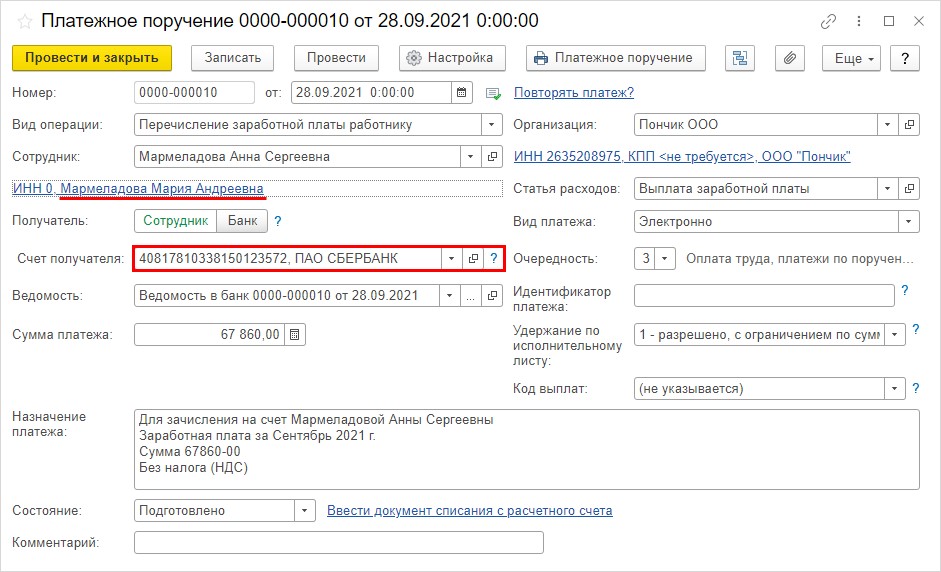

Шаг 4. Разверните пункт «Документы» и в разделе «Выплаты» нажмите гиперссылку «Платежное поручение (подготовлено)».

В подготовленном платежном поручении автоматически подставится счет получателя третьего лица – Мармеладовой Марии Андреевны. А для корректного закрытия оборотов по заработной плате, сотрудник отразится тот, который указан в ведомости на выплату – Мармеладова Анна Сергеевна.

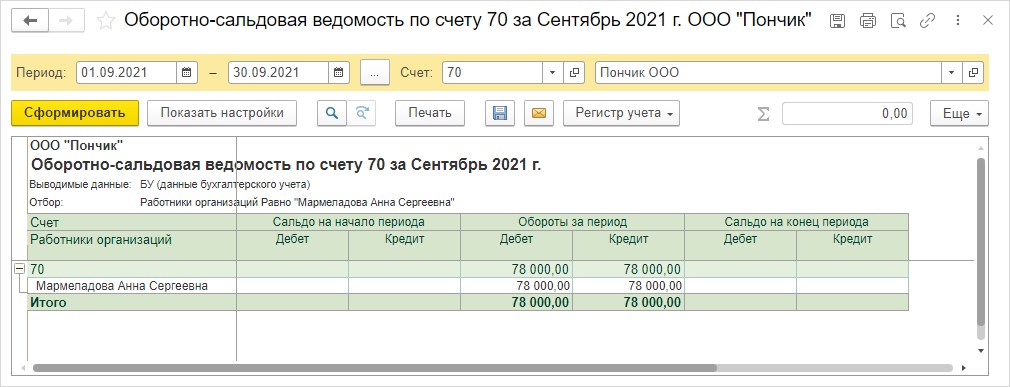

После отражения списания с расчетного зарплата Мармеладовой А.С. будет перечислена на счет ее дочери, Мармеладовой М.А., а в оборотно-сальдовой ведомости обороты по сотруднику закроются.

И еще один нюанс, на котором хочется заострить ваше внимание: если ранее зарплату сотрудника вы перечисляли согласно зарплатному проекту, то в случае замены получателя зарплаты вы уже не сможете применять его для этого сотрудника. Придется делать отдельную ведомость на выплату зарплаты такому сотруднику и подтягивать ее в банковскую выписку.

Сегодня речь пойдет о налоге на доходы физических лиц, ведь его проверка зачастую вызывает очень много вопросов и проблем.

Предлагаем разобрать более подробно отчет «Анализ НДФЛ по документам-основаниям», который поможет вам проверить НДФЛ на ошибки в части исчисленного и удержанного налога. Этот материал актуален как для 1С: ЗУП ред. 3.1., так и для 1С: Бухгалтерии предприятия ред. 3.0.

Также данная статья подойдет для любого отчета, который вы захотите настроить под свои потребности.

Как посмотреть отчет в 1С

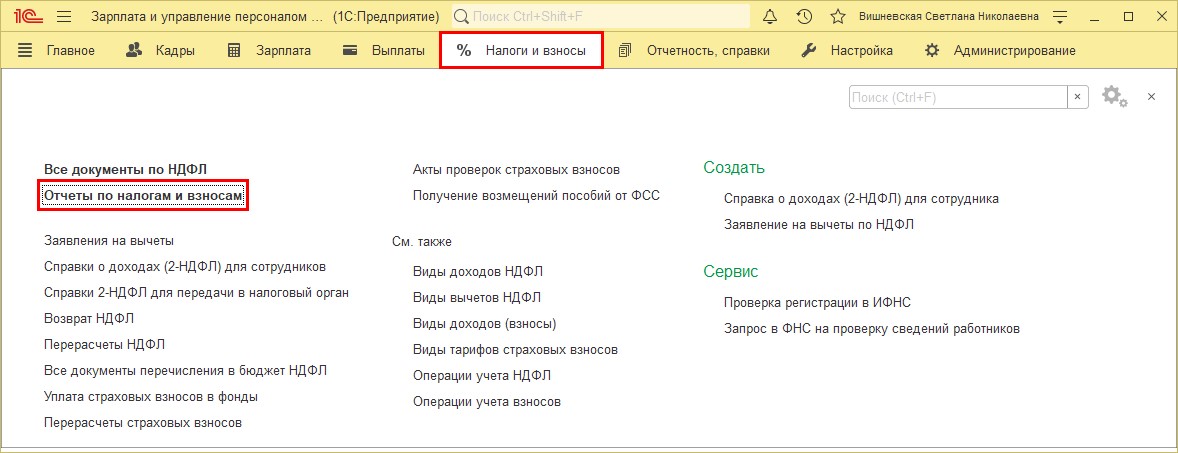

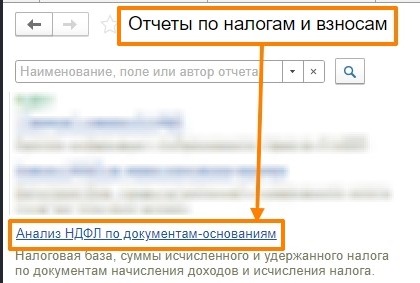

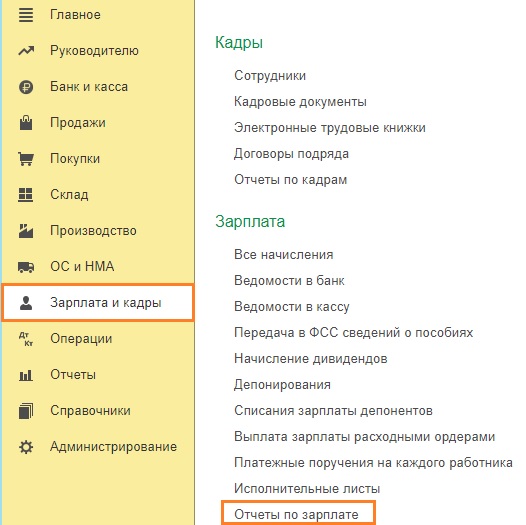

В программе 1С: ЗУП ред. 3.1 перейдем в раздел «Налоги и взносы», откроем пункт «Отчеты по налогам и взносам».

Нас интересует отчет «Анализ НДФЛ по документам-основаниям».

В 1С: Бухгалтерии предприятия аналогичный отчет находится в разделе «Зарплата и кадры» — «Отчеты по зарплате».

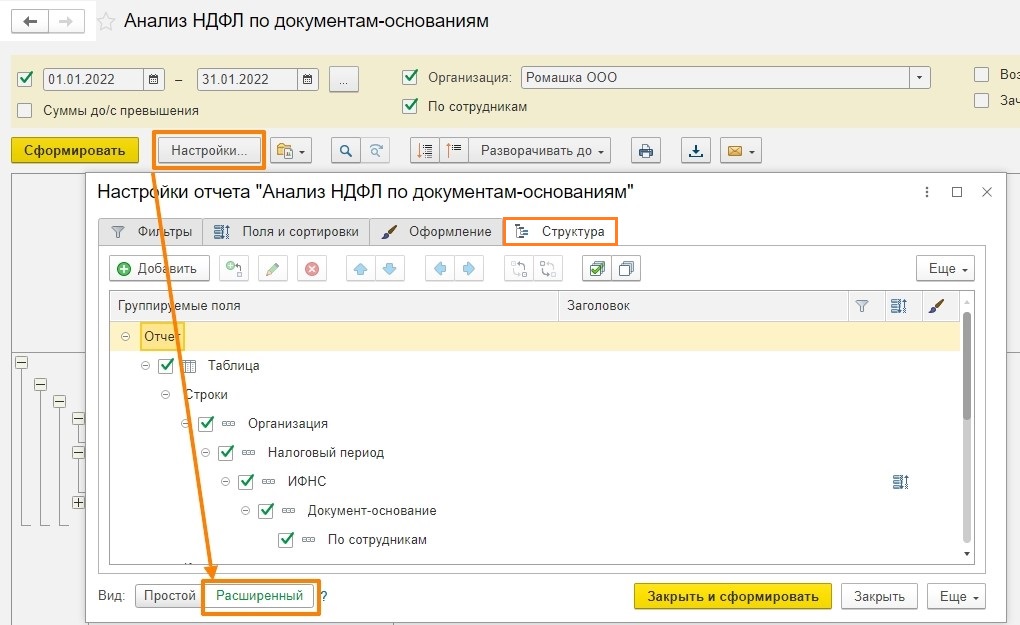

Шаг № 1

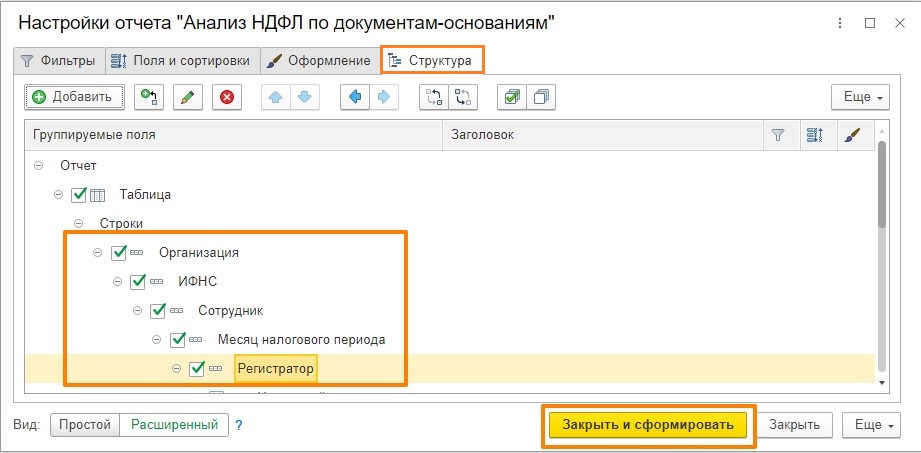

Зайдем в «Настройки отчета», включим «Расширенный режим» и перейдем на вкладку «Структура».

Шаг № 2

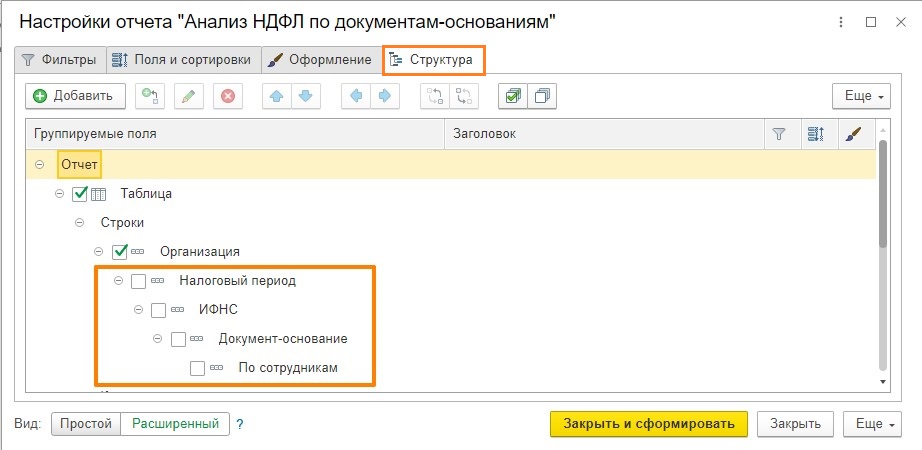

Настроим иерархию. Первым делом необходимо снять галочки на вкладке «Структура» с полей:

- Налоговый период.

- ИФНС.

- Документ-основание.

- По сотрудникам.

Должно получиться вот так:

Шаг № 3

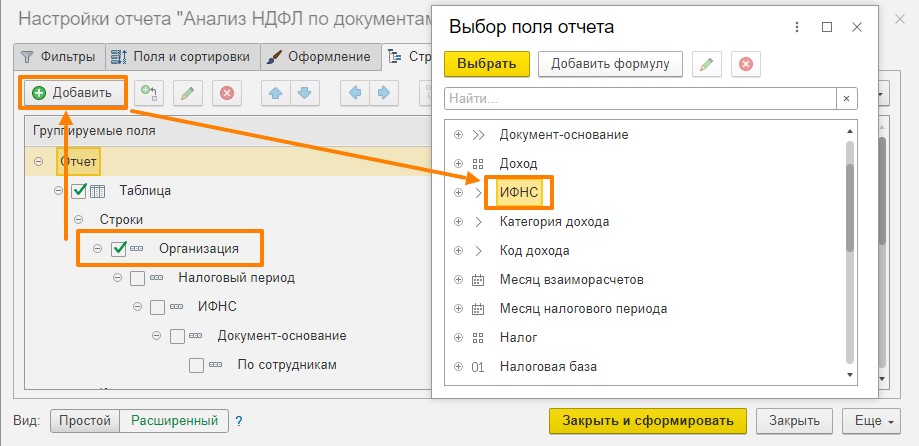

Затем становимся на поле «Организация» и нажимаем на кнопку «Добавить».

Добавляем поля в следующем порядке (по двойному щелчку мыши):

- ИФНС.

- Сотрудник.

- Месяц налогового периода.

- Регистратор.

Должно получиться вот так:

Нажимаем кнопку «Закрыть и сформировать».

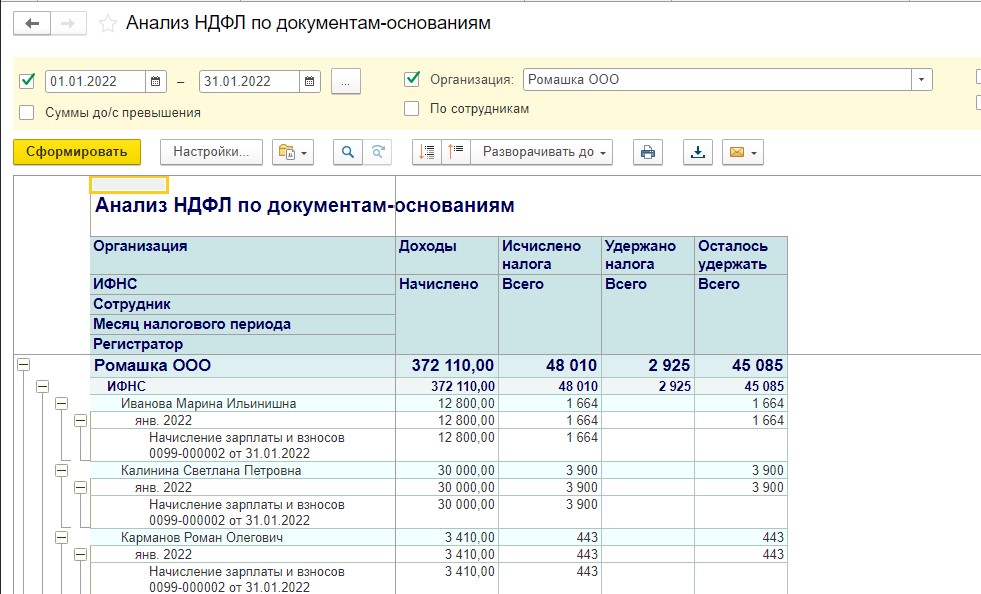

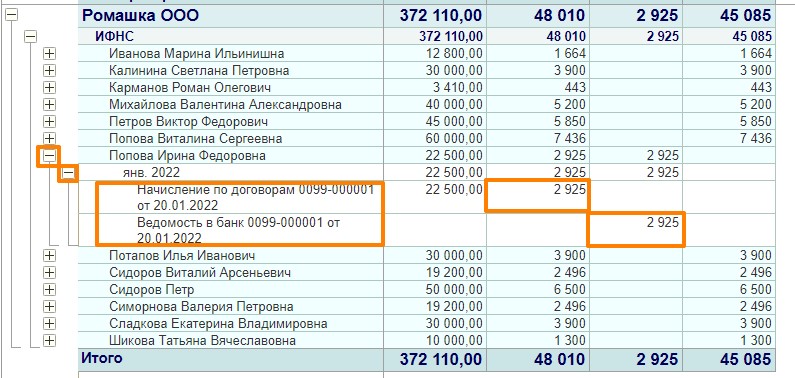

У нас получился вот такой отчет, где видны следующие показатели:

- База для расчета НДФЛ;

- НДФЛ исчисленный;

- НДФЛ удержанный;

- Документы, которые сделали движения по вышеуказанным показателям.

Теперь мы можем проверить, как обстоят дела с НДФЛ в нашей организации. На скриншоте видно, что НДФЛ с сотрудников исчислен, но не удержан, потому что нет документа выплаты.

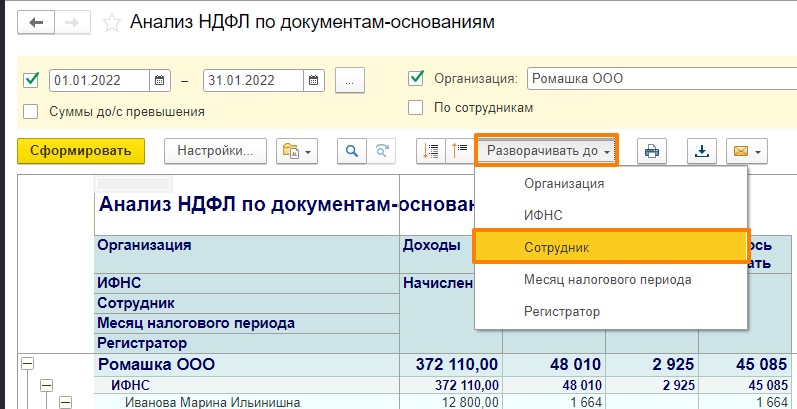

Шаг № 4

Попробуем выстроить отчет немного иначе. Для этого нажмем на кнопку «Разворачивать до» и выберем значение «Сотрудник».

Получим следующий отчет:

Можно заметить, что за месяц НДФЛ корректно удержан только у одного сотрудника, а у остальных нет.

Если нажать на «+» возле сотрудника, то можно развернуть его до месяца, а затем и до документа, которым сделано движение по НДФЛ.

А теперь на примерах

Часто бывают случаи, когда НДФЛ тянется красным цветом по совершенно непонятным документам. Кратко рассмотрим некоторые из них.

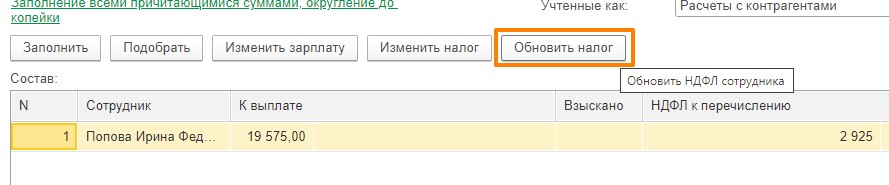

Например, когда зарплата была начислена за февраль, выплата произведена либо в феврале, либо в марте, а НДФЛ подтянулся за январь и за февраль. Или же НДФЛ подтянулся красным в отчет. В этом случае мы можем зайти прямо из отчета в документ, который сделал это движение и попробовать его пересчитать, а именно запустить команду «Обновить налог».

В каждой ведомости на выплату есть эта команда, которая позволяет пересчитать НДФЛ удержанный в документах «Ведомость в банк/ Ведомость в кассу/ Ведомость на счета».

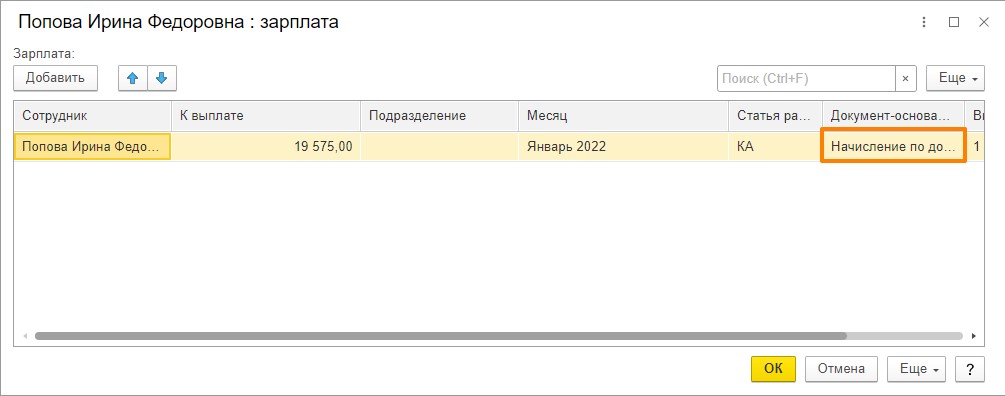

Если вы знаете, что ведомость на выплату заработной платы провели, а НДФЛ в отчете указывается как неудержанный, проверьте, есть ли в вашей ведомости на выплату документ-основание.

Если поле «Документ-основание» пустое, значит ведомость на выплату заполнена руками и НДФЛ некорректно будет отражаться в 6-НДФЛ.

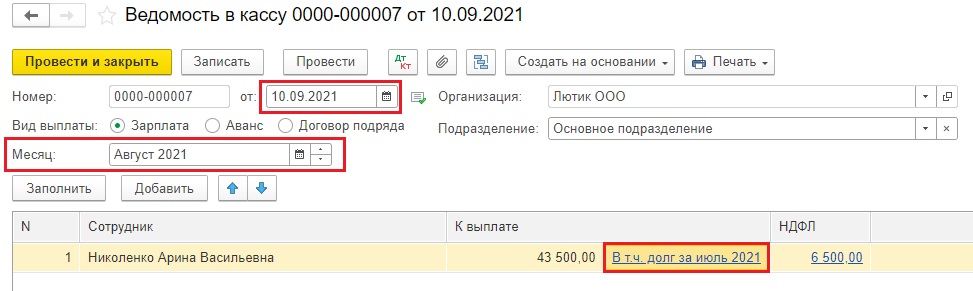

Для корректного учета НДФЛ также необходимо контролировать долги в ведомостях по заработной плате, т. е. чтобы у вас в ведомостях отсутствовала запись напротив суммы к выплате «В том числе за «такой-то месяц».

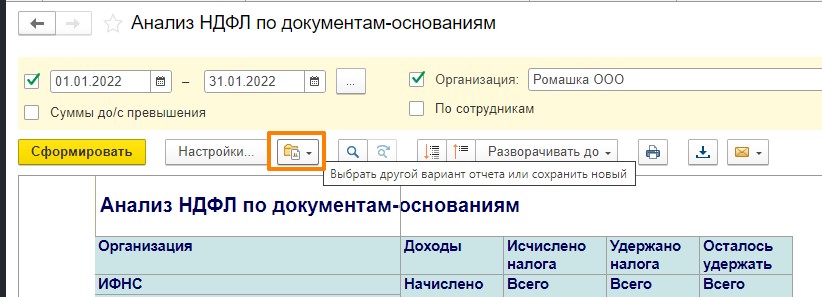

Как сохранить такой отчет?

И в конце давайте посмотрим — как же сохранить данный отчет, чтобы не настраивать его постоянно? Для этого возвращаемся в отчет, нажимаем на вот эту кнопку:

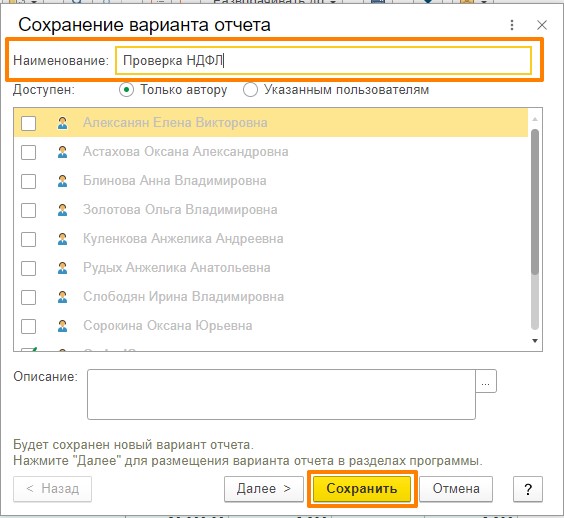

Выбираем команду «Сохранить как».

Указываем удобное наименование отчета и сохраняем.

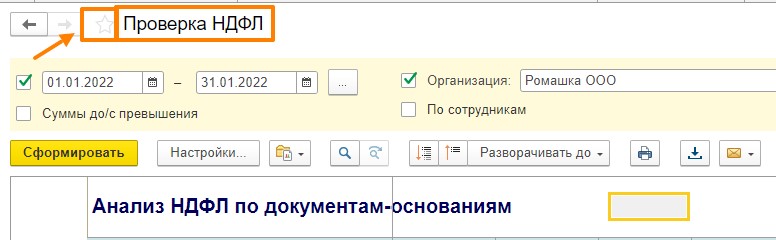

После сохранения сразу изменяется название шапки отчета.

Далее вы можете добавить его в «Избранное» и открывать уже оттуда.

Читайте также: