Как в 1с сократить сотрудника

Прошедший год многим из нас запомнится, как год неопределенностей. Из-за пандемии, чтобы поддержать компании на плаву, собственники бизнеса зачастую вынуждены были сокращать штат. Именно тогда и выяснилось, что у многих отражение этого процесса вызывало ряд проблем. И пусть сейчас бизнес-сфера нормализовалась, мы не можем заглянуть в будущее, а потому лучше вооружиться полезными знаниями заранее! Итак, в этой статье речь пойдет об оформлении процедуры сокращения штата в 1С:Зарплата и управление персоналом 3.1. Следует отметить, что сейчас государство как никогда скрупулезно контролирует правильность оформления любой документации с точки зрения закона.

Для начала обратимся к Трудовому кодексу РФ. Трудовой договор может быть расторгнут в случае сокращения численности или штата работников организации. Увольнение в данном случае возможно, если работодатель не может выполнить перевод сотрудника (с его письменного согласия) на другую аналогичную работу, нижестоящую должность или нижеоплачиваемую работу. Если сокращение штата становится неизбежностью, то данные действия организации обязательно должны быть подтверждены приказом о сокращении численности сотрудников или штата. Обязательным этапом для соблюдения всех формальностей во время процедуры сокращении штата является формирование нового штатного расписания. Также для соблюдения процедуры сокращения штата организация обязана предупредить сотрудников не менее чем за два месяца о планирующемся сокращении под роспись. При этом следует отметить, что с письменного разрешения сотрудника работодатель может досрочно расторгнуть договор, выплатив сотруднику дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (ч. 3 ст. 180 ТК).

Согласно ч. 1 ст. 178 ТК РФ увольняемым сотрудникам в случае сокращения выплачивается выходное пособие в размере среднего месячного заработка. Необходимо обратить внимание на то, что трудовым или коллективным договором может быть установлен повышенный размер выходного пособия (ч. 4 ст. 178 ТК РФ). Также следует учитывать тот факт, что в период трудоустройства, но не больше 2 месяцев со дня увольнения, за сотрудником должен быть сохранен среднемесячный заработок (с зачетом выходного пособия). А в редких случаях средний заработок может быть сохранен и в течение третьего месяца (ч. 2 ст. 178 ТК РФ). Согласно ст. 318 ТК РФ особые условия предполагаются для работников организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. В этом случае средний заработок сохраняется на период трудоустройства, но не более 3 месяцев (в редких случаях в течение 4-го, 5-го и 6-го месяцев) со дня увольнения.

Отображение сокращения штата в 1С ЗУП

Рассмотрим пример сокращения штата в 1С. Сотрудница компании ООО «Крон-Ц» Пересветова Мария Леонидовна 31.08.2020 увольняется в связи с сокращением численности штата сотрудников. Следовательно, Марии Леонидовне необходимо выплатить выходное пособие в размере среднемесячного заработка, а также обеспечить на период её трудоустройства сохраняемый заработок (согласно законодательству не более 2 месяцев). Реализуем данный процесс в 1С:ЗУП 3.1.

Для начала необходимо создать документ «Увольнение сотрудника». Если предполагается сокращать сразу несколько сотрудников, то будет удобнее использовать документ «Увольнение сотрудников списком». Для этого выбираем пункт основного меню «Кадры» и переходим по ссылке «Приемы, переводы, увольнения».

Рис. 1 Путь к документам Увольнения в 1С:ЗУП 3.1

При помощи кнопки «Создать» появляется возможность создать документ увольнения.

Рис. 2 Создание документа увольнения

В открывшемся документе «Увольнение» в программе Зарплата и управление персоналом 3.1 обязательно заполняем организацию, сотрудника, дату увольнения. Обязательно указываем «Основание» и «Причину увольнения», а также устанавливаем флаг «Учитывать МРОТ при оплате по среднему заработку». Данный шаг необходим на тот случай, если средний заработок меньше МРОТ. В этом случае начисления будут произведены по МРОТ. В полях «Начисления», «Удержания» и «Средний заработок» будут заполнены данные автоматически, в том числе с учетом установленных флажков «Начислить зарплату» (ставится в случае, если начисление зарплаты не производилось отдельным документом) «Выплачивать компенсацию неотработанных дней/часов при увольнении».

Рис. 3 Заполнение документа увольнения

В нашем случае мы также видим, что отпуск сотрудником Пересветовой Марией Леонидовной не был использован в полном объеме до момента увольнения, поэтому на закладке «Компенсация отпуска» был произведен автоматический расчет оставшихся дней, которые подлежат компенсации.

Рис. 4 Компенсация отпуска

Все необходимы печатные формы для завершения процедуры увольнения можно будет сформировать из документа «Увольнение».

Рис. 5 Формирование печатной формы документа увольнения

Затем предположим, что наш сотрудник не смог трудоустроиться сразу и для получения сохраняемого заработка Пересветова Мария Леонидовна подала письменное заявление на выплату, согласно законодательству не позднее 15 рабочих дней после окончания второго месяца со дня увольнения. Чтобы была возможность начисления и выплаты сохраняемого заработка на время трудоустройства необходимо выполнить следующие настройки:

В пункте меню «Настройка» выбрать «Расчет зарплаты».

Рис. 6 Расчет зарплаты

В настройках расчета зарплаты необходимо установить флаг «Выплачиваются доходы бывшим сотрудникам предприятия».

Рис. 7 Настройка расчета зарплаты

После того как все настройки выполнены, начисление сохраняемого заработка на время трудоустройства можно выполнить с помощью документа «Выплата бывшим сотрудникам», сформировав его из документа «Увольнение».

Рис. 8 Документ «Увольнение»

Рис. 9 Выплата бывшим сотрудникам

По кнопке «Печать» можно сформировать печатную форму справки о выплате бывшим сотрудникам.

Работодатель может расторгнуть трудовой договор с сотрудником в случае сокращения численности или штата работников на основании п. 2 ч. 1 ст. 81 ТК РФ.

Под сокращением штата понимают исключение из штатного расписания какой-либо должности или нескольких должностей. Например, исключение из штатного расписания должности бухгалтера будет являться сокращением штата.

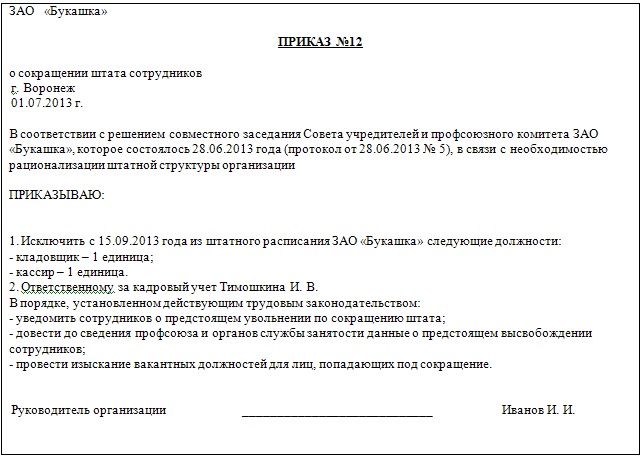

Процедура увольнения работника в связи с сокращением штата должна состоять из следующих этапов:

1. Уведомить профсоюз о предстоящем увольнении

2. Уведомить службу занятости о предстоящем увольнении работников

3. Издать приказ о сокращении штата сотрудников

4. Издать приказ об утверждении нового штатного расписания или внесении изменений в старое

5. Определить круг сотрудников, имеющих преимущественное право на оставление на работе

6. Уведомить работника о предстоящем увольнении

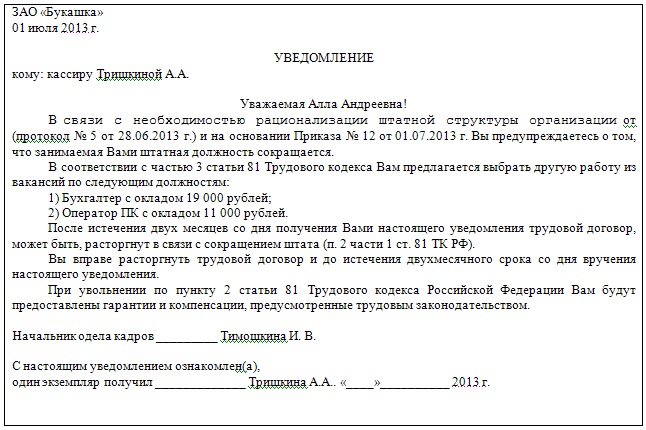

По общему правилу работодатель обязан уведомить сотрудника о предстоящем увольнении не позднее, чем за 2 месяца (ч. 2 ст. 180 ТК РФ). Срок предупреждения об увольнении начинает течь со дня, следующего за днем ознакомления сотрудника с уведомлением.

Работодатель обязан предложить сотруднику другую имеющуюся у него работу, которую сотрудник может выполнять с учетом состояния здоровья. Это может быть как вакантная должность или работа, соответствующая квалификации сотрудника, так и нижестоящая должность или нижеоплачиваемая работа. При этом работодатель должен предлагать сотруднику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором (ч. 3 ст. 81 ТК РФ).

7. Расторгнуть трудовой договор с сотрудником досрочно

Трудовой договор с работником может быть расторгнут и до истечения двухмесячного срока. Для этого необходимо получить письменное согласие работника и выплатить ему дополнительную компенсацию в размере среднемесячного заработка за время, оставшееся до истечения данного срока (ч. 3 ст. 180 ТК РФ).

9. Издать и зарегистрировать приказ о прекращении трудового договора, ознакомить работника с приказом о прекращении трудового договора под роспись, внести запись в личную карточку работника, внести запись об увольнении в трудовую книжку.

10. Осуществить окончательный расчет с работником

В день увольнения работника с ним нужно произвести окончательный расчет (ч. 1 ст. 140 ТК РФ). При этом работодатель обязан выплатить сотруднику:

- причитающуюся заработную плату;

- компенсацию за неиспользованный отпуск (ч. 1 ст. 127 ТК РФ).

- выходное пособие в случаях, предусмотренных ТК РФ (ст. 178, ст. 181), коллективным и трудовым договорами.

Расчет и начисление выходного пособия

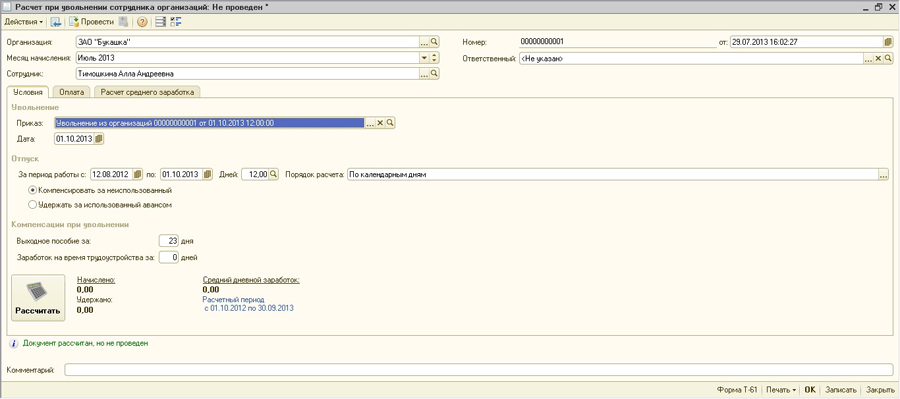

Начисление выходного пособия выполняется с помощью документа Расчет при увольнении сотрудника организаций.

1. Меню Расчет зарплаты по организациям - Первичные документы - Расчет при увольнении сотрудника организаций.

3. В поле Организация по умолчанию указывается организация, установленная в настройках пользователя.

4. В поле От укажите дату регистрации документа.

5. В поле Месяц начисления укажите месяц, в котором будет отражено данное начисление (по умолчанию текущий месяц).

6. Поле Ответственный заполняется по умолчанию - значение из настроек текущего пользователя.

7. В поле Сотрудник выберите сотрудника, который увольняется и которому данным документом рассчитывается выходное пособие.

8. На закладке Условия в разделе Увольнение:

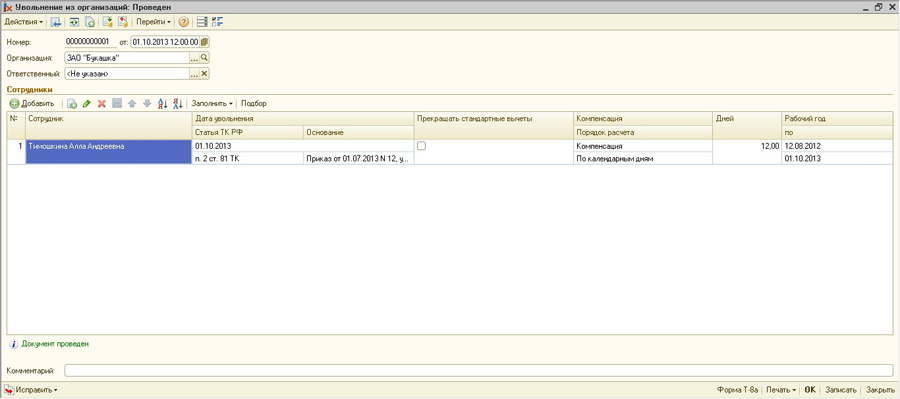

- в поле Приказ выберите документ Увольнение из организаций, которым в информационной базе регистрируется увольнение сотрудника из организации в подсистеме кадрового учета (приказ на увольнение).

- в поле Дата автоматически указывается дата увольнения сотрудника на основании выбранного документа Увольнение из организаций.

9. В разделе Отпуск:

- поля За период работы с. по . заполняются автоматически на основании данных из документа Увольнение из организаций.

- в поле Дней указывается количество дней отпуска, которые необходимо компенсировать или удержать. Данное поле заполняется автоматически из документа Увольнение из организаций.

- в поле Порядок расчета укажите, По календарным дням или По шестидневке учитывается компенсация за неиспользованный отпуск или удержание за использованный авансом отпуск. По умолчанию предлагается По календарным;

- флажок Компенсировать за неиспользованный или Удержать за использованный авансом отпуск устанавливается автоматически на основании выбранного документа Увольнение из организаций. В нашем примере флажок установлен Компенсировать за неиспользованный отпуск.

10. В разделе Компенсации при увольнении:

- в поле Выходное пособие за: укажите количество рабочих дней, за которое выплачивается выходное пособие.

- в поле Заработок на время трудоустройства: укажите количество рабочих дней, за которые выплачивается сохраняемый заработок на период трудоустройства.

11. Для расчета пособия нажмите кнопку Рассчитать. В результате на форме документа отображаются данные о сумме всех начисляемых сотруднику при увольнении компенсаций и размере среднедневного заработка.

12. Для сохранения и проведения документа нажмите кнопку ОК.

Чернышова Людмила,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

В современных условиях бизнеса сокращение штата сотрудников – довольно частое явление. Расставаться с хорошим коллективом всегда жалко, поэтому идеальным вариантом будет предложение сотруднику другой должности при наличии вакантного места (ч. 3 ст. 81 и ст. 180 ТК РФ). Однако, если это невозможно, то в случае сокращения сотруднику положено рассчитать компенсацию за неиспользованный отпуск и выплатить выходное пособие (ст. 178 ТК РФ, п 2. ч. 1 ст. 81 ТК РФ). Пользователи программы 1С: ЗУП могут произвести эти расчеты автоматически. Как? Расскажем в этом материале.

Трудовым или коллективным договорами могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

От обложения НДФЛ освобождаются все виды компенсаций, установленных законодательством (п. 1 ст. 217 НК РФ). Исключение составляет выходное пособие, средний месячный заработок на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Суммы превышения трехкратного размера (шестикратного размера) среднемесячного заработка подлежат обложению НДФЛ. Указанные положения применяются в отношении всех сотрудников независимо от занимаемой должности, а также независимо от основания, по которому производится увольнение (письмо Минфина России от 13.08.2012 № 03-04-06/1-239).

Независимо от основания увольнения освобождаются от обложения страховыми взносами (в т.ч. взносами "на травматизм") выходное пособие и средний месячный заработок на период трудоустройства в сумме, не превышающей в целом трехкратный размер среднего месячного заработка (шестикратный – для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях), а также компенсации руководителю, заместителям руководителя и главному бухгалтеру в сумме, не превышающей трехкратный размер среднего месячного заработка (пп. 2 п. 1 ст. 422 НК РФ и пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ).

Рассмотрим порядок увольнения и начисления компенсационных выплат на примере.

Шаг 1. Перейдите в раздел «Кадры» - «Приемы, переводы, увольнения».

Шаг 2. Нажмите «Создать».

Увольнение сотрудника можно оформить двумя документами:

• документ «Увольнение списком».

Рассмотрим оба варианта.

Документ «Увольнение»

Приведем условный пример: Сотрудник Соколовский Н.В. уволен в связи с сокращением штата с 25.08.2020 года (п.2 ч.1 ст. 81 ТК РФ). Он отработал в ООО «Петровские зори» 7 месяцев. Отпуск сотруднику за отработанный полный год положен в размере 28 календарных дней. При увольнении ему положена компенсация за неиспользованный отпуск за период с 01.02.2020 года по 25.08.2020 года за 16,33 дня.

В нашем случае будет расчет и начисление выходного пособия в размере, не превышающем трехкратный среднемесячный заработок.

Рассмотрим порядок расчета и начисления выплат при сокращении штата.

Шаг 3. Выберите документ «Увольнение».

Далее выберите сотрудника, укажите дату увольнения. Основание увольнения установите п.2 ч.1 ст.181 – «Сокращение численности или штата работников организации».

Шаг 4. Укажите количество дней для выплаты компенсации при увольнении. Программа автоматически рассчитает средний заработок для расчета пособия и компенсации.

Чтобы просмотреть данные нажмите на кнопку-карандашик в разделе «Средний заработок».

Чтобы внести изменения установите переключатель в разделе «Расчетный период среднего заработка» в положение «Задается вручную с …», укажите нужный период и внесите данные в таблицу.

Данные для расчета среднего заработка берутся за год, предшествующий месяцу расчета. При необходимости пользователь может изменить или дополнить информацию, например, если учет в программе ведут недавно и данных недостаточно.

Расчет выходного пособия

Ст. 178 ТК РФ предусмотрена выплата выходного пособия при увольнении.

• За один месяц – положено каждому уволенному работнику при сокращении;

• За второй месяц – при условии, что бывший сотрудник не нашел себе работу, что подтверждается копией трудовой книжки, в которой нет отметок о трудоустройстве;

• За третий месяц – если сотрудник не трудоустроился даже при помощи службы занятости.

Обратите внимание на поле «Выходное пособие». В нашем примере значение поля указано – часы, т.к. сотрудник Соколовский С.Н. работал по сменному графику с суммированным учетом рабочего времени. И для расчета выходного пособия средний заработок у него рассчитан за час.

В нашем примере выплата выходного пособия приведена за один месяц! Выплаты за другие месяцы при предоставлении трудовой книжки с отсутствием отметок о трудоустройстве разберем в следующей статье.

Также обращаем ваше внимание на расчет НДФЛ. Он рассчитался с сумм прочего заработка (положенной зарплаты за август 2020 г.) и компенсации отпуска.

(15659,53 + 7766,38) * 13% = 3045 руб.

Для сотрудников, работающих по «обычному» графику, например, пятидневка, этот показатель определяется в днях и, соответственно, средний заработок для выходного пособия рассчитывается за день.

Перейдите на закладку «Начисления и удержания».

Сумма выходного пособия начислена из расчета 160 часов при среднечасовом заработке 57,11 руб., т.е. 160 ч * 57,11 руб. = 9137,60 руб.

Где 160 – норма часов работы сотрудника за первый месяц после увольнения.

Расчет компенсации отпуска при увольнении

Рассмотрим начисление компенсации отпуска.

Расчет неиспользованных дней отпуска определяется исходя из пропорции:

Отр.мес. / 12 = Комп.отп. / Дни отп.

Отр.мес. – количество отработанных месяцев сотрудником, на данном предприятии (7 месяцев, с февраля по август);

12 – количество месяцев в году;

Комп.отп. – количество дней компенсации отпуска;

Дни отп. – количество дней отпуска, положенных сотруднику (28 дней).

Комп.отп. = (Отр.мес. * Дни отп.) / 12

Компенсация дней отпуску Соколовскому Н.В. определена следующим образом:

Комп.отп. = 7*28 / 12 = 16,33 дня.

Для работников, которым положен отпуск в размере 28 календарных дней, в расчете применяется число 2,33 за каждый неиспользованный день (28/12=2,33). Т.е. компенсацию отпуска можно посчитать как 7*2,33=16,33. При этом законодательством не предусмотрено округление дней до целых и в расчете используется дробное число.

Если сотруднику положен отпуск в большем количестве дней, например, у учителя 56 дней отпуска, то расчет осуществляется исходя из 4,67 дней за каждый неиспользованный день отпуска (56/12=4,67).

Рассмотрим расчет программы.

Шаг 5. Перейдите на вкладку «Компенсации отпуска».

Если в программе велся учет отпусков, она автоматически рассчитает количество дней неиспользованного отпуска, с указанием периода.

Если учет только начали вести в программе, пользователь может внести эти данные самостоятельно, рассчитав количество компенсации дней отпуска по предложенной выше формуле.

Шаг 6. Откройте вкладку «Начисления и удержания». Компенсация отпуска при увольнении начислена.

Компенсация отпуска = 16,33 * 475,59 = 7766,38 руб.

где 475,59 – это средний заработок работника, для расчета компенсации отпуска при увольнении (см. вкладку «Условия увольнения» - «Средний заработок»).

Печатные формы и формы расчета начислений

Формы приказа об увольнении и расчетов доступны по нажатию кнопки «Печать».

Здесь же можно посмотреть подробнее расчет среднего заработка для выходного пособия – форма «Расчет среднего заработка (для выходного пособия)».

Во всех печатных формах информация представлена более наглядно.

Форма «Полный расчет начислений» представляет данные, использованные при расчете выходного пособия, компенсации отпуска и оплаты труда за фактически отработанное время.

Документ «Увольнение списком»

При сокращении штата бывают случаи, когда возникает необходимость внести приказы по списку сотрудников. Для формирования приказа об увольнении группы сотрудников предназначен документ «Увольнение списком».

Рассмотрим, как это сделать.

Шаг 1. Создайте документ, установите дату и подберите список сотрудников.

Отличие данного документа от документа «Увольнение» лишь в том, что он обобщает список увольняемых сотрудников. Щелкнув дважды мышкой по строке, откроется такой же документ «Увольнение», который заполняется аналогично, как описывалось выше. После сохранения отельных приказов об увольнении они все будут обобщены в документе-списке.

Шаг 2. Заполните приказ об увольнении данными, как описывалось выше (см. пункт - Документ «Увольнение»).

После сохранения документа, данные о нем переносятся в таблицу «увольняемого списка».

И таким образом обрабатывается каждый сотрудник из списка.

На закладке «Справки при увольнении» пользователь может сформировать «2-НДФЛ для сотрудника» и исходящую справку для расчета пособия – гиперссылка «Оформить справку».

Документы заполняются автоматически на основании данных, внесенных в программу.

Все приказы об увольнении хранятся в журнале «Приемы на работу, переводы, увольнения». Открыв документ «Увольнение списком», в нем можно открыть и посмотреть приказ по каждому сотруднику из этого списка.

Отражение в отчетности выходного пособия

Это пособие в пределах трех средних месячных заработков не облагается страховыми взносами, однако все равно подлежит отражению в Расчете по страховым взносам в строках 030 и 040 подразделов 1.1 и 1.2 приложения 1 к разделу 1 и строках 020 и 030 приложения 2 к разделу 1 расчета за тот период, в котором компания начислила пособие сотруднику.

Также на бывшего работника необходимо заполнить раздел 3, в котором эта сумма отразится в графах 210 подраздела 3.2 раздела 3 расчета по взносам.

Если выходное пособие не превысит трех месячных заработков, оно не облагается НДФЛ. Следовательно, такое пособие не нужно отражать в 6-НДФЛ.

Ранее мы уже касались вопроса сокращения штата, в котором рассмотрели первичный процесс увольнения работника. Не стоит забывать, что в один прекрасный день уволенный сотрудник может появиться на пороге офиса и обратиться к вам с просьбой оплатить выходное пособие в связи с его дальнейшим нетрудоустройством. Законны ли требования, и как отразить начисления в 1С: ЗУП ред. 3.1, поговорим в этой статье.

Итак, кроме заработной платы за отработанный период и компенсации за неиспользованный отпуск, законодательством предусмотрены некоторые виды пособий, выплачиваемые работнику при увольнении в связи с сокращением штата.

Хорошим помощником в этом вопросе вам станет ст. 178 ТК РФ, которая предусматривает при увольнении работника в связи с ликвидацией организации или сокращением штата, выплату пособия работнику на период его трудоустройства, но не белее чем за два месяца со дня увольнения (с зачетом выходного пособия).

Если в течении месяца работник не трудоустроился, он может обратиться к работодателю с письменным заявлением, предоставив трудовую книжку, подтверждающую, что он не трудоустроен, и бывший работодатель обязан выплатить ему средний месячный заработок за второй месяц его «нетрудоустройства». Сделать это надо не позднее 15 рабочих дней после окончания второго месяца со дня увольнения.

При предоставлении справки из центра занятости пособие может быть выплачено и за третий месяц после увольнения. Для этого сотрудник в течение 14 рабочих дней после увольнения, должен обратиться в службу занятости. И если он не был трудоустроен, ему выдается справка, по которой он может получить пособие за третий месяц - ч. 2 ст. 178 ТК РФ. Обратиться к работодателю необходимо также не позднее 15 рабочих дней после окончания третьего месяца со дня увольнения.

Выплачивается сохраняемый заработок за второй и третий месяц не позднее 15 календарных дней со дня обращения сотрудника.

У работодателей часто возникает вопрос: «Выплачивать ли средний заработок сокращенным пенсионерам?» Ответ: - «Да». Пенсионер такой же работник и никак не выделяется Трудовым Кодексом. Это подтверждает Письмо Роструда от 11.02.2010 г. № 594-ТЗ.

Выплата среднего заработка не производится работникам-совместителям, т.к. у них имеется другая основная работа.

Пособие выплачивается за период, следующий после дня увольнения. Если, например, сотрудник уволен 14 декабря, то в расчет берется с 15 декабря по 14 января.

Рассмотрим на примере 1С: ЗУП ред. 3.1 порядок начисления данной выплаты, а также какие предварительные настройки программы нужно выполнить.

Настройка выплат бывшим сотрудникам в 1С: ЗУП ред. 3.1

Для включения функционала программы, позволяющего выполнить начисление сохраняемого заработка на время трудоустройства, выполните следующие действия.

Шаг 1. Перейдите в раздел «Настройка» - «Расчет зарплаты».

Шаг 2. Установите галочку «Выплачиваются доходы бывшим сотрудникам предприятия».

После включения данной настройки пользователю станет доступен такой вид выплаты как «Сохраняемый средний заработок на время трудоустройства» с предопределенными настройками – не облагается НДФЛ и страховыми взносами.

В настройке вида выплаты установлены настройки по умолчанию:

• Код дохода НДФЛ – не заполняется;

• Вид дохода (страховые взносы) – «Доходы, не являющиеся объектом обложения страховыми взносами»;

• Вид дохода (исполнительные листы) – «Доходы без ограничения взысканий».

Суммы выходного пособия при увольнении и выплаты среднемесячного заработка на период трудоустройства, не превышающие 3-х кратный размер среднего заработка и 6-ти кратный для организаций, находящихся в районах Крайнего Севера и приравниваемых к ним, освобождены от страховых взносов.

Важный нюанс: при расчете дней, за которые выплачивается пособие, принимаются во внимание рабочие дни, приходящиеся на период оплаты - Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы». Данное положение подтверждено также решением Верховного Суда РФ от 25.05.2006 № ГКПИ06-366.

При таком подходе работнику, уволенному по сокращению, например, в декабре 2020г., средний заработок за два месяца после увольнения получается в меньшем размере, чем у сотрудника, уволенного в другой месяц, т.к. в январе месяце меньше рабочих дней из-за перепадающих праздничных дней.

Работодатель может рассчитать выплаты, учитывая рабочие дни, т.к. законодательство прямо указывает на это и нормы НК РФ не предусматривают включение праздничных дней в период оплаты, учитываемой при расчете выходного пособия и сохраняемого заработка на период трудоустройства.

Но существует ряд постановлений и решений суда, где данное положение оспорено:

• постановление Конституционного Суда РФ от 13.11.2019 № 34-П;

• постановление Президиума Ярославского областного суда от 01.03.2018 № 44г-20/2018;

• апелляционные определения Ярославского областного суда от 16.04.2018 по делу № 33-1984/2018, Санкт-Петербургского городского суда от 29.11.2016 № 33-23589/2016 по делу № 2-5694/2016, Красноярского краевого суда от 19.12.2016 по делу № 33-16790/2016, Омского областного суда от 05.08.2015 по делу № 33-5345/2015, СК по гражданским делам Красноярского краевого суда от 19.11.2014 № 33-10998, от 26.11.2014 № 33-11191, Кемеровского областного суда от 14.06.2012 по делу № 33-5387,

• определение Верховного Суда Республики Коми от 05.07.2012 № 33-2456АП/2012

Исходя из судебной практики, рекомендуется учитывать праздничные дни при расчете данного вида выплат, вне зависимости от того, что праздничные дни перепадают на выходной день.

Но если работодатель готов отстаивать свою позицию в суде, он может придерживаться первого варианта расчета дней, не учитывая праздничные дни.

Имеются также судебные прецеденты подтверждающие данную позицию - апелляционные определения Верховного Суда Республики Коми от 13.06.2019 по делу № 33-3603/2019, Камчатского краевого суда от 11.04.2019 по делу № 33-796/2019, Архангельского областного суда от 31.07.2017 по делу № 33-4128/2017, Московского городского суда от 16.12.2016 по делу № 33-48738/2016

Рассмотрим порядок увольнения сотрудника, расчет и начисление сохраняемого среднего заработка на период его трудоустройства (с зачетом выходного пособия) в размере, не превышающем трехкратный среднемесячный заработок, на примере программы 1С: Зарплата и управление персоналом ред. 3.1.

Приведем условный пример : сотрудник ООО «Петровские зори» Галкин С.Г. уволен в связи с сокращением штата. Дата увольнения 14.12.2020 года. При расчете выходного пособия за два месяца в расчет берется период с 15.12.2020 по 14.02.2021 года. Сотруднику начислено выходное пособие за указанный период. В течении двух месяцев Галкин С.Г. не трудоустроился и обратился в ООО «Петровские зори» с заявлением о выплате пособия на период трудоустройства. В третьем месяце поиски работы также не увенчались успехом, и сотрудник вновь обратился за пособием, предоставив справку из центра занятости.

В нашем примере мы в расчет берем общее количество дней, включая праздничные дни.

За период с 14 декабря до конца месяца - 13 дней;

Январь – 23 дня - 15+8 (праздничных);

Февраль до 14.02.20г. – 10 дней.

Итого количество дней для выплаты выходного пособия за два месяца – 46 дней.

Для расчета сохраняемого среднего заработка на время трудоустройства используется сумма среднедневного заработка, рассчитанная при начислении выходного пособия в документе «Увольнение» – значение «Средний заработок для выходного пособия». Его сумма составила 1895,46 руб.

Забегая вперед, отметим, что при расчете начисления документом «Выплаты бывшим сотрудникам», программа при определении количества дней не берет во внимание праздничные дни, а лишь рабочие, согласно производственного календаря.

Поэтому решение принимать во внимание праздничные дни или нет, лежит на организации.

Для начисления сохраняемого среднего заработка на период трудоустройства, в 1С: ЗУП ред. 3.1 предназначен документ «Выплаты бывшим сотрудникам». Этим документом производится начисление выплаты, не превышающей трехкратный среднемесячный заработок.

Сделать это можно двумя способами:

• Создать документ непосредственно в журнале «Выплаты бывшим сотрудникам»;

• Создать документ на основании документа «Увольнение».

Вариант 1.

Шаг 1. Перейдите в раздел «Выплаты» - «Выплаты бывшим сотрудникам».

Вариант 2.

Этот способ проще: нужно ввести документ на основании документа «Увольнение».

Шаг 3. Откройте документ «Увольнение» сотрудника Галкина С.Г. и, нажав кнопку «Создать на основании», выберите документ «Выплата бывшим сотрудникам».

Шаг 4. Укажите месяц начисления и рассчитанную сумму выплаты. Сотрудник подберется из документа-основания автоматически.

Для расчета суммы начисления щелкните мышкой на ячейке «Начислено».

Откроется форма для расчета суммы выплаты. Давайте проверим. Если мы укажем период, за который мы уже выплатили выходное пособие в документе «Увольнение» мы увидим, что программа все-таки не берет в расчет праздничные дни и за этот период дни компенсации равны 38, а не 46, как мы указали с учетом праздников.

Но в любом случае, выплаченная сумма выходного пособия вычитается, при указании полного периода выплаты.

Указав период выплаты сохраняемого среднего заработка с даты увольнения видно, что программа посчитала все дни периода (без учета праздничных) и вычла уже выплаченное выходное пособие. Начисление выполнено по расчетам программы без учета праздничных дней.

Во избежание сложностей с расчетом дней пользователь может сразу воспользоваться этим «документом-шпаргалкой».

Но если все-таки организация производит расчет выплат с учетом праздников, то в данной форме мы просто укажем период третьего месяца нетрудоустроенности работника и просто уберем вычитаемую сумму выходного пособия.

В нашем примере это период с 15 февраля 2021 года по 14 марта 2021 года.

Указав период и убрав сумму выплаченной компенсации, программа отобразит сумму начисленного сохраняемого среднего заработка за рассчитанные 18 дней указанного периода.

Шаг 5. Сумма выплаты начислена бывшему сотруднику. Нажмите «Провести и закрыть» - документ сохранен.

Тему сокращения штата мы достаточно подробно рассмотрели: сначала коснулись общих принципов сокращения штата вместе с первичными выплатами. Затем детально разобрали вопрос начисления выходного пособия, не превышающего трехкратный размер среднего заработка. Что ж, пора завершить эту тему. В этой публикации мы разберем редкий случай, когда работодатель выплачивает выходное пособие, которое превышает трехкратный размер среднего заработка. Как эту ситуацию отразить в 1С: Зарплате и управлении персоналом ред. 3.1 читайте далее.

Итак, кратко вспомним теорию: ст. 178 ТК РФ предусматривает, что «при расторжении трудового договора в связи с ликвидацией организации либо сокращением численности или штата работников организации увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка»

П.1 статьи 217 НК РФ «Доходы, не подлежащие налогообложению», освобождает от налогообложения «все виды компенсационных выплат, установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с увольнением работников, за исключением сумм выплат в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях» .

В связи с этим у пользователей и возникают вопросы, как реализовать такую выплату в программе 1С: ЗУП ред. 3.1?

Рассмотрим пошагово на примере:

Сотрудник ООО «Петровские зори» Виноградова Г.И. уволена по сокращению штата организации. Дата увольнения 31.12.2020 года. Соглашением к трудовому договору предусмотрена выплата выходного пособия в 5-кратном размере среднего заработка. Сотрудник отпуск использовал полностью, компенсация отпуска не начисляется.

Для расчета дней компенсации используйте данные производственного календаря. Найти его можно в разделе «Настройка»- «Производственные календари».

Для примера мы взяли дату увольнения – конец месяца, чтобы проще было определить дни компенсации.

В нашем примере выходное пособие делится на две части:

В размере трехкратного среднего заработка, включающие месяцы январь, февраль, март 2021 года. Дни компенсации составят 15+19+22=56 дней. Эти дни указываются в графе выходное пособие в документе «Увольнение».

Вторая часть выходного пособия – превышающая трехкратный среднемесячный заработок. В нашем примере это апрель и май 2021 года. Количество рабочих дней в эти месяцы – 22 и 19 соответственно (у некоторых в мае всего 15 рабочих дней, но мы для нашего примера возьмем 19 дней). Всего получается 41 день. Данная выплата облагается страховыми взносами и НДФЛ.

Рассмотрим создание, настройку и начисление выходного пособия, превышающего 3-х кратный средний заработок. Для районов Крайнего Севера и приравниваемых к ним местностям, начисление свыше 6-ти кратного размера среднего месячного заработка создается аналогично.

Создание нового вида начисления «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)»

Создадим новый вид начисления.

Шаг 1. Перейдите в раздел «Настройка» - «Начисления».

Шаг 2. Нажмите «Создать».

Шаг 3. Задайте наименование начисления – «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)».

На закладке «Основное укажите»:

• Назначение начисления – «Компенсационные выплаты»;

• Начисление выполняется – «По отдельному документу»;

• Расчет и показатели – «Результат вводится фиксированной суммой».

Если указать назначение начисления – «Выходное пособие», то в документе «Увольнение» представится возможность выбора вида выходного пособия, для которого можно задать другие настройки.

Но одновременно два вида мы задать все равно не сможем, поэтому данный вариант нам не удобен.

Далее на закладке установлены значения по умолчанию. Просмотрим их.

Закладка «Расчет базы» не активна, т.к. начисление не использует расчетную базу.

Шаг 4. Перейдите на закладку «Учет времени». Часть информации не активна, т.к. пользователь не может ее изменить.

Закладки «Зависимости», «Приоритет и «Средний заработок» мы пропустим. Нас интересует следующая закладка - «Налоги, взносы, бухучет».

Шаг 5. Откройте закладку «Налоги, взносы, бухучет».

• В подразделе «НДФЛ», установите переключатель в положение «Облагается» и укажите код дохода 2014 – «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка»;

• Категория дохода – «Прочие доходы от трудовой деятельности»;

• Вид дохода для страховых взносов – «Доходы, целиком облагаемые страховыми взносами»;

• Для раздела налога на прибыль установите переключатель в положение – «Учитывается в расходах на оплату труда по статье» и укажите пп. 9 ст. 255 НК РФ.

При необходимости задайте настройки бухгалтерского учета и сохраните начисление.

Начисление выходного пособия, превышающего 3-х кратный размер

среднего заработка

При начислении выходного пособия в размере, превышающем трехкратный среднемесячный заработок, берем в расчет средний заработок, исчисленный при начислении пособия в размере трехкратного среднего заработка, из документа «Увольнение».

В нашем примере он составил 1917,95 руб.

Нажав «кнопку-карандашик» возле суммы среднего заработка, можно посмотреть данные, для его расчета.

В нашем примере выходное пособие в размере, превышающем трехкратный среднемесячный заработок, начисляется за 41 рабочий день, апрель-май 2021 года (21+19 дней) и составит:

1917,95*41 день = 78635,95руб.

Сумма облагается страховыми взносами и НДФЛ.

Введем начисление данной выплаты.

Шаг 1. Перейдите в раздел «Зарплата» - «Разовые начисления».

Шаг 2. Создайте новый документ – кнопка «Создать». Заполните документ, указав:

• начисление – «Компенсация при увольнении (выходное пособие свыше 3-х кратного размера среднемесячного заработка)»;

• укажите сотрудника – кнопка «Подбор» или «Добавить»;

В графе результат укажите рассчитанную сумму выплаты.

Выходное пособие в размере, превышающем трехкратный среднемесячный заработок, начислено.

Читайте также: