Как в 1с сделать реклассификацию основных средств

Продолжаем вам рассказывать о переходе на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0. Сегодня речь пойдет о переводе ОС в малоценное оборудование. Бонусом в конце публикации вы найдете ответы на самые популярные вопросы читателей по данной теме.

Допустим, что у организации по состоянию на конец 2021 года на счете 01 числится некоторое количество основных средств стоимостью от 40 до 100 тыс. рублей. Стоимость этих основных средств в НУ должна быть нулевой, т.к. они не являются амортизируемым имуществом по требованиям НК.

Сформируем оборотно-сальдовую ведомость по счету 01 с отбором по стоимостному критерию (менее 100 тыс. рублей) и посмотрим, какие основные средства под него подходят:

С 2022 года в связи с переходом на ФСБУ 6 организацией в нашем примере было принято и закреплено в учетной политике решение, что основные средства, используемые для управленческой деятельности и с первоначальной стоимостью не более 100 000 руб., признаются несущественными и учитываются в соответствии с п. 5 ФСБУ 6/2020 (их стоимость в БУ списывается на расходы в том периоде, когда они понесены).

Необходимо при переходе на ФСБУ 6 списать стоимость этих ОС в бухгалтерском учете, а сами основные средства поместить на забалансовый счет МЦ.04 как малоценное оборудование.

Переходим в раздел «ОС и НМА» и создаем документ «Перевод ОС в малоценное оборудование» с датой 31.12.2021.

В документ добавляем необходимые основные средства.

Обратите внимание на колонку «Малоценное оборудование».

В том случае, если ОС принимали к учету двумя документами («Поступление оборудования» + «Принятие к учету ОС»), то эта колонка будет заполнена.

Если использовали один документ – «Поступление основных средств», то программа предложит автоматически создать элемент справочника «Номенклатура», который будет соответствовать полученному малоценному оборудованию.

При проведении документа остаточная стоимость ОС (если ОС не полностью самортизировано в бухгалтерском учете) будет списана на счет 84.01, а также сформированы проводки по счету МЦ.04.

Ниже хотим привести ответы на самые распространенные вопросы наших пользователей по теме данной статьи:

Вопрос № 1: Документ «Перевод ОС в малоценное оборудование» не проводится, программа выдает ошибку «Основное средство в организации не может быть переведено в малоценное оборудование, т.к. является амортизируемым имуществом в налоговом учете по налогу на прибыль. Что делать в таком случае?

Ответ: Если остаточная стоимость по налоговому учету не нулевая, то документ действительно не проводится, т.к. нет оснований для списания расходов в налоговом учете. Переход на ФСБУ затрагивает только бухгалтерский учет.

Вопрос № 2: Объясните, пожалуйста, проводки этого документа нужно делать уже после формирования бухгалтерской отчетности за 2021 год?

Ответ: В последних релизах 1С: Бухгалтерии предприятия программа исключает проводки между 01 и 84 счетами при заполнении бухгалтерской отчетности, поэтому операцию можно проводить до закрытия года, она не повлияет на показатели отчетов. Но речь идет только о полной бухгалтерской отчетности (не упрощенной), также есть другие важные нюансы, о которых мы расскажем в следующей статье. Следите за нашими публикациями и подпишитесь на рассылку новых материалов (кнопка есть в конце статьи).

Вопрос № 3: Наша компания на ОСНО, мы уже закрыли год и сдали отчетность. Теперь только перспективно переходить?

Ответ: Операции по переходу на ФСБУ 6/2020 не отражаются на отчетности за 2021 год. Если ваша организация является малым предприятием и подает упрощенную отчетность, то можно применять стандарт перспективно.

Вопрос № 4: Наше предприятие малое, числится в реестре, подает упрощенную бухгалтерскую отчетность. Обязана ли я делать такие проводки 31.12.2021 г.?

Ответ: При использовании упрощенных способов ведения учета эти проводки при переходе на ФСБУ 6 можно не делать, а стандарт применять перспективно только к новым ОС, закрепив это решение в учетной политике. В этом случае вы можете продолжать учитывать такие ОС до момента реального списания по-прежнему.

Вопрос № 5: Подскажите, как быть с ОС стоимостью до 100 тысяч, которые были приобретены до 2016 г. и полностью самортизированы в БУ и НУ? С 2022 г. лимит в учетной политике установлен 100 тысяч.

Ответ: Если ОС полностью самортизированы и стоят меньше нового лимита в учетной политике, то можно воспользоваться документом «Перевод ОС в малоценное оборудование». Однако нужен последний релиз программы, на более ранних релизах документ не проведется. Этот момент совсем недавно доработали. При проведении документа в этом случае будут сформированы проводки в корреспонденции со счетом 01.09 и в бухгалтерском, и в налоговом учете, а проводок на 84 счет не будет.

В статье эксперты 1С рассказывают, что такое реклассификация материальных запасов, в каком случае ее можно провести, и каким образом операции по реклассификации материальных запасов отражаются в учете и в программе "1С:Бухгалтерия государственного учреждения 8".

Нормативное регулирование

Согласно пункту 27 федерального стандарта бухгалтерского учета для организаций государственного сектора "Запасы", утв. приказом Минфина России от 07.12.2018 № 256н:

Выдержка из документа:

"Материальные запасы исходя из новых условий их использования субъектом учета могут реклассифицироваться в иную группу материальных запасов (запасов) или в иную категорию объектов бухгалтерского учета. Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должно быть отражено в бухгалтерском учете одновременно. Перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости, как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования. Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства)."

Таким образом, согласно Стандарту "Запасы", реклассификация материальных запасов в целях бухгалтерского учета - это изменение аналитического счета 105 00 "Материальные запасы".

Выдержка из документа:

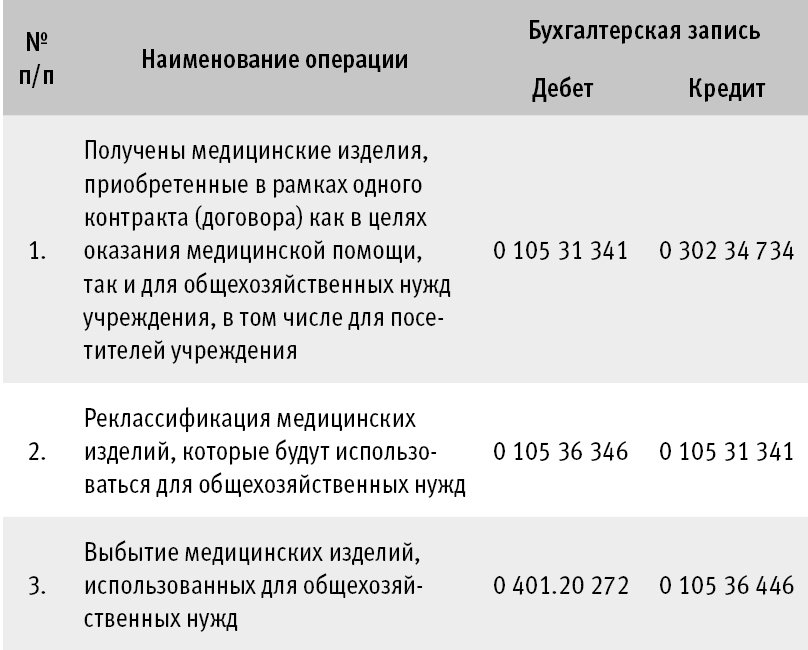

"К расходам медицинских учреждений, отражаемым по подстатье 341 "Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях" КОСГУ, относится приобретение в целях оказания медицинской помощи (медицинских услуг) термометров (срок полезного использования которых менее 12 месяцев), бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток. В случае приобретения медицинским учреждением в рамках одного контракта (договора) указанных материальных запасов как в целях оказания медицинской помощи, так и для общехозяйственных нужд учреждения, в том числе для посетителей учреждения, расходы на оплату данных контрактов (договоров) также подлежат отражению по подстатье 341 "Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях" КОСГУ."

Вместе с тем, согласно указанному Письму, приобретение такой же номенклатуры изделий - бактерицидных ламп, дезинфицирующих средств, антисептиков, масок, латексных перчаток в других учреждениях (не оказывающих медицинскую помощь) для своих сотрудников (персонала) в целях профилактики случаев заболевания новой коронавирусной инфекцией отражается по подстатье 346 "Увеличение стоимости прочих материальных запасов" КОСГУ.

То есть материальные запасы, приобретенные по подстатье 341 "Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях" КОСГУ и учитываемые на счете 105 01 "Лекарственные препараты и медицинские материалы", которые используются не в целях оказания медицинской помощи (медицинских услуг), должны быть реклассифицированы, поскольку изменили назначение использования. В учете списание таких материалов, используемых не в медицинских целях, отражается по подстатье 346 "Увеличение стоимости прочих материальных запасов" КОСГУ. Следовательно, для их учета необходимо использовать счет 105 06 "Прочие материальные запасы".

Приказом Минфина России от 28.10.2020 № 246н в пункт 25 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н) для реклассификации материальных запасов, согласно Стандарту "Запасы", добавлена прямая запись:

Выдержка из документа:

"Реклассификация материальных запасов в иную группу материальных запасов осуществляется в случае изменения их целевого (функционального) назначения и отражается по дебету соответствующих счетов аналитического учета счета 0 10500 000 "Материальные запасы" (010531340-010536340) и кредиту соответствующих счетов аналитического учета счета 0 10500 000 "Материальные запасы" (010531340-010536340)."

Обратите внимание, по кредиту этой записи так же, как и по дебету, указываются подстатьи КОСГУ из группы 340 "Увеличение стоимости материальных запасов".

Аналогичное положение введено приказом Минфина России от 30.10.2020 № 253н в пункт 36 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н) и приказом Минфина России от 30.10.2020 № 256н в пункт 36 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н):

Выдержка из документа:

"Реклассификация материальных запасов при изменении их целевого (функционального) назначения отражается по дебету соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521340-010529340, 010531340-010539340) и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521340-010529340, 010531340-010539340)."

Отметим еще раз, что реклассификация материальных запасов в результате новых условий их использования не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по их приобретению.

Обратите внимание, по дебету и кредиту записи 2 указываются аналитические счета, соответствующие подстатье КОСГУ.

Реклассификация материальных запасов в "1С:Бухгалтерии государственного учреждения 8"

В программе "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 операция по реклассификации материалов оформляется документами:

БГУ 1 - Внутреннее перемещение материалов с операцией Перемещение между счетами;

БГУ 2 - Требование-накладная (Материальные запасы) с операцией Перемещение между счетами учета, типовая операция Перемещение между МОЛ и счетами (105.00, забаланс).

На практике случается, что номенклатура материальных запасов изначально ошибочно была учтена не на том аналитическом счете, коде КОСГУ. В этом случае изменение кода КОСГУ, аналитического счета 105 00 должно отражаться как исправление ошибки в соответствии с порядком, приведенным в федеральном стандарте бухгалтерского учета для организаций государственного сектора "Учетная политика, оценочные значения и ошибки" (утв. приказом Минфина России от 30.12.2017 № 274н).

1С:ИТС

Пример такой ситуации, отражаемой в учете как ошибка прошлых лет, и порядок ее исправления в программе "1С:Бухгалтерия государственного учреждения 8" редакции 1 и редакции 2 см. в статье "Изменение счета учета материальных запасов" раздела "Инструкции по учету в программах "1C" .

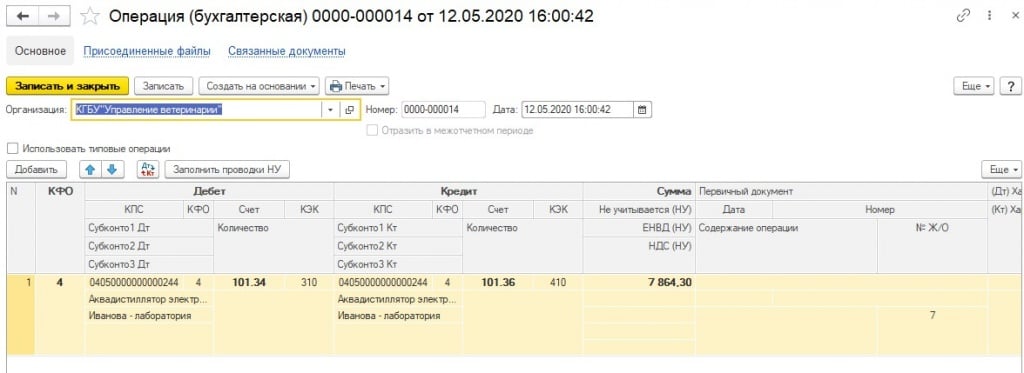

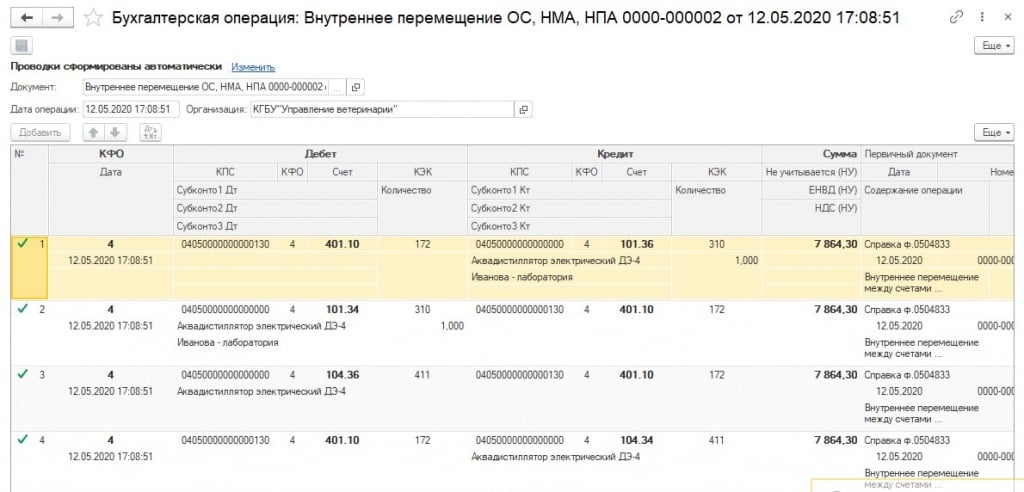

Во время проведения аудитов по учету нефинансовых активов в конфигурации «Бухгалтерия государственного учреждения ред. 2» мы сталкиваемся с операциями перемещения основного средства между счетами учета или по-другому –реклассификацией.

На рисунке ниже Вы видите пример такой операции.

Почему мы обращаем внимание на такие операции и почему так делать нельзя?

Во-первых, в карточке основного средства после проведения такой операции счет учета не поменялся. Таким образом, если Вы в будущем попытаетесь распечатать инвентарную карточку, счет учета там по-прежнему будет старый.

Во-вторых, в операции вручную не отражен перенос амортизации ОС. При попытке списать «Аквадистиллятор электрический» амортизация будет списана со старого счета, то есть со счета 101.36 «Инвентарь производственный и хозяйственный – иное движимое имущество учреждения».

В-третьих, во всех специализированных отчетах по основным средствам будут отражаться некорректные данные из-за разницы сведений в бухгалтерском учете и в карточке НФА.

Как правильно сделать перенос основного средства с одного счета на другой?

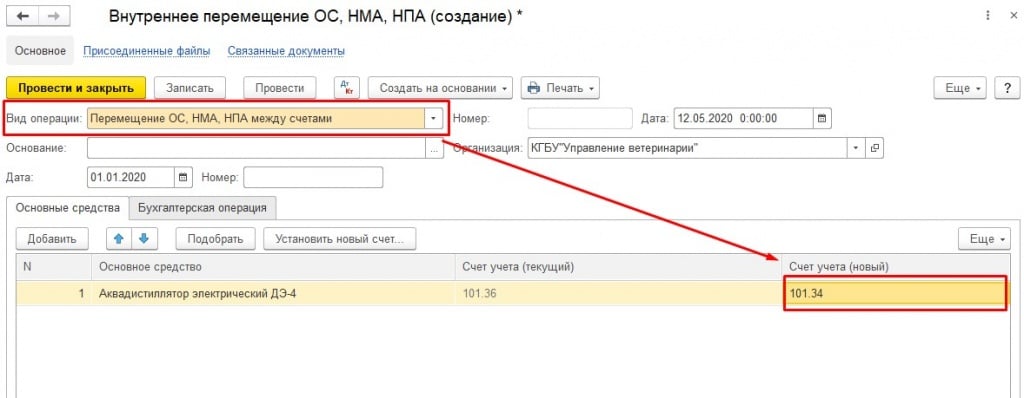

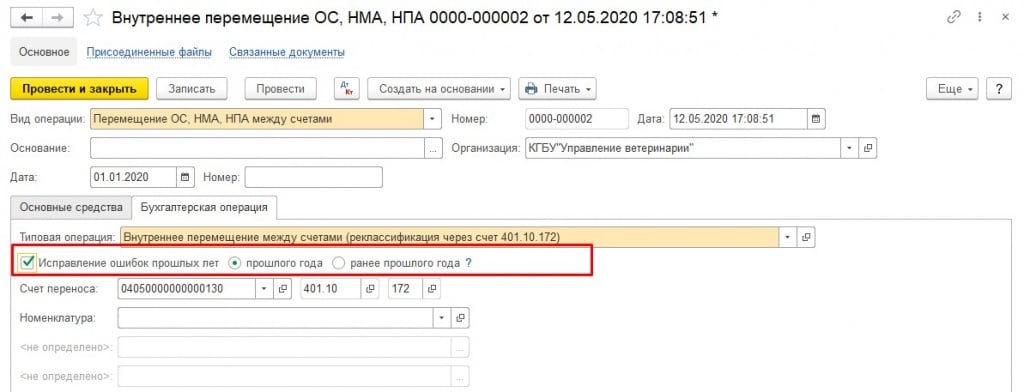

Для отражения операции реклассификации предназначен документ «Внутреннее перемещение ОС, НМА, НПА» (раздел «ОС, НМА, НПА»).

В документе необходимо:

- выбрать вид операции - «Перемещение ОС, НМА, НПА между счетами»;

- подобрать основное средство;

- выбрать «Счет учета (новый)».

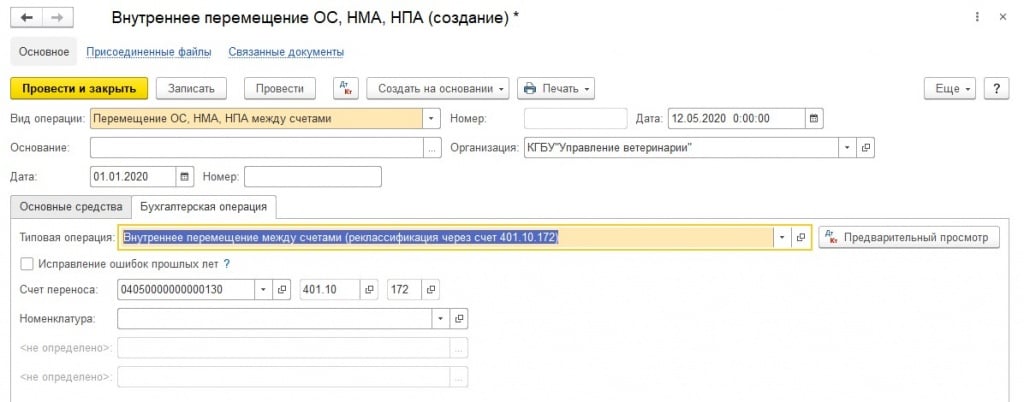

- на закладке «Бухгалтерская операция» выбрать типовую операцию «Внутреннее перемещение между счетами (реклассификация через счет 401.10.172)».

Документ сформирует проводки по переносу балансовой стоимости и амортизации с одного счета на другой, используя счет 401.10 «Доходы текущего финансового года».

Кроме бухгалтерских проводок документ «Внутреннее перемещение ОС» сформирует записи по изменению данных в регистрах учета ОС. Найти их можно, если при нажатии на кнопку «Печать» выбрать пункт «Движения документа».

Обратите внимание на следующее: если реклассификация проводится из-за ошибки в учете, то на закладке «Бухгалтерская операция» нужно поставить галочку «Исправление ошибок прошлых лет».

Чтобы правильно перейти на ФСБУ 6/2020 «Основные средства» бухгалтеру необходимо «разобрать» ОС по категориям и осуществить корректировки в учете. Разберем, какие категории ОС и почему нужно выделить в бухучете до перехода на ФСБУ 6.

Перечень ОС, которые затрагивает переход на ФСБУ 6

На 31.12.2021 выделите группы ОС согласно блок-схеме. Воспользуйтесь для этого отчетами, с помощью которых можно определить первоначальную стоимости и СПИ по ОС.

Составьте перечни ОС, которые затрагивает переход на ФСБУ 6.

Активы, не попадающие под критерии ОС

Активы, не попадающие под критерий ОС согласно п. 4 ФСБУ 6/2020 подлежат исключению из состава ОС – обратить внимание на ОС полностью самортизированные:

- принято решение о продаже – перевести в долгосрочные активы к продаже (ДАП) (п. 10.1 ПБУ 16);

- не пригодны к дальнейшей эксплуатации: физический и моральный износ, истечение нормативно допустимых сроков (п. 40 ФСБУ 6/2020) – списать с баланса;

- продолжают работу в качестве ОС или простаивают – оставить в ОС.

ОС существенные по стоимости (выше лимита)

ОС существенные по стоимости (выше лимита):

- при перспективном переходе – оставить как есть;

- при альтернативном переходе – откорректировать балансовую стоимость за счет амортизации через 84 счет.

ОС несущественные по стоимости (ниже лимита)

Чтобы определить порядок перехода на ФСБУ 6 по таким активам в 1С нужно знать амортизировались они в НУ или нет. Если ОС несущественные по стоимости (ниже лимита):

- не амортизируются в НУ – списать в БУ:

-

– через 84 счет;

- при перспективном переходе – через 91 счет;

-

;

- оставить, как есть – ОС на 01 счете.

Как перейти на ФСБУ 6 по ОС полностью самортизированному (в НУ – не амортизируется), если его стоимость ниже лимита, установленного в учетной политике по БУ? Надо ли по таким объектам пересматривать СПИ?

По ОС, чья стоимость несущественна, списание осуществляется штатным документом Перевод ОС в малоценное оборудование вне зависимости от того, самортизировано оно или нет.

Если ОС самортизировано, то будут проводки без корректировки счета 84 «Нераспределенная прибыль»:

По таким ОС не нужно пересматривать СПИ, их стоимость ниже лимита и стандарт больше не будет применяться в их отношении (п. 5 ФСБУ 6/2020).

В бухучете учтены ОС, чья стоимость ниже лимита, установленного в учетной политике по БУ на 2022. При этом данные ОС являются амортизируемым имуществом по налоговому учету – были приобретены до 2016, когда к ОС по НУ относились объекты стоимостью свыше 40 тыс. руб.

Как в 1С осуществить переход на ФСБУ 6 в БУ и продолжать амортизировать эти же ОС в НУ?

ОС, несущественные по стоимости, в БУ при переходе на ФСБУ 6 необходимо списать. Для этого предназначен документ Перевод ОС в малоценное оборудование. Но его невозможно использовать для ОС, которые также являются амортизируемым имуществом в НУ.

Если в учете на 31.12.2021 существуют такие ОС, то может быть два варианта перехода на ФСБУ 6:

- Оставить их в бухучете в качестве ОС, согласно принципу рациональности в п. 7.4 ПБУ 1/2008, указав это в учетной политике. Для таких объектов провести процедуру перехода как для ОС существенных по стоимости; с помощью Операций, введенных вручную, а в НУ продолжать их амортизировать.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Чтобы правильно осуществить переход на ФСБУ 6/2020 «Основные средства» бухгалтеру.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Добрый день. Отличный ресурс. Довольно часто пользовалась рубрикаторами и принимала участие в вебинарах. Для меня очень важным оказалось пояснение выполнения операций именно в конфигурации. А ещё сильная законодательная поддержка.

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

- Ретроспективно - самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

- В особом порядке - пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

- Перспективно - в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость - это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» - «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Переход на ФСБУ 6/2020 «Основные средства» в 1С: Бухгалтерии предприятия ред. 3.0

Приближается срок сдачи годовой отчетности, а регламентная операция «Переход на ФСБУ 6» в 1С: Бухгалтерии предприятия ред. 3.0 продолжает ставить в тупик практически каждого бухгалтера. Нужна эта операция или нет? Почему она формирует странные проводки с огромными суммами? А может ее пропустить? В данной публикации постараемся понятным языком ответить на эти вопросы.

Как осуществляется переход на ФСБУ 6/2020 «Основные средства»?

Переходить на новый ФСБУ 6/2020 можно тремя способами:

- Ретроспективно - самый сложный и трудоемкий вариант, т.к. он требует пересчета показателей бухгалтерской отчетности за 2019-2021 гг. таким образом, как будто бы стандарт применялся в этих периодах.

- В особом порядке - пересчитывать показатели отчетности за прошлые периоды не нужно, но необходимо провести корректировку балансовой стоимости основных средств на момент перехода.

- Перспективно - в этом случае положения стандарта применяются только к тем событиям, которые будут происходить после перехода, а корректировать что-либо по основным средствам, которые были ранее приняты на учет, не нужно.

Рассмотрим более подробно последние два способа (в особом порядке и перспективно), если нужно разобрать первый способ (ретроспективно) – дайте знать в комментариях к статье.

Перспективный способ перехода на ФСБУ 6/2020 «Основные средства»

Организация, которая вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, может применять ФСБУ 6/2020 перспективно , т.е. только к тем основным средствам, которые будут приняты на учет с 1 января 2022 года.

Пересчитывать балансовую стоимость «старых» ОС не нужно (п. 51. ФСБУ 6/2020).

В таком случае просто пропустите соответствующую операцию при закрытии месяца в 1С: Бухгалтерии предприятия (щелкнуть на название операции и выбрать «Пропустить операцию»).

Малые предприятия могут выдохнуть, но ненадолго, ведь начиная с 01.01.2022 г. придется погрузиться в нюансы учета новых ОС по ФСБУ 6/2020.

Особый порядок перехода на ФСБУ 6/2020 «Основные средства»

Алгоритм действий бухгалтера при переходе в особом порядке:

Шаг 1. Нужно определить перечень ОС, которые попадают под новые критерии.

Шаг 2. Перевести часть ОС в малоценное оборудование, если они не соответствуют критериям, или списать, если они не способны приносить экономической выгоды .

Шаг 3. Определить, какие ОС будут учитываться по первоначальной, а какие – по переоцененной стоимости (проще оставить первоначальную).

Шаг 4. Рассчитать для всех ОС ликвидационную стоимость и пересмотреть срок полезного использования, если это необходимо.

Ликвидационная стоимость - это сумма, которую организация может получить в случае выбытия ОС, если оно находится в состоянии, характерном для конца срока полезного использования (за вычетом затрат на выбытие).

Она может быть равна нулю в следующих случаях, которые перечислены в п. 31 ФСБУ 6/2020:

а) не ожидаются поступления от выбытия объекта основных средств (в том числе от продажи материальных ценностей, остающихся от его выбытия) в конце срока полезного использования;

б) ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

в) ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Про срок полезного использования написано в п. 9 ФСБУ 6/2020. Он определяется исходя из:

а) ожидаемого периода эксплуатации с учетом производительности или мощности, нормативных, договорных и других ограничений эксплуатации, намерений руководства организации в отношении использования объекта;

б) ожидаемого физического износа с учетом режима эксплуатации (количества смен), системы проведения ремонтов, естественных условий, влияния агрессивной среды и иных аналогичных факторов;

в) ожидаемого морального устаревания, в частности, в результате изменения или усовершенствования производственного процесса или в результате изменения рыночного спроса на продукцию или услуги, производимые при помощи основных средств;

г) планов по замене основных средств, модернизации, реконструкции, технического перевооружения.

Вы можете изменить СПИ (особенно для ОС, которые уже самортизированы, но используются) или оставить тем же.

Шаг 5. Ввести в 1С: Бухгалтерии предприятия ред. 3.0 документ «Изменение элементов амортизации ОС», в котором отразить информацию о ликвидационной стоимости и СПИ.

Сделать это можно из обработки закрытия месяца, щелкнув по операции «Переход на ФСБУ 6», или создать документ в разделе «ОС и НМА» - «Параметры амортизации ОС».

Нужно создать новый документ с датой 31.12.2021 г.

Добавляете в документ те основные средства, которые соответствуют новым критериям, указываете для каждого ОС срок полезного использования (новое или прежнее значение) и ликвидационную стоимость при её наличии.

Документ формирует проводки только по служебным регистрам.

А проводки по счетам бухгалтерского учета формируются при выполнении операции «Переход на ФСБУ 6» в ходе закрытия месяца.

В том случае, если по какому-то основному средству вы оставили прежний СПИ, а ликвидационную стоимость указали равной нулю, то никаких корректировок по нему не будет.

А если СПИ был изменен, или появилась ликвидационная стоимость, то программа пересчитает сумму начисленной амортизации в соответствии с новыми данными. Подробности расчета можно посмотреть на вкладке «Расчет переход на ФСБУ 6».

Также можно распечатать расчет, щелкнув на название операции в обработке закрытия месяца и выбрав «Переход на ФСБУ 6».

Читайте также: