Как в 1с провести возврат налога в 1с

После сверки с ИФНС выявлена переплата по УСН. Налоговая вернула только часть переплаты, погасив пени по этому же налогу. Включается ли возврат переплаты в доходы по УСН и как отразить эти операции в 1С?

Нормативное регулирование

При получении заявления о возврате переплаты по налогу инспекция проверит по данным своего учета наличие переплаты, а также задолженности по платежам в бюджет. Если подтвердится, что есть переплата и долги по другим платежам в бюджет, сначала погашается задолженность за счет излишне уплаченной суммы. И только затем остаток переплаты вернут (п. 6 ст. 78 НК РФ).

Зачет переплаты в счет погашения задолженности (перед ее возвратом из бюджета) налоговый орган осуществляет самостоятельно в одностороннем порядке: от налогоплательщика никаких действий не требуется (п. 5 ст. 78 НК РФ).

Учет в 1С

- переплата по налогу УСН — 5 000 руб.

- задолженность в сумме пени по налогу УСН — 300 руб.

- 25 января вынесла решение о зачете части переплаты в сумме 300 руб. в счет пени по налогу;

- 3 февраля перечислила остаток переплаты 4 700 руб. на расчетный счет Организации.

Шаг 1. Зачет переплаты по налогу в счет погашения долга по пеням отразите на дату решения о зачете. В проводках для счета 68.12 выберите соответствующие виды платежей в бюджет документом Операция, введенная вручную ( Операции — Операции, введенные вручную — Создать — Операция ).

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Пени: доначислено / уплачено (самостоятельно) — выбирается в любом случае, кроме начисления в рамках камеральной или выездной проверки;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Налог (взносы): начислено / уплачено — применяется для начисления и уплаты налога (взноса), начисление рассчитывается программой автоматически.

- Налог (взносы): доначислено / уплачено (самостоятельно) — применяется для самостоятельного доначисления налога вручную (например, при выявлении ошибок прошлых периодов).

- Налог (взносы): доначислено / уплачено (по акту проверки) — используется для доначисления сумм налога вручную в результате налоговой проверки.

- Штраф: начислено / уплачено — предназначен для ручного начисления штрафов по актам проверки.

- Пени: доначислено / уплачено (самостоятельно) — используется при самостоятельном начислении и уплате пени вручную.

- Пени: начислено / уплачено (по акту проверки) — используется при начислении и уплате пени по актам проверки вручную.

Шаг 2. Возврат переплаты отразите документом Поступление на расчетный счет вид операции Прочее поступление ( Банк и касса — Банковские выписки — кнопка Поступление ).

![]()

- Плательщик — ИФНС, осуществившая возврат переплаты, выбирается из справочника Контрагенты;

- Счет расчетов — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Статья доходов — Прочие поступления;

- Доходы УСН — очистите сумму.

Возвращенная сумма излишне уплаченного налога не учитывается при определении налоговой базы по УСН, т. к. не является экономической выгодой (п. 1 ст. 41 НК РФ, Письмо Минфина РФ от 22.06.2009 N 03-11-11/117).

В отчете Книга доходов и расходов УСН ( Отчеты — Книга доходов и расходов УСН ) операции по зачету и возврату налога не отражаются.

![]()

Шаг 3. Проверьте расчеты по налогу с помощью отчета Оборотно-сальдовая ведомость по счету 68.12 с аналитикой Виды платежей в бюджет (фонды) ( Отчеты — Оборотно-сальдовая ведомость по счету ).

![]()

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..Верните наши «кровные»: переплата на лицевом счете налогоплательщика! В данной.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеСпасибо за помощь

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Добрый день. Отличный ресурс. Довольно часто пользовалась рубрикаторами и принимала участие в вебинарах. Для меня очень важным оказалось пояснение выполнения операций именно в конфигурации. А ещё сильная законодательная поддержка.

Провести возврат излишне удержанного НДФЛ в 1С может потребоваться по различным причинам. К примеру, работнику может быть начислена зарплата за уже прошедший период, или он может с задержкой сообщить бухгалтеру о своих налоговых льготах.

Возвращать излишне удержанный НДФЛ необходимо по ст. №231 п. 1 Налогового Кодекса России. Поговорим о том, как зафиксировать возврат физлицу суммы излишне удержанного налога в 1С:Бухгалтерии.

Для примера возьмем следующие условия: 01.10.2016 года в штат компании «Максима» был нанят новый сотрудник. Расчет и выплата зарплаты на предприятии происходят в последний день месяца. За октябрь работник получил зарплату без налоговых вычетов, причитающихся ему за двух несовершеннолетних ребят.

Документы, подтверждающие право на вычет налогов за детей несовершеннолетнего возраста, новый сотрудник отдал в бухгалтерию только 01.11.2016 года. Заявление на льготы им также было составлено с октября.

02.11.2016 года работник подает заявление на увольнение. Поэтому при расчете зарплаты за ноябрь начисляется отрицательная сумма налогов.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Возврат излишне удержанного НДФЛ в 1С: пошаговая инструкция

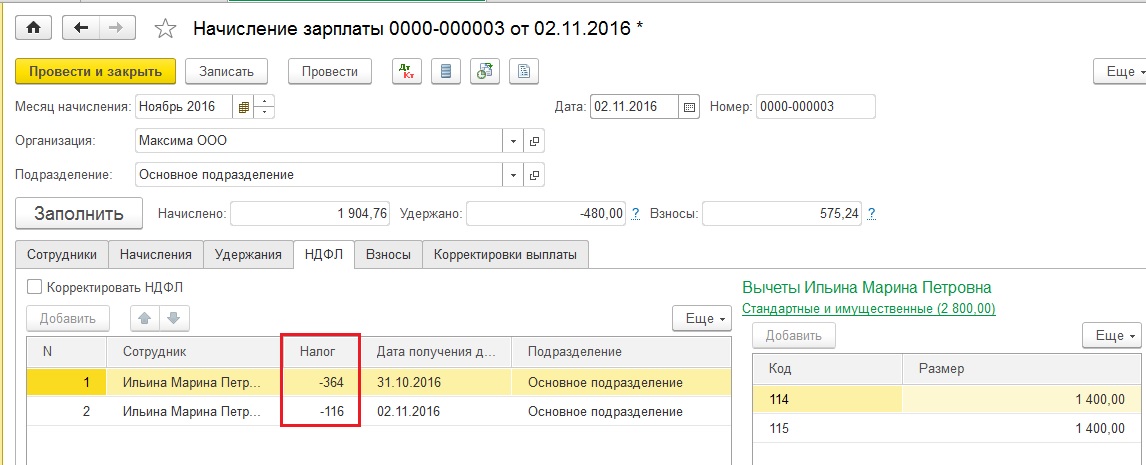

Начнем с начисления заработной платы за ноябрь, принимая в расчет то, что последняя рабочая смена сотрудника состоялась 02.11.2016 года. Переходим в меню «Зарплата и Карды», открываем подраздел Зарплата», после - «Все начисления». Для формирования нового документа расчета заработной платы за ноябрь, кликаем на «Создать».

![Возврат излишне удержанного НДФЛ в 1С]()

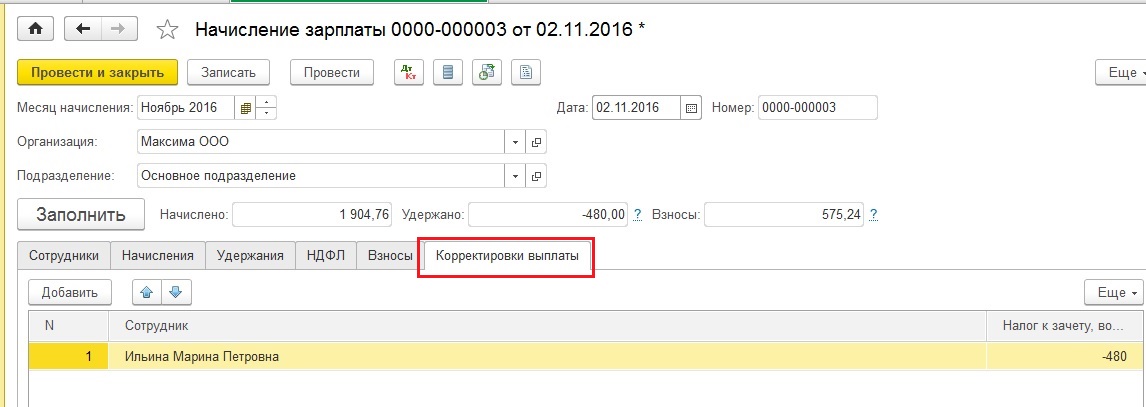

В разделе «НДФЛ» будут отражены данные о рассчитанных налогах и сумме вычетов, которые уже применены. Размер НДФЛ к зачету отображается отдельной строчкой в части «Корректировки выплаты».

![Возврат излишне удержанного НДФЛ в 1С]()

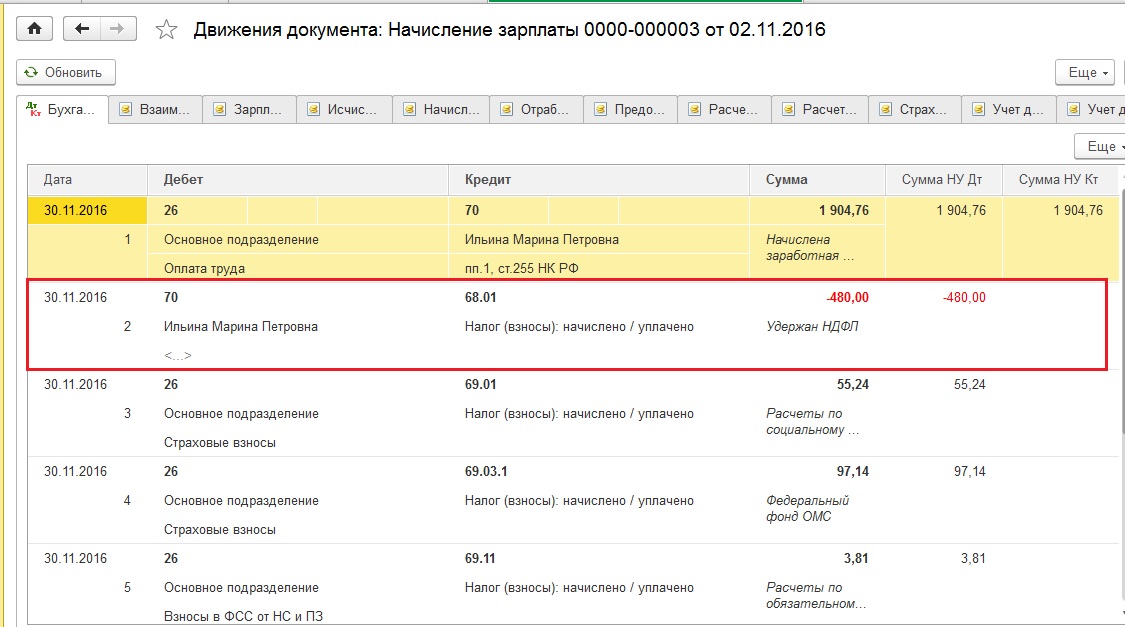

Проводим документ. Изучаем проводки

![]()

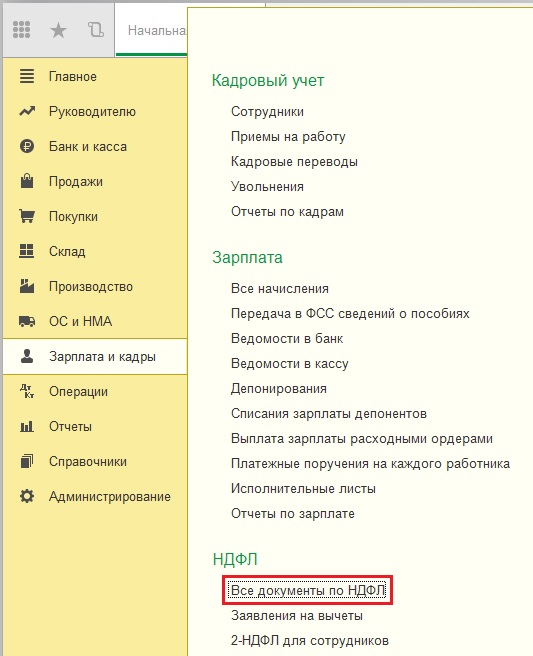

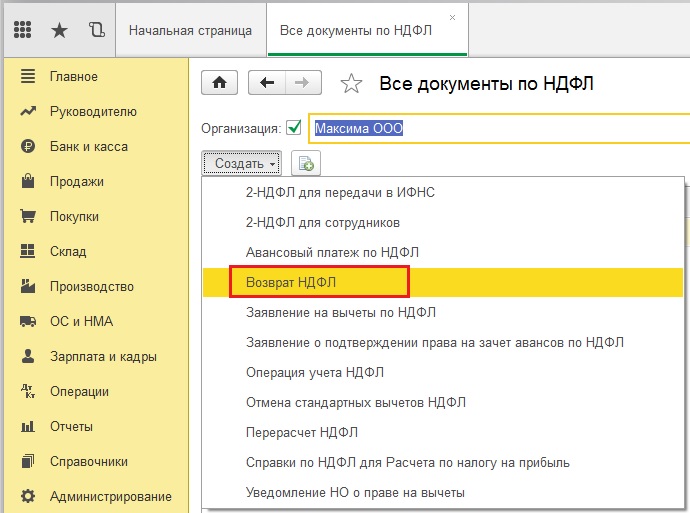

После фиксируем сведения о возврате излишне удержанных налогов через документ «Возврат НДФЛ». Переходим в меню «Зарплата и кадры», ищем раздел «Все документы по НДФЛ», расположенный в «НДФЛ».

![]()

Кликаем на клавишу «Создать». После на строку «Возврат НДФЛ»

![]()

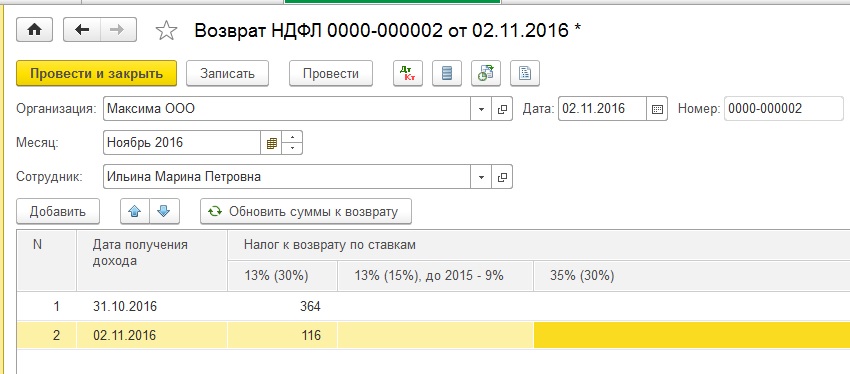

В открывшемся файле заполняем пустые графы:

- Дата;

- Месяц, в котором осуществляется возврат излишней суммы НДФЛ;

- Имя работника, которому причитается возврат;

- Сумма налога и дата получения прибыли.

![]()

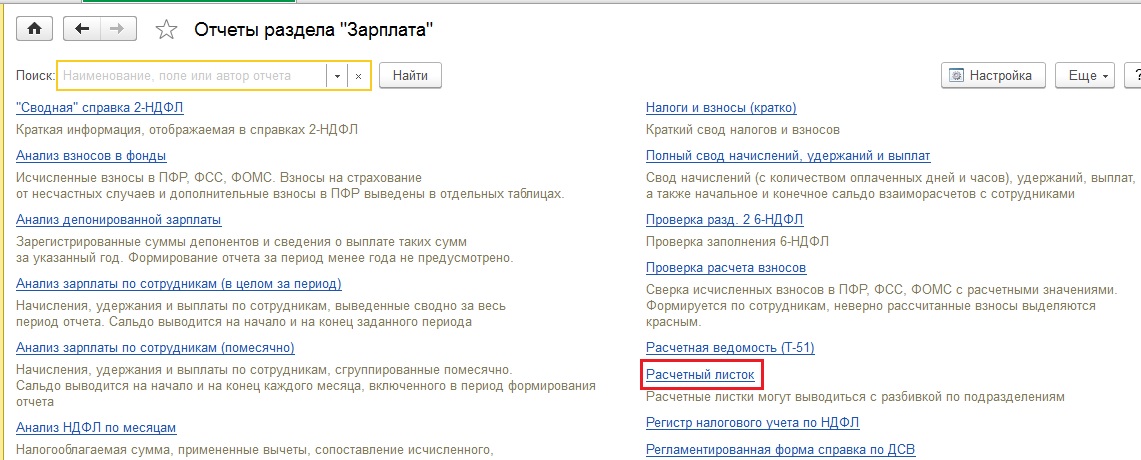

Проводим и закрываем файл. Для проверки создаем лист расчета. Переходим в меню «Зарплата и кадры», после в «Зарплата», далее в «Отчеты по заработной плате». Кликаем на строку «Расчетный листок».

![Возврат излишне удержанного НДФЛ в 1С]()

Вводим информацию о периоде, предприятии, работнике и кликаем на клавишу «Сформировать». Таким образом, мы учитываем сумму излишне удержанного налога и добавляем ее к общей величине долга организации на конец периода.

![]()

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылкуСотруднику Возвращаемому И.П. в январе, феврале начислена заработная плата по 10 000 руб. и исчислен НДФЛ – по 1 300 руб. Заработная плата за январь, февраль полностью выплачена, НДФЛ удержан и перечислен в бюджет. В марте сотрудник принес из налоговой уведомление об имущественном вычете и попросил вернуть НДФЛ за два предыдущих месяца.

Необходимо зарегистрировать возврат НДФЛ в программе 1С:ЗУП 8.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет ( Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

![]()

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

![]()

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

![]()

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату ( Зарплата – Сервис – Анализ НДФЛ к возврату ):

![]()

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

![]()

Выплата возврата может быть произведена вместе с выплатой заработной платы.

![]()

Сумма к выплате составит: 10 000 (зарплата) + 2 600 (возврат НДФЛ) = 12 600 руб.:

Обратите внимание, что выплата возврата НДФЛ должна производиться только через банк (согласно ст. 231 НК РФ). Если выплата зарплаты сотруднику производится через кассу, то для возврата НДФЛ в программе следует ввести отдельную ведомость – документ Ведомость на счета ( Выплаты – Ведомости на счета ). В поле Выплачивать в этом случае необходимо указать значение Возврат НДФЛ и выбрать введеный ранее документ Возврат НДФЛ .

Перечисление НДФЛ в бюджет в месяце возврата налога

![]()

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

![]()

Сумма к перечислению: 7 800 (всего удержанный НДФЛ) – 2 600 (возврат НДФЛ) = 5 200 руб.:

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

![]()

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 изменились движения при перечислении НДФЛ в случае его возврата — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

Уточнение даты получения дохода в документе «Возврат НДФЛ»

Начиная с релизов ЗУП 3.1.8 описанные в данном разделе действия производить НЕ СЛЕДУЕТ, иначе это будет приводить к ошибкам при следующих удержаниях НДФЛ.

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:

![]()

Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

![]()

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

Далее перепровести документ Перечисление НДФЛ в бюджет .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

![]()

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

![]()

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

![]()

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

![]()

В Регистре налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:

- в Разделе 4 – в таблице «Возвращено излишне удержанного налога» показаны суммы возвращенного НДФЛ:

- в Разделе 4 – в таблице «Перечислено налога» отражаются изначально перечисленные суммы НДФЛ в бюджет и такие же отрицательные цифры из-за уменьшения суммы перечисляемого в бюджет налога за счет средств налогоплательщика, которому был произведен возврат НДФЛ :

Обратите внимание, что начиная с ЗУП 3.1.10.135, ЗУП 3.1.11 записи в разделе «Перечислено налога» будут выглядеть по-другому — ИЗМЕНЕНИЯ В УЧЕТЕ ПЕРЕЧИСЛЕННОГО НДФЛ В СЛУЧАЕ ВОЗВРАТА НАЛОГА (ЗУП 3.1.10.135, ЗУП 3.1.11)

В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

![]()

![]()

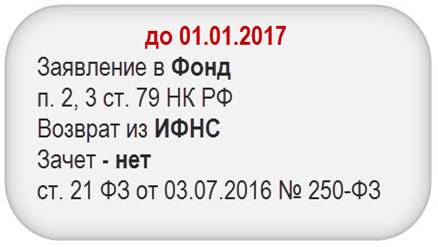

Право, а не обязанность (п. 6 ст. 78 НК РФ, Письмо Минфина РФ от 12.04.2018 N 03-02-07/1/24222 – при ликвидации возврат Организации, а не участникам).

Исключения:

- суммы, уже распределенные ПФР на л/с по перс. учету (п. 6.1. ст. 78 НК РФ);

- санкции по валютному законодательству (Письмо ФНС РФ от 02.03.2018 N ГД-4-8/4131);

- задолженности других лиц (Письмо Минфина РФ от 18.06.2018 N 03-02-07/1/41421).

Схема возврата (зачета) переплаты

Зависит от того, есть ли у налогоплательщика недоимка (п. 1, 1.1, 5, 6, 14 ст. 78 НК РФ).

![]()

Способы подачи заявления

- на бумажном носителе (лично / ценное письмо с описью вложения);

- в электронном виде по ТКС с усиленной ЭП;

- в личном кабинете ЮЛ на сайте ФНС.

- пояснения, как образовалась переплата;

- подтверждение даты обнаружения переплаты;

- напоминание о начислении % на излишне взысканные суммы;

- первичка (пп, отчетность, сканы, скрины, переписка…).

Как сделать «официальный» скрин

Письмо ФНС РФ от 31.03.2016 N СА-4-7/5589

«…суды принимают «скриншоты» в качестве надлежащих доказательств, если они содержат определенные данные».

«…скриншот — это страницы в сети Интернет (снимок экрана, показывающий то, что видит пользователь на экране монитора), подтверждающие размещение информации, подлежащей раскрытию».

![]()

Личный кабинет юр лица на сайте ФНС

![]()

![]()

Сроки подачи заявления

- излишнее взыскание — 3 года с даты, когда стало известно об этом (п. 3, 9 ст. 79 НК РФ);

- переплата – 3 года с даты уплаты (п. 7, 14 ст. 78 НК РФ);

- NEW самостоятельный зачет ИФНС суммы излишне уплаченного налога — не более чем за 3 года с даты уплаты (п. 5 ст. 78 НК РФ с 30.08.2018).

Решение о возврате (зачете) / отказе

Возврат, зачет, отказ

- 10 раб. дней с даты получения заявления (п. 6 ст. 6.1 НК РФ, п. 4, 5, 6, 8, 14 ст. 78 НК РФ);

- если зачет в счет других налогов, то подать заявление заранее (пп. 4 п. 3 ст. 45 НК РФ, п. 3 ст. 75 НК РФ).

Уведомление о возврате (зачете) / отказе

Заявление о возврате налогов в 1С

Заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), Приложение № 8:

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой возврате переплаты на расчетный счет. Ранее в 2018 г. заявления о возврате в ИФНС подавались три раза.

Недоимок по другим налогам, сборам и санкциям нет.

![]()

![]()

Заявление о зачете налогов в 1С

ООО «Уютный дом» переплатило НДС за 3 кв 2018. Сумма переплаты 32 400 руб.

Организация приняла решение обратиться в инспекцию с просьбой о зачете переплаты в счет будущих платежей. Ранее в 2018 г. заявления о зачете в ИФНС не подавались.

Недоимок по другим налогам, сборам и санкциям нет.

Задолженность зачитывается в счет предстоящих платежей 4 кв 2018

Заявление о зачете суммы излишне уплаченного (подлежащего возмещению) налога, Приложение № 9

- Номер заявления – уникальный порядковый номер;

- На основании статьи – 78, 79, 176, 203, 333.40 НК РФ;

- Налоговый (расчетный) период (код) – 10 знаков, включая точки.

МС 01, 02, 03, 04, 05, 06…12 / КВ 01 02 03 04 / ПЛ 01 02 / ГД ХХХХ

МС.02.2018, КВ.01.2018, ПЛ.02.2018, ГД.00.2017, 04.09.2017

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..В ЗУП 3.1.14.334 и 3.1.16.77 реализовано напоминание о необходимости подготовить.Рассмотрим особенности регистрации в 1С ЗУП 3 больничного листа для.

(9 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеВы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Изменения в 2022 году, о которых нужно знать бухгалтеру

6-НДФЛ за 1 квартал 2022 в 1С

Санкции и контрмеры: как работать организации и ее бухгалтеру в новой реальности. Часть 2

Учет малоценных ОС и запасов (ОСН)

Переход на ФСБУ 6/2020 «Основные средства» в 1С по альтернативному алгоритму

Добрый день. Отличный ресурс. Довольно часто пользовалась рубрикаторами и принимала участие в вебинарах. Для меня очень важным оказалось пояснение выполнения операций именно в конфигурации. А ещё сильная законодательная поддержка.

![Смарт терминал АТОЛ SIGMA 10 без ФН]()

В 2022 году ФНС России планирует разработать новые форматы электронных документов. Это позволит организациям и индивидуальным предпринимателям автоматизировать работу с документами и ускорить взаимодействие с контрагентами.

Федеральная налоговая служба России в своем письме от 01.09.2020 № БС-4-11/14090 поддержала точку зрения Конституционного Суда РФ (Определение КС РФ от 30.01.2020 № 10-О) о том, что индивидуальные предприниматели (ИП), работающие на упрощенной системе налогообложения (УСН) с объектом "доходы минус расходы" при определении величины дохода за год (для расчета пенсионных взносов в размере 1 %, если доход превышает 300 тыс. руб.) имеют право учитывать понесенные расходы.

- уменьшали доходы на расходы, могут не пересчитывать уплаченные взносы

- не уменьшали доходы на расходы, вправе подать заявление о возврате образовавшейся переплаты в соответствии со ст. 78 НК РФ. В этом случае в периоде возврата излишне уплаченных взносов эта сумма отражается во внереализационных доходах по УСН

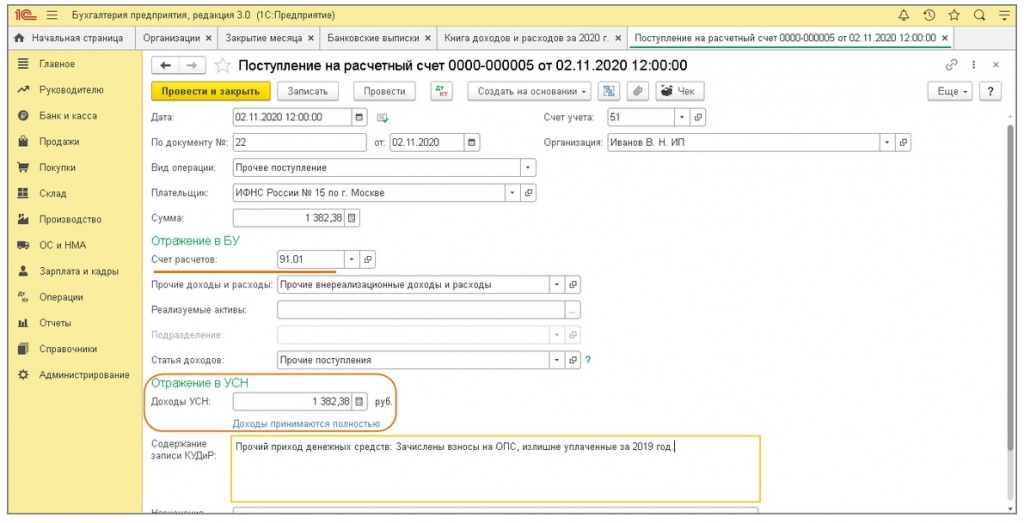

В программе "1С:Бухгалтерия 8" отражение возврата на расчетный счет ИП суммы излишне уплаченных взносов на ОПС отражается документом "Поступление на расчетный счет" (рис. 1).

- Раздел: Банк и касса – Банковские выписки.

- Создайте документ по кнопке Поступление или откройте ранее загруженный из системы "Клиент-банк" документ.

- Выберите Вид операции – Прочее поступление.

- Заполните документ:

- в поле Плательщик выберите налоговую инспекцию, в которой ИП стоит на учете.

- в поле Сумма укажите сумму зачисленных взносов.

- в поле Счет расчетов укажите счет 91.01 "Прочие доходы".

- в поле Прочие доходы и расходы выберите статью с видом "Прочие внереализационные доходы и расходы" (для УСН вид статьи и установленный флажок "Принимается к налоговому учету" значения не имеет).

- поле Статья доходов отображается, если в базе ведется учет по статьям движения денежных средств. Для ИП это поле можно не заполнять.

- в поле Доходы УСН автоматически отражается сумма зачисленных взносов.

- в поле Содержание записи КУДиР укажите информацию, которая будет отражена в гр. 4 отчета "Книга доходов и расходов УСН".

- Кнопка Провести и закрыть.

![Безымянный.jpg]()

Читайте также: