Как в 1с провести премию покупателю

Работодатель вправе начислить сотруднику премию не только по результатам работы или за трудовую деятельность в определенный период, но и к какой-либо значимой дате или событию — профессиональному празднику, дню рождения, юбилею компании.

Выплата производится на основании приказа или распоряжения директора. Как правило, она не включается в систему оплаты труда.

Бухгалтерский учет

Бухучет разовой премии к какому-либо событию ведется на счете 70 «Расчеты с персоналом по оплате труда» (План счетов, утвержденный Приказом Минфина от 31.10.2004 г. № 94н).

В качестве источника выплаты этой премии является нераспределенная прибыль прошлых лет, учитываемая на счете 84 «Нераспределенная прибыль (непокрытый убыток)» или прочие расходы на счете 91.02 «Прочие расходы».

Важно! В учетной политике для целей бухгалтерского учета требуется отразить, как именно должен учитываться данный вид выплаты.

Выплата премии к какой-либо дате или событию — это доход сотрудника, следовательно, с него нужно удержать НДФЛ. При этом датой фактического получения дохода является день его выплаты, в т.ч. и при перечислении выплаты на банковский счет самого работника или по его поручению на счет третьих лиц (пп. 1 с. 1 ст. 223 НК РФ).

Датой удержания НДФЛ является также день выплаты премии (п. 4 ст. 226 НК РФ). А вот дата перечисления НДФЛ — не позднее следующего дня, идущего за днем выплаты премии (п. 6 ст. 226 НК РФ).

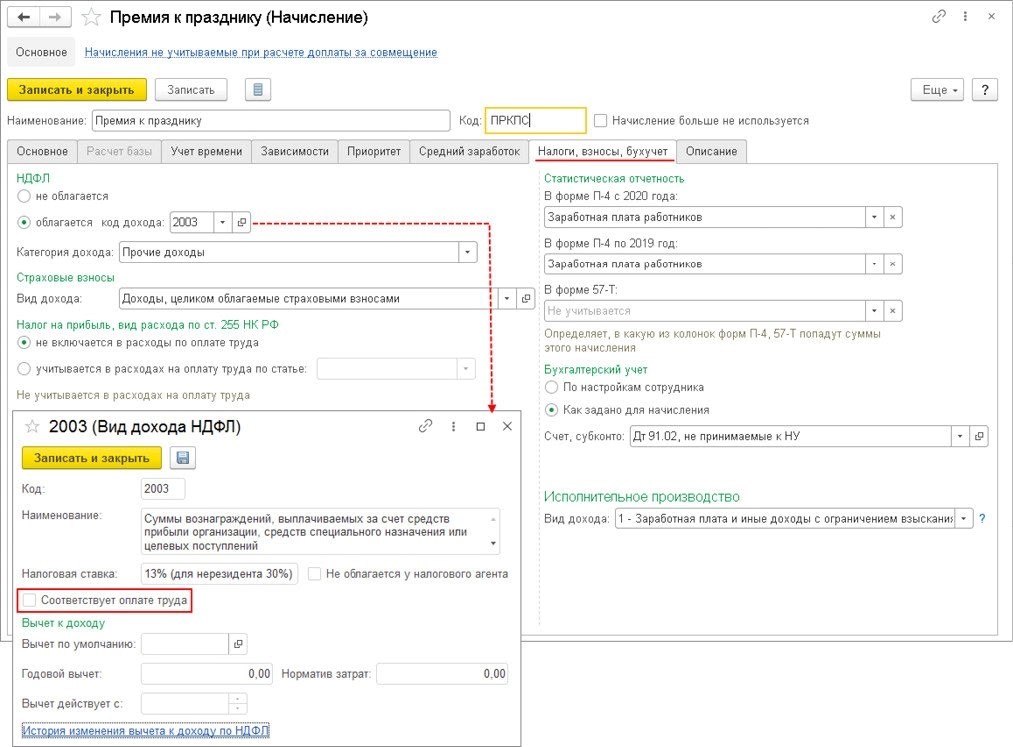

Премия к празднику имеет свой код дохода — 2003 «Суммы вознаграждений, выплаченных за счет средств прибыли компании, средств специального назначения или целевых поступлений». Налоговики в Письме от 07.08.2017 г. № СА-4-11/15473@ пояснили, что по данному коду дохода следует указывать вознаграждения или премии к праздникам, юбилеям и иные премии, которые не относятся к выполнению профессиональных обязанностей.

Налог на прибыль

Премии к памятной дате или юбилею не включаются в расходы, уменьшающие базу по налогу на прибыль. Этот факт Минфин указал в Письмах от 22.07.2016 г. № 03-03-06/1/42954, от 09.07.2014 г. № 03-03-03/1/33167. И в такой ситуации в учете появляются постоянные разницы (п. 4 ПБУ 18/02). На их основании образуется постоянное налоговое обязательство (п. 7 ПБУ 18/02).

По данному вопросу мнения судей расходятся. Одни считают, что данную премию можно учитывать в расходах при исчислении базы по налогу на прибыль, но только если она основана на положениях трудового или коллективного договора либо внутреннего документа компании. Другие судьи придерживаются противоположной позиции.

В случае, если компания будет учитывать премию к празднику в качестве расходов при определении налогооблагаемой базы по налогу на прибыль, налоговики могут с ней не согласиться. И тогда свою точку зрения потребуется отстаивать в судебном порядке.

Страховые взносы

Согласно п. 1 ст. 420 НК РФ объектом обложения страхвзносами являются выплаты и вознаграждения физлицам в рамках трудовых отношений. В ст. 422 НК РФ указан список выплат, которые не подлежат обложению страхвзносами. В нем нет упоминания о премиях к праздникам и юбилейным датам, а потому на такие выплаты нужно начислять страхвзносы. Данного мнения придерживается и Минфин в Письме от 07.02.2017 г. № 03-15-05/6368.

Согласно ст. 20.1 Закона от 24.07.1998 г. № 125-ФЗ объектом обложения социальными взносами «на травматизм» являются выплаты и вознаграждения физлицам в рамках трудовых отношений и ГПХ договоров. В ст. 20.2 данного закона указан список выплат, которые не подлежат обложению этими страхвзносами. В нем нет упоминания о премиях к праздникам и юбилейным датам, а потому на такие выплаты нужно начислять страхвзносы «на травматизм».

Как начислить премию к празднику в 1С:ЗУП 8 ред. 3

Допустим, работнику выплачена разовая премия к юбилею на основании приказа директора в размере 25 тыс. руб. Данная выплата не предусмотрена системой оплаты труда компании.

В программе нужно проработать два шага:

- настроить вид начисления;

- рассчитать и начислить премию.

Как настроить вид начисления

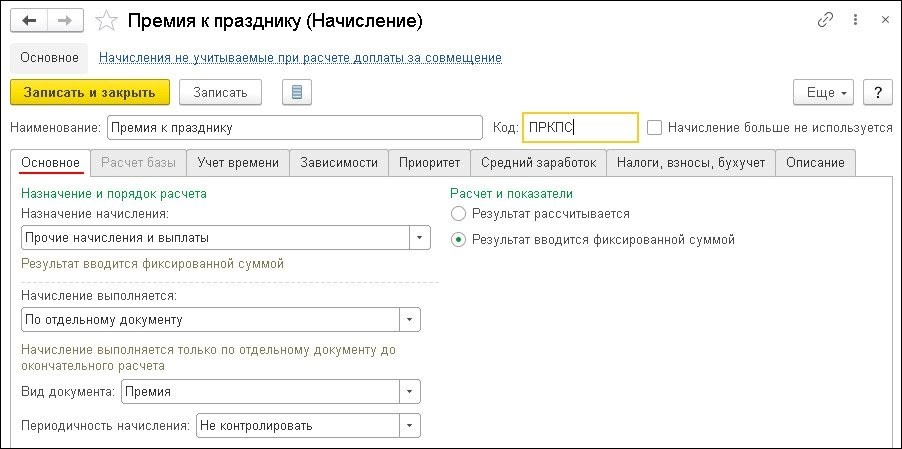

Для этого нужно создать новый вид начисления — зайти в раздел «Настройки», а затем перейти в «Начисления» и нажать кнопку «Создать».

В открывшейся форме в графе «Наименование» указать название вида начисления — Премия к празднику. В графе «Код» указать код вида начисления.

Внимание! Код должен иметь уникальное значение.

Если данный вид начисления в компании больше не используется, нужно поставить флажок «Начисление больше не используется» в ранее созданном этом виде начисления.

При входе во вкладку «Основное» пользователь выбирает:

- «Прочие начисления и выплаты» — в графе «Назначение и начисление»;

- «По отдельному документу» — в графе «Начисление выполняется». Данную выплату нельзя начислять планово, потому что она носит разовый характер и назначается по отдельному документу;

- «Премия» — этот показатель выбирается в графе «Вид документа», по которому начисляется премия. Это значение указывается, если в программе уже существует такой вид начисления и он проводится через отдельный документ «Премия». Если этого нет, то в графе «Вид документа» нужно указать документ «Разовое начисление», поскольку документ «Премия» в данном случае будет не доступен;

- «Не контролировать» — указывается в графе «Периодичность начисления», также можно выбрать иное значение данного показателя в зависимости от необходимости контроля;

- «Результат вводится фиксированной суммой» — указывается в разделе «Расчет и показатели».

Далее идет вкладка «Учет времени» — в ней информация заполняется программой автоматически.

Вкладка «Зависимости» необходима для того, чтобы указывать списки видов начислений и удержаний, которые находятся в прямой зависимости от данного начисления, а также в базу для расчета которых оно включается. Для простоты расчета и редактирования начислений и удержаний, в базу которых включается это значение, в программе есть специальные списки зависимых видов начислений и удержаний. Если добавить вид начисления или удержания в данный список, то текущий показатель попадет в перечень его базовых, т.е. будет указываться во вкладке «Расчет базы» по этому начислению или удержанию.

Перечень выплат, с которых удерживаются алименты, является открытым, а потому и с премии к празднику нужно произвести данное удержание (п. 1 Перечня, утвержденного Постановлением Правительства от 18.07.1996 г. № 841). Тогда в программе в списке зависимых удержаний требуется указать такой вид удержаний «Удержание по исполнительному листу».

Что касается районного коэффициента и северной надбавки, то они не используются по отношению к разовой премии, но только в случае, когда такая выплата не предусмотрена системой оплаты труда в компании, то есть не указана в коллективном или трудовом договоре либо во внутреннем документе работодателя. Об этом Минздравсоцразвития указал в свое Письме от 16.02.2009 г. № 169-13.

Вкладка «Приоритет» необходима для того, чтобы поставить, какие начисления будут осуществляться вместо текущего, и наоборот. В основном информация заносится программой 1С автоматически при анализе основных параметров, вносимых пользователем по виду начисления.

Вкладка «Средний заработок» и далее поле «Расчет оплаты отпусков, командировок и др.» — пользователь убирает флажки, если эта выплата не установлена системой оплаты труда. Если во внутренней документации работодателя она не закреплена, то не должна использоваться при расчете среднего заработка. Об этом указано в п.п. 2, 3 Положения, регламентированного Постановление Правительства от 24.12.2007 г. № 922, или в Письмах Минздравсоцразвития от 13.10.2011 г. № 22-2/377012-772 и Роструда от 23.10.2007 г. № 4319-6-1.

В графе «Расчет пособий по соцстрахованию» можно просмотреть или изменить флажок, в зависимости от того, используется данный вид начисления в расчете по правилам, действовавшим до 2011 г. или нет. На данный момент данный порядок не применяется.

Вкладка «Налоги, взносы, бухучет» обязательна к заполнению:

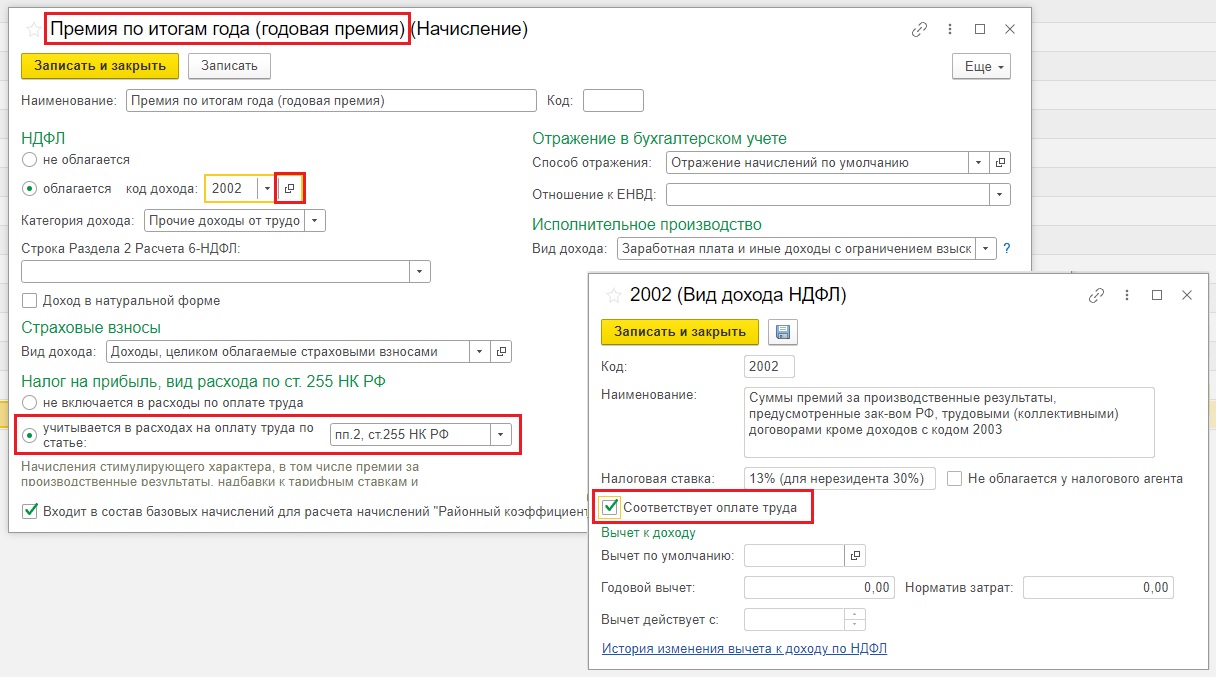

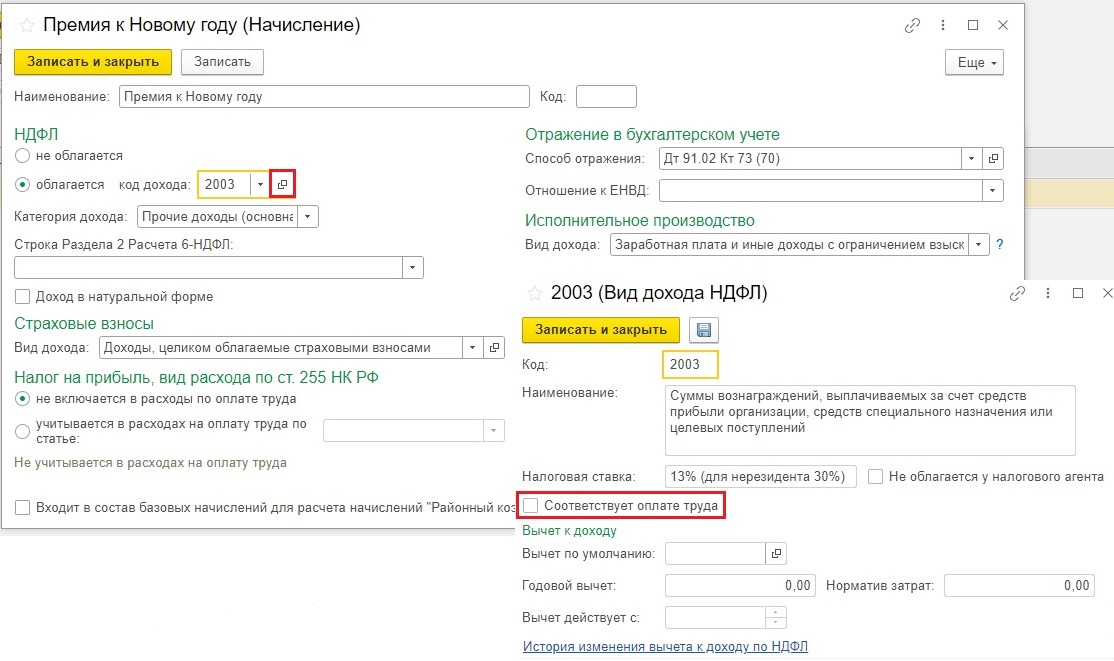

- по НДФЛ требуется поставить переключатель в положение «облагается». При этом нужно поставить код дохода 2003. В графе «Категория дохода» нужно выбрать «Прочие доходы»;

- по страхвзносам нужно в графе «Вид дохода» поставить «Доходы, целиком облагаемые страхвзносами»;

- по налогу на прибыль надо поставить переключатель в положение «Не включается в расходы по оплате труда», поскольку премия не связана с профессиональными результатами по работе. Если же выбрать, что включается, тогда нужно выбрать и соответствующую статью;

- по статистической отчетности необходимо поставить, нужно ли эту выплату учитывать при формировании отчета П-4, и если да — то каким образом это делать (как зарплату или как выплату социального характера);

- по бухгалтерскому учету требуется поставить переключатель в положение «Как задано для начисления». В графе по счету и субконто надо выбрать значение из справочника «Способы отражения зарплаты в бухучете». Если нет такого, который нужен, то он создается. Элементы данного справочника программы 1С:ЗУП 8 синхронизируются с аналогичным справочником программы 1С:Бухгалтерии 8, но в первом случае в нем содержится только наименование, а во втором — счет дебета, по которому формируется корреспонденция в бухгалтерском и налоговом учете.

Пользователь может поставить переключатель и в иное положение — «По настройкам сотрудника». В этом случае для начисления выплаты будет использоваться метод, указанный по конкретному сотруднику. Проверить его можно в разделе «Кадры», далее «Сотрудники», затем выбрать карточку сотрудника и перейти по гиперссылке «Выплаты, учет затрат»;

- в графе «Исполнительное производство» нужно указать «Вид дохода» — 1 «Зарплата и иные доходы с ограничением взыскания». Данный пункт необходим для того, чтобы правильно формировать платежное поручение, т.к. с 01.06.2020 г. в нем нужно указывать по всем выплаченным сотрудникам суммам конкретные коды вида доходов.

Вкладка «Описание» необходима для того, чтобы в графе «Краткое наименование» пользователь мог поставить краткое название данного начисления. Оно будет указываться при формировании различной отчетности, связанной с начислениями. Здесь же можно поставить и краткое описание вида начисления в произвольной форме, удобной пользователю.

Когда вся информация полностью внесена и проверена, форму нужно «Записать и закрыть» по одноименной кнопке действия.

Как рассчитать и начислить премию

Чтобы начислить премиальную выплату, нужно зайти в раздел «Зарплата», далее в «Премии» и по кнопке «Создать» сформировать новый документ «Премия».

В графе «Месяц» пользователь ставит месяц начисления этой выплаты. В графе «Дата» — дату документа для регистрации в программе. В графу «Организация» сведения вносятся автоматически. Если их несколько в одной программе, тогда пользователю нужно выбрать конкретную.

Графа «Подразделение» будет в документе только в том случае, если изначально пользователь поставит флажок «Расчет и выплата зарплаты выполняется по организации в целом» в разделе «Настройки» и далее во вкладке «Расчет зарплаты». При необходимости пользователь может указать конкретное подразделение, а затем через кнопку «Подбор» выбрать того сотрудника, который входит в это подразделение в соответствии с кадровой документацией на определенную дату.

В графе «Вид премии» нужно выбрать тот вид начисления, который создавался ранее — «Премия к празднику». В данной графе пользователь может выбирать среди видов начисления, у которых в настройках указано — назначение начисления «Премия» или «Прочие начисления и выплаты» осуществляется через отдельный документ — «Премия».

Во вкладке «Период, по итогам работы за который начисляется премия» нужно поставить тот период, по результатам которого начислена премия. Если не указывать, то он будет определяться автоматически.

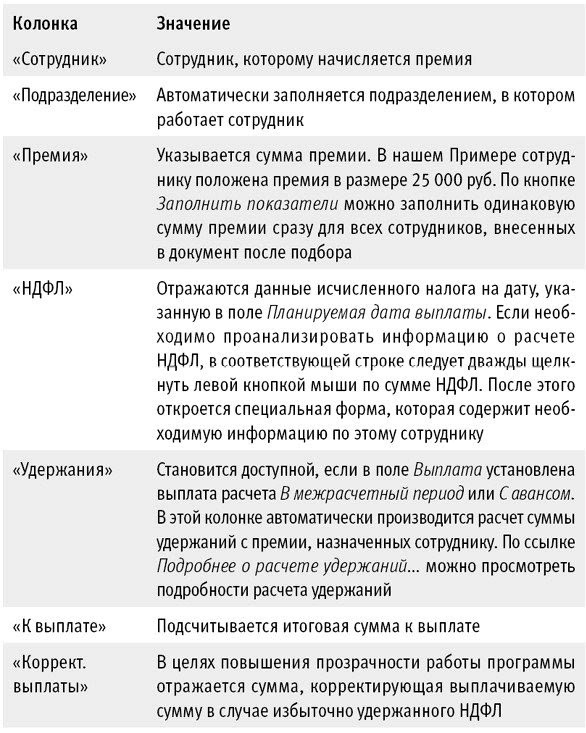

Во вкладке «Премии» в таблице добавляется новая строка через «Подбор» или «Добавить». В нее пользователь вносит следующую информацию:

Во вкладке «Дополнительно» в графе «Мотив поощрения» нужно поставить основание начисления премии. Эта информация будет указываться затем в печатной форме приказа на премию. В графе «Счет, субконто» пользователю нужно поставить метод отображения премии в бухучете, но только если он не был указан ранее при создании этого вида начисления. В графе «Выплата» нужно поставить, когда будет произведена выплата премии — с зарплатой, с авансом, в межрасчетный период. Если значение в графе не выбирать, то автоматически стоит выплата вместе с зарплатой.

В графе «Планируемая дата выплаты» ставится та дата, которая зависит от значения, указанного в графе «Выплата». Чтобы эта дата устанавливалась программой автоматически, нужно указать даты выплаты зарплаты или аванса в настройках учетной политики. Это можно сделать, если зайти в раздел «Настройки», далее в «Организации», затем во вкладку «Учетная политика и другие настройки», пройти по гиперссылке «Бухучет и выплата зарплаты» и далее во вкладку «Выплата зарплаты». Если премия выплачивается в межрасчетный период, то в графе для даты автоматически ставится дата следующего дня, а пользователь при необходимости может ее поменять.

Если премию нужно выплатить в межрасчетный период полностью, а потом произвести удержания при последующих расчетах с работником, тогда требуется убрать флажок «Рассчитывать удержания».

После окончания заполнения документа его нужно «Провести» по одноименной кнопке.

На основании документа по начислению премии можно создать документ на выплату — сформировать ведомость в кассу, в банк, через раздатчика или перечислений на счета. Какая именно ведомость будет сформирована, зависит от того, какие настройки выплаты зарплаты установлены для организации или подразделения. Для их проверки нужно зайти в раздел «Настройки», выбрать «Организации» (или «Подразделения»), затем перейти во вкладку «Учетная политика и другие настройки», после этого пройти по гиперссылке «Бухучет и выплата зарплаты» в раздел «Выплата зарплаты».

Если нажать кнопку «Выплатить», то пользователю откроется форма «Выплата начисленной зарплаты». В этом документе в таблице отражается ведомость, которая формируется на основании документа «Премия». При нажатии кнопки «Провести и закрыть» пользователь сразу регистрируется оплату этой ведомости.

Для расчета страховых взносов используется документ «Начисление зарплаты и взносов», который создается через раздел «Зарплата» и далее «Начисление зарплаты и взносов». Документ формируется по окончании месяца при расчете заработной платы. При синхронизации 1С:ЗУП с 1С:Бухгалтерией и премия, и страховые взносы с нее будут указываться по Дт 91.02 «Прочие расходы».

Волшебства в канун Нового года ждут все! Дети пишут письма с перечнем подарков сказочному Деду Морозу, а взрослые надеются, что уже реальный Дед Мороз на работе порадует их сюрпризом в виде премии. Ранее мы уже писали о такой премии к празднику в 1С: ЗУП ред. 3.1, теперь пришла пора рассказать о ней в программе 1С: Бухгалтерия предприятия ред. 3.0. Бонусом в этой публикации мы разберем интересный нюанс, связанный с включением такой премии в расходы по налогу на прибыль.

Чем премия к празднику отличается от премии по итогам работы за год?

Прежде чем мы приступим к рассмотрению основного вопроа, хочется уделить внимание различиям в этих двух видах премии. Казалось бы, суть одна и та же. Но нет!

Премию к празднику нельзя учесть в расходах по налогу на прибыль!

Об этом свидетельствуют письма Минфина от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283.

И если рассмотреть судебную практику, то однозначного мнения нет. Одни суды встают на сторону тех налогоплательщиков, которые прописывают такой вид премии в своих локальных нормативных актах и разрешают учесть такие расходы в расчете налога на прибыль. Другие же суды непреклонны. Поэтому, если хотите учесть сумму премии в расходах и при этом не хотите проблем с судом и контроллерами, то новогоднюю премию лучше переквалифицировать в премию по итогам года.

Рассмотрим подробно оба варианта начисления, а вы сами принимайте решение, какой из них выбрать.

Премия по итогам года в 1С: Бухгалтерии предприятия

Порядок и условия такой выплаты обязательно должны быть прописаны в локальном нормативном акте организации, одного приказа руководителя для ее выплаты недостаточно.

Данная премия облагается НДФЛ и страховыми взносами в полном объеме (письмо Минфина России от 25.10.2018 № 03-15-06/76608). Дата фактического получения дохода для премий по итогам работы за год, являющихся составной частью оплаты труда, определяется как день их выплаты (письма ФНС от 10.10.2017 № ГД-4-11/20374@, Минфина от 03.09.2018 № 03-04-06/62848). НДФЛ с премии перечисляется в бюджет не позднее следующего за выплатой рабочего дня.

Для начисления премии по итогам года в программе 1С: Бухгалтерия предприятия ред. 3.0 вам необходимо создать отдельный вид начисления в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Начисления»:

При создании нужно указать следующие данные:

Настройки начисления премии по итогам года (можете назвать его и годовой премией – разницы нет) будут выглядеть у вас таким образом:

Проводки начисления и выплаты премии по итогам года будут такие же, как и проводки по основной зарплате.

После того, как вы сохранили созданный вид начисления, нужно начислить премию. Сделаем это одновременно с начислением зарплаты.

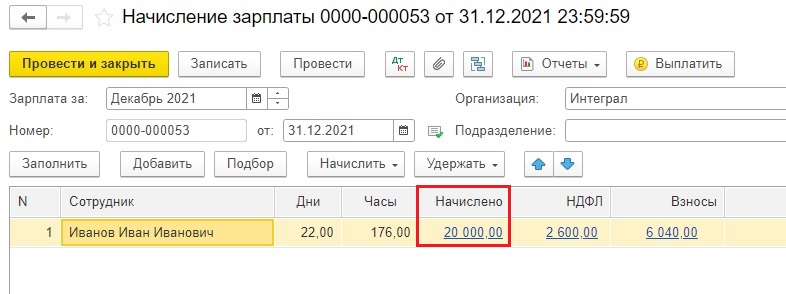

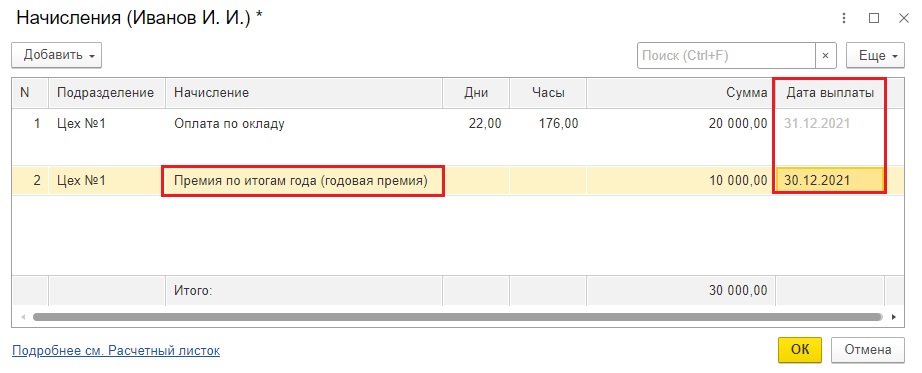

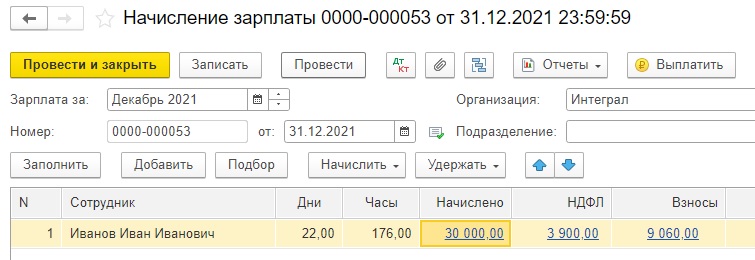

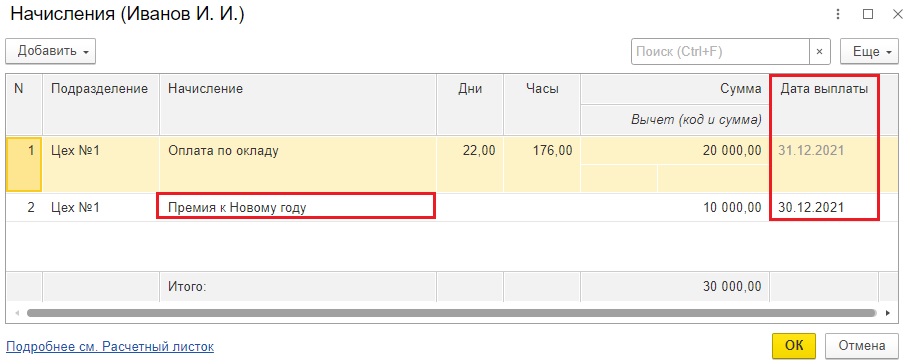

Приведем условный пример: зарплата Иванова И.И. составляет 20 тысяч в месяц. В декабре ему положена премия по итогам года в размере 10 тысяч рублей.

Начислим зарплату в разделе «Зарплата и кадры» - «Все начисления».

Теперь « провалимся » в сумму 20000 рублей в столбце «Начислено» и попадем в начисления по сотруднику. Видим, что у него отражена только оплата по окладу.

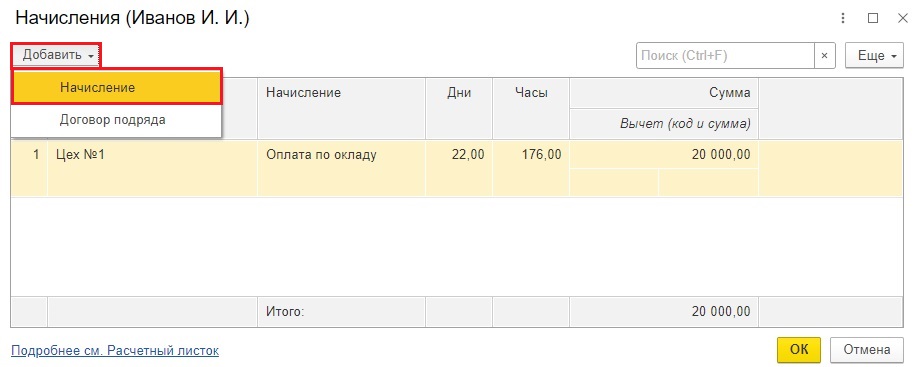

По кнопке «Добавить» можем внести еще неограниченное количество начислений.

Добавим премию по итогам года, введем нужную сумму и обязательно укажем фактическую дату выплаты.

Программа вернет нас обратно в окно начисления зарплаты.

В результате видим 2 начисления в одном документе. Так гораздо удобнее анализировать итоговые суммы НДФЛ и страховых взносов, ведь это всё показано в одном документе.

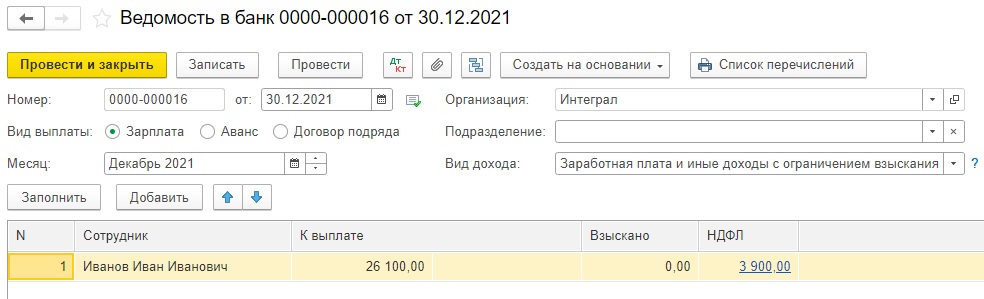

Сформируем единую ведомость на выплату зарплаты и премии.

В данном случае нет смысла делать две отдельные ведомости, т.к. дата выплаты зарплаты и премии совпадает.

Если же у вас даты выплат разные, то и ведомости нужно делать разные, т.к. в шапке ведомости должна стоять фактическая дата выплаты.

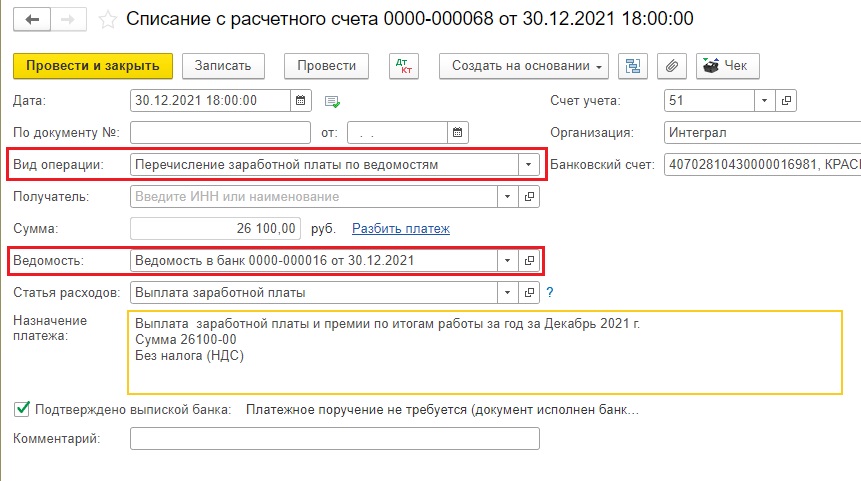

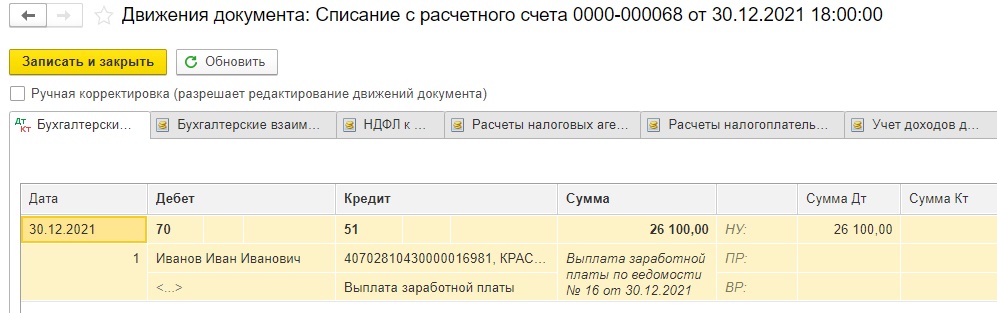

При перечислении денежных средств на карту сотрудника выбирайте вид операции «Перечисление заработной платы по ведомостям» или «Перечисление заработной платы работнику». Не забудьте подтянуть нужную ведомость в документ списания с расчетного счета.

Если же вы всё-таки решили оформить именно премию к празднику, которая не должна попасть в расходы по налогу на прибыль, то далее рассмотрим, как это сделать.

Премии к празднику в 1С: Бухгалтерии предприятия ред. 3.0

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период, а при наступлении какого-то конкретного события. Это может быть профессиональный праздник, юбилей организации, день рождения сотрудника, праздничные дни, установленные ст. 112 ТК РФ, и т.д.

Основанием для выплаты такой премии является распоряжение/приказ руководителя организации о поощрении сотрудника.

Такие премии обычно в систему оплаты труда не включаются.

Данная премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ и страховыми взносами в полном объеме.

Премию к празднику необходимо также ввести новым начислением в разделе «Зарплата и кадры» - «Настройки зарплаты» - «Начисления».

Настройки этого начисления должны быть следующими:

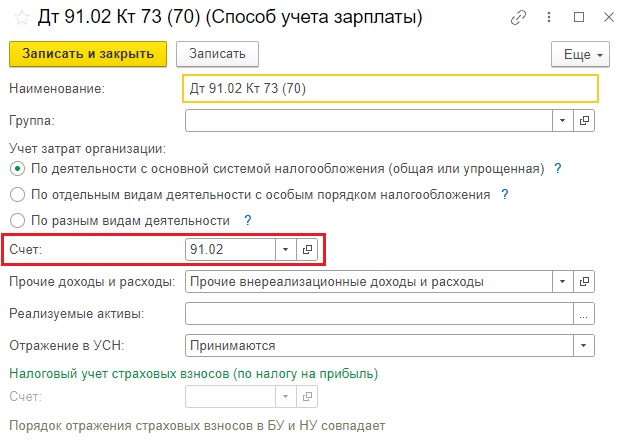

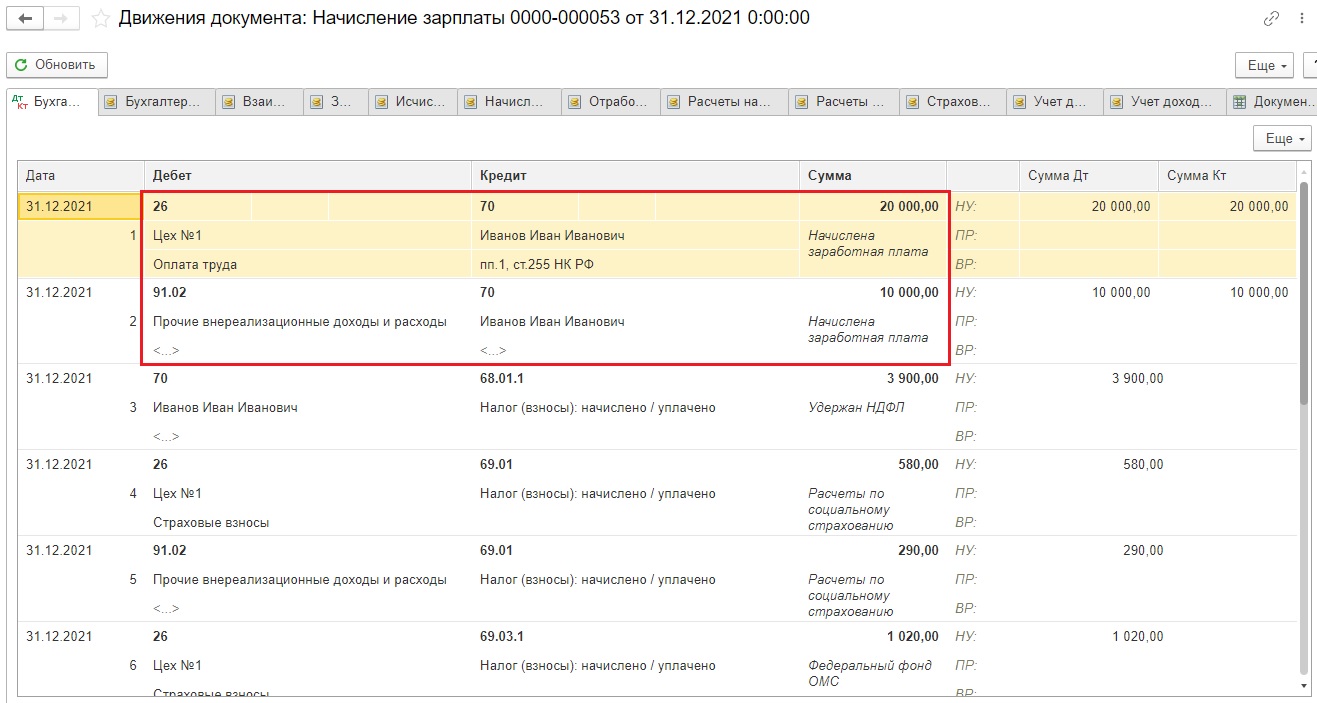

Так как данная премия не включается в расходы по оплате труда в целях исчисления налога на прибыль, то целесообразнее отнести эту премию на счет 91.02.

Для этого зададим новый способ учета зарплаты в строке «Способ отражения»:

Воспроизведем опять наш пример, цифры будут те же, но премия уже не по итогам года, а именно к празднику.

Посмотрим проводки документа:

Видим, что сумма начисленной зарплаты отнесена на счет затрат (в нашем случае счет 26), а сумма премии – на счет 91.02.

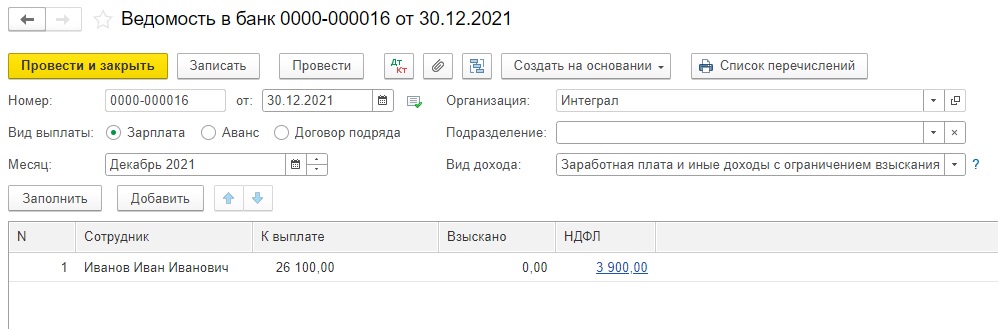

Теперь сформируем ведомость на выплату зарплаты:

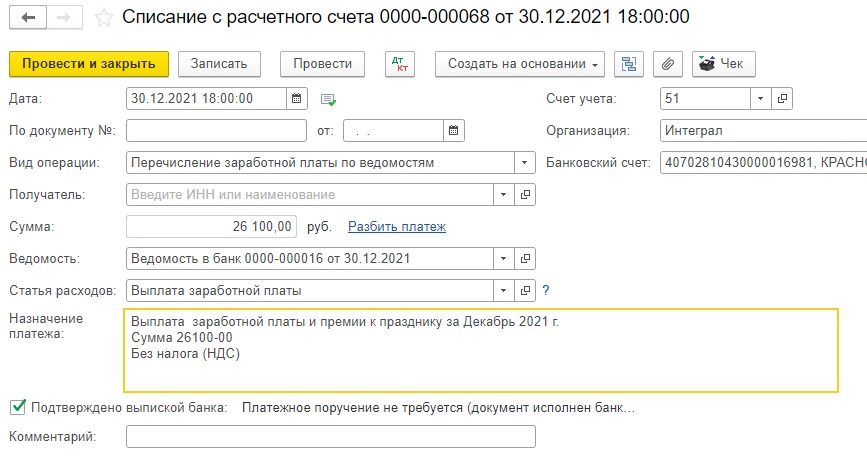

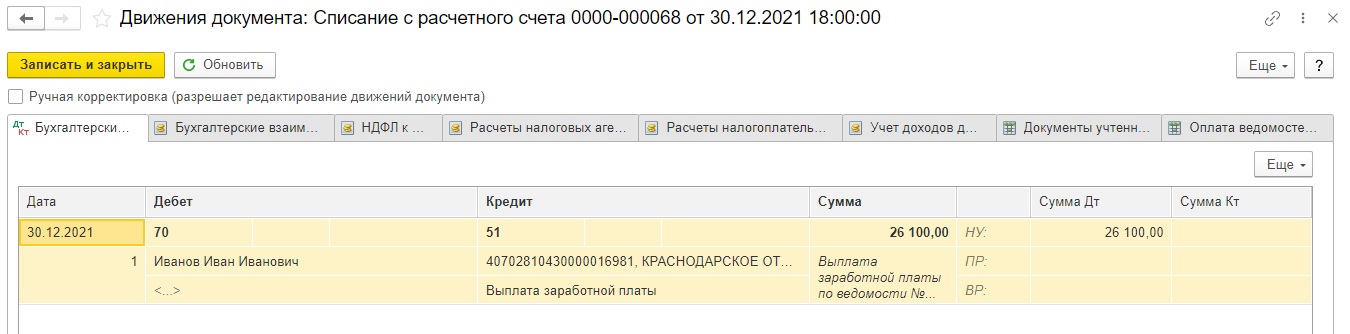

Нам остается только провести документы выплаты премии и зарплаты:

Дата фактического получения дохода в виде премии к празднику – день ее выплаты, в т. ч. перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога – день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Пошаговая инструкция «Как начислить премию в 1С Бухгалтерия 8.3». Прежде чем рассмотреть процесс начисления премии в программе необходимо сказать несколько слов о том, что такое премия.

Премия представляет собой выплату стимулирующего характера. Она входит в систему оплаты труда на предприятии. По сути своей это мотивация работника к полному и качественному выполнению своих обязанностей.

1. Виды премий и условия выплат

2. Создание премии в программе

3. Установление премии работнику

4. Расчет заработной платы и премии в 1С

5. Расчет годовой премии в программе

6. Годовая премия в 1С

1. Виды премий и условия выплат

Премии бывают двух видов:

- производственные, которые уменьшают базу по налогу на прибыль,

- непроизводственного назначения: их относят за счет чистой прибыли и выплачивают за достижения, не связанные с трудовыми обязанностями.

К поощрениям непроизводственного характера относятся денежные выплаты, например, в связи с выходом на пенсию или награждением государственной наградой. Также сюда относят поощрения к праздникам или юбилею сотрудника.

Производственные могут быть регулярными или разовыми. Как следует из названия регулярные поощрения выплачиваются с определенной периодичностью, например, ежемесячно или ежеквартально. Периоды регулируются внутренним локальным актом организации, и не требуют каких-то специальных указаний для выплаты этих бонусов. Если необходимые условия сотрудник выполнил в полном объеме — он получает эту систематическую надбавку.

Нерегулярные, индивидуальные поощрения могут быть также поименованы во внутренних локальных актах, однако, для этого требуется выполнение дополнительных условий, достижение особых показателей. Расчет разовых поощрений, чаще всего, оформляется отдельным приказом с обоснованием выплаты премии. Они могут быть выставлены, допустим, за окончание проекта, выработку сотрудником определенного стажа в фирме, улучшение качества продукции, значительное увеличение объемов продаж, участие в каких-либо мероприятиях. А также за достигнутые результаты труда, превышающие установленную на предприятии норму.

Для того, чтобы премии верно рассчитывались и начислялись необходимо разработать Положение об оплате труда и премировании. В нем прописать все показатели и условия для расчета поощрений. Обязательными положениями такого документа являются указания:

- круга лиц, которые могут быть премированы,

- видов поощрений, применяемых в компании,

- условий и периодичности такого начисления,

- расчёты, формулы, система оценки показателей,

- процедура рассмотрения и/или оспаривания результатов оценки.

На основании данного ВЛА и приказа производят выплату поощрений в бухгалтерии фирмы.

2. Создание премии в программе

Для того, чтобы начислить, допустим, ежемесячную премию в 1С Бухгалтерия 8.3, следует воспользоваться меню «Зарплата и кадры». Обратите внимание, в системе само поощрение не рассчитывается, указывается уже исчисленная сумма.

Например, если в организации ежемесячная премия одинаковая, то нужно просто добавить в программе такой вид начисления.

Премия представляет собой выплату стимулирующего характера, чаще всего за достижение определенных показателей труда или качественного уровня. Система премирования на предприятии разрабатывается для того, чтобы мотивировать работников к улучшению трудовых результатов, соответственно, расчет вознаграждения привязан к выполненным объемам работ, их качеству и так далее.

- Документирование доплат

- Учет выплат в целях налогообложения

- За что могут выплачиваться премии?

- Коды и даты

- Отражение вознаграждений в 6-НДФЛ

- Как настроить ежемесячную премию

- Отражение начисления ежемесячной премии в 1С: Зарплата и управление персоналом

- Создание начисления

- Начисление разовой премии в 1С: ЗУП

- Выбор премии в документе

- Основные моменты начисления премий

1. Документирование доплат

Необходимо отметить, что такие выплаты всегда должны быть закреплены документально. Сделать это можно несколькими способами.

Самый простой из них — закрепить в трудовом договоре условия расчета, порядок и размеры. Но, если премия прописана в трудовом договоре и обозначена, например, в процентном соотношении от заработной платы, то она становится периодической и обязательной. Выплачивать ее по «прихоти» организация не сможет, если сотрудник выполнил все необходимые условия. Мало того, когда понадобится изменить размеры таких выплат, придется вносить изменения в сам трудовой договор, заключать дополнительное соглашение, что нецелесообразно.

Поэтому наиболее рациональным путем будет создание на предприятии внутреннего локального акта. Это может быть Положение об оплате труда и премировании. Или отдельное Положение о премировании, в котором будут прописаны все случаи и условия начисления и выплаты сотрудникам тех или иных вознаграждений, а также их регулярность и периодичность. А в трудовом договоре нужно будет указать, что на предприятии могут выплачиваться премии в соответствии с Положением о премировании.

Служебная записка руководителя подразделения, утвержденная директором, является основанием для составления приказа по предприятию.

2. Учет выплат в целях налогообложения

Для того чтобы премия была учтена для целей налогообложения необходимо соблюдать также ряд условий.

- Во-первых, она не должна выплачиваться из чистой прибыли, средств специального назначения или целевых поступлений. Потому что в этом случае такая премия не будет учитываться в расходах для целей налогообложения прибыли, согласно статье 270 Налогового кодекса Российской Федерации.

- Во-вторых, премия должна быть конкретная. В положении необходимо прописать за что это премия выплачивается.

- В-третьих, должны быть указаны показатели расчета премии:

- либо она фиксированная в определенной сумме, либо

- дифференцированная и начисляется, например, в процентном соотношении к окладу. Или вообще рассчитывается по определенной формуле, которая напрямую зависит от KPI или качества этих работ.

- В-четвертых, должны быть указаны источники выплаты.

3. За что могут выплачиваться премии?

Премии за определенные результаты или объемы работ для разных работников могут учитывать совершенно отличные показатели. Так, например, для программистов это могут быть:

- бесперебойная работа серверов,

- высокая скорость ремонта,

- внедрение новых решений,

- разработка или доработка определенных программных продуктов для повышения с их помощью эффективности работы.

Для работников отдела кадров и бухгалтерии можно ввести такие показатели, как:

- выполнение повышенного количества операций,

- отсутствие замечаний по проверкам,

- своевременная безошибочная подготовка и сдача отчетности и так далее.

Работников отдела продаж можно премировать за:

- количество заключённых новых договоров,

- небольшой процент или отсутствие прекращенных договорных обязательств с постоянными клиентами,

- выполнение определенного объема продаж,

- отсутствие или определенное количество жалоб и претензий по услугам и качеству продукции.

Необходимо отметить, что нельзя премировать за те функции и объемы, которые включены должностными обязанностями. Соответственно, чтобы премировать сотрудника эти показатели должны быть выше, эффективнее, что должно быть прописано в положении о премировании.

Также следует обратить внимание, часто премию выплачивают только руководителю. Так делать не следует. Это в обязательном порядке вызовет вопросы у проверяющих органов.

Для топ-менеджеров нужно продумывать определенный план продаж всего отдела, например, или всего предприятия. Можно включить доплаты за

- повышение эффективности маркетинга,

- снижение показателей претензий со стороны покупателей,

- выполнение объемов продаж всего коллектива,

- улучшение показателей работы подразделения или всего предприятия.

Для генерального директора любые вознаграждения и надбавки устанавливаются соглашением с учредителями компании, следовательно, выплаты происходят на основании такого решения. Если директор сам является единственным учредителем предприятия, то все расходы, о которых идет речь, также учитываются по общему правилу по ст. 255 и 346.16 НК РФ.

При разработке мотивационных доплат руководству компании рекомендуется согласовывать все показатели и суммы с кадровыми работниками и с бухгалтерией. Для того, чтобы были соблюдены все законодательные акты.

4. Коды и даты

Предположим, на предприятии существуют премии, выплачиваемые к юбилейным датам самого предприятия или работников. Как вы знаете, такие премии не являются производственными и выплачиваются из чистой прибыли или за счет целевых поступлений. Приказом ФНС предусмотрен для обозначения такого вида код 2003.

Под кодом 2002 учитывают регулярные и единоразовые премии производственного характера, выплаты, связанные с награждениями, присвоением почетных званий, а также иные премии.

Дата выплаты регулярной премии приравнивается к дате заработной платы — это было определено Верховным судом. А письмо Минфина уточнило, что датой выплаты периодической выплаты является дата ее фактической выдачи из кассы предприятия или перечисления с расчётного счёта на карту работника.

- Обычно, учетной политикой или внутренними положениями на предприятии утверждают коды: для ежемесячных (обязательных) выплат – 2000,

- периодические премии (годовые, квартальные, по разовому документу – 2002,

- за счет целевых поступлений или чистой прибыли – 2003.

Такие же настройки автоматически установлены и в 1С: ЗУП.

5. Отражение вознаграждений в 6-НДФЛ

Опираясь на всё вышесказанное, разработчики 1С: ЗУП 8 дали возможность настроить дату фактического получения дохода для того, чтобы всё корректно отражалось в отчете 6-НДФЛ.

Соответственно в 1С: ЗУП категория дохода может быть как оплата труда, так прочие доходы и прочие доходы от трудовой деятельности. Соответственно, если рассматривается категория дохода «Оплата труда», то здесь по умолчанию будет стоять дата фактического получения дохода — последний день месяца.

В соответствии с законодательством для всех других начислений дата фактического получения доходов для отчёта 6-НДФЛ будет день реальной выплаты дохода сотрудника.

Предположим, что в компании установлена ежемесячная премия с кодом дохода 2000 в категории оплата труда. Начислена она 31 октября – последний день месяца. Фактически зарплата и премия выплачены 10 ноября, тогда же удержан и перечислен НДФЛ. Начислена выплата может быть отдельным документом или отражаться сразу в зарплатной ведомости.

Второй пример: премия разовая в определенном размере была начислена и выплачена в межрасчетный период. Например, 16 ноября, тогда в отчете 6-НДФЛ она отразится датой непосредственно выплаты по соответствующим строкам. Аналогично отразится в отчете и премия по коду 2003, выплаченная из чистой прибыли.

6. Как настроить ежемесячную премию

Для начала нужно зайти в меню «Настройка» в раздел «Начисления» и посмотреть, возможно такая выплата уже настроена.

Пошаговая инструкция «Как начислить премию в 1С Бухгалтерия 8.3». Прежде чем рассмотреть процесс начисления премии в программе необходимо сказать несколько слов о том, что такое премия.

Премия представляет собой выплату стимулирующего характера. Она входит в систему оплаты труда на предприятии. По сути своей это мотивация работника к полному и качественному выполнению своих обязанностей.

Содержание

1. Виды премий и условия выплат

Премии бывают двух видов:

- производственные, которые уменьшают базу по налогу на прибыль,

- непроизводственного назначения: их относят за счет чистой прибыли и выплачивают за достижения, не связанные с трудовыми обязанностями.

К поощрениям непроизводственного характера относятся денежные выплаты, например, в связи с выходом на пенсию или награждением государственной наградой. Также сюда относят поощрения к праздникам или юбилею сотрудника.

Производственные могут быть регулярными или разовыми. Как следует из названия регулярные поощрения выплачиваются с определенной периодичностью, например, ежемесячно или ежеквартально. Периоды регулируются внутренним локальным актом организации, и не требуют каких-то специальных указаний для выплаты этих бонусов. Если необходимые условия сотрудник выполнил в полном объеме — он получает эту систематическую надбавку.

Нерегулярные, индивидуальные поощрения могут быть также поименованы во внутренних локальных актах, однако, для этого требуется выполнение дополнительных условий, достижение особых показателей. Расчет разовых поощрений, чаще всего, оформляется отдельным приказом с обоснованием выплаты премии. Они могут быть выставлены, допустим, за окончание проекта, выработку сотрудником определенного стажа в фирме, улучшение качества продукции, значительное увеличение объемов продаж, участие в каких-либо мероприятиях. А также за достигнутые результаты труда, превышающие установленную на предприятии норму.

Для того, чтобы премии верно рассчитывались и начислялись необходимо разработать Положение об оплате труда и премировании. В нем прописать все показатели и условия для расчета поощрений. Обязательными положениями такого документа являются указания:

- круга лиц, которые могут быть премированы,

- видов поощрений, применяемых в компании,

- условий и периодичности такого начисления,

- расчёты, формулы, система оценки показателей,

- процедура рассмотрения и/или оспаривания результатов оценки.

На основании данного ВЛА и приказа производят выплату поощрений в бухгалтерии фирмы.

2. Создание премии в программе

Для того, чтобы начислить, допустим, ежемесячную премию в 1С Бухгалтерия 8.3, следует воспользоваться меню «Зарплата и кадры». Обратите внимание, в системе само поощрение не рассчитывается, указывается уже исчисленная сумма.

Например, если в организации ежемесячная премия одинаковая, то нужно просто добавить в программе такой вид начисления.

В меню «Зарплата и кадры» в разделе «Справочники и настройки» подраздел «Настройки зарплаты» раскрыть «Расчет зарплаты» и нажать на гиперссылку «Начисления». Здесь можно проверить какие их виды и настройки учета есть в системе.

Предположим, что требуется установить ежемесячное поощрение для работников фирмы. Так как это периодическая выплата, единая для всех сотрудников, то достаточно создать ее единожды. А использовать каждый месяц при расчете зарплаты.

Для ее установки следует нажать кнопку «Создать».

В открывшемся окне ввести наименование, например, «Ежемесячная премия», далее буквенный код. Допустим, «ЕПР». Обязательно отметить, что облагается НДФЛ и является «прочими доходами от трудовой деятельности». Для производственных поощрений нужно выбрать код 2002 из открывшегося списка при нажатии на стрелку.

Так как речь идет о денежных выплатах, то галочку против «Доход в натуральной форме» не проставлять.

Далее следует отметить, что доходы целиком облагаются страховыми взносами. А также указать, что учитываются в расходах на оплату труда в целях расчета налога на прибыль по ст. 255 НК РФ. При этом нужно выбрать пункт 2 указанной статьи. Именно в нем говорится о начислениях стимулирующего характера, в т.ч. премиях.

Особое внимание следует уделить способу отражения в учете. Здесь лучше не выбирать никакой показатель, если поощрение рассчитано на всех работников. Дело в том, что обычно расходы на оплату труда «падают» на счета 25 «Общепроизводственные расходы» или 26 «Общехозяйственные расходы» для административных работников на производстве. В торговых предприятиях используется счет 44. Соответственно, в зависимости от категории работников, для которых начисляется вознаграждение, будет автоматически проставляться изначально заданный счет учета расходов на заработную плату.

Если же установить конкретный показатель, то всегда при расчете данного поощрения будет учитываться установленный счет. Следовательно, это поле надо оставить пустым.

По кнопке «Записать и закрыть» начисление будет создано и активировано.

3. Установление премии работнику

Как упоминалось выше, регулярная премия прописывается в ВЛА организации. Поэтому новым сотрудникам она устанавливается в момент приема на работу при создании приказа.

Для этого в меню «Зарплата и кадры» следует выбрать «Кадровые документы» и кнопкой «Создать» открыть форму «Прием на работу».

Здесь требуется указать наименование фирмы, подразделения, куда принимается работник. Затем выбрать должность и сотрудника. Установить вид занятости, допустим, основное место работы.

Затем в табличной форме указать оклад. Через клавишу «Добавить» выбрать ЕПР и ее размер.

Если ранее на предприятии это вознаграждение никому не начислялось, а было введено текущей датой, то необходимо внести изменения в трудовые договоры с работниками, создать приказ о кадровом переводе (изменении) со всем вытекающим отсюда документооборотом.

В программе, для примера, создадим кадровый перевод сотруднику и установим ему указанный бонус. Для этого в меню «Зарплата и кадры» следует выбрать раздел «Кадровые документы» и по кнопке «Создать» выбрать «Кадровый перевод».

В открывшемся окне выбрать нужного работника, поставить «галочку» против «Изменить начисления».

По кнопке «Добавить» откроется справочник начислений. Нужно выделить ЕПР и нажать кнопку «Выбрать». В табличной форме указать сумму надбавки, предположим, 10000 руб.

После заполнения всех полей нажать на клавишу «Провести и закрыть».

Теперь, при выплате зарплаты, будет указываться и премия.

4. Расчет заработной платы и премии в 1С

Датой получения заработной платы и надбавок по факту является последний день месяца, допустим, 31 мая 2020 года. Расчет премии происходит отдельно, не в системе, само начисление оформляется соответствующим документом за период в 1 месяц. Начислить вознаграждение можно как вместе с заработной платой, так и отдельным документом.

Все в том же меню следует кликнуть раздел «Все начисления» и по клавише «Создать» выбрать «Начисление зарплаты».

В открывшейся форме указать наименование предприятия, месяц расчета. Далее по кнопке «Заполнить» вывести список всех сотрудников. Нажать кнопку «Начислить».

Для примера рассмотрим учет заработной платы на одном работнике, которому сделали кадровый перевод.

Для это следует нажать кнопку «Добавить» и выбрать нужного человека. В строке с начислениями будет отражена общая сумма зарплаты. При клике на нее откроется детализация: оклад 35000 руб. и ЕРП 10000 руб.

Кликом на гиперссылку «Расчетный листок» откроется одноименный документ, в котором также будет приведена детализация зарплаты, надбавок и НДФЛ.

Таким образом, если на предприятии установлена регулярная премия в постоянном числовом выражении у работника, то она будет проставляться автоматически при расчете заработной платы. В случае, когда суммы разнятся, их нужно будет проставлять вручную в документе начисления.

Также, если кликнуть на суммы НДФЛ и страховых взносов в табличной части, то откроется детализация, с каких видов выплат какие суммы рассчитаны.

По клавише «Провести и закрыть» операция отразится в бухгалтерских и налоговых регистрах.

Таким вот образом в программе 1С Бухгалтерия 8.3 можно сделать начисление ежемесячной премии.

5. Расчет годовой премии в программе

Аналогичным образом следует проверить в программе есть ли такой вид поощрений как годовая премия. В меню «Зарплата и кадры» в разделе «Справочники и настройки» выбрать «Настройки зарплаты» и кликнуть «Начисления».

По клавише «Создать» ввести название «Годовая премия», код «ГПР», остальные поля заполнить по аналогии.

Код НДФЛ можно указать 2000 или в зависимости от вида бонуса. Не забудьте поставить «галочку», что начисляется районный коэффициент и северная надбавка.

Напомним, что выбирать способ учета зарплаты имеет смысл только в том случае, если годовая премия устанавливается для определенного круга лиц, допустим, только для торговых работников. Потому что в этом случае сумма бонуса будет «падать» исключительно на 44 счет. Вернее, на тот счет, который указан изначально в справочнике Сотрудники.

После заполнения всех полей документ следует записать и закрыть, нажав одноименную кнопку.

Теперь рассмотрим, как происходит расчет годовой премии и какие формируются проводки в программе.

6.Годовая премия в 1С

Также по аналогии с ежемесячной следует открыть форму «Начисление зарплаты». Указать необходимые данные и по кнопке «Заполнить» вывести заработную плату всех сотрудников. Далее, есть два варианта.

В первом случае выделить работника и через кнопку «Начислить» выбрать «Годовая премия».

Во втором случае нажать на сумму зарплаты и в открывшемся окне добавить ГП через кнопку «Добавить».

И в том, и в другом случае сумму поощрения нужно будет вводить вручную. После ввода всех данных документ следует провести. Нажатием на кнопку «Дт Кт» откроются проводки по данным операциям.

Здесь хорошо видно разграничение суммы заработной платы и годовой или ежеквартальной премии. На соседних вкладках можно посмотреть учет налогов и страховых взносов.

Как помните, выше было рекомендовано при создании надбавок в справочнике не указывать способ отражения в бухгалтерском учете. Предлагаем посмотреть, что будет, если все-таки этот способ будет указан.

Предположим, что при создании годовой надбавки был выбран способ учета «Отражение зарплаты в торговле». При этом рассматривается та же организация, что и в примере выше.

Введем данные по одному сотруднику в расчете зарплаты.

Как видно, начислен оклад и ГП. После проведения документа нажимаем «Дт Кт», чтобы посмотреть какими проводками отразилась операция в учете.

Как видно, оклад «сел» на счет 26, как и ранее, а вот премия попала на счет торговли – 44.01, что нарушает грамотность ведения бухгалтерского и налогового учета.

Поэтому напомним еще раз. При создании нового вида бонусов и надбавок не указывайте способ отражения в учете!

7. Заключение

Как видно из проведенного анализа, чтобы начислить премии требуются значительные концентрация и внимание со стороны работников бухгалтерской и кадровой службы. Необходимо грамотно составить документы-обоснования вознаграждений под различные производственные и непроизводственные моменты. Требует точность расчета и внимательный ввод данных в системе при расчете заработной платы и поощрений. Следовательно, такие расчеты можно доверить только специалистам высокого класса.

За поддержкой всегда можно обратиться к сотрудникам фирмы 1С и партнерам.

Читайте также: