Как в 1с поставить код 94 в бухгалтерской отчетности

Приветствую, дорогие пользователи программных решений 1С! В данной статье я расскажу, как формировать ликвидационный бухгалтерский баланс в конфигурации 1С:Бухгалтерия 3.0. Вместе мы дадим определение данному понятию, рассмотрим возможности его использования, а также ознакомимся с подробной инструкцией по формированию ликвидационного баланса.

Довольно часто встречаются случаи, когда в компании принимают решение о ликвидации предприятия. Это может случаться, например, когда компания закрывается или становится банкротом. Те участники, которые приняли решение о ликвидации предприятия, обязаны выполнить некоторый перечень действий, согласно Гражданскому кодексу, статьям с 61-й по 64-ю, а также согласно Федеральному закону от 08.08.01 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». В эти действия входит и составление ликвидационного баланса.

Второй шаг для учредителей компании – это назначение ликвидационной комиссии – она должна сделать публикацию, в особом издании, о том, что фирма ликвидируется, а также данная комиссия будет определять сроки для выставления требований перед кредиторами. После того, как обозначенный срок кончился, комиссия прописывает баланс в промежутке по ликвидации, после чего ведутся расчёты с кредиторами.

Третий шаг ведётся с оговоркой, что компания не имеет долгов, – это формирование документа ликвидационного баланса. На основе данного документа работники налоговой службы заносят в ЕГРЮЛ отметку о том, что ликвидация была произведена согласно 1-му пункту 21-й статьи Закона №129-ФЗ.

Формировка ликвидационного баланса в 1С 8.3 Бухгалтерия

Рассмотрим вышеуказанные действия по формировке баланса по ликвидации организации с точки зрения проведения всей документации в базовой версии 1С 8.3 Бухгалтерии. Так как особых форм для именно этой процедуры нет, то будем пользоваться стандартным бухгалтерским балансом, который утверждён приказом Минфина Российской Федерации от 02.07.10 №66н.

Вначале происходит заполнение промежуточного ликвидационного баланса – это форма по отчётности внутри компании. Данная форма может быть составлена в дату по окончанию промежутка для выставления условий кредиторами. Опираясь на 2-й пункт 63-й статьи ГК РФ, при заполнении промежуточного ликвидационного баланса необходимо указать информацию:

- Про полный состав имущества компании, которая подлежит ликвидации;

- Про перечень всех требований, которые составили кредиторы;

- Про результаты по рассмотрению требований кредиторов комиссией по ликвидации компании.

Всё имущество, которое осталось, после выполнения требований кредиторов, будет возвращено владельцам компании, согласно пункту 5 и пункту 7 63-й статьи ГК РФ.

Формировка баланса по промежутку для ликвидации в 1С:Бухгалтерия, редакция 3.0, происходит системно автоматически. Чтобы произвести формирование данного отчёта, необходимо перейти во вкладку «Отчёты» в меню программы, после чего внутри блока кликнуть на «Регламентированные отчёты», как демонстрируется на скриншоте ниже:

Рис. 1 Регламентированные отчеты в 1С: Бухгалтерия, редакция 3.0

Далее появится форма, в которой можно проводить работу по отчётности. Во вкладке «Отчёты» кликаем на «Бухгалтерская отчётность», как демонстрируется на скриншоте далее:

Рис. 2 Вкладка «Бухгалтерская отчетность»

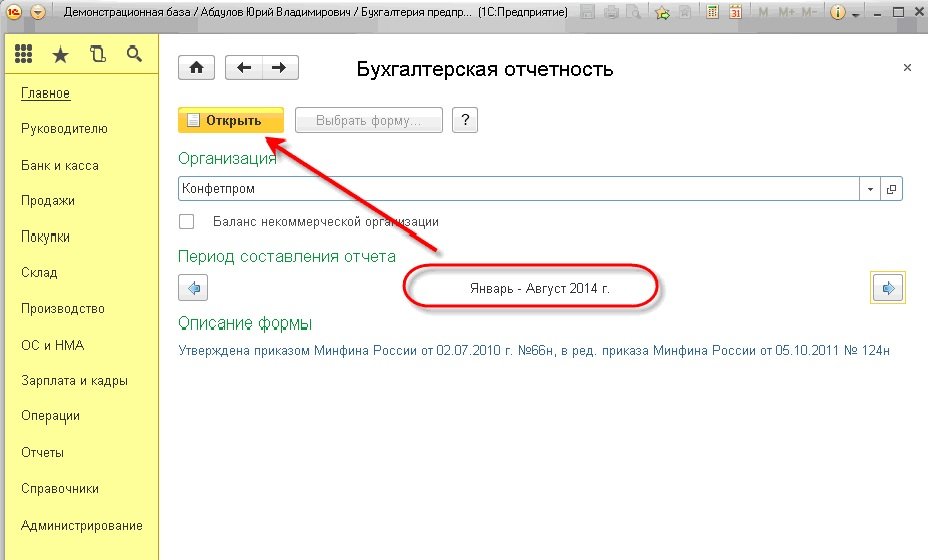

В начальной форме по бухгалтерской отчётности можно избрать период, по которому будет оцениваться ликвидационный бухгалтерский баланс, после чего кликаем на «Открыть», как показано ниже:

Рис. 3 Период ликвидационного баланса

Будет создана и открыта форма по бухгалтерскому балансу, которая будет пустой. Наверху меню нужно отметить «Вид сдачи отчётности» – «Промежуточная», или «Ликвидационная отчётность», после чего кликнуть на «Заполнить» вверху панели с командами, как можно увидеть на скриншоте далее:

Рис. 4 Заполнение ликвидационной отчетности

Данная ликвидационная бухгалтерская отчётность может считаться готовой и законной только после того, как будет распечатана и подписана руководителем.

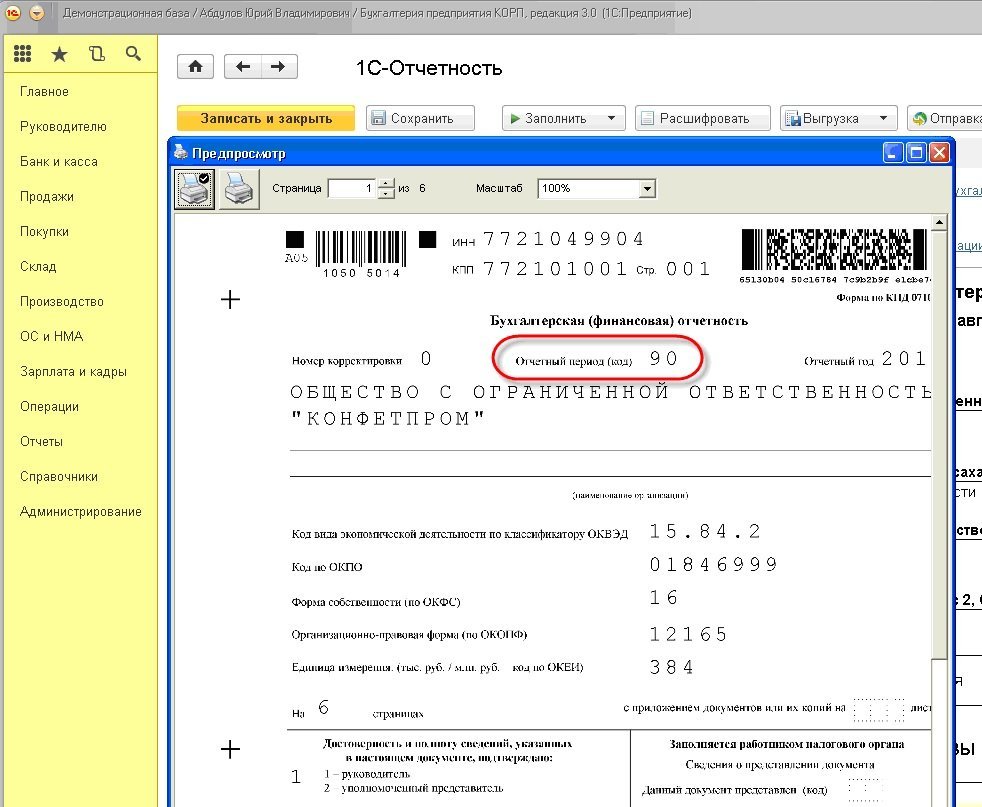

Чтобы представить составленную отчётность в электронном виде в 1С:Бухгалтерии, редакция 3.0, необходимо выбрать электронное представление, после чего распечатать бланк с двухмерным штрих-кодом PDF 417. Данный штрих-код будет сформирован из файла по выгрузке. На подобном бланке в поле «Отчётный период» будет проставлен код 90 или 94 – это зависит от того, какая именно отчётность была сформирована.

Рис. 5 Документ «Отчетный период»

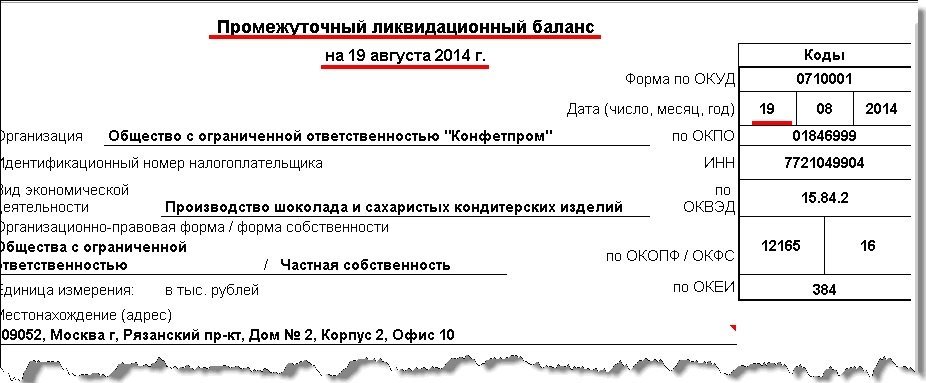

Дата на такой отчётности будет выставлена автоматически во время выгрузки, но на самом бланке даты не будет:

Рис. 6 Бланк бухгалтерского отчета

Также нужно будет выполнить некоторые дополнительные действия:

- На бланке с балансом собственноручно провести коррекцию наименования баланса;

- От руки сделать отметки о том, что ликвидационный баланс был утверждён, или же сделать дополнение к данному документу – решение о его согласовании;

- Также вручную проставить дату, для которой данный ликвидационный баланс является актуальным.

Рис. 7 Заполненный промежуточный ликвидационный баланс

Также стоит отметить, что уместно будет приложение пояснительной записки, в которой будут оговорены все процессы по ликвидации предприятия.

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

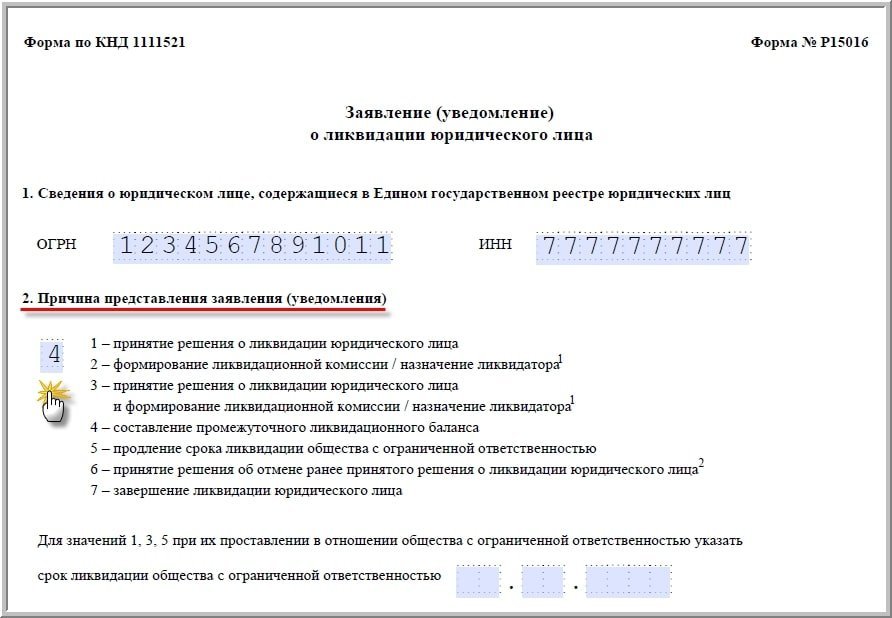

Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

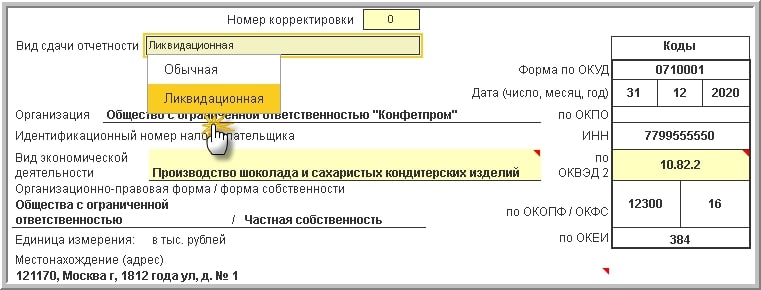

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

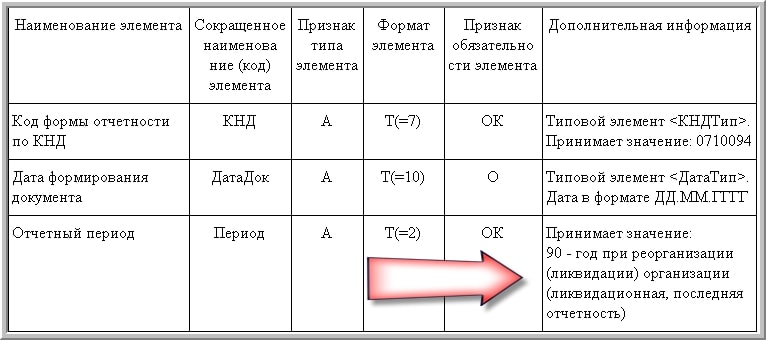

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис. 3):

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

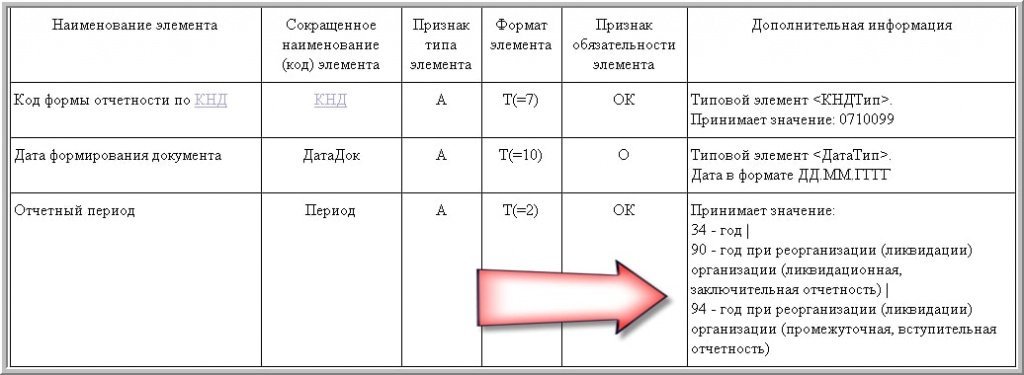

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Нередки ситуации, когда организации принимают решении о ликвидации, либо прекращают свою деятельность по причине банкротства. Участники, решившие ликвидировать свою организацию, должны предпринять ряд действий, предусмотренных Гражданским кодексом (статьи 61-64) и Федеральным законом от 08.08.01 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), в том числе составить ликвидационный баланс. О том как это сделать средствами «1С:Бухгалтерии 8» читайте в материале экспертов «1С».

Этапы ликвидации компании

Первое, что должны сделать учредители – письменно сообщить в инспекцию о своем решении (Уведомление о ликвидации юридического лица по форме № P15001). На основании Уведомления налоговики внесут в ЕГРЮЛ запись о том, что компания находится в процессе ликвидации.

Второе – назначить ликвидационную комиссию, которая должна опубликовать в специальном печатном издании информацию о ликвидации фирмы и определить срок для предъявления требований кредиторами. После окончания этого срока, но не ранее двух месяцев с момента размещения объявления в СМИ ликвидационная комиссия составляет промежуточный ликвидационный баланс. куются данные о государственной регистрации юридического лица, публикации о ликвидации и о порядке и сроке заявления требований его кредиторами (ст.63 Гражданского кодекса),

После завершения расчетов с кредиторами, и при условии, что у компании нет долгов перед бюджетом, нужно сформировать окончательный ликвидационный баланс. Этот документ является одним из обязательных документов, на основании которых налоговики вносят в ЕГРЮЛ запись о ликвидации организации (п. 1 ст. 21 Закона № 129-ФЗ).

Формирование ликвидационного баланса в «1С:Бухгалтерии 8», ред. 3.0

Специальных форм промежуточного и окончательного ликвидационного балансов нет. Поэтому можно использовать стандартный бухгалтерский баланс (утв. приказом Минфина России от 02.07.10№ 66н). Это подтвердила и ФНС России в своем письме от 07.08.12 № СА-4-7/13101.

Промежуточный ликвидационный баланс – форма внутренней отчетности, и его можно составить на дату окончания срока для предъявления требований кредиторами. Согласно пункту 2 статьи 63 ГК РФ промежуточный ликвидационный баланс должен содержать сведения:

- о составе имущества ликвидируемой компании;

- о перечне предъявленных кредиторами требований;

- о результатах рассмотрения этих требований ликвидационной комиссией.

Имущество, оставшееся после удовлетворения предъявленных кредиторами требований, передается собственникам компании в соответствии с пунктами 5 и 7 статьи 63 ГК РФ.

Формирование ликвидационного (промежуточного ликвидационного) баланса в «1С:Бухгалтерия 8», ред. 3.0, производится автоматически. Для формирования нужно зайти в раздел Отчеты меню программы, и в блоке 1С-Отчетность выбрать пункт Регламентированные отчеты (рис. 1).

После этого открывается форма для работы с отчетностью. На вкладке Отчеты выбираем пункт Бухгалтерская отчетность (с 2011 года) – рис. 2.

В стартовой форме бухгалтерской отчетности нужно выбрать период, за который нам нужен ликвидационный баланс. Например, январь – август 2014 года. Далее нажимаем на кнопку Oткрыть (рис. 3).

После этого создается и выводится на экран новая форма бухгалтерского баланса. Обратите внимание, что это пустой бланк. В верхнем меню необходимо указать Вид сдачи отчетности - промежуточная (при ликвидации\реорганизации) либо ликвидационная отчетность, а затем нажать кнопку Заполнить на верхней командной панели (рис. 4).

По умолчанию формирование баланса в «1С:Бухгалтерия 8», ред. 3.0 происходит в тысячах рублей. Однако, программа имеет возможность выбрать миллионы рублей или просто рубли.

Бухгалтерская отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем, подпись главного бухгалтера не нужна (статья 13 Федерального закона № 402-ФЗ от 06.12.2011). Таким образом, отчетность может представляться как на бумажном носителе, так и в электронном виде при наличии бумажного экземпляра отчетности.

Для представления в электронном виде ФНС утвердила Приказ от 03.09.2013 N ММВ-7-6/313@ «Об утверждении формата представления бухгалтерской (финансовой) отчетности в электронной форме».

Форматом электронного представления не предусмотрено представление бухгалтерской (финансовой) отчетности за период, отличный от года, за исключением представления промежуточной отчетности при ликвидации\реорганизации и ликвидационного баланса.

Воспользовавшись электронным представлением, можно распечатать бланк с двухмерным штрихкодом PDF 417, который формируется из файла выгрузки.

На таком бланке в поле Отчетный период (код) проставляется код 90 или 94 в зависимости от вида сформированной бухгалтерской (финансовой) отчетности (рис. 5).

Таким образом, на бланке ликвидационного баланса с двухмерным штрихкодом можно идентифицировать отчетность как «ликвидационную» или «промежуточную» (при ликвидации\реорганизации).

Дополнительно дату, на которую составляется ликвидационный баланс, на бланке с двухмерных штрихкодом PDF 417. проставлять нет необходимости. Дата автоматически устанавливается при выгрузке бухгалтерской отчетности. На самих же бланках баланса конкретная дата не проставляется (рис. 6).

Бумажный бланк по форме, утвержденной Приказом Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций", не содержит полей для указания вида баланса – промежуточный или ликвидационный. Поэтому рекомендуем выполнить следующее:

- на бланке баланса вручную скорректировать наименование баланса;

- вручную проставить специальные отметки об утверждении ликвидационного баланса или приложить к ликвидационному балансу решение об его утверждении;

- необходимо вручную установить дату, на которую составляется ликвидационный баланс.

Пример на рис. 7.

Кроме этого, рекомендуем составить пояснительную записку в произвольной форме. В ней отразить этапы и тонкости процесса ликвидации организации.

И в заключение несколько слов о составлении последней бухгалтерской (финансовой) отчетности. Такая обязанность прописана в Федеральном законе № 402–ФЗ от 06.12.2011 (пункт 4 статьи 17). Также в законе уточнено, что состав последней бухгалтерской отчетности, порядок ее составления и денежного измерения объектов в ней должны устанавливать федеральные стандарты (подпункт 9 пункта 3 статьи 21).

На сегодняшний день такие федеральные стандарты отсутствуют. Таким образом, возможности составить "последнюю бухгалтерскую отчетность" нет.

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

- Бухотчетность считается составленной после подписания ее бумажного экземпляра руководителем компании (п. 8 ст. 13 закона «О бухгалтерском учете» от 06.12.2011, п. 17 ПБУ 4/99 «Бухгалтерская отчетность организации»). Об обязательном проставлении печати в этих нормативных документах ничего не сказано.

- В самой форме бухгалтерского баланса место для проставления печати не обозначено.

- Акционерные общества и ООО вправе (но не обязаны) иметь печать — сведения о наличии печати должны содержаться в уставе компании (пп. 2 и 6 закона от 06.04.2015 № 82-ФЗ).

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Если же федеральным законом предусмотрена обязанность компании использовать печать, ее лучше проставить на ликвидационном балансе (к примеру, см. п. 5 ст. 2 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

При заполнении любой налоговой декларации нужно указать код отчетного или налогового периода. Ошибка в номере может привести к необоснованным налоговым доначислениям, блокировке счета и необходимости подать «уточненку». Разобраться с кодированием налоговых периодов в 2021 году поможет наша статья.

Виды налоговых периодов

Согласно пункту 1 статьи 55 НК РФ , налоговый период — это отрезок времени, по окончании которого определяется итоговая налоговая база и исчисляется окончательная сумма налога, которую надо перечислить в бюджет. Конкретный налоговый период по каждому налогу устанавливается в части 2 Налогового кодекса (в главе, посвященной соответствующему налогу). Этот период варьируется от месяца до года.

Промежуток времени, по окончании которого нужно рассчитать итоговую сумму торгового сбора называется период обложения, а страховых взносов — расчетный период.

Как определяется налоговый период

Данные о продолжительности периодов по всем налогам, а также по страховым взносам и торговому сбору мы свели в таблицу.

Продолжительность периода

Название налога

Статья НК РФ

Налог на игорный бизнес

Налог на прибыль

Налог на допдоход от добычи углеводородного сырья

ПСН (если патент выдан на меньший срок, налоговым периодом является срок, на который выдан патент)

Налог на имущество организаций

Налог на имущество физлиц

В чем разница между налоговым и отчетным периодами

В соответствии с пунктом 1 статьи 55 НК РФ налоговый период может состоять из одного или нескольких отчетных. Например, это могут быть месяц, два месяца, три месяца и т.д., первый квартал, второй квартал, третий квартал, полугодие, 9 месяцев. По итогам каждого отчетного периода налогоплательщик определяет промежуточную базу и вносит в бюджет сумму авансового платежа.

Как видно, налоговый и отчетный периоды отличаются основанием для расчета суммы, которую нужно перечислить по окончании соответствующего отрезка времени. Для отчетного периода — это некая «неокончательная» база. Она может рассчитываться на основании фактических данных о доходах, расходах или выплатах за промежуточный отрезок времени. А может быть условной, то есть определяться по данным за предыдущие периоды или расчетным методом. Что касается налогового периода, то тут платеж всегда рассчитывается на основе реального финансового результата за соответствующий промежуток времени.

СПРАВКА

Возможны ситуации, когда окончательный налог окажется меньше авансовых платежей, внесенных в течение года. В таком случае у налогоплательщика возникнет переплата, которую можно вернуть или зачесть ( ст. 78 НК РФ ).

Подать заявление о зачете или возврате налогов (взносов) через интернет Подать бесплатно

Коды периодов налоговой отчетности в 2021 году

Сумма налога или авансового платежа, которую нужно перечислить в бюджет, отражается в налоговой декларации (если по данному налогу или «авансам» сдается отчетность). Формы соответствующих деклараций предусматривают обязательное указание периода, за который производится расчет налогового обязательства. При этом сведения о налоговом или отчетном периоде не вписываются словами, а закодированы в виде числа. Это необходимо для машинной обработки деклараций.

Коды налоговых периодов по НДС

В декларации по НДС используются следующие коды (прил. № 3 к Порядку заполнения декларации, утв. приказом ФНС от 29.10.14 № ММВ-7-3/558@):

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

Заполнить, проверить и сдать новую декларацию по НДС через Контур.Экстерн Сдать бесплатно

Коды налоговых периодов по УСН

В декларации по УСН используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 25.12.20 № ЕД-7-3/958@:

Последний налоговый период при реорганизации (ликвидации) организации

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности

Коды налоговых периодов по налогу на прибыль

В декларации по налогу на прибыль используются следующие коды (прил. № 1 к Порядку заполнения декларации, утв. приказом ФНС от 23.09.19 № ММВ-7-3/475@):

последний налоговый период при реорганизации (ликвидации) организации

Заполнить и сдать через интернет новую декларацию по налогу на прибыль Сдать бесплатно

Налоговый период 34

Коду 34 в большинстве случаев соответствует налоговый период, равный календарному году. К примеру, именно этот шифр проставляется в декларациях по УСН, НДФЛ и налогу на имущество организаций.

При заполнении отчетности по налогу на прибыль нужно учесть следующий нюанс. В годовой декларации код 34 указывается теми налогоплательщиками, которые сдают декларации ежеквартально. Если же организация отчитывается по прибыли ежемесячно, то в итоговой декларации проставляется число 46, которое также обозначает год.

Налоговый период 31

С помощью кода 31 указывается отчетный период «полугодие». Данный шифр применяется в декларациях по налогу на прибыль и налогу на дополнительный доход от добычи углеводородного сырья.

Налоговый период 22

Код 22 проставляется в отчетности за налоговый период «2 квартал». Этот код используется в декларациях по ЕНВД, НДС и водному налогу.

Коды отчетного периода бухгалтерской отчетности в 2021 году

В бухгалтерском учете отчетным периодом признается период, за который организация должна составлять бухгалтерскую отчетность (п. 4 ПБУ 4/99). Для годовой бухгалтерской отчетности таким периодом является календарный год — с 1 января по 31 декабря включительно. Исключение касается случаев создания, реорганизации (кроме преобразования) и ликвидации юрлица (п. 1 ст. 15 Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете»).

ВНИМАНИЕ

В бухгалтерской отчетности данные о периодах не кодируются, а указываются путем проставления числа, месяца и года.

Форма бухгалтерского баланса (утв. приказом Минфина от 02.07.10 № 66н) не предусматривает кодирования отчетного периода. На титульном листе и в таблице с показателями указываются конкретные отчетные даты, а не коды периодов. Аналогичным образом, то есть без применения кодов, заполняются данные о периодах в форме Отчета о финансовых результатах.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Способы представления налоговой декларации

Статья 80 НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. 174 НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. 80 НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2021 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

Читайте также: