Как в 1с перенести остатки по забалансовым счетам

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях. Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета. Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах. Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль. Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

- учет на забалансовых счетах важен для контроля;

- подлежит инвентаризации, так же, как и балансовый учет;

- перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1. основные средства стоимостью до 3000 рублей, которые уже введены в эксплуатацию и списаны с баланса;

2. основные средства, которые находятся/переданы в аренду, ответ. хранение и на правах безвозмездного пользования.

Сейчас же, в связи с нововведениями в части учета основных средств, на забалансовые счета попадают:

1. основные средства, введенные в эксплуатацию и списанные с баланса стоимостью до 10000 рублей;

2. основные средства, полученные в пользование (как и до изменений), с единственным уточнением: теперь на забалансовые счета группы 01 попадают также неисключительные права пользования на результаты интеллектуальной деятельности и права ограниченного пользования чужими земельными участками;

3. без изменений учет основных средств на хранении;

4. основные средства, которые переданы в пользование – на забалансовых счетах групп 25 и 26, будь то возмездная (аренда) или безвозмездная передача в пользование – отражаются только объекты учета операционной аренды. Как мы помним, в соответствие с новым СГС «Аренда», на балансовых счетах необходимо отражать объекты финансовой аренды. А предварительно – в обязательном порядке классифицировать все имеющиеся объекты (подробнее в статье Федеральный стандарт «Аренда» - учет с 2018 года в 1С: БГУ 8).

Со всеми изменениями в части учета основных средств на забалансовых счетах мы разобрались.

Рассмотрим, с использованием каких документов в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0» осуществляется работа с забалансовыми счетами в части учета основных средств.

В редакции 2.0 программы 1С: БГУ, в отличие от редакции 1.0, нет отдельного раздела для работы с забалансом. Во второй редакции документы имеют разные типовые бухгалтерские операции и виды документов (отдельное поле в документе) для балансовых и забалансовых счетов.

При создании документа «Принятие к учету ОС, НМА, НПА» сразу необходимо выбрать вид поступления: на баланс или забаланс. На мой взгляд, это удобно: не нужно запоминать, какие документы используются для балансовых счетов, а какие – для забалансовых. Бухгалтер использует одни и те же документы, при этом указывает только меняющийся вид и бухгалтерскую операцию. Если вы ошиблись при первоначальном выборе, документ можно изменить, перевыбрав вид поступления и перезаполнив поля.

1. Учет основных средств стоимостью 10000 рублей и ниже, которые введены в эксплуатацию.

Покупается основное средство всегда на балансовые счета группы 106.00 «Вложения в нефинансовые активы». Так как основное средство в случае его покупки (а не передачи) сначала формирует первоначальную стоимость на счетах группы 106.00 – у документа «Поступление ОС, НМА, НПА» нет операций с использованием забалансовых счетов:

Если приобретается основное средство стоимостью равной или ниже 10000 рублей – используется этот документ со стандартной операцией:

Рассмотрим пример: учреждение покупает стул, стоимость которого 2400 рублей.

Просмотрим проводки документа:

После оформленного поступления – необходимо купленное основное средство принять к учету:

После создания документа заполняем его необходимыми данными:

Этим же документом вводим вновь приобретенное ОС в эксплуатацию и указываем требуемые параметры:

Как только все основные данные заполнены, выбираем бухгалтерскую операцию и вводим дополнительную информацию:

В типовой операции сразу заложено поведение программы в случае ввода в эксплуатацию основного средства стоимостью менее 10000 рублей. Просмотрим движения по счетам, которые создает этот документ после проведения:

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

2. Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства. И, обратите внимание, вторая дополнительная аналитика – контрагенты. Связано это с тем, что получать и передавать основные средства можно кому угодно (сторонней организации, сотрудникам, физическим лицам).

Также хочу обратить ваше внимание, что до законодательных изменений количество субсчетов у забалансовых счетов 25 и 26 было меньше. Как выглядели эти группы до изменений:

Работа с основными средствами на этих забалансовых счетах ведется точно так же и с помощью тех же документов, как и на балансовых:

- принятие к учету:

- выбытия (передача и списание):

Отличаются только видом поступления, видом операции или видом списания:

А также необходимо выбирать соответствующие бухгалтерские операции с использованием нужных забалансовых счетов (обычно, это одноименные операции):

На счетах группы 01 хранятся основные средства, которые получены в возмездное и безвозмездное пользование. Под возмездным пользованием подразумевается платное пользование основным средством (самым ярким примером является операционная аренда помещения). Основное средство в этом случае не изменяет баланс учреждения, но для контроля его учет необходим, поэтому он ведется на специальном забалансовом счете.

Счет 02.1 используется для отражения основных средств, которые приняты на ответственное хранение. Также на этом счете могут отражаться основные средства, которые были списаны с баланса учреждения, но не утилизированы или еще не произведен демонтаж.

Счета группы 25 используются для отражения основных средств, которые были переданные в возмездное пользование (аренду).

Счета же группы 26 используются для отражения основных средств, которые были переданы в безвозмездное пользование.

В этой статье мы разобрали учет основных средств на забалансовых счетах. В одной из следующих статей речь пойдет о библиотечном фонде учреждения – это тема отдельной статьи, так как его учет является исключением из правил, и, обычно, именно по библиотечному фонду возникает много вопросов.

Бухгалтерия 3.0. Как ввести начальные остатки по забалансовому счету с помощью документа операция? Попробовал через счет 000 не получается возникает ошибка «Запись не верна! Корреспонденция между балансовыми и забалансовыми счетами».

(1) Раздел: Главное – Помощник ввода остатков.

На закладке "Забалансовые счета" выбираете счет и нажмите кнопку "Ввести остатки по счету".

(3) На закладке забалансовые счета плана счетов не отображаются забалансовые счета, созданные в пользовательском режиме. Что нужно сделать?

(4) Либо просто вводить в поле ввода счета с клавиатуры, либо когда открывается форма подбора счетов - кнопка отключить проверку корректности счетов (можно и через сброс отбора формы)

(5) Пробовал вводить с клавиатуры счет не вводится. Кнопку отключить проверку корректности счетов не смог найти, где располагается эта кнопка?

(6) Раздел учета - Прочие счета бухгалтерского учета

Добавить Новый документ - при выборе счета Справа Кнопка Еще - Настроить список - Отбор убрать галку

(12) Не знаю, что не так вы делаете - у меня все выбирается просто с клавиатуры написать счет, но именно в разделе Прочие счета.

Возможно вам нужно, на самом деле, операцией бух ввод сделать - !а ошибка про "Корреспонденция между балансовыми и забалансовыми счетами" из-за того, что у вашего забалансового счета не должно быть корреспондирующего счета.

Просто по Дт введите остатки вашего счета без корреспонденции

(7) Никак. Как вы себе это представляете физически?

Забалансовый счет на то и забалансовый, что у него нет корреспонденции, т.к. он не участвует в балансе.

(13) перемещение между двумя забалансовыми тоже возможно

с забалансового на балансовый и обратно-нельзя

можно в одной проводки прости списать с забалансового, в другой проводке-поставить на забалансовый

(16)Вот и я читаю и думаю, какие-то новые реалии в БП3 по забалансу.

Всегда можно было проводки баланс-баланс, забаланс-забаланс. Плюс, забаланс может участвовать без корсчета. Потому и называется ЗАбалансовый - равенство оборотов дт-кт не обязательно соблюдать.

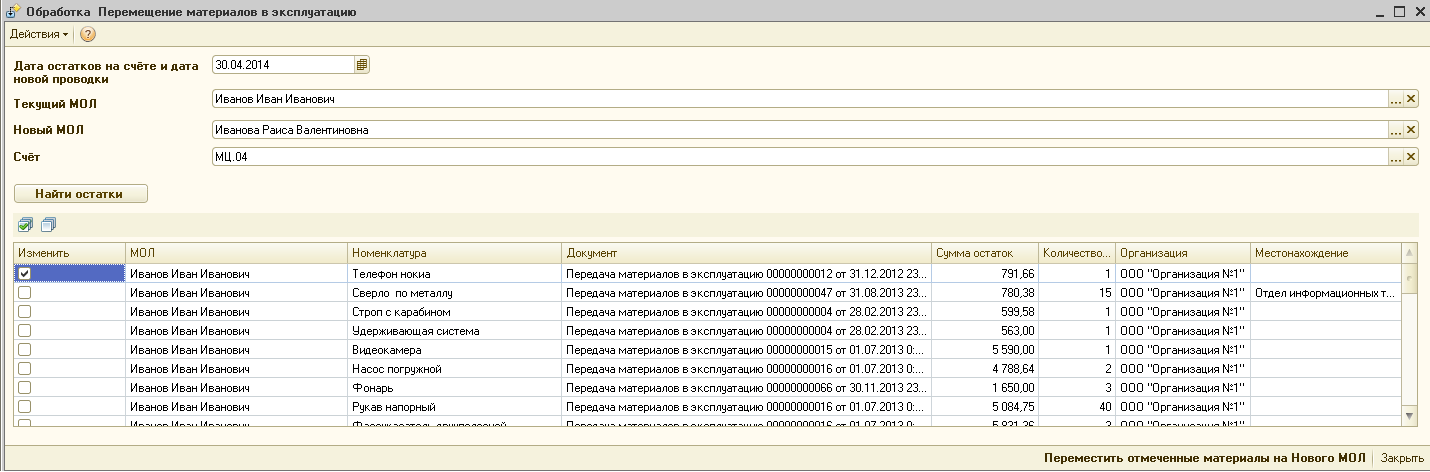

Обработка позволяет посмотреть, какая номенклатура находится на забалансе (МЦ.02, МЦ.04) у указанного МОЛа, и для выбранных позиций сделать перемещение на нового МОЛа. Перемещение происходит с помощью автоматического создания документа "Операция (бухгалтерский и налоговый учет)". Для документа "Операция (бухгалтерский и налоговый учет)" есть печатная форма акта списания ТМЦ. Для 1С:БП 2.0 Платформа 8.2 и 1С:БП 3.0 Платформа 8.3 (управляемая форма)

Отбором на обработке служат поля: дата, текущий МОЛ и счёт (только для счетов МЦ (Материальные ценности в эксплуатации)).

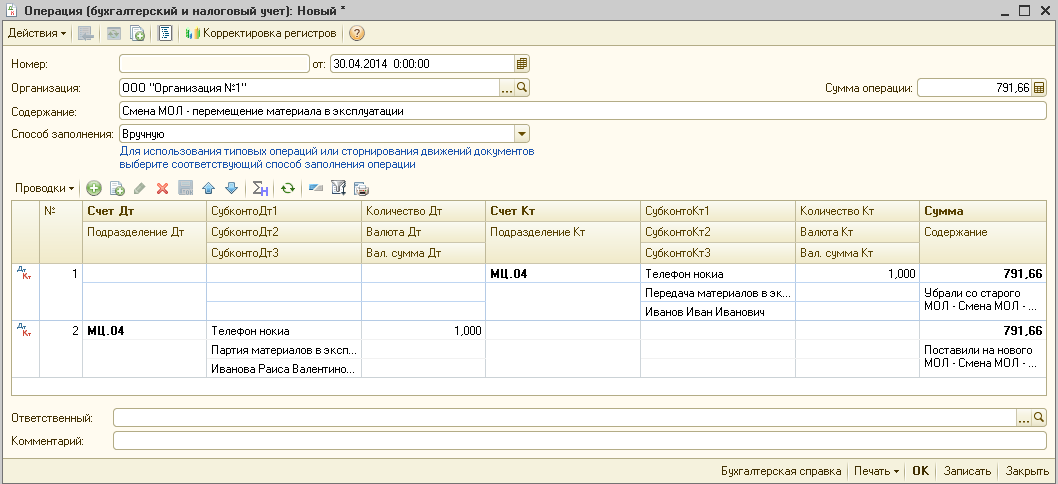

Указываем какую номенклатуру нужно переместить на нового МОЛа и нажимаем кнопку "Переместить отмеченные материалы на Нового МОЛ". Автоматически будет создан документ "Операция (бухгалтерский и налоговый учет)". Для проводок по ДТ этого документа в качестве "субконто дт №2" будут созданы документы "Партия материалов в эксплуатации (ручной учет)" - это вместо документа "Передача материалов в эксплуатацию"

.

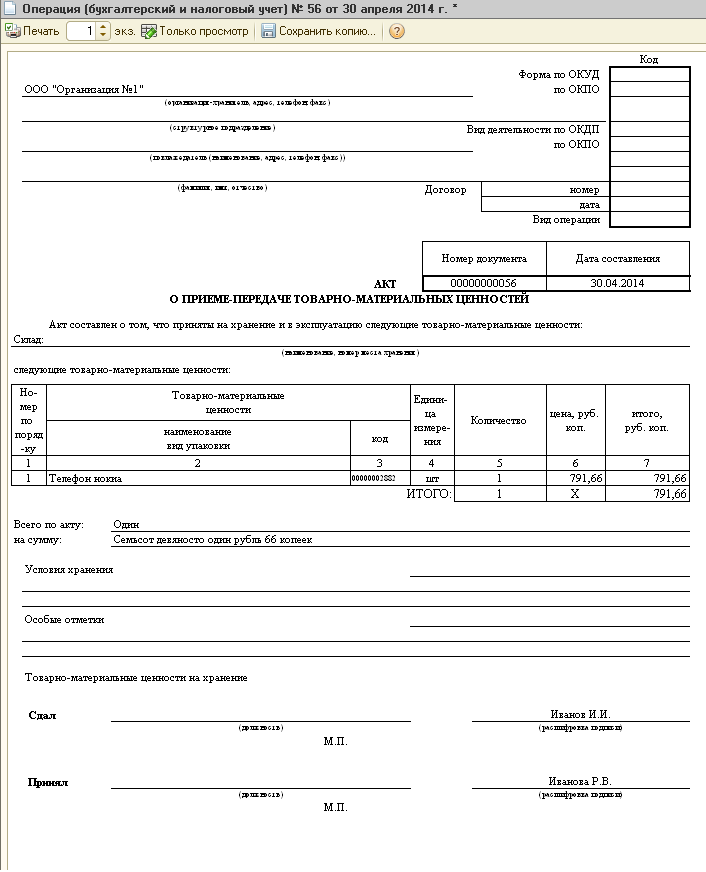

Есть и печатная форма акта передачи ТМЦ для документа "Операция (бухгалтерский и налоговый учет)"

И в качестве примера о том как будет происходить дальнейшая передача номенклатуры между МОЛами, если уже в качестве первиных документов выступают не "Передача материалов в эксплуатацию", а документы "Операция (бухгалтерский и налоговый учет)" и "Партия материалов в эксплуатации (ручной учет)". Показаны проводки документа "Операция (бухгалтерский и налоговый учет)"

:

ИЗМЕНЕНИЯ от 28.05.2014г.:

1) Добавлены кнопки для сортировки элементов в табличной части обработки.

2) При изменении количества ("Количество остаток") на форме - меняется сумма ("Сумма остаток"). Данное редактирование нужно для того, чтобы в операцию вручную попадали нужные данные по количеству и сумме, если нужно переместить не всю выбранную номенклатуру по МОЛу.

3) В табличную часть обработки добавлена колонка "Код" - код номенклатуры

ИЗМЕНЕНИЯ от 5.09.2014г.:

Появились версии для 1С:БП 3.0 Платформа 8.3 (управляемая форма)

Гарантия возврата денег

ООО "Инфостарт" гарантирует Вам 100% возврат оплаты, если программа не соответствует заявленному функционалу из описания. Деньги можно вернуть в полном объеме, если вы заявите об этом в течение 14-ти дней со дня поступления денег на наш счет.

Программа настолько проверена в работе, что мы с полной уверенностью можем дать такую гарантию. Мы хотим, чтобы все наши покупатели оставались довольны покупкой.

В конце 2020 года Минфин России изменил порядок формирования входящих остатков на начало очередного финансового года: обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009. Сформировать остатки по счетам расчетов с учетом новых правил требуется уже по состоянию на 01.01.2021. Как формируются остатки по счетам расчетов в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8", рассказывают эксперты 1С.

Нормативное регулирование

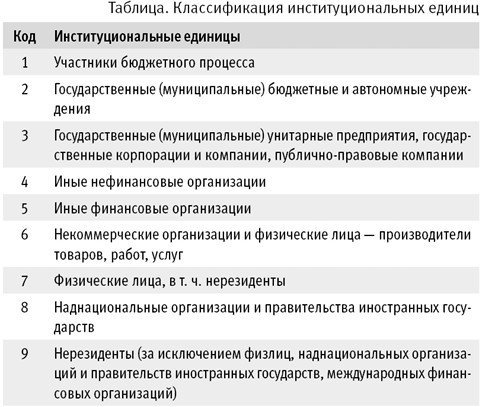

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н. Порядком № 209н установлена детализация статей 560, 660, 730, 830 КОСГУ подстатьями по типам контрагентов - дебиторов/кредиторов в соответствии с Классификацией институциональных единиц.

Согласно пункту 69 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. приказом Минфина России от 25.03.2011 № 33н (в ред. приказа Минфина России от 16.05.2019 № 73н), в Сведениях по дебиторской и кредиторской задолженности учреждения (ф. 0503769) показатели расчетов отражаются по номерам счетов, содержащих в 24-26 разрядах соответствующую подстатью классификации операций сектора государственного управления (увеличение прочей дебиторской задолженности, увеличение кредиторской задолженности) (графа 1 Сведений (ф. 0503769)).

Однако порядка формирования остатков по счетам расчетов в таком виде инструкции по бухгалтерскому учету не содержали. Поэтому в Сведениях (ф. 0503769) за 2019 и 2020 год остатки по счетам расчетов отражались по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи КОСГУ.

С целью формирования остатков по счетам расчетов в виде, необходимом для составления отчетности, приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н, № 256н изменен порядок формирования входящих остатков на начало очередного финансового года по счетам расчетов. Согласно сноске 6 к Плану счетов бюджетного учета (в ред. Приказа № 246н) по счетам расчетов по дебиторской (кредиторской) задолженности (020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000), обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Аналогичные положения содержатся в Приказах №№ 253н, 256н.

Согласно порядку, действовавшему до 01.01.2021, при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходили. Это положение было закреплено в пункте 2 Инструкции по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), пункте 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Приказами №№ 246н, 253н, 256н данные пункты Инструкций были дополнены абзацем:

Выдержка из документа:

"По счетам расчетов по дебиторской (кредиторской) задолженности, обороты по которым содержат в 24-26 разрядах номера счета подстатьи КОСГУ 560 "Увеличение прочей дебиторской задолженности", 730 "Увеличение прочей кредиторской задолженности", остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц."

Таким образом, начиная с 2021 года обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, в конце года закрываются, за исключением оборотов по счетам расчетов по дебиторской (кредиторской) задолженности 020500000, 020600000, 020800000, 020900000, 021003000, 021005000, 021010000, 030200000, 030300000, 030402000, 030403000, 030406000, по которым должны быть сформированы остатки на начало очередного финансового года с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего Классификацию институциональных единиц, т. е. остатки по счетам с КОСГУ 001-009.

По общему правилу, входящие остатки на начало очередного финансового года формируются в межотчетный период.

Формирование входящих остатков в "1С:Бухгалтерии государственного учреждения 8"

После отражения в программе всех операций за год вводятся регламентные документы по закрытию года.

Для выполнения заключительных операций по балансовым счетам в конце отчетного года в редакции 2 программы "1С:Бухгалтерия государственного учреждения 8" предназначен документ Закрытие балансовых счетов в конце года (раздел Учет и отчетность - Помощник закрытия периода).

Для закрытия остатков по счетам, отражающим увеличение и уменьшение активов и обязательств, применяется регламентный документ Закрытие оборотных КЭК (раздел Учет и отчетность - Помощник закрытия периода).

Документ Закрытие оборотных КЭК вводится последним днем года - 31 декабря - и формирует проводки в межотчетном периоде с типом Технологические операции.

При проведении документа бухгалтерские записи по завершению счетов формируются в корреспонденции со служебным счетом 000 "Вспомогательный". В результате проведения документа закрываются остатки по рабочим счетам по КЭК (например, 561 и 661 и т. д.) и формируются остатки по КЭК 000.

Начиная с 2021 года документом Закрытие оборотных КЭК закрываются обороты (остатки) по счетам, отражающим увеличение и уменьшение активов и обязательств, кроме счетов расчетов по дебиторской (кредиторской) задолженности.

По счетам расчетов документом Закрытие оборотных КЭК закрываются остатки только по журналам операций.

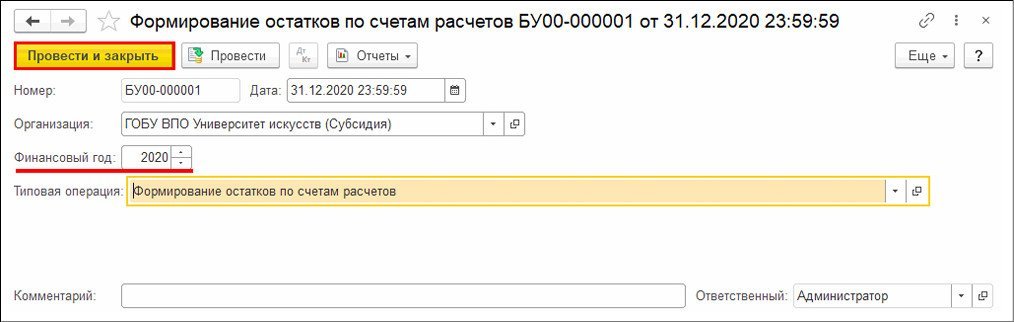

Далее следует ввести документ Формирование остатков по счетам расчетов (раздел Учет и отчетность - Помощник закрытия периода). Документ вводится датой 31 декабря.

В документе следует указать окончившийся финансовый год. В поле Типовая операция по умолчанию установлена типовая операция Формирование остатков по счетам расчетов.

Для формирования остатков следует нажать кнопку Провести и закрыть (рис. 1).

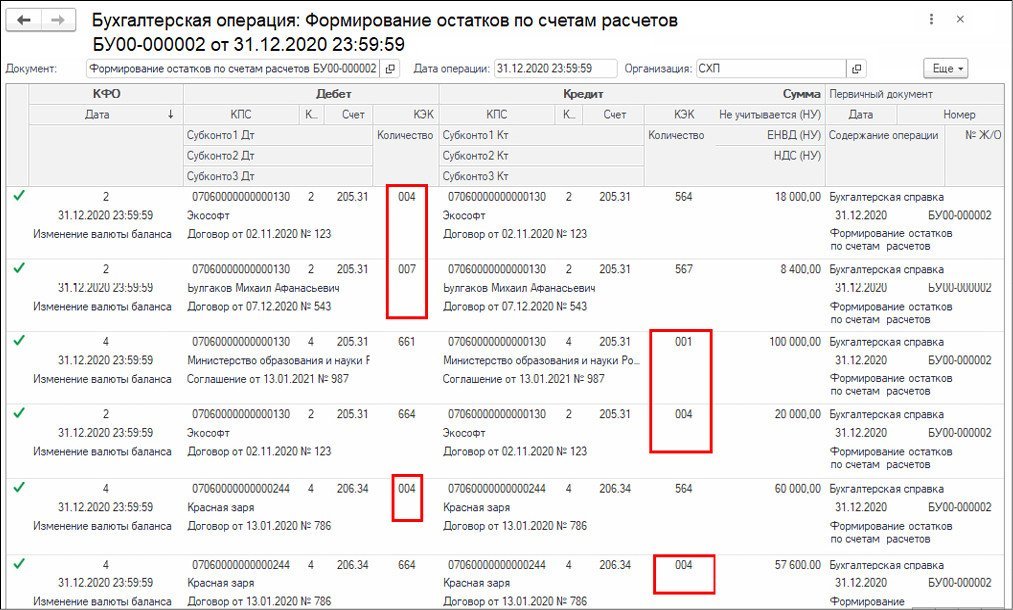

Остатки по Классификации институциональных единиц (001-009) по счетам расчетов 205.00, 206.00, 208.00, 209.00, 210.03, 210.05, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06 формируются по КЭК, указанным в бухгалтерских остатках.

Формирование КЭК (24-26 разряды номера счета) документом Формирование остатков по счетам расчетов осуществляется в следующем порядке с учетом приоритета:

- Для счетов расчетов, у которых в Плане счетов (ЕПБСУ) заданы подстатьи КОСГУ, с кодом по Классификации институциональных единиц, остатки переносятся на соответствующий код по Классификации институциональных единиц.

- кредитовые остатки по счетам 0.303.ХХ.731 будут перенесены в кредит счета 0.303.ХХ.001;

- дебетовые остатки по счетам 0.303.ХХ.831 будут перенесены в дебет счета 0.303.ХХ.001.

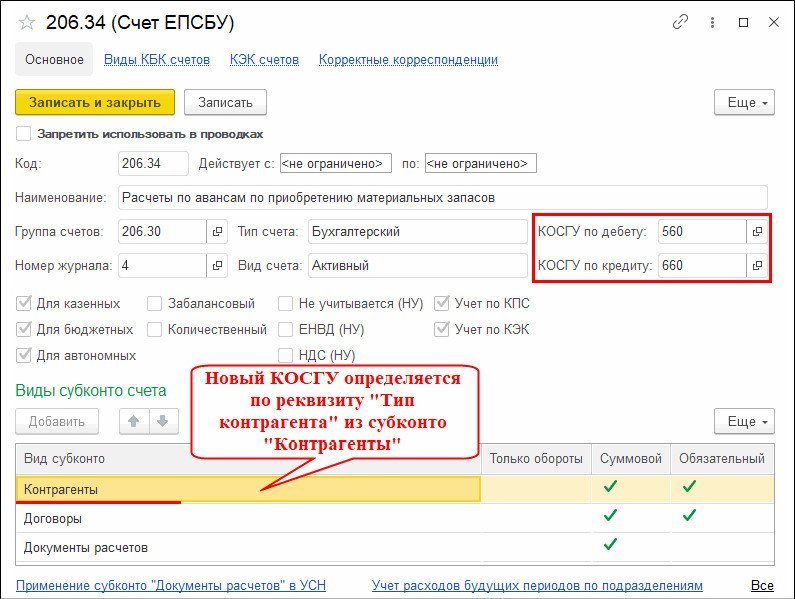

- Для счетов расчетов, в карточке которых не заданы детальные подстатьи КОСГУ, а указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту Тип контрагента из субконто Контрагенты. Например, по счетам группы 206.30 "Расчеты по авансам по поступлению нефинансовых активов" (рис. 2).

Остатки формируются по такому же принципу, как и детальные КЭК в счетах расчетов при формировании бухгалтерских записей по счетам расчетов. Подробнее о формировании кодов счетов расчетов в 2019 году см. статьи: на сайте 1C:ИТС ; в статье "1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году".

- Если по счету расчетов в карточке счета не указан детальный КОСГУ и детальный КОСГУ нельзя определить по типу контрагента, в этом случае код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках.

- Если пункты 1-3 не дали результата, остатки по счетам расчетов формируются по КОСГУ "000".

В результате проведения документа Формирование остатков по счетам расчетов формируются прямые проводки по переносу остатков по счетам расчетов по КЭК на счета, в 26 разряде номера счета которых отражаются коды по Классификации институциональных единиц, то есть на счета с КОСГУ 001-009 (рис. 3).

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать - Справка ф. 0504833).

Таким образом, после проведения документа Формирование остатков по счетам расчетов в отчете Главная книга (ф. 0504072) остатки по счетам расчетов по дебиторской (кредиторской) задолженности на начало следующего финансового года формируются с отражением в 26 разряде номера счета кода по Классификации институциональных единиц.

Вывод остатков по остальным счетам остается прежним - по КОСГУ "000", поскольку при завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.

Формирование остатков по счетам расчетов по институциональным единицам впервые производится по состоянию на 01.01.2021. Далее эта операция становится регламентной операцией закрытия года.

Согласно пункту 69 Инструкции № 33н периодичность составления Справки (ф. 0503769) - по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Таким образом, впервые формировать остатки по кодам Институциональных единиц предстоит в Справке (ф. 0503769) по состоянию на 01.07.2021.

Отметим, что приказом Минфина России от 30.11.2020 № 292н, который на дату подписания номера в печать находится на регистрации в Минюсте России, вносятся изменения в Инструкцию № 33н. Планируется, что согласно подпункту 2 пункта 15 Приложения к Приказу № 292н в пункте 69 абзацы двенадцатый - четырнадцатый будут изложены в следующей редакции:

"В группе граф 5-8 "изменение задолженности" отражаются показатели расчетов по номерам счетов, содержащим в 24-26 разрядах соответствующую подстатью КОСГУ:

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 560 и 660 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 020500000, 020600000, 020800000, 020900000, 021010000, 021005000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей дебиторской задолженности";

обороты расчетов по соответствующим подстатьям КОСГУ статей КОСГУ 730 и 830 с отражением в графе 1 раздела 1 Сведений (ф. 0503769) номера счета аналитического учета счетов 030200000, 030300000, 030402000, 030403000, 030406000 с указанием в 24-25 разрядах номера счета нулей, в 26 разряде номера счета третий разряд соответствующей подстатьи КОСГУ "Увеличения прочей кредиторской задолженности"."

Таким образом, начиная с отчета на 01.07.2021 в Сведениях (ф. 0503769) и остатки, и обороты по счетам расчетов будут отражаться в строках с указанием в графе 1 номеров счетов с кодами по Классификации институциональных единиц.

Уверена, что каждый бухгалтер в своей практике сталкивался с необходимостью переноса остатков между счетами. Особенно это актуально для государственных учреждений с начала 2017 года в связи с переходом на новые классификационные признаки счетов (КПС). Примером также может являться обнаруженное несоответствие по КПС после закрытия периода. Исправлять обороты в закрытом периоде нельзя, но и хранить остатки на неверном КПС также нельзя.

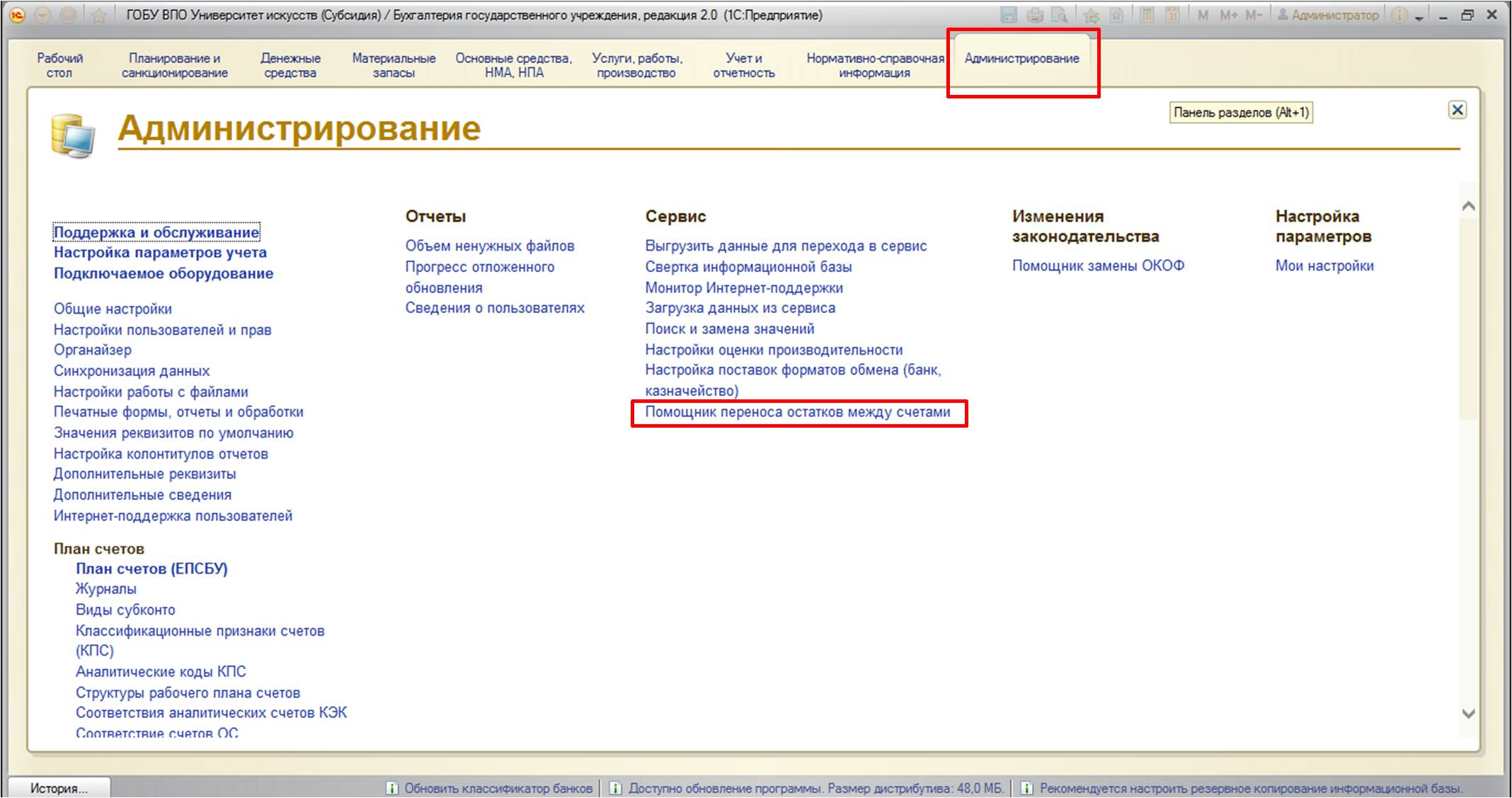

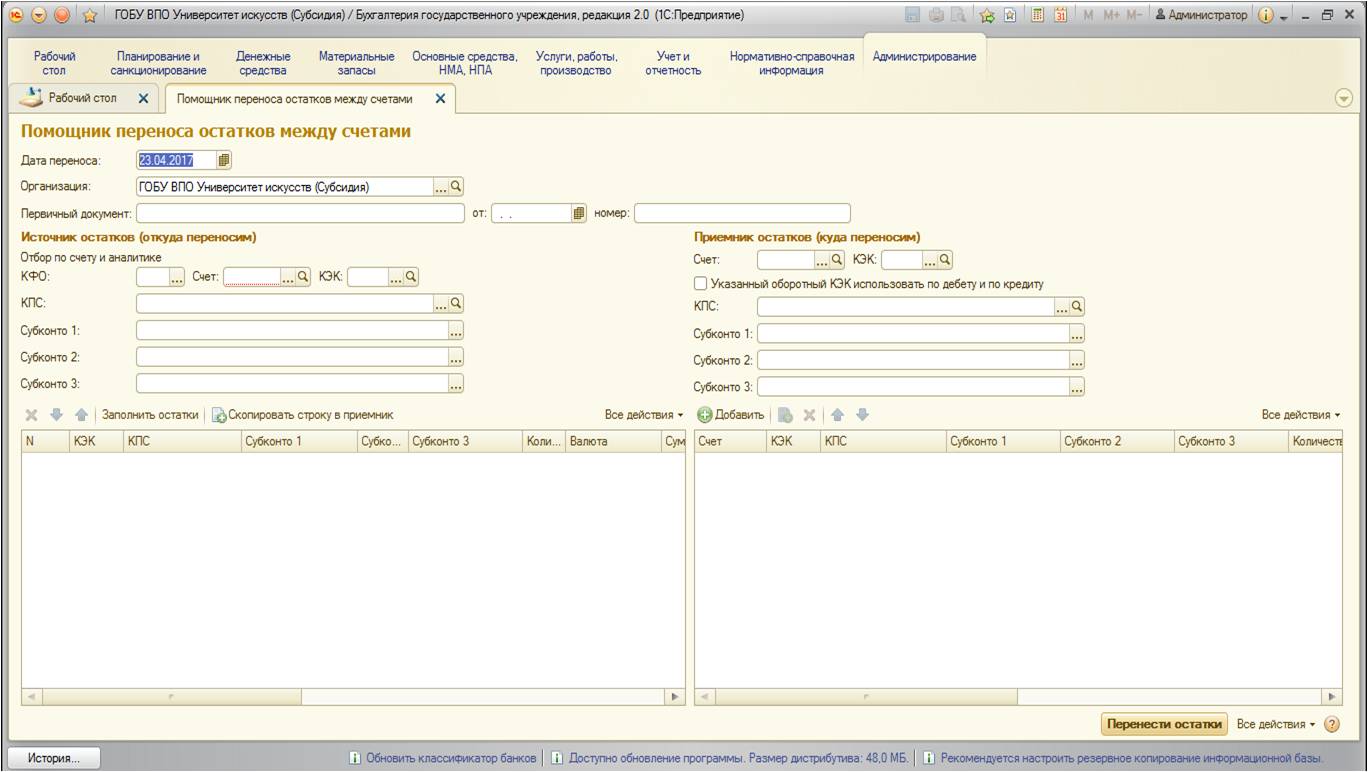

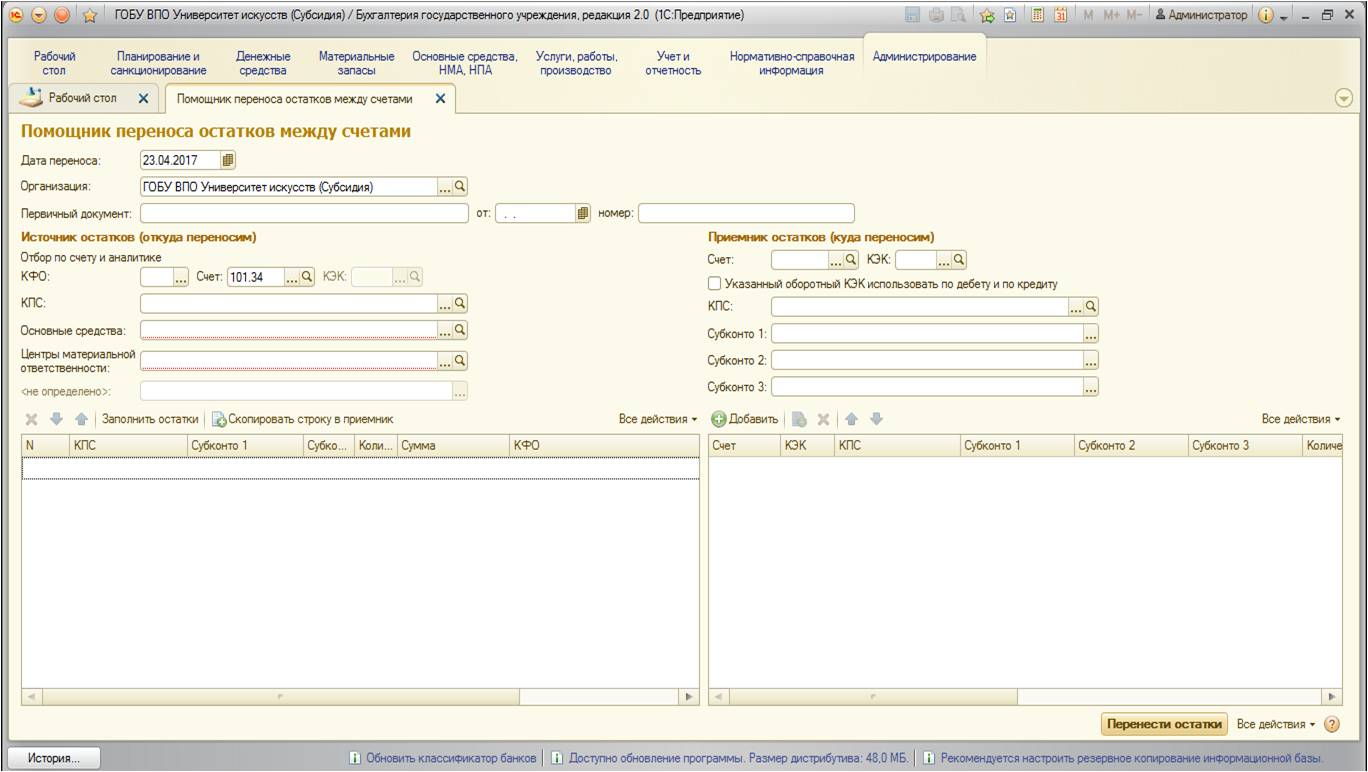

Поэтому в данной статье хочу рассказать об очень удобном инструменте в программе 1С: Бухгалтерия государственного учреждения 8, редакция 2.0. – обработке «Помощник переноса остатков между счетами». В целом – это очень универсальный механизм, который позволяет переносить остатки по счетам, КПС, КФО, КЭК и изменять субконто счетов.

Найти его можно:

Открывается следующая форма:

Форма разделена надве части: левая – откуда переносим, правая – куда переносим. В левой части необходимо выбрать счет (это обязательное для заполнения поле). Также здесь заполняются те поля, которые позволят однозначно определить переносимые остатки.

В правой части заполняются те поля, которые нужно изменить. Остальные поля (которые не будут заполнены) – останутся неизмененными.

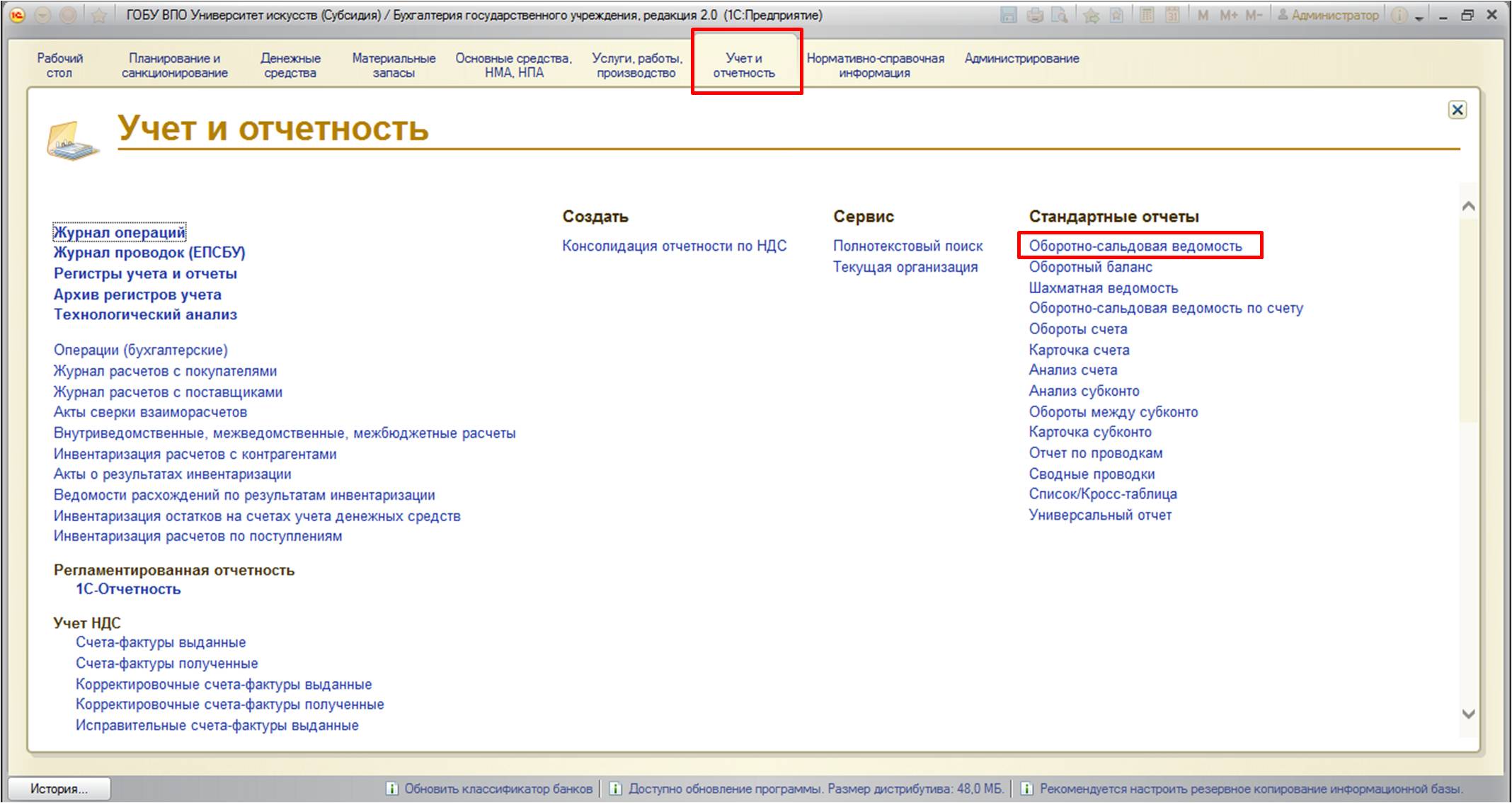

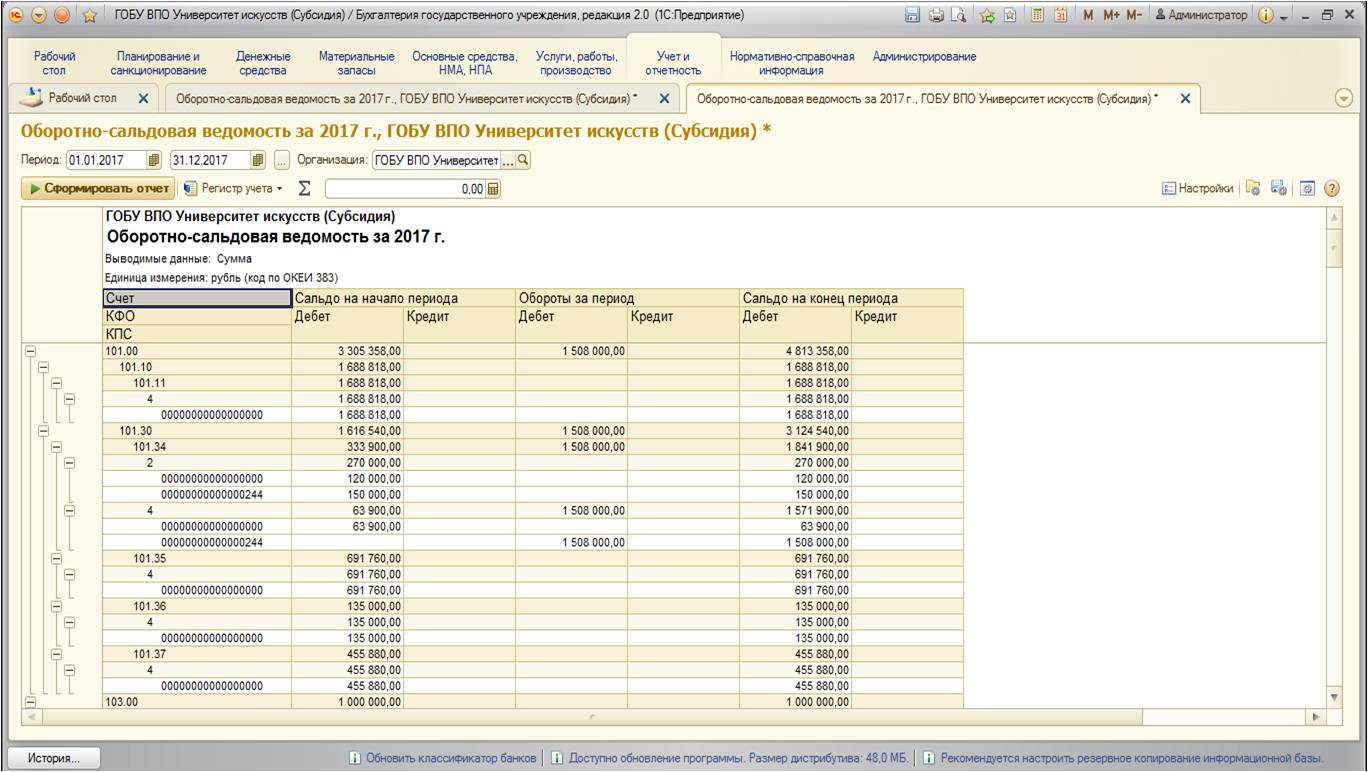

Рассмотрим практический пример использования данной обработки. Для этого проанализируем остатки по счетам учета и определимся, какие из данных нужно изменить. Воспользуемся отчетом «Оборотно-сальдовая ведомость».

Найти его можно:

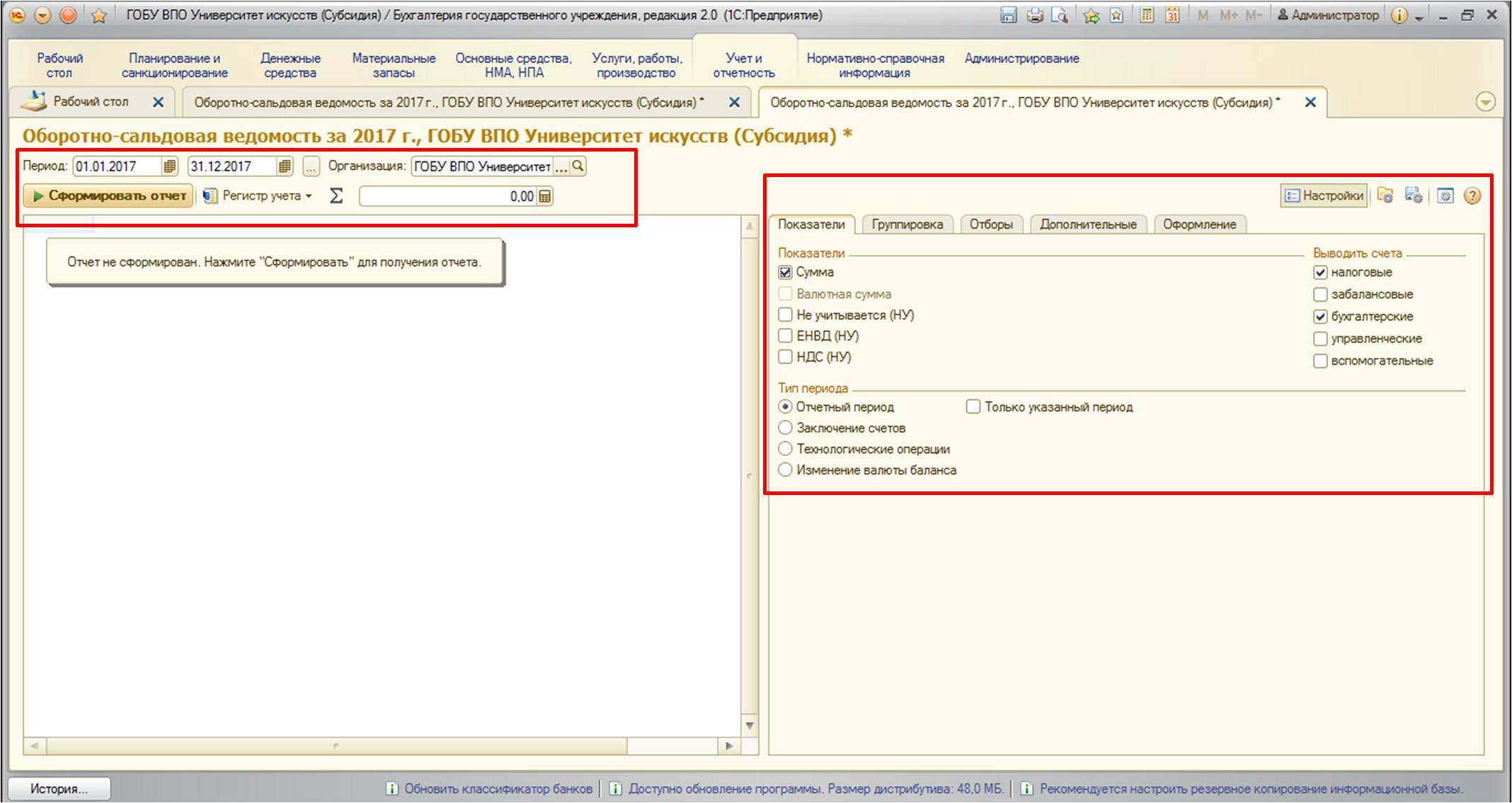

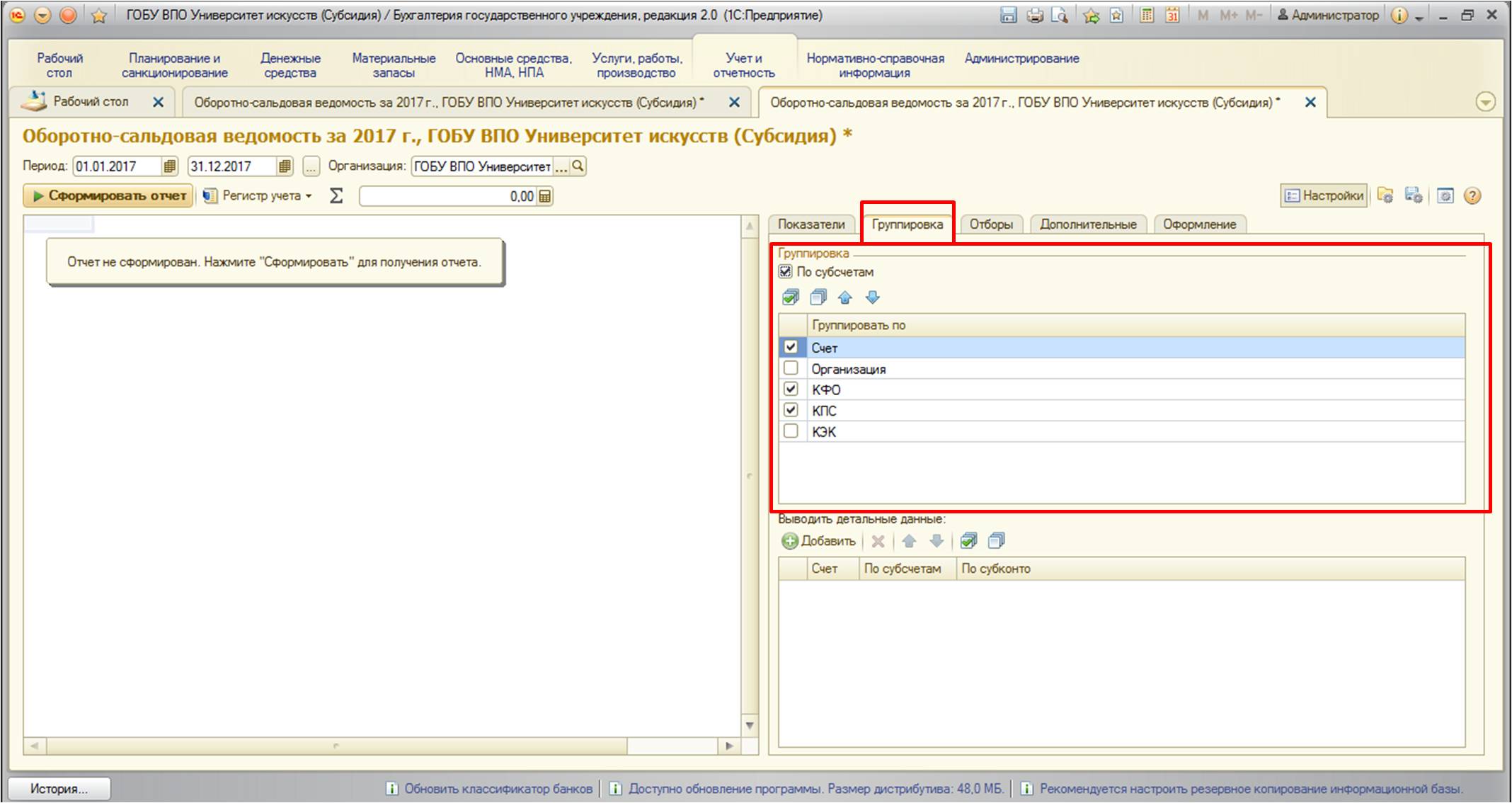

Для этого отчета установим следующие настройки:

Сформируем отчет и проанализируем ситуацию:

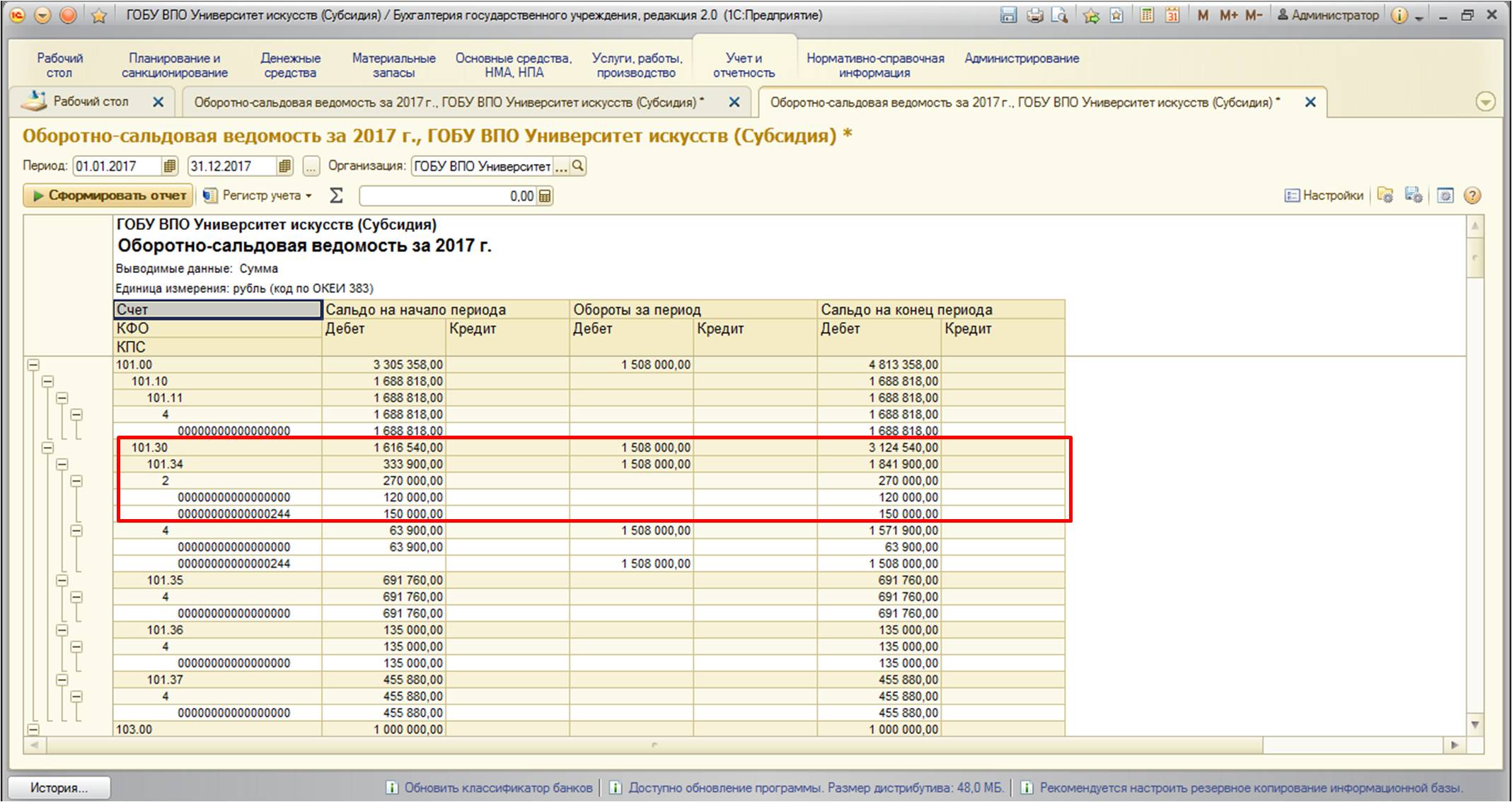

По этой оборотно-сальдовой ведомости видно, что на счете 101 «Основные средства», код финансового обеспечения (КФО) «2» основные средства хранятся на двух различных КПС:

Перенесем остатки с одного КПС на другой.

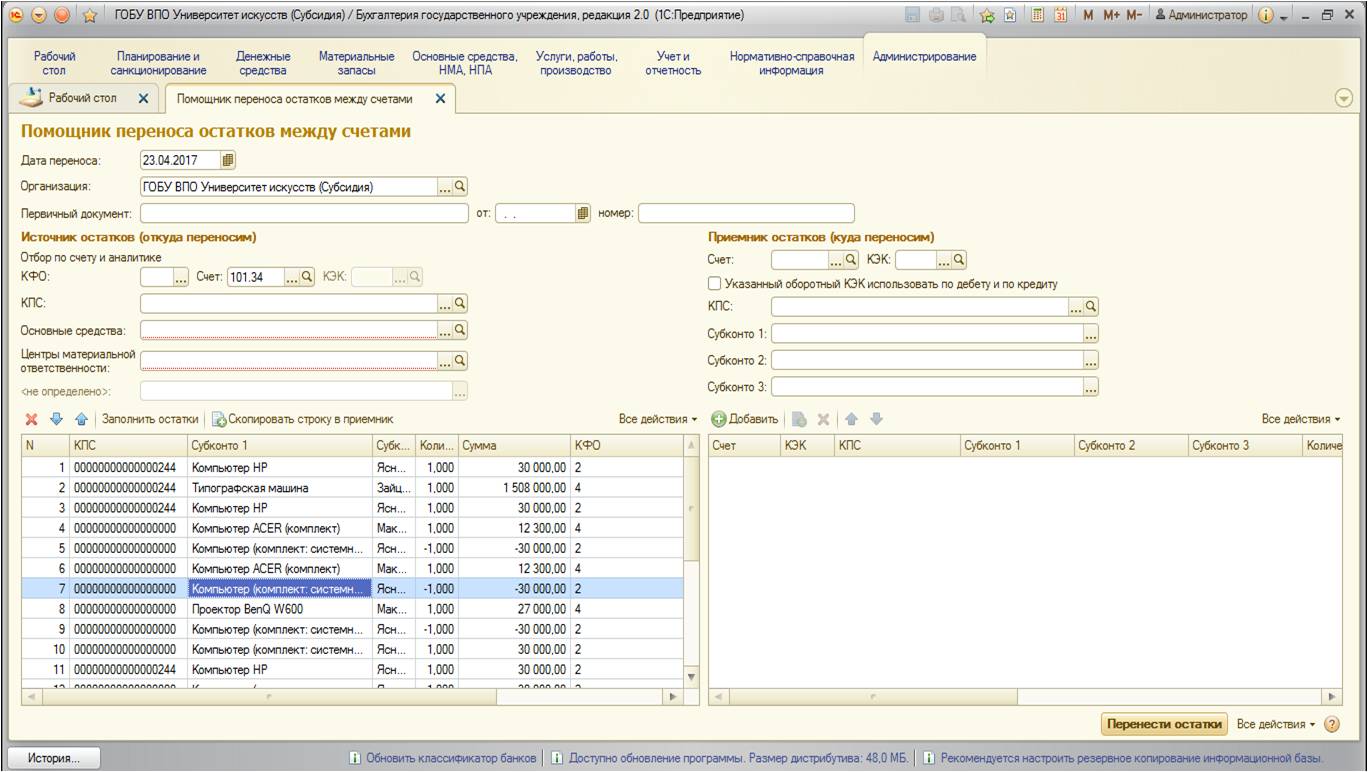

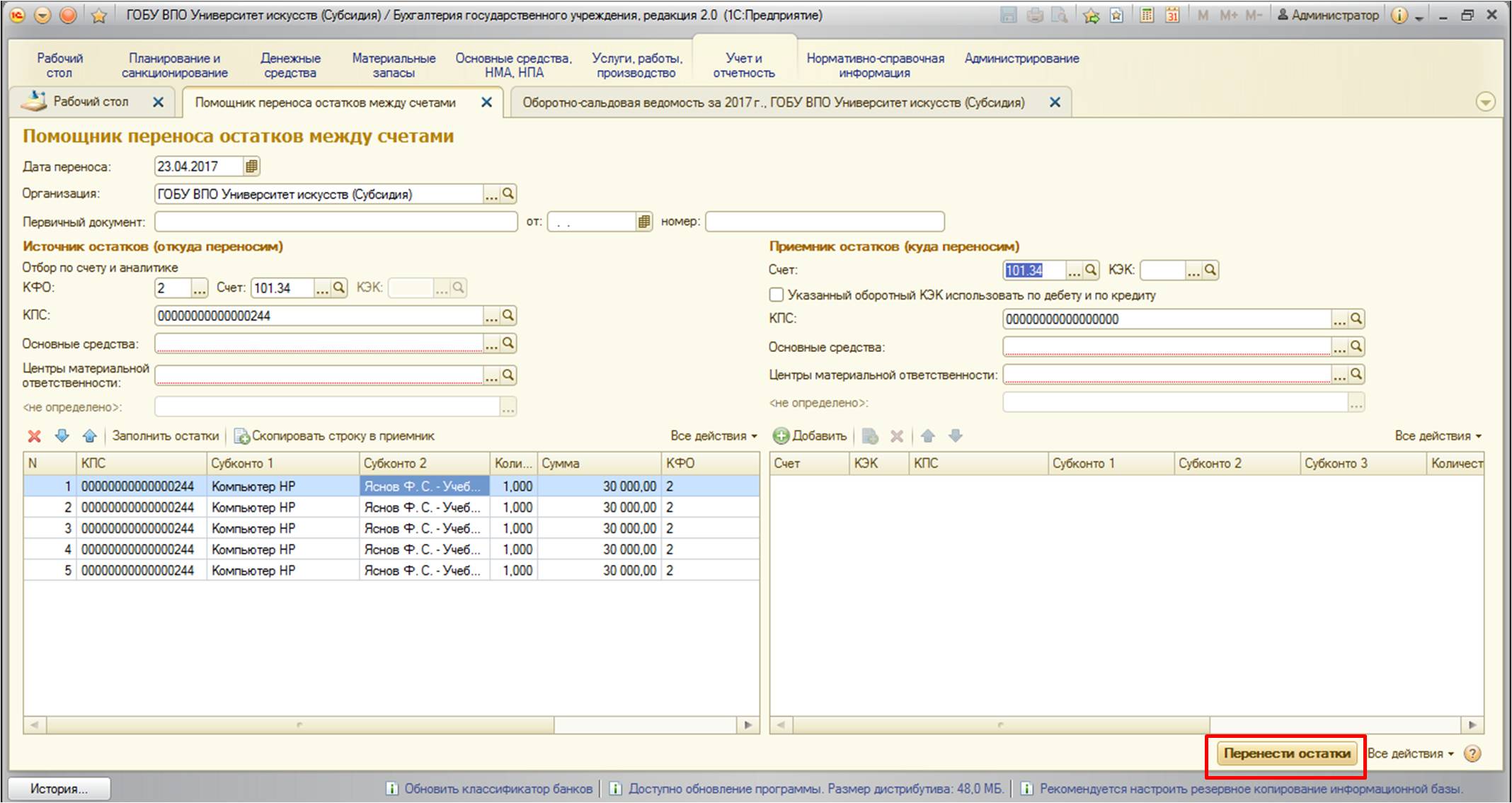

Для этого откроем обработку ««Помощник переноса остатков между счетами», в ней необходимо заполнить счет (помним, что это обязательное поле для заполнения):

После заполнения счета форма преобразуется, безликие субконто изменяются, появляются субконто, которые принадлежат именно выбранному счету. Напомню, что субконто – это дополнительная аналитика, некий разрез учета, который позволяет вести уточненные данные по счетам. К примеру, на счете 101 «Основные средства» введены субконто – «Основные средства» и «Центры материальной ответственности», которые позволяют видеть остатки на этом счете в разрезе единиц основных средств и центров материальной ответственности, на которых они хранятся. Поэтому всегда сумму остатков можно расшифровать по отдельно взятым номенклатурным позициям основных средств и ЦМО, а значит и материально-ответственным лицам.

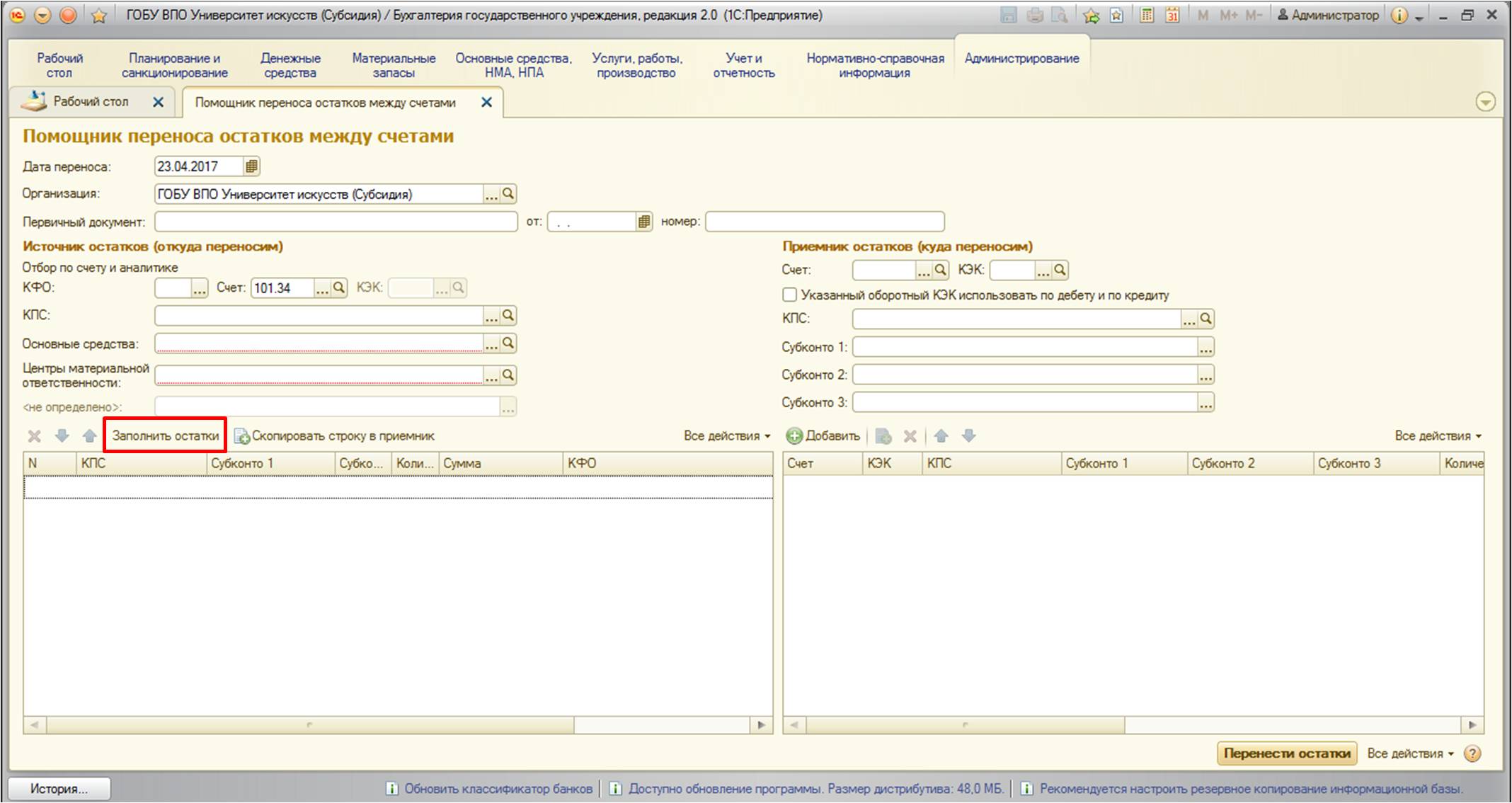

Помним, что реквизит «Счет» - это единственное обязательное поле для заполнения. Для того, чтобы уже сейчас заполнить табличное поле остатками, нужно воспользоваться специальной кнопкой:

После заполнения форма выглядит следующим образом:

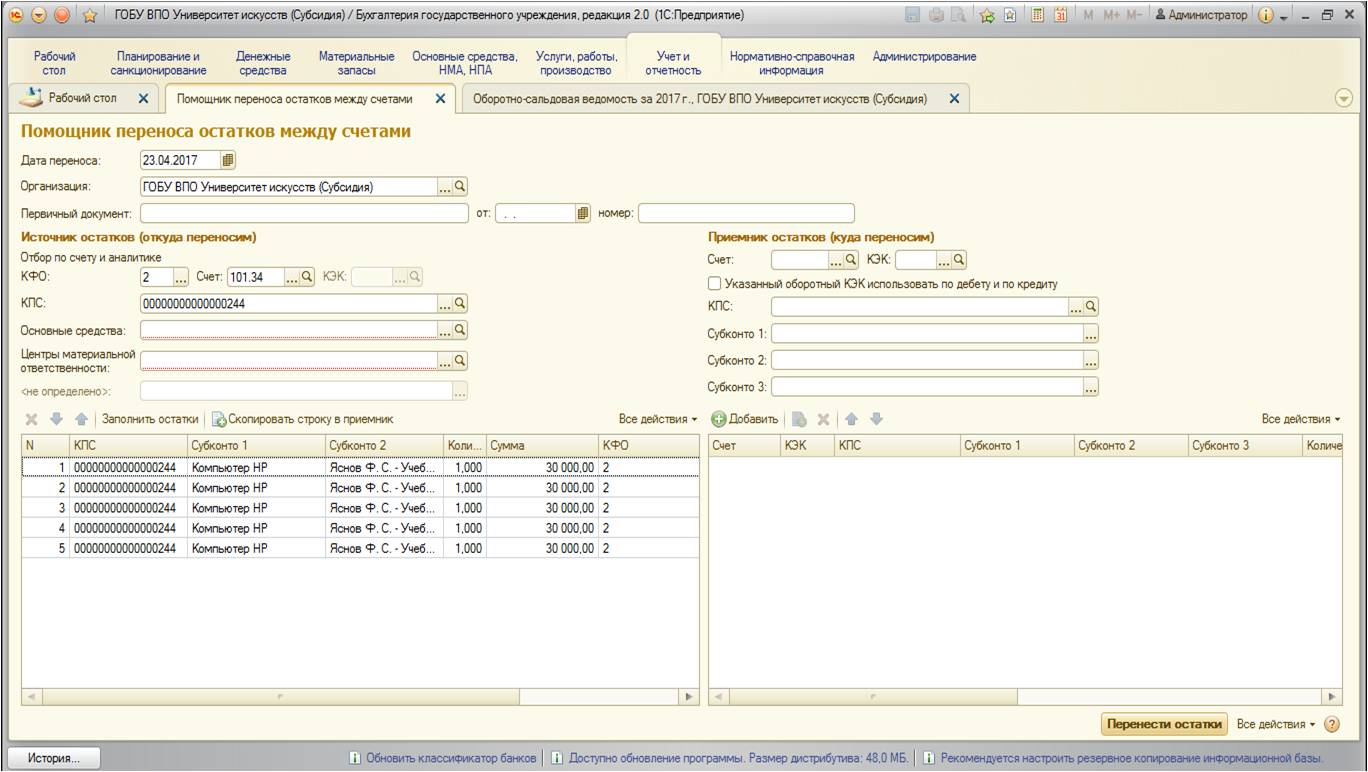

На этом этапе уже можно перенести остатки на другой счет. Но так как нам интересны остатки именно по определенным КФО и КПС, то нужно однозначно определить их, заполним и эти поля:

Воспользуемся снова кнопкой «Заполнить остатки» и увидим нужные остатки:

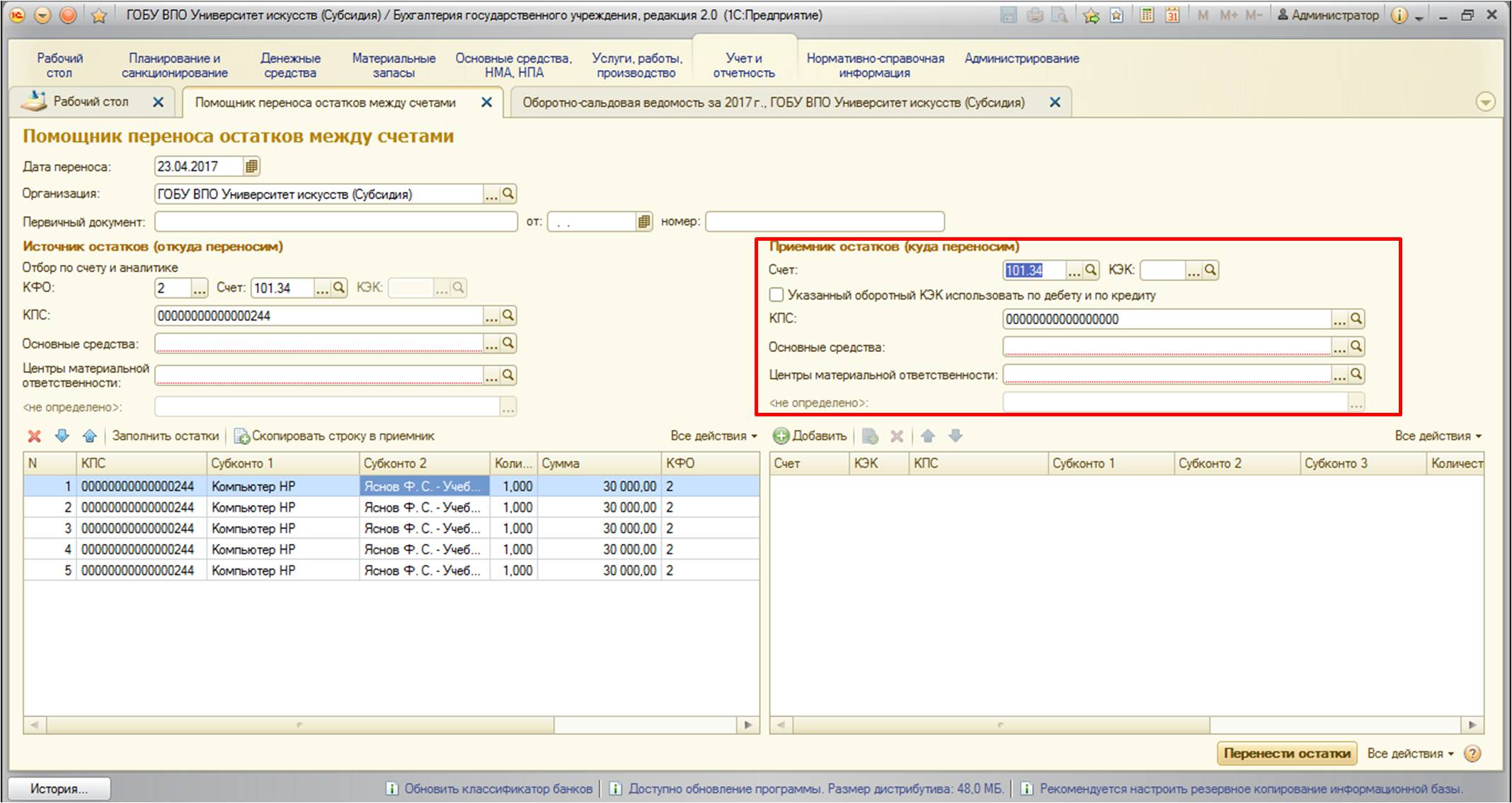

После того, как необходимые остатки заполнены, вводим информацию в правую часть формы. В первую очередь нужнозаполнить счет-приемник. А также, так как интересна смена КПС у отобранных остатков, заполняется и это поле. Если есть необходимость сменить какие-либо другие реквизиты, то необходимо их заполнить. Если нужно, чтобы не изменялись – оставить поля пустыми:

После того, как необходимые реквизиты заполнены – перенесем остатки:

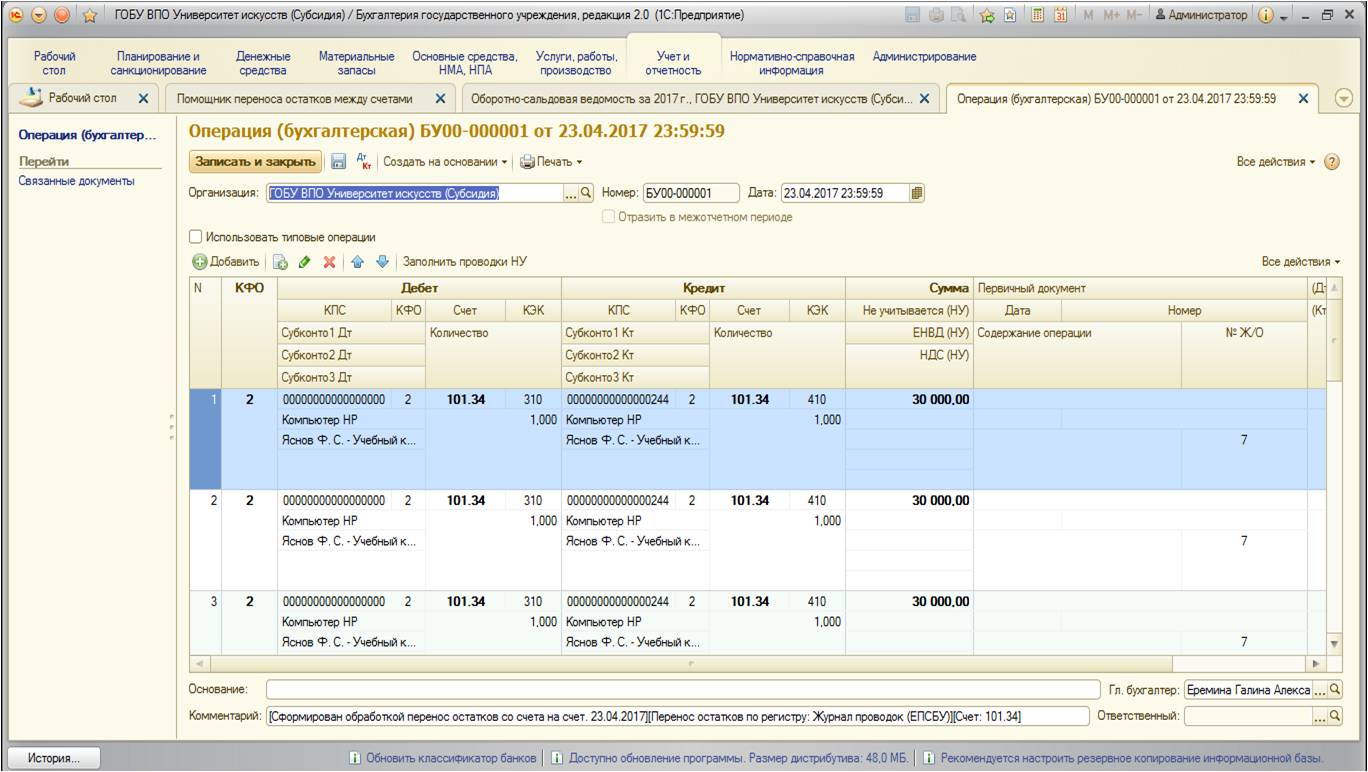

После нажатия кнопки «Перенести остатки» запускается процесс формирования необходимых проводок. Эта обработка создает документ «Операция (бухгалтерская)» с нужными проводками. Также вторая редакция БГУ после завершения процесса переноса открывает данный документ:

Поверяем проводки, по дебету тут выступает нужный нам КПС, та аналитика, которая не была заполнена, остается без изменений. В комментарии указаны данные формирования операции. Документ уже проведен, все данные отражены в учете.

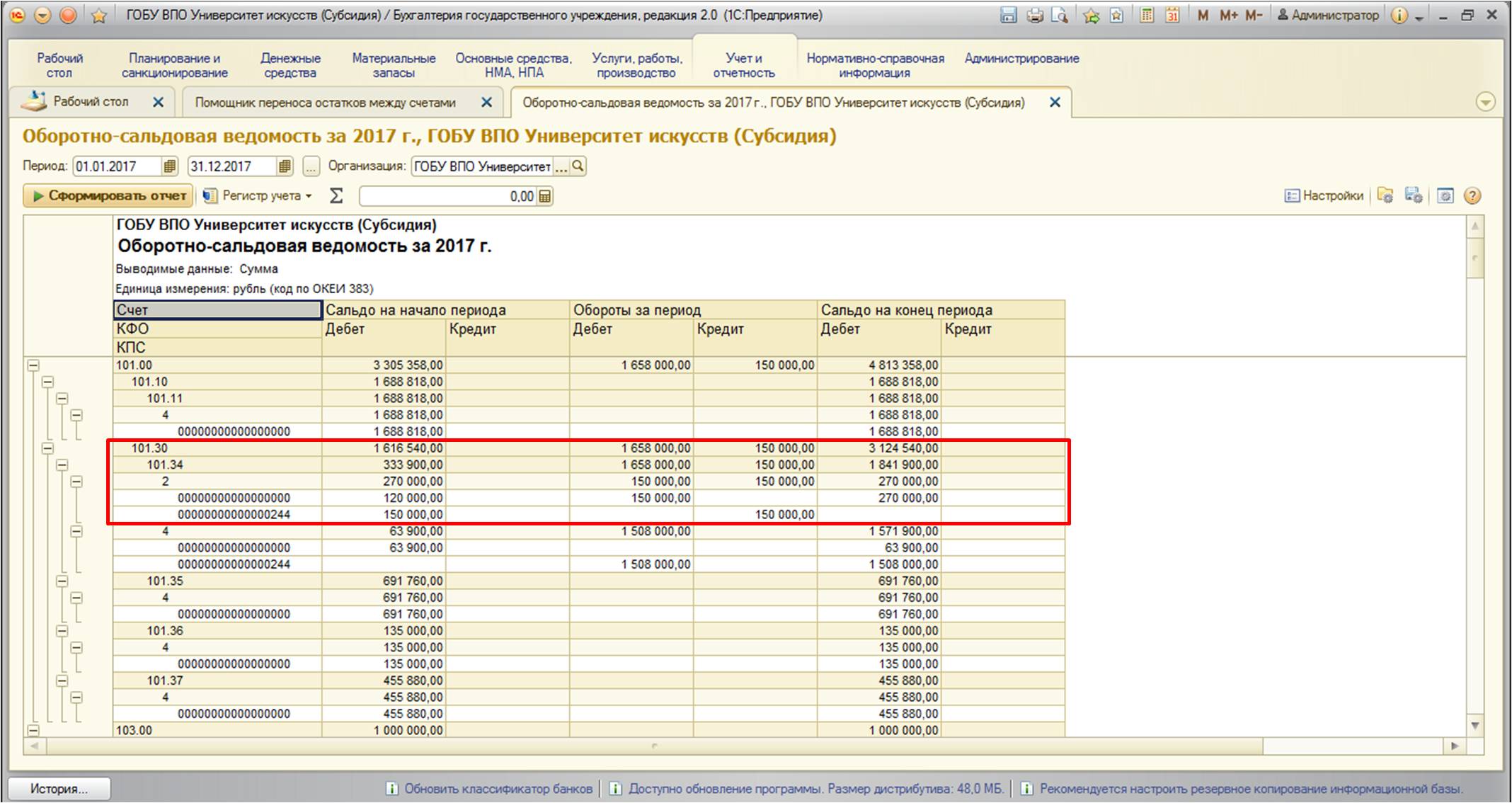

Для проверки снова воспользуемся отчетом «Оборотно-сальдовая ведомость» с теми же настройками:

Как видно из отчета – все остатки по выбранным нами КФО и КПС перенесены.

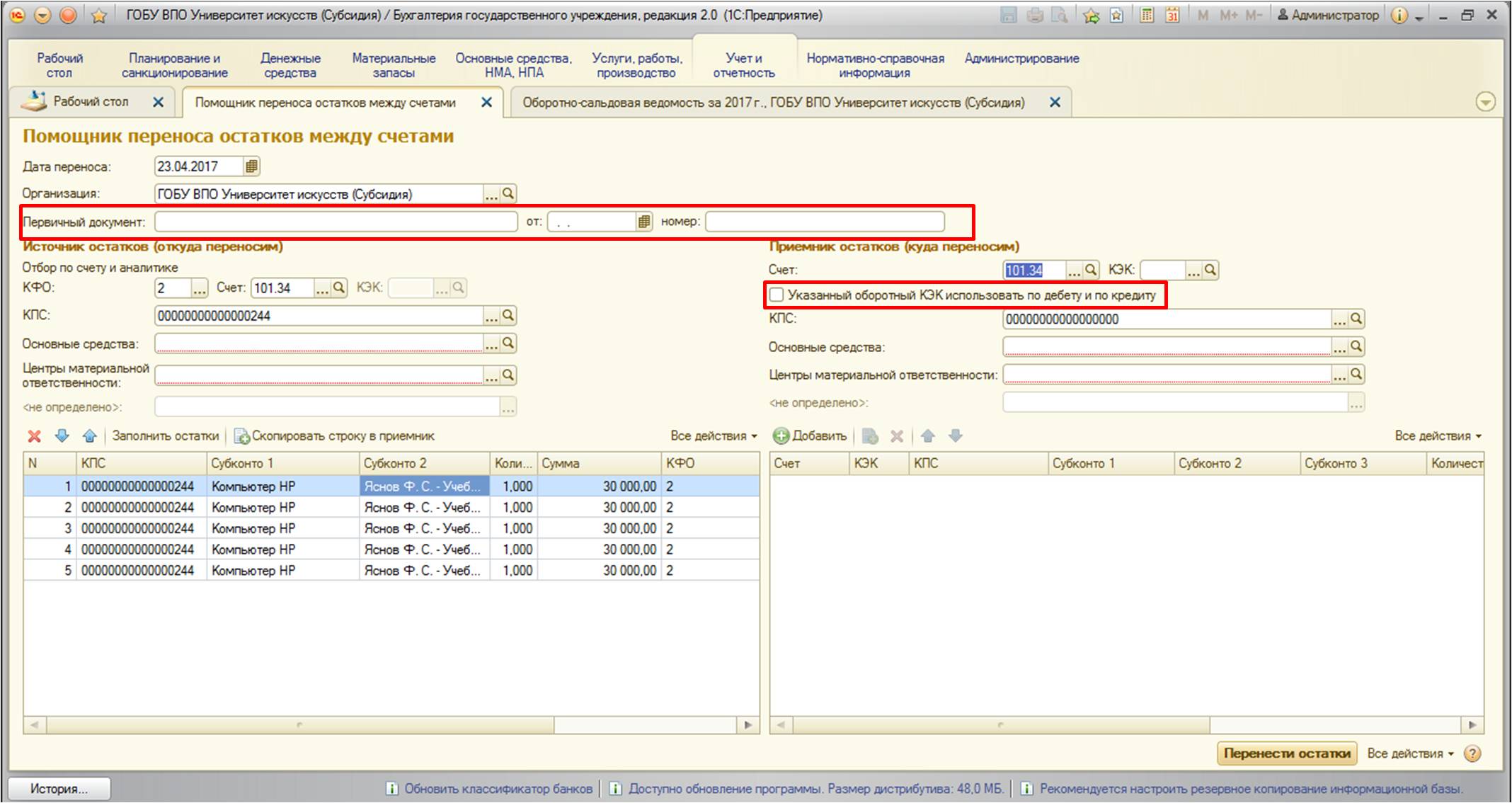

Хотелось бы еще дать пояснения по двум реквизитам этой обработки:

Читайте также: